Организация рационального использования трудовых ресурсов на предприятии (на примере филиала РУПП «Брестхлебпром» Барановичский хлебозавод Брестской област

Независимо от территориального размещения населения его трудовая активность в одних и тех же возрастных группах имеет общие закономерности: большая часть молодежи занята получением образования, служит в армии. Этот контингент активно включается в общественное производство к 22−25 годам. Наиболее высокая трудовая активность характерна для населения в возрасте 25−49 лет. У лиц старше 50 лет… Читать ещё >

Организация рационального использования трудовых ресурсов на предприятии (на примере филиала РУПП «Брестхлебпром» Барановичский хлебозавод Брестской област (реферат, курсовая, диплом, контрольная)

Дипломная работа

Тема: «Организация рационального использования трудовых ресурсов на предприятии (на примере филиала РУПП „Брестхлебпром“ Барановичский хлебозавод Брестской области г. Барановичи)»

ВВЕДЕНИЕ

ГЛАВА 1. ТРУДОВЫЕ РЕСУРСЫ: СУЩНОСТЬ, ПОНЯТИЕ И ИХ ХАРАКТЕРИСТИКА

1.1 Рынок труда, его элементы и регулирование

1.2 Трудовые ресурсы, их классификация и структура, показатели оценки

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ НА ФИЛИАЛЕ РУПП «БРЕСТХЛЕБПРОМ» БАРАНОВИЧСКИЙ ХЛЕБОЗАВОД

2.1 Краткая характеристика филиала РУПП «Брестхлебпром» Барановичский хлебозавод

2.2 Оценка производственно-хозяйственной деятельности и финансового состояния филиала РУПП «Брестхлебпром» Барановичский хлебозавод

2.3 Анализ использования трудовых ресурсов

2.4 Оценка кадрового потенциала Барановичского хлебозавода1

2.5 Система оплаты труда и мотивации работников

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ50

3.1 Кадровая политика как основа эффективного использования трудовых ресурсов

3.2 Факторы и резервы роста производительности труда

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объема продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Эффективное использование трудовых ресурсов является одним из факторов устойчивого положения предприятия, поэтому сегодня важно изучить трудовые ресурсы с различных позиций.

Об актуальности темы свидетельствует, в частности, тот факт, что результаты производственно-хозяйственной деятельности, выполнение бизнес-плана, динамика выполнения плана производства во многом определяются степенью использования трудовых ресурсов. Кроме того, интенсификация общественного производства, повышение его экономической эффективности и качества продукции предполагают максимальное развитие хозяйственной инициативы трудовых коллективов предприятий.

В качестве объекта исследования для написания дипломной работы выбрано предприятие РУПП «Брестхлебпром» Барановичский хлебозавод, которое специализируется на производстве хлебобулочных и кондитерских изделий.

Предметом изучения являются трудовые ресурсы.

Цель данной дипломной работы состоит в том, чтобы на основании исследования литературных источников и анализа практической деятельности предприятия дать рекомендации по повышению эффективности использования трудовых ресурсов.

Для достижения данной цели в дипломной работе необходимо было решить следующие задачи:

1. рассмотреть трудовые ресурсы как социально-экономическую категорию; механизм функционирования рынка труда; показатели, характеризующие качественный и количественный состав трудовых ресурсов, эффективность их использования;

2. проанализировать обеспеченность предприятия персоналом в требуемом для производства профессиональном и квалификационном составе; использование рабочего времени; эффективность использования трудовых ресурсов по материалам филиала РУПП «Брестхлебпром» Барановичский хлебозавод;

3. разработать рекомендации по эффективному использованию трудовых ресурсов.

Задачи обусловили структуру дипломной работы. Она состоит из трех глав: теоретической, аналитической и проектной.

В первой главе дипломной работы приведена характеристика рынка труда, состав и структура трудовых ресурсов, показатели эффективности труда.

Во второй главе проведен анализ формирования и эффективности использования трудовых ресурсов на примере филиала РУПП «Брестхлебпром» Барановичский хлебозавод.

В третьей главе приведены пути повышения эффективности использования трудовых ресурсов на филиале РУПП «Брестхлебпром» Барановичский хлебозавод.

Анализ деятельности предприятия проводился за период 2006;2008 гг. В приложениях к дипломной работе представлены формы бухгалтерской отчетности, которые послужили источником информации для анализа. При проведении анализа использовались методические подходы, изложенные в учебниках следующих авторов: Савицкой Г. В., Ермалович Л. Л., Стражева В.И.

Для написания дипломной работы были использованы учебники белорусских и российских авторов, материалы периодической печати. В качестве учебных пособий использовались издания по экономике предприятия, планированию, экономике труда, управлению персоналом.

ГЛАВА 1. ТРУДОВЫЕ РЕСУРСЫ: СУЩНОСТЬ, ПОНЯТИЕ И ИХ ХАРАКТЕРИСТИКА

1.1 Рынок труда, его элементы и регулирование

Рынок труда является неотъемлемой и составной частью рыночного механизма хозяйствования, который представляет собой совокупность экономических отношений, складывающихся в сфере обмена.

Рынок труда — это, во-первых, совокупность экономических отношений между спросом и предложением рабочей силы; во-вторых, место пересечения различных экономических и социальных интересов и функций; в-третьих, поле взаимоотношений отдельного предприятия и его сотрудников, как потенциальных, так и фактических.

— субъекты — наемные работники, их объединения, работодатели (предприниматели) и их союзы, государство и его органы;

— рыночный механизм — спрос и предложение рабочей силы, ее цена, конкуренция;

— инфраструктура.

Наемные работники — это граждане, включающиеся в процесс общественного производства на основе продажи своей рабочей силы собственнику средств производства или организатору производства.

Развитие рыночных отношений сопровождается возникновением таких институтов, как профсоюзы, которые выступают от имени наемных работников и защищают их интересы.

Работодатель — это индивидуум, трудящийся самостоятельно и постоянно нанимающий на работу одного или более человек. Менеджеры и директора управляют производством и осуществляют прием и увольнение персонала от имени акционеров и государства.

Государство как субъект рыночных отношений представлено центральными и местными органами власти, которые обеспечивают разработку основных юридических норм и правил, определяют политику на рынке труда, осуществляют регулирование занятости, защиту прав всех субъектов рынка труда.

Система отношений на рынке труда складывается из следующих компонентов:

— отношений между наемными работниками и работодателями;

— отношений между субъектами рынка труда и представителями (профсоюзы, ассоциации работодателей, службы занятости);

— отношений между субъектами рынка труда и государством.

Для характеристики рынка труда конкретизируем такие понятия как «трудовые ресурсы» и «экономически активное население».

Трудовые ресурсы — это часть населения страны, обладающая необходимым физическим развитием, знаниями и практическим опытом для работы.

Трудовые ресурсы в более широком смысле — это экономическая категория, включающая преимущественно население, находящееся в трудоспособном возрасте, как занятое в общественном производстве, так и незанятое. Границы трудоспособного населения устанавливаются действующим законодательством с учётом физиологических факторов (возможностей) человека. В частности, в Республике Беларусь трудоспособным для мужчин считается возраст 16−59 лет, для женщин — 16−54 года за исключением неработающих инвалидов первой и второй групп и лиц, получающих пенсии по старости на льготных условиях (работники вредных производств, некоторых видов искусств и многодетные матери с четырьмя и более детьми), мужчин и женщин старше соответственно 60 и 55 лет, подростков в возрасте до 16 лет.

Второй составляющей трудовые ресурсы является население старше и моложе трудоспособного возраста, занятое в производстве.

Таким образом, «трудовые ресурсы» по своему содержанию шире понятия «экономически активное население». Кроме экономически активного населения они включают ещё учащихся трудоспособного возраста, а также домохозяек и всех остальных граждан страны этого возраста, которые, не являясь безработными, по каким — либо причинам не заняты в хозяйстве страны.

К занятым в составе экономически активного населения относят лиц обоего пола в возрасте от 16 лет и старше, а также лиц моложе 16 лет, которые в рассматриваемый период:

— выполняют работу по найму за вознаграждение на условиях полного или неполного рабочего дня, а также другую приносящую доход работу;

— временно отсутствовали на работе из-за болезни, отпуска, выходных дней, забастовки или других подобных причин;

— выполняли работу без оплаты на семейном предприятии.

К безработным относят лиц от 16 лет и старше, которые в рассматриваемый период:

— не имели работы и заработка;

— зарегистрированы в органах службы занятости в целях поиска подходящей работы;

— занимались поиском работы, т. е. обращались в государственные или коммерческие службы занятости, помещали объявления в печати или предпринимали шаги к организации собственного дела;

— были готовы приступить к работе;

— проходили обучение или переподготовку по направлению службы занятости.

Для отнесения лиц к категории «безработный» необходимо одновременное наличие четырёх первых условий.

Экономически неактивное население — это та часть населения, которая не входит в состав рабочей силы.

Изменение численности трудовых ресурсов зависит от естественного движения населения, рождаемости и смертности, меняется также соотношение численности поколений, вступающих в трудоспособный возраст и переходящих в пенсионный возраст. Поэтому удельный вес трудоспособного населения колеблется.

Отличие трудовые ресурсов от других видов ресурсов предприятия заключается в их активной роли.

Трудовые ресурсы предприятия (кадры) — это часть трудовых ресурсов страны, занятых на данном предприятии. За рубежом для определения данного понятия более распространён другой термин — персонал.

Механизм рынка труда обеспечивает взаимодействие и согласование разнообразных интересов работодателей и наемных работников. Его элементами являются: спрос на труд, предложение и цена рабочей силы, конкуренция [20 с.23].

Спрос проявляется в форме потребности той или иной отрасли, региона, предприятия в рабочей силе.

Предложение характеризует численность и состав лиц, способных трудиться, желающих работать и готовых приступить к работе на условиях найма.

Соотношение между спросом и предложением рабочей силы характеризует конъюнктуру рынка труда, которая складывается по воздействием многих факторов.

Не менее сложным представляется процесс формирования спроса на рабочую силу. С количественной стороны спрос зависит от изменения числа рабочих мест, которое может, как возрастать, так и сокращаться.

С качественной стороны спрос характеризуется теми требованиями, которые предъявляются работодателями к кандидату на рабочее место в отношении образования, специальной профессиональной подготовки, стажа работы и наличия практических навыков, личных качеств и т. д.

Несоответствие спроса и предложения рабочей силы может быть вызвано несоответствием:

— территориального размещения свободных рабочих мест (вакантных должностей) и незанятой части экономически активного населения;

— характеристик рабочих мест (по содержанию труда, уровню оплаты труда, условиям труда и т. п.) и возросших запросов незанятой части экономически активного населения;

— профессионально-квалификационного состава рабочих требованиям к их профессиональному и квалификационному уровню, предъявляемым рабочим местом.

Чисто конкурентные (основанные на свободной конкуренции) и чисто регулируемые рынки труда существуют лишь в теоретических моделях. В различных странах реально существующие рынки находятся между этими двумя крайностями, сдвигаясь в ту или иную сторону в зависимости от действующей экономической системы, а на разных предприятиях — в зависимости от стиля руководства (демократического или авторитарного).

Следовательно, регулирование рынка труда — это взаимоувязанная работа государства (правительства), территориальных органов управления, объединения предпринимателей и руководства предприятий.

Есть два типа регулирования рынка труда:

— пассивное, когда объектом внимания становится рабочая сила, уже попавшая на рынок труда и активно ищущая применения, т. е. мероприятия касаются в основном безработных и направлены на их скорейшее трудоустройство, а в необходимых случаях — на переподготовку;

— активное, направленное на предупреждение безработицы, вытеснения рабочей силы с предприятия на рынок труда, на переход населения из категории экономически неактивного в категорию экономически активного, т. е. меры воздействия в этом случае носят во многом упреждающий характер.

Регулирующая функция государства осуществляется через:

— пересмотр важнейших норм государственного, трудового и административного права, регулирующих наем и увольнение, рабочее время, охрану и условия труда, формы трудоустройства и т. п.;

— установление минимума заработной платы;

— социальную защиту малоимущих слоев населения, высвобождаемых работников;

— контроль за уровнем безработицы;

— организацию системы подготовки и переподготовки населения;

— государственную программу занятости и т. д.

Непосредственно регулирование рынка труда осуществляется через такие государственные структуры, как служба занятости, министерство труда, и пр.

Подытоживая материал данной подглавы, можно сказать, что рынок труда представляет собой систему отношений между работниками (собственниками рабочей силы), работодателями и государством по поводу обмена умения выполнять определенный вид деятельности на вознаграждение. Основными субъектами рынка труда выступают: наемные работники — население в трудоспособном возрасте; работодатели — предприятия, фирмы, имеющие потребность в привлечении наемных работников; посредники — государство в лице различных государственных учреждений, профессиональные союзы наемных работников, союзы предпринимателей и работодателей.

1.2 Трудовые ресурсы, их классификация и структура, показатели оценки

Для изучения состава, структуры и динамики трудовых ресурсов их можно классифицировать по ряду признаков. В основу классификации кадров положен характер функций, осуществляемых на производстве отдельными категориями работников, т. е. функциональное разделение труда.

По участию в производственной деятельности различают:

— промышленно-производственный персонал (ППП) — работники основных, вспомогательных, транспортных, подсобных, побочных цехов, охраны и аппарата заводоуправления с его отделами и бюро (персонал основной деятельности).

— непромышленный персонал (персонал неосновной деятельности) — работники, которые непосредственно не связаны с производством и его обслуживанием. В основном это работники организаций, состоящих на балансе предприятия (ЖЭСы, детские сады, санатории, клубы и т. д.).

В состав промышленно-производственного персонала включаются работники:

основных и вспомогательных цехов, включая работников силовых, инструментальных и других цехов;

подсобных производств;

обсуживающие электрические и тепловые сети;

транспортных цехов и другие.

В состав непромышленного персонала включаются работники:

транспорта, состоящие на балансе предприятия;

торговли и общественного питания;

занятые на капитальном ремонте зданий и сооружений;

подсобные рабочие, сантехники, электрики;

и другие.

По характеру выполняемых функций (трудовые ресурсы предприятия подразделяются по категориям) промышленно-производственный персонал делится на следующие группы:

рабочие (основного и вспомогательного производства);

служащие (руководители, специалисты, прочие служащие).

Категория рабочих подразделяется на: основных и вспомогательных.

К основным относят работников, непосредственно создающих экономический продукт предприятия и занятых осуществлением технологических процессов, т. е. изменением форм, размеров, положения, состояния, структуры, физических, химических и других свойств предметов труда.

К вспомогательным относятся рабочие, занятые обслуживанием оборудования и рабочих мест в производственных цехах, а также все рабочие вспомогательных цехов и участков.

В группе служащих обычно выделяются такие категории работающих, как руководители, специалисты и собственно служащие. Отнесение работников предприятия к той или иной группе определяется классификатором профессий рабочих, должностей и тарифных разрядов служащих.

К руководителям относятся работники, занимающие должности руководителей предприятия и их структурных подразделений, а также их заместители по следующим должностям: директора, начальники, управляющие, заведующие на предприятии, в структурных подразделениях и единицах; главные специалисты (главный бухгалтер, главный инженер, главный механик, главный технолог, главный экономист и другие).

К специалистам относятся работники, занятые инженерно-техническими, экономическими, бухгалтерскими, юридическими и другими аналогичными видами деятельности. Инженерно-технические работники — лица, осуществляющие техническое, производственное, экономическое руководство производственно — хозяйственной деятельности.

К собственно служащим (техническим исполнителям) относятся работники, осуществляющие подготовку и оформление документации, учёт и контроль, хозяйственное обслуживание и делопроизводство (агенты, кассиры, контролёры, делопроизводители, ученики, чертёжники и другие).

В составе промышленно-производственного персонала выделяются также категории младшего обслуживающего персонала (МОП) — лица, занимающие должности по уходу за служебными помещениями (дворники, уборщики), а также по обслуживанию рабочих и служащих; учеников, пожарной и сторожевой охраны.

Кроме общепринятой классификации промышленно-производственного персонала по категориям существует классификации внутри каждой категории. [26, 112].

По уровню, занимающему в общей системе управления, все руководители подразделяются на руководителей низшего, среднего и высшего звена.

В зависимости от характера трудовой деятельности трудовые ресурсы предприятия подразделяются по профессиям, специальностям и уровню квалификации. При этом под профессией понимается особый вид человеческой деятельности (занятий) человека, владеющего комплексом специальных теоретических знаний и практических навыков, приобретенных в результате специальной подготовки, опыта работы. Наименование профессии определяется характером и содержанием работы или служебных функций, применяемыми орудиями и предметами труда. Многие профессии подразделяются по специальности [36, с. 198].

Специальность — вид деятельности в пределах профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков.

Работники каждой профессии и специальности различаются уровнем квалификации, т. е. степенью овладения той или иной профессией или специальностью, которая отражается в квалификационных (тарифных) разрядах и категориях. Тарифные разряды и категории являются одновременно и показателями, характеризующими степень сложности работ.

Квалификация является ключевой составляющей стандарта профессионального образования и характеризуется ступенью и уровнем.

Ступень квалификации — это этап подготовки профессиональных кадров в системе непрерывного образования, отражающий объём и соотношение общего и профессионального образования и завершаемый получением соответствующего документа (свидетельства, сертификата, диплома).

Уровень квалификации — это степень профессионального мастерства в рамках конкретной ступени квалификации.

Профессионально-квалификационная структура трудовых ресурсов характеризуется удельным весом работников по видам деятельности и уровню квалификации. Квалификация характеризует степень общей и профессиональной подготовки.

Соотношение возрастных групп в составе трудовых ресурсов представляет собой их возрастную структуру. Принято выделять четыре основные возрастные группы: молодежь (16−31 лет); лица среднего возраста (32−49 лет); лица предпенсионного возраста (мужчины 55−59, женщины 50−54 года); лица пенсионного возраста (мужчины 60 лет и старше и женщины 55 лет и старше). В научных и практических целях наряду с укрупненными возрастными группами изучаются также возрастные структуры с 5- или 10-летними интервалами.

Независимо от территориального размещения населения его трудовая активность в одних и тех же возрастных группах имеет общие закономерности: большая часть молодежи занята получением образования, служит в армии. Этот контингент активно включается в общественное производство к 22−25 годам. Наиболее высокая трудовая активность характерна для населения в возрасте 25−49 лет. У лиц старше 50 лет трудовая активность постепенно снижается. Определенная часть лиц пенсионного возраста продолжает трудиться в общественном хозяйстве (на особых условиях, как правило, по контракту) [20, с. 19].

Половая структура работающих может различаеться по территории и сферам занятости.

Таким образом, соотношение различных категорий работников в их общей численности характеризуют структуру кадров предприятия, цеха, участка. Структура кадров может определяться по таким признакам, как пол, возраст, уровень образования, стаж работы, квалификации, степени выполнения норм и т. п.

Эффективность использования рабочей силы на предприятии в определенной мере зависит и от структуры кадров предприятия — состава кадров по категориям и их доли в общей численности.

На структуру ППП влияют следующие факторы:

— уровень механизации и автоматизации производства;

— тип производства (единичный, мелкосерийный, крупносерийный, массовый);

— размеры предприятия;

— организационно-правовая форма хозяйствования;

— сложность и наукоемкость выпускаемой продукции;

— отраслевая принадлежность предприятия и др.

Количественная характеристика трудовых ресурсов в первую очередь определяется такими показателями, как списочная, явочная и среднесписочная численность работников.

Списочная численность — это численность работников списочного состава на определённую дату с учётом принятых и выбывших за этот день работников.

Явочная численность — это количество работников списочного состава, явившихся на работу.

Для определения численности работников за определённый период используется среднесписочная численность. Среднесписочная численность — это численность персонала предприятия, определяемая в среднем за соответствующий период (месяц, квартал, полугодие, год и т. д.). Среднесписочная численность работников за месяц определяется путём суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на количество календарных дней месяца. Среднесписочная численность работников за квартал (год) — путём суммирования численности работников списочного состава за все месяцы работы предприятия в квартале (году) и деления полученной суммы на 3 (12).

Качественная характеристика трудовых ресурсов предприятия определяется степенью профессиональной и квалификационной пригодности его работников для достижения целей предприятия.

Качественные характеристики персонала предприятия и качество труда оценить сложнее.

В настоящее время не существует единого понимания качества труда и качественной составляющей трудового потенциала рабочей силы. Длительные дискуссии по этим вопросам в экономической литературе наметили лишь основной круг параметров или характеристик, определяющих качество труда:

экономические (сложность труда, квалификация работника, отраслевая принадлежность, условия труда, трудовой стаж);

личностные (дисциплинированность, наличие навыков, добросовестность, оперативность, творческая активность);

организационно-техническая (привлекательность труда, насыщенность оборудованием, уровень технологической организации производства, рациональная организация труда);

социально-культурные (коллективизм, социальная активность, общекультурное и нравственное развитие).

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды работ и рабочих, рассчитанных по средневзвешенной арифметической

Если фактический средний разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

1. Коэффициент оборота по приему определяется отношением количества принятого на работу персонала к среднесписочной численности персонала:

2. Коэффициент оборота по выбытию — отношение количества уволившихся работников за анализируемый отчетный период к среднесписочной численности за этот же период.

3. Коэффициент текучести кадров — отношение количества уволившихся по собственному желанию и за нарушение трудовой дисциплины за отчетный период к среднесписочной численности персонала за отчетный период:

4. Коэффициент постоянства персонала предприятия — это отношение количества работников, проработавших весь отчетный период к среднесписочной численности персонала за этот же период:

Одним из важнейших показателей экономической эффективности является производительность труда. Как экономическая категория, производительность труда отражает способность человека производить за единицу рабочего времени определенный объем продукции.

Таким образом, производительность труда — это выработка продукции на одного работающего в единицу времени или затраты труда на производство единицы продукции.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении; рентабельность персонала.

Частные показатели — это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Исходя из такого определения производительности труда, следуют и ее показатели и измерители. К важнейшим из них относятся следующие: выработка продукции в единицу времени одним работником, трудоемкость продукции.

Многочисленные же резервы роста производительности труда в зависимости от сферы деятельности можно свести к межотраслевым, отраслевым и внутрихозяйственным (внутризаводским).

Пути повышения производительности труда будут также многочисленными и конкретными в каждой отрасли промышленности. Однако, общими для них будут следующие.

1. Улучшение качества перерабатываемого сырья и обеспечение достаточного его объема для полной загрузки производственной мощности при наличии спроса на выпускаемый продукт.

2. Снижение затрат сырья и полезных веществ в нем на всех этапах добычи, выращивания, уборки, хранения, переработки, транспортировки.

3. Механизация и автоматизация производственных процессов как основных, так и вспомогательных. Это прямо высвобождает численность, а значит повышает производительность труда.

4. Масштабное внедрение ресурсосберегающих, безотходных и малоотходных технологий. При этом растет объем выпускаемой продукции, следовательно и повышается производительность труда.

5. Использование трудосберегающей техники и технологии. Снижение трудозатрат обеспечивает рост производительности труда. Внедрение более производительного оборудования также повышает производительность труда.

6. Увеличение масштабов производства, концентрация производства.

7. Рост до оптимального уровня специализации, кооперирования и комбинирования производства.

8. Совершенствование организации управления, труда и производства.

9. Материальное и моральное стимулирование повышения производительности труда. Хотя сам рынок является универсальной стимулирующей системой, но в рамках отдельных отраслей, фирм и предприятий должны быть и свои стимулирующие системы с учетом конкретных условий их функционирования.

10. Внедрение научно-обоснованного нормирования труда и научной организации труда.

Подводя итоги первой главы, можно отметить следующее:

Эффективность использования рабочей силы на предприятии в определенной мере зависит и от структуры кадров предприятия — состава кадров по категориям и их доли в общей численности.

Кадровая политика на предприятии должна быть направлена на оптимальное сочетание категорий ППП. Процесс управления персоналом требует, чтобы на каждое предприятии определялась и анализировалась структура ППП по половому и возрастному составу, а также по уровню квалификации. Это необходимо для того, чтобы своевременно готовить замену кадров, а также для достижения наиболее приемлемой для предприятия структуры кадров по половому и возрастному составу, по уровню квалификации.

В каждой конкретной отрасли промышленности имеются свои конкретные факторы, резервы и пути роста производительности труда.

Они определяются спецификой отрасли, характером добываемого и перерабатываемого сырья, производимой готовой продукции, используемой организации производства, труда и управления, применяемой системы машин, аппаратов, технологии в целом и т. п.

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ НА ФИЛИАЛЕ РУПП «БРЕСТХЛЕБПРОМ» БАРАНОВИЧСКИЙ ХЛЕБОЗАВОД

2.1 Краткая характеристика филиала РУПП «Брестхлебпром» Барановичский хлебозавод

Барановичский хлебозавод является одним из старейших предприятий хлебопекарной промышленности с богатой историей и традициями. Барановичский хлебозавод образован в 1939 г. на базе мелких пекарен.

Барановичский хлебозавод входит в состав РУПП «Брестхлебпром» на правах обособленного подразделения без права юридического лица. Деятельность филиала осуществляется на основании «Положения о филиале Республиканского унитарного производственного предприятия хлебопекарной промышленности «Брестхлебпром», утвержденного 30.10.2001 и по Доверенности № 1723 от 15.06.2005, выданной Генеральным директором РУПП «Брестхлебпром». Свидетельство о государственной регистрации организации № 200 127 089 зарегистрировано Брестским областным исполнительным комитетом 30 июня 2001 года.

Унитарное предприятие реорганизовано путем присоединения Республиканского унитарного производственного предприятия «Варановичский опытно-механический завод», зарегистрированного Брестским областным исполнительным комитетом 30.06.2001 № 3419, расположенного по адресу 225 320 г. Барановичи, ул. Текстильная, 24, в соответствии с актом приема-передачи, утвержденным Министром сельского хозяйства и продовольствия 26.10.2005, и присоединено к филиалу Барановичскому хлебозаводу как цех по ремонту и изготовлению нестандартного оборудования. РУПП «Брестхлебпром» является правопреемником всех прав и обязанностей в отношении кредиторов и должников в соответствии с передаточным актом.

Имущество филиала находится в собственности Республики Беларусь (республиканская собственность) и принадлежит ему на правах хозяйственного ведения. Владение, пользование и распоряжение этим имуществом, филиал осуществляет в пределах, определяемых законодательством, Уставом РУПП «Брестхлебпром», «Положением о филиале», доверенностью. Имущество филиала является неделимым и не может быть распределено по вкладам (долям, паям).

Основной целью деятельности Барановичского хлебозавода филиала РУПП «Брестхлебпром» в соответствии с положением о филиале являются:

— удовлетворение потребности населения хлебобулочными, кондитерскими изделиями и другими продуктами питания в необходимых объемах, в ассортименте и качестве, как через предприятия торгующих организаций, так и через магазины, находящиеся в ведении хлебозавода:

— организация хозяйственной деятельности, направленной на получение прибыли для удовлетворения интересов членов трудового коллектива и собственника имущества;

— обеспечивает целевое и эффективное расходование выделенных ему оборотных средств и ускорение их оборачиваемости.

Предметом деятельности филиала является производство продукции, выполнение работ, оказание услуг, розничная торговля, ремонт и изготовление нестандартного технологического оборудования для пищевой промышленности.

Организационная структура филиала РУПП «Брестхлебпром» Барановичский хлебозавод представляет собой сложную систему, сложившуюся в ходе развития предприятия (Приложение А).

Организационная структура управления филиалом РУПП «Брестхлебпром» Барановичский хлебозавод отражает многоуровневую организацию производственно-хозяйственной деятельности филиала, состоящую из следующих звеньев управления:

— основного производства, состоящего из:

1) цеха № 1 — по производству хлебобулочных изделий;

2) цеха № 2 — на территории, которого находятся:

хлебный цех по производству заварных подовых сортов хлеба;

булочный цех по производству булочных изделий, бараночных и сухарных изделии;

кондитерский цех;

участок по производству панировочных сухарей, армейских и швейных изделий;

пекарня-магазин;

3) цех по ремонту и изготовлению нестандартного оборудования;

4) три магазина фирменной торговли:

магазин «Колосок» (ул. Маяковского 20);

магазин"Пекарня" (ул. Советская 101);

магазин «Горячий хлеб» (ул. Текстильная 17);

— вспомогательного производства: ремонтно-механическая группа, ремонтно-строительная группа, транспортный участок;

— функциональных отделов: технический отдел; отдел бухгалтерского учета и отчетности; планово-экономический отдел; отдел маркетинга, сбыта и снабжения; сектор по кадрам и спецработе.

Управление деятельностью филиала осуществляет директор. Существующая структура управления (Приложение Б) филиала РУПП «Брестхлебпром» Барановичский хлебозавод относится к линейно-функциональному типу, т. е. сочетает в себе элементы линейной и функциональной оргструктур управления.

Продукция, выпускаемая Барановичским хлебозаводом, филиалом РУПП «Брестхлебпром», принадлежит к категории «товары народного потребления», что говорит о наличии постоянной потребности покупателя в данном товаре.

В настоящее время Барановичский хлебозавод выпускает более 100 наименований хлебобулочных изделий, 40−50 наименований кондитерских изделий, выработку панировочных сухарей, киселя.

На хлебозаводе вырабатываются хлеба с применением густых заквасок по традиционной технологии и с применением термофильных молочнокислых бактерий «Дельбрюк». Продолжается освоение производства хлебобулочных изделий по ускоренной технологии (холодный замес, сухие закваски).

Для более полного удовлетворения населения и в целях расширения ассортимента предполагается монтаж линии по производству шоколадной глазури на производственной площади цеха № 1 и выпуск сушечно-сухарных изделий на действующей линии по производству сушек с заменой машины Б4−58 на экструдер низкого давления.

В настоящее время хлебозаводом вырабатывается торт «Глубокский» диабетический с добавлением фруктозы. Благодаря внесению фруктозы рекомендуется для питания больных сахарным диабетом, а также для профилактического питания всех групп населения.

Ведется работа по увеличению выпуска кондитерских изделий с длительным сроком реализации от 5 до 7 суток (применение растительных сливок, сорбиновой кислоты). Освоен выпуск баранок и бубликов.

В рамках выполнения областной программы «Здоровье народа» хлебозаводом выпускается широкий ассортимент диетических и диабетических изделий.

Хлебобулочные и кондитерские изделия, выпускаемые хлебозаводом соответствуют требованиям СТБ ИСО 9001−2001. Кондитерские изделия соответствуют требованиям СТБ 1470−2004 «Система качества. Управление качеством и безопасностью пищевых продуктов на основе анализа рисков и критических контрольных точек. Общие требования НАССР».

Сертификат соответствия Российской Федерации имеют:

— хлеба белорусские — 54 наименования;

— бараночные изделия — 54 наименования.

Сертификат соответствия Республики Беларусь имеют:

— хлеба белорусские — 54 наименования;

— изделия хлебобулочные диетические — 42 наименования;

— концентраты пищевые, сладкие блюда, кисели сухие весовые и фасованные — 4 наименования;

— бараночные изделия — 54 наименования;

— булочные и сдобные изделия — 21 наименование.

На предприятии аккредитована центральная производственно-технологическая лаборатория, которая производит контроль за качеством выпускаемой продукции, поступающего сырья, что ставит продукцию Бараио-вичского хлебозавода на более высокий уровень по сравнению с аналогичной продукцией конкурентов.

Таким образом, Барановичский хлебозавод представляет собой динамично развивающееся предприятие. Барановичский хлебозавод зарекомендовал себя на рынке хлебобулочных и кондитерских изделий как производитель высококачественной и экологически чистой продукции, и таким образом, занял лидирующую позицию на территории г. Барановичи, Барановичского района и некоторых регионов Брестской области, жители которых являются основными потребителями нашей продукции.

2.2 Оценка производственно-хозяйственной деятельности и финансового состояния филиала РУПП «Брестхлебпром» Барановичский хлебозавод

Показатели, характеризующие выполнение производственной программы в целом и по видам продукции представлены в Приложениях В, Г, Д («Итоги производственно-хозяйственной деятельности филиала РУПП „Брестхлебпром“ Барановичский хлебозавод за 2006, 2007, 2008 годы»).

За 2006 г. филиалом РУПП «Брестхлебпром» Барановичский хлебозавод выполнены следующие показатели по производству продукции:

по производству товарной продукции в сопоставимых ценах — 104,9% при задании 104,5% (факт 2006 г. — 18 319 млн руб., 2005 г. — 17 464 млн руб.) или больше уровня прошлого года на 855 млн руб.;

по товарам народного потребления — 103,9% при задании 103,8%. (2006г. — 18 144 млн руб., 2005 г. — 17 470 млн руб.), и по отношению к прошлому году выработано больше на 674 млн руб.;

экспорту продукции за 2006 г. получено 56,2 тыс. бел.руб. (20,4 тыс. долларов США) при задании 9,0 тыс. долларов США (19,4 млн руб.).

За 2007 г. филиалом РУПП «Брестхлебпром» Барановичский хлебозавод выполнены следующие показатели по производству продукции:

по производству товарной продукции в сопоставимых ценах — 105,9% при задании 105,9% (факт 2007 г. — 20 124 млн руб., 2006 г. — 19 002 млн руб.) или больше уровня прошлого года на 1122 млн руб.;

по товарам народного потребления — 105,2% при задании 105,1%. (факт 2007 г. — 20 322 млн руб., 2006 г. — 19 322 млн руб.), и по отношению к прошлому году выработано больше на 1000 млн руб.;

экспорту продукции за 2007 г. — составил 74,8 тыс. долларов США при задании 66,0 тыс. долларов США (135,0 млн. бел.руб.);

За 2008 г. филиалом РУПП «Брестхлебпром» Барановичский хлебозавод выполнены следующие показатели по производству продукции:

производство товарной продукции в сопоставимых ценах — 109,8% при задании 107,5% (факт 2008 г. — 23 557 млн руб., 2007 г. — 21 453 млн руб.) или больше уровня прошлого года на 2104 млн руб.;

товары народного потребления — 110,5% при задании 106,5%. (факт 2008 г. — 23 740 млн руб., 2007 г. — 21 479 млн руб.), и по отношению к прошлому году выработано больше на 2261 млн руб.;

экспорт продукции составил 83,4 тыс. долларов США при задании 69,2 тыс. долларов США или отгружено продукции на 178,0 млн. бел.руб.

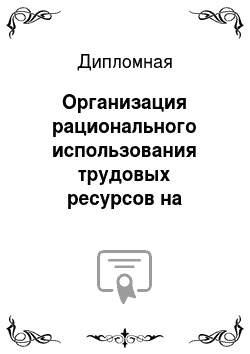

Наглядно изменение объемов произведенной продукции в фактически действующих ценах представлено на рисунке 2.1.

Рисунок 2.1 — Динамика объемов производства Барановичского хлебозавода

На Барановичском хлебозаводе в 2006;2007гг. была проведена огромная работа по техническому перевооружению. Так, в 2006 г. хлебозаводом приобретено 26 единиц оборудования на общую сумму 740,3 млн руб.; в 2007 г. — 25 единиц основного технологического оборудования на общую сумму 1255 млн руб.; в 2008 г. — 28 единиц основного технологического оборудования на общую сумму 552,7 млн руб. Все оборудование приобреталось за счет собственных средств и кредитов банка.

За 2006 год введено в действие новых основных фондов на сумму 1517 млн руб., освоено капитальных вложений на сумму 1307 млн руб., в том числе за счет амортизационного фонда 408 млн руб., кредитов банка 345 млн руб., средств инновационного фонда 70 млн руб., собственной прибыли 484 млн руб.

За 2007 год использовано на финансирование капитальных вложений 1930 млн руб., в том числе собственных средств 998 млн руб. или 51,7%, привлеченных средств в виде долгосрочного кредита банка в сумме 857 млн руб. или 44,4%, средств инновационного фонда в сумме 75 млн руб. или 3,9%. Введено в эксплуатацию новых основных средств на сумму 2522 млн руб. Согласно приказу № 570 от 29.12.2007 по состоянию на 01.01.2008 проведена переоценка основных средств. Сумма дооценки стоимости составила 1543 млн руб. Уценки основных средств не было.

За 2008 год использован на финансирование капитальных вложений весь начисленный амортизационный фонд в сумме 876 млн руб. Введено в эксплуатацию новых основных средств на сумму 745 млн руб., выбыло на сумму 200 млн руб.

Основным показателем, характеризующим использование основных фондов является фондоотдача. Как видно из представленных в Приложениях В, Г, Д данных, фондоотдача на протяжении анализируемого периода снижается, что является отрицательным фактом и предприятию необходимо разработать мероприятия по повышению эффективности использования основных фондов.

Замена, модернизация и капитальный ремонт оборудования позволят увеличить производительность печей, улучшить качество выпускаемой продукции и снизить затраты на её выпуск.

Что же касается производственных мощностей, то в целом по заводу наблюдается рост их использования.

Таблица 2.1 — Коэффициент использования производственных мощностей

Виды продукции | 2006 год | 2007 год | 2008 год | ||

план | факт | ||||

по хлебобулочным изделиям | 62,8% | 65,6% | 60,9% | 51,3% | |

по кондитерским изделиям | 44,1% | 43,2% | 45,0% | 52,6% | |

Производственные мощности в 2006 году по хлебобулочным изделиям были использованы на 62,8%, выработано 15 129 тонн. В 2007 году мощности использованы на 65,6%, выработано продукции 13 590 тонн. В 2008 году был запланирован выпуск продукции 13 725 т., фактически мощности были использованы на 51,3%.

Производственные мощности в 2006 году по кондитерским изделиям были использованы на 44,1%, выработано 370,5 тонн. В 2007 году мощности использованы на 43,2%, выработано 362,8 тонн. В 2008 году был запланирован выпуск продукции 378 тонн, фактически мощности были использованы на 52,6%.

Проанализируем финансовые результаты деятельности и финансовое состояние Барановичского хлебозавода. Источником информации послужили данные формы № 1 «Бухгалтерский баланс» за 2006, 2007, 2008 годы (Приложения Е, Ж, И) и формы № 2 «Отчет о прибылях и убытках» за 2006, 2007, 2008 годы (Приложение К, Л, М).

Прибыль от реализации продукции за 2006 год составила 1160 млн руб. Темп изменения по сравнению с прошлым годом составил 94,9%. Прибыль от торговой деятельности составила 18,5 млн руб., а за аналогичный период 2005 года — 37,2 млн руб.

Рентабельность реализованной продукции основного производства составила 6,4%, за прошлый период — 7,4%. Снижение на 1,0 пункта.

Рентабельность от торговой деятельности составила 0,7%, за соответствующий период прошлого года — 1,5%. Снижение на 0,8 пункта.

Бухгалтерская прибыль за 2006 год составила 1082 млн руб., налогооблагаемая — 1183 млн руб.

Дебиторская задолженность на 01.01.2007 года составила 1238 млн руб., в том числе просроченная — 472 млн руб. или 41,1% общей задолженности. На начало года дебиторская задолженность составляла 1196 млн руб., а просроченная — 572 млн руб.

Кредиторская задолженность на 01.01.2007 года составила 1999 млн руб., в том числе задолженность поставщикам за товары, работы, услуги 1509 млн руб. По сравнению с началом года кредиторская задолженность возросла на 273 млн руб. В целом денежные обязательства предприятия превышают денежные обязательства предприятию на 1503 млн руб. или в 2,0 раза. Задолженность по краткосрочным кредитам банку 800 млн руб. Просроченной задолженности нет. Задолженность по долгосрочным кредитам банку — 224 млн руб.

Коэффициент текущей ликвидности (К1) характеризует степень покрытия краткосрочных обязательств оборотными активами предприятия.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде запасов, налогов по приобретенным ценностям, денежных средств, дебиторских задолженностей, краткосрочных финансовых вложений и прочих оборотных активов за вычетом расходов будущих периодов к краткосрочным обязательствам организации за исключением резервов предстоящих расходов. [15]

Нормативное значение для промышленности — 1,7. [15]

К1 = стр. 290 / (стр.690-стр.640), (2.1)

где стр. 290 — итог раздела II актива баланса «Оборотные активы»;

стр. 690 — итог раздела V пассива баланса «Краткосрочные обязательства»

стр. 640 — «Резервы предстоящих расходов».

Коэффициент текущей ликвидности на 01.01.2007 составил 0,95 при нормативе 1,7.

Коэффициент обеспеченности собственными оборотными средствами характеризует, какая часть оборотных активов организации сформирована за счет ее собственных средств.

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности капитала и резервов, включая резервы предстоящих расходов, и фактической стоимости внеоборотных активов к фактической стоимости находящихся у организации оборотных активов в виде запасов, налогов по приобретенным ценностям, денежных средств, дебиторских задолженностей, финансовых вложений и прочих оборотных активов. [15]

Нормативное значение для промышленности — менее 0,3. [15]

Ксобс =(стр. 490 + стр. 640 — стр.190) / стр. 290, (2.2)

где стр. 490 — итог раздела III пассива баланса «Капитал и резервы»;

стр. 640 — «Резервы предстоящих расходов»;

стр. 190 — итог раздела I актива баланса «Внеоборотные активы»;

стр. 290 — итог раздела II актива баланса «Оборотные активы».

Коэффициент обеспеченности оборотными средствами составил — -0,08 при нормативе 0,3. Отсутствие собственных оборотных средств отрицательно характеризует финансовое состояние предприятия.

Прибыль от реализации продукции основного производства за 2007 год составила 2032 млн руб. Темп изменения по сравнению с прошлым годом составил 175,2%. Прибыль от торговой деятельности составила 121,7 млн руб. Значительный рост прибыли в торговле объясняется изменениями порядка учета реализации собственной продукции в фирменных магазинах завода, т. е. в торговлю ушла часть производственной прибыли в сумме 92,2 млн руб. Прибыль только от торговой деятельности составила 29,5 млн руб.

Убыток от реализации по ремонтному цеху — 15,0 млн руб. Рост убытка по ремонтному цеху объясняется значительными вложениями средств в текущий ремонт кровли данного цеха.

Рентабельность реализованной продукции основного производства составила 10,2%. Рост на 4,3 пункта. Рентабельность в торговле составила 4,0% (чисто от торговой деятельности 1,8). Рост на 3,3 пункта.

Бухгалтерская прибыль за 2007 год составила 2005 млн руб., налогооблагаемая — 2077 млн руб.

После уплаты налогов прибыль в распоряжении предприятия составила 1378 млн руб. и распределена следующим образом:

Резервный фонд 5% - 71,2 млн руб.

Фонд потребления 30% - 427,4 млн руб.

Фонд накопления и пополнения СОС — 825,2 млн руб.

Прочие цели — 26,6 млн руб.

Уплата унитарного сбора — 27,6 млн руб.

Фонд потребления использован в сумме 428,1 млн руб. Перерасход фонда 0,7 млн руб. Фонд накопления и пополнения СОС использован как источник финансирования капитальных вложений в сумме 364,6 млн руб. Оставшаяся сумма фонда 460,6 млн руб. использована на восполнение недостатка собственных оборотных средств.

Дебиторская задолженность на 01.01.2008 года составила 1223 млн руб., в том числе просроченная 333 млн руб. или 27,2% общей задолженности. По сравнению с началом года дебиторская задолженность снизилась на 15 млн руб., а просроченная снизилась на 139 млн руб.

Кредиторская задолженность на 01.01.2008 года составила 2230 млн руб., в том числе задолженность поставщикам за товары, работы, услуги 1666 млн руб. По сравнению с началом года кредиторская задолженность возросла на 232 млн руб. В целом, денежные обязательства предприятия превышают денежные обязательства предприятию на 2323 млн руб. или в 2,5 раза с учетом кредитов. Задолженность по краткосрочным кредитам банку 800 млн руб., по долгосрочным — 857 млн руб. Просроченной задолженности нет.

Коэффициент текущей ликвидности на 01.01.2008 составил 1,09, на начало года был 1,0.

Коэффициент обеспеченности собственными оборотными средствами — 0,17, на начало года он был 0,06.

Коэффициент платежеспособности на 01.01.2008 составил 0,85, на начало года был 0,93.

В 2007 году погашен валютный кредит в долларах США на сумму 165,75 тыс. и получен валютный кредит на сумму 272,0 тысячи евро. По обоим кредитам приобретено импортное технологическое оборудование.

Прибыль от реализации продукции основного производства за 2008 год составила 1797,4 млн руб. Темп изменения по сравнению с прошлым годом — 88,8%. Прибыль от торговой деятельности составила 50 млн руб. Темп изменения по сравнению с прошлым годом 41,0%. За 2008 г. убыток от реализации по ремонтному цеху составил 9,2 млн руб. Общая прибыль от реализации продукции с учетом торговли и цеха РИНО составила за 2008 год 1838 млн руб. Темп изменения 90,5%.

Рентабельность реализованной продукции основного производства составила 8,3%. Снижение по сравнению с прошлым годом на 2,7 пункта. Общая рентабельность по заводу составила 7,6%. Снижение по сравнению с прошлым годом на 2,2 пункта. Бухгалтерская прибыль за 2008 год составила 1732,5 млн руб., налогооблагаемая — 1893 млн руб.

После уплаты налогов прибыль в распоряжении предприятия составила 1198,8 млн руб. и была распределена следующим образом:

Резервный фонд 5% - 61,9 млн руб.

Фонд потребления 30% - 371,3 млн руб.

Фонд накопления и пополнения СОС — 625,9 млн руб.

Прочие цели — 105,7 млн руб.

Уплата унитарного сбора — 34,0 млн руб.

Фонд потребления использован в сумме 367,0 млн руб. Экономия фонда потребления составила 4,3мли. руб. Фонд накопления использован в сумме 153 млн руб. на финансирование капитальных вложений, в сумме 334,8 млн руб. на гашение долгосрочного кредита банка и 85 млн руб. на гашение процентов по этому кредиту. На восполнение недостатка собственных оборотных средств направлено лишь 53,1 млн руб.