Финансовое планирование в торговом предприятии, роль, значение, методы и показатели

Особо необходимо отметить воздействие на финансовое планирование законодательства в сфере экономики. К примеру, приступая к разработке прогнозов и планов финансового характера, субъекты хозяйствования не знали, какие нормативы амортизационных отчислений они буду использовать, будут ли изменяться ставки НДС, каков будет механизм определения налогов, в качестве базы которых выступает объем продаж… Читать ещё >

Финансовое планирование в торговом предприятии, роль, значение, методы и показатели (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические основы финансового планирования в торговле

- 1. 1. Сущность и значение финансового планирования

- 1. 2. Основные этапы и виды финансового планирования

- 1. 3. Методы финансового планирования в торговле

- 2. Оценка финансовых показателей торгового предприятия ООО «ТК АВИТЕК»

- 2. 1. Характеристика деятельности предприятия

- 2. 2. Анализ финансового состояния предприятия

- 3. Совершенствование финансового планирования в ООО «ТК АВИТЕК»

- 3. 1. финансового планирования в изучаемом предприятии торговли

- 3. 2. Рекомендации по улучшению планирования финансовых показателей предприятия

- Заключение

- Список литературы

- Приложения

Место финансового планирования в рыночной экономике определяется тем, что планирование — это одна из функций управления, поэтому финансовое планирование — функция управления финансами. Управление финансами хозяйствующего субъекта — это финансовый менеджмент, который является частью финансового механизма, т. е. системы действий финансовых рычагов, выражающейся в организации, планировании и стимулировании использования финансовых ресурсов. Сущность планирования при рыночной экономике заключается в том, что хозяйственный процесс осуществляется на основе бизнес-плана, разрабатываемого непосредственно экономической службой хозяйствующего субъекта под руководством руководителя этой службы и направленного на достижение общей цели предпринимательства.

Исходя из этого, можно считать, что сущность финансового планирования при рыночной экономике заключается в том, что в основу финансовой деятельности хозяйствующего субъекта положен финансовый план, разрабатываемый финансовой службой под руководством финансового директора и направленный на достижение общей цели — получение прибыли.

Цели финансового планирования — прежде всего цели, поставленные финансовым директором перед работниками финансовой службы и определяющие направления их деятельности в области разработки и реализации финансовой политики хозяйствующего субъекта. Однако финансовое состояние хозяйствующего субъекта зависит от всей хозяйственной деятельности в целом. Поэтому цели финансового планирования должны ставиться руководителем хозяйствующего субъекта перед всем трудовым коллективом по определению участия каждого работника в финансовых результатах хозяйственной деятельности.

Содержание системы финансового менеджмента или управления финансами субъекта хозяйствования заключается в управлении его денежным оборотом, образовании и использовании его финансовых ресурсов. Это вместе с тем система форм, методов и приемов, посредством которых производится управление денежным оборотом и финансовыми ресурсами хозяйствующего субъекта [23, с.122].

Как системой управления финансовым менеджментом выполняется несколько функций: планирование, прогнозирование, организация, регулирование координирование, стимулирование, контроль [26, с.113]. Определяя роль планирования, профессор Роберт С. Хиггинс пишет: «Планирование представляет собой важнейшую составную часть успеха любой хозяйственной деятельности. Пренебрежение им может очень дорого стоить предпринимателю: ведь все, с кем он связан по делам фирмы, — поставщики, потребители, конкуренты, банки — имеют свои планы, и предприниматель обязан их учитывать, а, следовательно, планировать и свою деятельность» [17, с.254]. Финансовое планирование имеет особо важное значение.

Цель планирования в традиционном его понимании заключается в росте объема производства товаров и услуг, а в современных условиях еще и максимизация суммы прибыли (а точнее — цены субъекта хозяйствования). Оно, в конечном счете, направлено на совершенствование организации работы внутри субъекта хозяйствования при помощи определения прогнозных показателей, рационального распределения ресурсов, установления плановых мероприятий, а в дальнейшем — установления ответственности за их выполнение, оценки и контроля полученных результатов. В современных условиях хозяйствования начальные условия планирования были изменены: в условиях российского рынка происходит изменение внешнего окружения, где случаются ситуации, не находящиеся в зависимости от среды деятельности субъекта хозяйствования. В частности, сюда необходимо отнести экономическую ситуацию в стране, изменения в ее налоговой системе, присутствие конкурентов.

Особо необходимо отметить воздействие на финансовое планирование законодательства в сфере экономики. К примеру, приступая к разработке прогнозов и планов финансового характера, субъекты хозяйствования не знали, какие нормативы амортизационных отчислений они буду использовать, будут ли изменяться ставки НДС, каков будет механизм определения налогов, в качеств планирование, прогнозирование, организация, регулирование координирование, стимулирование, контроль [26, с.113]. Определяя роль планирования, профессор Роберт С. Хиггинс пишет: «Планирование представляет собой важнейшую составную часть успеха любой хозяйственной деятельности. Пренебрежение им может очень дорого стоить предпринимателю: ведь все, с кем он связан по делам фирмы, — поставщики, потребители, конкуренты, банки — имеют свои планы, и предприниматель обязан их учитывать, а, следовательно, планировать и свою деятельность» [17, с.254]. Финансовое планирование имеет особо важное значение.

Цель планирования в традиционном его понимании заключается в росте объема производства товаров и услуг, а в современных условиях еще и максимизация суммы прибыли (а точнее — цены субъекта хозяйствования). Оно, в конечном счете, направлено на совершенствование организации работы внутри субъекта хозяйствования при помощи определения прогнозных показателей, рационального распределения ресурсов, установления плановых мероприятий, а в дальнейшем — установления ответственности за их выполнение, оценки и контроля полученных результатов. В современных условиях хозяйствования начальные условия планирования были изменены: в условиях российского рынка происходит изменение внешнего окружения, где случаются ситуации, не находящиеся в зависимости от среды деятельности субъекта хозяйствования. В частности, сюда необходимо отнести экономическую ситуацию в стране, изменения в ее налоговой системе, присутствие конкурентов.

Особо необходимо отметить воздействие на финансовое планирование законодательства в сфере экономики. К примеру, приступая к разработке прогнозов и планов финансового характера, субъекты хозяйствования не знали, какие нормативы амортизационных отчислений они буду использовать, будут ли изменяться ставки НДС, каков будет механизм определения налогов, в качестве базы которых выступает объем продаж, и другие показатели, которые воздействуют на цену изготавливаемой продукции (изменение ставок НДС могут изменить платежеспособный спрос). Соответственно, не могут быть известны и показатели дефляторов на отдельно взятые элементы расходов (материалы, электроэнергия и др.), что делает затрудненным определение себестоимости. Следовательно, такие важные показатели как размер ожидаемой прибыли, рентабельность и некоторые другие выступают только как прогнозные и могут существенным образом изменяться в результате решений того или иного характера. В связи с этим единого стандарта организации финансового планирования в субъектах хозяйствования не существует и, очевидно, быть не может. Достаточно велико воздействие отраслевых особенностей, масштабов производственной деятельности и реализации продукции, а также организационной структуры и иных специфических условий, которые нельзя не принимать во внимание.

Финансовое планирование — неотъемлемая часть управления субъектом хозяйствования. При помощи планирования была сведена к минимуму неопределенность рыночной среды и ее отрицательные последствия для субъекта хозяйствования. Планирование помогает персоналу управления ответить на такого рода вопросы:

1) на каком уровне развития находится субъект хозяйствования (его экономический потенциал) и каковы будут результаты его финансово-хозяйственной деятельности в дальнейшем;

2) при помощи каких ресурсов (в том числе и финансовых) они могут быть достигнуты [18, с.59].

Финансовое планирование представляет собой процесс разработки системы финансовых планов и показателей по обеспечению развития субъекта хозяйствования необходимыми финансовыми ресурсами и увеличению эффективности его деятельности в предстоящем периоде [27, с.106].

В качестве объекта финансового планирования выступают финансовые ресурсы субъекта хозяйствования.

Таким образом, финансовое планирование является координирующей основой обеспечения основной цели функционирования предприятий — максимизации благосостояния владельцев капитала .

Основными задачами финансового планирования деятельности хозяйствующих субъектов в условиях современной экономики являются:

— обеспечение необходимым размером финансовых ресурсов оперативной, инвестиционной и финансовой деятельности;

— установление путей оптимального вложения капитала, степени рационального его использования;

— определение внутрихозяйственных резервов повышения суммы прибыли посредством экономного расходования денежных средств;

— установление рациональных отношений с бюджетом, банковскими учреждениями, контрагентами;

— соблюдение интересов акционеров и прочих инвесторов;

— контроль за финансовым состоянием, платежеспособностью и кредитоспособностью хозяйствующего субъекта.

Согласно задачам финансового планирования в субъекте хозяйствования, можно сделать вывод, что оно является сложным процессом, которые включает в себя несколько этапов, На первом этапе происходит анализ финансовых показателей деятельности предприятия за предыдущий период на основе важнейших его финансовых документов — бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Важнейшее внимание уделяется таким показателям, как: объем продаж фирмы, расходы, размер полученной суммы прибыли. Проведенный анализ предоставляет возможность оценки финансовых результатов деятельности субъекта хозяйствования, установить проблемы, которые стоят перед ним. На первом этапе происходит анализ финансовых показателей деятельности предприятия за предыдущий период на основе важнейших его финансовых документов — бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Важнейшее внимание уделяется таким показателям, как: объем продаж фирмы, расходы, размер полученной суммы прибыли. Проведенный анализ предоставляет возможность оценки финансовых результатов деятельности субъекта хозяйствования, установить проблемы, которые стоят перед ним.

Второй этап представляет собой разработку финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности хозяйствующего субъекта. На данном этапе происходит составление основных прогнозных документов, которые относятся к его перспективным финансовым планам.

В процессе проведения третьего этапа происходит уточнение и конкретизация важнейших показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе производится состыковка показателей финансовых планов с показателями производственного, коммерческого, инвестиционного, строительного и другими планами и программами, которые разрабатывает субъект хозяйствования.

е базы которых выступает объем продаж, и другие показатели, которые воздействуют на цену изготавливаемой продукции (изменение ставок НДС могут изменить платежеспособный спрос). Соответственно, не могут быть известны и показатели дефляторов на отдельно взятые элементы расходов (материалы, электроэнергия и др.), что делает затрудненным определение себестоимости. Следовательно, такие важные показатели как размер ожидаемой прибыли, рентабельность и некоторые другие выступают только как прогнозные и могут существенным образом изменяться в результате решений того или иного характера. В связи с этим единого стандарта организации финансового планирования в субъектах хозяйствования не существует и, очевидно, быть не может. Достаточно велико воздействие отраслевых особенностей, масштабов производственной деятельности и реализации продукции, а также организационной структуры и иных специфических условий, которые нельзя не принимать во внимание.

Финансовое планирование — неотъемлемая часть управления субъектом хозяйствования. При помощи планирования была сведена к минимуму неопределенность рыночной среды и ее отрицательные последствия для субъекта хозяйствования. Планирование помогает персоналу управления ответить на такого рода вопросы:

1) на каком уровне развития находится субъект хозяйствования (его экономический потенциал) и каковы будут результаты его финансово-хозяйственной деятельности в дальнейшем;

2) при помощи каких ресурсов (в том числе и финансовых) они могут быть достигнуты [18, с.59].

Финансовое планирование представляет собой процесс разработки системы финансовых планов и показателей по обеспечению развития субъекта хозяйствования необходимыми финансовыми ресурсами и увеличению эффективности его деятельности в предстоящем периоде [27, с.106].

В качестве объекта финансового планирования выступают финансовые ресурсы субъекта хозяйствования.

Таким образом, финансовое планирование является координирующей основой обеспечения основной цели функционирования предприятий — максимизации благосостояния владельцев капитала .

Основными задачами финансового планирования деятельности хозяйствующих субъектов в условиях современной экономики являются:

— обеспечение необходимым размером финансовых ресурсов оперативной, инвестиционной и финансовой деятельности;

— установление путей оптимального вложения капитала, степени рационального его использования;

— определение внутрихозяйственных резервов повышения суммы прибыли посредством экономного расходования денежных средств;

— установление рациональных отношений с бюджетом, банковскими учреждениями, контрагентами;

— соблюдение интересов акционеров и прочих инвесторов;

— контроль за финансовым состоянием, платежеспособностью и кредитоспособностью хозяйствующего субъекта.

Согласно задачам финансового планирования в субъекте хозяйствования, можно сделать вывод, что оно является сложным процессом, которые включает в себя несколько этапов, На первом этапе происходит анализ финансовых показателей деятельности предприятия за предыдущий период на основе важнейших его финансовых документов — бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Важнейшее внимание уделяется таким показателям, как: объем продаж фирмы, расходы, размер полученной суммы прибыли. Проведенный анализ предоставляет возможность оценки финансовых результатов деятельности субъекта хозяйствования, установить проблемы, которые стоят перед ним. На первом этапе происходит анализ финансовых показателей деятельности предприятия за предыдущий период на основе важнейших его финансовых документов — бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Важнейшее внимание уделяется таким показателям, как: объем продаж фирмы, расходы, размер полученной суммы прибыли. Проведенный анализ предоставляет возможность оценки финансовых результатов деятельности субъекта хозяйствования, установить проблемы, которые стоят перед ним.

Второй этап представляет собой разработку финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности хозяйствующего субъекта. На данном этапе происходит составление основных прогнозных документов, которые относятся к его перспективным финансовым планам.

В процессе проведения третьего этапа происходит уточнение и конкретизация важнейших показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе производится состыковка показателей финансовых планов с показателями производственного, коммерческого, инвестиционного, строительного и другими планами и программами, которые разрабатывает субъект хозяйствования.

Пятый этап представляет собой осуществление оперативного финансового планирования посредством разработки оперативных финансовых планов. Завершение процесса финансового планирования в субъекте хозяйствования происходит при помощи процесса анализа и контроля за выполнением финансовых планов. Этот этап состоит в установлении фактических конечных финансовых результатов деятельности субъекта хозяйствования, сопоставлении с запланированными показателями, определении причин отклонений от показателей плана, в выработке мер по устранению выявленных отрицательных явлений.

Принципами финансового планирования определяются характер и содержание данного вида управленческой деятельности в субъекте хозяйствования [12, с.143]:

1) Принцип соответствия заключается в том, что финансовое обеспечение текущих активов необходимо планировать преимущественным образом за счет краткосрочных заемных источников. Вместе с тем, для проведения модернизации основных средств хозяйствующего субъекта необходимо привлекать долгосрочные источники финансирования.

2) Принцип постоянной потребности в собственных оборотных средствах состоит в том, что в планируемом балансе субъекта хозяйствования сумма оборотных средств должна быть выше суммы его краткосрочных задолженностей.

3) Принципом избытка денежных средств предполагается в процессе планирования присутствия некоторого запас денежных средств для обеспечения надежной расчетной дисциплины, в случае, когда какой-либо из плательщиков задержит свой платеж.

4) Принцип рентабельности капиталовложений. Выгодным привлечение заемного капитала будет в том случае, если это повлечет за собой рост рентабельности собственного капитала. В этом случае обеспечивается положительное воздействие так называемого эффекта финансового рычага.

5) Принцип сбалансированности рисков заключается в том, что особо рисковые инвестиции долгосрочного характера является целесообразным финансировать посредством собственных источников.

6) Принцип приспособления к потребностям рынка состоит в том, что для субъекта хозяйствования важным является принимать во внимание рыночную конъюнктуру и собственную зависимость от предоставления кредитов.

7) Принцип предельной рентабельности состоит в том, что целесообразно выбирать только те капиталовложения, которыми обеспечивается максимальная (предельная) рентабельность.

Таким образом, как составная часть финансового менеджмента финансовое планирование:

— представляет собой планирование всех доходов и направлений расходования денежных средств с целью обеспечения развития субъекта хозяйствования. Основными целями процесса финансового планирования выступают: установление соответствия между наличием финансовых ресурсов субъекта хозяйствования и потребностью в них, выбор наиболее эффективных источников формирования финансовых ресурсов и оптимальных направлений их использования;

— сводит к минимуму неопределенность рыночной среды и ее отрицательные последствия для субъекта хозяйствования.

Необходимо рассмотреть виды и уровни финансового планирования.

В условиях современной экономики финансовое планирование в зависимости от планового периода можно классифицировать на следующие виды:

— стратегическое финансовое планирование. Им охватывается временной период 1−3 года, но при этом такой временной интервал носит характер условный, потому что находится в зависимости от экономической стабильности и возможности проведения прогнозирования размеров финансовых ресурсов и направления их использования. В перспективное планирование включается разработка финансовой стратегии субъекта хозяйствования и прогнозирование результатов его финансово-хозяйственной деятельности.

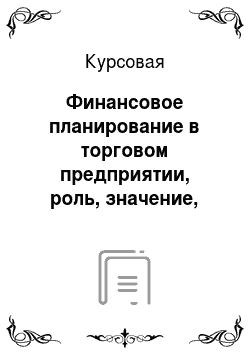

Процесс финансового планирования

Анализ финансовой ситуации

Разработка общей финансовой стратегии предприятия

Составление текущих финансовых планов

Корректировка, увязка и конкретизация финансового плана

Разработка оперативных финансовых планов

Директор, заместитель директора

Кадровый отдел

Бухгалтерия

Транспортный отдел

Склад

Начальник отдела кадров

Заведующий складом

Начальник транспортного отдела

Главный бухгалтер

собственный капитал

долгосрочный заемный капитал

капитал

Список литературы

- Барулин С.В. Финансы: Учебник. — М.: КноРус, 2011. — 640с.

- Бобылева А.З. Управление в условиях неустойчивости финансово-экономической системы. Стратегия и инструменты. — М.: Издательство Московского Университета, 2011. — 224с.

- Бочаров В.В. Коммерческое бюджетирование. — СПб.: Питер, 2010. — 265с.

- Бочаров В.В. Финансовый анализ. — СПб.: Питер, 2008. — 240с.

- Братухина О.А. Финансовый менеджмент: Учебное пособие. — М.: КноРус, 2011. — 240с.

- Дьякова Н.Е. Денежные потоки и финансовый результат. — М.: ЮНИТИ-ДАНА, 2011. — 401с.

- Ендовицкий Д.А., Щербакова Н. Ф., Исаенко А. Н. Финансовый менеджмент: Учебник. — М.: Рид Групп, 2011. — 800с.

- Ермасова Н.Б. Финансовый менеджмент. — М.: Юрайт, 2010. — 621с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник. — М.: Инфра-М, 2012. — 332с.

- Кабанцева Н.Г. Финансы. — Ростов-на-Дону: Феникс, 2012. — 349с.

- Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2009. — 356с.

- Кудина М.В. Финансовый менеджмент. — М.: Инфра-М, 2010. — 256с.

- Маховикова Г. А., Кантор В. Е. Финансовый менеджмент: Курс лекций. — М.: Юрайт, 2011. — 260с.

- Миронов М.Г. Финансовый менеджмент. — М.: ГроссМедиа, 2007. — 144с.

- Румянцева Е.Е. Финансы организации: финансовые технологии управления предприятием: учебное пособие. — М.: ИНФРА-М, 2012. — 459с.

- Савчук В.П. Управление финансами предприятия. — М.: Бином. Лаборатория знаний, 2010. — 480с.

- Финансы: Учебник / под ред. Романовского М. В. — М.: Юрайт-Издат, 2011. — 590с.

- Шеремет А.Д., Ионова А. Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие. — М.: ИНФРА-М, 2009. — 479с.

- Шохин Е.И. Финансовый менеджмент: Учебник. — 3-е изд. — М.: КноРус, 2011. — 480с.