Анализ и оценка эффективности использования основных средств организации

Ввиду специфики деятельности Дирекции «Транском» финансовый результат от обычной деятельности включает в себя лишь финансовый результат от пассажирских перевозок в пригородном сообщении и финансовый результат от подсобно-вспомогательной деятельности. При этом учитываются также финансирования из местного и федерального бюджетов, которые представляют собой незначительную часть доходов Дирекции… Читать ещё >

Анализ и оценка эффективности использования основных средств организации (реферат, курсовая, диплом, контрольная)

Содержание

- 1. АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ БАЛАНСА ПРЕДПРИЯТИЯ

- 1. 1. Горизонтальный анализ баланса

- 1. 2. Вертикальный анализ баланса

- 2. АНАЛИЗ ИМУЩЕСТВЕННОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

- 2. 1. Основные фонды и прочие внеоборотные активы предприятия

- 2. 2. Показатели движения и состояния основных фондов

- 2. 3. Анализ текущих активов

- 3. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

- ПОКАЗАТЕЛИ ЛИКВИДНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ

- 4. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

Коэффициент маневренности показывает, какую часть собственного капитала компания в состоянии направить на финансирование текущих активов. Чем больше значение этого показателя, тем выше финансовая устойчивость компании.

Собственный оборотный капитал используется и при определении доли собственных источников в финансировании оборотного капитала компании. Этот показатель рассчитывается как отношение собственного оборотного капитала к оборотному капиталу. [5,стр 21]

Т, а б л и ц, а 3.1

Показатели ликвидности и финансовой устойчивости

(в долях) Наименование показателей 2008 г. 2009 г. 2010 г. Нормативное значение Показатели ликвидности Кобщ.

ликв 0,0771 0,4039 0,0686 0,3486 0,2122 1,2705

От 1 до 2 Ксрочн.

ликв 0,0625 0,1895 0,0605 0,1189 0,1313 0,7825 > 1 Кабс.

ликв 0,0087 0,1277 0,0013 0,0363 0,0013 0,0078 > 0,2 Показатели финансовой устойчивости Наименование показателей 2008 г. 2009 г. 2010 г. 2003 г. Доля собственного капитала в общей сумме пассивов компании,% 19,81 -336 59,33 61,32 Кавтономии 4,0474 -1,2976 0,6855 0,9732

Кманевр. -3,7353 1,2086 -0,5401 -0,6309

Доля собственных источников в финансировании оборотного капитала компании -11,9680 -13,5794 -3,7136 -1,8426

Произведем анализ текущих активов на степень ликвидности. В текущих активах Дирекции преобладают неликвидные активы (запасы, прочие активы), как видно ни один коэффициент общей ликвидности рассчитанный 1-м способом, т. е. с учетом прочих текущих активов не доходит даже до нижней ступени. И лишь в 2010 году общая ликвидность становится в пределах нормативного значения (1,27). Это связано именно с существенным уменьшением прочих текущих активов. Коэффициент абсолютной ликвидности должен превышать значение 0,2, это будет говорить о том, какую часть своих краткосрочных обязательств компания может погасить немедленно. У нас же абсолютная ликвидность ниже нормы более, чем в 20 раз. Объяснение этому: большие размеры текущих пассивов, и крайне маленькое количество денежных средств вследствие существующего финансирования железнодорожной отрасли. У показателей ликвидности нет постоянной тенденции изменения, но в конце анализируемого периода (2010г.) они становятся более близкими к нормативным значениям.

Если говорить о показателях финансовой устойчивости, то следует отметить, что собственный капитал является самым надежным, но, в то же время, и наиболее дорогим источником финансирования компании. В 2010 и 2003гг. собственный капитал приближается к нормативному значению и составляет соответственно 59,33% и 61,32% пассивов — здесь уже можно сказать о надежности структуры. Отрицательное значение в 2009 г.(-336%) обусловлено тем, что доля накопленного капитала в собственном капитале представляла собой отрицательную величину из-за большого объема непокрытого убытка прошлых лет.

Коэффициент автономии — количество заемных источников на 1 рубль собственного капитала. Уменьшение этого показателя связано как с увеличением собственного капитала, так и с уменьшением текущих пассивов. В 2003 году в пассивах компании появляются долгосрочные заемные средства в виде реструктурируемой кредиторской задолженности. Результат — увеличение значения коэффициента автономии. Коэффициент маневренности показывает, какую часть собственного капитала компания может направить на финансирования текущих активов. Ввиду специфики железнодорожного транспорта постоянные активы больше собственного капитала в 2 раза. В течение всего анализируемого периода Кман принимают значения меньшие нуля (исключение 2009 г. обусловлено отрицательным значением собственного капитала).

То же можно сказать и о доли собственных источников в финансировании оборотного капитала. Специфика отрасли и особая структурная организация Дирекции приводит к такой ситуации, когда финансирование оборотного капитала производится не за счет собственных средств. Тем не менее, в период 2008;2003гг. видна положительная динамика показателя (изменение с -11,97 до -1,84), что связано со значительным уменьшением постоянных и текущих активов и увеличением собственного капитала.

4. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

В заключительной части курсового проекта будут рассмотрены процессы формирования и использования прибыли железнодорожного предприятия. В последние годы в обоих этих процессах произошли существенные изменения.

Т, а б л и ц, а 4.1

Анализ динамики прибыли от обычной деятельности

Наименование показателя 2008 г. 2009 г. 2010 г. Прибыль от продаж, всего (стр. 050), тыс. руб. — 81 059 -107 608 12 605 В % к базовому году 100% 132,02% -15,55% В том числе: Прибыль о т грузовых перевозок, тыс. руб. — - ;

В % к базовому году — - - Финансовый результат от пассажирских перевозок в дальнем сообщении, тыс. руб. — - - В % к базовому году — - - Финансовый результат от пассажирских перевозок в пригородном сообщении, тыс. руб. — 89 476 -112 810 — В % к базовому году 100% 126,08% - Финансовый результат от ПВД, тыс. руб. 8417 5202 12 605 В % к базовому году 100% 61,80% 149,76%

Т, а б л и ц, а 4.2

Показатели рентабельности Наименование показателя 2008 г. 2009 г. 2010 г. Рентабельность перевозок (финансовый результат от перевозок* / расходы по перевозкам), % - Рентабельность грузовых перевозок (прибыль по грузовым перевозкам / расходы по грузовым перевозкам), % - - - Рентабельность пассажирских перевозок

(финансовый результат по пассажирским перевозкам** / расходы по пассажирским перевозкам), % - Процент покрытия расходов от пригородных перевозок доходами (доходы по пассажирским перевозкам / расходы по пассажирским перевозкам), % - Рентабельность ПВД (финансовый результат от ПВД / расходы по ПВД), % * - с учетом финансирования из бюджетов

** - без учета финансирования из бюджетов Финансовый результат от обычной деятельности Дирекции пригородных перевозок «Транском» включает в себя:

— финансовый результат от пассажирских перевозок в пригородном сообщении;

— финансовый результат от подсобно-вспомогательной деятельности.

Так как в 2010 году произошли изменения в учете доходов на данном предприятии (в отчетности отражаются лишь расходы по перевозкам, доходы и расходы по ПВД и в целом прибыль не формируется), то проанализировать динамику прибыли (убытка) сможем лишь за 2008 — 2009гг.

Финансовый результат (в виде убытка) от пассажирских перевозок в пригородном сообщении имеет тенденцию к увеличению. При этом следует отметить, что по стр.

50 убыток от перевозок отражен с учетом финансирования из бюджетов разных уровней:

— в 2008 г. финансирование из местного бюджета на пассажирские перевозки в пригородном сообщении составило 19 430 тыс.

руб., уменьшив убытки до 89 476 тыс.

руб.;

— в 2009 г. финансирование из федерального бюджета составило 3976 тыс.

руб., а из местного бюджета — 10 950 тыс.

руб., уменьшив убытки до 112 810 тыс.

руб.

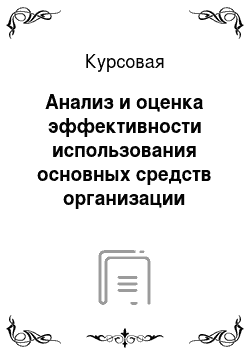

Графически изменение финансового результата от пассажирских перевозок в пригородном сообщении представим на рис. 4.

1.

Рис. 4.

1.Финансовый результат от пассажирских перевозок в пригородном сообщении, тыс.

руб.

Необходимо также отметить, что убытки от пассажирских перевозок в пригородном сообщении в целом больше, чем отраженные в отчетности Дирекции пригородных перевозок «Транском». Ввиду убыточности перевозок, мы получили отрицательные значения показателей рентабельности, которые также как и убытки, увеличиваются. При этом доходы по пассажирским перевозкам в пригородном сообщении уменьшаются с 63 339 до 56 228 тыс.

руб., а расходы увеличиваются со 172 245 до 183 964 тыс.

руб., то есть коэффициент покрытия, рассчитанный как отношение доходов к расходам, имеет тенденцию к снижению. Доходы от перевозок покрывают расходы лишь на 36,77% и 30,56% соответственно в 2008 г. и 2009 г. Динамика доходов и расходов от пассажирских перевозок в пригородном сообщении представлена на рис.

4.2.

Рис.

4.2. Доходы и расходы от пассажирских перевозок в пригородном сообщении, тыс.

руб.

Сокращение прибыли от ПВД в 2009 г. (на 38,2%) произошло в результате значительного роста расходов по сравнению с 2008 г. В связи с тем, что в 2008 г. показатель рентабельности по ПВД был чрезмерно высоким (1016%), в 2009 г.

проводились меры по изменению данного показателя путем отвлечения части контингента по эксплуатационной деятельности на ПВД, поэтому расходы по ПВД возросли (заработная плата и отчисления по з/пл). Коме того, внедрение АСКОП на Финляндском вокзале привело к сокращению количества площадей, сдаваемым арендаторам, при этом доходы от ПВД снизились на 30%. Более чем двукратное увеличение прибыли от ПВД в 2010 г. связано с изменением методологии учета финансовых результатов от отдельных видов деятельности Дирекции. С 2010 г.

к ПВД относятся доходы от аренды (основная составляющая доходов от ПВД, 50,1%), плата за право торговли и доходы о оказания услуг в поездах повышенной комфортности. Тем не менее, показатель рентабельности снижается, что является результатом изменения методологии учета ПХД: происходит значительный рост расходов, связанный с отнесением затрат и численности на прочие источники финансирования.

Произведем анализ прибыли до налогообложения.

Т, а б л и ц, а 4.3

Анализ прибыли предприятия до налогообложения

Наименование показателя 2008 г. 2009 г. 2010 г. Прибыль до налогообложения, всего (строка 140), тыс. руб. -94 781 -96 127 — 100% 100% 100% - В том числе: Прибыль от продаж, тыс. руб. -81 059 -107 608 12 605 В % к балансовой прибыли 85,52% 111,94% - Финансовый результат от операционной деятельности

(стр.

060 + стр.

080 + стр.

090 — стр.

070 — стр.

100),

тыс. руб -13 034 6219 -7629 В % прибыли до налогообложения 13,75% -6,47% - Финансовый результат от внереализационных операций (стр.

120 — стр.

130), тыс. руб -688 5262 2298 В % прибыли до налогообложения 0,73% -5,47% - Прибыль до налогообложения Дирекции «Транском» включает в себя:

— прибыль (убыток) от продаж — от перевозок и ПВД;

— финансовый результат от операционной деятельности;

— финансовый результат от внереализационных операций.

Как уже было сказано, в 2010 г. произошли изменения в учете, и прибыль перестала формироваться, поэтому будем анализировать прибыль до налогообложения за 2008 г. и 2009 г.

Убыток от пассажирских перевозок (включая финансирование из бюджета) увеличивается с 89 476 тыс.

руб. до 112 810 тыс.

руб. (что связано как с увеличением расходов, так и с уменьшением выручки от перевозок и сумм финансирования из бюджетов), а прибыль от ПВД уменьшается 8417 тыс.

руб. до 5202 тыс.

руб. В целом убыток от обычной деятельности увеличивается с 81 059 тыс.

руб. до 107 608 тыс.

руб.

Финансовый результат от операционной деятельности, который формируется в основном за счет прочих операционных доходов и расходов, увеличивается. В свою очередь в составе прочих доходов в 2008 г. преобладают продажа основных средств и иных активов (75%), а в 2009 г. — доходы от аренды (83,6%); в составе прочих расходов — продажа запасов, а также налоги и сборы (налог на имущество). Таким образом, в 2008 г. убыток в размере 13 034 тыс.

руб. образуется в основном за счет большой величины налогов и сборов, а в 2009 г. прибыль в размере 6219 тыс.

руб. образуется за счет аренды и значительно уменьшившейся величины налогов и сборов.

Финансовый результат от внереализационных операций в 2008 г. в виде убытка 688 тыс.

руб. обеспечили в основном убытки прошлых лет, выявленные в отчетном году, в 2009 г. прибыль в размере 5262 тыс.

руб. обеспечили прибыли прошлых лет, выявленные в отчетном году, а также принятие к учету имущества, оказавшегося в излишке по результатам инвентаризации.

Т, а б л и ц, а 4.4

Анализ использования прибыли Наименование показателя 2008 г. 2009 г. 2010 г. Прибыль до налогообложения, всего (стр. 140), тыс. руб. -94 781 -96 127 — Использование прибыли

(стр.

150 ф.2+стр.

160 ф.2 +стр.

700 «Использование нераспределенной прибыли») тыс. руб. 3607 4546 — В % прибыли до налогообложения — - - Основные направления использования прибыли, в т. ч. Налог на прибыль и прочие отчисления в бюджет, тыс. руб.

78 175 — Отчисление ср-в по коллективным договорам, тыс .руб. 83 108 — Соц. помощь ветеранам и пенсионерам, тыс. руб. 162 182 — Расходы на содержание объектов здравоохранения, народного образования, культуры и спорта, тыс. руб. 252 — - Содержание по договорам органам охраны и правопорядка, тыс. руб. — 395 — Налоги и внебюджетные платежи прошлых лет, тыс.

руб. 8 121 — Выплаты по коллективным договорам работникам при уходе на пенсию, тыс. руб. 695 1054 — Прочие 1843 2323 — Несмотря на то, что предприятие из года в год несет убытки, отчисления в бюджет производятся (уплата штрафных санкций), их значение — незначительно. Большую долю дополнительных расходов составляют выплаты по коллективным договорам работникам при уходе на пенсию (19,27% в 2008 г.

и 23,19% в 2009 г.), а также расходы по ст. «Прочие», стр.

400 (51,1%).

В связи с тем, что с 2010 г. на предприятиях железнодорожного транспорта доходы формируются централизованно и, соответственно, не составляется справка об использовании прибыли, анализ использования прибыли в 2010 г. произвести невозможно.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсового проекта нами был проведен финансовый анализ Дирекции «Транском» по следующим направлениям:

Анализ динамики и структуры баланса;

Анализ имущественного положения предприятия, где был рассмотрен состав основных средств и прочих внеоборотных активов, а также состав текущих активов;

Расчет показателей ликвидности и финансовой устойчивости;

Анализ формирования и использования финансового результата предприятия.

Так как в 2010 году произошли изменения в учете доходов на данном предприятии (в отчетности отражаются лишь расходы по перевозкам, доходы и расходы по ПВД и в целом прибыль не формируется), то проанализировать динамику прибыли (убытка) мы смогли только за 2008 — 2009гг.

Ввиду специфики деятельности Дирекции «Транском» финансовый результат от обычной деятельности включает в себя лишь финансовый результат от пассажирских перевозок в пригородном сообщении и финансовый результат от подсобно-вспомогательной деятельности. При этом учитываются также финансирования из местного и федерального бюджетов, которые представляют собой незначительную часть доходов Дирекции и не покрывают сумм убытков. Между тем, функционирование железнодорожных компаний пригородных пассажирских перевозок — социально необходимо, и предполагает более полное погашение убытков из бюджетов регионов.

Убытки от пассажирских перевозок в пригородном сообщении увеличиваются в течение всего анализируемого периода, что не позволяет говорить об эффективной работе предприятия. Показатели ликвидности и рентабельности не соответствуют даже нижней границе нормативных значений, более того — из-за большой убыточности показатель рентабельности принимает отрицательное значение. Вместе с тем следует отметить, что рентабельность подсобно-вспомогательной деятельности к концу анализируемого периода составляет 178%!

Специфика отрасли и особая структурная организация Дирекции приводит к такой ситуации, когда необходимо отраслевое и федеральное финансирование для обеспечения потребностей населения в пригородных перевозках.

Методические рекомендации по разработке финансовой политики предприятия. Приказ № 118 Министерства экономики РФ от 01.

10.1997.

Указание о порядке составления и представления бухгалтерской отчетности. Утверждены приказом Министерства финансов РФ от 22.

07.2003. № 67н.

Ковалев В. В. Финансовый анализ. — М.: Финансы и статистика, 2008.

Коваленок Т. П. Анализ производственно-финансовой деятельности железной дороги. — СПб.: ПГУПС, 2009.

Лякина М. А. Методические указания к выполнению курсового проекта по дисциплине «Финансы предприятий железнодорожного транспорта». Анализфинансового состояния и финансовых результатов железнодорожной компании. — СПб., 2004.

Шеремет А. Д. Финансы предприятия. — М.: Инфра-М, 2008.

Соколов Я. В. Основы теории бухгалтерского учета. М.: Бухгалтерский учет, 2005

Словарь современной экономической теории Макмиллана. Под ред. Д. Пирса. М.: ИНФРА-М, 1997

Суэтин А. Балансы международных расчетов// Вопросы экономики.-2004, № 2, стр129−148., с.129

Суспицын С. Методические проблемы прогнозирования приоритетов и последствий государственной региональной политики //Рос. экон. журн. — 2006. — № 2. — С.57−72.

Список литературы

- Методические рекомендации по разработке финансовой политики предприятия. Приказ № 118 Министерства экономики РФ от 01.10.1997.

- Указание о порядке составления и представления бухгалтерской отчетности. Утверждены приказом Министерства финансов РФ от 22.07.2003. № 67н.

- Ковалев В.В. Финансовый анализ. — М.: Финансы и статистика, 2008.

- Коваленок Т.П. Анализ производственно-финансовой деятельности железной дороги. — СПб.: ПГУПС, 2009.

- Лякина М.А. Методические указания к выполнению курсового проекта по дисциплине «Финансы предприятий железнодорожного транспорта». Анализфинансового состояния и финансовых результатов железнодорожной компании. — СПб., 2004.

- Шеремет А.Д. Финансы предприятия. — М.: Инфра-М, 2008.

- Соколов Я.В. Основы теории бухгалтерского учета. М.: Бухгалтерский учет, 2005

- Словарь современной экономической теории Макмиллана. Под ред. Д. Пирса. М.: ИНФРА-М, 1997

- Суэтин А. Балансы международных расчетов// Вопросы экономики.-2004, № 2, стр129−148., с.129

- Суспицын С. Методические проблемы прогнозирования приоритетов и последствий государственной региональной политики //Рос. экон. журн. — 2006. — № 2. — С.57−72.