В обоих случаях основным корпоративным эффектом, на достижение которого ориентирована сделка, является рост стоимости собственного капитала, инициированный реализацией синергетического эффекта объединения. Поскольку сделки слияния и поглощения можно рассматривать как вид инвестиций, для оценки их эффективности могут быть использованы стандартные методы оценки коммерческой и общественной эффективности инвестиционных проектов, адаптированные с учётом специфики данных сделок.

Проблема анализа слияний и поглощений может быть представлена следующими аспектами. Целесообразно начинать оценку данной проблемы с рассмотрения возможности применения принципов анализа экономической эффективности к процессам финансирования сделок слияний и поглощений. Принципы анализа экономической эффективности предусматривают соотнесение затрат и выгод, получаемых в связи с реализацией определенных действий. В слияниях и поглощениях, затраты осуществляются в ограниченные промежутки времени, а выгоды имеют вид участия в прибыли приобретенной компании, периодически получаемой на протяжении неограниченного периода времени согласно принципа продолжающейся деятельности (goingconcern). Очевиден различный характер затрат и результатов сделок слияния и поглощения, поскольку первые имеют весьма определенный объем, а вторые — носят ожидаемый характер.

В целом эффективность сделок слияния и поглощения определяется соотношением издержек и выгод, характеризирующих объединение компаний, с учётом фактора времени. В качестве основных издержек слияния, которые следует принимать к учёту при оценке эффективности, можно выделить:

инвестиции в проекты, позволяющие обеспечить экономию реальных затрат на производство единицы продукции, за вычетом поступлений от реализации высвобождаемых избыточных активов;

уменьшение потребительского излишка (и частично излишка производителя) вследствие сокращения обьема производства при горизонтальном слиянии;

расходы бюджета на профессиональную переподготовку и выплату пособий при сокращении персонала в условиях высокой циклической и структурной безработицы.

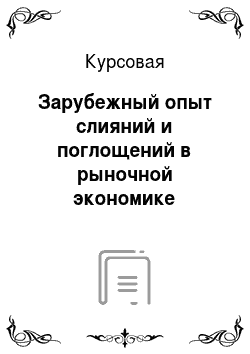

В зарубежных исследованиях, в частности в работах американских авторов, слияний и поглощений можно выделить три основных подхода к анализу эффективности (рис. 3).

Рис. 3. Подходы к анализу эффективности сделок слияний и поглощений

При практическом осуществлении слияний и поглощений производятся как минимум два типа оценок стоимости компании: первый тип осуществляется внутренними силами компании-покупателя и является неотъемлемой частью процедуры должной проверки (duediligence); второй — независимыми оценщиками и не обязательно совпадает с первым по применяемым методикам и полученным результатам. Различие между двумя типами оценки существует по таким объективным причинам, как неодинаковый опит оценочной деятельности и разный доступ к информации у лиц, осуществляющих оценку, а также различие субъективных целей, преследуемых этими лицами.

Для оценки эффективности сделок слияний/поглощений используются различные подходы. Все существующие исследования по подходу к измерению результативности слияний и поглощений можно условно разделить на четыре группы.

1. Изучение доходности акций.

Данные работы, составляющие большинство исследований в данной отрасли, рассматривают аномальную доходность акций компаний в период появления информации о сделке. Преимущество метода заключается в непосредственном анализе влияния сделки на благосостояние акционеров.

2. Анализ финансовой отчетности.

Подход основывается на финансовой отчетности до сделки и после нее, фокусируясь на различных относительных показателях. Как правило, в качестве меры сравнения используются аналогичные неслившиеся компании.

3. Опросы менеджеров. Подход анализирует результаты опросов менеджеров, касающихся результатов сделки. Как правило, выводы, полученные из стандартизованных вопросников, обобщаются на всю выборку.

4. Casestudies.

Данные работы фокусируются на одной сделке или их ограниченной выборке, используя в качестве базы для анализа данные глубоких интервью менеджеров и аналитиков. Данный метод очень продуктивен тем, что детальное изучение вопроса может открыть новые, ранее не изучаемые аспекты проблемы.

Изучение доходности акций. Данный подход основан на рассмотрении доходности акций до и после объявления о сделке. Доходность для одного дня рассчитывается как отношение изменения курса акции и выплаченных дивидендов к цене акций за день до опубликования информации. Аномальной считается любая доходность, которая превышает обычную для этой ценной бумаги. Под обычной доходностью, как правило, понимается доходность согласно модели CAPM или доходность крупного рыночного индекса.

Данные исследования основаны на предположении о том, что в ценах акций отражена приведенная стоимость всех ожидаемых будущих денежных потоков. Данный поход начиная с 70-х годов доминировал в исследованиях данной тематики.

Преимуществом данного способа является то, что он позволяет напрямую измерять добавочную стоимость, создаваемую для инвесторов. Также предполагается, что данный подход устремлен в будущее, оценивая предполагаемые денежные потоки. С другой стороны, это требует очень строгих предположений о работе фондовых рынков. В частности, эффективности, рациональности инвесторов и отсутствии ограничений для арбитража. Есть предположения, что данные требования выполняются не всегда и не для всех акций. К тому же при измерении изменения в курсе цен наблюдаются очень большие помехи от других событий компании, что может сильно исказить наблюдаемую доходность. Благо закон больших чисел во многом позволяет нивелировать данный эффект. Данные исследования можно условно разделить на анализ доходности для владельцев акций поглощаемой компании и покупающей компании.

Доходность для акционеров поглощаемой компании. Большинство исследований показывает, что владельцы покупаемой компании, как правило, получают значительную положительную доходность. Анализ работ показывает, что положительная доходность не зависит от условий сделки, временного горизонта и прочих факторов. В среднем аномальная доходность достигает 20—30%. Можно утверждать, что акционеры поглощаемой компании, как правило, получают премию.

Доходность для акционеров компании-поглотителя. Данная сфера исследования является самой проблематичной. В каждом новой работе дается новая оценка данного явления. Можно утверждать, что нет ни одного исследования, которое представляло бы бесспорные результаты, безоговорочно признаваемые всеми.

Часть исследователей утверждают наличие отрицательной доходности для компании-покупателя, сопоставимое количество других утверждают обратное. Такое значительное разнообразие результатов легко объясняется как существенным различием анализируемой выборки, так и применяемой методологией.

Метод анализа финансовых показателей. В данном подходе изучается публикуемая финансовая отчетность компаний до и после слияния. В результате анализируется, как изменяются финансовые показатели. В различных работах акцентируется внимание на различных аспектах: чистая прибыль, доходность активов, прибыль на акцию, операционный рычаг или ликвидность фирмы. Как правило, в подобных работах рассматриваются сходные компании отрасли, которые, с одной стороны, пережили слияния и, с другой, у которых подобного опыта не было. Это позволяет сравнить влияние слияний и поглощений не результативность функционирования компании.

Преимуществом данного метода можно назвать определенную достоверность данных. Ведь отчетность компаний, как правило, должна быть проверена аудиторами, что теоретически должно исключать возможные махинации. В реальности это, конечно, не всегда так. Также, поскольку отчетность компаний используются инвесторами для оценки компаний, по изменению в финансовой отчетности можно косвенно оценить создаваемую добавленную стоимость от сделки.

С другой стороны, финансовая отчетность предполагает ряд существенных недостатков. Во-первых, бывают случаи, когда финансовые отчеты разных годов даже одной компании невозможно сравнить между собой, поскольку фирма может сменить свою политику бухгалтерского учета. К тому же сами стандарты учета очень часто изменяются. Во-вторых, важным недостатком использования финансовой отчетности является то, что она учитывает лишь историческую информацию, а будущие возможности, открываемые сделками слияний и поглощений, остаются за рамками анализа.

В-третьих, в рамках бухучета очень сложно решается проблема корректной оценки нематериальных активов. С учетом того, что эта часть баланса с каждым годом набирает все большую значимость, это накладывает очень большие ограничения на анализ с помощью данного подхода. Так, высокотехнологичные отрасли практически не рассматриваются.

В-четвертых, результаты очень чувствительны к инфляции, поскольку бухгалтерские статьи не всегда адекватно корректируются в связи с изменениями макроэкономических параметров.

В-пятых, данный метод относительно негибкий, поскольку между различным датами отчетности проходят очень большие промежутки времени.

Наконец, различия в стандартах бухгалтерской отчетности между различными странами или даже компаниями очень усложняют анализ международных сделок слияний и поглощений.

Данные исследования можно условно разделить на анализ доходности для владельцев акций поглощаемой компании (далее называемой жертвой) и компании-поглотителя (далее называемой покупателем).

В целом доходности распределены равномерно. В 1/3 случаев наблюдается отрицательная доходность, в 1/3 практически изменений не происходит, и еще в 1/3 отмечается значимая положительная доходность. Исследования показывают, что прослеживается тенденция уменьшения доходности с течением времени. Так, наблюдаемая доходность в 60—70-е годы превосходит результативность 90-х. Исключением является банковская сфера, где доходность, напротив, возросла.

Если смотреть совокупную доходность всех акционеров, то она получается в большинстве случаев положительной. Наблюдающиеся различия в выводах также могут быть объяснены существенным отличием предмета и методов анализа финансовых данных.

Наряду с непосредственным анализом финансовой отчетности множество исследователей значительно корректируют исходные данные.

Таким образом, так же как и в случае с анализом котировок акций, различие в выводах обеспечивается различием в используемом инструментарии, выборке и временном периоде.

Ни одна из гипотез относительно закономерностей слияний и поглощений, их влияния на благосостояние акционеров до сих пор не доказана с достаточной степенью надежности. Для каждого суждения можно найти достаточное количество работ, доказывающих противоположные утверждения.

Заключение

Слияние и поглощение компаний — сложный и значимый процесс, требующий от ответственных лиц серьезных знаний, наличия практического опыта и умения ориентироваться в сложной макроэкономической обстановке.

Успех сделок по слияниям и поглощениям зависит от множества факторов, воздействие которых проявляется через синергетический эффект. Среди причин неудач выделяются отсутствие у руководителей долгосрочного видения; неадекватная оценка собственных возможностей; плохое стратегическое объяснение; несоответствие культур объединяемых компаний; плохое планирование и выполнение интеграционных процессов и др. Среди негативно проявляющих себя факторов лидируют отсутствие стратегического видения процессов слияний и проблемы интеграции.

Оценка риска неудачного завершения трансформации, как элемент механизма оценки трансформации предприятий в форме слияний и поглощений, в российских условиях способствует принятию эффективных решений, касающихся возможности и необходимости проведения данных процессов как инструмента стратегического развития предприятия.

К анализу бизнеса можно использовать три подхода: доходный, затратный (имущественный) и сравнительный, каждый из которых имеет свои недостатки и преимущества.

Слияния и поглощения предприятий являются одной из форм интегрированной реструктуризации бизнеса, предполагающей существенные изменения организационно-экономической структуры, форм (субъекта) собственности, механизмов управления, а также нормативно-правовое закрепление этих изменений с целью достижения поставленных владельцем компании стратегических и текущих задач в области производственной, инвестиционной, сбытовой и других видов деятельности компании. Контроль над компанией обеспечивается путем приобретения права собственности на значимую долю активов в акционерном капитале предприятия, что и создает совокупность экономических и юридических прав, необходимых для управления бизнесом.

Основной причиной инициации интеграционных процессов является стремление получить эффект синергии, дающий определенные (рассчитанные) преимущества для каждого из элементов нового системного образования. Необходимо различать содержание процессов слияний и поглощений в экономической (в том числе различные виды этих процессов в зависимости от способа классификации) и нормативно-правовой сферах.

Целевые установки инициации сделок слияний и поглощений в общем плане базируются на необходимости обеспечения интересов собственников, однако конкретные мотивы сделок слияний и поглощений целесообразно различать на операционные, финансовые, инвестиционные, стратегические и др. Величина синергетического эффекта слияния (поглощения) определяется комплексом факторов, среди которых рост рыночной доли и конкурентоспособности интегрированного комплекса, экономия на масштабах деятельности; финансовая экономия за счет снижения трансакционных издержек, комбинации стратегических, взаимодополняющих ресурсов.

О наличии синергетического эффекта свидетельствует прирост рыночной стоимости компании-участника, инициируемого к сделке слияния (поглощения), после ее проведения. Оценка рыночной стоимости приобретаемой фирмы осуществляется в рамках доходного, сравнительного (рыночного) и затратного подходов. Расчет синергии может быть осуществлен путем оценки размеров увеличения доходов, снижения издержек, сокращения налоговых отчислений и снижения дополнительных инвестиций.

Большинство западных компаний стремятся к увеличению своей доли на рынке для повышения своей прибыли. Действительно, в условиях высококонкурентной экономики только лидеры рынка способны зарабатывать прибыль, превышающую нормальный уровень, что должно быть целью любой коммерческой компании. Один из наиболее быстрых способов увеличения рыночной доли — это осуществление компанией сделок по слияниям и поглощениям с другими компаниями. В рамках слияния, акционеры старых компаний объединяют свои интересы в рамках новой компании. При поглощении компания — покупатель выкупает доли старых акционеров и получает контроль над другой фирмой (компанией-целью).

В мировой практике поглощений и слияний обострилась проблема дальнейшего развития интеграции в связи с тем, что финансово — экономические возможности крупных компаний исчерпаны (кто хотел или мог использовать инструмент — уже воспользовались). Оценка итогов поглощений и слияний так же выявила несоответствие между прогнозными оценками и фактическими показателями экономического эффекта.

В современных условиях западная практика показывает, что многие предприятия используют воздействие слияний и поглощений как фактор повышения эффективности производства, при этом значимым условием является определение преимуществ или недостатков предстоящей реструктуризации для участников, и определение тех параметров, которые наиболее существенны в долгосрочной перспективе.

Об акционерных обществах: Федеральный закон от 26.

12.1995 г. № 208-ФЗ / Правовая база «Консультант Плюс».

Об обществах с ограниченной ответственностью: Федеральный закон от 08.

02.1998 г. № 14-ФЗ / Правовая база «Консультант Плюс».

Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»: Приказ Минэкономразвития России от 20.

07.2007 г. № 255 / Правовая база «Консультант Плюс».

Брейли Р., Майерс С. Принципы корпоративных финансов. М: Олимп-Бизнес, 2004 — с. 924.

Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. М.: Олимп-Бизнес, 2005.

Оценка бизнеса: Учебник для вузов (под ред. Грязновой А. В., Федотовой М.А.), М.: Финансы и статистика, 2005.

Пратт, Ш. Оценка бизнеса. Скидки и премии. М.: ЗАО «Квинто-Менеджмент», 2006.

Рудык Н. Б. Конгломеративные слияния и поглощения: Книга о пользе и вреде непрофильных активов. М.: Дело, 2005.

10.Эванс Ф. Ч., Бишоп Д. М. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях. М.:Альпина Бизнес Букс, 2007.

Айелло Р., Уоткинс М. Классика HBR // Искусство дружелюбного поглощения. — Harvard Business Review, № 3, 2008.

Александров В. Мировой финансовый кризис: второе дыхание или девятый вал? — Слияния и поглощения, № 11, 2008.

Барсукова В. Сфера слияний и поглощений. Законодательство отстает от рыночных реалий. — Рынок ценных бумаг, № 16 (367), 2010.

Белышева И. Нематериальные активы в сделках M&A. — Слияния и поглощения, № 3, 2011.

Владимирова И. Г. Слияния и поглощения компаний. — Журнал «Менеджмент в России и за рубежом», № 1, 2011.

Газин Г., Манаков Д. Наука поглощений. Журнал «Вестник McKinsey», № 2(4), 2010.

Готова Н. Модель для сборки. — Профиль, № 5, 2008.

Гришин Н. «Не обязательно все время кого-то покупать». — Секрет фирмы, № 23, 2010.

Жигло А., Устименко В., Стекольщикова А. Расчет поправки за контроль при оценке пакетов акций российских компаний. — Рынок ценных бумаг, № 12, 2009.

Кривошапов О. Летний «обвал» на российском рынке M&A. — Слияния и поглощения, № 10, 2008.

Новосельцева М. Маленькие — не значит неэффективные. Как работают небольшие компании на рынке инвестиций. — Слияния и поглощения, № 2, 2009.

Сапгир Н., Алешина-Козырева И. Due diligence в России: как снизить цену сделки M&A. — Слияния и поглощения, № 11, 2010.

Сосновский Н. Покупай, пока дешево. — Рынок ценных бумаг, № 14 (365), 2008.

Crawford, D., Lechner T. Takeover Premiums and Anticipated Merger Gains in the U.S. Market for Corporate Control. Journal of Business, Finance & Accounting, Vol. 23, pp. 807−829, 2006.

Elgers, P., Clark, J. Merger Types and Shareholder Returns: Additional Evidence. Financial Management, pp. 66−72, 2007.

Firth, M. Takeovers, Shareholder Returns, and the Theory of the Firm. The Quarterly Journal of Economics, Vol. 94(2), pp. 235−260, 2010.

Strategic or Financial? Sloan Management Review, Vol. 38, pp. 45−57, 2007.

Malatesta, P. The Wealth Effect of Merger Activity and the Objective Functions of Merging Firms. Journal of Financial Economics, Vol. 11, pp. 155−181, 2003.

Патрик Гохан. Слияния, поглощения и реструктуризация бизнеса.

М.: Альпина Бизнес Букс, 2004.-21с.

Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (в редакции от 29.

12.2004 г.) ст.

16.

Эванс Ф.Ч., Бишоп Д. М. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях. М.: Альпина Бизнес Букс, 2007. С. 89

Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. М.: Олимп-Бизнес, 2005. С. 123

Пратт, Ш. Оценка бизнеса. Скидки и премии. М.: ЗАО «Квинто-Менеджмент», 2006. С.56

Varaiya, N.P.Determinants of Premiums in Acquisition Transactions. — Managerial and Decision Economics, Vol. 8, No. 3. (Sep., 1987), pp. 175−184

Дамодоран А. Инвестиционная оценка: Инструменты и методы оценки любых активов. М., Альпина Бизнес Букс, 2004. — с.620

Nielsen, J.F.;. Melicher, R.W. A Financial Analysis of Acquisition and Merger Premiums. — The Journal of Financial and Quantitative Analysis, Vol. 8, No. 2. (Mar., 1973), pp. 139−148