Техника андеррайтинга ценных бумаг: мировой опыт и российская практика

Таким образом, путь на международные рынки для первичного размещения ценных бумаг открыт очень ограниченному кругу отечественных инвестиционных компаний, хотя выгоды и преимущества такого размещения очевидны. Это и получение до 5 раз большей рыночной оценки капитализации, и доступ к гораздо более капиталоемкому рынку, повышение ликвидности и улучшение условий экономической безопасности владельцев… Читать ещё >

Техника андеррайтинга ценных бумаг: мировой опыт и российская практика (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- Глава I. ЭКОНОМИЧЕСКАЯ РОЛЬ АНДЕРРАЙТИНГА

- 1. 1. Понятие и история андеррайтинга

- 1. 2. Функции и виды андеррайтинга

- Глава 2. Современное состояние андеррайтинга на рынке ценных бумаг

- 2. 1. Международная практика андеррайтинга

- 2. 2. Особенности андеррайтинга в России

- Глава 3. Техника андеррайтинга ценных бумаг

- 3. 1. Этапы андеррайтинга

- 3. 2. Техника андеррайтинга в компании ОАО «Мосэнерго»

- 3. 3. Проблемы развития андеррайтинга в России

- Заключение

- Список использованных источников и литературы

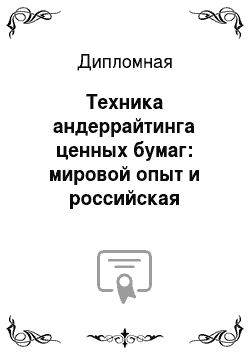

2 группа — степень влияния 30%, в нее входят: квалифицированный менеджмент (влияет на успех выполнения планов развития и принятия решения), имущественный комплекс (отражается на базовой стоимости компании), оптимальные налоговые выплаты (способствуют повышению доходности), эффективные бизнес-процессы (дают динамику развития и, соответственно, ее перспективность, доходность), эффективное корпоративное управление (качество управления компанией, взаимоотношение с акционерами и пр.).

Рис. 3. Влияние качественных факторов на оценку компании Влияние каждого конкретного фактора на эффективность подготовки компании к IPO в призме определения ее стоимости зависит от каждой конкретной компании, особенностей ее деятельности, наличия или отсутствия тех или иных ресурсов. Однако в целом на базе анализа проведенных отечественных IPO можно говорить именно о таком соотношении. Для того чтобы компания могла определить стоимость и степень влияния перечисленных факторов, необходимо решить следующие задачи:

определить действительную величину стоимости бизнеса;

определить разрыв между величиной капитализации и рыночной стоимостью бизнеса;

выявить факторы роста стоимости и определить степень их влияния;

рассчитать величину потенциальной стоимости;

рассчитать величину синергетического эффекта и изменения стоимости в результате реструктуризации компании.

На основе полученных результатов компания сможет определить, что она собой представляет в стоимостном выражении и какие необходимы «внутренние изменения» для обеспечения максимальной эффективности IPO.

2. Формирование команды для проведения IPO и общее собрание.

На этом этапе компания должна выбрать ведущий инвестиционный банк, юридическую фирму и аудитора.

Инвестиционный банк будет выступать основным советником эмитента и осуществлять функции андеррайтера. За шесть-восемь недель до официальной регистрации в Комиссии по ценным проводится общее собрание (All-hands meeting), на котором составляется план-график IPO и распределяются обязанности членов команды. Процесс IPO официально начинается с общего собрания.

3. Разработка проспекта эмиссии. Предварительный проспект является основным маркетинговым инструментом и должен содержать всю необходимую инвесторам информацию о компании. Разработка проспекта ценных бумаг занимает значительный период времени. Как правило, он включает финансовую отчетность за последние пять лет, описание целевого рынка компании, конкурентов, стратегии развития, команды менеджеров и пр. Одновременно андеррайтеры приступают к изучению деятельности компании (Due Diligence), тщательному анализу всех сведений, которые будут внесены или упомянуты в «комфортных письмах» аудиторов и юридических консультантов, направляемых андеррайтеру. Предварительная версия Проспекта печатается и подается для проверки в Комиссию по ценным бумагам. Ведущий андеррайтер подбирает инвестиционный. Предварительный проспект рассылается институциональным инвесторам.

4. «Дорожное шоу».

• Одновременно начинается «дорожное шоу» (Road Show), т. е. посещение собраний инвесторов в различных городах и презентация компании крупным инвесторам (фондам, страховым компаниям, банкам, физическим лицам).

• Цель данного мероприятия — убедить потенциальных инвесторов купить акции компании.

• Продолжительность составляет три-четыре недели и включает по две встречи в день руководства компании с инвесторами.

• Это самая важная часть подготовки выхода на рынок.

• По мере проведения «дорожного шоу» андеррайтеры начинают формировать книгу заявок.

• По окончании «дорожного шоу» руководство компании встречается с инвестиционными банкирами для согласования окончательного объема выпуска и цены акций («цена предложения»). Цена и объем выбираются в зависимости от ожидаемого спроса на акции компании.

• После согласования окончательной стоимости предложения и размера эмиссии, печатается финальная версия проспекта и ценовая поправка (Price Amendment). Далее, в случае ее одобрения, начинается распределения акций среди инвесторов.

Пример: дорожное шоу компании «Открытые инвестиции»

Коэффициент конверсии Количество инвесторов, которых менеджеры компании посетили один-на-один во время проведения дорожного шоу, и которые согласились сделать заявку на акции компании

• При IPO «Открытых инвестиций» 56% посещенных инвесторов подали заявки на покупку акций

• Заявки этих инвесторов составили 95% спроса на акции компании Этап 2: выход на биржу Примерно за год до предполагаемой даты IPO компания должна определиться с андеррайтером. Обычно для этого проводится тендер. В отдельных случаях андеррайтером становится банк, с которым у компании уже есть совместные проекты, например размещение облигаций. Вместе с андеррайтером обсуждаются предварительные детали проекта IPO: окончательно выбирается биржевая площадка, определяются диапазон возможной цены размещения и размер пакета акций, выставляемого на торги, а также желаемая структура инвесторов. При необходимости примерно за три-четыре месяца до IPO регистрируется дополнительная эмиссия акций. Непосредственная подготовка к выходу на биржу занимает четыре — шесть месяцев в зависимости от рынка (отечественный или международный, см. рисунок), после чего осуществляется IPO. Аналитики считают, что наиболее разумной стратегией является максимальная подготовка к IPO и выжидание благоприятной рыночной ситуации.

5. Размещение и начало торговли акциями компании.

• После согласования цены акций и не ранее, чем через два дня после выпуска окончательной версии проспекта компании, объявляется о вступлении IPO в силу (обычно после закрытия торгов).

• Определенное количество акций компании распределяется между членами инвестиционного синдиката, брокерами и их клиентами.

• Торговля акциями компании на бирже начинается на следующий день после объявления.

• Ведущий андеррайтер отвечает за организацию гладкой торговли и обеспечение ценовой стабилизации акций компании.

Этап 3: работа с инвесторами после размещения

6. После размещения

• Сделка по андеррайтингу считается завершенной, когда компания передает свои акции андеррайтеру, а он переводит полученные деньги на счет компании (обычно через три дня).

• Через семь дней после дебюта компании IPO объявляется состоявшимся.

• Через 25 дней с момента начала торговли заканчивается так называемый «период молчания» (есть только в США, нет на европейском рынке).

• Только по окончании этого периода андеррайтер и другие члены синдиката могут делать публичные прогнозы и определять стоимость компании, а также давать рекомендации инвесторам относительно покупки акций компании.

3.2Техника андеррайтинга в компании ОАО «Мосэнерго»

ОАО «Мосэнерго» — самая крупная из региональных генерирующих компаний Российской Федерации и технологически неотъемлемая часть Единой энергетической системы России. Компания — один из крупнейших производителей тепла в мире.

История ОАО «Мосэнерго» тесно переплетена с историей развития экономики, общества и культуры России.

Системно к внедрению электричества в жизнь россиян приступило «Общество Электрического освещения», учрежденное в 1886 году Вильманстрандским и временным С. петербургским 1 гильдии купцом Карлом Федоровичем Сименсом, торгующим под фирмою «Торговый дом «Сименс и Гальске». Общество было создано в Петербурге, однако на первом же заседании его правления был поднят вопрос о необходимости подготовить почву для деятельности компании в Москве.

Практическая деятельность по электрификации Москвы началась летом 1887 года, после того, как 31 июля правление Общества одобрило контракт на устройство электрического освещения пассажа Постникова на Тверской улице. Эту дату принято считать днем рождения энергосистемы Московского региона.

Главной задачей общества на первом этапе было строительство первой центральной электростанции. В конце 1888 года эта задача была успешно реализована: дала ток первая центральная электростанция «Георгиевская». 28 ноября 1897 года торжественно открылась новая Московская городская электростанция (МГЭС-1) «Раушская» (сейчас — ГЭС-1), а 15 февраля 1907 года — МГЭС-2, «Трамвайная».

Следующим важным этапом развития московской энергосистемы стало решение о сооружении вблизи Москвы мощной электростанции на местном топливе, осуществленное директором-распорядителем Московского отделения Общества Робертом Эдуардовичем Классоном. В те годы почти вся российская промышленность работала на привозном топливе, и выгода разработки и применения местного торфяного топлива на электростанциях представлялась очевидной. Однако для получения количества торфа, достаточного для обеспечения топливом электростанций, требовалось внедрение новых способов добычи. Таким образом, строительство электростанции, предназначенной для работы на новом виде топлива, превращалось в масштабный проект с разработкой и использованием новейших технологий и устройством целого торфяного хозяйства.

В 2005 году ОАО «Мосэнерго» разработало и приступило к реализации Программы развития и технического перевооружения с планированием ввода мощностей на площадках действующих электростанций, расположенных в дефицитных районах, центрах электрической и тепловой нагрузки, имеющих развитую инфраструктуру.

22 ноября 2007 года, менее чем через два года после начала строительства, на ТЭЦ-27 был введен в эксплуатацию парогазовый энергоблок установленной электрической мощностью 450 МВт и тепловой мощностью 300 Гкал. В июне 2008 года аналогичный блок был введен в эксплуатацию на ТЭЦ-21, а в декабре 2008;го очередной парогазовый энергоблок мощностью 450 МВт был введен на ТЭЦ-27. В июне 2011 года введен парогазовый энергоблок мощностью 420 МВт на ТЭЦ-26. Генеральным подрядчиком строительства энергоблока ПГУ-420 выступил консорциум компаний Alstom и «ЭМАльянс».

По масштабам деятельности ОАО «Мосэнерго» относится к крупнейшим производителям энергии и на мировом уровне. От работы компании зависит свет и тепло в домах 17 млн россиян — жителей столицы и Московского региона.

На сегодняшний день уставный капитал ОАО «Мосэнерго» составляет 39 749 359 700 рублей и разделен на 39 749 359 700 штук обыкновенных именных бездокументарных акций номинальной стоимостью 1 (Один) рубль каждая.

Выпуск ценных бумаг, находящихся в обращении, зарегистрирован 27.

06.2003 г., государственный регистрационный номер 1−01−85-А.

Сведения о выпусках акций ОАО «Мосэнерго» осуществило пять выпусков обыкновенных именных акций.

Таблица 6 Выпуск акций

№ выпуска № государственной регистрации Дата регистрации выпуска Государственный орган, осуществив-ший регистрацию Кол-во акций в выпуске, штук Номи-нал, руб. Примечание Первый выпуск 73−1-«П"-1074 27.

04.1993

Департамент финансов Правительстваг. Москвы 4 806 267 1 49% акций передано государством в уставный капитал РАО «ЕЭС России» 51% акций размещен по закрытой подписке среди членов трудового коллектива. Выпуск акций осуществлялся в связи с приватизацией Общества. Второй выпуск 73−1-3242 10.

06.1994

Департамент финансов Правительства г. Москвы 2 555 193 733 1 Акции размещены среди акционеров пропорционально доле их вклада в Уставном капитале ОАО «Мосэнерго». Выпуск акций осуществлялся в связи с переоценкой основных фондов Общества. Третий выпуск 1−03−85-А 27.

04.1998

Федеральная комиссия по рынку ценных бумаг (ФКЦБ России) 23 040 000 000 1 Акции размещены среди акционеров пропорционально доле их вклада в Уставном капитале ОАО «Мосэнерго». Выпуск акций осуществлялся в связи с переоценкой основных фондов Общества. Четвертый выпуск 1−04−85-А

31.

05.1999

Федеральная комиссия по рынку ценных бумаг (ФКЦБ России) 2 667 726 000 1 Акции размещены по целевой закрытой подписке:

Правительству г. Москвы в лице Департамента государственного и муниципального имущества г. Москвы — 832 560 000 акций в обмен на имущественный комплекс подстанций г. Москвы.

РАО «ЕЭС России» — 1 835 166 000 акций в обмен на имущественный комплекс Каширской ГРЭС-4 и Шатурской ГРЭС-5. Объединение выпусков 1−01−85-А 17.

06.2003

Федеральная комиссия по рынку ценных бумаг (ФКЦБ России) 28 267 726 000 1 Распоряжением ФКЦБ России от 17 июня 2003 № 03−1132/р осуществлено объединение дополнительных выпусков эмиссионных ценных бумаг ОАО «Мосэнерго», в результате которого аннулированы следующие государтсвенные номера, присвоенные выпускам акций ОАО «Мосэнерго»:73−1П-1074 от 27.

04.93 г.73−1-3242 от 10.

06.94 г.1−03−85-А от 27.

04.98 г.1−04−85 от 31.

05.99 г. Указанным выпускам присвоен государственный регистрационный номер 1−01−85-А от 17 июня 2003 года. Дополнительный выпуск 1−01−85-А-004D 23.

01.2007

Федеральная служба по финансовым рынкам России (ФСФР России) 11 500 000 000 1 1,12% акций дополнительного выпуска размещено в процессе осуществления преимущественного права; 98,82% - по целевой закрытой подписке ОАО «Газпром». Объединение выпусков 1−01−85-А 16.

10.2007

Федеральная служба по финансовым рынкам России (ФСФР России) 39 749 359 700 1 В соответствии с приказом ФСФР России от 16.

10.2007 № 07−2418/пз-н осуществлено аннулирование индивидуального номера (кода) 004D государственного регистрационного номера 1−01−85-А от 23.

01.2007, присвоенного дополнительному выпуску обыкновенных именных бездокументарных акций ОАО «Мосэнерго».

Рассмотрим на примере 2007 года Дополнительный выпуск акций.

Внеочередное Общее собрание акционеров ОАО «Мосэнерго» 20 декабря 2006 г. приняло решение об увеличении уставного капитала ОАО «Мосэнерго» посредством размещения дополнительных обыкновенных именных бездокументарных акций ОАО «Мосэнерго» (далее — Акции) (протокол № 2 от 20 декабря 2006 г.).

Инвестиционным банком J.P. Morgan Securities Ltd, являющимся консультантом организации эмиссии акций, представлено заключение о справедливости минимальной цены за акцию при размещении акций стратегическому инвестору по закрытой подписке.

Проспект эмиссии ценных бумаг подписан финансовым консультантом — ОАО «Брокерский дом «ОТКРЫТИЕ».

23 января 2007 года Федеральная служба по финансовым рынкам России зарегистрировала дополнительный выпуск и проспект обыкновенных именных бездокументарных акций ОАО «Мосэнерго», размещаемых путем закрытой подписки:

Количество ценных бумаг дополнительного выпуска: 11 500 000 000 (одиннадцать миллиардов пятьсот миллионов) штук.

Номинальная стоимость каждой ценной бумаги дополнительного выпуска: 1 (один) рубль.

Общий объем дополнительного выпуска (по номинальной стоимости): 11 500 000 000 (одиннадцать миллиардов пятьсот миллионов) рублей.

Дополнительному выпуску присвоен государственный регистрационный номер 1−01−85-А-004D.

Цена размещения дополнительных обыкновенных акций ОАО «Мосэнерго» рассчитанная по формуле, утвержденной решением Общего собрания акционеров ОАО «Мосэнерго» (протокол № 2 от 20.

12.2006), на основании информации о результатах торгов акциями ОАО «Мосэнерго» за период с 19.

06.2006 г. по 19.

12.2006 г., предоставленной организаторами торговли на рынке ценных бумаг — ЗАО «Фондовая биржа ММВБ», ОАО «РТС» и НП «Фондовая биржа РТС», составила 5 (пять) рублей 28 (двадцать восемь) копеек.

Цена размещения акций лицам, имеющим преимущественное право приобретения акций, также составила 5 (пять) рублей 28 (двадцать восемь) копеек.

05 июля 2007 года Федеральная служба по финансовым рынкам осуществила государственную регистрацию Отчета об итогах дополнительного выпуска ценных бумаг.

Дополнительный выпуск акций ОАО «Мосэнерго» был размещен в полном объеме, при этом 1,118% акций было размещено акционерам в процессе осуществления преимущественного права приобретения дополнительных акций; 98,882% - по закрытой подписке ОАО «Газпром». Привлеченные в результате дополнительной эмиссии средства в размере 60,72 млрд руб. направлены на реализацию инвестиционной программы ОАО «Мосэнерго» по проектированию, строительству и вводу в эксплуатацию новых энергетических мощностей.

3.3 Проблемы развития андеррайтинга в России На законодательном уровне четко не закреплены понятия «андеррайтинг» и «андеррайтер». Лишь два нормативных правовых акта ФКЦБ РФ содержат упоминание андеррайтера (Постановление ФКЦБ РФ от 11 октября 1999 г. № 9 и Постановление ФКЦБ РФ от 31 декабря 1997 г. № 45), не раскрывая его функций. Из анализа указанных документов можно только сделать вывод, что брокер может выступать андеррайтером при размещении эмиссионных ценных бумаг.

Больше ясности вносится с изучением Инструкций Центрального банка РФ (№ 110-И от 16 января 2004 г. и № 102-И от 22 июля 2002 г.), в которых все-таки указывается, что обязательства банка выкупить ценные бумаги эмитента вытекают из выполнения банком функции андеррайтера в отношении корпоративных ценных бумаг, при этом андеррайтер является посредником при размещении ценных бумаг.

При этом один из основных нормативных правовых актов, регламентирующих деятельность на рынке ценных бумаг, — ФЗ «О рынке ценных бумаг» такого термина, как «андеррайтер» не содержит.

Неразвитость законодательной базы приводит к увеличению рисков эмитента, которому приходится в основном полагаться на доброе имя и деловой авторитет андеррайтеров.

Проблемы, связанные с неразвитостью инфраструктуры, недостатками регулирования, ограниченным объемом российского рынка, приводят к тому, что крупные российские компании предпочитают проводить IPO полностью на западных рынках при минимальном присутствии на российском рынке (Вымпелком, МТС, Вимм

БилльДанн, Мечел). Эти размещения — фактический уход финансового рынка за рубеж.

Тем не менее можно смело констатировать тот факт, что движение навстречу IPO происходит, и хотелось бы, чтобы законодатели в тесном взаимодействии с участниками фондового рынка осуществляли построение эффективной и внутренне непротиворечивой законодательной базы — основы для роста показателей первичных публичных размещений на российском фондовом рынке.

Андеррайтинг и другие услуги по размещению ценных бумаг должны выполняться с соблюдением правил, стандартов и рекомендаций, утвержденных ФСФР, Банком России, другими правомочными органами государственной власти по надлежащему осуществлению брокерской и дилерской деятельности, по предупреждению конфликтов интересов и разрешению их в пользу клиентов, по предотвращению манипулирования ценами и использования инсайдерской информации.

Еще одной серьезной проблемой для всех участников IPO — невозможность одновременного проведения первичного размещения акций и начала вторичных торгов на бирже. Из-за этого у первичных инвесторов возникают чрезмерные курсовые риски.

Пауза между первичным размещением и вторичными торгами связана, прежде всего, с необходимостью регистрации эмитентом в ФСФР отчета об итогах выпуска новой эмиссии и, тем самым, удостоверения оплаты уставного капитала компании. Данное требование не имеет аналогов в международной практике. У нас же пока необходимость регистрации отчета об итогах размещения пока не ставится под сомнение, и предложений по ее отмене нет. ФСФР предлагает несколько ускорить процесс, разрешив единоличному исполнительному органу эмитента утверждать отчет об итогах выпуска. Это, безусловно, шаг в правильном направлении, но он не решает проблемы.

Другие проблемы связаны с определением цены размещения. В настоящее время цена размещения акций определяется советом директоров. Более того, сначала необходимо определить цену размещения акций лицам, имеющим преимущественное право приобретения ценных бумаг, и только затем определяется цена размещения акций оставшимися лицами, причем данная цена не может превышать цену размещения акций лицами, имеющими преимущественное право, более чем на 10%. Таким образом, в настоящее время процесс определения цены размещения отодвинут во времени от непосредственного размещения, что приводит к дополнительным рискам. Целесообразнее было бы определить цену по результатам формирования книги заявок у андеррайтера (book building). Данный способ уже многие годы применяют во всем мире, и он доказал свою эффективность.

В настоящее время Законом «О рынке ценных бумаг» запрещено при первичном размещении оговаривать преимущества одних инвесторов перед другими. Данное ограничение предполагается снять. Однако его отмена вызовет проблемы, которые давно обсуждаются на западных рынках, но о которых пока не задумываются в России. Прежде всего это проблемы конфликта интересов андеррайтера и эмитента и недооценки акций при IPO. В случае сговора между инвестором и андеррайтером существует возможность занижения стоимости акций. Поэтому отменять подобные ограничения надо максимально взвешено, обязательно учитывая при этом опыт и рекомендации международных регуляторов.

Анализ российского рынка ценных бумаг свидетельствует о неготовности части кампаний и предприятий к организации эмиссии. Факторный анализ выявил основные причины:

неурегулированность отношений с государственными органами по вопросам фиксации прав собственности, налоговых платежей, антимонопольного регулирования;

финансово-экономическая неподготовленность эмитента к выпуску ценных бумаг, разброс активов, обязательств, денежных потоков между многими кампаниями, низкие размеры собственного капитала;

отсутствие стратегии развития, продвижения продукции эмитента и брендов на рынок, недостаточный уровень маркетинга;

внутрикорпоративная борьба, конфликты интересов, незаинтересованность менеджмента кампании в эмиссии ценных бумаг.

Эти причины ведут к удлинению процедур, росту расходов эмиссии. В этих условиях возрастают роль и масштабы практической деятельности андеррайтера.

Основными причинами тормозящими развитие рынка публичных заимствований в нашей стране, а также и андеррайтинга, как «проводника» эмитентов в поисках инвестиционных ресурсов, являются:

1. Так как андеррайтер выступает гарантом первичного размещения инвестиционных ценных бумаг по заранее согласованной цене, то в случае отсутствия достаточного количества конкурсных заявок он обязан выкупить пакет неразмещенных ценных бумаг. Наличие данного обязательства гарантирует эмитенту приток инвестиционных средств, однако, в случае низкой активности инвесторов в процессе размещения выпуска ценных бумаг, приводит к значительному отвлечению ресурсов со стороны банка-андеррайтера и может негативным образом отразиться на его платежной позиции.

2. В соответствии с требованиями Положения Банка России от 20 марта 2006 года № 283 «О порядке формирования кредитными организациями резервов на возможные потери» кредитные организации обязаны создавать резервы на возможные потери, в том числе по приобретенным ценным бумагам, в размерах соответствующих объемам вложений и характеру кредитных, рыночных и иных рисков, что в свою очередь приводит к снижению расчётной величины собственных средств (капитала) кредитной организации. Это может привести к нарушению предельных значений того или иного норматива, установленного Банком России, если его числовое значение близко к предельно допустимому. Негативное влияние на банковскую деятельность также оказывает низкая капитализация российских банков, как следствие услуги по андеррайтингу способны предоставить кредитные организации, входящие в число крупных и обладающие международными связями банки.

Таким образом, путь на международные рынки для первичного размещения ценных бумаг открыт очень ограниченному кругу отечественных инвестиционных компаний, хотя выгоды и преимущества такого размещения очевидны. Это и получение до 5 раз большей рыночной оценки капитализации, и доступ к гораздо более капиталоемкому рынку, повышение ликвидности и улучшение условий экономической безопасности владельцев компании, престижа, кредитного рейтинга и общего статуса. Однако из-за несовершенства законодательства, а точнее его явного противоречия с механизмом участия в процессе деятельности синдиката не слишком крупных отечественных банков, так же неготовности предприятий к требуемой системе аудита по американским стандартам и должному уровню прозрачности — становление андеррайтинга затруднено.

Заключение

В заключении данной работы можно сделать вывод, что основная задача андеррайтера состоит в поиске оптимального набора инвестиционных свойств выпуска ценных бумаг, позволяющего сочетать, с одной стороны, интересы эмитента, а с другой — интересы потенциальных инвесторов. Все это требует проведения серьезного анализа и расчетов, связанных с оценкой возможных вариантов финансовых условий выпуска ценных бумаг. При решении данного вопроса необходимо учитывать текущую и будущую макроэкономическую ситуацию в экономике, денежно-кредитную политику, существующие финансовые инструменты, состояние рынка ценных бумаг. Большое значение имеют консультации с потенциальными инвесторами.

Одна из задач, которую предстоит решить на национальном уровне в процессе становления фондового рынка — это увеличение доли первичного рынка ценных бумаг, стимулирование деятельности и увеличение числа профессиональных участников, оказывающих услуги в области андеррайтинга.

Разработка законодательного регулирования андеррайтинговой деятельности и использование в полной мере опыта западных стран позволит достичь как повышения эффективности привлечения инвестиций через механизм андеррайтинга, так и улучшение финансовой стабильности и накопление капитализации фондового рынка в целом.

Андеррайтинг способен привлечь масштабные инвестиции во многие сектора фондового рынка. Кроме того андеррайтинг дает хорошую возможность заработать и при этом сильно снизит риски благодаря широкой доступности информации, прозрачности и постоянного взаимодействия различных компаний и финансовых структур. Он способен усилить конкуренцию и улучшить качество бумаг.

Андеррайтинг — одна из самых перспективных услуг на российском рынке ценных бумаг с учетом все более возрастающей популярности IPO в нашей стране. Конкуренция в этой сфере заставляет профессиональных участников разрабатывать все более эффективные схемы размещения и объединяться в синдикаты. В ближайшие годы андеррайтинг на российском рынке ценных бумаг станет одной из самых востребованных услуг, и в «борьбу за эмитента», размещающего бумаги на ММВБ и РТС включатся крупнейшие международные банки, что обострит конкуренцию и улучшит качество андеррайтинга.

Результаты, полученные в ходе данной работы, будут способствовать более масштабному пониманию роли андеррайтера, его функций и практической деятельности в организации и при проведении эмиссионного процесса на развивающемся российском рынке ценных бумаг.

Список использованных источников и литературы

Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, утвержденной Приказом Минфина РФ от 01.

07.2004 г. № 180: «2004;2007 гг Биржевое обозрение № 3 (29) 2006

Вестник № 1 Фасхутдинова Г. З. Государственный университет управления (ГУУ), Москва, 2010 г.

В. Гайдаев. Дерзкие площадки.// «Деньги» 2008 № 33(688) (с сайта www.kommersant.ru)

Гвардин С. В. «IPO: стратегия, перспективы и опыт российских компаний» 2007 г. Изд-во «Вершина». По согласованию с изд-вом «Вершина»

Григорянц А. Российский рынок IPO: факторы дальнейшего роста // Рынок ценных бумаг. — 2005, № 15. — с. 32.

П. Г. Гулькин. Практическое пособие по первоначальному публичному предложению акций (IPO). Аналитический центр «Альпари СПб», 238 стр Колокольников А. К. Основы андеррайтинга, 2008

Журнал"Рынок ценных бумаг" IPO: вопросы, не нашедшие отражения в законодательстве 2005 № 15

Журнал «Управление корпоративными финансами», 16.

09.2005

Журнал Финансы: стратегия и тактика, 30.

02.2010

Марголит Г., Ивакин Д. IPO: куда качнется маятник // Рынок ценных бумаг. — 2005, № 21. — С. 47.

Мельник Л. Г. Экономические проблемы воспроизводства природной среды. — М.: Высшая школа, 1988. -124с.

Рынок ценных бумаг: Учебник / Под ред. В. А. Галанова, А. И. Басова. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 448 с Роль банковской системы и фондового рынка в финансировании реального сектора.// «Рынок ценных бумаг», 2005 № 14.

Л. Савинов. БИРЖЕВЫЕ ОБЛИГАЦИИ: ДЕБЮТ СОСТОЯЛСЯ.// «Рынок ценных бумаг», 2008 № 14 (365).

Сухановский Ю. А. Андеррайтинг и возможности предприятия. Человек и труд. 2007 № 7. — 0,3 п.л.

Сухановский Ю. А. Причины и последствия мирового финансового кризиса. Сборник научных трудов Ученые записки: Роль и место цивилизованного предпринимательства в экономике России. Выпуск XXI/ Под общ.

ред. В. С. Балабанова — М.: Российская Академия предпринимательства. Агентство печати «Наука и образование» 2009 № 12 — 0,3 п.л.

Панов А., Федоринова Ю., Ярош Ю., Дорохов Р., Малкова И. Экономический дефект. Куда уходят деньги от продажи российских акций // Ведомости. — 2006, № 31. — с. А3.

К.В.Пензин. На пути к российским IPO.// Деньги и Кредит 2005 № 6 стр.

К.В.Пензин. На пути к российским IPO.// Деньги и Кредит 2005 № 6 стр.

Юрченко Л. А. Финансовый менеджмент страховщика. М.: Юнити-Дана, 2001.

стр.

76.

http://www.besteconomics.ru/anderraitingovye-operacii-bankov/45-banki-kak-organizatory-vypuskov-czennyx-bumag

http://mybusinesshelper.ru/fondovyj-rynok/osnovnye-ponyatiya/anderrajting.html

http://ingofinans.narod.ru/invest_USA.html

http://www.spekulant.ru/archive/200503_st4.html

<

http://www.bo.bdc.ru>.

<

http://www.bis.org. 68th Annual Report>.

www.kommersant.ru

www.nfa.ru

http://www.cmarkets.ru/cd/33#locData7

. <

http://www.severstalauto.ru>.

http://www.mosenergo.ru/

Юрченко Л. А. Финансовый менеджмент страховщика. М.: Юнити-Дана, 2001.

стр.

76.

Колокольников А. К. Основы андеррайтинга, 2008

http://www.besteconomics.ru/anderraitingovye-operacii-bankov/45-banki-kak-organizatory-vypuskov-czennyx-bumag

http://mybusinesshelper.ru/fondovyj-rynok/osnovnye-ponyatiya/anderrajting.html

Мельник Л. Г. Экономические проблемы воспроизводства природной среды. — М.: Высшая школа, 1988. -124с.

http://ingofinans.narod.ru/invest_USA.html

http://www.spekulant.ru/archive/200503_st4.html

Рынок ценных бумаг: Учебник / Под ред. В. А. Галанова, А. И. Басова. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 448 с К. В. Пензин. На пути к российским IPO.// Деньги и Кредит 2005 № 6 стр.

П. Г. Гулькин. Практическое пособие по первоначальному публичному предложению акций (IPO). Аналитический центр «Альпари СПб», 238 стр

Виталий Гайдаев. Дерзкие площадки.// «Деньги» 2008 № 33(688) (с сайта www.kommersant.ru)

В соответствии с п. 3 Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, утвержденной Приказом Минфина РФ от 01.

07.2004 г. № 180: «2004;2007 гг. Обязательный перевод на МСФО консолидированной финансовой отчетности общественно значимых хозяйствующих субъектов».

К общественно значимым должны быть отнесены хозяйствующие субъекты, в хозяйствующую деятельность которых прямо или косвенно вовлечены средства неограниченного круга лиц: открытые акционерные общества и иные организации, имеющие публично размещаемые (размещенные) и/или публично обращающиеся ценные бумаги.

Марголит Г., Ивакин Д. IPO: куда качнется маятник // Рынок ценных бумаг. — 2005, № 21. — С. 47.

<

http://www.bo.bdc.ru>.

<

http://www.bis.org. 68th Annual Report>.

www.kommersant.ru

www.nfa.ru

Леонид Савинов. БИРЖЕВЫЕ ОБЛИГАЦИИ: ДЕБЮТ СОСТОЯЛСЯ.// «Рынок ценных бумаг», 2008 № 14 (365).

Роль банковской системы и фондового рынка в финансировании реального сектора.//

«Рынок ценных бумаг», 2005 № 14.

http://www.cmarkets.ru/cd/33#locData7

См. Григорянц А. Российский рынок IPO: факторы дальнейшего роста // Рынок ценных бумаг. — 2005, № 15. — с. 32.

Панов А., Федоринова Ю., Ярош Ю., Дорохов Р., Малкова И. Экономический дефект. Куда уходят деньги от продажи российских акций // Ведомости. — 2006, № 31. — с. А3.

Данная компания упомянута в п.

7.2 Проспекта ценных бумаг ОАО «Северсталь-авто» как участник эмитента, владеющий не менее чем 5% его уставного капитала или не менее чем 5% его обыкновенных акций. Зарегистрирована на Кипре. <

http://www.severstalauto.ru>.

Таблица составлена по: Проспектам компаний-эмитентов

Гвардин С. В. «IPO: стратегия, перспективы и опыт российских компаний» 2007 г. Изд-во «Вершина». По согласованию с изд-вом «Вершина»

Журнал «Управление корпоративными финансами», 16.

09.2005

Вестник № 1 Фасхутдинова Г. З. Государственный университет управления (ГУУ), Москва, 2010 г.

Журнал Финансы: стратегия и тактика, 30.

02.2010

http://www.mosenergo.ru/

Публичное размещение ценных бумаг: рынок дождался законодательных перемен.//

Биржевое обозрение № 3 (29) 2006

К.В.Пензин. На пути к российским IPO.// Деньги и Кредит 2005 № 6 стр.

IPO: вопросы, не нашедшие отражения в законодательстве.// «Рынок ценных бумаг» 2005 № 15

Список литературы

- Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, утвержденной Приказом Минфина РФ от 01.07.2004 г. № 180: «2004−2007 гг

- Биржевое обозрение № 3 (29) 2006

- Вестник № 1 Фасхутдинова Г. З. Государственный университет управления (ГУУ), Москва, 2010 г.

- В. Гайдаев. Дерзкие площадки.// „Деньги“ 2008 № 33(688) (с сайта www.kommersant.ru)

- Гвардин С. В. „IPO: стратегия, перспективы и опыт российских компаний“ 2007 г. Изд-во „Вершина“. По согласованию с изд-вом „Вершина“

- Григорянц А. Российский рынок IPO: факторы дальнейшего роста // Рынок ценных бумаг. — 2005, № 15. — с. 32.

- П. Г. Гулькин. Практическое пособие по первоначальному публичному предложению акций (IPO). Аналитический центр „Альпари СПб“, 238 стр

- Колокольников А. К. Основы андеррайтинга, 2008

- Журнал"Рынок ценных бумаг» IPO: вопросы, не нашедшие отражения в законодательстве 2005 № 15

- Журнал «Управление корпоративными финансами», 16.09.2005

- Журнал Финансы: стратегия и тактика, 30.02.2010

- Марголит Г., Ивакин Д. IPO: куда качнется маятник // Рынок ценных бумаг. — 2005, № 21. — С. 47.

- Мельник Л. Г. Экономические проблемы воспроизводства природной среды. — М.: Высшая школа, 1988. -124с.

- Рынок ценных бумаг: Учебник / Под ред. В. А. Галанова, А. И. Басова. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 448 с

- Роль банковской системы и фондового рынка в финансировании реального сектора.// «Рынок ценных бумаг», 2005 № 14.

- Л. Савинов. БИРЖЕВЫЕ ОБЛИГАЦИИ: ДЕБЮТ СОСТОЯЛСЯ.// «Рынок ценных бумаг», 2008 № 14 (365).

- Сухановский Ю.А. Андеррайтинг и возможности предприятия. Человек и труд. 2007 № 7. — 0,3 п.л.

- Сухановский Ю.А. Причины и последствия мирового финансового кризиса. Сборник научных трудов Ученые записки: Роль и место цивилизованного предпринимательства в экономике России. Выпуск XXI/ Под общ.ред. В. С. Балабанова — М.: Российская Академия предпринимательства. Агентство печати «Наука и образование» 2009 № 12 — 0,3 п.л.

- Панов А., Федоринова Ю., Ярош Ю., Дорохов Р., Малкова И. Экономический дефект. Куда уходят деньги от продажи российских акций // Ведомости. — 2006, № 31. — с. А3.

- К.В.Пензин. На пути к российским IPO.// Деньги и Кредит 2005 № 6 стр.53

- К.В.Пензин. На пути к российским IPO.// Деньги и Кредит 2005 № 6 стр.53

- Юрченко Л. А. Финансовый менеджмент страховщика. М.: Юнити-Дана, 2001.стр.76.

- http://www.besteconomics.ru/anderraitingovye-operacii-bankov/45-banki-kak-organizatory-vypuskov-czennyx-bumag

- http://mybusinesshelper.ru/fondovyj-rynok/osnovnye-ponyatiya/anderrajting.html

- http://ingofinans.narod.ru/invest_USA.html

- http://www.spekulant.ru/archive/200503_st4.html

- .

- .

- www.kommersant.ru

- www.nfa.ru

- http://www.cmarkets.ru/cd/33#locData7

- .

- http://www.mosenergo.ru/