Группа предприятий «ЛУКОЙЛ-ПЕРМЬ» осуществляет пользование недрами по 177 лицензиям, из них 126 лицензий получены с целью поиска, разведки и добычи углеводородного сырья. В эксплуатации находится 134 месторождения.

Наиболее перспективные разрабатываемые месторождения: Уньвинское, Сибирское, Шершневское, Гагаринское, Москудьинское, Шагиртско-Гожанское, Павловское, Ножовское, Красноярско-Куединское, Осинское.

В последние годы добыча и переработка нефти по ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» неуклонно растет. Так, за период 2002;2010 гг. она выросла на 27% и превысила рубеж в 12,6 млн. тонн [17, c. 27].

Рис. 3.1 — Динамика добычи и переработки нефти по ООО «ЛУКОЙЛ-Пермнефтеоргсинтез»

За 2010 год достигнуты следующие показатели эффективности геолого-технических мероприятий (ГТМ):

введено 105 новых скважин, в том числе из эксплуатационного бурения 81 скважина, соответственно объём эксплуатационного бурения составил 174,251 тыс. метров в год, средний прирост дебита нефти на 1 скважину составил 16,5 тонн в сутки (рост к 2009 году по вводу новых скважин составил 28%);

проведено 441 скв./операций по повышению нефтеотдачи пластов (ПНП), дополнительная добыча составила 444,8 тыс. тонн нефти, средний прирост дебита нефти на 1 скважину составил 7,4 т/сут.

В 2010 году введено в промышленную эксплуатацию 2 новых месторождения — Преображенское и Шароновское. Организована система поддержания пластового давления на Софроницком, Мосинском, Этышском и Маговском нефтяных месторождениях.

Учитывая значительную неоднородность коллекторов Пермского края, ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» проводит постоянный подбор и внедрение наиболее эффективных методов воздействия на призабойную зону пласта.

Так с 2005 года отработана технология не только проппантного, но и кислотного гидроразрыва пласта, расширено применение технологии бурения боковых стволов. С 2007 года опробованы и внедрены технологии радиального бурения и перфорации на депрессии. С 2009 года испытана и внедрена технология сверлящего перфоратора, разработанная «Пермским научно-исследовательским технологическим институтом». С 2010 года внедряется технология многозабойного бурения.

Оптимальный выбор технологий позволил в 2,5 раза увеличить эффективность ГТМ с 2001 года. Подбор мероприятий по ПНП основывается на расчётах по геолого-гидродинамическим моделям, сопровождение которых ведётся специалистами Управления разработки нефтяных и газовых месторождений.

В целом по ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» рост добычи и переработки нефти в 2010 году составил 4%.

Для удовлетворения потребителей Российской Федерации в 2010 году из собственных ресурсов ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» было отгружено 723,6 тыс. тонн нефтепродуктов. Основные же объемы продукции — 79,85% - в отчетном периоде реализовывались на экспорт. В 2010 году ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» отгрузил за пределы России 2867,7 тыс. тонн собственных нефтепродуктов на сумму 901 956,1 тыс. дол. США. По сравнению с 2009 годом экспорт продукции в натуральном выражении увеличился в 1,47 раза.

Динамика экспорта продукции из собственных ресурсов за 2003;2010 гг. показана на рис. 3.

2. В таблице 3.1 показана динамика экспорта за 2007;2010 гг.

Рис. 3.2 — Экспорт продукции из собственных ресурсов [1, c. 28]

Таблица 3.1

Динамика экспорта продукции из собственных ресурсов за 2008;2010 гг.

Отклонение к 2008 г. 2010

Отклонение к 2009 г. +, — % +, — % 44,2 7,4 120,1% 139,8 95,6 316,3% 369,7 128,4 153,2% 762,2 392,5 206,2% 413,9 135,8 148,8% 902 488,1 217,9%

Из таблицы 3.1 видно, что в 2010 г. произошло значительное увеличение поставок продукции на внешние рынки. Если в 2009 г. по сравнению с 2008 г. экспорт в страны СНГ увеличился только на 20,1%, то в 2010 г — на 216,3%. Та же динамика прослеживается в экспорте продукции в страны дальнего зарубежья: в 2009 г.

рост экспорта составил 53,2%, в 2010 г. — 106,2% к уровню прошлого года.

Такой рост экспорта объясняется увеличением переработки собственной нефти и увеличением производства светлых нефтепродуктов, востребованных на внешнем рынке.

Изменился ассортимент экспортной продукции, в частности, доля автомобильного бензина увеличилась по сравнению с 2009 годом на 15,22% и составила 31,7%, в том числе высокооктановых бензинов 27,46%. Доля сжиженных газов выросла в 21,9 раз и составила 124,6 тыс.

тонн (рис. 4 — 5)

Рис. 3.2 — Экспорт нефтепродуктов из собственных ресурсов в натуральном выражении (тыс.

тонн) Рисунок 3.3 — Структура отгрузок на экспорт из собственных ресурсов в 2006 г.

Анализируя структуру экспорта продукции ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» можно сделать вывод, что среди торговых партнеров ведущее место занимают страны Восточной и Западной Европы, им отгружено 85,18% от объема экспортируемой продукции. Фактически темп роста экспорта составил 217,9% в стоимостном выражении.

Среди торговых партнеров ведущее место занимают страны дальнего зарубежья: Великобритания, Нидерланды, Польша, Венгрия, Германия, страны Балтии и прочие покупатели.

На региональных рынках Восточной Европы конкурентами ОАО являются такие крупные нефтяные компании, как «Texaco», «Exxon-Mobil», «Chevron», США; «British Petroleum», «Shell», Великобритания; «Statoil», Норвегия; «Heste», Финляндия, которые стремятся значительно увеличить объем продаж автомобильных топлив собственного производства, реализуемых через сеть АЗС с их торговыми марками.

Вместе с тем, доминирующие позиции на региональных рынках пока сохраняют местные компании с развитой сетью АЗС. При этом происходит жесткая конкурентная борьба за лидерство на рынке.

Для достижения конкурентоспособности своей продукции в этих условиях ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» осуществляет ценовую конкуренцию, предлагая высококачественный продукт по более низким ценам.

В странах Балтии светлые нефтепродукты местного производства имеют очень высокую стоимость из-за того, что в стоимости поставляемой нефти значительная доля приходится на транспортную составляющую, а российская нефть, доставку которой можно осуществлять по трубопроводам, не поставляется. Конкурентоспособность продукции ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» обеспечивается за счет более низких цен.

На рынке Украины ощущается недостаток светлых нефтепродуктов высокого качества, соответствующих требованиям международных стандартов. Большинство украинских заводов простаивают из-за отсутствия нефти. Поэтому эти рынки привлекательны для ООО «ЛУКОЙЛ-Пермнефтеоргсинтез».

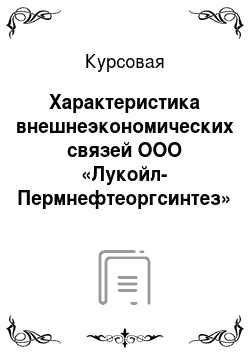

Таким образом, опираясь на собственный опыт и изучая опыт других нефтяных компаний, ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» на различных целевых сегментах позиционирует свою продукцию по-разному

Внутренний Внешний Рисунок 3.4 — Схема позиционирования продукции ООО «ЛУКОЙЛ-Пермнефтеоргсинтез»

На внутреннем рынке, где цены жестко регламентируются государством, основной упор сделан на качество продукции, а на внешнем рынке — на соответствие стандартам качества и более низкую цену.

Для сохранения за ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» имеющихся внешних рынков сбыта и обеспечения возможности их расширения, завод будет ориентироваться и далее на выпуск нефтепродуктов, которые будут соответствовать практически ежегодно изменяющимся экологическим стандартам, действующим в странах Европы. Это потребует проведения соответствующей технической политики на ООО «ЛУКОЙЛ-Пермнефтеоргсинтез», обеспечивающей оперативный переход на выпуск продукции, соответствующей экологическим евростандартам. В противном случае, выход на внешние рынки окажется закрытым.

Первоочередной задачей в области внешнеэкономической деятельности перед предприятием является закрепление со своей продукцией на рынках СНГ в рамках единого топливно-энергетического баланса союза России и Беларуси, а также на рынках дальнего зарубежья, и доведение объема отгрузок на экспорт до 50% от общего объема производства.

Заключение

В современной экономике одним из наиболее широко используемых регуляторов внешней торговли можно назвать импортный тариф. В качестве основных функций, объясняющих назначение этого инструмента, можно назвать регулирующую, фискальную и корректировочную функцию. В развитых странах, по большинству позиций, пошлины составляют от 4 до 25%, в России — максимальный уровень установлен на 30%. Основным недостатком российского тарифа является его слабая эскалация (небольшой разрыв между ставками на сырье и на готовую продукцию).

Основным вопросом стало определение тарифных эффектов и определение оптимальных ставок тарифов.

Введение

тарифов всегда снижает благосостояние страны, но все же тариф оказывается эффективней других мероприятий, направленных на устранение внешнеторговых проблем.

Введение

тарифа может привести к изменению структуры спроса (рост цен на импортные товары вызовет увеличение спроса на отечественные товары, цены на которые тоже вырастут). В этом случае выигрывают отечественные производители.

Международные союзы и организации с доминирующими развитыми странами предлагают льготы своим членам, требуя в ответ значительный уступок для своего экспорта и большей открытости рынков. В свете сказанного вопрос о таможенно-тарифной защите промышленности выходит за рамки простых, однозначных решений. Защищать ли все отрасли, которые пострадали, или только те, у которых имеется достаточный для выживания, а в дальнейшем и для устойчивого роста потенциал; какие методы защиты использовать: тарифные или нетарифные; как определить оптимальный уровень тарифов, и, наконец, как согласовать ответы на эти вопросы с приоритетными направлениями внешней политики.

ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» прорабатывает перспективы деятельности в ряде государств Азии, Африки и Латинской Америки в таких областях, как проведение поисково-разведочных работ, строительство и модернизация нефтеперерабатывающих производств, повышение нефтеотдачи пластов.

Еще один значимый аспект деятельности «Зарубежнефти» — выполнение по поручению Правительства Российской Федерации функций уполномоченной организации при подготовке и реализации соглашений о разделе продукции в отношении участков недр и месторождений углеводородного сырья.

ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» считает необходимым активизировать работу на таком важном для инновационного развития отечественного ТЭКа направлении, как разработка и промышленное внедрение в производство современных методов увеличения нефтеотдачи.

Аналитический бюллетень. Нефтегазодобывающая и нефтеперерабатывающая промышленность: тенденции и прогнозы. Итоги 2010 года. М., 2011.

Внешняя политика и проблемы национальной безопасности// www.riispn.ru

Гайдук И. Газовая пауза // Нефтегазовая вертикаль. М, 2007 г.

Галичанин Е. Дирижабль для нефти. Применение новых технологий в транспортировке углеводородного сырья. М., 2007.

Груз-500 отечественной нефтяной промышленности // Сибирский Посад. 2005. № 11 — 12.

Иванов И. Д. Нефтегазовый комплекс России и инвестиционное сотрудничество// Международная жизнь. 2001 г. № 5.

Кузин А. И. Генеральное соглашение ВТО по торговле услугами (ГАТС) и нефть // Таможенное дело, 2007, № 3.

Лахно П. Г. Становление и развитие энергетического законодательства Российской Федерации // Государство и право на рубеже веков: Материалы Всероссийской конференции. М., 2001. — 251 с.

Лахно П. Г. Энергетическое законодательство Российской Федерации // Нефтегаз, энергетика и законодательство. 2001 — 2002.

Маклалти Ш. Российская нефть становится все более привлекательной // Financial Times. 01.

10.2002.

Нефть в обмен на удовольствие // Бизнес. 2006. № 17 (282). С. 8.

Основные положения энергетической стратегии России на период до 2020 года// www.mte.gov.ru

Основные положения Программы освоения ресурсов УВ Северо-Западного региона России до 2020 года / Белонин М. Д., Прищепа О. М., Назаров В. И., Макаревич В. Н. и др.- СПб., 2005, 275 с.

Петров М.П., Лубенко В. Н. Перспективы морской добычи нефти и газа на шельфе Северного Каспия и возможные способы их транспортировки // Вестник АГТУ, 2008, № 2.

Полхов С. Российско-американские отношения: причины и суть противоречий. М., 2007. — 35 с.

Салиева Р. Н. Правовое обеспечение развития предпринимательства в нефтегазовом секторе экономики: Автореф. дис. … докт. юрид. наук. Тюмень, 2003. — 54 с.

Семенихин В. В. Сделка внешнеэкономическая // Гражданское право, 2006, № 4.

Транспортировка нефти и нефтепродуктов — взгляд потребителя // Нефтегазовый комплекс: стратегии развития. Комплекс-ойл-2005: VII Междунар. конгресс / www. complex-oil.com.

Шафраник Ю. К. Нефтегазовый сектор — необходимость смены парадигмы // Бурение и нефть, № 2, 2008.

Янин А. Н. Нефть и кризис. Прогноз добычи нефти по России до 2015 года в условиях кризиса // Бурение и нефть, 2008, № 12.

Цена

Цена

Качество

Качество

— ООО «ЛУКОЙЛ-Пермнефтеоргсинтез»

— Конкуренты