Корректировки Н-40594.

Исследование эффективности использования метода бюджетирования в хозяйственной деятельности предприятия

К предполагаемым затратам можно отнести: приобретение программного продукта, введение в штаты управленческого персонала временного сотрудника по автоматизации процессов бюджетирования, дополнительные накладные расходы. Экономический эффект от внедрения мероприятия основан на получение дохода от снижения затрат рабочего времени. Мероприятие по автоматизации учета и планирования заказов… Читать ещё >

Корректировки Н-40594. Исследование эффективности использования метода бюджетирования в хозяйственной деятельности предприятия (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические основы формирования бюджета затрат на предприятии

- 1. 1. Сущность бюджетирования на предприятии

- 1. 2. Структура бюджетной системы

- 1. 3. Использование метода бюджетирования при разработке стратегического развития компаний

- 1. 4. Роль бюджетирования в обеспечении эффективности хозяйственной деятельности

- 2. Эффективность применения бюджетирования на предприятии ООО «МЕДИН»

- 2. 1. Характеристика предприятия

- 2. 2. Экономические результаты хозяйственной деятельности за 2010 год

- 2. 3. Формирование бюджетов хозяйственной деятельности ООО «МЕДИН» на примере 2011 года

- 2. 4. Оценка эффективности бюджетирования хозяйственной деятельности

- 2. 5. Рекомендации по совершенствованию системы бюджетирования в компании «МЕДИН»

- Заключение

- Литература

Внедряя систему бюджетирования, оценка благополучия предприятия увеличится до 27,6 баллов. Система бюджетирования затрат позволила более гибко и точно планировать расходы предприятия, что привело к изменениям в активах баланса, погашению и дебиторской и кредиторской задолженности, планирование финансовых ресурсов обеспечило погашение долга по кредитам, снижение коммерческих расходов и прочих административных, часто необоснованных расходов.

Согласно приведенным данным внедрение системы бюджетирования затрат и всех доходов и расходов фирмы позволяет повысить оценку финансового состояния общества, обоснованность управленческих решений, снизить уровень предпринимательского риска и улучшить ряд показателей, отражающих финансовое положение компании.

2.5 Рекомендации по совершенствованию системы бюджетирования в компании «МЕДИН»

Планирование начинается с заявочной компании организаций, подразделений на договорной основе. Договора должны составляться не позднее четвертого квартала. Затем на основе договоров, формируются необходимые затраты в материалах, сырье, трудовых ресурсах и прочие сопутствующие расходы, непосредственно связанные с выполнением работ. Большая часть планирования будет пустой тратой времени, если заранее, до начала планирования, не определен перечень необходимых ресурсов. Если, к примеру, изменится часть работ по срокам, объемам, то изменится все, начиная от договорных поставок и заканчивая инвестиционной программой. Аналогичная проблема возникнет в случае, когда стратегические установки есть, однако реальность их возникнет только при условии осуществления инвестиций. А инвестиционная программа или хотя бы распределение плановой прибыли не озвучено. Эти две проблемы приводят к тому, что значительные усилия на заключительном этапе заканчиваются никому не нужным объемом документов, в разработке которых потерян не один человеко-месяц.

Решить данную проблему просто, если у менеджмента и руководства есть стратегическое видение развития компании. На основе основных стратегических направлений развития фирмы необходимо разработать комплекс основных показателей, на которых основана вся система бюджетного планирования. Все показатели утвердить регламентом и определить их на год до начала процесса бюджетирования. Сбор информации и учет утвержденных показателей должен осуществляться по факту в течение года до начала бюджетирования. В этом случае составители бюджетов будут иметь полную и достоверную информацию для формирования бюджетных значений, привязав их к стратегическим значениям.

Планы и бюджеты должны быть составлены точно в установленный срок. Несвоевременность предоставления планов влияет на качество управления, для полноценного бюджетирования предоставляется ограниченное время.

Следующая проблема возникает при несогласованности бюджетных показателей между подразделениями и руководством фирмы. Рассогласование интересов и информации приводит к неточным бюджетам, дублированию информации в разных вариантах, крупным ошибкам в системе управления. Все это заметно снижает эффективность функционирования компании. В конечном итоге бюджеты составляются некорректные, неточные; в бюджетном периоде по этой причине возникает множество проблем с финансированием инвестиционных проектов развития фирмы, приобретением закупок по времени поставок, по оплате с поставщиками за товары, по погашению дебиторской задолженности.

Процесс бюджетирования затрагивает все службы фирмы, поэтому для эффективного функционирования системы бюджетирования необходимо наладить организационные процедуры внутри компании, поддерживаемые соответствующей организационной документацией. На основе организационной структуры сформулировать финансовые цели для каждого подразделения, образец представлен в таблице 2.

16.

Огромные проблемы возникают в случае неточной, неполной, несвоевременной информации для составления бюджетов. Типовыми проблемами эргономичности отчетности являются:

— излишне большое количество информации в отчетах (например, продажи в разрезе контрагентов, излишняя детализация общехозяйственных расходов и т. д.);

— снижение информативности из-за агрегации информации (например, представление выручки без выделения скидок, дебиторской задолженности без указания просроченной);

— отсутствие сравнения с плановыми показателями и/или показателями предыдущего периода;

Таблица 2.16

Определение финансовых целей структурных подразделений Подразделение Финансовая цель подразделения Коммерческая службаповышение объема выполненных работ за счет рационального использования рабочего времени;

— выполнение плана продаж согласно бюджета; Складская и логистическая службаминимизация расходов на содержание складов (материалов, товаров, и прочих ТМЦ);

— улучшение сервиса обслуживания клиентов; Служба закупок — оптимизации договорных поставок Экономическо — бухгалтерская службадостоверность и точность учетных данных в едином формате

— осуществление анализа исполнения бюджетов; Экслуатационная службаминимизация расходов на содержание и обслуживание технико-эксплуатационных объектов;

— оптимизации перевозок грузов Административно-хозяйственная службаминимизация расходов на содержание

— отсутствие сводной таблицы «Основные показатели деятельности» (при этом каждый ключевой показатель, например, объем продаж находится внизу отдельного листа);

— смешение данных «по оплате» и данных «по отгрузке».

Именно по указанным причинам возникает недоверие к данным отчетности. Как правило, отчетность оценивается не только по достоверности, но и по эргономичности.

Автор работы предлагает рассмотреть также комплекс организационных мероприятий с целью дальнейшего его развития и роста эффективности деятельности. Пути совершенствования организации процесса бюджетирования с целью повышения объемов производства и эффективности использования ресурсов предлагаются следующие:

автоматизация процесса учета затрат и введение программного продукта по бюджетированию;

пересмотр управленческих расходов;

пересмотреть процесс бюджетирования продаж и ввести систему мотивации для сотрудников отдела продаж.

Автоматизация процесса учета затрат и введение программного продукта по бюджетированию Проблема автоматизации решается с помощью внедрения программного продукта. Готовый программный продукт необходимо отладить и применить в системе учета на предприятии. Выбор программы автоматизации необходимо осуществлять только после того, как будут определены основные этапы бюджетирования, сформирована финансовая и бюджетная структуры, и могут быть сформированы адекватные требования к программе.

На российском рынке сейчас представлено более десятка программных продуктов автоматизации бюджетирования. Они различаются функциональными возможностями, а также стоимостью внедрения и масштабами предприятий, на которых могут работать. Программа автоматизации процесса бюджетирования способна упростить сложные математические расчеты, ручной рутинный труд по сбору и обработке информации по затратам.

Автоматизация системы учета затрат на предприятии является необходимым условием автоматизации всего процесса бюджетирования затрат. При обработке учета и составления отчетов вручную возникают неоправданные затраты при документообороте:

— завышенное время на обработку заказа;

— влияние человеческого фактора приводит к значительным ошибкам в оформлении документов.

К предполагаемым затратам можно отнести: приобретение программного продукта, введение в штаты управленческого персонала временного сотрудника по автоматизации процессов бюджетирования, дополнительные накладные расходы. Экономический эффект от внедрения мероприятия основан на получение дохода от снижения затрат рабочего времени. Мероприятие по автоматизации учета и планирования заказов способствует повышению уровня использования рабочего времени, эффективности в работе, ускоряет процесс управления заказами, повышает точность, результативность работы. Общая сумма затрат представлена в таблице 2.

17.

Таблица 2.17

Общая сумма затрат на автоматизацию управления заказами

Показатели Значение показателя, тыс. руб. Расчет показателя Приобретение программного продукта 34,0 − Затраты на привлечение сотрудника по автоматизации

(временно на 1 мес.), тыс .руб. 24,0 24,0*1 Начисления на заработную плату, 26% 6,2 24*26/100 Прочие накладные расходы, 5% 1,5 (24,0+6,2)*5% Содержание технических средств за год (компьютеры, прочая техника, энергия, пр. затраты) 4,3 0,36*12 Итого сумма годовых затрат 70,0 −

Таким образом, общая годовая сумма затрат на внедрение данного мероприятия составит 70,0 тыс. руб.

Расчет стоимости обработки одного заказа вручную и по автоматизированной процедуре представлен в таблице 2.

18.

Таблица 2.18

Расчет стоимости обработки одного заказа Показатели Затраты при ручной обработке заказов Затраты при автоматизированной обработке заказов Приемка и оформление заказа 0,63 0,25 Расчет стоимости заказа 0,32 0,09 Передача на выполнение 0,57 0,12 Обработка экономической службой 1,02 0,52 Оформление отгрузочных документов 0,62 0,42 Отчетный документооборот 0,24 0,19 Итого затрат времени на обработку 1 заказа, час. 3,4 1,59 Стоимость 1 нормо — часа диспетчера, руб. 115,64 115,64 Стоимость затрат на обработку заказа по основной зарплате, тыс. руб. 393,18 183,87 Начисления на затраты труда, 26% 102,22 47,81 Накладные расходы, 21% 104,04 48,65 Итого стоимость обработки одного заказа, руб. 599,44 280,33 Стоимость обработки годового объема заказов (2000 шт.), тыс .руб. 1198,9 560,7

По приведенным расчетам стоимость затрат рабочего времени на полную обработку одного заказа при ручной работе составляет 3,4 часа, автоматизированная обработка заказа займет 1,59 часа, что на 64,7% быстрее. Принимая годовой объем заказов, равный 2000 единиц, стоимость обработки заказов вручную составит 1198,9 тыс. руб. в год, при обработке автоматизированной системой — 560,7 тыс. руб.

Прибыль, образованная разницей в стоимости обработки годового объема заказов, составила 638,2 тыс. руб.

∆П = (599,44−280,33) * 2000 = 638,2 тыс.

руб.

Данное мероприятие способствует повышению уровня использования рабочего времени, эффективности в работе, ускоряет процесс управления заказами, повышает точность, результативность работы.

Все расчеты по экономии затрат и полученного годового эффекта представлены в таблице 2.

19.Исходными данными для сравнения являются бюджетные показатели (см. табл.

2.12).

Таблица 2.19

Расчет годового эффекта от внедрения автоматизации

Показатели Планируемые данные на бюджетный период год, тыс.

руб.(табл.

2.12) Изменения по мероприятию Данные с учетом предлагаемой реорганизации, тыс.

руб. Изменения, % 1. Доходы 429 414 638,2 430 052 100,15 2. Расходы 326 273 70 326 343 100,02 Прибыль от продаж 103 141 568 103 709 100,55 Рентабельность, % 24,02 24,12 100,4

По данным таблицы видно, что общая сумма экономического эффекта от внедрения автоматизации составит 568 тыс.

руб. В результате объем продаж возрастет на 0,15%, затраты — на 0,02%, Рентабельность увеличится с 24,02% до 24,12%.

Пересмотр управленческих расходов Постоянная тенденция к росту цен и сокращению маржи заставила компанию серьезно задуматься о необходимости резкого снижения уровня административных затрат и сокращения бюрократического аппарата. Благодаря бюджетному планированию, руководством было пересмотрена структура аппарата управления и принято решение на бюджетный 2011 год снизить расходы администрации, провести сокращении штатов.

Планирование накладных расходов выявило многие необоснованные затраты, которые не создавали дополнительной ценности для общества. Так, в процессе бюджетирования планируется снизить затраты на охрану труда (на 3,2%), прочие хозяйственные расходы (на 45,0%), командировочные расходы (на 3,2%), расходы на услуги связи (на 3,8%). В результате сокращения штатов затраты на оплату труда управленческого персонала снизились на 3,2%.

Предлагается пересмотреть некоторые статьи управленческих расходов, уменьшение их величин не отразится на снижении эффективности производства, более того приведет к снижению общих издержек, соответственно к росту прибыли.

Рекомендовано: снизить управленческие расходы за счет уменьшения численности сотрудников, отправляемых в командировки на одного человека. Исходные данные по расходам за год приведены в таблице 2.

20.

Таблица 2.20

Исходные данные по командировочным расходам за 2010 год Показатели Значение показателя Расчет показателя 1. Общая сумма затрат на командировки сотрудников, тыс.

руб. 16,1 — 2. Количество сотрудников, бывших в командировках, чел. 3 — 3. Количество рабочих дней, отнесенных на командировочные расходы, дн. 12 — 4. Количество человеко-дней в командировках, чел.-дн. 36 3 чел.* 12дн. 5. Средние затраты на 1 чел.-дн. командировочных расходов, тыс.

руб. 0,447 16,1 тыс.

руб. / 36 чел.-дн. 6. Средние затраты на командировки на 1 сотрудника, тыс.

руб. 5,3 12 дн * 0,447 тыс.

руб.

По данным таблицы в среднем за год фирма отправляет в командировки 3 человека на общее количество дней, равное 12 дням. При уменьшении численности сотрудников, отправляемых в командировки, на одного человека, получим экономию, равную 5,3 тыс.

руб. Уменьшение затрат на командировки на 5,3 тыс.

руб. приведет к снижению командировочных расходов до суммы 10,8 тыс.

руб., или на 6,7%.

В результате экономного расходования средств на прочие затраты, а именно,

— на услуги связи возможно снижения затрат на 3,2% с величины 81 тыс.

руб. до 78 тыс.

руб., величина снижения составит 3,0 тыс.

руб.;

— на прочие затраты с 43 тыс.

руб. до 23 тыс.

руб., то есть на 20 тыс.

руб.;

— сокращение затрат на приобретение малоценных товаров для хозяйственных нужд с объема 111 тыс.

руб. до 55,5 тыс.

руб., экономия составит 55,5 тыс.

руб. Итого снижение затрат по прочим административным расходам составит 83,8 тыс.

руб. Расчеты представлены в таблице 2.

21.

Таблица 2.21

Исходные данные по снижению затрат по прочим административным расходам Наименование статьи затрат До изменений, тыс.

руб. После изменений, тыс.

руб. Значение показателя, тыс.

руб. Экономия от внедрения рекомендаций: Командировочные расходы 5,5 10,8 5,3 Услуги связи 81 78 3,0 Прочие затраты 43 23 20,0 Закупка малоценных товаров для внутренних потребностей 111 55,5 55,5 Итого экономии от снижения затрат 83,8

В бюджете внереализационных расходов предусмотрены расходы на покрытие недостачи и убытков. Сумма недостач материальных ценностей, убытки планируется на 2009 год в размере 0,5% от наценки, и составила 76 тыс.

руб. Четко отлаженная организация работ по отгрузке, хранению товаров должна привести к снижению затрат на покрытие убытков до 0,3%, в этом случае сумма расходов составит 50 тыс.

руб. Экономия от снижения затрат составит 26 тыс.

руб.

Все расчеты по экономии затрат и полученного годового эффекта представлены в таблице 2.

22. Исходными данными для сравнения являются бюджетные показатели (см. табл.

2.12).

Таблица 2.22

Расчет годового эффекта от внедренных мероприятий

По данным таблицы видно, что общая сумма экономического эффекта от планирования управленческих расходов составит 109 тыс.

руб. В результате объем продаж возрастет на 0,015%, затраты снизятся на 0,03%, Рентабельность увеличится с 24,02% до 24,04%.

Пересмотр процесса бюджетирования продаж и введение системы мотивации для сотрудников отдела продаж С внедрением бюджетирования продаж каждому сотруднику коммерческой службы (2 человека) в разрезе клиентов и номенклатурных групп товаров предлагается ввести систему мотивации. С каждого процента перевыполнения плана продаж, утвержденного каждому сотруднику добавляется к заработной плате бонус в размере 3 процентов. Таким образом, величина дополнительной заработной платы по менеджерам по продажам составит с каждого процента роста продаж составит 10,8 тыс.

руб.(360 тыс.

руб. * 0,03). С предполагаемого роста объема продаж на 5% затраты на оплату труда возрастут на 54 тыс.

руб. (10,8 тыс.

руб. * 5).

В результате проведенного исследования по структуре управления предприятием выявлено, что часть сотрудников занята ручным ведением документооборота, что увеличивает затраты рабочего времени, ведет к росту затрат на оплату труда. При осуществлении автоматизации процесса учета затрат высвобождается часть рабочего времени с целью более рационального его использования. В результате увеличение объема продаж не возникнет необходимость привлечения дополнительного персонала. Один дополнительный сотрудник службы продаж обходится расходами по оплате труда размером 180 тыс.

руб. в год.

Экономия по заработной плате представлена в таблице 2.

23.

Таблица 2.23

Экономия от рекомендаций по оплате труда Показатели Значение показателя, тыс.

руб. Экономия от найма одного сотрудника 180,0 Дополнительные затраты по оплате труда менеджеров по при росте объемов — 54,0 Итого сумма экономии за год по оплате труда 126 Начисления на заработную плату -32,7 Итого сумма экономии за год по оплате труда с учетом начислений 93,3

Сумма экономии от мероприятий составит 126 тыс.

руб., с учетом единого социального налога — 93,3 тыс.

руб.

Все расчеты по экономии затрат и полученного годового эффекта представлены в таблице 2.

24.Исходными данными для сравнения являются бюджетные показатели (см. табл.

2.12).

Таблица 2.24

Расчет годового эффекта от мероприятия

По данным таблицы видно, что общая сумма экономического эффекта от внедрения мероприятия составит 93,3 тыс.

руб. В результате затраты снизятся на 0,03%, Рентабельность увеличится с 24,02% до 24,04%.

Все расчеты по экономии затрат и полученного годового эффекта представлены в таблице 2.

25.Исходными данными для сравнения являются бюджетные показатели (см. табл.

2.12).

Таблица 2.25

Расчет годового эффекта от внедренных мероприятий По данным таблицы видно, что общая сумма экономического эффекта (прирост прибыли) от внедрения всего комплекса мероприятий составит 771 тыс.

руб.

∆П = 568 + 109 + 93 = 771 тыс.

руб.

В результате затраты снизятся на 0,03%. Объем продаж возрастет на 664,2 тыс.

руб., или на 0,15%. Заметно улучшатся показатели эффективности, рентабельность составит 24,16%.

Выводы. Автор данной работы считает целесообразным рассмотреть данный комплекс предложений и внедрить в систему предприятия. Рассчитанный эффект от проведения предлагаемых мероприятий и проект системы бюджетирования затрат в размере 771 тыс.

руб. будут способствовать росту эффективности деятельности фирмы, повышению рентабельности вложенных средств, укреплению финансового положения предприятия.

Автоматизация процесса учета и отчетности по движению материальных ресурсов, замена рутинной работы бухгалтера программными продуктами также будет способствовать повышению работоспособности и отдачи сотрудников аппарата управления, уменьшению потерь рабочего времени на дублирующие операции. Затраты окупятся в течение одного года.

Грамотный подход и умелая организация управлением предприятием принесет предприятию существенные выгоды, которые скажутся на повышении эффективности деятельности фирмы, сокращении потерь рабочего времени, что приносит дополнительную экономию, повышение рентабельности продаж и вложенного капитала.

Предлагаемые рекомендации по выявленным проблемам призваны улучшить экономику предприятия благодаря системному управлению финансами и всеми ресурсами компании, повысить экономическую стабильность фирмы.

Заключение

На каждом предприятии разрабатывается бюджет на предстоящий период. Бюджет является одним из главных составляющих в системе управления предприятием.

В данной работе рассмотрены принципы построения бюджетов предприятия и осуществлены расчеты потребности в сырьевых и трудовых ресурсах, необходимых для осуществления производственной программы. Объектом исследования стало общество с ограниченной ответственностью «МЕДИН», специализирующееся на рынке научно-исследовательских разработок медицинской аппаратуры. Основная цель общества — осуществление коммерческой деятельности, удовлетворение общественных потребностей и получение прибыли, привлечение и эффективное использование материальных и финансовых ресурсов.

Деятельность предприятия оценивается как положительная, с определенным уровнем валового дохода, наращиваем темпов объема выполненных работ, уровнем рентабельности и другими положительными показателями эффективности.

Критерием эффективности функционирующей системы бюджетирования является устойчивое финансовое положение хозяйствующего субъекта. Осуществлена оценка эффективности системы бюджетов по комплексным показателям (27,6 балла против фактического 13,9). Показатель эффективности использования ресурсов составил 12,9% по факту 2009 года и 15,7% в 2010 году по бюджетным данным и 20,5% в 2011 году. Величина прибыли по итогам прогнозного финансового плана должна составить 67 296 тыс.

руб. Рост активов предприятия — 64,4%.

Система бюджетирования позволила более гибко и точно планировать расходы предприятия, что привело к изменениям в активах баланса, погашению и дебиторской и кредиторской задолженности, планирование финансовых ресурсов обеспечило погашение долга по кредитам, снижение коммерческих расходов и прочих административных, часто необоснованных расходов.

В результате сложностей в процессе бюджетирования снижается эффективность функционирования предприятия, приводящей к более низким показателям финансовой стабильности, устойчивости фирмы, ее доходности. Автором предлагается ряд рекомендаций по совершенствованию системы бюджетирования в организации, способствующих более эффективной организации процесса бюджетирования.

1 Белоусов, Р. А. Совершенствование управления производством и повышение его эффективности / Р. А. Белоусов, А. Г. Куликов // - М.: ЮНИТИ, 2004. — 240с

2 Добровольский, Е. К. Бюджетирование: шаг за шагом / Е. К. Добровольский, Б. В. Карабанов, П. А. Боровков, Е. В. Глухов, Е. К. Бреслав. — СПб.: Питер, 2005. — 448 с.

3 Лунев, В. Л. Тактика и стратегия управления фирмой: учебное пособие / Изд 2-е, перераб. и доп. — М.: Финпресс, НГАЭ и У. 2004. — 356 с.

4 Просветов Г. И. Менеджмент: задачи и решения: учебно-практическое пособие / М.: Альфа-Пресс, 2011. — 567 с.

5 Просветов Г. И. Прогнозирование и планирование: задачи и решения / изд. 2-е, М.: Альфа-Пресс, 2010. — 395 с.

6 Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник / Изд.3-е, испр. и доп.- М.: Инфра-М, 2008. 329с.

7 Самочкин, В. Н. Пронин Ю.Б. Гибкое развитие предприятия: эффективность и бюджетирование / Изд.2-е, перераб. и доп. — М.: Дело, 2005. — 352 с.

8 Селезнева, Н. Н. Анализ финансовой отчетности организации.: учебное пособие / Н. Н. Селезнева, А. В. Ионова. — изд.

3-е, перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 584 с.

9 Фатхутдинов, Р. А. Производственный менеджмент: учебник / изд. 6-е. — Спб: ПИТЕР, 2010. — 494 с.

10 Фатхутдинов, Р. А. Управленческие решения: учебник / изд. 6-е, перераб. и доп. — М.: ИНФРА-М, 2009. — 496 с.

11 Хоуп, Д. Бюджетирование, каким мы его не знаем. Управление за рамками бюджетов / Д. Хоуп, Р. Фрейзер. — М.: ООО «Вершина», 2005. — 256 с.

12 Экономика фирмы: учебник / Под общей ред. Проф. Н. П. Иващенко. — М.: ИНФРА-М, 2009. — 527 с.

Статьи из периодических изданий

13 Боровков, П. П. Пример построения бюджетной структуры: статья / П. П. Боровков // Справочник экономиста. — 2008. — № 11. — с. 80 — 87

14 Кистерева, Е. В. Концепция бюджетирования: статья / Е. В. Кистерева // Справочник экономиста. — 2008. — № 10. — с. 38 — 48

15 Хруцкий, В. Е. Бюджетирование управленческих расходов: статья // Справочник экономиста. — 2008. — № 5. — с. 82 — 87

Интернет-сайты

16 ВЦИОМ «Экономика Российской Федерации» [Электронный ресурс]. Режим доступа:

http://www.wciom.ru/arkhiv/tematicheskii-arkhiv/item/single/10 861/html

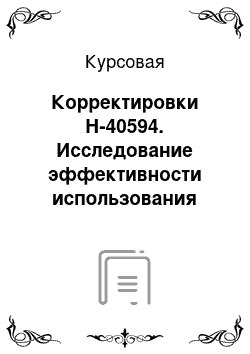

Области управления под воздействием бюджетирования

Финансовое управление

Коммерческая деятельность

Организация общего управления

Управление затратами

Общая стратегия развития предприятия

Основные элементы бюджета

Доходы

Расходы

Финансовые результаты

Миссия предприятия

Анализ внутренних возможностей предприятия

Анализ внешней среды предприятия

Формирование стратегии предприятия

Создание стратегических подразделов

Стратегия маркетинга

Стратегия рынка

Стратегия развития

Финансовая стратегия

Разработка тактических действий

Определение и оценка конкретных программ действий, контроль за реализацией стратегии Распределение ресурсов и определение оценочных показателей для управленческого контроля

Разработка бюджетов

Определение бизнеса

Миссия бизнеса

Функциональные стратегии

Бюджетирование

Описание продукта, работ, услуг с учетом экономических параметров, потребительских свойств; оценка масштаба рынка данного продукта, сегментация рынка

Множество целей в их количественном измерении темпов роста объема продаж, размера доли рынка, уровня прибыльности или доходности, величины чистого дохода и объема денежного оборота

Стратегии в области исследований и разработок, маркетинга, производства, инвестиций, финансов и трудовых ресурсов

Формирование системы распределения ресурсов и составление бюджетов, обеспечивающих реализацию стратегий, программ и планов

Генеральный директор

Заместитель директора по коммерческой работе

Главный бухгалтер

Отдел кадров

Технический директор

Отдел закупок

Отдел сбыта

Оптовые склады

Финансовая служба

Бухгалтерия

Технологическая служба

Административно-хозяйственная служба

Аппарат управления

Охранная служба

АХО

Служба обеспечения

Служба логистики

Служба корпоративного сервиса

Транспортная служба

Список литературы

- Белоусов, Р.А. Совершенствование управления производством и повышение его эффективности / Р. А. Белоусов, А. Г. Куликов // - М.: ЮНИТИ, 2004. — 240с

- Добровольский, Е.К. Бюджетирование: шаг за шагом / Е. К. Добровольский, Б. В. Карабанов, П. А. Боровков, Е. В. Глухов, Е. К. Бреслав. — СПб.: Питер, 2005. — 448 с.

- Лунев, В.Л. Тактика и стратегия управления фирмой: учебное пособие / Изд 2-е, перераб. и доп. — М.: Финпресс, НГАЭ и У. 2004. — 356 с.

- Просветов Г. И. Менеджмент: задачи и решения: учебно-практическое пособие / М.: Альфа-Пресс, 2011. — 567 с.

- Просветов Г. И. Прогнозирование и планирование: задачи и решения / изд. 2-е, М.: Альфа-Пресс, 2010. — 395 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник / Изд.3-е, испр. и доп.- М.: Инфра-М, 2008.- 329с.

- Самочкин, В. Н. Пронин Ю.Б. Гибкое развитие предприятия: эффективность и бюджетирование / Изд.2-е, перераб. и доп. — М.: Дело, 2005. — 352 с.

- Селезнева, Н.Н. Анализ финансовой отчетности организации.: учебное пособие / Н. Н. Селезнева, А. В. Ионова. — изд.3-е, перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 584 с.

- Фатхутдинов, Р.А. Производственный менеджмент: учебник / изд. 6-е. — Спб: ПИТЕР, 2010. — 494 с.

- Фатхутдинов, Р.А. Управленческие решения: учебник / изд. 6-е, перераб. и доп. — М.: ИНФРА-М, 2009. — 496 с.

- Хоуп, Д. Бюджетирование, каким мы его не знаем. Управление за рамками бюджетов / Д. Хоуп, Р. Фрейзер. — М.: ООО «Вершина», 2005. — 256 с.

- Экономика фирмы: учебник / Под общей ред. Проф. Н. П. Иващенко. — М.: ИНФРА-М, 2009. — 527 с.

- Боровков, П.П. Пример построения бюджетной структуры: статья / П. П. Боровков // Справочник экономиста. — 2008. — № 11. — с. 80 — 87

- Кистерева, Е.В. Концепция бюджетирования: статья / Е. В. Кистерева // Справочник экономиста. — 2008. — № 10. — с. 38 — 48

- Хруцкий, В.Е. Бюджетирование управленческих расходов: статья // Справочник экономиста. — 2008. — № 5. — с. 82 — 87

- ВЦИОМ «Экономика Российской Федерации» [Электронный ресурс]. Режим доступа: http://www.wciom.ru/arkhiv/tematicheskii-arkhiv/item/single/10 861/html