Если исходить из того, что каждый собственник, группа акционеров, любая фирма уникальны, то можно сказать, что существует огромное число способов увеличения прибыли.

Основной источник прибыли ООО «Строительное управление» связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре.

ООО «Строительное управление» нуждается в разработке мероприятий по недопущению дальнейшего снижения прибыли, что может привести к убыточной деятельности, а также принятию руководством мер по повышению прибыли от продаж, прибыли до налогообложения и чистой прибыли.

Существующий в организации за анализируемый период уровень прибыльности не обеспечивают ООО «Строительное управление» достаточной рентабельности. Возможно, это связано с жесткой конкуренцией.

В соответствии с проведенным анализом было выявлено, что рентабельность организации снижается.

Тенденция снижения показателей рентабельности свидетельствует о проведении менеджментом ООО «Строительное управление» политики, не нацеленной на достижение положительных результатов по итогам операционной деятельности. В современных условиях данная политика предполагает:

1. Реализацию программы по снижению издержек;

2. Вывод из состава общества непрофильных активов;

3. Проведение экономически обоснованной тарифной политики.

Резервы увеличения суммы прибыли определяются по каждому виду продукции, услуг. Основными их источниками являются увеличение объема ДП 45.

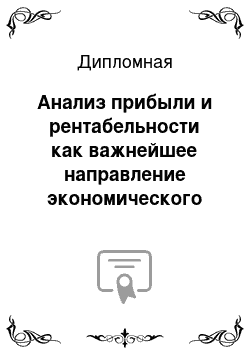

00.00. 000ПЗ Лист 61 Изм. Кол. Лист №док Подп. Дата реализации продукции, снижение ее себестоимости, повышение качества продукции, реализация ее на более выгодных рынках сбыта и т. д. (рис. 10).

Рис. 10. Основные направления поиска резервов увеличения прибыли от операционной деятельности ООО «Строительное управление»

Для того чтобы увеличить объемы СМР, предлагается в 2010 году взять на работу маркетолога. В «Квалификационном справочнике должностей руководителей, специалистов и других служащих», утвержденном Постановлением Минтруда РФ № 37 от 21.

08.98 г., эта профессия называется «специалист по маркетингу».

Организация маркетинга в подрядной строительной компании имеет ряд особенностей, определяемых спецификой деятельности такого рода организаций. Являясь, по своей сути, производственной организацией, конечный результат ее производственного процесса — объект завершенного строительства, как товар не рассматривается, он выступает, в основном, в качестве имиджевого, рекламного элемента. В виде товара подрядная строительная организация предлагает покупателю (заказчику) определенный комплекс производственных услуг, выступая на конкретном сегменте строительного рынка в качестве сервисной организации.

Таким образом, подрядная строительная организация сочетает в себе одновременно характерные черты промышленной организации и организации сферы обслуживания. Следствием этого является пограничный характер маркетинга, что вызывает необходимость комплексного подхода к его организации, и предает ему специфические черты, не характерные для большинства производственных ДП 45.

00.00. 000ПЗ Лист 62 Изм. Кол. Лист №док Подп. Дата организаций.

Основная цель службы маркетинга в подрядной строительной организации — это создание постоянно действующей системы сбора, обработки и обмена объективной информации между всеми структурными подразделениями фирмы для обеспечения устойчивого, прогнозируемого и управляемого процесса сбыта комплекса строительных услуг.

Среди основных должностных обязанностей специалиста по маркетингу будут присутствовать:

— разработка мер по производству СМР, которые находят наибольший спрос;

— изучение рынка сбыта СМР;

— прогнозирование объема СМР;

— выявление наиболее эффективных рынков сбыта;

— исследование факторов, оказывающих влияние на спрос СМР;

— изучение типов спроса;

— стимулирование сбыта;

— совершенствование информационного обеспечения проводимых исследований;

— разработка программ по стимулированию спроса и сбыта;

— анализ конкурентной среды СМР;

— подготовка рекомендаций по улучшению качества СМР;

— ведение контроля сбыта, постоянного анализа по объему, выручке, времени осуществления СМР и территории распространения и т. д.

В силу того что описанная должность подразумевает оснащение достаточно серьезным арсеналом знаний не только в области маркетинга, но и в области экономики, рекламы, психологии, менеджмента и др., восемь-десять свободных должностей по маркетингу, которые можно найти в любом издании, публикующем вакансии, заполняются обычно в течение 2−3 недель, так как реальных специалистов в этой области в среднем в два раза меньше, чем вакансий. В организациях среднего размера ежемесячная минимальная зарплата маркетолога — 20 000−25 000 рублей.

Тогда расходы на выплату заработной платы маркетологу составят 300 тыс. руб. в год (25 тыс. руб. x 12 мес.). ДП 45.

00.00. 000ПЗ Лист 63 Изм. Кол. Лист №док Подп. Дата В результате разработки грамотной политики по стимулированию спроса и сбыта, объем СМР организации должен вырасти на 1% и составить 12 471 кв. м. (12 347 кв. м. x

1,01) при цене 70 тыс. руб. за кв. м. Себестоимость изменится пропорционально изменению выручки.

Показатели прибыли ООО «Строительное управление» на 2010 год изменятся следующим образом (таблица 12).

Таблица 12

Показатели прибыли ООО «Строительное управление» за 2009;2010 гг.

Показатель

2009 год

2010 год Изменение

(+, -)

Темп роста, %

1. Выручка от реализации (без НДС и акцизов)

101,00

2. Затраты на производство реализованной продукции

101,00

3. Валовая прибыль

101,00

4. Коммерческие расходы

100,32

5. Управленческие расходы

;

;

;

;

6. Прибыль от продаж

106,41

7. Прочие доходы

100,00

8. Прочие расходы

100,00

9. Прибыль до налогообложения

107,48

10. Чистая прибыль

114,52

В результате реализации мероприятия по принятию на работу маркетолога коммерческие расходы ООО «Строительное управление» вырастут на 0,32%, но это не ухудшит показатели прибыли: прибыль от продаж увеличится на 6,41%, прибыль до налогообложения на 7,48%, чистая прибыль на 14,52%.

Наряду с этим предполагается проведение рекламной кампании ООО «Строительное управление».

Расходы на проведение рекламы представлены в таблице 13.

Вид рекламы Характеристика Сумма, тыс. руб.

Наружная реклама Реклама на наружных носителях Санкт-Петербурга и Ленинградской России

Реклама в Интернете на строительных порталах Размещение рекламы на строительных порталах

Контекстная реклама на Яндекс, Google

Рекламная кампанию на поисковиках «Яндекс» и «Google»

Брендинг автотранспорта компании Реклама в автотранспорте на дорогах

Итого

ДП 45.

00.00. 000ПЗ Лист 64 Изм. Кол. Лист №док Подп. Дата

Предполагается в связи с проведением рекламной кампании, выручка увеличится на 1% и составит 872 928 тыс. руб. (864 285×1,01). На столько же пунктов изменится себестоимость организации. Коммерческие расходы увеличатся на 80 тыс. руб.

Показатели прибыли ООО «Строительное управление» на 2010 год изменятся следующим образом (таблица 14).

Таблица 14

Показатели прибыли ООО «Строительное управление» за 2009;2010 гг.

Показатель

2009 год

2010 год Изменение

(+, -)

Темп роста, %

1. Выручка от реализации (без НДС и акцизов)

101,00

2. Затраты на производство реализованной продукции

101,00

3. Валовая прибыль

101,00

4. Коммерческие расходы

100,09

5. Управленческие расходы

;

;

;

;

6. Прибыль от продаж

108,28

7. Прочие доходы

100,00

8. Прочие расходы

100,00

9. Прибыль до налогообложения

109,67

10. Чистая прибыль

116,85

В результате реализации мероприятия по проведению рекламной кампании коммерческие расходы ООО «Строительное управление» вырастут на 0,09%, а показатели прибыли увеличатся: прибыль от продаж увеличится на 8,28%, прибыль до налогообложения на 9,67%, чистая прибыль на 16,85%.

В целях снижения расходов предлагается взять в аренду строительную спецтехнику в аренду, а именно — экскаватор и кран.

В комплекс услуг по аренде спецтехники входит:

— доставка строительной техники на объект;

— монтаж-демонтаж экскаватора и автокрана;

— ремонт и техническое обслуживание техники;

— наращивание высоты, привязка;

— разрешение на использование автокрана;

— техническая экспертиза; ДП 45.

00.00. 000ПЗ Лист 65 Изм. Кол. Лист №док Подп. Дата

— регистрация экскаватора и автокрана, разрешение на работу.

Преимущества аренды строительной спецтехники очевидны:

— прежде всего, аренда экономит материальные средства,

— аренда позволяет подобрать именно то оборудование, которое нужно для проведения конкретных работ,

— аренда, в отличие от покупки, не требует материальных и временных затрат на прохождение процедур регистрации и оформления документов на технику,

— оперативность земляных работ также имеет большое значение. Аренда экскаватора — это возможность быстрого приобретения спецтехники и бережной транспортировки оборудования.

Средняя стоимость 1 м/см (8ч.) экскаватора составляет — 8000 руб. Средняя стоимость автокрана составляет — 10 000 руб. (8 ч.)

При аренде спецтехники, все расходы на ГСМ, содержание персонала, техническое обслуживание, запасные части и расходные материалы несет арендодатель.

В себестоимость затрат по эксплуатации строительной техники входит:

— стоимость израсходованных материалов, запасных частей, топлива;

— сумма начисленной заработной платы работников, занятых управлением и эксплуатацией строительной техники;

— сумма единого социального налога, исчисленная от заработной платы работников, занятых управлением и эксплуатацией строительной техники;

— взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (1,7% - для строительных организаций в соответствии с Правилами отнесения отраслей (подотраслей) экономики к классу профессионального риска, утв. Постановлением Правительства РФ от 31.

08.99 № 975; с изм. и доп.);

— сумма амортизации строительной техники, относящейся к основным средствам;

— сумма накладных расходов основного производства, приходящихся на расходы по содержанию и эксплуатации машин и оборудования, исходя из объема выполненных при этом работ в стоимостном выражении (плановой ДП 45.

00.00. 000ПЗ Лист 66 Изм. Кол. Лист №док Подп. Дата себестоимости).

Рассчитаем расходы ООО «Строительное управление» в случае аренды спецтехники на 1 год (таблица 15).

Таблица 15

Расчет расходов по аренде строительной техники, руб.

Показатель В месяц В год

Платежи за аренду экскаватора

128 000

1 536 000

Платежи за аренду автокрана

160 000

1 920 000

Итого

528 000

3 456 000

Экскаватор и автокран организация будет арендовать 4 раза в неделю.

Для экскаватора расходы составят

8 000 руб. x 4 дней x 4 недели = 128 000 руб.;

для автокрана: 10 000 руб. x 4 дней x 4 недели = 160 000 руб.

Себестоимость затрат ООО «Строительное управление» будет уменьшена на сумму экономии на затратах по эксплуатации экскаватора и автокрана, если бы организация приобрела данную спецтехнику (таблица 16).

Таблица 16

Расчет экономии на затратах по эксплуатации экскаватора и автокрана, руб.

Показатель В месяц В год

Стоимость израсходованных материалов, запасных частей, топлива,

19 200

2 304 000

Сумма начисленной заработной платы работников, занятых управлением и эксплуатацией строительной техники

50 000

600 000

Сумма единого социального налога, исчисленная от заработной платы работников, занятых управлением и эксплуатацией строительной техники (26%)

13 000

156 000

Взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (1,7%)

10 200

Амортизация экскаватора при сроке полезного использования 72 месяца и норме амортизации 1,3889% (1/72 месяца * 100%)

12 500

150 000

Амортизация автокрана при сроке полезного использования 72 месяца и норме амортизации 1,3889% (1/72 месяца * 100%)

41 667

500 004

Единовременные затраты на покупку экскаватора

;

900 000

Единовременные затраты на покупку автокрана

;

3 000 000

Итого

137 217

4 620 204

Итоговая себестоимость ООО «Строительное управление» составит:

758 919 + 3 456 — 4 620,204 = 757 754,8 тыс. руб.

Показатели прибыли ООО «Строительное управление» на 2010 год изменятся ДП 45.

00.00. 000ПЗ Лист 67 Изм. Кол. Лист №док Подп. Дата следующим образом (таблица 17).

Таблица 17

Показатели прибыли ООО «Строительное управление» за 2009;2010 гг.

Показатель

2009 год

2010 год Изменение

(+, -)

Темп роста, %

1. Выручка от реализации (без НДС и акцизов)

100,00

2. Затраты на производство реализованной продукции

— 1164,2

100,00

3. Валовая прибыль

1164,2

100,00

4. Коммерческие расходы

96,87

5. Управленческие расходы

;

;

;

;

6. Прибыль от продаж

1164,2

124,89

7. Прочие доходы

100,00

8. Прочие расходы

100,00

9. Прибыль до налогообложения

1164,2

129,06

10. Чистая прибыль

1426,96

137,51

В результате реализации мероприятия по аренде спецтехники, затраты на производство реализованной продукции уменьшатся на 3,13%, а показатели прибыли увеличатся — прибыль от продаж на 24,89%, прибыль до налогообложения на 29,06%, а чистая прибыль — на 37,51%.

Снижение расходов можно обеспечить за счет совершенствования организационной структуры управления. Для этого необходимо привести штат ООО «Строительное управление» (в количественном и «качественном» отношении) в соответствие с теми задачами, которые необходимы для ее функционирования.

Предлагается сокращение числа сотрудников на 3 человека и уменьшить среднюю заработную плату на 10%.

Таблица 18

Расчет суммы экономии после сокращения штата и средней заработной платы на 10%

Показатель

2009 год

2010 год Изменения Абсолютное,

(+/-), руб.

Относительное,

(%)

Численность работников

— 3

96,91

Среднегодовая заработная плата, руб.

28 314

25 483

— 2831,4

90,00

Итого месячный фонд заработной платы, руб.

2 746 458

2 395 364

— 351 094

87,22

Итого за год

31 672 800

28 744 373

— 2 928 427

90,75

ДП 45.

00.00. 000ПЗ Лист 68 Изм. Кол. Лист №док Подп. Дата Итак, коммерческие расходы уменьшатся на 2 928,43 тыс. руб.

Показатели прибыли ООО «Строительное управление» на 2010 год изменятся следующим образом (таблица 19).

Таблица 19

Показатели прибыли ООО «Строительное управление» за 2009;2010 гг.

Показатель

2009 год

2010 год Изменение

(+, -)

Темп роста, %

1. Выручка от реализации (без НДС и акцизов)

100,00

2. Затраты на производство реализованной продукции

100,00

3. Валовая прибыль

100,00

4. Коммерческие расходы

— 2928

96,87

5. Управленческие расходы

;

;

;

;

6. Прибыль от продаж

124,89

7. Прочие доходы

100,00

8. Прочие расходы

100,00

9. Прибыль до налогообложения

129,06

10. Чистая прибыль

137,51

В результате реализации мероприятия по оптимизации структуры персонала коммерческие расходы ООО «Строительное управление» уменьшатся на 3,13%, прибыль от продаж вырастет на 24,89%, прибыль до налогообложения — на 29,06%, чистая прибыль — на 37,51%.

В ходе реализации предложенных мероприятий по повышению прибыли ООО «Строительное управление» необходимо рассчитать экономическую эффективность выявленных резервов, чтобы доказать их обоснованность и полезность для организации.

3.

2. Анализ эффективности мероприятий по повышению прибыли и рентабельности ООО «Строительное управление»

Экономическая эффективность организации как показатель характеризуется соотношением результата и затрат.

В результате проведенного анализа ООО «Строительное управление» были выявлены направления повышения прибыли предприятия, в рамках которых ДП 45.

00.00. 000ПЗ Лист 69 Изм. Кол. Лист №док Подп. Дата разработаны следующие мероприятия:

1) принятие на работу маркетолога, в результате чего коммерческие расходы ООО «Строительное управление» вырастут на 0,32%, но это не ухудшит показатели прибыли: прибыль от продаж увеличится на 6,41%, прибыль до налогообложения на 7,48%, чистая прибыль на 14,52%;

2) проведение рекламной кампании, в результате которой коммерческие расходы ООО «Строительное управление» вырастут на 0,09%, а показатели прибыли увеличатся: прибыль от продаж увеличится на 8,28%, прибыль до налогообложения на 9,67%, чистая прибыль на 16,85%.

3) аренда спецтехники, в результате чего затраты на производство реализованной продукции уменьшатся на 3,13%, а показатели прибыли увеличатся — прибыль от продаж на 24,89%, прибыль до налогообложения на 29,06%, а чистая прибыль — на 37,51%.

4) оптимизации структуры персонала с целью снижения коммерческих расходов ООО «Строительное управление», которые в результате уменьшатся на 3,13%, прибыль от продаж вырастет на 24,89%, прибыль до налогообложения — на 29,06%, чистая прибыль — на 37,51%.

Отразим результаты реализации указанных мероприятий в форме таблицы 20.

Таблица 20

Показатели прибыли ООО «Строительное управление» в 2010 году в результате реализации мероприятий Показатель Принятие на работу маркетолога Проведение рекламной кампании Аренда строительной техники Оптимизация структуры персонала

1. Выручка от реализации (без НДС и акцизов)

2. Затраты на производство реализованной продукции

3. Валовая прибыль

4. Коммерческие расходы

5. Управленческие расходы

;

;

;

;

6. Прибыль от продаж

7. Прочие доходы

8. Прочие расходы

9. Прибыль до налогообложения

10. Чистая прибыль

р ДП 45.

00.00. 000ПЗ Лист 70 Изм. Кол. Лист №док Подп. Дата На основе полученных данных рассчитаем, как изменятся показатели рентабельности ООО Строительное управление" до и после реализации мероприятия по принятию на работу маркетолога (таблица 21).

Таблица 21

Анализ показателей рентабельности ООО «Строительное управление» в результате реализации мероприятия по принятию на работу маркетолога Показатели

2009 год

2010 год Изменение

1. Балансовая прибыль, тыс. руб.

2. Чистая прибыль, тыс. руб.

3. Себестоимость реализованной продукции, тыс. руб.

4. Выручка от реализации, тыс. руб.

5. Активы, тыс. руб.

6. Внеоборотные активы, тыс. руб.

7. Оборотные активы, тыс. руб.

8. Собственный капитал, тыс. руб.

76 648,5

9. Рентабельность производства, %

9.

1. По балансовой прибыли ((строки: 1: 3) x 100))

1,33

1,41

0,09

9.

2. По чистой прибыли ((строки: 2: 3) x 100))

1,00

1,13

0,13

10. Рентабельность продаж, %

10.

1. По балансовой прибыли ((строки: 1: 4) x 100))

1,17

1,24

0,07

10.

2. По чистой прибыли ((строки: 2: 4) x 100))

0,88

0,99

0,12

11. Рентабельность активов, %

11.

1. По балансовой прибыли ((строки: 1: 5) x 100))

8,04

8,64

0,60

11.

2. По чистой прибыли ((строки: 2: 5) x 100))

6,03

6,91

0,88

12. Рентабельность внеоборотных активов, %

12.

1. По балансовой прибыли ((строки: 1: 6) x 100))

42,67

45,86

3,19

12.

2. По чистой прибыли ((строки: 2: 6) x 100))

32,04

36,69

4,65

13. Рентабельность оборотных активов, %

13.

1. По балансовой прибыли ((строки: 1: 7) x 100))

9,90

10,64

0,74

13.

2. По чистой прибыли ((строки: 2: 7) x 100))

7,43

8,51

1,08

14. Рентабельность собственного капитала, %

14.

1. По балансовой прибыли ((строки: 1: 8) x 100))

13,15

14,13

0,98

14.

2. По чистой прибыли ((строки: 2: 8) x 100))

9,87

11,30

1,43

В результате принятия на работу маркетолога, все показатели рентабельности ООО «Строительное управление» изменятся в положительную сторону.

Рассчитаем, как изменятся показатели рентабельности ООО Строительное управление" до и после реализации мероприятия по проведению рекламной кампании (таблица 22).

ДП 45.

00.00. 000ПЗ Лист 71 Изм. Кол. Лист №док Подп. Дата Таблица 22

Анализ показателей рентабельности ООО «Строительное управление» в результате реализации мероприятия по проведению рекламной кампании Показатели

2009 год

2010 год Изменение

1. Балансовая прибыль, тыс. руб.

2. Чистая прибыль, тыс. руб.

3. Себестоимость реализованной продукции, тыс. руб.

4. Выручка от реализации, тыс. руб.

5. Активы, тыс. руб.

6. Внеоборотные активы, тыс. руб.

7. Оборотные активы, тыс. руб.

8. Собственный капитал, тыс. руб.

76 648,5

9. Рентабельность производства, %

9.

1. По балансовой прибыли ((строки: 1: 3) x 100))

1,33

1,44

0,11

9.

2. По чистой прибыли ((строки: 2: 3) x 100))

1,00

1,15

0,16

10. Рентабельность продаж, %

10.

1. По балансовой прибыли ((строки: 1: 4) x 100))

1,17

1,27

0,10

10.

2. По чистой прибыли ((строки: 2: 4) x 100))

0,88

1,01

0,14

11. Рентабельность активов, %

11.

1. По балансовой прибыли ((строки: 1: 5) x 100))

8,04

8,81

0,78

11.

2. По чистой прибыли ((строки: 2: 5) x 100))

6,03

7,05

1,02

12. Рентабельность внеоборотных активов, %

12.

1. По балансовой прибыли ((строки: 1: 6) x 100))

42,67

46,79

4,12

12.

2. По чистой прибыли ((строки: 2: 6) x 100))

32,04

37,44

5,40

13. Рентабельность оборотных активов, %

13.

1. По балансовой прибыли ((строки: 1: 7) x 100))

9,90

10,86

0,96

13.

2. По чистой прибыли ((строки: 2: 7) x 100))

7,43

8,69

1,25

14. Рентабельность собственного капитала, %

14.

1. По балансовой прибыли ((строки: 1: 8) x 100))

13,15

14,42

1,27

14.

2. По чистой прибыли ((строки: 2: 8) x 100))

9,87

11,53

1,66

В результате проведения рекламной кампании, все показатели рентабельности ООО «Строительное управление» изменятся в положительную сторону.

Рассчитаем, как изменятся показатели рентабельности ООО Строительное управление" до и после реализации мероприятия по аренде строительной техники (таблица 23).

ДП 45.

00.00. 000ПЗ Лист 72 Изм. Кол. Лист №док Подп. Дата Таблица 23

Анализ показателей рентабельности ООО «Строительное управление» в результате реализации мероприятия по аренде строительной техники Показатели

2009 год

2010 год Изменение

1. Балансовая прибыль, тыс. руб.

2. Чистая прибыль, тыс. руб.

3. Себестоимость реализованной продукции, тыс. руб.

757 754,8

— 1164

4. Выручка от реализации, тыс. руб.

5. Активы, тыс. руб.

6. Внеоборотные активы, тыс. руб.

7. Оборотные активы, тыс. руб.

8. Собственный капитал, тыс. руб.

76 648,5

9. Рентабельность производства, %

9.

1. По балансовой прибыли ((строки: 1: 3) x 100))

1,33

1,48

0,16

9.

2. По чистой прибыли ((строки: 2: 3) x 100))

1,00

1,19

0,19

10. Рентабельность продаж, %

10.

1. По балансовой прибыли ((строки: 1: 4) x 100))

1,17

1,30

0,13

10.

2. По чистой прибыли ((строки: 2: 4) x 100))

0,88

1,04

0,17

11. Рентабельность активов, %

11.

1. По балансовой прибыли ((строки: 1: 5) x 100))

8,04

8,97

0,93

11.

2. По чистой прибыли ((строки: 2: 5) x 100))

6,03

7,17

1,14

12. Рентабельность внеоборотных активов, %

12.

1. По балансовой прибыли ((строки: 1: 6) x 100))

42,67

47,60

4,93

12.

2. По чистой прибыли ((строки: 2: 6) x 100))

32,04

38,08

6,04

13. Рентабельность оборотных активов, %

13.

1. По балансовой прибыли ((строки: 1: 7) x 100))

9,90

11,05

1,14

13.

2. По чистой прибыли ((строки: 2: 7) x 100))

7,43

8,84

1,40

14. Рентабельность собственного капитала, %

14.

1. По балансовой прибыли ((строки: 1: 8) x 100))

13,15

14,67

1,52

14.

2. По чистой прибыли ((строки: 2: 8) x 100))

9,87

11,73

1,86

В результате реализации аренды спецтехники, все показатели рентабельности ООО «Строительное управление» изменятся в положительную сторону.

Рассчитаем, как изменятся показатели рентабельности ООО Строительное управление" до и после реализации мероприятия по оптимизации структуры персонала (таблица 24).

ДП 45.

00.00. 000ПЗ Лист 73 Изм. Кол. Лист №док Подп. Дата Таблица 24

Анализ показателей рентабельности ООО «Строительное управление» в результате реализации мероприятия по оптимизации структуры персонала Показатели

2009 год

2010 год Изменение

1. Балансовая прибыль, тыс. руб.

2. Чистая прибыль, тыс. руб.

3. Себестоимость реализованной продукции, тыс. руб.

4. Выручка от реализации, тыс. руб.

5. Активы, тыс. руб.

6. Внеоборотные активы, тыс. руб.

7. Оборотные активы, тыс. руб.

8. Собственный капитал, тыс. руб.

76 648,5

9. Рентабельность производства, %

9.

1. По балансовой прибыли ((строки: 1: 3) x 100))

1,33

1,71

0,39

9.

2. По чистой прибыли ((строки: 2: 3) x 100))

1,00

1,37

0,37

10. Рентабельность продаж, %

10.

1. По балансовой прибыли ((строки: 1: 4) x 100))

1,17

1,50

0,34

10.

2. По чистой прибыли ((строки: 2: 4) x 100))

0,88

1,20

0,33

11. Рентабельность активов, %

11.

1. По балансовой прибыли ((строки: 1: 5) x 100))

8,04

10,37

2,34

11.

2. По чистой прибыли ((строки: 2: 5) x 100))

6,03

8,30

2,26

12. Рентабельность внеоборотных активов, %

12.

1. По балансовой прибыли ((строки: 1: 6) x 100))

42,67

55,07

12,40

12.

2. По чистой прибыли ((строки: 2: 6) x 100))

32,04

44,06

12,02

13. Рентабельность оборотных активов, %

13.

1. По балансовой прибыли ((строки: 1: 7) x 100))

9,90

12,78

2,88

13.

2. По чистой прибыли ((строки: 2: 7) x 100))

7,43

10,22

2,79

14. Рентабельность собственного капитала, %

14.

1. По балансовой прибыли ((строки: 1: 8) x 100))

13,15

16,97

3,82

14.

2. По чистой прибыли ((строки: 2: 8) x 100))

9,87

13,57

3,70

В результате реализации мероприятия по оптимизации структуры персонала, все показатели рентабельности ООО «Строительное управление» изменятся в положительную сторону.

Итак, анализ эффективности мероприятий по повышению прибыли и рентабельности ООО «Строительное управление» показал целесообразность их внедрения в хозяйственную деятельность организации.

Реализация указанных мероприятий будет способствовать не только недопущению дальнейшего снижения прибыли, но и росту рентабельности деятельности организации в целом, и соответственно улучшит его финансовое состояние. ДП 45.

00.00. 000ПЗ Лист 74 Изм. Кол. Лист №док Подп. Дата

ЗАКЛЮЧЕНИЕ

В дипломной работе были рассмотрены теоретические и практические аспекты анализа прибыли и рентабельности строительной организации.

Количественно прибыль является частью совокупного дохода организации, оставшейся после возмещения совокупных затрат.

Динамичность рыночных отношений обуславливает принятие неординарных решений, связанных с финансовыми результатами деятельности. Для оценки уровня эффективности работы получаемый результат — прибыль — сопоставляют с затратами или используемыми ресурсами.

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы организации в целом, доходность различных направлений деятельности, выгодность производства отдельных видов продукции и услуг.

Целью деятельности коллектива ООО «Строительное управление» является строительство зданий и сооружений, которые в полной мере отвечают требованиям потребителей и удовлетворяют их запросы, соответствуют нормативным требованиям и обеспечивают устойчивую прибыль.

Анализ прибыли ООО «Строительное управление» за 2008;2009 гг. показал:

1. Себестоимость проданных товаров увеличилась на 49,11%. Темп роста выручки составил 49,45%, что на 0,34% выше темпа роста себестоимости строительно-монтажных работ. Это говорит о снижении рентабельности продаж по итогам 2009 года. Снижение прибыли от продаж составляет 76,11%. Снижение балансовой прибыли составило больший размер. Она уменьшилась на 79,48% по сравнению с 2008 годом и составила 10 077 тыс. руб. Чистая прибыль также уменьшилась на 37 482 тыс. руб. или 83,2%.

2. Основным фактором, обусловившим снижение бухгалтерской прибыли, явилось уменьшение прибыли от основной деятельности. Вторым по значимости фактором явилось уменьшение прибыли за счет сделок с имуществом: прочие операционные расходы обеспечили снижение бухгалтерской прибыли на 2926 тыс. ДП 45.

00.00. 000ПЗ Лист 75 Изм. Кол. Лист №док Подп. Дата руб., или на 5,96% при одновременном увеличении прочих операционных доходов на 1460 тыс. руб., что соответственно увеличило бухгалтерскую прибыль на 2,97%.

Следующим по значимости фактором явилось снижение доходов по финансовым операциям: снижение процентов к получению уменьшило бухгалтерскую прибыль на 78 тыс. руб., или на 0,16%.

3. На величину чистой прибыли повлиял фактор изменения чрезвычайных расходов, в результате которого величина чистой прибыли уменьшилась на 443 тыс. руб. В результате снижения бухгалтерской прибыли, чистая прибыль уменьшилась на 39 038 тыс. руб., а в результате снижения налога на прибыль, чистая прибыль выросла на 1999 тыс. руб.

4. В результате снижения прибыли от продаж, чистая прибыль уменьшилась на 36 001 тыс. руб., снижения процентов к получению — на 75 тыс. руб., роста операционных расходов — на 2809 тыс. руб. Увеличение операционных доходов привело к росту чистой прибыли на 1402 тыс. руб.

5. Наибольшее влияние на рост прибыли оказало увеличение цен реализации. Другим важным фактором, повлиявшим на рост прибыли, стал рост объемов СМР. Изменение в структуре работ, выполненных в 2009 году, по сравнению с 2008 годом оказали отрицательное влияние: уменьшилась выручка и повысилась себестоимость работ, что в совокупности привело к уменьшению прибыли.

Анализ рентабельности ООО «Строительное управление» за 2008;2009 гг. позволил сделать следующие выводы:

1. Все показатели рентабельности ООО «Строительное управление» уменьшились, т. е. финансовое благополучие подрядной организации ухудшилось. Снижаются следующие показатели рентабельности: рентабельность производства по балансовой и чистой прибыли, рентабельность продаж по балансовой прибыли и чистой прибыли, рентабельность собственного капитала по балансовой и чистой прибыли.

2. В 2008 году рентабельность продаж ООО «Строительное управление» соответствовала среднему значению по России, а в 2009 году данный показатель стал ниже среднего значения.

3. Снизилась рентабельность не только всего капитала, но и его компонентов: ДП 45.

00.00. 000ПЗ Лист 76 Изм. Кол. Лист №док Подп. Дата внеоборотного и оборотного капитала, как по балансовой, так и по чистой прибыли.

4. Снижение рентабельности продаж и оборачиваемости собственного капитала оказали почти одинаковое влияние на уровень рентабельности в 2009 году по сравнению с 2008 годом, из-за чего рентабельность собственного капитала в результате снижения рентабельности продаж уменьшилась на 0,4418, в результате снижения оборачиваемости — на 0,4423.

5. Снижение общей рентабельности достигнуто в результате следующего влияния факторов: уменьшения внереализационной прибыли; снижения рентабельности реализованной продукции; замедления оборачиваемости оборотного капитала; «ухудшения» структуры производственного капитала.

В результате проведенного анализа ООО «Строительное управление» были выявлены направления повышения прибыли предприятия — увеличение объема СМР и снижение расходов, в рамках которых разработаны следующие мероприятия:

1. Принятие на работу маркетолога, в результате чего коммерческие расходы вырастут на 0,32%, но это не ухудшит показатели прибыли: прибыль от продаж увеличится на 6,41%, прибыль до налогообложения на 7,48%, чистая прибыль на 14,52%;

2. Проведение рекламной кампании, в результате которой коммерческие расходы вырастут на 0,09%, а показатели прибыли увеличатся: прибыль от продаж увеличится на 8,28%, прибыль до налогообложения на 9,67%, чистая прибыль на 16,85%.

3. Аренда спецтехники, в результате чего затраты на производство реализованной продукции уменьшатся на 3,13%, а показатели прибыли увеличатся — прибыль от продаж на 24,89%, прибыль до налогообложения на 29,06%, а чистая прибыль — на 37,51%.

4. Оптимизации структуры персонала с целью снижения коммерческих расходов, которые в результате уменьшатся на 3,13%, прибыль от продаж вырастет на 24,89%, прибыль до налогообложения — на 29,06%, чистая прибыль — на 37,51%.

Реализация данных мероприятий увеличит прибыль организации и повысит показатели рентабельности, и соответственно улучшит финансовое состояние ООО «Строительное управление». ДП 45.

00.00. 000ПЗ Лист 77 Изм. Кол. Лист №док Подп. Дата ЛИТЕРАТУРА

Конституция Российской Федерации от 12 декабря 1993 г. (с измен. от 25 июля 2003 г.).

Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изменениями и дополнениями).

Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями и дополнениями).

Трудовой кодекс Российской Федерации. — М.: 000 «ВИТРЭМ», 2004.

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (утв. распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. № 31-р).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н.

Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» с последующими изменениями и дополнениями.

Приказ Минфина России от 13 января 2000 г. № 4н «О формах бухгалтерской отчетности организаций».

Анализ финансовой отчетности: практикум / Л. В. Донцова, Н. А. Никифорова. — 3-е изд., перераб. — М.: ИКЦ «Дело и Сервис», 2008. — 144 с.

Анализ финансово-хозяйственной деятельности предприятий: учебник / Л. С. Васильева, Е. М. Штейн, М. В. Петровская. — М.: Издательство «Экзамен», 2008. — 319 с.

Артеменко В.Г., Белендир М. В. Финансовый анализ: Учебное пособие.- 2-е издание переработанное и дополненное. — М.: «Дело и сервис», 2005. — 160 с.

Ающиев А. Д. Финансы предприятий и организаций: учебное пособие: ч.1 — 2-е изд., перераб. и доп. — Иркутск: Издательство БГУЭП, 2007. — 347 с.

Балабанов И. Т. Основы финансового менеджмента: Учебное пособие. — 3-е ДП 45.

00.00. 000ПЗ Лист 78 Изм. Кол. Лист №док Подп. Дата

изд., перераб. и доп. — М.: Финансы и статистика, 2002. — 528 с.: ил.

Бланк И. А. Финансовый менеджмент: учебный курс. — Киев: Эльга Ника-Центр, 2007. — 656 с.

Бочаров В. В. Комплексный финансовый анализ. — СПб.: Питер, 2005. — 432 с.: ил. — (серия «Академия финансов»).

Бочаров В. В. Корпоративные финансы. — СПб.: Питер, 2008. — 272 с.: ил. — (Серия «Учебное пособие»).

Бригхем Ю., Эрхарт М. Финансовый менеджмент. — 10-е изд. / Пер с англ. под ред. к.э.н.

Е.А. Дорофеева. — СПб.: Питер, 2007. — 960 с.: ил. — («Серия «Академия финансов»).

Ван Хорн Дж. Основы управления финансами: Пер. с англ. / Под ред. И. И. Елисеевой. — М.: Финансы и статистика, 1996.

Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учебное пособие / С. В. Галицкая. — М.: Эксмо, 2008. — 652 с. — (Высшее экономическое образование).

Елиферов В.Г., Репин В. В. Бизнес-процессы: Регламентация и управление: Учебник. — М.: ИНФРА-М, 2005. — 319 с.

Ефимова О. В. Финансовый анализ.- 4-е изд., перераб. и доп. — М.: Изд-во «Бухгалтерский учет», 2002. — 528 с.

Зимин Н. Е. Солопова В.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: Колос

С, 2005. — 384 с.: ил. (Учебники и учебные пособия для студентов высших учебных заведений).

Ионова А.Ф., Селезнева Н. К. Финансовый анализ: учеб. — М.: ТК Велби, Изд-во Проспект, 2008. — 624 с.

Калинина А.П., Курносова В. П. Анализ затрат, прибыли и рентабельности коммерческих организаций: Учебное пособие. — СПб.: Издательство СПб ГУЭФ, 2003. — 133 с.

Керимов В.Э., Иванова Е. В., Сухов Р. А. Управленческий учет на предприятиях розничной торговли: Учеб. пособ. — М.: Экзамен, 2010. 160 с.

Ковалев В. В. Практикум по анализу и финансовому менеджменту. Конспект лекций с задачами и тестами. — М.: Финансы и статистика, 2006. ДП 45.

00.00. 000ПЗ Лист 79 Изм. Кол. Лист №док Подп. Дата Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. Учебник. — М.: Проспект, 2008. — 424 с.

Когденко В. Г. Экономический анализ. — М.: ЮНИТИ, 2006. — 390 с.

Комплексный экономический анализ хозяйственной деятельности: учеб. / Л. Т. Гиляровская (и др.). — М.: ТК Велби, Изд-во Проспект, 2006. — 360 с.

Кравченко Л. И. Анализ хозяйственной деятельности в торговле: Учебник. — М.: Кнорус, 2007. — 509 с.

Н.Е. Симионова, Р. Ю. Симионов, И. Д. Сметанин. Анализ и оценка деятельности строительного предприятия: Монография. — Ростов н/Д.: Ростовский государственный строительный университет, 2004. — 122 с.

Финансы строительства: учебное пособие / Т. Н. Обущенко. — М.: ФОРУМ, 2010. — 560 с.: ил. — (Профессиональное образование).

Овчинникова О. В. Финансовая политика предприятия: учебно-практическое пособие / О. В. Овчинникова, Е. В. Башлыков, Т. А. Петренко, В. А. Коровина; Уральский социально-экономический институт АТиСО. — Челябинск, 2005. — 168 с.

Райзберг Б.А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. — М.:Инфра-М, 2006. — 479 с.

Ружанская Н. В. Финансовое планирование и бюджетирование: Учеб. пособие. — Сыктывкар: Редакционно-издательский отдел Сыктывкарского филиала АНО ВПО ЦС РФ «РУК», 2007. — 125 с.

Самарина Г. П., Дорошко С. Е. Анализ хозяйственной деятельности предприятий строительной отрасли. Издательство СПб ГЭТУ «ЛЭТИ», 2007. 116 с.

Справочник финансиста / Баранникова Н. П., Бурмистрова Л. А. и др. — М.: Инфра-М, 2006. — 493 с.

Сурин А. И. История экономики и экономических учений. — М.: Финансы и статистика, 2006. — 200 с.

Тейтельман Н. Е. Прибыль как показатель эффективности хозяйствования в условиях рыночной экономики / Самарский государственный технический университет. Самара, 2007. — 104 с. ДП 45.

00.00. 000ПЗ Лист 80 Изм. Кол. Лист №док Подп. Дата Финансовый анализ: Учебник / В. З. Черняк.

— Изд-во «экзамен», 2005. — 416 с.

(серия «Учебник для вузов»).

Финансовый анализ: учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. — 6-е изд., перераб. — М.: КНОРУС, 2007. — 224 с.

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — 4-е изд., перераб. и доп. — М.: Изд-во «Перспектива», 1999. — 656 с.

Финансовый менеджмент: учебник / И. Я. Лукасевич. — М.: ЭКСМО, 2008. — 768 с.

Финансовый менеджмент: учебник / кол. авторов; под ред. проф. Е. И. Шохина. — М.: КНОРУС, 2008. — 480 с.

Финансовый менеджмент: Учебник / под ред. д.э.н. проф. А. М. Ковалевой. — М.: ИНФРА — М.: 2002. — 284 с. — (Серия «Высшее образование»).

Финансовый менеджмент: учебное пособие / В. Г. Белолипецкий. — М.: КНОРУС, 2006. — 448 с.

Финансовый менеджмент: учебное пособие для студентов вузов, обучающихся по специальности экономики управления / Н. В. Колчина, О. В. Португалова, Е. Ю. Макеева; под ред. Н. В. Колчиной. — М.: ЮНИТИ-ДАНА, 2008. — 464 с.

Финансы организаций (предприятий): учебное пособие / А. И. Положенцева, Т. Н. Соловьева, А. П. Есенкова; под общ. ред. Т. Н. Соловьевой. — М.: КНОРУС, 2008. — 208 с.

Финансы организаций: менеджмент и анализ: учебное пособие. — 3-е издание / В. Н. Незамайкин, И. Л. Юрзинова. — М.: Эксмо, 2007. — 528 с.

Чуева Л.Н., Чуев И. Н. Анализ финансово-хозяйственной деятельности: Учебник. — 7-е изд., перераб. и доп. — М: Издательско-торговая корпорация «Дашков и К», 2008. — 352 с.

Шеремет А. Д. Сайфулин Р. С. Финансы предприятия.

М.: ИНФРА-М, 2008. — 324 с.

Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. — М.: ИНФРА-М, 2008. — 367с. — (Высшее образование). ДП 45.

00.00. 000ПЗ Лист 81 Изм. Кол. Лист №док Подп. Дата Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа. Учебное пособие. — М.: ИНФРА-М, 2008. — 272 с.

Экономический анализ хозяйственной деятельности: учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. — М.: Кнорус, 2008. — 552 с.

Экономический анализ: учеб. / Г. В. Савицкая. — 13-е изд., испр. -

М.: Новое знание, 2007. — 679 с. — (Экономическое образование).

Юров В. Ф. Прибыль в рыночной экономике: вопросы теории и практики. — М.: Финансы и статистика, 2001. — 144 с.

Крейнина М. Н. Операционный левередж как инструмент планирования прибыли от продаж // Финансовый менеджмент. — 2002. — № 1.

Кричевский Н. А. Как улучшить финансовое состояние предприятия. //Бухгалтерский учет. — 2004. — № 12. — с.53−54.

Литвин М. И. Прогнозирование прибыли на основе факторной модели // Финансовый менеджмент. — 2002. — № 6.

http://marketing.rbc.ru — РБК. Исследования рынков.

ДП 45.

00.00. 000ПЗ Лист 82 Изм. Кол. Лист №док Подп. Дата

7) Основной защитный механизм от угрозы банкротства

2) База экономического развития государства

Прибыль организации в условиях рыночной экономики

6) Важнейший источник удовлетворения социальных потребностей

3) Критерий эффективности конкретной производственной деятельности

5) Главный источник возрастания рыночной стоимости организаций

4) Основной внутренний источник формирования финансовых ресурсов организации

1) Главная цель предпринимательской деятельности Рентабельность организации

Рс

Рп

Рентабельность продукции

Оборачиваемость активов

Чистая прибыль

Выручка от реализации

Выручка от реализации

Активы

": «

": «

Выручка от реализации

Затраты

" - «

": «

Основные средства

Оборотные средства

Заработная плата с начисле-ниями

Расход матери-алов

Амор-тиза-ция

Платежные средства

Запасы

Дебитор-ская задолжен-ность

Про-чие расхо-ды

Нормативы затрат для целей налогообложения

Нормативы отчислений в социальные фонды

Налоговая система:

— количество налогов;

— ставки налогов;

— объекты налогообложения;

— размеры штрафов и пени;

— источники покрытия.

Уровень цен и тарифов Уровень цен и тарифов

Спрос и предложение на реализуемую продукцию, работы, услуги

Спрос и предложение на потребляемые материальные ресурсы, работы, услуги

Экономические условия хозяйствования

Условия рынка

Природные условия

Внешние факторы

Факторы прочих видов деятельности

Факторы финансовой деятельности

Прочие факторы изменения прибыли от продаж

Факторы изменения объема продаж

Факторы изменения затрат на производство и себестоимость продукции

Факторы использования основных фондов

Факторы процесса продаж

Факторы процесса производства

Факторы процесса снабжения

Факторы использования трудовых ресурсов

Факторы использования материальных ресурсов

Внутренние факторы

Генеральный директор

Главный инженер

Подсобное производство

Отдел главного механика

Заместитель по материально-техническому обеспечению

Служба качества

Производственно-технический отдел

Инженер по охране труда

Пожарно-сторожевая охрана

Центральный склад

Отдел снабжения

Отдел труда и заработной платы

Строительно-монтажные участки

Инспектор по кадрам

Главный бухгалтер

Планово-экономический отдел

Генеральный директор

Комиссия по качеству

Начальник службы качества

Инженер (техник) лаборантного поста

Инженер-геодезист

Инженер по качеству

Повышение цен

Снижение себестоимости продукции

Повышение качества продукции

Поиск более выгодных рынков сбыта

Реализация в более оптимальные сроки

Увеличение объема СМР

Резервы увеличения суммы прибыли

Выручка (без НДС, акцизов) от продажи продукции, работ, услуг (стр. 010)

Себестоимость проданной продукции (стр. 020)

Валовая прибыль от продаж продукции (стр. 029)

Коммерческие расходы (стр. 030)

Управленческие расходы (стр. 040)

Прибыль от продаж (стр. 029)

Сальдо прочих доходов и расходов (стр. 060 — стр. 070 + стр. 080 + стр. 090 — стр. 100)

Бухгалтерская чистая прибыль (убыток) отчетного периода (стр. 190 = стр. 140 — стр. 150 — стр. 141 + стр. 142)

Бухгалтерская прибыль до налогообложения (стр. 140)

Распределенная чистая прибыль (покрытый убыток) по итогам рассмотрения деятельности организации за отчетный год

Текущий налог на прибыль (стр. 050) с учетом отложенных налоговых активов (+ стр. 141) и обязательств (- стр. 142) и иные аналогичные обязательные платежи

Нераспределенная чистая прибыль (непокрытый убыток) (стр. 470 формы № 1)

Условный налог по налогу на прибыль

Постоянное налоговое обязательство

Отложенный налоговый актив

Отложенное налоговое обязательство Текущий налог на прибыль