Методы управления кредитным риском.

Порядок формирования, использования и учета резервов на возможные потери по ссудам

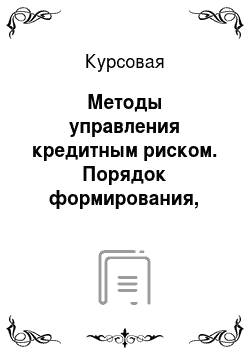

Критерии классификации Виды банковских рисков 1 2 Уровень риска Риска на макроуровне отношений Риски на микроуровне отношений Характер банковского продукта, услуг и операций Риск по забалансовым операциям Кредитный риск Расчетный риск Валютный риск Операционный риск и др. Степень обеспечения устойчивого развития банка Риск несбалансированной ликвидности Процентный риск Риск потери док потери… Читать ещё >

Методы управления кредитным риском. Порядок формирования, использования и учета резервов на возможные потери по ссудам (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Значение управления банковскими рисками и их классификация

- 1. 1. Значение управления банковскими рисками как одно из условий эффективного функционирования банковской системы

- 1. 2. Понятие риска, виды риска: процентный, кредитный, фондовый, валютный, потери ликвидности Показатели, характеризующие банковские риски

- 1. 3. Методы оценки рисков и общеэкономические факторы, влияющие на степень риска Вывод по главе 1

- Глава 2. Способы управления кредитным риском

- 2. 1. Понятие кредитного риска

- 2. 2. Способы управления кредитным риском Вывод по главе 2

- Глава 3. Порядок формирования, использования и учета резерва на возможные потери по ссудам

- 3. 1. Порядок формирования, использования и учета резерва на возможные потери по ссудам

- 3. 2. Порядок учета резервов на возможные потери по ссудам

- 3. 3. Анализ показателей кредитного риска в целом по банковской системе Вывод по главе 3

- Заключение

- Список литературы

- Приложение 1

- Приложение 2

- Приложение 3

- Приложение 4

- Приложение 5

руб. Количество действующих кредитных организаций сократилось с 1163 (01.

08.2007) до 1037 (01.

08.2010). (Таблица2.

1.1)

Таблица 2.

1.1

Количество действующих кредитных организаций по состоянию на 01 августа каждого года

№ п/п Наименование региона 2007 2008 2009 2010 1 2 3 4 5 Всего по Российской Федерации: 1 163 1 124 1080 1 037 1 ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ 651 627 608 597 2 СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ 80 81 77 73 3 ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ 121 116 114 48 4 СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ — - - 58 5 ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ 138 133 126 120 6 УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ 65 62 56 53 7 СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ 68 67 64 59 8 ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ 40 38 35 29

Все эти неблагоприятные явления становятся основной для изменения кредитной политики банков, поиску новых оптимальных путей снижения кредитного риска, и взаимодействию только с надежными проверенными партнерами. Все это безусловно сокращает обороты в банковском секторе, однако сохранение ликвидности является немаловажной задачей для банковского сектора.

Стабилизация экономической ситуации и существенный приток вкладов населения снизили потребность банковского сектора в использовании антикризисных инструментов пополнения ликвидности, в первую очередь беззалоговых кредитов Банка России, сыгравших ключевую роль в преодолении кризиса ликвидности в конце 2008— начале 2009 года (Приложение 4, 5).

Минувший год характеризовался весьма консервативной кредитной политикой банков. За год кредиты нефинансовым организациям практически не изменились (в рассматриваемый период их объем возрос на 0,3% против 34,3% в 2008 г.) и составили 12 541,7 млрд. рублей. На фоне увеличения объема других вложений (прежде всего вложений в ценные бумаги) доля этих кредитов в активах банковского сектора сократилась с 44,6 до 42,6%.

В наибольшей степени на снижение спроса на кредитные продукты оказало влияние ужесточение банками условий кредитования, в частности повышение процентных ставок и ужесточение залоговых требований. Это продиктовано тем, что банки обеспокоены качеством ссудного портфеля возможностью возникновения риска концентрации в корпоративном кредитовании. Как следствие на рынке среди основных игроков наблюдается более строгий подход к кредитованию субъектов реального сектора экономики, несмотря на то, что не все банки испытывают проблемы с ликвидностью.

К концу 2009 г. доля неплатежей в основных видах задолженности организаций стала сокращаться. На конец ноября доля просроченной кредиторской задолженности в общем ее объеме составила 7,2% против 7,7% на конец ноября 2008 г., доля неплатежей в общем объеме дебиторской задолженности уменьшилась за указанный период с 8,8 до 7,2%. Некоторое ухудшение финансовой дисциплины наблюдалось в расчетах по кредитам банков и займам, доля неплатежей по которым в задолженности на конец ноября 2009 г. увеличилась по сравнению с соответствующим показателем предыдущего года в 2 раза, составив 0,8%.

В результате значительных изменений, произошедших в мировой экономике в 2008 г., в отечественной банковской системе произошли серьезные преобразования в условиях деятельности кредитных организаций, обусловленные в основном внешними причинами. Приспособление к ним как банков, так и предприятий происходит достаточно сложно, поскольку все изменения не имеют системного характера. Однако остаются проблемы с ликвидностью и наблюдается снижение удельного веса кредитов, инвестируемых в реальный сектор экономики. В соответствии с Федеральным законом «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года» и «О дополнительных мерах по поддержке финансовой системы Российской Федерации» Центральный банк стал оперативно организовывать предоставление кредитов без обеспечения на срок не более шести месяцев российским банкам, имеющим определенный рейтинг.

Для увеличения объемов кредитования реального сектора экономики планируется увеличение банковской ликвидности путем введения «лимитных аукционов», которые позволят разблокировать кредитный рынок и восстановить межбанковское кредитование.

Вывод по главе 3

Резерв на возможные потери по ссудам — специальный резерв, необходимость формирования которого обусловлена кредитными рисками в деятельности банков. Он обеспечивает банкам создание более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам.

Группа риска определяется на основе двух критериев оценки:

— обеспеченность ссуды;

— характер исполнения заемщиком условий кредитного договора.

В зависимости от величины кредитного риска ссуды подразделяются на стандартные, нестандартные ссуды, сомнительные ссуды, безнадежные ссуды.

В рамках методики исследуются наиболее важные аспекты функционирования предприятия, а именно: эффективность бизнеса, его рискованность, долгосрочные и краткосрочные перспективы платежеспособности, качество управления бизнесом

Заключение

Глобальный финансовый кризис, с которым столкнулось мировое сообщество в 2008 г., заставляет во многом пересмотреть отношение к привычным экономическим процессам. Особенно меняются подходы коммерческих банков к своим активным операциям. В наибольшей мере это касается подходов к кредитованию юридических и физических лиц и минимизации риска по этим операциям в новых нестабильных условиях.

Постоянная работа по минимизации рисков должна проводиться в каждом банке. Оперативное реагирование на изменение внешних факторов, усиление контроля за выданными и полученными средствами будут способствовать не только созданию наиболее привлекательных для обеих сторон предложений, но повлечет за собой повышение стабильности банковского сектора в целом. Сокращение объема резерва по сомнительным долгам позволит привлекать большее количество клиентов, вовлекать в оборот дополнительные средства.

Наиболее важными методами по предотвращению кредитного риска являются: оценка кредитоспособности заемщика; залог имущества, ценных бумаг, гарантиями, поручительствами, формирование рационального кредитного портфеля; кредитный мониторинг; процесс страхования кредитов; прогнозирование проблемных кредитов на первой и второй стадиях кредитного процесса.

В работе рассмотрен пример формирования резерва по сомнительным долгам, который обеспечит банку контроль над возможными убытками. Практическая значимость работы заключается в том, что в работе рассмотрены основным моменты возникновения риска в банковской деятельности, определены основные методы по управлению риском, и определены основные направления по сокращению их в деятельности банка.

Управление кредитным риском / По данным Центрального Банка России по состоянию на 01.

01.2009 г. // Риск-практикум.

Положение Банка России от 26.

03.2007 N 302-П «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

Отчет Центрального Банка о привлеченных депозитах в банках Российской Федерации [электронный ресурс] //

http://www.cbr.ru.

Алексеева Д. Г. Банковское право. — М.:Ид Юриспруденция.-2009.-130с.

Банковские риски / под ред. О. И. Лаврушина и Н. И. Валенцевой. — М.: КНОРУС, 2008. — 287с.

Банковское дело: Учебник/ Финансовая академия при Правительстве РФ; Под ред. О. И. Лаврушина.- 8-е изд., стер.- М.: Кнорус, 2009. 768 с.

Беляков А. В. Банковские риски: проблемы учета, управления и регулирования. -М.: «БДЦ-пресс» .- 2009.-233с.

Голодова Ж. Г. Совершенствование системы страхования депозитов. //Финансы.- 2009. N 5.-с.12−15

Голодова Ж. Г. Финансы и кредит: Учебное пособие.

М.: Инфра-М, 2009. 448 с.

Грюнинг Х. Ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ. — М.: Издательство «Весь Мир», 2008.-291с.

Ефимова Л. Г. Банковские сделки: право и практика. — М.:НИМП.-2009.-558с.

Кроливецкая Л. П. Банковское дело: кредитная деятельность коммерческих банков: Учебное пособие/ Л. П. Кроливецкая, Е. В. Тихомирова.

М.: Кнорус, 2009. 280 с.

Лаврушин О. И. Банковское дело: современная система кредитования: Учебное пособие/ Финансовая академия при правительстве РФ; О. И. Лаврушин, О. Н. Афанасьева, С. Л. Корниенко; Под ред. О. И. Лаврушина.- 5-е изд., стер.- М.: Кнорус, 2009. 264 с Ледовской П. С. Банковские риски как предмет отношений в сфере страхования // Бизнес в законе.-2009.-№ 1.-с.427−431

Мариев О. С. Системные банковские риски как основы типологизации причин банковских кризисов // Вестник Челябинского университета.-2009.-№ 19.-с.28−30

Нешитой А. С. Финансы, денежное обращение и кредит: Учебник.- 2-е изд., перераб. и доп.- М.: Дашков и К, 2008. 576 с.

Саркисянц А. Г. Российская банковская система на фоне банковской системы Европы: кризис и перспективы // Аудитор.-2009.-№ 10.-с.54−57

Тавасиев А. М. Банковское дело. — М.: ЮНИТИ-ДАНА: Единство.-2008.-338с.

Турбанова А.В., Евстратенко Н. Н. Мировой финансовый кризис: защита вкладчиков — приоритетная задача. // Финансы.- 2009. N 5.-с.22−23

Турбанова А.В., Евстратенко Н. Н. Мировой финансовый кризис: защита вкладчиков — приоритетная задача. // Финансы.- 2009. N 5.-с.22−26

Шеремет А. Д. Финансы предприятий: менеджмент и анализ: Учебное пособие/ А. Д. Шеремет, А. Ф. Ионова.- 2-е изд., испр. и доп.- М.: ИНФРА-М, 2009. 479 с Шеремет А. Д. Финансы предприятий: менеджмент и анализ: Учебное пособие/ А. Д. Шеремет, А. Ф. Ионова.- 2-е изд., испр. и доп.- М.: ИНФРА-М, 2009.-412с.

Приложение 1

Классификация банковских рисков.

Критерии классификации Виды банковских рисков 1 2 Уровень риска Риска на макроуровне отношений Риски на микроуровне отношений Характер банковского продукта, услуг и операций Риск по забалансовым операциям Кредитный риск Расчетный риск Валютный риск Операционный риск и др. Степень обеспечения устойчивого развития банка Риск несбалансированной ликвидности Процентный риск Риск потери док потери доходности Риск потери конкурентоспособности Риск капитальной базы Риск-менеджмент Сфера и масштаб действия риска Риск, исходящий от страны Риск, связанный с деятельностью определенного типа банка Риск, связанный с деятельностью центров финансовой ответственности Риск, исходящий от банковских операций Время возникновения Ретроспективные риски Текущие риски Перспективные риски Степень зависимости риска от банка Риск, зависимый от банковской деятельности Риск, не зависимый от деятельности банка Вид банка Риск специализированного банка Риск отраслевого банка Величина риска Низкие риска Умеренные риски Полные риски Состав клиентской базы Риск, исходящий от крупных, средних и мелких клиентов Риск, исходящий от отраслевой структуры клиентов Характер учета операций Риск по балансовым операциям Риск по внебалансовым операциям

Приложение 2

Сравнительная характеристика критериев кредитоспособности заемщика в зависимости от исторического этапа развития банковского дела

Исторический этап

Основной тип заемщика

Аспекты и принципы кредитования Государственная политика

Критерии кредитоспособности Ростовщичество

Помещики Дворяне

Кредитование под залог имений

Отсутствие государственной политики в данной области Способность получать доход Репутация Размер имения Количество крепостных Государственный кредит

(до 1860 г.)

Помещики Дворяне

Кредитование по знакомству

Полная поддержка дворянства

Наличие титула Формальный залог Критерии носят формальный характер Госбанк и развитие частных банков (1860—

1917 гг.)

Дворяне Предприятия

Ослабление кредитования по знакомству, разработка одинаковых критериев кредитоспособности, принципы возвратности, срочности, платности Кредитование Кредитоспособных предприятий

Наличие обеспечения Репутация Способность получать доход Кредитная история

НЭП (1920;е годы)

Хозрасчетные предприятия

Принципы возвратности, срочности, платности

Кредитование Кредитоспособных предприятий Финансовое положение Способность получать доход Ликвидность Советская власть (1917—

1991 гг.),

за исключением нэпа Государственные предприятия

Планирование кредита Принципы возвратности, срочности, платности нарушаются

Кредитование по строгому плану

Финансовое положение Близость к аппарату Критерии носят формальный характер

Современный этап

Предприятия всех форм собственности

Принципы возвратности, срочности, платности

Надзор Кредитный рейтинг, основанный:

— на способности получать доход

— на ликвидности

— на оборачиваемости

— на репутации

— на кредитной истории и т. д.

Приложение 3

Аспекты функционирования предприятия

Показатель Значение Рентабельность собственного капитала. При значении показателя, превышающем среднегодовую ставку рефинансирования ЦБ РФ, предприятие по данному критерию относится к первой группе; находящемся в интервале от 0,5 ставки (включительно) до ставки — ко второй; от 0 до 0,5 ставки — к третьей; не больше 0 — к четвертой. Уровень собственного капитала. При значении показателя не менее 70% предприятие по данному критерию относится к первой группе; находящемся в интервале от 60 (включительно) до 70% - ко второй; от 50 до 60% - к третьей; меньше 50% - к четвертой. Коэффициент покрытия внеоборотных активов собственным капиталом. При значении показателя, превышающем 1,1, предприятие по данному критерию относится к первой группе; находящемся в интервале от 1 (включительно) до 1,1 — ко второй; от 0,8 до 1 — к третьей; меньше 0,8 — к четвертой.

Длительность оборота краткосрочной задолженности по денежным платежам. При значении показателя не более 60 предприятие по данному критерию относится к первой группе; находящемся в интервале от 61 до 90 — которой; от 91 до 180 — к третьей; больше 180 — к четвертой. Длительность оборота чистого производственного оборотного капитала. При положительном значении показателя не более 30 предприятие по данному критерию относится к первой группе; больше 30 или находящемся в интервале от -10 до 0 — ко второй; от -30 до -11 — к третьей; меньше -30 — к четвертой Приложение 4

Данные об объемах привлеченных кредитными организациями вкладов (депозитов) физических лиц на 01 января, (млн. руб.)

2007 2008 2009 2010 всего 3 809 714 5 159 200 5 906 990 7 484 970 в рублях — всего 3 179 789 4 492 868 4 332 678 5 511 093 по срокам привлечения: до востребования 583 883 853 285 838 138 1 056 095 на срок до 30 дней 2091 4 048 1 813 4 659 на срок от 31 до 90 дней 44 910 57 942 35 479 61 918 на срок от 91 до 180 дней 146 581 158 873 132 929 208 738 на срок от 181 дня до 1 года 460 767 598 403 471 130 695 276 на срок от 1 года до 3 лет 1 706 157 2 475 108 2 506 309 3 098 504 на срок свыше 3 лет 235 400 345 209 346 881 385 903 в иностранной валюте — всего 629 925 666 332 1 574 312 1 973 876 по срокам привлечения: до востребования 103 119 102 748 163 593 169 764 на срок до 30 дней 695 2 858 2 153 1 534 на срок от 31 до 90 дней 11 672 14 437 47 072 28 762 на срок от 91 до 180 дней 27 939 27 701 90 919 78 650 на срок от 181 дня до 1 года 113 483 119 616 275 110 408 236 на срок от 1 года до 3 лет 347 916 366 978 922 156 1 172 430 на срок свыше 3 лет 25 101 31 993 73 310 114 501

Приложение 5

Данные об объемах привлеченных кредитными организациями средств организаций, на 01 января, (млн. руб.)

2007 2008 2009 2010 всего 2 146 735 3 520 009 4 945 434 5 466 580 в рублях — всего 1 165 351 2 095 557 2 606 703 3 198 590 по срокам привлечения: до востребования 30 104 59 450 61 114 47 105 на срок до 30 дней 134 957 302 231 413 241 605 749 на срок от 31 до 90 дней 172 356 317 471 318 812 674 674 на срок от 91 до 180 дней 197 826 350 676 292 655 448 852 на срок от 181 дня до 1 года 338 288 452 516 531 282 535 299 на срок от 1 года до 3 лет 197 681 467 869 685 877 486 224 на срок свыше 3 лет 94 140 145 343 303 721 400 686 в иностранной валюте — всего 981 385 1 424 453 2 338 731 2 267 990 по срокам привлечения: до востребования 1538 228 474 7 673 на срок до 30 дней 55 982 99 680 177 126 78 966 на срок от 31 до 90 дней 45 026 45 119 247 679 154 208 на срок от 91 до 180 дней 72 699 86 246 170 565 86 658 на срок от 181 дня до 1 года 101 585 91 309 192 244 302 321 на срок от 1 года до 3 лет 278 089 535 613 669 200 778 188 на срок свыше 3 лет 426 466 566 25 6 881 442 859 977 Кредиты, депозиты и прочие привлеченные средства кредитных организаций в рублях 497 549 989 532 1 233 554 1 420 474 в иностранной валюте 1 233 000 1 817 875 2 406 030 1 696 829 Средства физических лиц — индивидуальных предпринимателей в рублях 50 884 81 797 77 128 88 939 в иностранной валюте 547 610 4 241 1 654

Нешитой А. С. Финансы, денежное обращение и кредит: Учебник.- 2-е изд., перераб. и доп.- М.: Дашков и К, 2008. с.57

Грюнинг Х. Ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ. — М.: Издательство «Весь Мир», 2008.-94с.

Беляков А. В. Банковские риски: проблемы учета, управления и регулирования. -М.: «БДЦ-пресс» .- 2009.-33с.

Банковские риски / под ред. О. И. Лаврушина и Н. И. Валенцевой. — М.: КНОРУС, 2008. — 10с.

Банковские риски / под ред. О. И. Лаврушина и Н. И. Валенцевой. — М.: КНОРУС, 2007. — 11с.

Кроливецкая Л. П. Банковское дело: кредитная деятельность коммерческих банков: Учебное пособие/ Л. П. Кроливецкая, Е. В. Тихомирова.

М.: Кнорус, 2009.-с.82

Шеремет А. Д. Финансы предприятий: менеджмент и анализ: Учебное пособие/ А. Д. Шеремет, А. Ф. Ионова.- 2-е изд., испр. и доп.- М.: ИНФРА-М, 2009.-с.126

Банковские риски / под ред. О. И. Лаврушина и Н. И. Валенцевой. — М.: КНОРУС, 2008. — 83с.

Мариев О. С. Системные банковские риски как основы типологизации причин банковских кризисов // Вестник Челябинского университета.-2009.-№ 19.-с.28

Грюнинг Х. Ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ. — М.: Издательство «Весь Мир», 2008.-с.47

Тавасиев А. М. Банковское дело. — М.: ЮНИТИ-ДАНА: Единство.-2008.-238с.

Банковское дело / Под ред. О. И. Лаврушина. — М.: Финансы и. статистика, 2008.-256с.

Банковское дело: современная система / Под ред. О. И. Лаврушина.

М.: КНОРУС, 2008. — 84 с.

Ефимова Л. Г. Банковские сделки: право и практика. — М.:НИМП.-2009.-с.68

Алексеева Д. Г. Банковское право. — М.:Ид Юриспруденция.-2009.-с.13

Мариев О. С. Системные банковские риски как основы типологизации причин банковских кризисов // Вестник Челябинского университета.-2009.-№ 19.-с.28

Голодова Ж. Г. Финансы и кредит: Учебное пособие.

М.: Инфра-М, 2009.-с.116

Голодова Ж. Г. Финансы и кредит: Учебное пособие.

М.: Инфра-М, 2009.-с.124

www.gks.ru

Турбанова А.В., Евстратенко Н. Н. Мировой финансовый кризис: защита вкладчиков — приоритетная задача. // Финансы.- 2009. N 5.-с.22

Турбанова А.В., Евстратенко Н. Н. Мировой финансовый кризис: защита вкладчиков — приоритетная задача. // Финансы.- 2009. N 5.-с.23

Банковские риски / под ред. О. И. Лаврушина и Н. И. Валенцевой. — М.: КНОРУС, 2008. — 19с.

Ефимова Л. Г. Банковские сделки: право и практика. — М.:НИМП.-2009.-с.55

Голодова Ж. Г. Финансы и кредит: Учебное пособие.

М.: Инфра-М, 2009.-с.127

Отчет Центрального Банка о привлеченных депозитах в банках Российской Федерации [электронный ресурс] //

http://www.cbr.ru.

Отчет Центрального Банка о привлеченных депозитах в банках Российской Федерации [электронный ресурс] //

http://www.cbr.ru.

Основные виды залога

залог с оставлением имущества у заемщика-залогодателя

залог с передачей имущества залогодержателю (заклад)

формы данного вида залога

формы данного вида залога

Залог предприятия, строения, здания и иных объектов недвижимости, непосредственно связанных с землей

Залог товаров в обороте и переработке; данный вид залога допускает изменение состава и натуральной формы предмета залога при условии сохранения его общей стоимости

Твердый залог предполагает возможность оставления имущества у залогодержателя под замком и печатью банка-залогодержателя

Залог прав — предметом данного вида залога могут быть принадлежащие залогодателю прав владения и пользования, а также другие имущественные права

Макроэкономические

Микроэкономические

Высокий уровень экономического риска как следствие экономического, политического и социального кризиса в стране Особое значение кредитных операций банка как одного из важнейших видов деятельности российских банков и основного источника их дохода Проведение правительством жесткой политики финансовой стабилизации, которая привела к спаду производства, взаимным неплатежам, и росту невозвратов банковских ссуд Некомпетентная, неосторожная кредитная политика Заемщики Факторы

Список литературы

- Управление кредитным риском / По данным Центрального Банка России по состоянию на 01.01.2009 г. // Риск-практикум.

- Положение Банка России от 26.03.2007 N 302-П «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

- Отчет Центрального Банка о привлеченных депозитах в банках Российской Федерации [электронный ресурс] // http://www.cbr.ru.

- Алексеева Д.Г. Банковское право. — М.:Ид Юриспруденция.-2009.-130с.

- Банковские риски / под ред. О. И. Лаврушина и Н. И. Валенцевой. — М.: КНОРУС, 2008. — 287с.

- Банковское дело: Учебник/ Финансовая академия при Правительстве РФ; Под ред. О. И. Лаврушина.- 8-е изд., стер.- М.: Кнорус, 2009.- 768 с.

- Беляков А.В. Банковские риски: проблемы учета, управления и регулирования. -М.: «БДЦ-пресс».- 2009.-233с.

- Голодова Ж.Г. Совершенствование системы страхования депозитов. //Финансы.- 2009.- N 5.-с.12−15

- Голодова Ж.Г. Финансы и кредит: Учебное пособие.- М.: Инфра-М, 2009.- 448 с.

- Грюнинг Х. Ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ. — М.: Издательство «Весь Мир», 2008.-291с.

- Ефимова Л.Г. Банковские сделки: право и практика. — М.:НИМП.-2009.-558с.

- Кроливецкая Л.П. Банковское дело: кредитная деятельность коммерческих банков: Учебное пособие/ Л. П. Кроливецкая, Е. В. Тихомирова.- М.: Кнорус, 2009.- 280 с.

- Лаврушин О.И. Банковское дело: современная система кредитования: Учебное пособие/ Финансовая академия при правительстве РФ; О. И. Лаврушин, О. Н. Афанасьева, С. Л. Корниенко; Под ред. О. И. Лаврушина.- 5-е изд., стер.- М.: Кнорус, 2009.- 264 с

- Ледовской П.С. Банковские риски как предмет отношений в сфере страхования // Бизнес в законе.-2009.-№ 1.-с.427−431

- Мариев О.С. Системные банковские риски как основы типологизации причин банковских кризисов // Вестник Челябинского университета.-2009.-№ 19.-с.28−30

- Нешитой А.С. Финансы, денежное обращение и кредит: Учебник.- 2-е изд., перераб. и доп.- М.: Дашков и К, 2008.- 576 с.

- Саркисянц А.Г. Российская банковская система на фоне банковской системы Европы: кризис и перспективы // Аудитор.-2009.-№ 10.-с.54−57

- Тавасиев А.М. Банковское дело. — М.: ЮНИТИ-ДАНА: Единство.-2008.-338с.

- Турбанова А.В., Евстратенко Н. Н. Мировой финансовый кризис: защита вкладчиков — приоритетная задача. // Финансы.- 2009.- N 5.-с.22−23

- Турбанова А.В., Евстратенко Н. Н. Мировой финансовый кризис: защита вкладчиков — приоритетная задача. // Финансы.- 2009.- N 5.-с.22−26

- Шеремет А.Д. Финансы предприятий : менеджмент и анализ: Учебное пособие/ А. Д. Шеремет, А. Ф. Ионова.- 2-е изд., испр. и доп.- М.: ИНФРА-М, 2009.- 479 с

- Шеремет А.Д. Финансы предприятий : менеджмент и анализ: Учебное пособие/ А. Д. Шеремет, А. Ф. Ионова.- 2-е изд., испр. и доп.- М.: ИНФРА-М, 2009.-412с.