4., основную часть вознаграждения основному управленческому песоналу занимает заработная плата, а также социальное страхование и обеспечение, премии.

3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ОТРАЖЕНИЯ ИНФОРМАЦИИ ОБ АФФИЛИРОВАННЫХ ЛИЦАХ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ.

Под раскрытием информации понимается обеспечение ее доступности всем заинтересованным в этом лицам независимо от целей получения данной информации по процедуре, гарантирующей ее нахождение и получение4.

Раскрытие информации об аффилированных лицах помогает акционерам и потенциальным инвесторам в оценке результатов хозяйственной деятельности общества, в определении, кому в действительности принадлежит контроль над данным акционерным обществом (на какие решения контролирующие общество лица могут повлиять, в каких решениях они заинтересованы) и, как следствие, способствует привлечению капитала и поддержанию доверия к обществу.

Получается, что, с одной стороны, недостаточная, неполная информация об обществе может сказаться на его успешном функционировании. Однако, с другой стороны, не следует чрезмерно открыто действовать в части раскрытия информации, поскольку во время жесточайшего финансового кризиса многие «корпоративные захватчики» еще больше активизировалисьи готовы использовать любую информацию об обществе в целях завладения им. В таких условиях целесообразно определить тот минимум информации об аффилированных лицах, которая в соответствии с российским законодательством должна быть раскрыта.

Все требования о раскрытии информации можно разделить на три группы:

1. Хранение списков аффилированных лиц и их предоставление в соответствии с ФЗ «Об акционерных обществах». Статьей 89 этого закона установлена обязанность общества хранить списки аффилированных лиц по месту нахождения исполнительного органа, начиная с момента создания и до момента прекращения своей деятельности. Общество также обязано обеспечить акционерам доступ к спискам аффилированных лиц, а в случае использования в отношении открытого общества специального права на участие Российской Федерации, субъекта Российской Федерации или муниципального образования в управлении указанным обществом («золотая акция») такое общество обеспечивает доступ к спискам аффилированных лиц и представителям Российской Федерации, субъекта Российской Федерации или муниципального образования.

Списки аффилированных лиц должны быть предоставлены обществом в течение семи дней со дня предъявления соответствующего требования для ознакомления в помещении исполнительного органа общества. Общество обязано по требованию лиц, имеющих право доступа к спискам аффилированных лиц (далее — акционеров), предоставить им копии указанных документов. Плата, взимаемая обществом за предоставление данных копий, не может превышать затраты на их изготовление, причем размер такой платы и реквизиты для ее перечисления должны быть размещены в сети Интернет на сайте, на котором акционерное общество раскрывает информацию. Что же касается предоставления списков аффилированных лиц по почте, равно как и иных документов, доступ к которым открыт для акционеров, то для такого способа предоставления документов не установлены сроки, следовательно, общество предоставляет акционерам списки аффилированных лиц по почте в разумные сроки.

2. Раскрытие информации об аффилированных лицах в соответствии с Положением о раскрытии информации эмитентами эмиссионных ценных бумаг (далее — Положение о раскрытии информации).

Теперь открытое акционерное общество, а также закрытое акционерное общество, осуществившее (осуществляющее) публичное размещение облигаций или иных ценных бумаг (далее — акционерные общества), обязаны раскрывать сведения об аффилированных лицах в форме списка аффилированных лиц, предусмотренной Положением о раскрытии информации.

Упомянутые акционерные общества обязаны представлять в регистрирующий орган список аффилированных лиц, составленный на дату окончания отчетного квартала, не позднее 45 дней с даты окончания отчетного квартала.

При этом в списке отдельным разделом должны быть указаны изменения, произошедшие в списке аффилированных лиц акционерного общества в течение отчетного квартала.

Список аффилированных лиц, представляемый акционерным обществом в регистрирующий орган, должен быть подписан уполномоченным лицом акционерного общества, подтверждающим тем самым достоверность всей содержащейся в нем информации.

Эти же акционерные общества обязаны опубликовать на странице в сети Интернет текст списка аффилированных лиц, составленного на дату окончания отчетного квартала, не позднее 2 рабочих дней с даты окончания отчетного квартала, а тексты изменений, произошедших в списке аффилированных лиц, — не позднее 2 рабочих дней с даты внесения соответствующих изменений в этот список, но не ранее даты возникновения обязанности раскрывать ин-формацию в форме ежеквартального отчета и сообщений о существенных фактах.

Текст списка аффилированных лиц акционерного общества должен быть доступен на странице в сети Интернет в течение не менее 3 лет с даты его опубликования в сети Интернет.

Текст изменений, произошедших в списке аффилированных лиц акционерного общества, должен быть доступен на странице в сети Ин-тернет в течение не менее 3 месяцев с даты его опубликования в сети Интернет.

3. Ведение учета и представление отчетности об аффилированных лицах. Учет аффилированных лиц в соответствии с ФЗ «Об акционерных обществах» осуществляется акционерным обществом путем составления и ведения списка аффилированных лиц акционерного общества. Что же касается учета и отчетности об аффилированных лицах в смысле законодательства о бухгалтерском учете, то данная обязанность акционерного общества предусмотрена Положением по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008). Хотя в действующем ПБУ 11/2008 используется термин «связанная сторона», в прежнем ПБУ 11/2000 использовалось понятие «аффилированное лицо», и распространялось оно именно на акционерные общества, тогда как нынешнее ПБУ 11/2008 применяется в отношении коммерческих организаций, а не только акционерных обществ.

Итак, по смыслу ПБУ 11/2008 юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации, могут являться связанными сторонами — юридическими и (или) физическими лицами, способными оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых организация, составляющая бухгалтерскую отчетность, способна оказывать влияние.

Организация, составляющая бухгалтерскую отчетность, раскрывает информацию о связанных сторонах в случаях, когда:

— такая организация контролируется или на нее оказывается значительное влияние юридическим и (или) физическим лицом;

— такая организация контролирует или оказывает значительное влияние на юридическое лицо;

— такая организация и юридическое лицо контролируются или на них оказывается значительное влияние (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц).

Перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности организации, составляющей бухгалтерскую отчетность, устанавливается такой организацией самостоятельно исходя из содержания отношений между организацией, составляющей бухгалтерскую отчетность, и связанной стороной.

Информация о связанных сторонах раскрывается в бухгалтерской отчетности (в пояснительной записке отдельным разделом) в случаях, если в отчетном периоде организация, составляющая бухгалтерскую отчетность, проводила операции со связанными сторонами.

Если же юридическое и (или) физическое лицо контролирует другое юридическое лицо, или юридические лица контролируются (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними. Под характером отношений в данном случае понимается следующее:

— организация контролируется или на нее оказывается значительное влияние юридическим и (или) физическим лицом;

— организация контролирует или оказывает значительное влияние на юридическое лицо;

— организация и юридическое лицо контролируются или на них оказывается значительное влияние (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц).

Правовой анализ положений законодательства о раскрытии информации становится еще более актуальным в условиях чрезвычайного ужесточения мер ответственности за нарушение порядка и сроков раскрытия информации обществами. Дело в том, что в отличие от ранее действовавшей расплывчатой нормы, позволявшей уходить от ответственности за нарушение порядка и сроков раскрытия и предоставления информации, вступившие в действие поправки в Кодекс РФ об административных правонарушениях (далее — КоАП) существенным образом изменили данные нормы. Теперь в случае нарушения законодательства о раскрытии и предоставлении информации привлечения к ответственности вряд ли удастся избежать. Статья 15.

19. КоАП предусматривает ответственность должностных лиц в размере от двадцати тысяч до тридцати тысяч рублей или дисквалификацию на срок до одного года; юридических лиц — от пятисот тысяч до семисот тысяч рублей за непредставление или нарушение эмитентом порядка и сроков представления информации (уведомлений), предусмотренной (предусмотренных) федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, а равно представление информации не в полном объеме, и (или) недостоверной информации, и (или) вводящей в заблуждение информации. Таким образом, в случае если акционерное общество не представит в семидневный срок по месту нахождения своего исполнительного органа для ознакомления список аффилированных лиц акционеру по его запросу, такое акционерное общество по смыслу комментируемой нормы может быть привлечено к ответственности.

Часть вторая все той же статьи 15.19 КоАП предусматривает ответственность за нераскрытие или нарушение эмитентом порядка и сроков раскрытия информации, предусмотренной федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, а равно раскрытие информации не в полном объеме, и (или) недостоверной информации, и (или) вводящей в заблуждение информации в виде наложения административного штрафа:

— на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до двух лет;

— на юридических лиц — от семисот тысяч до одного миллиона рублей.

Получается, что если акционерное обще-ство не разместит в 45-дневный срок с момента окончания отчетного квартала список аффилированных лиц либо представит информацию в указанном списке не в полном объеме (скажем, какое-либо аффилированное лицо в силу разных причин не укажет), потенциально такое акционерное общество может быть привлечено к ответственности.

А вот часть третья статьи 15.19 КоАП предусматривает ответственность уже самих аффилированных лиц за непредставление (нераскрытие) или нарушение порядка и сроков представления (раскрытия) информации, пре-дусмотренной федеральными законами (ст. 93 ФЗ «Об акционерных обществах»), а также принятыми в соответствии с ними иными нормативными правовыми актами, и влечет наложение административного штрафа на граждан в размере от одной тысячи до двух тысяч рублей; на должностных лиц — от десяти тысяч до двадцати тысяч рублей; на юридических лиц — от трехсот тысяч до пятисот тысяч рублей.

Таким образом, во избежание привлечения к ответственности необходимо особенно внимательно относиться ко всем запросам акционеров о предоставлении им списков аффилированных лиц (а равно и иных документов, предусмотренных ФЗ «Об акционерных обществах»), а также строго соблюдать порядок и сроки раскрытия информации об аффилированных лицах, установленные в отношении акционерных обществ.

Еще одно новшество — порядок раскрытия информации о размерах вознаграждений, которые выплачиваются организацией основному управленческому персоналу. Согласно новым нормам в пояснительной записке бухгалтерам необходимо раскрыть сведения о следующих видах вознаграждений (п. 12 ПБУ 11/2008):

— краткосрочных — суммах, которые подлежат выплате за время отчетного периода и двенадцать месяцев после отчетной даты (ежегодный оплачиваемый отпуск за работу в отчетном периоде, зарплата за отчетный период, начисленные на нее налоги и другие обязательные платежи в соответствующие бюджеты и внебюджетные фонды, оплата организацией медицинского обслуживания и лечения, коммунальных услуг и тому подобные платежи в пользу основного управленческого персонала);

— долгосрочных — суммах, подлежащих выплате по истечении 12 месяцев после отчетной даты. В эту группу входят, в частности, вознаграждения и выплаты по окончании трудовой деятельности и другие платежи, которые обеспечивают выплаты пенсий и другие социальные гарантии основному управленческому персоналу по окончании трудовой деятельности, а также опционы эмитента, паи, акции, доли участия в уставном капитале и выплаты на их основе.

.

ЗАКЛЮЧЕНИЕ

Проведенное исследование позволило сформулировать следующие основные положения:

1. Исследовав различные подходы к определению аффилированных лиц, с учетом законодательно установленных дефиниций, и изучив их правовую природу, можно расширить определение понятия «аффилированные лица», указав на возможность аффилированное двух физических лиц, напрямую не связанных процессом осуществления предпринимательской деятельности. Таким образом, предлагается следующее определение:

«аффилированные лица — физические и юридические лица, способные оказывать влияние на принятие управленческих решений (деятельность) юридических и физических лиц, осуществляющих предпринимательскую деятельность и (или) осуществляющих управление юридическими лицами, напрямую не связанное с предпринимательской деятельностью».

2. На основании анализа принятых ранее и действующих нормативно-правовых актов, регулирующих отношения с участием аффилированных лиц, а также, принимая во внимание ряд предложений по развитию правових механизмов регулирования исследуемой области, обоснован тезис о том, что доминирующим признаком аффилированное в корпоративном праве является потенциальная возможность влияния аффилированных лиц на принятие решений хозяйствующего субъекта. Поэтому среди аффилированных лиц предлагается выделить четыре основных типа: контролирующие, подконтрольные, находящиеся под общим контролем и латентные аффилированные лица. Последний тип аффилированное возникает в случаях, когда нет контролирующего и подконтрольного лица, а есть лица, связанные общим интересом, хотя по формальному субординационному признаку один может находиться в подчинении другого.

3. Исследовав всю бухгалтерскую отчетность ОАО «Новосибирский стрелочный завод» и все остальные формы отчетности, следует отметить, что наиболее широко информация об аффилированных лицах раскрывается в пояснительной записке информации об аффилированных лицах (о ней речь пойдет в следующем подпункте), а также в Списке аффилированных лиц открытого акционерного общества «Новосибирский стрелочный завод».

Проанализировав данные этого списка, следует отметить, что аффилированных лиц — физических в ОАО «Новосибирский стрелочный завод» — всего 5. Всего аффилированных лиц в компании 76, и из них большую часть занимают юридические лица — 71. Наиболее влиятельным аффилированным лицом является Открытое акционерное общество «Российские железные дороги», поскольку доля его участия в уставном капитале ОАО «Новосибирский стрелочный завод» составляет 99,999%.

4. В 2009 году осуществлялись наиболее значительные договорные отношения со следующими организациями: Открытое акционерное общество в Российские железные дороги". Осуществлялась поставка продукции, оказание услуг на сумму 3 409 160 тыс. руб., покупка ТМЦ и услуг на сумму 1 667 389 тыс. руб., сальдо расчетов на 31.

12.2009 -132 802 тыс. руб. (дебиторская задолженность), 169 451 тыс. руб. (кредиторская задолженность).

5. Новшество — порядок раскрытия информации о размерах вознаграждений, которые выплачиваются организацией основному управленческому персоналу. Согласно новым нормам в пояснительной записке бухгалтерам необходимо раскрыть сведения о следующих видах вознаграждений (п. 12 ПБУ 11/2008):

— краткосрочных — суммах, которые подлежат выплате за время отчетного периода и двенадцать месяцев после отчетной даты;

— долгосрочных — суммах, подлежащих выплате по истечении 12 месяцев после отчетной даты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Основная литература.

1. Бухгалтерский финансовый учет / Под ред. Ю. А. Бабаева. — М.: Вузовский учебник, 2005.

2. Камышанов П. И., Камышанов А. П. Бухгалтерский финансовый учет. — М.: Омега-Л, 2006.

3. Климова М. А. Бухгалтерская (финансовая) отчетность. — М.: Риор, 2005.

4. Пучкова С. И. Бухгалтерская (финансовая) отчетность: организации и консолидированные группы: Учеб. пособие для вузов. — 2-е изд. перер. и доп. — М.: ФБК-ПРЕСС, 2004.

5. Сугаипова И. В. Бухгалтерская финансовая отчетность: Учеб. пособие для вузов. — Ростов н/Д: Феникс, 2004.

Нормативные документы.

6. Гражданский кодекс Российской Федерации. Ч. 1, 2, 3.

7. Налоговый кодекс Российской Федерации Ч. 1, 2.

8. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ.

9. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Утв. Приказом МФ от 29 июля 1998 г. № 34н.

10. ПБУ 1/98 «Учетная политика организации»: Утв. Приказом Минфина РФ от 09.

12.1998, № 60н.

11. ПБУ 4/99 «Бухгалтерская отчетность организации»: Утв. Приказом Минфина РФ от 06.

07.1999, № 43н.

12. ПБУ «О формах бухгалтерской отчетности организаций»: Утв. Приказом Минфина от 22.

07.2003, № 67н.

13. ПБУ 11/2000 «Информация об аффилированных лицах»: Утв. Приказом Минфина РФ от 13.

01.2000, № 5н.

14. О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 22.

07.2003, № 67н.

Дополнительная литература

15. Бухгалтерский учет в зарубежных странах / Я. В. Соколов, Ф. Ф. Бутынцев, Л. Л. Горецкая, Д. А. Панков. — М.: Проспект, 2005.

16. Вещунова Н. А., Фомина Л. Ф. Бухгалтерский учет: Учебник. — М.: Финансы и статистика, 2003.

17. Генералова Н. В. Учет резервов и раскрытие информации в финансовой отчетности в соответствии с МСФО (IAS) 37 «Резервы, условные обязательства и условные активы» // Бухгалтерский учет. — 2006. — № 11. — С. 52−57.

18. Зарубежный бухгалтерский учет и аудит / Под ред. Л. И. Ушвицкого. — М.: Кно Рус, 2005.

19. Информационные системы бухгалтерского учета / Под ред. В. И. Подольского. — М.: ЮНИТИ-Дана, 2005.

20. Керимов В. Э. Бухгалтерский учет. — М.: ЭКСМО, 2005.

21. Керимов В. Э. Бухгалтерский финансовый учет. — М.: Дашков и К°, 2005.

22. Ковалев В. В. Финансовая отчетность. Анализ финансовой отчетности: основы балансоведения: Учеб. пособие для вузов. — М.: Проспект, 2004.

23. Козлова Е. П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях. — М.: Финансы и статистика, 2003.

24. Кувалдина Т., Метелев С. Нормативное регулирование бухгалтерского учета // Закон и право. — 2006. — № 4.

— С. 67−70.

25. Ларионов А. Д., Карзаева Н. Н., Нечитайло А. И. Бухгалтерская финансовая отчетность. — М.: Велби; Проспект, 2005.

26. Мизиковский Е. А., Дружиловская Т. Ю. Международные стандарты финансовой отчетности и бухгалтерский учет в России. — М.: Бух. учет, 2006.

27. Новодворский В. Д., Сабанин Р. Л. Бухгалтерский учет на малых предприятиях. — М.: Проспект, 2005.

28. Новоженов Ю. А. Первичные учетные документы: типичные проблемы // Новое в бухгалтерском и отчетности в Российской Федерации. — 2006. — № 9. — С. 21−27.

29. Холоденко Е. М., Ростовцев А. В. Бухгалтерский учет в торговле. — М.: Экономикс Пресс, 2005.

30. Чая В. Т. Трансформация отчетности в соответствии с МСФО. — М.: Финансовая газета, 2006.

31. Чеборюкова В. В. Бухгалтерский учет: типовые проводки. Состояние и анализ отчетности. Особенности для малого бизнеса: Практическое пособие. — М.: Проспект, 2004.

32. Шредер Н. Г., Соснаускене О. И., Терентьева Л. Ф. Бухгалтерский учет в оптовой и розничной торговле. — М.: Альфа-Пресс, 2005.

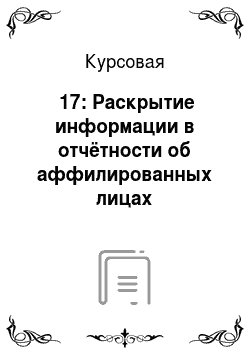

Общее собрание акционеров

Совет директоров

Генеральный директор

Ревизионная комиссия

подотчетность

Высший орган управления

Общее руководство деятельностью

Руководство текущей деятельностью

Контроль за финансово-хозяйственной деятельностью