Примерная программа внутрихозяйственного контроля денежных средств представлена в таблице 3.

1.

Таблица 3.1 — Примерная программа внутрихозяйственного контроля за учетом и сохранностью денежных средств Вопросы проверки Сроки проведения Кто проверяет Контроль условий, обеспечивающих сохранность наличных денег в хозяйстве Проверка помещения кассы, прочность закрепления решеток на окнах, состояние печатей на сейфе ежедневно кассир Проверка состояния предупредительной сигнализации и средств противопожарной безопасности ежеквартально ежедневно гл. бухгалтер кассир Контроль за опечатыванием сейфа и помещения кассы ежедневно гл. бухгалтер

Контроль за обеспечением сохранности денег при их доставке в «МДМ-банк» в день получения денег гл. бухгалтер руководитель Контроль сохранности и состояния учета денежных средств Проверка наличия (инвентаризация) денег ежемесячно гл. бухгалтер ревизионная комиссия Проверка полноты и своевременности оприходования в кассу наличных денег: ежемесячно гл. бухгалтер а﴿ полученных из банка по плану работы систематически ревизионная комиссия гл. бухгалтер б﴿ за реализованную продукцию, услуги и работы

Проверка соответствия фактического наличия денежных средств на счетах в банке данным бухгалтерского учета ежемесячно по плану гл. бухгалтер ревизионная комиссия Проверка порядка регистрации приходных и расходных кассовых ордеров ежедневно гл. бухгалтер Продолжение таблицы 3.1 Проверка соблюдения кассовой дисциплины и других требований, предусмотренных правилами о ведении кассовых операций систематически гл. бухгалтер ревизионная комиссия

Контроль использования денежных средств Проверка использования полученных из банка наличных денег по целевому назначению ежедневно по плану гл. бухгалтер ревизионная комиссия Проверка своевременности и полноты взноса в банк выручки ежемесячно гл. бухгалтер Проверка законности и целесообразности расходования средств подотчетными лицами систематически по плану гл.

бухгалтер, бухгалтер, ревизионная комиссия Проверка достоверности выписок банка, наличие первичных документов с отметками банка об исполнении и их соответствии выпискам ежемесячно гл. бухгалтер Проверка состояния расчетов с бюджетом, с органами соцстраха систематически гл. бухгалтер, бухгалтер Проверка состояния учета расчетов по претензиям и возмещению материального ущерба, погашения этой задолженности систематически гл.

бухгалтер ревизионная комиссия Одной из мер, позволяющих обеспечить контроль над сохранностью денежных средств, является проведение инвентаризации. Она может быть произведена в соответствии с установленным в ООО «Дисконт Центр» графиком ее проведения (плановая) и может быть внеплановой.

Порядок проведения инвентаризации кассы учреждения и оформления ее результатов регламентируется Приказом Минфина России от 13.

06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"[39] (далее — Методические указания).

Методические указания связывают обязательное проведение инвентаризации с возникновением следующих случаев:

— при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

— перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В районах, расположенных на Крайнем Севере и в приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

— при смене материально ответственных лиц (на день приемки-передачи дел);

— при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

— в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

— при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством РФ или нормативными актами Минфина.

Однако в отношении инвентаризации кассы п. 3.39 Методических указаний определено, что она должна проводиться в соответствии с Порядком ведения кассовых операций, которым, в свою очередь, установлено, что, кроме ежегодной инвентаризации, необходимо проводить и регулярные внезапные проверки с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Их количество и периодичность фиксируются в учетной политике. Ревизии кассы можно проводить с любой периодичностью, главное — соблюдать их внезапность. График проверок кассовой наличности утверждается руководителем учреждения.

Перед проведением ревизии (перед датой, утвержденной графиком) руководителем учреждения должен быть издан соответствующий приказ. В нем указываются состав ревизионной комиссии и сроки проведения ревизии.

Согласно п. 2.4 Методических указаний инвентаризационной комиссии следует соблюсти организационные моменты проведения инвентаризации, а именно:

— необходимо перед началом проверки получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств;

— председателю инвентаризационной комиссии нужно завизировать все приходные и расходные документы, приложенные к реестрам (отчетам) с указанием «до инвентаризации на „________“ (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным;

— получить расписки от материально ответственных лиц о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход[84, с.8];

— удостовериться, что с кассиром заключен договор о полной материальной ответственности.

После этого приступают к непосредственной проверке фактического наличия имущества при инвентаризации путем обязательного подсчета.

При инвентаризации кассы проверке подвергаются: кассовая книга, отчеты кассира, приходные кассовые ордера, расходные кассовые ордера, журнал (книга) регистрации приходных кассовых ордеров, журнал (книга) регистрации расходных кассовых ордеров, журнал (книга) регистрации доверенностей, журнал (книга) регистрации депонированных сумм, журнал (книга) регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам.

Согласно п. 170 Инструкции N 148н [43] учет расчетов по суммам выявленных в ходе проведения ревизий недостач, хищений денежных средств ведется на счете 209 00 000 «Расчеты по недостачам».

Аналитический учет недостач ведется в карточке учета средств и расчетов по каждому виновному лицу с указанием фамилии, имени и отчества, должности, даты возникновения задолженности и суммы недостачи[56, с.129].

Рассмотрим на примере отражение операций по выявленным в ходе проведения инвентаризации суммам недостач.

В ООО «Дисконт Центр» после проведения ревизии была выявлена недостача наличных денежных средств по кассе в сумме 38 руб., полученных от приносящей доход деятельности, о чем был составлен акт. Выявленная недостача погашается виновным лицом путем внесения наличных денежных средств в кассу учреждения.

В бухгалтерском учете организации указанные операции будут отражены следующим образом -таблица 3.

2.

Таблица 3.2 — Проводки по отражении сумм недостачи Содержание операции Дебет Кредит Сумма, руб. В результате проведенной инвентаризации выявлена недостача денежных средств в кассе общества 94 50 38 Отражена сумма недостачи денежных средств, отнесенной за счет виновных лиц 73−2 94 38 Поступили денежные средства в погашение недостачи в кассу учреждения 50 73−2 38

Причиненный учреждению ущерб (сумма недостачи) может быть удержан также из заработной платы работника (ст. 248 ТК РФ[8]). Для осуществления удержаний администрация учреждения в установленные сроки должна издать соответствующее письменное распоряжение. Такое распоряжение может быть сделано не позднее месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если же виновное лицо не погасило недостачу, то сумма недостачи удерживается из заработной платы виновного лица — эта операция будет отражена следующими проводками — табл. 3.

3.

Таблица 3.3 — Проводки по удержанию сумм в погашение недостачи Содержание операции Дебет Кредит Сумма, руб. В результате проведенной инвентаризации выявлена недостача денежных средств в кассе общества 94 50 38 Выявленная недостача денежных средств отнесена на счет виновного лица 73−2 94 38 Сумма недостачи удержана из заработной платы сотрудника 70 73−2 38

Итак, в бухгалтерском учете расчеты с работниками по выявленным недостачам отражаются с применением счета 73 «Расчеты с персоналом по прочим операциям», субсчет 73−2 «Расчеты по возмещению материального ущерба». Сначала сумма недостачи отражается на счете 94. Если сумма недостачи подлежит взысканию с виновного лица — работника предприятия, она списывается с кредита счета 94 в дебет счета 73, субсчет 73−2 (Инструкция по применению Плана счетов). В свою очередь, по кредиту счета 73, субсчет 73−2, записи производятся в корреспонденции со счетами:

— учета денежных средств — на суммы внесенных платежей;

— 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из заработной платы;

— 94 — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

3.

2. Рекомендации по совершенствованию учета кассовых операций Первой стратегической целью по управлению кассовыми операциями в ООО «Дисконт Центр» является совершенствование системы бюджетных платежей.

Достижение данной цели осуществляется путем реализации нескольких мероприятий, одним из которых является минимизация наличного денежного обращения, сокращение операций на счетах по учету средств для выплаты наличных денег.

В целях совершенствования управления кассовыми операциями в ООО «Дисконт Центр» рекомендуется использовать банковские карта.

В соответствии с поставленной целью необходимо провести:

а) отбор банков;

б) анализ проведение и учет операций с наличными денежными средствами в ООО «Дисконт Центр»;

Клиенты осуществляют с использованием карт следующие операции:

— оплата расходов в валюте Российской Федерации, связанных с хозяйственной деятельностью, с оплатой командировочных и представительских расходов на территории Российской Федерации;

— получение наличных денежных средств в валюте Российской Федерации для осуществления на территории Российской Федерации расчетов, связанных с хозяйственной деятельностью, с оплатой командировочных и представительских расходов на территории Российской Федерации;

— иные операции в валюте Российской Федерации на территории Российской Федерации, в отношении которых законодательством Российской Федерации, в том числе нормативными актами Банка России, не установлен запрет (ограничение) на их совершение;

— оплата в установленном порядке командировочных и представительских расходов в иностранной валюте за пределами территории Российской Федерации;

— получение наличных денежных средств в иностранной валюте за пределами территории Российской Федерации для оплаты командировочных и представительских расходов;

— иные операции в иностранной валюте с соблюдением требований валютного законодательства Российской Федерации.

Для получения карт клиент предоставляет в ООО «Дисконт Центр» заявление на получение карт. На представленном клиентом Заявлении делается отметка о согласии на получение карт, после чего оно направляется в банк, в котором ООО «Дисконт Центр» открыт счет для обеспечения клиентов наличными денежными средствами с использованием карт.

На основании Заявления банк обеспечивает изготовление карт. В день доставки в соответствующее подразделение банка изготовленных карт и конвертов, содержащих ПИН-коды к ним, банк уведомляет ООО «Дисконт Центр» о готовности выдать карты. Уполномоченные работники ООО «Дисконт Центр» получают в банке изготовленные карты[66, с.15].

Все полученные карты подлежат учету и регистрации ООО «Дисконт Центр» в Журнале регистрации карт. ООО «Дисконт Центр» выдает уполномоченному работнику клиента карту и конверт с ПИН-кодом под расписку в Журнале регистрации карт. Ответственность за сохранность полученных карт и ПИН-кодов несут уполномоченные работники клиента.

Для получения наличных денежных средств ООО «Дисконт Центр» принимают Заявку на получение наличных денежных средств, перечисляемых на карту. Заявка должна содержать серию и номер карты, номер лицевого счета получателя, цели получения наличных денежных средств, и суммы наличных денежных средств.

ООО «Дисконт Центр» обобщает представленные клиентами Заявки и на их основании оформляет в необходимом количестве экземпляров платежные поручения на перечисление денежных средств со счетов и передает платежные поручения в банк.

Одновременно с платежными поручениями орган Федерального казначейства формирует и направляет в электронном виде в банк Расшифровку суммы средств, перечисленных на счет ООО «Дисконт Центр» по картам. В Расшифровке указывается серия, номер и общая сумма в разрезе каждой карты.

После подтверждения банком проведения операции по списанию средств соответственно со счетов на основании представленных Заявок кассовые выплаты отражаются на лицевых счетах клиента. Экземпляр исполненной Заявки, оформленной подписями клиента, прилагается к выписке из соответствующего лицевого счета клиента и подшивается в документах операционного дня ООО «Дисконт Центр».

В случае полного или частичного неиспользования клиентом перечисленных на карты средств в течение 20 календарных дней со дня перечисления, не считая дня перечисления, клиент возвращает денежные средства в ООО «Дисконт Центр».

Совершенствование системы кассовых операций посредством пластиковых карт позволит ускорить оборачиваемость средств в экономике, повысить уровень ликвидности в банковском секторе, сократить теневой оборот наличных денежных средств.

Подводя итог вышесказанному, можно сделать следующий вывод. Традиционные инструменты осуществления платежей занимают значимое место в обществе, поскольку расчетно-платежный механизм — это не только технический способ передачи информации об акте купли-продажи, но и элемент общей хозяйственной структуры, который закреплен социально-экономическим и историческим развитием общества и складывался долгие годы. Вместе с тем развитие экономики любого государства на современном этапе невозможно без высокоэффективной системы денежного обращения и использования современных платежных инструментов. Технические инновации определили возможность функционирования электронных систем платежей, в том числе на основе пластиковых карт[83, с.21].

3.

3. Программное обеспечение в ООО «Дисконт Центр»

Каждая организация в настоящее время использует какое-либо программное обеспечение в качестве инструмента для ведения бухгалтерского учета. Это свидетельствует о том, что внедрение автоматизации, применение информационных технологий для ведения бухгалтерии — одни из ключевых задач в рамках модернизации процессов управления предприятием.

Так, фирма «1С» поставляет со своего склада полный спектр программ массовой ориентации для офиса и дома, насчитывающий в настоящее время более 1500 позиций. Из собственных разработок фирмы «1С» наиболее известны «1С: Бухгалтерия», самый продаваемый в СНГ программный продукт, а также «1С:Торговля и Склад», «1С:Зарплата и Кадры», «1С:Налогоплательщик», «1С:Электронная почта», «1С:Деньги».

Данный программный продукт представляет из себя конвертер (фильтр), используемый MS Excel в режиме открытого файла, который позволяет открывать файлы табличного табличных документов (отчетов, печатных форм первичных документов). При этом сохраняется не только текстовое содержание табличного документа, но и элементы форматирования (рамки, шрифты, цвета), что является преимуществом перед другими автоматизированными бухгалтерскими программами.

Несомненным преимуществом программы «1С» является наличие универсального формата обмена данными «Конвертация данных» между различными информационными базами программы, при этом сохраняется объектная модель данных, а также наличие внешней компоненты V7lus. dill, посредством которой пользователи программы имеют возможность пользоваться электронной почтой и получать обновленные файлы программы, не прибегая к услугам специалистов.

Кроме того программой «1С» предусмотрено копирование таблиц и перенос их в электронные таблицы, что является большим преимуществом перед другими программами, так как это позволяет производить различные манипуляции аналитического плана специалистами любых служб предприятия.

На сегодняшний день программа «1С: Бухгалтерия» является наиболее используемой вследствие ее мобильности. Задачи решаются те же самые, что и программами серии БЭСТ, но имеется существенное преимущество, которое заключается в электронном сопровождении программы. Обновления происходят посредством электронной связи, в то время как при пользовании программами серии БЭСТ требуется приглашать сотрудника фирмы.

Автоматизацию бухгалтерского учета в ООО «Дисконт Центр» также произведена посредством 1С: Бухгалтерия, эта программа поддерживает ведение учета как одного учреждения, так и группы учреждений (структурных подразделений учреждения) в единой информационной базе (централизованная бухгалтерия). При этом используются общие государственные классификаторы, ведутся общие списки контрагентов, номенклатуры материальных запасов, статей затрат и т. д.

«1С:Бухгалтерия» разработана в соответствии с требованиями и положениями действующих нормативных документов Министерства финансов Российской Федерации, Федерального казначейства по ведению бюджетного учета, исполнению бюджета и реализует стандартную методологию учета для бюджетных учреждений в соответствии с текущим законодательством Российской Федерации.

«1С:Бухгалтерия» поддерживает единый взаимосвязанный технологический процесс обработки документации по всем разделам бухгалтерского учета с составлением баланса.

Основным способом отражения хозяйственных операций в учете является ввод документов конфигурации, соответствующих первичным бухгалтерским документам. Кроме того, допускается непосредственный ввод отдельных проводок. Для группового ввода проводок можно использовать типовые операции — простой инструмент автоматизации, легко и быстро настраиваемый пользователем.

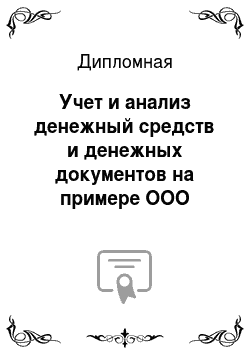

«1С:Бухгалтерия» поддерживает все схемы кассового обслуживания с открытием счетов. Учет кассовых операций с наличными денежными средствами осуществляется в соответствии с «Порядком ведения кассовых операций в Российской Федерации» [11] - рис. 3.

1.

Рис. 3.

1.Схема работы Приходные и расходные кассовые ордера (ф. № КО-1 и № КО-2), объявления на взнос наличными (ф. 402 001) оформляются и печатаются по типовым унифицированным формам. Кассовые ордера можно оформить как в рублях, так и в любой иностранной валюте-рис.

3.2.

Рис. 3.

2. Автоматизация расходный и приходный кассовый ордер

При проведении документов формируются бухгалтерские записи, которые отражаются в Журнале операций по счету «Касса» № 1 (ф. 504 071). Кассовый документ может быть распечатан в бумажном виде непосредственно из экранной формы документарис.

3.3.

Рис. 3.

3. Автоматизация — кассовый документ

Платежные поручения. Формирование документов по формам в соответствии с Законодательством с возможностью подключения системы передачи данных в электронном виде (Клиент-Банк). Автоматизировано заполнение платежных поручений на уплату налоговрис. 3.

4.

Рис. 3.

4. Автоматизация -платежное поручение Кассовые ордера также можно оформить по денежным документам — рис. 3.

5.

Рис.

3.5. Автоматизация -отчет — кассовая книга

Движения денежных документов регистрируются на счетах учета, поддерживается инвентаризация денежных документов. «1С:Бухгалтерия «обеспечивает ведение Журнала регистрации приходных и расходных ордеров» (ф. № КО-3) и кассовой книги по форме № 504 514, утвержденной для предприятиярис. 3.

6.

Рис.

3.6. Автоматизация -кассовая книга Предусмотрено получение информации по движению наличных денежных средств за любой период в разрезе учреждений, балансов. Отчет «Движение денежных средств за период» — рис. 3.

7., рис. 3.

8.

Рис. 3.

7. Автоматизация -движение на расчетном счете Рис. 3.

8. Автоматизация — ведомость по денежным средствам Программа поддерживает использование контрольно-кассовой техники при выполнении кассовых операций.

«1С:Бухгалтерия» содержит комплект стандартных отчетов, регистров бюджетного учета и регламентированной отчетности — бюджетной, статистической, налоговой.

Стандартные и специализированные отчеты позволяют оперативно получать необходимые регистры учета и представлять бухгалтерскую информацию в удобном для анализа виде.

Практически вся необходимая бухгалтерская отчетность формируется автоматически на основании введенных за отчетный период хозяйственных операций. Электронные бланки статистической и налоговой отчетности могут быть заполнены вручную полностью или частично с последующим пересчетом итоговых показателей. При формировании отчетов осуществляется проверка и увязка показателей (внутриформенный и межформенный контроль).

«1С:Бухгалтерия» предоставляет развитые средства контроля работы пользователя на различных этапах работы с программой:

контроль корректности и полноты вводимых данных, контроль остатков при списании (перемещении) материальных ценностей, контроль корректности вводимых проводок (бухгалтерских записей),

контроль ввода и редактирования документов, операций, контроль модификации и удаления документов, введенных ранее «даты запрета редактирования»,

контроль целостности и непротиворечивости информации при удалении данных.

Подводя итог, необходимо отметить, что автоматизация учета операций, связанных с движением денежных средств и денежных документов, позволяет бухгалтеру и кассиру избавиться от «ручного» оформления приходных, расходных кассовых ордеров и других первичных учетных документов, практически исключить ошибки, описки и другие неточности, сопровождающие ручной вариант учета. Также необходимо отметить, что среди множества программных продуктов для автоматизации финансово-хозяйственной деятельности организации универсальными, т. е. применимыми для различных отраслей деятельности, являются: 1С: Предприятие, Парус, Галактика, Инфин, Омега.

Так в ООО «Дисконт Центр» установлено программное обеспечение — «1С:Бухгалтерия», что значительно упрощает работу бухгалтера в ООО «Дисконт Центр». «1С:Бухгалтерия» поддерживает все схемы кассового обслуживания с открытием счетов. Учет кассовых операций с наличными денежными средствами осуществляется в соответствии с «Порядком ведения кассовых операций в Российской Федерации».

Заключение

Результаты выполненного в рамках выпускной квалификационной работы исследования на актуальную тему позволяют сделать следующие выводы:

Для эффективного использования денежных средств необходимо:

правильно вести учет денежных средств, а для этого требуется знание их многочисленных законодательных и постоянно изменяющихся норм, правил и порядка;

уметь грамотно планировать их поступление;

желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Для повышения эффективности использования денежных средств необходимо формирование инвестиционного портфеля.

В данной дипломной работе анализ учета кассовых операций рассматривалась на базе предприятия ООО «Дисконт Центр». Отметим, что все операции с наличными деньгами в организации должны проводиться с соблюдением требований, установленных Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Центрального банка РФ от 22 сентября 1993 г. N 40 [11].

При этом не имеет значения, по какой системе организация платит налоги: по общей, или применяет упрощенную систему налогообложения (УСН), или уплачивает единый налог на вмененный доход (ЕНВД) (п. 4 ст. 346.

11, п. 5 ст. 346.

26 НК [7] РФ). Правила работы с наличными деньгами, утвержденные Банком России, едины для всех организаций.

Формы документов, которые применяются при совершении кассовых операций, утверждены Постановлением Госкомстата России от 18 августа 1998 г. N 88[32]. Эти формы согласно п. 12 Порядка ведения кассовых операций[11] согласованы с Минфином России, Минэкономики России и Банком России. В настоящее время действуют следующие формы:

— приходный кассовый ордер (форма N КО-1);

— расходный кассовый ордер (форма N КО-2);

— журнал регистрации приходных и расходных кассовых документов (форма N КО-3);

— кассовая книга (форма N КО-4);

— книга учета принятых и выданных кассиром денежных средств (форма N КО-5).

Использование наличных денег при расчетах регламентируется Федеральным законом «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», Положением о правилах организации наличного денежного обращения на территории Российской Федерации, Порядком ведения кассовых операций в Российской Федерации и др. Эти нормативные документы предусматривают несколько основных элементов контроля со стороны государства за движением наличных денежных средств.

Основными задачами учета денежных средств и расчетов являются:

— своевременное и правильное документирование операций по движению денежных средств и расчетов;

— оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

— контроль за использованием денежных средств строго по целевому назначению;

— контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

— контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

— своевременная сверка расчетов с дебиторами и кредиторами.

Учет кассовых операций ведется на счете 50 «Касса».

Также было установлено, что:

расчеты наличными деньгами между организациями, осуществляемые через кассу, лимитируются законодательством.

по согласованию с банком устанавливается лимит остатка наличных денег в кассе. Все сверхлимитные остатки сдаются в банк в установленные сроки;

правила проведения кассовых операций, порядок выдачи и приема наличных денег, а также порядок оформления кассовых документов регламентируются специальной инструкцией ЦБ РФ;

наличные деньги на командировочные и административно-хозяйственные расходы выдаются только работникам организации. Произведенные ими расходы имеют документальное подтверждение.

Денежные расчеты со сторонними организациями и учреждениями ООО «Дисконт Центр» осуществляет путем безналичных расчетов через расчетные счета в банках. Расчетный счет открыт в банке один, и он является основным счетом для организации. При открытии расчетного счета ООО «Дисконт Центр» заключило договор банковского счета, в котором отражен перечень банковских услуг по расчетному и кассовому обслуживанию организации, условия размещения средств на счете организации, права и обязанности сторон и др.

Учитывая высокую финансовую ответственность за просрочку платежей в ООО «Дисконт Центр» особое внимание уделяется планированию потоков денежных средств, причем предусматривается не только соответствие поступления и расходования денежных активов, но и наличие определенных резервов в форме остатка свободных денежных средств Анализ денежных средств является одним из важнейших направлений деятельности главного бухгалтера ООО «Дисконт Центр».

Первой стратегической целью по управлению кассовыми операциями в ООО «Дисконт Центр» является совершенствование системы бюджетных платежей. Достижение данной цели осуществляется путем реализации нескольких мероприятий, одним из которых является минимизация наличного денежного обращения, сокращение операций на счетах по учету средств для выплаты наличных денег.

В целях совершенствования управления кассовыми операциями в ООО «Дисконт Центр» рекомендуется использовать банковские карты.

Повышение суммы чистого денежного потока исследуемой организации может быть обеспечено так же за счет осуществления следующих основных мероприятий:

1. Снижения суммы постоянных и переменных издержек.

2. Осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат.

3. Осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности текущей деятельности.

4. Постоянного контроля за состоянием расчетов с покупателями, особенно по отсроченным платежам.

Проведенное исследование подтверждает вывод о необходимости оптимизации денежных потоков в организации с целью обеспечения ее экономической и финансовой безопасности.

Подводя итог вышесказанному, можно сделать следующий вывод — традиционные инструменты осуществления платежей занимают значимое место в обществе, поскольку расчетно-платежный механизм — это не только технический способ передачи информации об акте купли-продажи, но и элемент общей хозяйственной структуры, который закреплен социально-экономическим и историческим развитием общества и складывался долгие годы. Вместе с тем развитие экономики любого государства на современном этапе невозможно без высокоэффективной системы денежного обращения и использования современных платежных инструментов. Технические инновации определили возможность функционирования электронных систем платежей, в том числе на основе пластиковых карт.

Таким образом, цель исследования в выпускной квалификационной работе — разработка рекомендаций по совершенствованию организации учета денежных средств на основе изучения их теории и практики, проведение анализа денежных средств для получения информации и разработки рекомендаций по эффективному использованию денежных средств, достигнута

Список использованной литературы Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ (с измен. на 24.

07.09) // СЗ РФ. — 2002. -N 1 (часть I). — Ст. 1.

Часть первая Гражданского кодекса Российской Федерации от 30 ноября 1994 г. N 51-Ф3 Принята Государственной Думой 21 октября 1994 г. // СЗ РФ. ;

1994. -N 32-Ст. 3301

Часть вторая Гражданского кодекса Российской Федерации от 26 января 1996 г. N 14-ФЗ Принята Государственной Думой 22 декабря 1995 г. // СЗ РФ. — 1996. N 5-Ст. 410

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» // СЗ РФ. — 1996.

— N 48. — Ст.

Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ // СЗ РФ. — 1998.-N 31- Ст. 3823

Часть вторая Налогового кодекса Российской Федерации от 5 августа 2000 г. N 117-ФЗ (с измен на 30.

10.09) // СЗ РФ. — 2000. N 32. -Ст. 3340

Трудовой кодекс Российской Федерации от 30 декабря 2001 г. N 197-ФЗ // СЗ РФ. — 2002. -N 1 (часть I).- Ст. 3.

Федеральный закон от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» // СЗ РФ. — 2003. N 21. -Ст. 1957

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» // СЗ РФ. — 1996 г. N 48, ст. 5369

Порядок ведения кассовых операций в Российской Федерации (утв. решением Совета директоров ЦБР 22 сентября 1993 г. N 40) // Экономика и жизнь. 1993. — № 42−43

Постановление Правительства РФ от 6 мая 2008 г. N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» // СЗ РФ. — 2008. N 19 -Ст.2191

Постановление Минтруда РФ от 31 декабря 2002 г. N 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» //Российская газета. 2003. — N 25

Постановление Госкомстата РФ от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» // Экспресс-Закон. -1998. — N 44

Постановление Госкомстата РФ от 25 декабря 1998 г. N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» // Финансовая Россия. — 1999 — N 3

Постановление Госкомстата РФ от 1 августа 2001 г. N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет» // Финансовая газета. -2001. N 36.

Приказ Минфина РФ от 29 июля 1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // Бюллетень нормативных актов федеральных органов исполнительной власти. 1998. — N 23

Приказ Минфина РФ от 27 ноября 2006 г. N 154н «Об утверждении Положения по бухгалтерскому учету „Учет активов и обязательств, стоимость которых выражена в иностранной валюте“ (ПБУ 3/2006)» // Российская газета. 2007. — N 25

Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ ПБУ 4/99» // Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету. — 1999. — N 10

Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» // библиотечка Российской газеты. — 2002. — N 24

Приказ Минфина РФ от 13 июня 1995 г. N 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» // библиотечка Российской газеты.- 2002. N 24

Приказ Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» // библиотечка Российской газеты. — 2004. -N 8

Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01» // Российская газета. 2001. — N 91−92

Приказ Минфина РФ от 25 декабря 2008 г. N 145н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» // Финансовая газета. -2009. — N 5

Приказ Минфина РФ от 30 декабря 2008 г. N 148н «Об утверждении Инструкции по бюджетному учету"// Российская газета. 2009. N 39

Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» // библиотечка Российской газеты. — 2002. — N 24

Положение ЦБР от 5 января 1998 г. N 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (утв. ЦБР 19 декабря 1997 г.) // Вестник Банка России. 1998. N 1

Положение ЦБР от 24 апреля 2008 г. N 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» // Вестник Банка России. 2008. — N 29−30

Положение ЦБР от 5 января 1998 г. N 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (утв. ЦБР 19 декабря 1997 г.) // Вестник Банка России. 1998. — N 1

Положение ЦБР N 2-П «О безналичных расчетах в Российской Федерации» // Вестник Банка России. -2002. — N 74

Указание ЦБР от 20 июня 2007 г. N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» // Вестник Банка России. 2007. — N 39

Письмо ЦБР от 4 октября 1993 г. N 18 О порядке ведения кассовых операций в Российской Федерации // «Бизнес и банки. -1993. — N 45

Письмо ЦБР от 17 июля 2006 г. N 08−17/2540 «О применении Указания Банка России от 14.

11.2001 N 1050-У" // «Учет. Налоги. Право» — «Официальные документы». — 2006 г. -N 35

Письмо УМНС России по г. Москве от 12 августа 2003 г. N 29−12/44 158 // Правовая система Гарант Астахов В. П. Бухгалтерский (финансовый) учет: учебное пособие./ В. П. Астахов. — М.: МАРТ-М, 2008. — 928 с.

Бородина В. В. Все о кассовых операциях: практическое пособие. — М.: Книжный мир, 2008. — С.

54.

Бухгалтерская (финансовая) отчетность: Учеб. пособие для вузов/ В. Д. Новодворский, М. А. Вахрушина, О. В. Ефимова и др.; Под ред. В. Д. Новодворского. — М.: Инфра-М, 2008. — 464 с.

Бухгалтерский учет на малых предприятиях / Под ред. И. А. Толмачева. — М.: Гросс

Медиа РОСБУХ, 2009. — С.

79.

Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю. А. Бабаева. — М.: ЮНИТИ-ДАНА, 2008. — 476 с.

Ведение кассовых операций в иностранной валюте / А. Солнцева // Бюджетные учреждения образования: бухгалтерский учет и налогообложение.- 2009.-N 10. С.5−15.

Глушков И. Е. Бухгалтерский учет на современном предприятии. / И. Е. Глушков. — М.: ЭКОР-КНИГА-М, 2008. — 456 с.

Гулиева С. Р. Нюансы выдачи и возврата подотчетных сумм //Оплата труда в бюджетном учреждении: бухгалтерский учет и налогообложение. — 2009. — N 6. — С.

7.

Зорский М. Автоматизация бухгалтерии — дело тонкое// Московский бухгалтер. — 2008. — № 6 — С. 5

Кассовые операции / под ред. В. В. Никитин // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. — 2008. N 3. -С.

12.

Кассовые операции при УСН / под ред. Ю. Самохвалова //Малая бухгалтерия.- 2008. — N 4. — С.

7.

Кассовые операции в бюджетном учете / под ред. Е. А. Петренко // Аудиторские ведомости.- 2009. N 8. С.8−113.

Кассовые операции с валютой / М. Мошкович // ЭЖ-Юрист.- 2008. N 35. С.3−5.

Кулаго О. А. Автоматизация бухгалтерского учета в вузе //Аудиторские ведомости. — 2009. — N 7. — С.

4.

Можно ли оформлять кассовые документы ручкой с черной пастой?/ Ю. Самохвалова //ЭЖ Вопрос-Ответ.- 2009. N 7. — С.3−7.

Надо ли предпринимателю соблюдать порядок ведения кассовых операций / под ред. С. В. Никитина // Главная книга.- 2009. — N 11. — С.

5.

Никитин В. В. Кассовые операции // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. — 2008. — N 3. — С.-7−13.

Никитин В. В. Кассовые операции // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. — 2008. — N 3. — С.

7.

Организация кассовой работы по-новому / Е. Тюрина // Московский бухгалтер.-2008. N 17. — С.3−7.

Особенности проведения проверки кассовых операций / под ред. А. Беляев // Бюджетные организации: бухгалтерский учет и налогообложение. — 2009. — N 5. — С.

8.

Оформление кассовых документов: нарушения и ответственность / под ред. В. В. Бородина // Аудиторские ведомости. — 2009. — N 10. — С.

18.

Подготовка к квалификационному экзамену // Финансовая газета. Региональный выпуск. — 2008. N 11. — С.

15.

Подотчетники: неоднозначные вопросы учета / Е. М. Филимонова //Главная книга.-2009.-N 18. С.15−21.

Проверка соблюдения Порядка ведения кассовых операций / под ред. С. Валова // Бюджетные учреждения образования: бухгалтерский учет и налогообложение.- 2009.-N 10. — С.11−16.

Расчеты наличными / под ред. И. А. Толмачев. — М.: Гросс

Медиа, 2009. — С.

25.

Расчеты наличными / Толмачев И. А. .- М.: Гросс

Медиа РОСБУХ, 2009. — С. 159.

Самохвалова Ю. Кассовые операции при УСН // Малая бухгалтерия. — 2008. — N 4. -С. 5.

Сатин Д. Не превысить лимит кассы //Расчет. -2008. — № 3. — С.7

Справочник по упрощенной системе налогообложения / Под ред. Ю. М. Лермонтов. — Система ГАРАНТ, 2008. — С.

98.

УСН. Вопросы по составлению учетной политики и ведению бухгалтерского учета / Т. С. Фролова // Горячая линия бухгалтера. — 2009. N 6. — С.

21.

Учет и ревизия кассовых операций // Т. С. Маслова // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2008. N 18. — С.

8.

Улучшающие изменения в НК РФ по применению упрощенной системы налогообложения / Ю. В. Подпорин // Налоговый вестник.- 2009. N 9. — С.8−13.

Упрощенная система налогообложения / Семенихин В. В. // Налоговый вестник. — 2009. — № 11. -С.4−7.

Щеткин С. Учет кассовых операций бюджетного учреждения // Финансовая газета. — 2008. — N 39. С.

2.

Денежные средства.

Лимит денежных средств.

Денежные документы

Книга учета принятых и выданных кассиром денежных средств (КО-5)

Отдел снабжения

прпр Расход денег в течении дня

Приход денег в течении дня Остаток денег на начало дня

Остаток денег на конец дня

Кассир — договор о материальной ответственности

КАССА

Прием наличных денег при осуществлении наличных расчетов с населением производится с обязательным применением контрольно-кассовой техники (ККТ)

Регистры аналитического и синтетического учета:

— журнал-ордер № 1;

— ведомость № 1.

Поступление денежных средств в российской и иностранной валюте.

Поступление денежных документов.

Выбытие денежных средств в российской и иностранной валюте.

Выбытие денежных документов.

Приходный кассовый ордер ПКО (КО-1)

Кассовая книга (отчет кассира) (КО-4)

Расходный кассовый ордер (КО-2) и другие заменяющие его документы

Журнал регистрации приходных и расходных кассовых ордеров (КО-3)

расчеты по УК, с дочерними предприятиями, внутренними подразделениями

перечисление денежных средств из кассы переводами

оплата наличными материальной помощи, путевок выдача и возврат ссуд расчеты наличными из кассы выдача сумм наличными сдача выручки на счет в банке

выдача заработной платы субсидии наличными

целевое финансирование

доходы наличными

займы и кредиты наличными

расчеты по УК, с дочерними предприятиями, внутренними подразделениями

расчеты наличными в кассу

получение выручки наличными

получение наличных из банка

Приводящие к уменьшению

наличных (расход)

Приводящие к увеличению

наличных (приход)

Хозяйственные

операции по кассе

Измерители хозяйственной операции могут быть натуральными (в единицах веса, размеров), трудовыми (в человеко-часах) и денежными, отсутствие измерителя в документе лишает его учетно-расчетной базы

Измерители хозяйственной операции

На документе должны быть подписи ответственных лиц с расшифровкой их должностей, первая подпись должна принадлежать распорядителю кредитов (директору, ректору образовательного учреждения), вторая — главному бухгалтеру.

Подписи ответственных лиц

Содержание хозяйственной операции

При нечетком написании или отсутствии даты документ теряет временной период, в котором должен осуществляться его учет, фактически такой документ не имеет юридической силы.

Дата составления

Часто с наименованием должны быть указаны платежные, налоговые, регистрационные и почтовые реквизиты сторон (юридических и физических лиц), участвующих в проведении данной хозяйственной операции, отраженной в документе. Документ, в котором нет наименования и реквизитов хотя бы одной из сторон операции, теряет свою адресность и не может быть принят к исполнению.

Наименование сторон

Содержание хозяйственной операции вытекает из наименования документа, в котором оно отражено в общей форме, необходимость строгого соответствия наименования документа содержанию проводимых хозяйственных операций определяется принципом объективности регистрации при бухгалтерском учете.

Заключает в себе финансово-экономическое содержание хозяйственной операции, документ без наименования, а также документы с неясным, плохо читаемым наименованием не имеют юридической силы.

Наименование документа

Содержание описания

Наименование реквизита

Требования к оформлению первичных документов бухгалтерского учета

Бухгалтер -кассир

Бухгалтеркассир

Юридический

отдел

Отдел

кадров

Бухгалтерия