Кредитные риски: оценка и методы регулирования

Среди многообразия рискообразующих факторов целесообразно выделить макрои микроэкономические. Исследование макроэкономических факторов показало, что ведущим фактором является общее состояние экономики, а также региона, в котором банк развивает свою деятельность. Кроме того, среди них выделяются факторы, обусловленные уровнем инфляции, а также темпами роста ВВП. Существенную роль играет активность… Читать ещё >

Кредитные риски: оценка и методы регулирования (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА I. КРЕДИТНЫЙ РИСК В СИСТЕМЕ БАНКОВСКИХ РИСКОВ

- 1. 1. ТИПОЛОГИЯ КРЕДИТНОГО РИСКА

- 1. 2. ВЗАИМОСВЯЗЬ КРЕДИТНОГО И ДРУГИХ ВИДОВ БАНКОВСКИХ РИСКОВ

- 1. 3. ФАКТОРЫ БАНКОВСКОГО КРЕДИТНОГО РИСКА

- ВЫВОДЫ ПО I ГЛАВЕ

- ГЛАВА II. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА, ОЦЕНКИ И РЕГУЛИРОВАНИЯ КРЕДИТНОГО РИСКА КОММЕРЧЕСКОГО БАНКА

- 2. 1. ОРГАНИЗАЦИЯ ПРОЦЕССА УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В КОММЕРЧЕСКОМ БАНКЕ

- 2. 1. 1. Принципы построения системы управления кредитным риском в банке ОАО «УРАЛСИБ»

- 2. 1. 2. Структура управления кредитным риском в банке ОАО «УРАЛСИБ»

- 2. 2. КРЕДИТНЫЙ ПОРТФЕЛЬ В СИСТЕМЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ

- 2. 3. МЕТОДЫ РЕГУЛИРОВАНИЯ БАНКОВСКОГО КРЕДИТНОГО РИСКА

- 2. 3. 1. Методы регулирования банковского кредитного риска в ОАО «УРАЛСИБ» на уровне заёмщика Изучение кредитной истории: бюро кредитных историй

- 2. 3. 2. Методы регулирования банковского кредитного риска в ОАО «УРАЛСИБ» на уровне кредитного портфеля коммерческого банка

- 2. 1. ОРГАНИЗАЦИЯ ПРОЦЕССА УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В КОММЕРЧЕСКОМ БАНКЕ

- 3. 1. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЗАЁМЩИКА В СИСТЕМЕ РЕГУЛИРОВАНИЯ БАНКОВСКИМ КРЕДИТНЫМ РИСКОМ В ОАО «УРАЛСИБ»

- 3. 1. 1. Оценка кредитоспособности заёмщика — юридического лица

- 3. 2. АНАЛИЗ И ОЦЕНКА КРЕДИТНОГО ПОРТФЕЛЯ БАНКА ОАО «УРАЛСИБ»

- 3. 3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ СТРАТЕГИИ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В БАНКЕ «УРАЛСИБ» ВЫВОДЫ ПО III ГЛАВЕ

Для того чтобы учесть в цене кредита степень риска непогашения ссуды ОАО «УРАЛСИБ» применяет рейтинговую оценку кредитов путем начисления очков по заранее принятым критериям. После подсчета и суммирования очков по перечисленным в таблице группам факторов определяется общий рейтинг, т. е. уровень кредитного риска по ссуде 1, 2, 3 и т. д. Каждому уровню соответствует определенная частота неплатежей, рассчитанная на основе прошлого опыта. Так, если сумма очков соответствует первому уровню, то частота непогашения кредита 0,5%. Это означат, что в этой категории заемщиков происходит одно непогашение кредита на 200 случаев. Для четвертого уровня этот показатель уже равен трем неплатежам на каждые 100 кредитов. Наиболее важными факторами, определяющими рейтинг кредита, являются цель кредита, размер кредита и общий размер возможных потерь, связанный с заемщиком, отрасль, в которой работает заемщик, финансовое положение и прошлые кредиты заемщика. Можно дать следующее общее описание каждого класса кредита (см. таблицу 6).

Таблица 6 — Рейтинг кредитов Рейтинг Классификация Состояние или описание 1 «Прайм» Заемщик с высочайшим кредитным рейтингом, известен великолепным обслуживанием долга, мощный денежный поток, первоклассный залог, привлекательные характеристики займа (назначение, срок, схема погашения, отрасль) 2 Высокого качества Заемщик с хорошим финансовым положением, хорошая кредитная предыстория, солидный залог, привлекательные характеристики займа 3 Удовлетворительный Заемщик с приемлемым финансовым положением, хорошо погашал долги в прошлом, приемлемый залог 4 Предельный Слабый заемщик, недостаточный залог, кредит слишком велик по отношению к капиталу заемщика, необходимы постоянное внимание и гарантия 5 Хуже предельного Возвращение долга сомнительно, ситуация, требующая специальной работы по погашению долга, выделен в категорию сомнительных при проведении банковского надзора С учетом этих данных определяется ставка по ссуде. Если это краткосрочная самоликвидирующаяся ссуда заемщику с хорошей репутацией, то ставка будет близка к базовой. С увеличением риска и ухудшением надежности заемщика возрастает накидка на базовую ставку как способ возмещения потерь в случае возможного непогашения по ссуде.

Оценка ОАО «УРАЛСИБ» кредитоспособности на основе анализа денежных потоков.

Анализ кредитоспособности заемщика на основе финансовых коэффициентов имеет ряд недостатков, которые можно компенсировать анализом денежных потоков клиента, а именно через определение чистого сальдо различных его поступлений и расходов за определенный период.

Приток средств за период будет включать следующие элементы:

прибыль;

амортизация;

создание резервов будущих расходов;

высвобождение средств из запасов, дебиторской задолженности, основных фондов, прочих активов;

рост кредиторской задолженности;

увеличение прочих пассивов;

получение новых ссуд;

увеличение акционерного капитала.

Отток средств за тот же период будет включать:

дополнительное вложение средств в запасы, дебиторскую задолженность, основные фонды, прочие активы;

сокращение кредиторской задолженности;

уменьшение прочих пассивов;

отток акционерного капитала;

финансовые расходы (проценты, налоги, дивиденды);

погашение ссуд.

Разница между притоком и оттоком средств определяет величину общего денежного потока.

Для анализа денежного потока берутся данные как минимум за три года. Если клиент имел устойчивое превышение притока над оттоком средств, то это свидетельствует о его финансовой устойчивости и соответственно о кредитоспособности. Колебания величины общего денежного потока говорят о более низком рейтинге клиента. Систематическое превышение оттока над притоком средств характеризует клиента как некредитоспособного.

На основании соотношения величины общего денежного потока и размера долговых обязательств клиента определяется его класс кредитоспособности 1 класс — 0,75; 2 класс — 0,30; 3 класс — 0,25; 4 класс — 0,20 и 5 класс — 0,15.

Анализ денежного потока позволяет сделать вывод о слабых местах управления предприятием. Для решения вопроса о целесообразности выдачи ссуды на относительно длительный период анализ денежного потока делается не только на основе фактических данных за истекший период, но и прогнозных данных на планируемый период.

Оценка ОАО «УРАЛСИБ» кредитоспособности на основе анализа делового риска. Деловой риск связан с прерывностью кругооборота фондов, возможностью не завершить эффективно этот кругооборот. Анализ такого риска позволяет прогнозировать достаточность источников погашения ссуды. Тем самым он дополняет способы оценки кредитоспособности клиентов Банка.

Факторы делового риска связаны с отдельными стадиями кругооборота фондов. Можно отметить следующий ряд таких факторов:

надежность поставщиков;

диверсифицированность поставщиков;

сезонность поставок; длительность хранения сырья и материалов;

наличие складских помещений и потребность в них;

порядок приобретения сырья и материалов;

факторы экологии;

мода на сырье и материалы;

уровень цен на приобретаемые ценности, транспортировку;

соответствие транспортировки характеру груза;

риск ввода ограничений на вывоз и ввоз импортного сырья и материалов.

Деловой риск также связан с недостатками законодательной основы для совершения и завершения кредитуемой сделки, а также со спецификой отрасли заемщика. Необходимо учитывать влияние на развитие данной отрасли альтернативных отраслей, систематического риска по сравнению с экономикой в целом, подверженность отрасли цикличности спроса, постоянство результатов в деятельности отрасли.

Для большинства факторов могут быть разработаны балльные оценки. В зависимости от количества учтенных факторов и принятой шкалы разрабатывается таблица определения класса кредитоспособности заемщика на основе делового риска (см. таблицу 7).

Таблица 7 — Определение класса кредитоспособности от вероятности риска (в баллах) Вероятность риска Баллы Класс кредитоспособности нерисковая сделка более 100 I минимальный риск 80—100 II средний риск 50—79 III высокий риск 30—49 IV полный риск 0—29 V

3.

2. АНАЛИЗ И ОЦЕНКА КРЕДИТНОГО ПОРТФЕЛЯ БАНКА ОАО «УРАЛСИБ»

Отдел кредитования частных клиентов ОАО «УРАЛСИБ». Итоги работы за 2008 год.

На 2008 год перед Отделением установлен план по увеличению остатка ссудной задолженности физических лиц на 1 442 777 т.р. (с 2 857 млн.

руб. до 4 300 млн.

руб.) или 50,5%. (плановый прирост остатка ссудной задолженности на 75% больше фактически достигнутого показателя в 2007 году (823 млн.

руб).

За 7 месяцев 2008 года прирост срочной ссудной задолженности населения составил 451 357 т.р. (для сравнения, в целом по РК, за 7 месяцев 2008 года остаток ссудной задолженности населения увеличился на 13,6%). Бизнес-план на 01.

08.08г. выполнен на 92,79% (-257,1 млн.

руб.).

Остаток срочной ссудной задолженности на 01.

08.08г. = 3 308,6 млн.

р. при плане 3 565,7 млн.

руб. (см. таблицу 8).

Учитывая, что в среднем в месяц погашается порядка 60% от суммы выдаваемых кредитов, для обеспечения планового прироста выдача во 2 полугодии 2008 года должна составить 2651 млн.

руб. (в 2,5 раза больше, чем фактически выдано в 1 полугодии 2008 года -1 059 млн.

руб.) или в среднем по 441 млн.

руб. в месяц (для справки: максимальный объем выдачи кредитов в 2008 году был в июне 2008 года и составил 224,3 млн.

руб) (см. таблицу 9).

Таблица 8 — Остаток ссудной задолженности Наименование показателя 01.

02.08 01.

03.08 01.

04.08 01.

05.08 01.

06.08 01.

07.08 01.

08.08 Выполнение бизнес-плана, % 99,8% 98,8% 98,4% 97,4% 95,6% 94,7% 92,79

Таблица 9 — Показатели работы 2008 года

2008 год Выдача, тыс.

руб. Кол-во договоров, шт. Прирост, тыс.

руб. Январь 128 887 571 23 368

Февраль 120 553 588 8377

Март 173 668 654 54 256

Апрель 219 225 878 108 111

Май 192 377 823 79 165 Июнь 224 332 1229 109 139

Итого за 1полугдие 2008 г. 1 059 312 4722 382 417

Июль 199 158 868 68 939

Для сравнения приведем показатели 2007 г. (см. таблицу 10)

Таблица 10 — Показатели работы 2007 года

2007 года Выдача, тыс.

руб. Кол-во договоров, шт. Прирост, тыс.

руб. Январь 74 126 481 — 11 650 Февраль 100 949 575 14 757

Март 182 809 908 82 562

Апрель 186 823 949 84 012

Май 170 629 1015 75 085

Июнь 176 097 1057 84 437

Итого за 1полугодие 2007 г. 893 492 5032 329 202 Июль 177 824 981 68 582

Средняя сумма кредита по Отделению в 1 полугодии 2008 года сложилась на уровне 224 т.р., в то время, как в 1 полугодии 2007 года средняя сумма кредита составляла 177 т.р. В июле 2008 г. средняя сумма кредита составила — 229,4 тыс. руб, в июле 2007 г. — 181,2 тыс. рублей (см. таблицу 11).

Таблица 11 — Средняя сумма кредита Средняя сумма кредита в 2007 году: Средняя сумма кредита в 2008 году: 219 т.р. 275,8 т.р. 184 т.р. 195,8 т.р. 137 т.р. 150,9 т.р. 88 т.р. 109,9 т.р.

Факторы, отрицательно повлиявшие на выполнение плана:

— значительное погашение кредитов: при выдаче 1 258 млн.

руб. прирост составил 451,3 млн.

руб.;

— недостаточный спрос на кредиты;

— банки-конкуренты.

Ссудный портфель по физ.

лицам на 01.

08.08г составил 3 308 тыс.

руб.

«Жилищные кредиты» (см. таблицы 12,13,14)

Таблица 12 — Приоритетное направление. Объем выдачи «жилищных» кредитов Показатели по «Жилищным кредитам» 2007 год 2008 год Количество выданных кредитов, шт. 662 450 Выдано, тыс. руб. 633 853 505 365 Прирост, тыс. руб. 455 608 350 779

Таблица 13 — Доля «Жилищных кредитов» в общем объеме выдачи кредитов

2007 год 2008 год Доля «Жилищных кредитов» в общем объеме выдачи кредитов, % 31,1 40,1

Таблица 14 — Средняя сумма «Жилищных кредитов»

2007 год 2008 год Средняя сумма «Жилищных кредитов», тыс. руб. 957 1 123

Основной объем «жилищных» кредитов предоставляется на приобретение недвижимости на вторичном рынке (см. таблицу 15).

Таблица 15 — Доля «Жилищных кредитов» в кредитном портфеле

01.

01.08г. 01.

08.08г. Доля «Жилищных кредитов» в кредитном портфеле, % 36,2 42,0

«Автокредиты» (см. таблицы 16, 17,18)

Таблица 16 — Приоритетное направление. Объем выдачи «Автокредитов»

Показатели по «Автокредитам» 2007 год 2008 год Количество заключенных кредитных договоров, шт. 472 293 Выдано, тыс.

руб. 198 857 130 746 Прирост, тыс.

руб. 166 262 79 357

Таблица 17 — Доля «Автокредитов» в общем объеме выдачи кредитов

2007 год 2008 год Доля «Автокредитов» в общем объеме выдачи кредитов, % 10,0 10,4

Таблица 18 — Доля «Автокредитов» в кредитном портфеле

2007 год 2008 год Доля «Автокредитов» в кредитном портфеле, % 6,4 — 7,9

«Кредиты предпринимателям»

Объемы кредитования предпринимателей в 2008 году выше, чем в 2007 году.

В 2007 году было выдано 82 кредита предпринимателям на сумму 40 млн.

руб. За 1 полугодие 2008 года выдано 42 кредита на сумму 49 750 т.р.

Количество кредитующихся ИП на 01.

07.08г. составило 304 заемщика, на 01.

01.08 г. было 222 заемщика.

Остаток ссудной задолженности предпринимателей за 6 месяцев 2008 года вырос на 73,1 млн.

р. и составил 149,2 млн.

руб.

В целях информирования предпринимателей, находящихся в Отделении на РКО, осуществлена раздача рекламных материалов через операционистов РКО.

«Просроченная задолженность»

В ОАО «УРАЛСИБ» по состоянию на 01.

08.08г. кредитуется 22 836 заемщиковфизических лиц, ссудная задолженность которых составляет 3 325 102 153 руб. При этом просроченная ссудная задолженность физических лиц по состоянию на 01.

08.2008г. составила 16 521 148,23 руб. по 590 договорам.

Удельный вес просроченной ссудной задолженности в кредитном портфеле по населению по состоянию на 01.

08.08г. — 0,49%. (на начало года — 0,43%).

Удельный вес кредитов, содержащих просроченную ссудную задолженность по платежам свыше 90 дней в ссудной задолженности физ.

лиц по состоянию на 01.

08.08г. — 0,78% (при плановом показателе 0,77%). Сумма — 25 945 578,01 рублей. Негативное влияние на данный показатель, приведшее в результате к невыполнение планового задания по данному показателю, оказал переход в группу кредитов с просроченной задолженностью свыше 90 дней ипотечного кредита в сумме 2,3 млн.

руб. (см. таблицу 19).

Таблица 19 — В разрезе видов кредитов на 01.

07.2008 года просроченная задолженность Виды кредитов Остаток ссудной задолженности, всего, включая просроченную задолженность В т.ч. просроченная ссудная задолженность, тыс.

руб. Уд. вес просроченной задолженности по сумме в общем остатке, %

Сумма, тыс. руб. Кол-во договоре в, ед. Сумма, тыс.

руб. Кол-во договоров, ед.

«Жилищные кредиты» 1 344 078 2197 559 18 0,04 «На неотложные нужды» 1 571 682 17 826 13 679 576 0,87 «Пенсионный кредит» 28 533 758 109 12 0,38 «Доверительный кредит» 48 280 1 224 315 24 0,65 «Автокредит» 249 534 702 636 22 0,25 «Корпоративный кредит»

0 Кредиты индивидуальным предпринимателя

0,44 Кредиты без обеспечения

75 588

2 712

1 363

1,8 Всего 3 255 090 22 839 15 449 661 0,47 Таким образом наихудшее качество кредитного портфеля — по кредитам, предоставленным без обеспечения, а также по кредитам «неотложные нужды».

Перспективы, направления деятельности:

В течение 1 полугодия 2008 года продолжилось изменение структуры кредитного портфеля по населению: рост доли целевых кредитов и снижение доли нецелевых. Растет информированность населения о кредитовании и, как результат, предпочтение отдается целевым кредитам («Автокредиты», «Жилищные кредиты»).

Так, если на 01.

01.08г. доля кредитов «на неотложные нужды» в кредитном портфеле составляла 68,5%, то на 01.

08.08г. доля этих кредитов снизилась до 47,48%.

Продолжается тенденция снижения количества кредитующихся заемщиков при росте объема кредитного портфеля. Т.о. имеет место преобладающая выдача меньшего количества кредитов, но с большей суммой (целевых кредитов), при значительном объеме гашения кредитов и закрытии нецелевых кредитов «на неотложные нужды» (см. таблицу 20).

Таблица 20 — Кредитный портфель Даты 01.

01.08 01.

08.08 Изменения Кредитный портфель, тыс.

руб. 2 869 459 3 325 102 + 455 643 Количество договоров, ед. 23 083 22 836 -247

ОКЧК установлены плановые показатели:

— по моментному остатку срочной ссудной задолженности физ.

лиц;

— по удельному весу кредитов, содержащих просроченную задолженность по платежам свыше 90 дней, в ссудной задолженности физ.

лиц;

— по комиссионным доходам;

— по удельному весу «Автокредитов» в общем остатке срочной ссудной задолженности населения;

— по удельному весу «Жилищных кредитов» в общем остатке срочной ссудной задолженности населения (см. таблицу 21).

Таблица 21 — По состоянию на 01.

08.08г. выполнение Показатели: План Выполнение 1. Моментный остаток срочной ссудной задолженности физ.

лиц, тыс.

руб. 3 565 700 3 308 581 или 92,79% 2. Удельный вес кредитов, содержащих просроченную задолженность по платежам свыше 90 дней, в ссудной задолженности физ.

лиц 0,77 0,78 3 Комиссионные доходы тыс руб. 21 110 99 249 4. Удельный вес «Автокредитов» в общем остатке срочной ссудной задолженности населения, % 8,66 7,90 5. Удельный вес «Жилищных кредитов» в общем остатке срочной ссудной задолженности населения, %. 41,84 42,00

Из установленных показателей выполнен по состоянию на 01.

08.08г. только одинудельный вес «Жилищных кредитов» в общем остатке срочной ссудной задолженности населения, %.

1. Для выполнения планового показателя по моментному остатку срочной ссудной задолженности физ.

лиц выдача кредитов во 2-м полугодии 2008 года должна составить 2 651 млн.

руб. (в 2,5 раза больше, чем фактически выдано в 1 полугодии 2008 года — 1 059 млн.

руб.) или в среднем по 441 млн.

руб. в месяц (для справки: максимальный объем выдачи кредитов в 2008 году был в июне 2008 года и составил 224,3 млн.

руб). Существенных резервов для выполнения планового показателя по остатку срочной ссудной задолженности нет. Учитывая сложившиеся фактические показатели, ожидаемый прирост кредитного портфеля до конца года составит ещё порядка 600 млн.

руб., обеспечив остаток срочной ссудной задолженности на 01.

01.09г. — 3 840 млн.

руб. при плане 4 300 млн.

руб. Процент выполнения плана — 89%. Ожидаемый остаток на 01.

09.08г. — 3 383 млн.

руб. (прирост 75 млн.

руб.). В целях выполнения плана первоочередное внимание будет уделяться развитию целевых кредитов («Автокредитов» и «Жилищных кредитов» с крупными суммами и на длительный срок).

2.Показатель «Удельный вес кредитов, содержащих просроченную задолженность по платежам свыше 90 дней, в ссудной задолженности физ.

лиц" на все отчетные даты, кроме 01.

07.08г., 01.

08.08г. выполнялся. Причиной невыполнения на явился переход в группу с просроченной задолженностью свыше 90 дней одного ипотечного кредита на крупную сумму — 2,3 млн.

руб. В дальнейшем будут взяты на особый контроль крупные, прежде всего, ипотечные кредиты с просроченной задолженностью до 90 дней для принятия исчерпывающих мер в целях недопущения перехода этих кредитов в категорию с просроченной задолженностью свыше 90 дней.

3."Удельный вес «Автокредитов» в общем остатке срочной ссудной задолженности населения, %". Плановый показатель не выполняется с 01.

06.08г. Снижение выдачи «автокредитов» связано со снижением объемов продаж автомобилей в автосалонах (сезонное снижение спроса), а также в некоторой степени и ростом процентных ставок по кредитам. В целях исправления положения будут проводиться мероприятия, предусмотренные планом организационных мероприятий, направленные на повышение спроса на кредиты со стороны населения, а также на укрепление взаимодействия автосалонов и банка (см. таблицу 22).

Таблица 22 — Прогнозное выполнение плановых показателей Показатели: 01.

10.08 01.

01.09 1. Моментный остаток срочной ссудной задолженности физ.

лиц, тыс.

руб. 3 460 000

или 89,6% 3 800 000

или 88,3% 2. Удельный вес кредитов, содержащих просроченную задолженность по платежам свыше 90 дней, в ссудной задолженности физ.

лиц 0,74 0,70 3. Комиссионные доходы, тыс.

руб. 4. Удельный вес «Автокредитов» в общем остатке срочной ссудной задолженности населения, % 9,60 11,00 5. Удельный вес «Жилищных кредитов» в общем остатке срочной ссудной задолженности населения, %. 44,00 47,00

В 1 полугодии 2008 года проведена следующая работа по основным направлениям кредитования:

«Жилищные кредиты»

— реклама в СМИ

— организовано взаимодействие на постоянной основе с фирмами-партнерами (учебные семинары, консультации, обмен рекламно-информационными материалами, совместные акции (День клиента в Банке с участием фирм-партнеров).

— обучающие семинары для кредитных инспекторов

— проведена встреча по вопросу взаимодействия в рамках реализации подпрограммы «Обеспечение жильем молодых семей».

— заключено соглашение о сотрудничества с риэлторскими агентствами.

— проведена презентация «Жилищных кредитов» для населения с участием риэлторов, застройщиков, страховщиков.

«Автокредитование»

— реклама в СМИ

— обеспечено постоянное взаимодействие Банка и автосалонов, обеспечение рекламной информацией, обучающие семинары, консультации, обмен рекламно-информационными материалами.

— обучающие семинары для кредитных инспекторов по теме «Автокредитование»

— с 12.

04.08г. организовано сотрудничество и выездное рабочее место кредитного инспектора в автосалоны по субботним дням.

3.

3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ СТРАТЕГИИ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В БАНКЕ «УРАЛСИБ»

Кредитная стратегия ОАО «УРАЛСИБ» будет направлена на достижение следующих задач:

— формирование постоянного круга надежных и рентабельных клиентов — заемщиков, активно использующих весь спектр предоставляемых услуг;

— наращивание сбалансированного по рискам кредитного портфеля, обеспечивающего максимальную доходность активов Банка.

Важнейший принцип кредитной работы — индивидуальный подход к построению каждого кредитного проекта для нахождения экономически обоснованной и взаимовыгодной схемы кредитования. При выборе заемщика соображения возвратности преобладают над соображениями доходности.

ОАО «УРАЛСИБ» будет проводиться дальнейшее совершенствование системы расчетов с использованием системы Банк-Клиент, возможен перевод системы на Интернет-технологии.

Проведение операций на межбанковском кредитном рынке рассматривается с точки зрения активного управления ликвидностью ОАО «УРАЛСИБ», а не только как источник дохода. Работа на межбанковском рынке в 2008 году будет проводиться в основном с постоянным кругом надежных банков-контрагентов, с поддержанием уже имеющихся и открытием новых непокрытых и покрытых кредитных линий на Банк.

Конверсионные операции рубль/доллар и рубль/евро рассматриваются не как источник основного дохода, а как возможность поддержания ликвидности в резерве валют, и хеджирования собственных валютных рисков. Операции по другим валютам предполагается проводить в рамках потребностей клиентуры.

Недостаток надежных объектов для вложения средств, снижение доходности финансовых инструментов и сравнительной привлекательности валютных активов, привели к снижению доходности банковского бизнеса. Одновременно отмечается рост издержек на поддержание текущей деятельности Банка в связи с инфляцией, изменениями в законодательстве и другими факторами. Это заставляет искать пути повышения рентабельности и конкурентоспособности банка в целом.

В качестве первоочередных целей по повышению эффективности своей деятельности на 2009 год ОАО «УРАЛСИБ» ставит:

— повышение узнаваемости бренда путем проведения разработанной маркетинговой политики;

— совершенствование системы профит — центров с целью оптимизации затрат. Внедрение механизмов финансовой диагностики и оперативного мониторинга рентабельности продуктов, подразделений и клиентов. Создание нормативной базы для саморазвивающейся бизнес — среды;

— повышение профессионального уровня сотрудников Банка;

— проведение мероприятий по переходу на бухгалтерский учет в соответствии с международными стандартами финансовой отчетности;

— налаживание механизма модификации существующих и разработки новых банковских продуктов, увеличение объемов их продаж.

С целью более полного удовлетворения потребностей имеющихся клиентов, привлечения новых и снижения себестоимости розничных банковских продуктов, ОАО ОАО «УРАЛСИБ» намерен продолжить активную работу по перенесению типовых банковских операций в автоматизированные офисы (комплексное обслуживание, совмещающее все большее количество банкоматов, устройства cash-in, информационные терминалы и многое другое) и внедрению их в системы дистанционного обслуживания с использованием мобильных телефонов и Интернет.

Кредитная политика ОАО «УРАЛСИБ» строится на основе соблюдения таких общепринятых принципов кредитования, как срочность, возвратность, платность и обеспеченность.

Основными приоритетами кредитной политики являются:

— кредитование предприятий и организаций, входящих в структуру ОАО «УРАЛСИБ»;

— кредитование компаний — партнеров;

— кредитование предприятий отраслей, обеспечивающих развитие и техническое обновление производственных мощностей предприятий и организаций.

Сейчас ОАО «УРАЛСИБ» занимает лидирующие позиции практически по всем показателям. Его доходы с каждым годом только увеличиваются. Упрочнению завоеванных конкурентных позиций способствует последовательное развитие продуктового ряда, его адаптация к потребностям отдельных клиентных групп, применение самых современных банковских технологий и стандартизация продуктов и услуг в рамках региональной сети Банка.

Планом стратегического развития ОАО «УРАЛСИБ» на 2009;2015 года, принятым Советом директоров, предусматривается увеличение совокупных активов банка к 2010 году до 40 млрд. долларов, а к 2015 году — до 80 млрд. долларов. Банк планирует занимать лидирующие позиции во всех регионах России, а также заметно продвинуть свои позиции за пределами страны в таких сегментах, как малый и средний бизнес и корпоративный бизнес, постоянно совершенствуя и укрепляя свою кредитную политику.

Цель ОАО «УРАЛСИБ» — довести долю своего присутствия на банковском рынке Российской Федерации до 40%, а в других странах СНГ — до 20%.

Не последнюю роль в достижении этих показателей будут играть региональные дочерние банки и компании. Их динамичный и адаптированный к условиям страны присутствия экспорт апробированных и успешно работающих. В России продуктовых линеек и технологических решений, технологическая модернизация, соответствующие структурные перемены, прежде всего в плане выделения розничного направления в отдельный бизнес, и, как результат, формирование системы, способной вырабатывать и поддерживать в эффективной форме предложения, упреждающие клиентские потребности, — вот основные слагаемые выполнения данной задачи. Активы ОАО «УРАЛСИБ» предполагается консолидировать в единую систему банковского холдинга, способного на единых организационных и технологических началах обеспечивать развитие бизнеса и расширение его географии. Естественно, сто, анализируя «плацдарм» для расширения экспансии, банк в первую очередь определяет свои намерения на самом обширном рынке — рынке России. ОАО «УРАЛСИБ» ставит перед собой задачи и цели, которые он намерен достичь уже к концу 2009 года.

Задачи, которые перед собой поставил ОАО «УРАЛСИБ» на ближайшие 2 года можно представить в виде дерева целей.

Главная стратегическая цель Завоевать к 2010 году лидирующую позицию, одно из первых мест на рынке банкоских услуг, прежде всего кредитных Цель первого уровня Открыть еще 5 филиалов в российских регионах Цель второго уровня Внедрить новые технологии и усовершенствовать условия предоставления услуг кредитованя, сделать их еще более доступными для всех клиентов Цель третьего уровня Тем самым привлечь новых клиентов, увеличить размер кредитного портфеля Цель четвертого уровня Наладить связи с крупными предприятиями, предложить им свое сотрудничество Цель пятого уровня Участвовать в различных благотворительных акциях Рисунок 5 — Дерево целей для ОАО «УРАЛСИБ»

Как было отмечено, под управлением риском (регулированием риска) понимают мероприятия, направленные на минимизацию соответствующего риска и нахождение оптимального соотношения доходности и риска, включающие оценку, прогноз и страхование соответствующего риска.

Управление рисками ОАО «УРАЛСИБ» осуществляется в несколько этапов:

выявление содержания рисков, возникающих в связи с осуществлением данной деятельности;

определение источников и объемов информации, необходимыхдля оценки уровня риска;

выбор критериев и методов для оценки вероятности реализации риска, построение шкалы риска;

выбор или разработка метода страхования риска;

5)ретроспективный анализ результатов управления риском и осуществление необходимой коррекции по предыдущим пунктам.

Отметим, что наиболее часто встречающиеся недостатки в банковской деятельности, свидетельствующие о серьезных проблемах в отношении управления кредитным риском, следующие:

отсутствие документа, излагающего кредитную политику банка;

отсутствие ограничений концентрации рисков в кредитномпортфеле;

излишняя централизация или децентрализация кредитного руководства;

плохой анализ кредитуемой сделки;

поверхностный финансовый анализ заемщиков;

завышенная стоимость залога;

недостаточно частые контакты с клиентом;

отсутствие контроля за использованием «ссуд;

плохой контроль за документальным оформлением ссуд;

неполная кредитная документация;

неумение эффективно контролировать и аудировать кредитный процесс.

Для снижения влияния этих недостатков необходимо ОАО «УРАЛСИБ» применять комплекс методов управления кредитным риском. Основные методы регулирования, управления кредитным риском следующие:

диверсификация портфеля активов;

предварительный анализ платежеспособности заемщика илиэмитента;

создание резервов для покрытия кредитного риска;

анализ и поддержание оптимальной (для банка) структуры кредитного портфеля.

Диверсификация ссудного портфеля является наиболее простым и дешевым методом хеджирования риска неплатежа по ссуде. Основные способы, применяемые для обеспечения достаточной диверсификации ссудного портфеля, следующие:

рационирование кредита, которое предполагает: установлениегибких или жестких лимитов кредитования по сумме, срокам, видампроцентных ставок и прочим условиям предоставления ссуд; установление лимитов кредитования по отдельным заемщикам или классам заемщиков в соответствии с финансовым положением; определение лимитов концентрации кредитов в руках одного или группы тесно сотрудничающих заемщиков в соответствии с их финансовым положением;

диверсификация заемщиков по отраслевой принадлежностиможет осуществляться также путем прямого установления лимитовдля всех заемщиков данной группы в абсолютной сумме или по совокупной доле в ссудном портфеле банка;

диверсификация принимаемого обеспечения по ссудам;

применение различных видов процентных ставок и способовначисления и уплаты процентов по ссуде;

диверсификация кредитного портфеля по срокам, имеющая особое значение, поскольку процентные ставки по судам разной срочности подвержены различным колебаниям и уровень косвенно принимаемых на себя деловых рисков заемщика также существенно зависит от срока ссуды.

Реализация данного аспекта управления риском неплатежа по ссуде производится в русле проводимой ОАО «УРАЛСИБ» кредитной политики.

ВЫВОДЫ ПО III ГЛАВЕ

1. Основной инструмент анализа экономической деятельности заемщика — использование финансовых коэффициентов. Общие рекомендации сводятся к двум основным моментам:

— для анализа применяется группа (система) показателей, на основе которых рассчитываются коэффициенты, характеризующие различные стороны деятельности;

— полученные значения коэффициентов сравниваются со значениями, рекомендованными в качестве нормативных.

2. Оценка способности клиента возвратить кредит проводится по следующим направлениям:

проверка кредитоспособности заемщика;

проверка его платежеспособности;

проверка кредитной истории;

проверка банковских счетов клиента;

проведение экспертного анализа рассматриваемого проекта сделки;

анализ технико-экономического обоснования коммерческой сделки.

3. Кредитная стратегия ОАО «УРАЛСИБ» будет направлена на достижение следующих задач:

— формирование постоянного круга надежных и рентабельных клиентов — заемщиков, активно использующих весь спектр предоставляемых услуг;

— наращивание сбалансированного по рискам кредитного портфеля, обеспечивающего максимальную доходность активов Банка.

4. В качестве первоочередных целей по повышению эффективности своей деятельности на 2009 год ОАО «УРАЛСИБ» ставит:

— повышение узнаваемости бренда путем проведения разработанной маркетинговой политики;

— совершенствование системы профит — центров с целью оптимизации затрат. Внедрение механизмов финансовой диагностики и оперативного мониторинга рентабельности продуктов, подразделений и клиентов. Создание нормативной базы для саморазвивающейся бизнес — среды;

— повышение профессионального уровня сотрудников Банка;

— проведение мероприятий по переходу на бухгалтерский учет в соответствии с международными стандартами финансовой отчетности;

— налаживание механизма модификации существующих и разработки новых банковских продуктов, увеличение объемов их продаж.

5. Основными приоритетами кредитной политики являются:

— кредитование предприятий и организаций, входящих в структуру ОАО «УРАЛСИБ»;

— кредитование компаний — партнеров;

— кредитование предприятий отраслей, обеспечивающих развитие и техническое обновление производственных мощностей предприятий и организаций.

ЗАКЛЮЧЕНИЕ

Таким образом, проведя анализ темы «Кредитный риск: оценка и методы регулирования» отметим следующие основные выводы:

1. Кредитный риск — это потенциальная возможность потерь основного долга и процентов по нему, возникающая в результате нарушения целостности движения ссужаемой стоимости, обусловленной влиянием различных рискообразующих факторов.

2. К способам сохранения банковских активов, минимизации потерь и стабильной работы банковской системы в целом относятся:

— оценка банками своего кредитного риска, формирование под него специального резерва на возможные потери по ссудам;

— обеспечение возвратности кредита осуществляется за счет: залога, поручительства, банковской гарантии, гарантией депозита (вклада);

— создание бюро кредитных историй.

3. Среди многообразия рискообразующих факторов целесообразно выделить макрои микроэкономические. Исследование макроэкономических факторов показало, что ведущим фактором является общее состояние экономики, а также региона, в котором банк развивает свою деятельность. Кроме того, среди них выделяются факторы, обусловленные уровнем инфляции, а также темпами роста ВВП. Существенную роль играет активность денежно-кредитной политики Банка России, которая путем изменения учетной процентной ставки во многом определяет спрос на банковские ссуды. Одним из определяющих рискообразующих факторов является уровень развития банковской конкуренции, характеризующийся увеличением концентрации банковского капитала в отдельных регионах и развитием гаммы банковских операций и услуг.

4. Среди микроэкономических факторов большую роль играет уровень кредитного потенциала коммерческого банка, зависящий от общей величины мобилизованных в банке средств, структуры и стабильности депозитов, уровня обязательных резервов в Банке России, общей суммы и структуры обязательств банка. Факторами, оказывающими прямое влияние на возникновение риска невозврата кредита, являются степень риска отдельных видов ссуд, качество кредитного портфеля банка в целом, ценовая политика банка и уровень риск-менеджмента.

5. Кредитная политика ОАО «УРАЛСИБ»:

— представляет собой директивные указания или краткие формулировки, а не инструкцию;

— четко и недвусмысленно определяет цели кредитования; % содержит несколько правил реализации конкретных целей;

— подкреплена документами, содержащими стандарты и инструкции, представляющие собой методическое обеспечение ее реализации.

6. Кредитная политика разрабатывается с учетом стратегии ОАО «УРАЛСИБ», его политики в области управления рисками. Она определяет следующие основные направления кредитной деятельности:

объективные стандарты и критерии, которыми должны руководствоваться банковские работники, отвечающие за выдачу кредитов и управление кредитным портфелем;

основные действия лиц, принимающих стратегические решения в области кредитования;

принципы контроля за качеством управления кредитной деятельностью в банке и работой служб внутреннего и внешнегоаудита.

7. Кредитная политика необходима для обеспечения последовательности действий, диверсификации деятельности банка; делегирования полномочий и определения должностных обязанностей кредитных работников.

8. Банковские риски охватывают все стороны деятельности ОАО «УРАЛСИБ», классификационная структура рисков Банка базируется на концептуальной основе экономического риска. Классификации банковских рисков:

1)тип и вид коммерческого банка;

2)сфера влияния и возникновения банковского риска,

3)состав клиентов банка;

метод расчета риска, степень банковского риска;

распределение риска во времени;

характер учета риска;

возможность регулирования банковского риска, методы такого регулирования.

9. Структура рисков ОАО «УРАЛСИБ» основана также на подразделении банковских рисков на экономические и политические. В свою очередь, и политические, и экономические риски могут быть внешними и внутренними. К внешним относятся риски, непосредственно не связанные с деятельностью банка. На уровень внешних рисков влияет очень большое количество факторов — политические, экономические, демографические, социальные, географические и пр. К внутренним относятся риски, обусловленные деятельностью самого банка, его клиентов (заемщиков) или его конкретных контрагентов.

10. Среди традиционных видов банковской деятельности предоставление кредитов — основная операция, обеспечивающая их доходность и стабильность существования. Выдавая кредиты физическим и юридическим лицам, банк формирует свой кредитный портфель.

11. Кредитный портфель банка — это совокупность остатков задолженности по активным кредитным операциям на определенную дату. Клиентский кредитный портфель является его составной частью и представляет собой остаток задолженности по кредитным операциям банка с физическими и юридическими лицами на определенную дату.

12. Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на покрытие возможных убытков по кредитным операциям).

13. Методы оценки кредитоспособности физических лиц в ОАО «УРАЛСИБ» сводятся к следующим: методика определения платежеспособности, скоринговая модель, анерайтинг, изучение кредитной истории.

14 Для ОАО «УРАЛСИБ» финансовая состоятельность заемщика важна постольку, поскольку он рассчитывает вовремя получить обратно выданную в качестве кредита сумму и проценты на нее.

15. Одним из важных методов оценки кредитного риска является метод оценки кредитоспособности клиента, который осуществляется на основе анализа, направленного на выявление его финансового состояния и его тенденций. Основными целями анализа информации, характеризующей уровень кредитоспособности заемщика, являются:

определение сильных сторон ситуации заявителя;

выявление слабых сторон потенциального заемщика;

определение специфических факторов, являющихся наиболееважными для продолжения успеха заемщика;

возможные риски при кредитовании.

16. Основной инструмент анализа экономической деятельности заемщика — использование финансовых коэффициентов. Общие рекомендации сводятся к двум основным моментам:

— для анализа применяется группа (система) показателей, на основе которых рассчитываются коэффициенты, характеризующие различные стороны деятельности;

— полученные значения коэффициентов сравниваются со значениями, рекомендованными в качестве нормативных.

17. Оценка способности клиента возвратить кредит проводится по следующим направлениям:

проверка кредитоспособности заемщика;

проверка его платежеспособности;

проверка кредитной истории;

проверка банковских счетов клиента;

проведение экспертного анализа рассматриваемого проекта сделки;

анализ технико-экономического обоснования коммерческой сделки.

18. Кредитная стратегия ОАО «УРАЛСИБ» будет направлена на достижение следующих задач:

— формирование постоянного круга надежных и рентабельных клиентов — заемщиков, активно использующих весь спектр предоставляемых услуг;

— наращивание сбалансированного по рискам кредитного портфеля, обеспечивающего максимальную доходность активов Банка.

19. В качестве первоочередных целей по повышению эффективности своей деятельности на 2009 год ОАО «УРАЛСИБ» ставит:

— повышение узнаваемости бренда путем проведения разработанной маркетинговой политики;

— совершенствование системы профит — центров с целью оптимизации затрат. Внедрение механизмов финансовой диагностики и оперативного мониторинга рентабельности продуктов, подразделений и клиентов. Создание нормативной базы для саморазвивающейся бизнес — среды;

— повышение профессионального уровня сотрудников Банка;

— проведение мероприятий по переходу на бухгалтерский учет в соответствии с международными стандартами финансовой отчетности;

— налаживание механизма модификации существующих и разработки новых банковских продуктов, увеличение объемов их продаж.

20. Основными приоритетами кредитной политики являются:

— кредитование предприятий и организаций, входящих в структуру ОАО «УРАЛСИБ»;

— кредитование компаний — партнеров;

— кредитование предприятий отраслей, обеспечивающих развитие и техническое обновление производственных мощностей предприятий и организаций.

Гражданский кодекс Российской Федерации: часть вторая от 26.

01.96 г. № 14-ФЗ О Банках и банковской деятельности: Федеральный закон РФ от 02.

12.90 г. № 395 -1

О Центральном банке РФ (Банке России): Федеральный закон РФ от 10.

07.02. г. № 86 ФЗ О кредитных историях: Федеральный закон РФ от 30.

12.2004 N218-ФЗ О залоге: Закон РФ от 29.

05.92 г. № 2872−1

О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения): Положение ЦБ РФ от 31.

08.1998 г. № 54-П О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности: Положение ЦБ РФ от 26.

03.04 г. № 254 — П О предоставлении ЦБ РФ российским кредитным организациям кредитов без обеспечения: Положение ЦБ РФ от 16.

10.08г. № 323-П О порядке расчета кредитными организациями величины рыночного риска: Положение ЦБ РФ от 14.

11.07г. № 313-П О порядке формирования кредитными организациями резерва на возможные потери: Положение ЦБ РФ от 20.

03.06 г. № 283 — П Об обязательных нормативах банков: Инструкция ЦБ РФ от 16.

01.04 № 110-И Об оценке кредитных рисков в банковской группе: Письмо ЦБ РФ от 07.

05.08г. № 15−1-3−16/2271

Об особенностях оценки кредитного риска по выданным ссудам, ссудной и поравненной к ней задолженности: Указание ЦБ РФ от 23.

12.08г. № 2156-У О Рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга: Приложение к Письму ЦБ РФ от 31.

03.08г. N 36-Т О Методических рекомендациях по проверке правильности расчета кредитными организациями размера рыночного риска: Рекомендации ЦБ РФ от 15.

06.2006 N 85-Т Алексеева Д. Г., Пыхтин С. В., Хоменко Е. Г. Банковское право. — М.: Юристъ, 2007. — 480 с.

Банковское дело/Под ред. Белоглазовой Г. Н., Кроливецкой Л. П. — М.: Финансы и статистика, 2008. — 592 с.

Банковское дело/Под ред. Коробовой Г. Г. — М.: Экономистъ, 2007.-751 с.

Банковское дело. Экспресс курс/ Под ред. Лаврушина О. И.- М.: КНОРУС, 2006. — 344 с.

Глушкова Н. Б. Банковское дело. — М.: Академический Проект; Альма Матер, 2007. — 432 с.

Журавлева Н. В. Кредитование и расчетные операции в России. — М.: Экзамен, 2007. — 284 с.

Костерина Т. М. Банковское дело. — М.: Маркет ДС, 2007. 240 с.

Тавасиев А. М. Основы банковского дела. — М.: Маркет ДС, 2008.-568 с.

Цамеева А. Э. Особенности банковского кредитования. — М.: Инфра-М, 2008.-481с.

Шмакова Н. М. Банковское дело. — М.: Инфра-М, 2007.-376с.

http://www.bankuralsib.ru

Глушкова Н. Б. Банковское дело. — М.: Академический Проект; Альма Матер, 2007. — 432 с.

Глушкова Н. Б. Банковское дело. — М.: Академический Проект; Альма Матер, 2007. — 432 с.

Цамеева А. Э. Особенности банковского кредитования. — М.: Инфра-М, 2008.-481с.

Цамеева А. Э. Особенности банковского кредитования. — М.: Инфра-М, 2008.-481с.

Цамеева А. Э. Особенности банковского кредитования. — М.: Инфра-М, 2008.-481с.

О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности: Положение ЦБ РФ от 26.

03.04 г. № 254 — П

Цамеева А. Э. Особенности банковского кредитования. — М.: Инфра-М, 2008.-481с.

Глушкова Н. Б. Банковское дело. — М.: Академический Проект; Альма Матер, 2007. — 432 с.

О кредитных историях: Федеральный закон РФ от 30.

12.2004 N218-ФЗ

Тавасиев А. М. Основы банковского дела. — М.: Маркет ДС, 2008.-568 с.

Глушкова Н. Б. Банковское дело. — М.: Академический Проект; Альма Матер, 2007. — 432 с.

Тавасиев А. М. Основы банковского дела. — М.: Маркет ДС, 2008.-568 с.

http://www.bankuralsib.ru

http://www.bankuralsib.ru

Тавасиев А. М. Основы банковского дела. — М.: Маркет ДС, 2008.-568 с.

Тавасиев А. М. Основы банковского дела. — М.: Маркет ДС, 2008.-568 с.

Тавасиев А. М. Основы банковского дела. — М.: Маркет ДС, 2008.-568 с.

Тавасиев А. М. Основы банковского дела. — М.: Маркет ДС, 2008.-568 с.

Банковское дело/Под ред. Белоглазовой Г. Н., Кроливецкой Л. П. — М.: Финансы и статистика, 2008. — 592 с.

Банковское дело/Под ред. Белоглазовой Г. Н., Кроливецкой Л. П. — М.: Финансы и статистика, 2008. — 592 с.

Банковское дело/Под ред. Белоглазовой Г. Н., Кроливецкой Л. П. — М.: Финансы и статистика, 2008. — 592 с.

Банковское дело/Под ред. Белоглазовой Г. Н., Кроливецкой Л. П. — М.: Финансы и статистика, 2008. — 592 с.

Банковское дело/Под ред. Белоглазовой Г. Н., Кроливецкой Л. П. — М.: Финансы и статистика, 2008. — 592 с.

Банковское дело/Под ред. Белоглазовой Г. Н., Кроливецкой Л. П. — М.: Финансы и статистика, 2008. — 592 с.

Костерина Т. М. Банковское дело. — М.: Маркет ДС, 2007. 240 с.

Костерина Т. М. Банковское дело. — М.: Маркет ДС, 2007. 240 с.

Костерина Т. М. Банковское дело. — М.: Маркет ДС, 2007. 240 с.

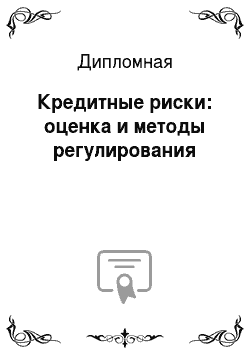

Факторы, влияющие на кредитоспособность заемщика

Условия жизни

Надежность

Достоверность

Хозяйственный опыт

Личные качества

Материальное состояние

Обязательства

Имущество

Доход

Долги

Список литературы

- Гражданский кодекс Российской Федерации: часть вторая от 26.01.96 г. № 14-ФЗ

- О Банках и банковской деятельности: Федеральный закон РФ от 02.12.90 г. № 395 -1

- О Центральном банке РФ (Банке России): Федеральный закон РФ от 10.07.02. г. № 86 ФЗ

- О кредитных историях: Федеральный закон РФ от 30.12.2004 N218-ФЗ

- О залоге: Закон РФ от 29.05.92 г. № 2872−1

- О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения): Положение ЦБ РФ от 31.08.1998 г. № 54-П

- О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности: Положение ЦБ РФ от 26.03.04 г. № 254 — П

- О предоставлении ЦБ РФ российским кредитным организациям кредитов без обеспечения: Положение ЦБ РФ от 16.10.08 г. № 323-П

- О порядке расчета кредитными организациями величины рыночного риска: Положение ЦБ РФ от 14.11.07 г. № 313-П

- О порядке формирования кредитными организациями резерва на возможные потери: Положение ЦБ РФ от 20.03.06 г. № 283 — П

- Об обязательных нормативах банков: Инструкция ЦБ РФ от 16.01.04 № 110-И

- Об оценке кредитных рисков в банковской группе: Письмо ЦБ РФ от 07.05.08 г. № 15−1-3−16/2271

- Об особенностях оценки кредитного риска по выданным ссудам, ссудной и поравненной к ней задолженности: Указание ЦБ РФ от 23.12.08 г. № 2156-У

- О Рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга: Приложение к Письму ЦБ РФ от 31.03.08 г. N 36-Т

- О Методических рекомендациях по проверке правильности расчета кредитными организациями размера рыночного риска: Рекомендации ЦБ РФ от 15.06.2006 N 85-Т

- Алексеева Д. Г., Пыхтин С. В., Хоменко Е. Г. Банковское право. — М.: Юристъ, 2007. — 480 с.

- Банковское дело/Под ред. Белоглазовой Г. Н., Кроливецкой Л. П. — М.: Финансы и статистика, 2008. — 592 с.

- Банковское дело/Под ред. Коробовой Г. Г. — М.: Экономистъ, 2007.-751 с.

- Банковское дело. Экспресс курс/ Под ред. Лаврушина О. И.- М.: КНОРУС, 2006. — 344 с.

- Глушкова Н. Б. Банковское дело. — М.: Академический Проект; Альма Матер, 2007. — 432 с.

- Журавлева Н. В. Кредитование и расчетные операции в России. — М.: Экзамен, 2007. — 284 с.

- Костерина Т.М. Банковское дело. — М.: Маркет ДС, 2007.- 240 с.

- Тавасиев А. М. Основы банковского дела. — М.: Маркет ДС, 2008.-568 с.

- Цамеева А.Э. Особенности банковского кредитования. — М.: Инфра-М, 2008.-481с.

- Шмакова Н.М. Банковское дело. — М.: Инфра-М, 2007.-376с.

- http://www.bankuralsib.ru