Анализ затрат на производство как инструмент Антикризисного Управления

В целях снижения уровня материалоемкости производства обоснованным будет дальнейшее углубленное изучение и анализ материальных расходов, которые включают в себя следующие статьи затрат: сырье (сельскохозяйственная продукция, перерабатываемая предприятиями); упаковочный материал, тара; горючее и смазочные материалы; брак в производстве и прочие материалы. Анализ структуры материальных затрат… Читать ещё >

Анализ затрат на производство как инструмент Антикризисного Управления (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Механизм управления затратами в финансовом оздоровлении предприятия

- 2. Совершенствование анализа затрат по методу «директ-кост»

- 3. Анализ производственных затрат системой «стандарт-кост» как инструмент антикризисного управления

- Заключение

- Список литературы

По этой же причине количество отработанных часов снизилось за три квартала 2009 г на 2574тыс.

часов. При этом годовая производительность труда работников и рабочих в 2008 г. увеличилась (на 750тыс.

руб. и 1330тыс.

руб. соответственно), что объясняется резким снижением численности работников при прежних темпах работы. За три квартала 2009 г. среднегодовая выработка одного работающего снизилась на 1927 тыс.

руб., одного рабочего -на 2690тыс.

руб.

Далее необходимо провести анализ структуры, движения и использования основных средств ОАО КГОК «Ванадий». Данные о наличии, движении и структуре основных средств за 2007;2009гг. приведены в таблицах 5−8.

Таблица 5

Наличие, движение и структура основных средств за 2007 г Группа основных средств Наличие на начало периода Поступило за отчетный период Выбыло за отчетный период Наличие на конец периода тыс. ДОЛЯ, тыс. ДОЛЯ, тыс. ДОЛЯ, тыс. ДОЛЯ, руб. % руб. % руб. % руб. % Здания и сооружения 1 572 601,6 43,0 78 154,2 14,8 0,0 0,0 1 650 755,8 43,0 Силовые машины 694 870,5 19,0 165 309,0 31,3 92 386,1 26,6 767 793,4 20,0 Рабочие машины 841 159,0 23,0 197 356,0 37,3 78 773,2 22,7 959 741,8 25,0 Транспортные средства 512 009,8 14,0 76 217,0 14,4 165 940,4 47,8 422 286,4 11,0 Инструменты 14 628,9 0,4 4 067,0 0,8 7 179,0 2,1 11 516,9 0,3 Другие виды основных средств 21 943,3 0,6 7 542,0 1,4 2 612,5 0,8 26 872,8 0,7 Всего основных средств производственного назначения 3 657 213,0 100,0 528 645,2 100,0 346 891,2 100,0 3 838 967,0 100,0

Таблица 6

Наличие, движение и структура основных средств за 2008 г Группа основных средств Наличие на начало периода Поступило за отчетный период Выбыло за отчетный период Наличие на конец периода тыс. ДОЛЯ, тыс. ДОЛЯ, тыс. ДОЛЯ, тыс. ДОЛЯ, руб. % руб. % руб. % руб. % Здания и сооружения 1 650 755,8 43,0 52 673,0 16,5 133 966,4 40,5 1 569 462,4 41,0 Силовые машины 767 793,4 20,0 56 273,0 17,6 96 754,6 29,3 727 311,8 19,0 Рабочие машины 959 741,8 25,0 106 412,0 33,3 32 605,4 9,9 1 033 548,4 27,0 Транспортные средства 422 286,4 11,0 43 239,0 13,5 63 589,9 19,2 401 935,5 10,5 Инструменты 11 516,9 0,3 28 749,0 9,0 1 986,3 0,6 38 279,6 1,0 Другие виды основных средств 26 872,8 0,7 32 178,0 10,1 1 631,4 0,5 57 419,4 1,5 Всего основных средств производственного назначения 3 838 967,0 100,0 319 524,0 100,0 330 534,0 100,0 3 827 957,0 100,0

Таблица 7

Наличие, движение и структура основных средств за 2009 г Группа основных средств Наличие на начало периода Поступило за отчетный период Выбыло за отчетный период Наличие на конец периода тыс. ДОЛЯ, тыс. ДОЛЯ, тыс. ДОЛЯ, тыс. ДОЛЯ, руб. % руб. % руб. % руб. % Здания и сооружения 1 569 462,4 41,0 43 217,0 21,9 83 904,6 41,2 1 528 774,8 40,0 Силовые машины 727 311,8 19,0 87 542,0 44,3 12 247,0 6,0 802 606,8 21,0 Рабочие машины 1 033 548,4 27,0 3 078,0 1,6 4 703,4 2,3 1 031 923,0 27,0 Транспортные средства 401 935,5 10,5 46 378,0 23,5 85 229,5 41,8 363 084,0 9,5 Инструменты 38 279,6 1,0 9 038,0 4,6 16 742,1 8,2 30 575,5 0,8 Другие виды основных средств 57 419,4 1,5 8 456,0 4,3 902,5 0,4 64 972,9 1,7 Всего основных средств производственного назначения 3 827 957,0 100,0 197 709,0 100,0 203 729,1 100,0 3 821 937,0 100,0

Таблица 8

Показатели движения и использования основных средств ОАО КГОК «Ванадий»

п/п Показатели 2007 г 2008г Отконение 2008 г к 2007 г 3 квартала 2009 г Отконение 2009 г к 2008 г 1 Среднегодовая стоимость ОС, тыс.

руб. 3 748 090 3 833 462 85 372 3 824 947 -8 515 2 Численность работающих, чел. 8 442 6 912 -1 530 6 452 -460 3 Выпуск продукции, тыс.

руб. 20 353 767 21 845 715 1 491 948 7 956 524 -13 889 191 4 Коэффициент обновления ОС, Ко=ОСпоступившие/ОСк.г. 0,14 0,08 -0,05 0,05 -0,03 5 Коэффициен прироста ОС, Кпр=прирост ОС/ОС н.г. 0,14 0,08 -0,06 0,05 -0,03 6 Коэффициент выбытия ОС, Квыб= ОСвыб/ОСн.г. 0,09 0,09 -0,01 0,05 -0,03 7 Фондоотдача, руб, Фо=ВП/ОСср 5,43 5,70 0,27 2,08 -3,62 8 Фондоемкость, руб., Фемк=ОСср/ВП 0,18 0,18 -0,01 0,48 0,31 9 Фондовооруженность, тыс.

руб./чел, Фв=ОСср/Ч 443,98 554,61 110,63 592,83 38,22

Таким образом, фондоотдача увеличилась в 2008 г., тогда как снизилась за три квартала 2009 г. Это показывает снижение эффективности использования основных средств.

Это подтверждает также увеличение фондоемкости, то есть величины стоимости основных средств на рубль произведенной продукции, что приведет к быстрому износу основных средств.

В таблице 9 приведены данные по анализу статей калькуляции себестоимости произведенной продукции ОАО КГОК «Ванадий».

Таблица 9

Анализ статей калькуляции себестоимости за 2007;2009гг.

п/п Статьи калькуляции 2007 г 2008г Отклонения 2008 г к 2007 г 3 квартала 2009 г Отклонения тыс.

руб Уд. вес, % тыс.

руб Уд. вес, % Абс. % тыс.

руб Уд. вес, % Абс. % 1 Сырье и материалы (возвратные отходы вычитаются) 4 981 884 64 5 013 173 57 31 290 1 1 804 540 54 -3 208 634 -64 2 Покупные изделия и полуфабрикаты 233 526 3 527 702 6 294 177 126 190 479 6 -337 223 -64 3 Топливо и энергия на технологические цели 233 526 3 351 802 4 118 276 51 197 163 6 -154 639 -44 4 Основная и дополни тельная заработная плата производственных рабочих 1 401 155 18 1 143 355 13 -257 799 -18 401 009 12 -742 347 -65 5 Отчисления на социальное и медицинское страхование 389 210 5 351 802 4 -37 408 -10 100 252 3 -251 549 -72 6 Расходы на подготовку и освоение производства 233 526 3 263 851 3 30 325 13 133 670 4 -130 182 -49 7 Расходы на содержание и эксплуатацию оборудования 116 763 2 483 727 6 366 964 314 267 339 8 -216 388 -45 8 Общепроизводственные расходы 38 921 1 263 851 3 224 930 578 113 619 3 -150 232 -57 9 Общехозяйственные расходы 46 705 1 79 155 1 32 450 69 36 759 1 -42 396 -54 10 Потери от брака 62 274 1 105 540 1 43 267 69 36 759 1 -68 781 -65 11 Коммерческие расходы 46 705 1 211 081 2 164 376 352 60 151 2 -150 930 -72 Себестоимость 7 784 193 100 8 795 041 100 1 010 848 13 3 341 740 100 -5 453 301 -62

Таким образом, себестоимость за 2008 г. увеличилась на 13%, при этом наибольший рост произошел по статьям на содержание и эксплуатацию оборудования и на покупные изделия и полуфабрикаты.

За три квартала 2009 г. произошло снижение себестоимости на 62%, что объясняется снижением объемов производства и реализации, что является последствием кризиса.

В общем, подводя итоги проведенного анализа деятельности ОАО КГОК «Ванадий», можно сделать вывод о том, что предприятие находится в затруднительном положении, что является следствием финансового кризиса, снижением цен на реализацию и повышением цен на материальные ресурсы и оборудование.

2.3 Рекомендации повышения эффективности деятельности ОАО КГОК «Ванадий»

Результаты анализа использования трудовых ресурсов и производительности труда ОАО КГОК «Ванадий» позволяют выделить следующие рекомендации по обеспечению роста производительности труда и определению резервов повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

Основными направлениями поиска таких резервов являются:

— увеличение выпуска продукции за счет более полного использования производственных мощностей предприятия, так как при наращивании объемов производства на имеющихся мощностях растет только переменная часть затрат рабочего времени, а постоянная часть остается без изменения, в результате чего затраты времени на выпуск единицы продукции уменьшаются;

— сокращение затрат труда на производство продукции в результате интенсификации производства, внедрения комплексной механизации и автоматизации, применения более совершенной техники и технологии производства, снижения потерь рабочего времени за счет улучшения организации труда, материально-технического снабжения и других факторов в соответствии с планом организационно-технических и инновационных мероприятий.

Структура затрат во многом зависит от внутренней организационной структуры предприятия и особенностей учета затрат и калькулирования себестоимости. Однако одно остается точным: продукция, производимая ОАО КГОК «Ванадий», является материалоемкой, и основные резервы снижения ее стоимости следует искать в сокращении материальных расходов. Этого возможно достичь посредством внедрения более продуктивной технологии переработки сырья, рационального расходования материалов, сокращения брака при производстве.

В целях снижения уровня материалоемкости производства обоснованным будет дальнейшее углубленное изучение и анализ материальных расходов, которые включают в себя следующие статьи затрат: сырье (сельскохозяйственная продукция, перерабатываемая предприятиями); упаковочный материал, тара; горючее и смазочные материалы; брак в производстве и прочие материалы. Анализ структуры материальных затрат проводится для оценки состава материальных ресурсов и определения удельного веса дорогостоящих материалов. При этом выявляют материалы, потребление которых преобладает в производстве данного вида продукции. Анализ таких видов материальных затрат является весьма важным, позволяющим выявить основные резервы экономии материалов и снижения стоимости продукции.

Важным направлением снижения материалоемкости продукции является совершенствование техники и технологии переработки горных пород, которое будет способствовать рациональному расходованию материальных ресурсов и максимальному сокращению величины потерь и отходов производства. В целях углубленного анализа эффективности использования материальных ресурсов исчисляют показатели удельной материалоемкости, которые рассчитывают по отдельным видам изделий.

Для выполнения задач по выходу из кризиса в рамках антикризисного управления ОАО КГОК «Ванадий» выработаны предложения по реализации инвестиционных проектов, в т. ч.:

— повышение эффективности горно-транспортного передела путем ввода в эксплуатацию системы автоматизации ж.д. поста гор. 242 м. Северного карьера;

— модернизация системы сухой магнитной сепарации путем внедрения сепараторов с повышенной напряженностью магнитного поля;

— на переделе укладки хвостов обогащения продолжить внедрение высоконапорных износостойких насосов;

— модернизация обжиговой машины в цехе окатышей в целях снижения расхода энергоресурсов;

— установка узлов коммерческого учета тепловой энергии;

— освоение Собственно-Качканарского месторождения.

Обновление оборудования предусмотрено во всех цехах комбината. На эти цели намечено направить свыше 150 млн руб.

В результате выполнения всех вышеперечисленных задач предстоит сократить расход материальных и топливно-энергетических ресурсов на всех переделах производства.

Заключение

Уровень затрат определяется типом производства. Так, например, затраты времени в непрерывных производствах, как правило, меньше, чем в дискретных.

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат.

Финансовые планы оздоровления предприятия в зависимости от своей целевой направленности могут по-разному влиять на динамику затрат. Те проекты, которые ориентированы на увеличение объемов операций обычно сопровождаются и ростом общей суммы затрат. И наоборот, существуют проекты, которые нацелены преимущественно на снижение затрат и извлечение на этой основе величины прибыли фирмы.

Метод директ-костинга — это метод калькулирования сокращенной себестоимости продукции, при котором на себестоимость продукции относятся только переменные издержки производства, а постоянные полностью переносятся на продажу. Директ-костинг используется в учете издержек производства для принятия оперативных решений по формированию переменных и постоянных расходов, а также для проведения экономического анализа себестоимости продукции и рентабельности производства в условиях кризисного состояния компании.

Как инструмент антикризисного управления рассмотрена на примере ОАО «Ванадий Крок» система анализа производственных затрат «стандарт-кост» — нормативный метод учета затрат и финансовых результатов. Данный метод основан на том, что учет затрат и выручки ведется по нормативным плановым показателям, а отклонения от плановых норм учитываются отдельно и списываются в конце бюджетного периода на соответствующую стадию финансового цикла, в результате чего устанавливаются фактические затраты и финансовые результаты предприятия.

Список литературы

Александров Г. А. Антикризисное управление. — М.: БЕК, 2002. — 365с.

Баринов В. А. Антикризисное управление: Учебное пособие. — М.: ИД ФБК-ПРЕСС, 2002. -520с.

Бобылева А. З. Финансовое оздоровление фирмы: теория и практика. — М.: Дело, 2003. — 175с.

Вахрушина М. А. Управленческий анализ: Учеб. пособие. — 2-е изд. — М.: Омега-Л, 2005. — 432 с.

Дерипаска О. В. От бедности к богатству// Эксперт. — 2003. — № 17.

Кожевников В. В. Основы антикризисного управления предприятиями: Учебное пособие для студ. высш. Учебных заведений. — М.: Издательский центр «Академия», 2005. -496с.

Коротков Э. М. Антикризисное управление: Учебник. — М.: ИНФРА-М, 2002. — 432с.

Кондратова И. Г. Учет материальных затрат и контроль за их распределением// Экономический анализ: теория и практика. — 2008. — № 9. — с.23−27

Трясцина Н. Ю. Использование управленческого анализа затрат в процессе принятия оперативных решений// Экономический анализ: теория и практика. — 2009. — № 4. — с.13−19

http://www.costkiller.ru

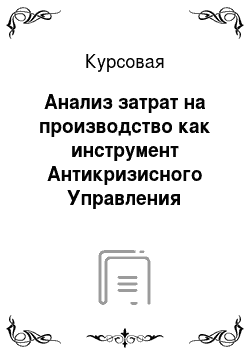

I

IV

III

II

Стадии производства

Себестоимость

V этап

Рост

Перестройка

Стабилизация

Стагнация

Рост

V

T

IV этап

I этап

II этап

III этап

I этап

Список литературы

- Александров Г. А. Антикризисное управление. — М.: БЕК, 2002. — 365с.

- Баринов В. А. Антикризисное управление: Учебное пособие. — М.: ИД ФБК-ПРЕСС, 2002. -520с.

- Бобылева А. З. Финансовое оздоровление фирмы: теория и практика. — М.: Дело, 2003. — 175с.

- Вахрушина М.А. Управленческий анализ: Учеб. пособие. — 2-е изд. — М.: Омега-Л, 2005. — 432 с.

- Дерипаска О. В. От бедности к богатству// Эксперт. — 2003. — № 17.

- Кожевников В. В. Основы антикризисного управления предприятиями: Учебное пособие для студ. высш. Учебных заведений. — М.: Издательский центр «Академия», 2005. -496с.

- Коротков Э. М. Антикризисное управление: Учебник. — М.: ИНФРА-М, 2002. — 432с.

- Кондратова И. Г. Учет материальных затрат и контроль за их распределением// Экономический анализ: теория и практика. — 2008. — № 9. — с.23−27

- Трясцина Н. Ю. Использование управленческого анализа затрат в процессе принятия оперативных решений// Экономический анализ: теория и практика. — 2009. — № 4. — с.13−19

- http://www.costkiller.ru