Поиск оптимальной производственной структуры основных фондов в ОАО «НИИ командных приборов» должен являться важным направлением улучшения их использования.

Определенные результаты дает уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования. Омертвление средств труда снижает возможности прироста производства, ведет к прямым потерям вследствие физического и морального износа.

Улучшение экстенсивного использования основных фондов зависит в первую очередь от сокращения простоев оборудования. Этот фактор имеет большие резервы, хотя он имеет свой предел.

Значительно шире возможности интенсивного пути. Улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Это может быть достигнуто при установлении оптимального режима работы оборудования, что обеспечивает увеличение продаж товаров без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу товара.

Интенсивность использования основных фондов повышается также путем технического совершенствования орудий труда и внедрения прогрессивной технологии производства, совершенствования научной организации труда, производства и управления, повышения квалификации и профессионального мастерства работников.

Развитие техники и связанная с этим интенсификация производственных процессов не ограничены. Эти факторы определяют неограниченные возможности повышения интенсивного использования основных фондов.

В качестве одного из средств оптимизирования структуры основных фондов можно рекомендовать ОАО «НИИ командных приборов» использовать консервацию неэксплуатируемого оборудования. Данное мероприятие позволит также не только обеспечить наилучшую сохранность имущества, но и сэкономить на налоговых расходах.

Принимает решение о консервации объектов основных средств и утверждает порядок ее проведения руководитель предприятия. Чтобы определить перечень основных средств, подлежащих консервации, можно провести инвентаризацию. Для этого приказом назначается комиссия, ответственная за консервацию.

После этого руководитель издает приказ о консервации временно не используемого оборудования, техники. Унифицированной формы данного документа нет. Поэтому составить его можно в произвольной форме, приведя в нем перечень простаивающих основных средств, указав причину и срок их консервации.

В инвентарных карточках основных средств (форма № ОС-6) желательно сделать отметку о переводе их на консервацию. Специальная графа для этого не предусмотрена. Сведения о консервации можно указать в разделе 4 карточки.

В акте, составляемом по завершении консервации, целесообразно привести перечень законсервированных основных средств с указанием их инвентарных номеров, первоначальной и остаточной стоимости, сумм начисленной амортизации, сроков полезного использования и сроков консервации.

Для целей налогообложения прибыли законсервированные основные средства исключаются из состава амортизируемого имущества, но только лишь в случае, когда срок консервации превышает 3 месяца.

Прекратить начисление амортизации по простаивающему оборудованию нужно с 1-го числа месяца, следующего за тем, в котором основные средства будут переданы на длительную консервацию. Вновь начать амортизировать данные объекты следует с 1-го числа месяца, следующего за месяцем расконсервации.

Законсервированные объекты необходимо продолжать учитывать на счете 01 «Основные средства», но обособленно. Иными словами, консервация простаивающего оборудования отражается в бухучете записью о переносе первоначальной стоимости по субсчетам, открытым к счету 01 «Основные средства»: в дебет субсчета «Основные средства на консервации» с кредита субсчета «Основные средства в эксплуатации». Расконсервация оформляется обратной проводкой.

При составлении годовой бухгалтерской отчетности в приложении к бухгалтерскому балансу (форма № 5) нужно привести информацию об основных средствах, переведенных на консервацию, по состоянию на начало и конец отчетного года.

Любые затраты на консервацию и последующую расконсервацию производственных мощностей, а также расходы на содержание имущества в период его консервации можно учесть при расчете налога на прибыль как внереализационные. В бухгалтерском учете такие «консервационные» затраты относятся к прочим расходам.

Также ОАО «НИИ командных приборов» можно реализовать устаревшее и неиспользуемое оборудование. Акцентируем внимание на данном мероприятии, рассмотрев все этапы этой процедуры более подробно.

В ОАО «НИИ командных приборов» необходимо провести следующие этапы по принятию решения о реализации неиспользованных основных средств и его выполнению:

анализ неиспользованного оборудования на предприятии;

решение о продаже части неиспользуемого оборудования;

рекламные издержки и затраты на реализацию объектов основных средств;

предпродажная подготовка объектов основных средств;

юридическое обоснование программы.

Для реализации неиспользованных основных средств планируется поиск потенциальных покупателей через официальный сайт ОАО «НИИ командных приборов» (www.niikp.spb.ru) и размещение объявления о продаже в печатных изданиях.

Предпродажная подготовка оборудования заключается в проведении комплекса работ по приведению оборудования в надлежащее состояние и придания ему такого товарного вида, который существенно поднимает его рыночную стоимость.

Предпродажная подготовка в ОАО «НИИ командных приборов» будет включать в себя следующие виды работ:

комплекс работ по восстановлению лакокрасочного покрытия;

комплекс работ по приведению корпуса в идеальное состояние;

работы по моторному отсеку;

сокрытие дефектов днища, колесных арок и т. д.;

устранение дефектов на стёклах и т. д.;

обновление колёсных дисков, ручек, мягких деталей.

После осмотра покупателем оборудования и подтверждения желания приобрести оборудование, необходимо заключить договор купли-продажи. Договор купли-продажи является классическим договором гражданского права. Правовое регулирование договора купли-продажи осуществляется главой 30 ГК РФ. Согласно статье 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Договор купли-продажи по своей юридической природе является консенсуальным, взаимным и возмездным.

Предметом договора купли-продажи является оборудования, которое переходит в собственность от продавца к покупателю и на которую и заключается данный договор. Предметом договора купли-продажи оборудования является соглашение между продавцом и покупателем о совершении сделки купли-продажи конкретного оборудования.

Договор купли-продажи заключается в письменной форме.

Сторонами договора купли-продажи являются продавец, в качестве которого могут выступать физические, юридические лица, а также публично-правовые образования, и покупатель.

Продавец обязан передать покупателю оборудования в срок, который был установлен договором купли-продажи. В случае если договор не позволяет определить срок передачи товара, он подлежит определению по правилам, установленным в ст. 314 ГК РФ, которые главным ориентиром называют разумный срок. Покупатель обязан принять переданное ему оборудования, за исключением случаев, когда он вправе потребовать замены товара или отказаться от исполнения договора купли-продажи. Покупатель обязан оплатить товар по цене, предусмотренной договором купли-продажи.

Однако, на эффективность использования основных фондов оказывает влияние и их эффективное формирование.

Формирование основных фондов проводится при создании предприятия, его расширении в будущем и при определении дополнительных капиталовложений. Последние виды потребностей определяются на этапе планирования объемов хозяйственной деятельности. Экономический кризис привел к значительному сокращению объемов деятельности хозяйствующих субъектов. Это привело к образованию излишков неэффективных основных фондов на предприятиях. Их наличие оказывает отрицательное влияние на затраты и прибыль.

Для выявления величины излишков основных фондов в их составе необходимо проанализировать потребность в них на начало планируемого периода и долгосрочную перспективу, выявить показатели их использования при расширении видов и объемов хозяйственной деятельности. На этой основе устанавливается излишек неэффективных основных фондов (совсем неиспользуемых или используемых частично) и намечаются меры по улучшению их использования путем организации совместной деятельности с другими хозяйствующими субъектами, предпринимателями или использование для организации других видов деятельности, сдачи в аренду, или в случае необходимости, путем их реализации.

При определении потребности в основных фондах ОАО «НИИ командных приборов» необходимо исходить из показателей объема продукции. Основой для определения натурально-вещественного состава основного капитала являются трудовые показатели объема производства. В стоимостном выражении потребность определяется:

либо прямым счетом исходя из цен на оборудование и строительно-монтажные работы;

либо, укрупненно, на основе показателя фондоемкости (или фондоотдачи), умножая возможный прирост объема продукции на показатель фондоемкости (в случае использования фондоотдачи несколько иной расчет).

По данным таблицы 12 можно увидеть, что фондоемкость основных фондов в 2009 году снизилась на 0,06 доли ед., а в 2010 году на 0,001 доли ед.

Снижение фондоемкости и условное высвобождение основных фондов ОАО «НИИ командных приборов» свидетельствуют об улучшении использования основных фондов. Более полное использование основных фондов приводит к снижению потребностей во вводе новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия.

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей — повышением качества выполняемых работ, товаров, так как в условиях рыночной конкуренции пользуются спросом высококачественные работы.

Экономия (высвобождение) основных средств является значимой для организации, поскольку отражает годовую сумму возврата инвестиций в основные средства, влияет на амортизационную составляющую себестоимости продукции, а, значит и на цену продукции, снижает налоговую составляющую в части налога на имущество (недвижимость).

Сумма относительного перерасхода или экономии средств, вложенных в основные фонды (формула 18):

2008 год: (0,068 — 0,074) · 199 558 = -0,0063 · 199 558 = -1257,79 тыс. руб.;

2009 год: (0,007 — 0,068) · 2 074 967 = - 0,0603 · 2 074 967 = -125 176 тыс. руб.;

2010 год: (0,006 — 0,007) · 2 569 538 = -0,0015 · 2 569 538 = -3754,61 тыс. руб.

Экономия (высвобождение) основных средств в ОАО «НИИ командных приборов»:

— в 2008 году составила 1257,79 тыс. руб. (9,31% относительно среднегодовой стоимости основных средств на конец 2008 года),

— в 2009 году экономия в размере 125 176 тыс. руб. (818,52% относительно стоимости основных средств на конец периода),

— а в 2010 году — 3754,61 тыс. руб. (24,73% относительно стоимости основных средств на конец периода).

Однако, несмотря на высвобождение основных средств, у ОАО «НИИ командных приборов» возникла потребность в приобретении дополнительного оборудования на 4459,06 тыс. руб. для переоборудования производственного цеха по испытаниям. Такая сумма довольно-таки значительна и предприятию необходимо найти дополнительные средства в качестве источников формирования основного капитала.

Источниками формирования основного капитала являются собственные средства — нераспределенная прибыль, а также привлеченные средства: заемные средства — долгосрочные кредиты или облигации, либо продажа акций или паев.

Собственный капитал характеризуется следующим: простотой привлечения; высокой способностью генерирования прибыли во всех сферах деятельности; обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде. Вместе с тем, ему присуще: ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия; высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

Заемный капитал характеризуется следующим: достаточно широкими возможностями привлечения; обеспечением роста финансового потенциала предприятия в случае увеличения темпов роста объема его хозяйственной деятельности; более низкой стоимостью в сравнении с собственным капиталом.

В то же время использование заемного капитала характеризуется следующим:

— генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия;

— активы, сформированные за счет заемного капитала, генерируют меньшую при прочих равных условиях норму прибыли;

— высокой зависимостью стоимости заемного капитала от колебаний конъюнктуры финансового рынка;

— сложностью процедуры привлечения.

Таким образом, ОАО «НИИ командных приборов» при формировании активов должно привлекать заемный и собственный капитал в оптимальном объеме и соотношении с целью обеспечения высокого уровня финансового потенциала своего развития и финансовой устойчивости.

Потребность ОАО «НИИ командных приборов» в основном капитале можно удовлетворить, используя лизинг (аренду). Предприятие получает прибыль в основном за счет того, что использует основные фонды для производства продукции, а не за счет того, что является их собственником. Лизинг дает возможность разделить право собственника и право пользователя. Для того, чтобы производить продукцию, вовсе не обязательно владеть станком, его можно взять в долгосрочную аренду. Тем самым лизинг позволяет в значительной степени снизить потребность в основном капитале.

Решая дилемму лизинга (аренды) или приобретения в собственность отдельных видов материальных ценностей, входящих в состав основного капитала предприятия, следует исходить из преимуществ и недостатков арендных операций. Рассмотрим важнейшие финансовые аспекты осуществления этих операций.

Основные преимущества лизинга (аренды):

Увеличение рыночной стоимости предприятия за счет получения дополнительной прибыли без приобретения основных средств в собственность.

Увеличение объема и диверсификация хозяйственной деятельности предприятия без существенного расширения объема финансирования основного капитала.

Существенная экономия финансовых ресурсов на первоначальном этапе использования арендуемых основных активов.

Снижение риска потери финансовой устойчивости, так как оперативный лизинг (аренда) не ведет к росту финансовых обязательств.

Снижение базы налогообложения прибыли предприятия за счет включения в состав себестоимости продукции арендной платы.

Снижение финансовых рисков, связанных с моральным старением и необходимостью ускоренного обновления основных средств (при оперативном лизинге).

Более простая процедура получения и оформления в сравнении с получением и оформлением долгосрочного кредита.

Основные недостатки лизинга (аренды) Удорожание себестоимости продукции в связи с тем, что размер арендной платы обычно намного выше, чем размер амортизационных отчислений.

Осуществление ускоренной амортизации (при финансовом лизинге) может быть произведено лишь с согласия арендодателя, что ограничивает возможности предприятия в формировании собственного капитала за счет проведения необходимой амортизационной политики.

Невозможность существенной модернизации используемого имущества без согласия арендодателя.

В отдельных случаях более высокая стоимость обслуживания лизинговых платежей в сравнении с обслуживанием долгосрочного банковского кредита.

Недополучение дохода в форме ликвидационной стоимости основного капитала при оперативном лизинге, если срок аренды совпадает со сроком полной их амортизации.

Риск непродления аренды при оперативном лизинге в период высокой хозяйственной конъюнктуры, когда арендуемые виды основных средств используются наиболее эффективно (это связано со срочным характером арендных отношений при этой форме) Критерием принятия управленческих решений о приобретении или аренде отдельных видов основного капитала, наряду с оценкой вышеизложенных преимуществ и недостатков лизинга и их значимостью для данного предприятия, является сравнение суммарных потоков платежей при различных формах финансирования основного капитала.

Итак, в целях повышения эффективности использования внеоборотных активов ОАО «НИИ командных приборов» было рекомендовано: улучшить структуру основных фондов, повысить удельный вес их активной части; сократить простои оборудования; внедрить новые, прогрессивные технологии совершенствования организации производства и труда; улучшить условия и режим труда, создать благоприятные социальные условия. Также необходимо законсервировать неиспользуемые основные средства, числящиеся на балансе предприятия, за счет чего сократить амортизационные отчисления и, следовательно, себестоимость реализации товаров.

3.

2. Оценка эффективности предложенных мероприятий

В качестве одного из предлагаемых выше мероприятий, была озвучена необходимость реализации устаревшего и неиспользуемого оборудования.

В рамках данного исследования был произведен анализ имущества ОАО «НИИ командных приборов» в ходе, которого выявлены неиспользованные основные средства. Перечень этих объектов приведен в таблице 13.

Таблица 13

Перечень объектов основных фондов ОАО «НИИ командных приборов», рекомендуемых к выставлению на реализацию

№ п/п Идентификационный номер (VIN) Марка, модель Наименование Год изготовления Начальная цена, рублей

(с НДС) 1 б/н В-10 Ворота промышленные 1997 23 600 2 Сведения отсутствуют ГАЗ-311 000

Легковая 1994 73 160 3 Сведения отсутствуют КАС-2 Станок 1994 70 800 4 КАС-2 Станок 1993 68 440

Продолжение таблицы 13

5 ХТС541 000Т2086106 КАМАЗ-541 000

Седельный тягач 1996 69 620 6 Сведения отсутствуют 8551

Прицеп Самосвал 1995 38 940 7 XTM32050095003073 ПАЗ-3205

Автобус 1995 56 640 8 XTM32050096000506 ПАЗ-3205

Автобус 1996 53 100 9 Сведения отсутствуют КВ 8/8 П Станция компрессорная 2004 161 660 10 Сведения отсутствуют СТ-562 Станок шлифовальный 1987 35 400

Итого 651 360

Согласно данным таблицы 13 общая начальная цена основных средств предприятия, предлагаемых нами к реализации, составляет 651 360 руб.

В таблице 14 представим рекламный бюджет реализации объектов основных средств.

Таблица 14

Рекламный бюджет мероприятия по реализации неиспользованных основных средств ОАО «НИИ командных приборов»

Наименование рекламного носителя Продолжительность размещения, мес. Стоимость, руб. Официальный сайт бессрочно, до полной реализации всех объектов 0 Печатные СМИ всего, в т. ч.: 3 8800 «10 000 объявлений» 1 3200 «Из рук в руки» 2 5600

Итого — 8800

По данным таблицы 14 рекламные мероприятия обойдутся ОАО «НИИ командных приборов» всего в 8800 руб.

Далее в таблице 15 представим затраты на предпродажную подготовку каждого объекта основных средств (по данным предварительной оценки механиков ОАО «НИИ командных приборов»).

Таблица 15

Затраты на предпродажную подготовку объектов основных средств ОАО «НИИ командных приборов»

№ п/п Идентификационный номер (VIN) Марка, модель Затраты на предпродажную подготовку, руб. 1 б/н Ворота пром. 708,0 2 свид. отсутствуют Легковая 2194,8 3 отсутствует Станок 2053,2 4 отсутствует Станок 2124,0 5 ХТС541 000Т2086106

Седельный тягач 2088,6 6 Сведения отсутствуют Прицеп Самосвал 1168,2 7 XTM32050095003073

Автобус 1699,2 8 XTM32050096000506

Автобус 1593,0 9 отсутствует Станция компрессорная 4849,8 10 отсутствует Станок шлифовальный 1062,0 Итого 19 540,8

По данным таблицы 15 получаем незначительную сумму затрат, а именно 19 540,8 руб. на предпродажную подготовку. Это связано с наличием собственной ремонтной мастерской в ОАО «НИИ командных приборов».

В таблице 16 представим экономическую эффективность продажи объектов основных средств ОАО «НИИ командных приборов».

По данным таблицы 16 предложенная программа реализации неиспользованных объектов основных средств принесет ОАО «НИИ командных приборов» чистую прибыль в размере 177 169,9 руб.

Рассмотрим ситуацию, когда ОАО «НИИ командных приборов» решит удовлетворить свою потребность в основном капитале на 4459,06 тыс. руб. и рассчитаем, какой вариант для предприятия предпочтителен: приобретение необходимого ему имущества в соответствии с договором лизинга или приобретение имущество в собственность по договору купли-продажи, используя при этом полученный в банке кредит.

Таблица 16

Экономическая эффективность продажи объектов основных средств ОАО «НИИ командных приборов»

Наименование показателя Сумма, руб. Затраты на предпродажную подготовку 19 540,8 Выручка от реализации основных средств 651 360,0 Остаточная стоимость объектов 410 356,8 Прибыль до налогообложения 221 462,4 Налог на прибыль (20%) 44 292,5 Чистая прибыль 177 169,9

Каждая лизинговая компания проводит многовариантные расчеты определения преимущества лизинга по сравнению с кредитом. На практике используется целый ряд методик. Такие расчеты необходимы для того, чтобы убедить и экономически заинтересовать клиентов в предлагаемых им услугах. В конечном итоге полученные результаты зависят от ряда факторов, которые представлены в таблице 17.

Таблица 17

Исходные данные для расчета величины денежных потоков ОАО «НИИ командных приборов» по кредитованию и лизингу Наименование показателя Значение показателя Стоимость имущества без НДС, тыс. руб. 4 500 Ставка налога на прибыль, % 20 Ставка налога на имущество, % 2,2 Срок лизинга/кредитования, лет 4 Процентная ставка за привлекаемые кредитные ресурсы, % 18 Лизинговая маржа, % 3 Нормативный срок амортизации, лет 12 Используется ускоренная амортизация с коэффициентом, ед. 3

Погашение задолженности по кредиту/лизингу осуществляется равномерно с периодичностью один раз в квартал. При кредите и при лизинге предприятие имеет возможность возмещать уплаченный НДС.

Поскольку денежный поток и в случае покупки, и в случае лизинга означает для предприятия расходование средств, предпочтение отдается варианту, который минимизирует общую величину расходов.

Для определения величины одного текущего платежа по погашению задолженности по банковскому кредиту используем формулу аннуитета (формула 23).

Подставляем в формулу 23 исходные данные, получаем сумму одного платежа по кредитному договору (руб.):

Rc = 4 500 000×0,18 / 4 / (1 — 1 / (1 + 0,18 / 4)16) = 400,569 тыс. руб.

Соответственно, сумма 16 платежей по кредиту, предусмотренных договором, составит:

400,569×16 = 6409,104 тыс. руб.

Расчет расходной части потока денежных средств покупателя оборудования, использующего заемные средства для приобретения основных фондов в собственность, представлен в таблице 18.

Таблица 18

Возможные расходы ОАО «НИИ командных приборов» по приобретению оборудования за счет кредита, тыс. руб.

Наименование показателя Значение показателя 1. Возврат кредита 4500 2. Возврат процентов за кредит 1909 3. Налог на прибыль 750 4. Чистый отток денежных средств заемщика 7159

Проценты за предоставленный предприятию-заемщику кредит будут равны:

6409 — 4500 = 1909,104 тыс. руб.

Необходимо иметь в виду, что налог на прибыль (строка 3 таблицы 18) рассчитывается исходя из следующих соображений. В течение 4-х лет ОАО «НИИ командных приборов» должно погашать кредит за счет начисленной за этот период амортизации оборудования (1500 тыс. руб.), а оставшиеся 3000 тыс. руб. — за счет чистой прибыли. Следовательно, для погашения задолженности у предприятия должна быть сформирована прибыль как минимум в размере 3750 тыс. руб.:

3000: (1 — 0,2) = 3750 тыс. руб.

Тогда налог на прибыль составит 750 тыс. руб.

Для определения величины одного текущего платежа предприятия по погашению задолженности по лизингу используем формулу аннуитета (формула 24).

Подставляем в формулу 24 исходные данные, получаем сумму одного платежа лизингополучателя согласно лизингового договора в рублях:

Ri = 4 500 000×0,21 / 4 / (1 — 1 / (1 + 0,21 / 4)16) = 422,636 тыс. руб.

Сумма по 16 лизинговым платежам (чистый отток денежных средств лизингополучателя) составит:

422,636×16 = 6762,176 тыс. руб.

Сопоставление данных по чистым оттокам денежных средств в течение сроков кредитного договора и договора лизинга показало, что расходы заемщика по возврату кредита, взятого на приобретение основных средств, намного превысят расходы по схеме лизинга.

Схема кредита окажется для ОАО «НИИ командных приборов» дороже схемы финансового лизинга на:

7159 — 6762 = 397 тыс. руб. или 5,87%.

Следовательно, финансовый лизинг — более выгодный способ инвестирования в основные производственные фонды для ОАО «НИИ командных приборов», так как в результате применения ускоренной амортизации актива возникает экономия по уплате налога на прибыль. Однако следует иметь в виду, если после предусмотренного срока использования основных активов, взятых в аренду на условиях финансового лизинга или приобретенных в собственность, они имеет ликвидационную стоимость, то прогнозируемая ее сумма вычитается из денежного потока. Кроме того, источником долгосрочного финансирования предприятия могут быть средства, привлеченные за счет выпуска и реализации ценных бумаг (в основном акций и облигаций).

Таким образом, реализация неиспользуемого оборудования принесет ОАО «НИИ командных приборов» чистую прибыль в размере 177 169,9 руб. и повысит эффективность использования основных средств. Предприятие имеет дополнительную потребность в основном капитале на сумму 4459,06 тыс. руб., в связи с плановой модернизацией и реконструированием цехов производства испытаний. У предприятия имеется два основных пути: приобретение необходимого ему имущества в соответствии с договором лизинга или приобретение имущества в собственность по договору купли-продажи, используя при этом полученный в банке кредит. Расчеты показали, что схема финансового лизинга на 4500 тыс. руб. экономически выгодна на 5,87%, чем схема кредитования.

Таким образом, по данной главе дипломного исследования можно сделать следующий вывод:

1) в целях повышения эффективности использования внеоборотных активов ОАО «НИИ командных приборов» были рекомендованы вполне стандартные мероприятия по улучшению структуры основных фондов, сокращению простоев оборудования, внедрению прогрессивных технологий, улучшению условий и режима труда, консервация и реализация неиспользуемых основных средств;

2) реализация неиспользуемого оборудования принесет ОАО «НИИ командных приборов» чистую прибыль в размере 177 169,9 руб. и повысит эффективность использования основных средств. Рекламные мероприятия обойдутся предприятию всего в 8800 руб.;

3) в целях удовлетворения потребности в дополнительных основных средствах у предприятия имеется два основных пути: приобретение необходимого ему имущества в соответствии с договором лизинга или приобретение имущества в собственность по договору купли-продажи, используя при этом полученный в банке кредит. Расчеты показали, что схема финансового лизинга на 4500 тыс. руб. экономически выгодна на 5,87%, чем схема кредитования.

Заключение

Таким образом, цель данной дипломной работы была выполнена, а именно: выявлено реальное состояние основных фондов предприятия и разработаны меры по повышению эффективности их использования.

В ходе выполнения этой цели были реализованы такие основные задачи, как:

— обобщены теоретические аспекты использования основных фондов в деятельности предприятия;

— проведен анализ эффективности использования основных фондов;

— разработан проект мероприятий по повышению эффективности использования основных фондов предприятия.

Подведем итог по материалу данного исследования.

Основные фонды — это совокупность материально-вещественных ценностей, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа. Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий в современных условиях занимает центральное место. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние и конкурентоспособность на рынке, так как основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Все основные фонды классифицируются по участию в производстве, по своему составу в зависимости от целевого назначения и выполняемых функций. В зависимости от характера участия основных фондов в сфере материального производства они подразделяются на: производственные основные фонды и непроизводственные основные фонды. Активные производственные основные фонды непосредственно участвуют в производственном процессе (станки, оборудование и т. д.); пассивные производственные основные фонды — создают условия для нормального протекания производственного процесса (здания, сооружения).

Основные фонды могут учитываться по полной первоначальной стоимости; по первоначальной стоимости за вычетом износа; по полной восстановительной стоимости; по восстановительной стоимости с учетом износа.

Организация в целях начисления амортизации основных средств вправе воспользоваться любым из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ).

Эффективность использования основных фондов оценивается на основе таких основных показателей, как: коэффициент рентабельности, коэффициент производственной отдачи и коэффициент производственной емкости основных фондов. Помимо этого необходимо провести анализ фондоотдачи, фондоемкости, фондорентабельности и фондовооруженности основных фондов.

Анализ эффективности использования основных фондов предприятия был проведен на примере ОАО «НИИ командных приборов» по данным бухгалтерской (финансовой) отчетности за 2008;2009 годы.

ОАО «НИИ командных приборов» образовано в 1967 году и занимается разработкой комплексов командных и силовых гироскопических приборов для навигации и управления движением ракет, ракет-носителей, разгонных блоков, космических аппаратов и других подвижных объектов. Вышестоящая организация — Федеральное космическое агентство (Роскосмос). В следующем параграфе исследования будет проведен анализ финансово-экономических показателей деятельности ОАО «НИИ командных приборов».

Анализ экономических показателей ОАО «НИИ командных приборов» показал, что, несмотря на ежегодно увеличивающийся объем выручки от реализации, чистая прибыль крайне низка, вследствие чего рентабельность продаж не превышает 1% и имеет отрицательную динамику. Себестоимость проданной готовой продукции, причем ее темп роста в 2009 году значительно превышает темп роста выручки и это можно оценить отрицательно.

Снижение численности работников в ОАО «НИИ командных приборов» не помешало увеличению производительности в 2009 году на 965,3% и в 2010 году еще на 135,3%. Это положительный факт, позволяющий утверждать, что производительность растет за счет увеличения выработки.

Оборотные активы составляют наибольшую часть всех активов предприятия — порядка 85−95%. В структуре оборотных активов большой удельный вес составляет долгосрочная дебиторская задолженность, которая в ОАО «НИИ командных приборов» в период с 2008 по 2009 годы увеличилась, и краткосрочная дебиторская задолженность, которая, однако, имеет тенденцию к снижению в связи с выплатами некоторого процента задолженностей.

Большую часть источников средств предприятия составляют заемные средства, причем их доля с каждым годом растет, а значит, растет и финансовая зависимость предприятия от кредиторов. Краткосрочные обязательства значительно превышают величину капитала и резервов и несколько больше оборотных активов.

Внеоборотные активы предприятия в своей совокупности составляют долю, не превышающую 15%, причем, эта доля с каждым годом значительно уменьшается. Большая часть внеоборотных активов принадлежит основным средствам. На втором месте — незавершенное строительство.

Стоимость основных фондов ОАО «НИИ командных приборов» снизилась, на что оказало влияние превышение выбытия (реализация объектов основных средств, износ и начисление амортизационных отчислений) над поступлением (приобретение объектов основных средств, увеличение их стоимости за счет капитального ремонта) в 2010 году. Изношенность основных фондов за период 2008;2010 годов составляет менее 50%, но ежегодно растет, что можно оценить отрицательно, несмотря на пока еще равномерное обновление основных фондов.

Рентабельность основных фондов превышает рентабельность продаж ОАО «НИИ командных приборов», но с каждым годом уменьшается. Производственная отдача основных фондов имеет положительную динамику, что свидетельствует об улучшении использования основных фондов. Показатели фондовооруженности к концу 2010 года выросли, как за счет экстенсивных, так и за счет интенсивных факторов развития.

В целях повышения эффективности использования основных фондов ОАО «НИИ командных приборов» было также рекомендовано:

1) улучшить структуру основных фондов, повысить удельный вес их активной части;

2) сократить простои оборудования;

3) внедрить новые, прогрессивные технологии совершенствования организации производства и труда;

4) улучшить условия и режим труда, создать благоприятные социальные условия.

Также необходимо реализовать или законсервировать неиспользуемые основные средства, числящиеся на балансе предприятия, за счет чего сократить амортизационные отчисления и, следовательно, себестоимость реализации товаров.

В ОАО «НИИ командных приборов» за период 2008;2010 года имеет место экономия (высвобождение) основных средств. Однако, предприятие имеет дополнительную потребность в основном капитале на проведение плановой модернизации и реконструирования цехов производства испытаний. У предприятия имеется два основных пути: приобретение необходимого ему имущества в соответствии с договором лизинга или приобретение имущества в собственность по договору купли-продажи, используя при этом полученный в банке кредит. Расчеты показали, что схема финансового лизинга на 4500 тыс. руб. экономически выгодна на 5,87%, чем схема кредитования.

Разработанные и перечисленные нами мероприятия, на наш взгляд, позволят ОАО «НИИ командных приборов» повысить эффективность использования основных фондов предприятия.

Конституция Российской Федерации / Федеральный закон от 12 декабря 1993 г. // Российская газета. — 1993. — № 237. — 25 декабря.

Гражданский кодекс Российской Федерации. Часть вторая от 26 января 1996 г. № 14-ФЗ (с изм. от 9 февраля 2009 г.) // Собрание законодательства Российской Федерации. ;

2005. — № 30. — Ст. 3120; 2009. — №

7. — Ст. 775.

Приказ Минфина РФ от 30 марта 2001 г. № 26н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01» (с изм. и доп.) // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2001. — № 20.

Приказ Минфина РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» // Финансовая газета. — 2003. — № 33.

Приказ Минфина РФ от 6 июля 1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ ПБУ 4/99» // Финансовая газета. — 1999. — № 32.

Абрютина, М. С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина. — М.: Дело и Сервис, 2009. — 256 с.

Артеменко, В. Г. Финансовый анализ / В. Г. Артеменко. — М.: Изд-во «Дело и Сервис», 2010. — 360 с.

Архипов, А. И. Экономика / А. И. Архипов. — М.: ПБОЮЛ, 2009. — 784 с.

Баканов, М. И. Теория экономического анализа / М. И. Баканов. — М.: Финансы и статистика, 2010. — 416 с.

Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. / Т. Б. Бердникова. — М.: ИНФРА-М, 2007. — 215 с.

Галаева Е.В., Корсакова А. А., Марыганова Е. А., Назарова Е. В., Юрьева Т. В. Макроэкономика. Учебное пособие. — М.: Московский международный институт эконометрики, информатики, финансов и права, 2005. — 267 с.

Гиляровская, Л. Т. Экономический анализ / Л. Т. Гиляровская. — М.: ИНФРА-М, 2009. — 319 с.

Грузинов, В. П. Экономика предприятия: учебное пособие / В. П. Грузинов. — М.: ИЭП, 2009. — 328 с.

Долгин, С. В. Оценка активов предприятия в условиях банкротства / С. В. Долгин // Финансы, 2010. — № 8. — С. 69−71.

Ковалев, В. В. Анализ хозяйственной деятельности предприятия. / В. В. Ковалев, О. Н. Волкова. — М.: Финансы, Проспект, 2009. — 645 с.

Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Лысенко Д. В. — М.: ИНФРА-М, 2008. — 320 с.

Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А. И. Алексеева, Ю. В. Васильев, А.В., Малеева, Л. И. Ушвицкий. — М.: Финансы и статистика, 2006. — 530 с.

Крейнина М. Н. Финансовая устойчивость предприятия: оценка и принятие решений // Финансовый менеджмент. — 2006. — № 2. — С. 13−16.

Курс экономики: Учебник. — 3-е изд., доп. / Под ред. Б. А. Райзберга. — М.: ИНФРА-М, 2007. — 716 с.

Лапуста М. Г. Справочник директора предприятия: 6-е изд., испр., измен. и доп. — М.: ИНФРА-М, 2007. — 832 с.

Липц, С. Экономический анализ предприятия / С. Липц. — М.: ЮНИТИ-ДАНА, 2009. — 448 с.

Любушин, Н. П. Анализ финансово-экономической деятельности предприятия: учебное пособие для вузов / Н. П. Любушин. — М.: ЮНИТИ-ДАНА, 2008. — 471 с.

Майстренко А. В. Условия кредитоспособности российского предприятия // Финансы. — 2005. — № 8. — С. 10−12.

Павлова, Л. Н. Финансовый менеджмент: учебник для вузов. / Л. Н. Павлова. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. — 269 с.

Парушина Н. В. Аудит внеоборотных активов // Аудиторские ведомости. — 2005. — № 9. — С. 12−15.

Пожидаева, Т. А. Анализ финансовой отчетности: учебное пособие / Т. А. Пожидаева. — М.: КНОРУС, 2007. — 320 с.

Прыкина, Л. В. Экономический анализ предприятия: учебник для вузов / Л. В. Прыкина. — М.: ЮНИТИ-ДАНА, 2008. — 360 с.

Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятия: учебник / С. М. Пястолов. — 3-е изд., стер. — М.: Академия, 2009. — 336 с.

Ржаницына В. С. Импорт внеоборотных активов: особенности учета // Бухгалтерский учет. — 2006. — № 11. — С. 15−19.

Ронова, Г. Н. Финансовый менеджмент: учебно-методический комплекс. / Г. Н. Ронова, Л. А. Ронова. — М.: Изд. центр ЕАОИ. 2008. — 170 с.

Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. / Г. В. Савицкая. — Минск: ООО «Новое знание», 2009. — 688 с.

Савицкая, Г. В. Экономический анализ: учебник / Г. В. Савицкая. — 11-е изд., испр. и доп. — М.: Новое знание, 2007. — 651 с.

Селезнева Н.Н., Ионова А. Ф. Финансовый анализ. Управление финансами: Учеб. Пособие для вузов.- 2-е изд., перераб. и доп.- М.:. ЮНИТИ-ДАНА, 2006. — 639 с.

Слепов В. А. Финансовая политика компании // Финансы. — 2008. — № 9. — С. 56−60.

Стражева В. И. Анализ хозяйственной деятельности в промышленности: 2-е изд. — М.: Высшая школа, 2007. — 363 с.

Сысоева, Е. Ф. Финансовые ресурсы и капитал организации: сущность, управление, эффективность использования: монография / Е. Ф. Сысоева. — Воронеж: Изд-во ВГУ, 2007. — 248 с.

Тренев Н. Н. Управление финансами. — М.: Финансы и статистика, 2007. — 395 с.

Трохина С. Д, Феоктистова Т. В., Ильина В. А. Влияние внешнего окружения на финансовое состояние фирмы // Финансовый менеджмент. — 2008. — № 4. — С 26−38.

Финансовый менеджмент: учебник / кол. авторов; под ред. проф. Е. И. Шохина. — М.: КНОРУС, 2008. — 480 с.

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — 4-е изд., перераб. и доп. — М.: Изд-во «Перспектива», 2005. — 656 с.

Финансы предприятий: Учебник для вузов / Н. В. Колчина, Г. Б. Поляк, Л. П. Павлова и др.; Под ред. проф. Н. В. Колчиной. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. — 447 с.

Хунгуреева И.П., Шабыкова Н. Э., Унгаева И. Ю. Экономика предприятия: Учебное пособие. — Улан-Удэ, Изд-во ВСГТУ, 2005. — 240 с.

Чинченко М. Н. Применение справедливой стоимости в оценке внеоборотных активов // Международный бухгалтерский учет. — 2006. — № 7. — С. 6−11.

Чупров С. В. Анализ нормативов показателей финансовой устойчивости предприятия // Финансы. — 2008. — № 2. — С. 17−19.

Цигельник М. А. Правила оценки внеоборотных нефинансовых активов // Финансовые и бухгалтерские консультации. — 2009. — № 4. — С. 11−16.

Шадрина Г. В. Экономический анализ: Учебное пособие, практикум по курсу, тесты по дисциплине, учебная программа курсов. — М.: Московский государственный университет экономики статистики и информатики, 2005. — 195 с.

Шадрина Г. В., Озорнина Е. Г. Теория экономического анализа. — М.: Московский международный институт эконометрики, информатики, финансов и права, 2005. — 105 с.

Шеметов В.В., Омельченко Е. В. Оценка эффективности менеджмента компании // Управление риском. — 2006. — № 2. — С. 43−52.

Шеремет А. Д. Комплексный анализ хозяйственной деятельности. — М.: ИНФРА-М, 2006. — 415 с.

Шеремет А.Д., Негашев Е. В. Методика финансового анализа. — М.: Инфра-М, 2007. — 437 с.

Шуляк П. Н. Финансы предприятия: Учебник. — 2-е изд. — М.: Издат. дом «Дашков и Ко», 2007. — 752 с.

Экономика предприятия (фирмы): Учебник / Под ред. проф. О. И. Волкова и доц. О. В. Девяткина. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2006. — 601 с.

Экономический анализ: Учебник для вузов / Под ред. Л. Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2005. — 615 с.

Приложения Организационная структура ОАО «НИИ командных приборов»

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

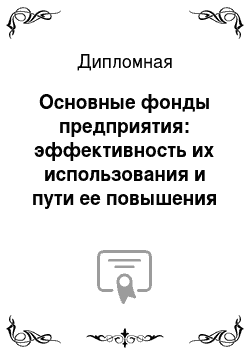

Основные фонды

Непроизводственные основные фонды

Производственные основные фонды

Объекты культурно-бытового назначения:

Клубы Детские сады, ясли Здравпункты Профилактории Учебные заведения Бани, сауны, бассейны Прочие Здания Сооружения Передаточные устройства Машины и оборудование Транспортные средства Инструмент Производственный инвентарь Хозяйственный инвентарь Рабочий скот Многолетние насаждения.

Прочие основные фонды Активная часть фондов Машины и оборудование Транспортные средства Инструмент Другие фонды

Пассивная часть фондов

Здания Сооружения Передаточные устройства