Думая о том, что банки действительно выдают беспроцентные кредиты, клиент пытается успокоить себя, что, по сути, он покупает товар в рассрочку.

Проблема № 1 — разобраться в изобилии кредитных программ человеку, не посвященному во все тонкости кредитного рынка, довольно сложно. Каждый банк, если верить рекламе, предлагает и выгодные условия, и низкие процентные ставки. Не всякий гражданин способен разобраться в хитросплетениях кредитного механизма. И некоторые, получив кредит, «забывают» о нем. Причины рассмотрим далее.

Межрегиональный долговой центр (МДЦ), специализирующийся на работе с проштрафившимися физическими лицами, делит свой контингент, следуя классификации американского психолога Джона Бэчмена. Больше половины, 57%, — это забывчивые должники.

Основная причина нарушений — невнимательность: они могут на пару месяцев уехать в командировку, забыв про кредит.

Вторая причина — несовпадение дней получения зарплаты и выплат по кредитам.

Третья причина — почти четверть, 24%, неплательщиков — «бедняки». Кредиты берут в эмоциональном порыве — на мебель, технику, одежду — с расчетом на будущие приработки.

Четвертая причина — это «обманутые» (еще 7%), точнее, обманувшиеся: они брали кредит, ориентируясь на объявленную банком процентную ставку, и только потом обнаружили, что из-за скрытых банковских платежей и комиссий реальная стоимость займа оказалась в два с лишним раза выше. Мошенников, или «смельчаков», в практике МДЦ не так много — всего 12%. Эти рассчитывают, что банк про них «забудет», или не верят, что их заставят заплатить через суд.

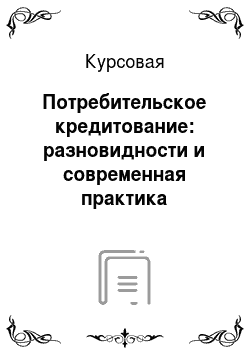

Рис. 6. Рост кредитов и просроченных долгов граждан

Исследование Росгосстраха дает портрет типичного заемщика: это мужчина 30 лет со средним образованием, с доходом, позволяющим ему купить машину, лояльный к невернувшим кредит людям и недовольный кредитными ставками. Банкиры согласны с мнением социологов о том, как выглядит среднестатистический клиент. Чаще всего потребительскими кредитами пользуются люди со средним специальным образованием — 24% и студенты — 21%, люди в возрасте 20−30 лет и 30−40 лет. В портфеле беззалоговых кредитов мужчин-заемщиков в процентном отношении больше, чем женщин.

Проблема № 2 — главная проблема российских заемщиков: что они просто не умеют пользоваться кредитами. Человек взял кредит и два года его не обслуживал. И думает, что банк должен за ним бегать и напоминать. А через два года приходит письмо, где вместо основного долга 20 000 руб. набежало уже 100 000 со всеми процентами и штрафами.

Рис. 7. Просроченная задолженность лидеров рынка потребительского кредитования на 01.

01.2006 г.

Причина № 3 — мошенничество в различных формах. Одно из проявлений мошенничества: своим «клиентам» мошенники обещают в кратчайшие сроки решить вопрос о получении кредита с использованием минимального пакета документов. За услугу просят деньги, причем немалые. Однако до обещанных кредитов дело не доходит. Ссылаясь на связи в банках города, они обещают посодействовать в получении крупного кредита.

Статистика Национального бюро кредитных историй (НБКИ), собравшего информацию о 4,2 млн заемщиков, подтверждает, что с честностью у россиян дела обстоят куда лучше, чем с платежеспособностью и умением просчитать свой бюджет. К числу откровенных мошенников можно отнести менее 1% граждан (46 000 кредитов), сведения о которых поступили в НБКИ: платежи по их кредитам не проводились ни разу. 12% от общего количества кредитов имеют просрочку платежа более 30 дней, а 9% заемщиков задерживают платежи больше чем на 90 дней. А это говорит о том, что резкое ухудшение официальной статистики (по данным ЦБ, доля просроченных кредитов физическим лицам на 1 ноября 2006 г. была равна 2,7%) не за горами.

По данным RusRating, просроченная задолженность по карточкам росла в 2006 г. тем же темпом, что и общая просрочка. А это уже тревожный звонок. Вероятность массовых личных дефолтов велика, даже если не будет ухудшения макроэкономических показателей. И основная проблема связана с людьми, а не с макроэкономикой. Люди слабо представляют, во что ввязываются. И сами банки не стремятся им разъяснить.

Кредитный бум в глубинке приобретает порой и трагикомические формы. Сергиев Посад стал для розничных банкиров бермудским треугольником, где кредиты теряются безвозвратно. Несколько лет назад проблемы тут испытал «Русский стандарт»: группа мошенников десятками получала карты экспресс-кредитования по чужим паспортам. Злоумышленников поймали, но они отделались условными сроками. А в 2005 г. энергичные менеджеры Росбанка провели в городе активную кампанию по привлечению клиентов, последствия которой минувшей осенью разгребали коллекторские агентства. Ситуация типична для многих банков: подразделение по продажам зарабатывает бонусы, а кредитчики потом пожинают плоды гиперактивности коллег.

Пока чиновники решают, как отрегулировать сектор, банкиры пытаются совершенствовать работу с неаккуратными заемщиками самостоятельно. До недавнего времени банки предпочитали продать проблемный долг с большим дисконтом в коллекторские агентства, теперь заемщику все чаще предоставляется шанс долг реструктурировать.

Подсластить пилюлю банкам может закон о личном банкротстве, который готовит Минэкономразвития.

За время работы на данном сегменте банковского рынка, банки собрали большое количество досье на заемщиков, которые брали кредиты. Такие базы данных есть практически у всех банков, которые занимаются потребительским кредитованием и составляют особую коммерческую тайну. На «черных» рынках цена таких баз данных доходит до нескольких десятков миллионов долларов. В свете принятия закона о создании кредитных бюро, большой объем таких данных станет доступными в широком доступе, что, безусловно, уменьшит для банков (особенно тех, кто только начинает заниматься потребительским кредитованием) риск невозвратности кредитных ресурсов.

Заключение

В процессе исследования были проанализированы и систематизированы имеющиеся данные, относящиеся к тематике российского потребительского кредитования. И в заключении подведем итоги данной работы на основании всего вышесказанного.

Понятие потребительского кредита существовало еще в IV веке до нашей эры, но назначение кредита в то время отличалось от современного: кредиты брались из нужды, а не для получения дополнительной прибыли.

Потребительский кредит (англ. consumer credit, purchase loan) — форма кредита, предоставляемого населению предприятиями торговли и сферы услуг при покупке предметов потребления, товаров длительного пользования, оплате бытовых услуг на условиях отсрочки платежа.

Субъектами потребительского кредита являются заемщики-физические лица, берущие взаймы, и кредиторы — коммерческие банки и специальные учреждения потребительского кредита, магазины, сберкассы.

Роль потребительского кредита заключается в том, что он стимулирует эффективность труда, уменьшает текучесть кадров.

Кредитные операции — самая доходная статья коммерческого банка, и в каждой кредитной сделке для банка существует кредитный риск — риск невозврата ссуженной стоимости и процентов по ней заемщиком. Поэтому для банка важна становится разработка комплекса мероприятий по снижению риска кредитных операций и управление кредитным риском.

Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. И управление кредитным риском включает в себя учет этих факторов и разработка мероприятий по снижению риска.

В качестве одного такого мероприятия может выступать оценка кредитоспособности потенциального заемщика. И моделью определения кредитного риска является скоринг, статистическая модель, с помощью которой, на основании анализа состоявшихся ранее кредитных «экспериментов», формируется один или несколько пороговых числовых уровней, с помощью которых потенциальные заемщики делятся на два или несколько классов (рейтингов).

Отличительная черта скорингового метода состоит в том, что он должен применяться не по шаблону, а разрабатываться самостоятельно каждым банком исходя из особенностей, присущих ему и его клиентуре, учитывать традиции страны, изменения социально-экономических условий, влияющих на поведение людей. В зарубежных странах скоринг с успехом применяется уже давно. Это целая продуманная система, которую разрабатывает для себя каждый банк, исходя их своих особенностей. В России внедрение скоринга только в начальной стадии и должно осуществляться постепенно.

Для начала можно сделать автоматизированную систему предварительной оценки заемщиков, которая будет автоматически отсеивать заведомо «плохие» риски, а на рассмотрение кредитного комитета предлагать риски «хорошие» и «пограничные». Но, даже не вводя автоматизацию, можно оценить связь отдельных характеристик клиента с вероятностью дефолта как для физических, так и для юридических лиц — знание таких характеристик может послужить существенной поддержкой кредитным инспекторам.

Важной особенностью кредитного рынка России является его привлекательность для зарубежных финансовых структур. В результате усилится конкуренция между российскими и иностранными банками.

Проблемы российского кредитного рынка касаются, прежде всего, юридической стороны: законодательно закрепленной защиты прав потребителей кредитных услуг, ответственности обеих сторон в случае нарушения кредитного договора, наличия налаженной системы кредитных бюро для сбора информации о заемщиках.

Четкая спецификация нормативной базы является защитой, как кредитора, так и покупателя от форс-мажорных обстоятельств, вызванных сознательным либо вынужденным уклонением участника сделки от исполнения своих обязательств по договору потребительского кредита. Эффективное хозяйственное законодательство в таких случаях оперативно и с минимальными издержками в судебном порядке защищает финансовые интересы пострадавшей стороны.

Эти и другие проблемы носят временный характер. И их решение в скором времени приведет в России к созданию стабильного рынка потребительского кредитования.

Список использованных источников

ФЗ «О банках и банковской деятельности» от 3.

02.1996 № 17-ФЗ.

Воронин В.П., Федосова С. П. Деньги, кредит, банки: Учебное пособие.

М.: Юрайт-Издат, 2002.

Гарбузов А.К. Финансово-кредитный словарь, том II. — М.: «Финансы и Статистика», 2005.

Лаврушина О. И. Деньги, кредит, банки.

М.: Финансы и статистика, 1999.

Масленников В. В. Зарубежные банковские системы. — М.: Элит, 2000.

Новикова Н. А., Орлова Н. В. Потребительский кредит. Актуальные вопросы, образцы документов. — М: Юрайт-Издат, 2007.

Печникова А. В., Маркова О. М., Стародубцева Е. Б. Банковские операции.

М.: Инфра-М, 2007

Свиридов О. Ю. Финансы, денежное обращение, кредит: Экспресссправочник для студентов.

М.: ИКЦ «Мар

Т" — Ростов н/Д: издат. центр «Мар

Т", 2004.

Титова Н.Е., Кожаев Ю. П. Деньги, кредит, банки: Учебное пособие для студентов высш. учеб. заведений.

М.: Гуманитарный издательский центр ВЛАДОС, 2003.

Финансово-кредитный энциклопедический словарь, под ред. Грязновой А. Г. — М.: «Финансы и Статистика», 2002.

Шелопаев Ф. М. Финансы, денежное обращение и кредит: Краткий курс лекций.

М.: Юрайт-Издат, 2004

Колесов А.И. О некоторых вопросах развития потребительского кредитования.//Деньги и кредит. — 2005. -№ 7. — с. 20−22.

Банковское дело (под ред. проф. Лаврушина О.И.). — М.: «Финансы и Статистика», 2003.

Биянова Н. Бум на рынке потребительских кредитов может продолжаться еще долго. Если не помешают разоренные заемщики. //SmartMoney — 2007. — № 1 (42) — с. 34−40.

Арт Я. Долгожданное событие на кредитном рынке //Профиль — 2007 — № 7 — с. 56−59.

Ковалева Е., Меркулов В. Получить кредит проще, чем потом его погасить // Деньги — 2007 — № 29 (635) — с. 23−29

Мартынова Т. Экспресс-кредиты. //Банковское обозрение — 2007 — № 5 — с. 110−115.

Горшков Г., Потребительское кредитование: тенденции и практика // Банковское дело в Москве. — 2005 — № 1(121) — с. 46−52

Жуков А., Правительство и ЦБ указали путь банкам до 2008 г.//Деловая прессa. — 2005 — № 12 (289) — с. 78−86.

Приложение

Образец заполнения Анкеты-заявки на получение потребительского кредита

Новикова Н. А., Орлова Н. В. Потребительский кредит. Актуальные вопросы, образцы документов. — М: Юрайт-Издат, 2007.

Лаврушин О. И. Деньги, кредит, банки. — М.: Финансы и статистика, 2006.

Федеральный закон от 30 декабря 2004 г. N 218-ФЗ «О кредитных историях"//

http://www.garant.ru/fs28.html

Не привязаны к предмету покупки, и заемщик может распоряжаться деньгами по собственному усмотрению.

Банк кредитует заемщика на приобретение им определенного товара или получение определенной услуги.

Потребительские кредиты

Нецелевые потребительские кредиты

Целевые потребительские кредиты

Персональные личные ссуды

Экспресскредиты

Кредиты по банковским картам

Ипотеч-ные кредиты

На покупку автомо-билей

Образовательные кредиты

Кредиты на лечение