Также они непосредственно несут ответственность за количественный показатель данных доходов и расходов. При привлечении и размещении ресурсов в банке эти процессы обычно не взаимосвязаны друг с другом. Это характеризуется тем, что средства, привлеченные в банк, не идут непосредственно на выдачи кредитных средств. Естественно из каждого случая есть исключения. Например, к таким сделкам можно отнести связанные сделки, в которых привлекается пассив для финансирования актива такого же по важности и срочности, суммы и валюты. К ним относят:

инвестиционные кредиты и иные активные операции с использованием инструментов проектного финансирования;

кредиты и иные активные операции, связанные с целевыми ресурсами центральных банков, иностранных банков, небанковских финансовых организаций, а также с ресурсами иных юридических лиц;

иные обязательства, которые можно однозначно связать с конкретными активами.

Эти операции находятся в юрисдикции подразделения, которое занимается распределением денежных ресурсов между центрами прибыли. Это подразделение является центральным элементом финансовой системы. Можно обозначить его как «банк в банке», то есть по сути его можно характеризовать как внутренний банк. Казначейство выполняет функции внутреннего банка. Правда оно отличается от классического понятия этого слова. Так как обычно казначейство ведет контроль за исполнением проведения все платежей по обязательствам, который взял на себя банк. Также обычно казначейство занимается совершением сделок на различных финансовых рынках. Казначейство, осуществляющее деятельность как внутренний банк, отличается от классического казначейства прежде всего тем, что оно занимается перераспределением ресурсов между центрами прибыли, для потребления и предоставления активов и пассивов банка.

Функции такого казначейства могут быть осуществлены финансовым отделом банка, или любым другим подразделением, занимающимся финансовым планированием и бюджетированием, а также анализом финансового состояния банка. К сожалению, при осуществлении таких функций внутреннего банка подразделением банка часто возникает конфликтная ситуация. Осуществляется конфликт интересов финансового департамента, проводящего оценку результатов финансовой деятельности постфактум, и внутреннего банка, направляющего свою деятельность на получение доходов путем такого управления. При возникновении такого конфликта интересов есть вероятность получения неверной информации при оценке полученных результатов деятельности [12].

Перераспределение ресурсов между внутренним банком и центрами прибыли осуществляется за счет двух противонаправленных процессов:

покупка ресурсов внутренним банком у привлекающих подразделений;

продажа ресурсов внутренним банком в сторону размещающих подразделений.

Ресурсы у привлекающих отделов приобретаются за цену покупки. Он является также трансферной ценой привлечения. А продажа осуществляется по трансферной цене размещения. Трансферная цена является ставкой процентов годовых, так как данное ценообразование происходит в банковской деятельности.

Главной характеристикой продуктов привлечения и размещения является валюта сделки и срочность сделки. Ценообразование в банке дифференцируется по срочности и определяется отдельно по видам валюты на банковском балансе. Для точной и отлаженной работы в банке трансферная цена должна устанавливаться по итогам деятельности каждого дня. Правда в реальности применяют более широкие диапазоны.

В каждом временном диапазоне устанавливают свою трансферную цену. Для определения размера данной цены при установлении определенного диапазона срочности обычно пользуются методы линейной и нелинейной экстраполяции. На деле применение этих методов не очень популярно в банковской деятельности.

Трансферные доходы и расходы формируются посредством покупки и продажи ресурсов через подразделение, осуществляющее свою деятельность как внутренний банк. Посредством этих расходов и доходов формируются итоговые финансовые результаты. Это возможно благодарю формированию трансферных доходов и расходов с помощью центра прибыли и с помощбю внутреннего банка. При этой деятельности трансфертные доходы центров прибыли равны трансфертным расходам внутреннего банка, и транферные расходы центров прибыли равны трансферным доходам внутреннего банка [9, c.67].

То есть, при осуществлении действий по продаже ресурсов внутренним банком размещающему отделу, внутренний банк в качестве дохода получает проценты. При этом размещающий отдел несет трансферные расходы. При покупке же ресурсов у привлекающего подразделения внутренний банк несет трансфертные расходы, а привлекающее подразделение получает трансфертные доходы. Главное, что можно сказать о характеристике транферных доходов и расходов это то, что они характеризуются доходами и расходами в процентах стоимости. Они формируются при совершении внутренних операций покупки и продажи ресурсов внутренним банком центру прибыли и наоборот. Доходы и расходы в процентах внешней деятельности сформированы при продаже банковских продуктов клиентам банка [18, c.238].

Как было сказано выше, трансфертная цена является производной от ЕТС. В идеальной системе каждый банковский продукт должен иметь свою трансфертную цену. Трансфертная цена учитывает ряд факторов, представленных на рисунке 9.

Рисунок 9 — Факторы, учитываемые трансфертной ценой.

При трансфертном ценообразовании внутренний банк имеет исключительное право на осуществление операции по внутренней покупке ресурсов от привлекающих подразделений и продаже ресурсов размещающим подразделениям [4, c.213].

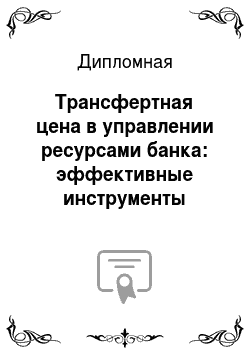

В рамках механизма трансфертного ценообразования, оценка вклада конкретного центра прибыли в общий процентный доход банка осуществляют с помощью выделения в рамках процентных доходов и расходов банка. Наглядно перераспределение ресурсов через Казначейство и формирование трансфертных доходов и расходов отражено на рисунке 10 [5].

Рисунок 10 — Перераспределение ресурсов банка в рамках трансфертного ценообразования.

На рисунке 10 показано, что банк привлекая депозиты через центры прибыли также планирует процентные расходы. Продавая ресурсы, которые были привлечены, Казначейству по трансфертной цене, привлекающее подразделение получает трансфертный доход. Казначейство в свою очередь несет трансфертный расход по аналогичной величине. В результате разница между уплаченными поставщикам депозитов процентных расходов и полученными от внутреннего банка трансфертными доходами формируется чистый процентный доход привлекающих подразделений.

Казначейство осуществляет деятельность по продаже ресурсов для размещающих подразделений. При этом оно получает в качестве прибыли трасферный доход. При покупке ресурсов у внутреннего банка размещающее подразделение осуществляет деятельность по трансферным расходам. Затем оно продает ресурсы клиентам банка, тем самым формируя процентные доходы.

Чистый процентный доход внутреннего банка получается при формировании разницы между понесенным казначейством трансферных расходов и полученными трансферными доходами при продаже ресурсов размещающим подразделениям банка. Чистый процентный доход компенсирует внутреннему банку риски, возникающие в его компетенции при перераспределении ресурсов. К таким рискам относят процентный и валютный риск портфеля банка, а также, как уже было сказано ранее, риск ликвидности.

Распределение ресурсов от привлекающего к размещающему подразделению через казначейство является условным, так же оно не является адресным, т. е. происходит без направления конкретной привлеченной суммы на фондирование конкретного актива. Казначейство управляет структурой баланса с главной целью — добиться оптимального для банка соотношения между принимаемыми рисками и получаемыми чистыми процентными доходами банка.

Например, казначейство может делать акцент на привлечении краткосрочных, но более выгодных по цене ресурсов, и реализовывать более долгосрочные кредитные продукты, которые дороже. Таким образом, казначейство принимает на себя помимо риска ликвидности, связанного с невозобновляемой частью ресурсной базы, и процентный риск, негативно сказывающийся на доходах банка в случае повышения процентных ставок на рынке.

Формируемые казначейством процентные доходы, полученные от достаточно агрессивной стратегии, могут использоваться на осуществление компенсации дополнительных издержек от более дорогих новых привлечений. Казначейство, получая доход в одном периоде, несомненно рискует понести значительные траты в дальнейшем. В то же время движение процентной ставки на рынке никак не отражается на центрах прибыли, т.к. трансфертные цены, по которой казначейство приобретает и реализует ресурсы у центров прибыли, фиксируются в дату совершения сделки с контрагентом и в дальнейшем не изменяются независимо от возможных изменений трансфертных цен.

Однако в любых правилах есть исключения. Трансфертная цена по сделке может меняться в двух случаях:

если продукт, который продается контрагенту предусматривает право банка на одностороннее изменение процентной ставки;

если ставка по банковскому продукту плавающая и фактически зависит от какого-либо фактора рынка, например ставки рефинансирования. В данном случае трансфертная цена по сделке меняется в соответствии с рыночным фактором.

2.4 Основные направления и концепции банка в развитии ресурсов на основе трансфертного ценообразования.

Стратегия развития Сбербанка до 2018 г. выделяет 5 главных направлений развития:

1. С клиентом на всю жизнь. Закрепление и расширение клиентской базы за счет улучшения сервиса, развития мультиканальности обслуживания, развития продуктовой линейки, дифференцированного подхода к клиентам, анализа информации о клиентах, построение системы перекрестных продаж, повышения образовательного финансового уровня клиентов;

2. Команда и культура. Основные направления этой работы: обновление культуры Сбербанка, создание нового стандарта развития руководителей, создание лучших условий для работы, развитие навыков работы с клиентами, модернизация кадровых процессов и процедур;

3. Технологический прорыв. Задачами технологического прорыва являются: реализация новой архитектуры аппаратных средств, модернизация технологических платформ, создание новой операционной модели взаимодействия информационно — технических служб с внутренними клиентами, превращение технологий в источник инноваций, лидерство в области работы с супермассивами данных, кибербезопастность;

4. Зрелая организация. Достижение состояния зрелой организации требует: построение системы управления данными, совершенствование системы управления, совершенствование производственной системы, совершенствование управления процессами, управление проектами, синтез энергии всех бизнесов, создание партнерских систем, достижение высокой корпоративной социальной ответственности;

5 Финансовая результативность. Высокая финансовая результативность будет достигнута за счет: управление через финансовый результат, оптимизация соотношения риска и доходов, совершенное планирование, контроль и управление уровнем расходов.

Стратегия развития Сбербанка на 2014 — 2018 г.

г. направлена на дальнейшее укрепление его финансового положения и превращение его в ведущий и стабильный финансовый институт. К 2018 году планируется:

1 Рентабельность собственного капитала повысить до 18 — 20%;

2 Достичь достаточности капитала первого уровня выше 10%;

3 Уровень отношения операционных расходов к операционным доходам снизить с 50% до 40 — 43%;

4 Уровень отношения операционных расходов к активам снизить с 3,1% до менее чем 2,5%;

5 Активы Банка увеличить в 2 раза;

6 Чистую прибыль Банка увеличить в 2 раза.

Эти показатели могут быть достигнуты при фокусировке на следующих направлениях:

1. Укрепление конкурентных позиций за счет увеличения доли Сбербанка на большинстве рынков. Темпы роста объемов бизнеса банка должны превышать общерыночные показатели, особенно в расчетно-кассовом обслуживании, в работе с малым и средним бизнесом в России и на зарубежных рынках;

2. Чистая процентная маржа должна быть выше, чем у конкурентов. Для этого: темпы роста розничного бизнеса должны опережать темпы роста корпоративного бизнеса (18% и 15% соответственно); Кредитные карты и другие высокомаржинальные продукты должны опережать рост ипотеки; Кредитование высокомаржинального малого и среднего бизнеса должно расти быстрее кредитования крупного и очень крупного бизнеса;

3. Опережающий темп роста некредитных доходов. Доля некредитных комиссий в чистом операционном доходе должна вырасти до 25% - 27%. Это будет достигнуто за счет расширения продуктовой линейки, повышения качества обслуживания клиентов и укрепления глубины взаимоотношений с клиентами. Планируется рост количества продуктов на 1 — го клиента на 50% - 70%;

4. Реализация масштабных преобразований в организации системы продаж и обслуживания клиентов, существенное повышение производительности труда;

5. Сокращение рисков по кредитам за счет изменения структуры кредитного портфеля. Это снизит расходы на создание резервов на потери по ссудам.

Заключение

.

Трансфертные ставки устанавливаются в отношении сроков и валют и являются едиными для условной покупки и продажи ресурсов между подразделениями банка. Их размер утверждается коллегиальным органом банка исходя из рыночной стоимости ресурсов. В качестве индикатора стоимости ресурсов можно использовать ставки LIBOR, котировки рублевых облигаций, ставку рефинансирования, ставки по прочим инструментам Банка России. К полученной рыночной стоимости ресурсов добавляют издержки на привлечение и обслуживание данных ресурсов, включая дополнительную плату кредиторам за кредитный риск банка. Для регулирования объемов привлечения средств (увеличения/уменьшения) на определенном временном горизонте можно корректировать ставку в большую (меньшую) сторону.

Все трансфертные цены делятся на две большие группы: внешние и внутренние.

1. Внешние (рыночные) трансфертные цены — те, по которым можно взять трансферт (пассивы, средства размещения) на рынке. Такие трансферты относительно быстро привлекаются через казначейство.

2. Внутренние трансфертные цены — это цены трансфертов внутри банка. Внутренняя цена является расчетной. Для определения внутренних трансфертных цен в целях учета маржи ЦФО используется принцип Лапласа.

В литературе приводится несколько методов расчета трансфертных цен. Их можно разбить на две группы по следующему однозначно трактуемому признаку — количеству пулов. Все операции банка можно собрать в один пул или разделить на несколько пулов. В настоящее время пулы рекомендуется формировать по принципу «срочность — доходность»: в один пул объединять текущие операции и операции с малыми сроками, в другой — операции со средними сроками и т. д., вплоть до условно-бессрочных операций (типа фондирования за счет собственного капитала). Принципы фондирования таковы, что пулы не пересекаются, а потому в каждом пуле свои трансферты и трансфертные цены.

В банке функционирует интегрированная система управления рисками, обеспечивающая своевременное выявление, оценку и контроль за всеми принимаемыми на себя банком рисками в целях их адекватного ограничения.

В банке организована развитая система оценки и управления рисками с учетом международного опыта. По каждому из видов риска разработан комплект нормативных документов по идентификации, оценке, мониторингу уровня риска и управлению этим видом риска. С появлением в банке новых банковских продуктов происходит наращивание нормативной базы банка.

Список использованных источников

Нормативно-законодательные документы Федеральный закон «О Центральном банке Российской Федерации (Банке России)»: федер. закон [принят Гос. Думой 27 июня 2002 г.] - [Электронный ресурс] - Режим доступа:

http://www.consultant.ru/document/cons doc LAW 37 570/ (Дата обращения: 15.

05.2018).

Учебники и учебные пособия Гисин Л. М. Трансфертное ценообразование как системообразующий фактор // Мир. — 2012. — № 8. — С. 108−111.

Димитриади, Г. Г. О повышении эффективности работы коммерческого банка на основе системы трансфертного ценообразования / Г. Г. Димитриади. — М.: Ком.

Книга, 2016. — 115 c.

Мешалкин В. Контроль цен в целях налогообложения. Трансфертное ценообразование / Василий Мешалкин. — М.: АйСи Групп, 2014. — 213 c.

Составная часть периодических изданий Беляй А. Система трансфертного ценообразования. Банковский вестник. 2016.

Горелая Н. В. Роль трансфертного ценообразования в системе управленческого учета коммерческого банка (Часть 1) Журнал: «Управленческий учет и финансы», #1, 2013 г Каштанов, А. В. Фондирование как метод внутреннего (трансфертного) ценообразования в банковской деятельности [Текст] / А. В. Каштанов // Экономические науки. — 2011. — №.

5. — С. 315−319.

Кулаев, М. Ю. Управление активами и пассивами кредитной организации, процентным риском и риском ликвидности на основе трансфертных ставок [Текст] / М. Ю. Кулаев // Аудит и финансовый анализ. — 2013. — № 1. — С. 41−50.

Наместников А. С. Преимущества использования трансфертного ценообразования в коммерческом банке // Гуманитарные и социальные науки. — 2013. — № 5. — С. 61−68.

Потапов В. С. Формирование ресурсной базы коммерческого банка. 2015. — № 1. — С. 15−21.

Зарубежная литература.

Basel III: The Liquidity Coverage Ratio and liquidity risk monitoring tools. January 2010. Basel Committee on Banking Supervision.

Belinda, B. Early. Banker’s guide to Funds Transfer Pricing / Alex eSolutions, inc. — Austin, Texas, 2015. — P. 36−45.

Guidelines on Liquidity Cost Benefit Allocation, 27 October 2010, Committee of European Banking Supervisors. 2015. — P. 48−59.

Книга с соавторами Белоглазова Г. Н. Банковское дело. Учебник / Г. Н. Белоглазова, Л. П. Кроливецкая, -М.: Финансы и статистика, 2013, -529 с.

Рычков, С. Б. Ценообразование и рынок. Перевод с английского / ред. Е. Н. Пунин, С. Б. Рычков. — М.: Прогресс, 2016. — 241c.

Ценообразование и налогообложение / ред. И. К. Салимжанов. — М.: Велби, 2015. — 0 c.

Неопубликованные материалы Витряк А. Н. Трансфертное ценообразование как инструмент оптимизации управления многофилиальным банком // Проблемы и перспективы развития банковской системы Украины: Сб. науч. трудов. — 2014. — Вып. 22. — С. 338−345.

Составная часть книги Ларионова, И. В. Управление активами и пассивами в коммерческом банке / И. В. Ларионова. — М.: «Консалтбанкир», 2013. С. 238−250.

Ольхова, Р. Г. Банковское дело: управление в современном банке / Р. Г. Ольхова. — М.: Издательство ООО «Кнорус», 2013. С. 144−163.

Электронные ресурсы Бруссер П. А. Проектное финансирование и трансфертное ценообразование в банках.

http://mgimo.ru/files/238 488/project_financing12.pdf. (Дата обращения: 15.

05.2018).

Гeрacимeнкo В.B. Практические возможности использования трансфертных цен. —.

http://www.elitarium.ru/ispolzovanije_transfertnykh_cen/.(Дата обращения: 15.

05.2018).

Методы трансфертного ценообразования в банковской сфере. ;

http://pricinginfo.ru/publ/praktika_cenoobrazovanija/cenoobrazovanie_v_bankakh/metody_transfertnogo_cenoobrazovanija/22−1-0−84. (Дата обращения: 15.

05.2018).

Официальный сайт «Агентства по страхованию вкладов» — [Электронный ресурс] - Режим доступа:

https://www.asv.org.ru/ (Дата обращения: 15.

05.2018).

Потапов С.В., Учамбрина И. Г. Функционирование банковской системы в условиях санкций // С. В. Потапов, И. Г. Учамбрина, — Контентус. — 2015. — № 6. — С.40−46. [Электронный ресурс] - Режим доступа:

https://www.asv.org.ru/(Дата обращения: 15.

05.2018).

Средства организаций, банковские депозиты (вклады) и другие привлеченные средства юридических и физических лиц (в целом по Российской Федерации) — [Электронный ресурс] - Режим доступа:

http://www.cbr.ru/statistics/UDStat.aspx?TblID=302−21&pid=sors&sid=ITM_30761(Дата обращения: 15.

05.2018).