Основным исполнительным органом, распоряжающимся федеральным имуществом является Госкомимущество России. Однако при работе с отраследвыми организациями, каковыми и являются газораспределительные организации все обстоит гораздо сложнее. Во-первых, Мингосимущество России не управляет государственными предприятиями, которые управляются напрямую отраслевыми министерствами. Во-вторых, в Госкомимуществе России отсутствуют специалисты которые могут учесть при управлении госимуществом специфику деятельности предприятий, поэтому приходится привлекать специалистов либо из отраслевых министерств, либо из специализированных отраслевых организаций. В газораспределении такой организацией является ОАО «Росгазификация». В-третьих, в Госкомимуществе недостаточно специалистов, поэтому зачастую право управления госсобственностью передается на места.

Специально уполномоченным органом в области промышленной безопасности согласно является Федеральный горный и промышленный надзор Российской Федерации (Госгортехнадзор).

Технический уровень эксплуатации определяется состоянием аварийности. Создана система фиксации происходящих аварий и несчастных случаев. При этом используются учетные карточки, оформляемые газовыми хозяйствами на каждую аварию или несчастный случай. К сожалению не решен вопрос о ведении базы данных не только по авариям, но и по выходу того или иного оборудования из строя.

Рост числа аварий на газопроводах в последние годы объясняется старением газопроводов, несвоевременной их перекладкой, а также ослаблением контроля за проведением работ вблизи действующих газовых сетей.

Анализ данных по травматизму при использовании газа в быту показывает, что причинами несчастных случаев в жилом фонде является нарушение абонентами «Правил пользования газом в быту», самовольный монтаж и ремонт газовых приборов и оборудования, эксплуатация газовых приборов без присмотра, нелегальное подключение газовых баллонов в многоквартирных жилых домах.

В настоящее время Федеральным законом «О газоснабжении в Российской Федерации» законодательно закреплена необходимость прогнозирования вероятности возникновения аварий на объектах систем газоснабжения и ответственность организации-собственника системы газоснабжения за осуществление комплекса специальных мер по безопасному функционированию таких объектов, локализации и уменьшению последствий аварий. Приказом Госгортехнадзора России № 147 от 10.

08.99 введено в действие «Положение о порядке технического расследования причин аварий на опасных производственных объектах».

Госстандарт России формирует и реализует государственную политику в области стандартизации, осуществляет государственный контроль и надзор за соблюдением обязательных требований государственных стандартов, участвует в работах по международной (региональной) стандартизации, организует профессиональную подготовку и переподготовку кадров в области стандартизации, а также устанавливает правила применения международных (региональных) стандартов, правил, норм и рекомендаций по стандартизации на территории РФ, если иное не установлено международными договорами Российской Федерации.

ФЗ «О промышленной безопасности опасных производственных объектов» определен также порядок проведения экспертизы промышленной безопасности. Экспертиза промышленной безопасности — оценка соответствия объекта экспертизы предъявляемым к нему требованиям промышленной безопасности, результатом которой является заключение.

В целом нормативно-правовая база, регулирующая отношения, возникающие при проведении экспертизы промышленной безопасности в газораспределении, является еще несовершенной, содержит много пробелов и противоречий. Основной проблемой является, пожалуй, отсутствие четко декларированных целей и принципов проведения экспертизы. На сегодняшний момент подход к экспертизе вытекает из ее формального определения, который в целом не отвечает существующим экономическим условиям и потребностям общества, поскольку отсутствует обоснование ее действительной необходимости для конкретных условий. При выработке конкретных положений практически полностью игнорируется экономический аспект. Затраты на проведение экспертизы не должны быть соизмеримы со стоимостью самого объекта экспертизы. Остается также нерешенной проблема ответственности экспертной организации за проведение некачественной экспертизы.

На базе ведущих газовых хозяйств России к настоящему времени созданы и успешно функционируют учебно-курсовые комбинаты, имеющие лицензии на обучение и подготовку кадров газового хозяйства. Многие газовые хозяйства активно сотрудничают с местными центрами подготовки кадров на базе университетов и политехнических институтов, где проходят обучение руководители среднего звена и специалисты. Однако, несмотря на то, что газовые хозяйства достаточно успешно решают большинство стоящих перед ними проблем в области подготовки кадров, многие руководители газовых хозяйств считают, что изменение производственных и социальных условий определяет необходимость формирования более высокого профессионализма сотрудников предприятия, что требует организации процесса обучения на современном методическом уровне. Важной задачей является создание единой системы профессионального образования в подотрасли.

Первоочередными задачами при создании единой образовательной системы являются следующие:

координация организационной и учебно-методической работы учебных центров;

разработка единого комплекса учебных программ, как для рабочих, так и для специалистов среднего звена управления, в том числе, компьютерных программ и видеофильмов;

создание системы подготовки и переподготовки педагогических кадров;

организация централизованного обеспечения учебных комбинатов нормативно-технической и учебной литературой, наглядными пособиями и плакатами;

разработка типовых учебных комплексов для оснащения учебных кабинетов, соответствующих современным экономическим условиям и требованиям Госгортехнадзора России;

организация семинаров и курсов по изучению новой техники и технологий с привлечением ведущих отечественных и зарубежных специалистов.

Существующий порядок лицензирования множества видов деятельности с одной стороны существенно осложняет деятельность газораспределительных организаций, с другой стороны совершенно не учитывает их специфику.

В настоящий момент лицензируются в основном виды деятельности связанные с обеспечением технической безопасности. Действующее законодательство ограничило перечень лицензируемых видов деятельности, но при этом добавило к лицензированию «технических» видов деятельности, лицензирование «коммерческих». Следует отметить, что виды деятельности, не включенные в статью 17 Закона «О лицензировании…», осуществляются без лицензий, за исключением случаев, когда лицензирование указанных видов деятельности проводится в соответствии с иными федеральными законами, вступившими в силу до дня вступления в силу указанного закона. Содержащиеся в законах лицензируемые виды деятельности требуют своего уточнения путем определения конкретных работ и услуг, на производство или оказание которых требуется получение лицензии. Определение конкретных работ и услуг по видам деятельности, необходимость лицензирования которых установлена федеральными законами, осуществляется Президентом РФ или Правительством РФ в соответствии с общероссийским классификатором видов экономической деятельности, продукции и услуг.

Разрешение на использование газа В соответствии с действующим законодательством для того, чтобы использовать газ в качестве топливо необходимо получить на это разрешение. В зависимости от объема потребляемого газа разрешение согласовывается либо с ОАО «Газпром» и местной администрацией, либо с ОАО «Газпром», Минэнерго России и Минэконом развития России. Фактически данный порядок выдачи разрешений свелся к согласованию возможности получения газа у ОАО «Газпром». Остальные согласования носят чисто формальный характер. Понятие разрешения на пользование газом тесно связано с топливно-энергетическими балансами регионов и страны в целом.

Энергесбережение Важнейшим условием выполнения перспективных задач, стоящих перед ГРО, является осуществление мероприятий по энергосбережению. Основные направления в энергосбережении: использование газа для комплексного решения электрои теплоснабжения объектов и малых населенных пунктов, определения расходов газа на технологические нужды предприятий газового хозяйства и потерь в системах газораспределения.

В настоящее время работа по газосбережению в газовом хозяйстве находится на начальной стадии. Предприятия газового хозяйства не заинтересованы в экономии газа у промышленных потребителей, т.к. это влечет за собой уменьшение получаемой прибыли.

Расчеты показывают, что в целом по России потенциал газосбережения составляет 20−25% объема потребления газа, т. е. 60−75 млрд. м3 в год, в том числе в быту — более 5 млрд. м3.

Более конкретно рассмотрим экономическую эффективность контроля на примере финансового контроля за расходованием бюджетных средств.

Контроль эффективности расходования бюджетных средств и использования государственной собственности предполагает:

организацию и контроль за своевременностью исполнения доходных и расходных статей бюджетов и государственных внебюджетных фондов по объемам, структуре и целевому назначению;

определение целесообразности расходов и использования государственной собственности;

оценку обоснованности доходных и расходных статей бюджетов.

Таким образом, эффективность исполнения бюджета является ведущим показателем качества расходования государственных средств. Количественно эффективность бюджетной политики измеряется отношением полученных результатов к сумме произведенных расходов.

Результаты контроля того или иного объекта могут завершиться положительной оценкой его деятельности, отсутствием нарушений. И это тоже результат, хотя и отрицательный с позиций конкретного экономического эффекта затраченных ресурсов. Такой результат следует считать идеальным в обществе, где благодаря контрольным органам и общественному мнению формируется культура финансовой дисциплины, что в конечном счете является совокупным результатом функционирования контрольных органов в сфере управления финансами государства. Этот совокупный результат выступает как частичный (часть общего эффекта) социальный эффект, который проявляется в общественном сознании и способствует повышению уровня доверия властям всех уровней. Таким образом, экономический эффект в контрольной системе при определенных условиях трансформируется в социальный эффект.

В производственной же системе в качестве экономического эффекта во всех случаях выступает и остается общественный продукт, являющийся результатом производства.

Экономическая и социальная эффективность тесно связаны между собой: рост экономической эффективности обеспечивается путем сокращения потребляемых курсов (трудовых, материальных, финансовых) на единицу продукта, в том числе за счет более полного и рационального использования финансовых ресурсов (общественных и частных), чему призвана способствовать система контроля. Социальный эффект, достигаемый контрольными органами, является частью общего (совокупного) социального эффекта, который в свою очередь представляет собой трудновыделяемую часть эффекта экономического.

Основными показателями экономической эффективности контроля могут служить:

— оценка результативности расходования средств, то есть количество результата (отдача от расходования средств);

— оценка возможности снижения уровня нецелесообразных и более дорогих бюджетных расходов; оценка целесообразности финансовых расходов;

— оценка законности и целевого характера финансирования;

— контроль полноты и своевременности бюджетных расходов (то есть их адресность и срочность);

— оценка обоснованности нормативов расходования средств (полезность, приходящаяся на единицу израсходованных средств;

— оценка прогрессивности методов финансово-хозяйственной деятельности.

Наиболее приемлем расчет критерия эффективности по объему нецелевого использования средств:

Уэф = (Он: Об)*100% (1)

где: Уэф — уровень эффективности финансово-бюджетного контроля за отчетный период; Онобъем нарушений в денежном выражении, выявленных контрольными органами и касающихся расходования средств отчетного периода;

Об — объем бюджетных средств, ассигнованных в отчетном периоде. Чем меньше результат, тем большая часть бюджетных средств используется целевому назначению. Такой результат не должен означать низкую активность (результативность) деятельности контрольных органов.

Динамика этого критерия будет отражать складывающуюся тенденцию в бюджетной системе. Соответствующие расчеты могут быть произведены за каждый год в целом или раздельно по каждому уровню бюджетов и каждому государственному внебюджетному фонду по формуле:

(О1н: О°н): (О1а и О°а) = >1 или <1 (2)

где: o1н и О°н — объем нарушений в денежном выражении, выявленных контрольными органами в отчетном и базисном (предыдущем) году;

О1 а и О°а объем ассигнований, выделенных и использованных получателями в отчетном и базисном году.

Если результат соотношения больше 1, то эффективность финансово-бюджетного контроля возросла, если меньше 1, то эффективность снизилась. Такое измерение динамики эффективности (чем больше, тем лучше) отражает народнохозяйственный подход к оценке общегосударственного финансового контроля.

Структурно эффективность финансово-бюджетного контроля охватывает не только эффективность системы общегосударственного контроля в целом, но и эффективность деятельности субъекта контроля, контрольного органа.

Действенность контроля непосредственно связана с его оценкой. Оценка, как правило, осуществляется по ряду показателей, в числе которых: количество проверок, количество выявленных правонарушений и мер по ним, суммы возмещений, количество предписаний в соответствующие органы государственной власти и управления, количество дел, переданных в следственные органы и др. Все это, по нашему мнению, количественные характеристики деятельности контрольных органов. Действенность этих органов должна определяться качественными показателями, основанными на убежденности объектов контроля в практической полезности деятельности контролеров, доверии объекту контроля, профессионализму его работников.

Количественные характеристики деятельности контролеров, заключающиеся в количестве проведенных контрольных действий и проверок, сумм выявленного ущерба и принятых мерах следует рассматривать не в качестве цели или результата, а как средство достижения цели. И потому действенность контроля следует определять тенденцией сокращения доли правонарушений и выявленных по ним сумм в общем количестве проверенных объектов и расходов.

В таком случае у субъектов контроля складывается двойственное положение оценке их деятельности. С одной стороны, действенность субъекта контроля выше, чем больше:

— выявлено незаконных расходов, злоупотреблений и хищений и возвращено по ним;

— работников объекта контроля привлечено к дисциплинарной ответственности:

— уголовно наказуемых дел (и сумм по ним) передано в следственные органы;

— издано приказов, принято решений и распоряжений органами государственной власти и управления по представлениям и предписаниям органов государственного контроля (соответственно и на муниципальном уровне).

С другой стороны, чем больше в результате контроля выявлено негативных явлений и фактов, тем ниже народнохозяйственная оценка деятельности субъектов контроля. Такая двойственность не способствует росту эффективности деятельности органов государственного и муниципального контроля. Поэтому при оценке действенности финансового контроля количественные показатели работы органов контроля в конечном счете должны отойти на второй план и носить справочный характер.

Экономический эффект проявляется в том, что обеспечивается возврат средств, использованных не по целевому назначению, и штрафных санкций за это в бюджетную систему. Эти средства составляют значительные суммы. Экономическую эффективность деятельности органов государственного финансового контроля в расчете на год можно определить по следующей формуле:

Ээф = Э: О3 (3)

где: Ээф — экономическая эффективность;

Э — денежное выражение величины экономического эффекта;

Оз — объем затрат на проведение контроля.

В исследовании произведен расчет эффективности деятельности контрольных органов за 2009 гг.

Таблица 2.1

Сведения об экономической эффективности деятельности органов государственного финансового контроля за 2009 г.

№ п/п Наименование контрольного органа Эффект от осуществления контрольной работы, тыс. руб. Объем затрат на проведение мероприятий, млн. руб. Эффективность проведения контрольных мероприятий, тыс. руб. Совокупный эффект от осуществления контроля (социальный, организационный, экономический) Экономический эффект (восстановлено средств в бюджет) Эффективность Экономическая эффективность деятельности контрольного органа, тыс. руб. (от — суммы восстановленных средств в бюджет) 1 КРУ МФ РФ в области 553,30 12,30 1,40 395,21 8,79 2 Управление Федерального казначейства в области 120,50 22,20 2,10 57,38 10,57 3 Контрольно-счетная палата области 150,00 2,40 1,10 136,36 2,18 4 КРО Управления финансов города 50,00 5,40 0,30 166,67 18,00 5 ИМНС РФ по области 12,30 12,30 0,40 30,75 30,75 Всего 886,10 54,60 5,30 786,38 70,29

Рисунок 2.2 Общая эффективность проведенных мероприятий, (тыс. руб.)

Рисунок 2.3 Экономическая эффективность проведенных мероприятий, (тыс. руб.)

Рисунок 2.4 Сравнение общей и экономической эффективности контрольной деятельности, (тыс. руб.)

Мы можем наблюдать явно выраженную эффективность проведенных контрольных мероприятия с резкой разницей между общей эффективностью, которая включает в себя социальный, организационный, экономический эффект мероприятий и экономической эффективностью. Это явление позволяет судить о том, что в данном случае использованные методы контроля и надзора возымели влияние, в основном на организационную и социальную сферу предприятия, что выражается в повышении производственной дисциплины и росте уровня самоконтроля сотрудников организации на местах.

3.Организационные методы контрольной и надзорной деятельности

3.1 Совершенствование технического и информационного обеспечения контрольных и надзорных служб

Одним из приоритетных направлений деятельности контрольных и надзорных служб является реализация ряда основополагающих документов, принятых в последние годы и направленных на соблюдение законодательства Российской Федерации по оптимизации надзорной и контрольной деятельности.

Проверка деятельности органов исполнительной власти всех уровней, обладающих контрольно-надзорными функциями, а также реализующих разрешительные процедуры, проведенная Контрольным Управлением Президента Российской Федерации совместно с Генеральной прокуратурой Российской Федерации показала, что широкое распространение получила практика перевода части государственных функций на платную основу, а также создание дополнительных административных барьеров при оказании государственных услуг юридическим лицам, индивидуальным предпринимателям и гражданам.

Факторами, способствующими коррупционным проявлениям в системе государственной службы продолжают оставаться ненадлежащая организация работы с кадрами, а также слабый контроль за ней со стороны руководителей органов и учреждений Роспотребнадзора.

Распространена практика реализации государственных функций при условии прохождения на платной основе разного рода сопутствующих подготовительных и организационных процедур по проведению экспертиз, осуществляемых околоведомственными коммерческими структурами.

Прошедшая масштабная реорганизация службы, результатом которой стали новые, расширенные функции, новая структура, наделение полномочиями в области защиты прав потребителей потребовала совершенствования существующих, разработки и внедрения новых правовых, экономических и организационных подходов в деятельности органов и организаций Роспотребнадзора.

В 2009 году Роспотребнадзором и его территориальными органами в целях оптимизации контрольно-надзорной деятельности разработаны примерные стандарты организации контрольных и надзорных мероприятий на различных группах объектов, позволяющие сконцентрировать силы и средства органов и учреждений Роспотребнадзора и обеспечения эффективного расходования бюджетных средств; обеспечено внедрение программно-целевого планирования, исходя из целей, планируемых индикативных показателей деятельности, результативности бюджетных расходов; определены критерии оценки контрольных и надзорных мероприятий органов Роспотребнадзора.

Реализации административных регламентов позволила унифицировать в одном документе общие требования к административным процедурам и выработать единообразные требования к исполнению должностными лицами полномочий в установленной сфере деятельности, а также оптимизировать количество предоставляемых заявителями документов.

Актуальной остается проблема применения мер административного воздействия адекватно выявленным нарушениям в соответствии с Кодексом об административных правонарушениях Российской Федерации.

Структура контроля исследуемой организации подразделена на три составляющих: контрольная среда — набор характеристик, который определяет служебные взаимоотношения, благоприятные для контроля на предприятии; система учета — политика и процедуры, касающиеся соответствующей записи хозяйственных операций; процедуры контроля — специальные проверки, выполняемые персоналом предприятия.

Эти три составляющие во взаимосвязи обеспечивают предотвращение, выявление и исправление существующих ошибок информации и ее искажения. В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер. Существует много различных процедур контроля, каждая из которых должна предотвращать ошибки определенного вида (или нескольких видов) и искажений информации.

Посредствам процедур контроля проверятся не пропущены ли при регистрации фактически совершенные. Документы, подтверждающие операцию нумеруются. Учет последовательности номеров документов об отгрузке — соответствующая процедура контроля.

Разрешение. При помощи процедур контроля проверяется, санкционировались ли хозяйственные операции до того, как они были учтены. Система контроля должна предотвращать регистрацию несанкционированных операций в учетной системе.

Точность. Применятся процедуры, направленные на проверку правильности записей. Проверка правильности оформления документации является примером такого рода процедуры.

Среда контроля предприятия определяется как внутренними, так и внешними факторами. В числе внутренних факторов можно выделить следующие:

стиль работы руководителей (включая конкретные действия по организации на предприятии системы внутреннего контроля);

организационный статус отдела контроля;

определение и документальное закрепление процедур контроля;

налаженность системы информационного обеспечения управления;

К внешним факторам, определяющим среду контроля на предприятии, относятся:

уровень развития экономики;

развитие законодательной базы;

налоговая политика государства;

соблюдение действующего законодательства и работа с внешними органами контроля;

риск, присущий деятельности данного предприятия, и ряд других факторов.

Также важными элементами контроля являются применяемые на предприятии системы бухгалтерского и управленческого учета. Таким образом, реформирование определенных элементов системы контроля приводит к реформированию соответствующих составляющих системы планирования, а поэтому имеет смысл эти две системы объединить в одну.

3.2 Меры повышения отдачи от проведения контрольных и надзорных мероприятий и методы повышения раскрываемости злоупотреблений.

Одним из наиболее важных элементов управления предприятием является внутренний контроль со стороны менеджмента или руководства организации. В каждой организации можно по-своему рационализировать систему внутреннего контроля (СВК) исходя из внутренних и внешних условий, а также степени развития компании.

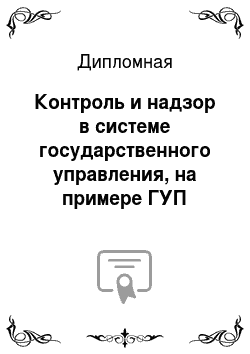

Схематично место контроля в процессе управления представлено на рис.

3.1.

Рис.

3.1. Стадии и основные функции управления

На первом этапе управления формулируется цель управления, разрабатываются прогнозы и планы ее достижения. На втором этапе выполняются все действия, которые обеспечивают возможность достижения цели: организация, стимулирование, мотивация персонала. На третьем этапе, этапе контроля, состояние объекта управления сравнивается с поставленной целью, оцениваются и анализируются отклонения и на основе этого принимается решение о новой цели и управленческий цикл повторяется снова. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий, включающих контроль как фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля, поскольку в каждой функции управления присутствует элемент контроля и фактически все они являются неотъемлемыми частями общей системы контроля организации.

Предлагается периодическое перераспределение обязанностей между работниками, как метод усовершенствования уровня контроля.

Во избежание злоупотреблений, а также для повышения эффективности внутреннего контроля целесообразно периодически проводить перераспределение обязанностей специалистов, имеющих квалификацию и допуск к соответствующим видам работ.

По нашему мнению, в результате периодического перераспределения обязанностей будут достигнуты следующие результаты:

1) снизится возможность длительных злоупотреблений;

2) снизится вероятность необнаружения ошибок;

3) снизится вероятность ошибок и повысится производительность труда в результате снижения утомляемости от монотонности работ на одном и том же участке;

4) появится возможность более гибко использовать персонал.

Обычные рабочие обязанности — цели, которые необходимо формулировать для того, чтобы определить, по каким результатам финансист может оценить свою работу. Для этой цели важное значение имеет письменное формулирование параметров и количественных показателей, в сравнении, с которыми можно постоянно оценивать результаты финансовой деятельности и деятельности работников и организация контроля их исполнения.

Подход исполнительного органа к контролю оказывает наибольшее влияние на контрольную среду. Благоприятная управленческая среда характеризуется системой управления, обеспечивающей высокий уровень внутренней системы коммуникаций, способствующей эффективной работе исполнительного органа, использующего систему бюджетов и отчетов об исполнении, обеспечивающую эффективность внутреннего контроля. Помимо этого предприятия, разделением обязанностей, контролем доступа к активам, документам и осуществление периодических сравнений данных.

Комплектность персонала, осуществляющие контрольные функции, является важнейшей характеристикой системы внутреннего контроля. Критерием эффективности контроля организации не может являться только степень соблюдения требований регулирующих органов.

Можно сказать, что система контроля может быть признана эффективной только когда:

Утверждены и периодически пересматривается владельцами (Советом директоров) документы, устанавливающий стратегию и политику финансовой организации в области внутреннего контроля:

установлены основные виды деятельности организации идентифицированы основные неотъемлемые риски, связанные с основными видами деятельности установлены приемлемые уровни риска, который может (должен) принимать на себя организация и его подразделения для достижения поставленных целей определены основные методы контроля и структура контроля, не позволяющие превысить установленные уровни риска Утвержденная стратегия и политика внедряется менеджментом в практику на базе оценки рисков:

проводится идентификация, оценка и контроль внутренних и внешних факторов, которые могут неблагоприятно повлиять на достижение организацией поставленных целей (идентификация, мониторинг и контроль за рисками) утверждена организационная структура и распределение полномочий разрабатываются необходимые процедуры и процессы, направленные на выявление, отслеживание изменений и контроль за рисками планируется и контролируется деятельность по мониторингу эффективности системы внутреннего контроля в организации создана контрольная среда, которая выражает и демонстрирует персоналу всех уровней важность внутреннего контроля и соблюдения этических норм Создана необходимая инфраструктура, позволяющая обеспечить эффективность контролей:

процедуры контроля реализуются на всех уровнях управления осуществляются периодические проверки обеспечения соответствия всех областей деятельности установленным политикам и процедурам обеспечивается встроенность мероприятий контроля в ежедневные операции обеспечено разделение обязанностей и отсутствие конфликтов интересов при выполнении персоналом своих обязанностей обеспечена адекватность, полнота и достоверность внешних рыночных данных о событиях, которые могут повлиять на принятие решений обеспечена адекватность, полнота и достоверность финансовой и управленческой отчетности обеспечено соответствие операций действующему законодательству Созданы эффективные и безопасные каналы доведения информации:

весь персонал предупрежден о существующих политиках и процедурах, касающихся их обязанностей и ответственности обеспечена адресация и быстрота доведения необходимой информацией до соответствующего персонала обеспечено соответствие уровня информационных систем и всех видов деятельности организации обеспечена безопасность информационных систем, осуществляется их периодическая проверка Проводится независимый мониторинг эффективности системы внутреннего контроля:

проводится на ежедневной основе мониторинг наиболее рискованных операций проводится оценка влияния на операции организации каждого вида риска по отдельности, и всеобъемлющая оценка риска с учетом существующих методов и мер контроля обеспечено проведение эффективного и всеобъемлющего внутреннего аудита системы внутреннего контроля независимыми в функциональном отношении, адекватно подготовленными и компетентными сотрудниками обеспечено своевременное доведение информации о недостатках внутреннего контроля до управляющих соответствующего уровня и ее правильная адресация, обеспечено доведение до менеджмента и Совета директоров информации о существенных недостатках внутреннего контроля и оценка ее эффективности.

Таким образом, при определении эффективности и адекватности системы контроля должны в первую очередь учитываться не конкретные формы, методы и технологии контроля, не количество людей, занятых контролем, количество проведенных ими проверок или выявленных ошибок, а действия (или бездействие) менеджмента и владельцев предприятия, направленные на встраивание внутреннего контроля во все бизнес-процессы, своевременную оценку рисков и эффективности мер контроля, применяемых для смягчения их воздействия. В этом смысле выявление недостатков или нарушений может являться сигналом о возможной проблеме, связанной с отсутствием или неправильной работой контроля, и этот сигнал требует глубокого анализа причин и понимания бизнес-процесса.

В идеале, получить после проверки от регулирующего органа не перечень нарушенных пунктов инструкций и предписание о «приведении в соответствие», а квалифицированную оценку как специфических, относящихся к конкретной финансовой организации, так и системных рисков. Тогда и наказание может быть оправданным.

3.3 Безопасность жизнедеятельности

В области безопасности труда следует отметить Кодекс законов о труде (глава 10, статья 249), Закон «Об обязательном социальном страховании», Закон «О коллективных договорах и соглашениях» (статья 21), Закон «О профессиональных союзах…» (ст. ст. 20, 25), Кодекс об административных правонарушениях, Уголовный кодекс.

Немаловажную роль в регулировании охраны труда играет Указ Президента РФ «О государственном надзоре и контроле за соблюдением законодательства о труде и охране труда». Уполномоченными органами в области охраны труда являются Министерство труда и социального развития и образованная в соответствии с постановлением Правительства РФ Федеральная инспекция труда. Министерство труда и социального развития РФ (Минтруд России) является федеральным органом исполнительной власти, проводящим государственную политику и осуществляющим управление в области труда, занятости и социальной защиты населения, а также координирующим деятельность по этим направлениям иных федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ.

К полномочиям иных федеральных органов исполнительной власти относится:

принятие СНиПов, ГОСТов (Госстандарт России и Госстрой России);

принятие САНПИНов (санитарно-эпидемиологическая служба Минздрава России);

принятие отраслевых стандартов (федеральные органы исполнительной власти);

требования безопасности труда в Правилах безопасности, утверждаемые надзорными органами (Госгортехнадзор России, Федеральный надзор по ядерной и радиационной безопасности);

правила, утверждаемые Главным управлением государственного энергетического надзора Минтопэнерго России;

типовые (отраслевые) инструкции по охране труда, утверждаемые федеральными органами исполнительной власти после консультаций с соответствующими профсоюзными органами.

В настоящее время газовые хозяйства имеют хорошо налаженную систему в области охраны труда, сформированную еще в советские времена, которая в целом удовлетворяет новому законодательству. Основные проблемы возникают с нормативной базой, а именно со статусом отраслевых нормативных актов. Сами нормативно-правовые акты перерабатываются медленно, в результате чего приходится пользоваться устаревшими инструкциями, положениями, что вызывает определенные сложности в повседневной работе газовых хозяйств.

Что касается конкретной ситуации с безопасностью труда на исследуемом предприятии, то можно сказать следующее:

1. Руководство организации и подразделений, специалисты, выполняющие работы по проектированию, строительству, ведению технического надзора, наладке и испытанию оборудования (технических устройств), систем автоматизации, защиты и сигнализации, эксплуатации объектов газового хозяйства, вентиляционных и дымоотводящих систем, а также преподаватели, занятые подготовкой кадров, должны пройти проверку знаний Правил в объеме выполняемой ими работы в соответствии с «Положением о порядке подготовки и аттестации работников организаций, эксплуатирующих опасные производственные объекты, подконтрольные Госгортехнадзору России» (РД 04−265−99). Лица, ответственные за безопасную эксплуатацию только бытовых газовых приборов, установленных в административных, общественных и жилых зданиях, не реже 1 раза в 12 мес. должны пройти инструктаж в эксплуатационных организациях газового хозяйства или учебных центрах.

2. Сварщики перед допуском к сварке газопроводов должны быть аттестованы в порядке, утверждаемом Госгортехнадзором России.

Операторы сварочных машин и аппаратов, используемых при монтаже полиэтиленовых газопроводов, должны пройти теоретическое и практическое обучение по методике, согласованной с Госгортехнадзором России. Аттестация указанных работников должна проводиться с участием инспектора газового надзора территориального органа Госгортехнадзора России. Успешно прошедшим проверку теоретических знаний и практических навыков выдается удостоверение установленной формы за подписью председателя аттестационной комиссии и инспектора газового надзора. Специалисты, осуществляющие контроль сварных соединений неразрушающими методами при строительстве (монтаже), эксплуатации, изготовлении, ремонте и техническом диагностировании объектов газового хозяйства, должны быть аттестованы в порядке, утверждаемом Госгортехнадзором России.

3. Рабочие, занятые строительством (монтажом), наладкой и эксплуатацией газопроводов и газового оборудования (технических устройств), систем автоматизации, защиты и сигнализации, средств защиты от электрохимической коррозии, газоиспользующих установок и приборов, а также вентиляционных и дымоотводящих систем, до назначения на самостоятельную работу обязаны пройти обучение и проверку знаний по безопасным методам и приемам выполнения работ на соответствующем рабочем месте в объеме требований инструкций и других нормативных документов, включенных в утвержденный в установленном порядке перечень.

4. К выполнению газоопасных работ допускаются руководители, специалисты и рабочие, обученные и сдавшие экзамены на знание правил безопасности и техники безопасности, технологии проведения газоопасных работ, умеющие пользоваться средствами индивидуальной защиты (противогазами и спасательными поясами) и знающие способы оказания первой (доврачебной) помощи. Практические навыки при обучении газоопасным работам должны отрабатываться на учебных полигонах с действующими газопроводами и газовым оборудованием или на рабочих местах по программам, согласованным с территориальными органами Госгортехнадзора России, с соблюдением всех требуемых мер безопасности.

5. На строительство систем газоснабжения (газораспределения) должна разрабатываться проектная документация. На дополнительную установку бытовых газовых плит, лабораторных горелок и других газовых приборов, не требующих организованного отвода продуктов сгорания в дымоход, а также монтаж индивидуальных баллонных установок СУГ эксплуатационная организация газового хозяйства может составить эскиз. Используемые в проектах газовое оборудование (технические устройства) и материалы (в том числе и иностранного производства) должны быть сертифицированы на соответствие требованиям безопасности и иметь разрешение Госгортехнадзора России на применение.

Объекты строительства, реконструкции и капитального ремонта систем газоснабжения (газораспределения) городов и населенных пунктов, а также промышленных, сельскохозяйственных производств, отопительных котельных, ГНС, ГНП, АГЗС перед началом строительства должны быть зарегистрированы в территориальных органах Госгортехнадзора России, в соответствии с п. 6 «Положения о Федеральном горном и промышленном надзоре России» .

6. Организация, эксплуатирующая объекты газового хозяйства, обязана:

выполнять комплекс мероприятий, включая систему технического обслуживания и ремонта, обеспечивающего содержание газового хозяйства в исправном состоянии, и соблюдать требования настоящих Правил;

иметь копии лицензий организаций, выполняющих по договору работы по техническому обслуживанию и ремонту;

иметь акты о разграничении сфер деятельности с организациями, выполняющими работы по техническому обслуживанию и ремонту объектов газового хозяйства по договорам;

иметь требуемый по штату персонал, удовлетворяющий квалификационным требованиям, не имеющий медицинских противопоказаний к работе;

проводить своевременную подготовку и аттестацию работников;

иметь правовые акты и нормативные технические документы (правила, положения и инструкции), устанавливающие порядок ведения работ в газовом хозяйстве;

организовывать и осуществлять производственный контроль за соблюдением требований промышленной безопасности;

обеспечивать наличие и функционирование необходимых приборов и систем контроля;

выполнять постановления Госгортехнадзора России и предписания территориальных органов Госгортехнадзора России в соответствии с их полномочиями;

обеспечивать проведение технического обследования (диагностику технического состояния) газопроводов, сооружений и газового оборудования (технических устройств) в установленные Правилами сроки или по требованию (предписанию) органов Госгортехнадзора России;

обеспечивать защиту объектов газового хозяйства от проникновения и несанкционированных действий посторонних лиц;

немедленно информировать территориальные органы Госгортехнадзора России об аварии или инциденте, произошедших в газовом хозяйстве;

осуществлять мероприятия по локализации и ликвидации последствий аварий (инцидентов) и оказывать содействие государственным органам в расследовании их причин;

принимать участие в техническом расследовании причин аварий, принимать меры по их устранению, профилактике и учету аварий;

представлять в территориальные органы Госгортехнадзора России информацию о выполнении мероприятий по предотвращению аварий, предписываемых актом расследования.

7. Лица, ответственные за безопасную эксплуатацию газового хозяйства, вправе:

осуществлять связь с газоснабжающей организацией, а также организациями, выполняющими по договору работы по техническому обслуживанию и ремонту;

требовать отстранения от обслуживания газового оборудования и выполнения газоопасных работ лиц, не прошедших проверку знаний или показавших неудовлетворительные знания настоящих Правил, нормативных документов и инструкций;

осуществлять технический надзор (заказчика) при реконструкции и техническом перевооружении газового хозяйства организации.

Заключение

В ходе выполнения исследования достигнуты следующие задачи:

— установлена теоретико-правовая природа и значение контроля и надзора;

— изучены правовые основы осуществления контроля и надзора;

— проанализирована предметная обусловленность контроля и надзора в управлении предприятием;

— исследована структура контрольно-надзорной функции, в том числе механизм ее осуществления.

Государство обеспечивает гарантии соблюдения законности (политические, правовые, организационные). Однако гарантии не всегда способны сами по себе обеспечить тот или иной закон. Закон только тогда живёт, когда он выполняется. Следовательно, кроме гарантий необходимо установление государственно-правового режима, с тем, чтобы каждый орган государства, должностное лицо, гражданин неуклонно соблюдали законы. Для этого государство использует ряд способов обеспечения законности и образовало специальные органы, которые следят за точностью исполнения законов.

Государственный контроль, исходя из принципа разделения властей, осуществляется органами законодательной и исполнительной властей с учетом разграничения полномочий между Российской Федерацией и ее субъектами.

Контрольные полномочия представляют собой одно из важнейших направлений деятельности всех федеральных органов исполнительной власти. Так, например, контроль в сфере правопорядка осуществляют Министерство юстиции и Министерство внутренних дел, в сфере природопользования, производства и реализации сельскохозяйственной продукции — Министерство природных ресурсов.

При проведении контроля органы исполнительной власти используют разнообразные методы — проводят ревизии и проверки фактического состояния дел, заслушивают отчеты должностных лиц, проверяют сообщения печати, проверяют жалобы граждан, акты управления и т. д.

Функции надзора осуществляются разными государственными органами, но главную роль среди них играют органы прокуратуры.

Основной задачей административного надзора является обеспечение четкого единообразного исполнения специальных норм и общеобязательных правил. Решение данной задачи осуществляется путем предупреждения, пресечения правонарушений, привлечения к ответственности виновных лиц.

Об устранении обнаруженных недостатков, причин и условий их совершения органы административного надзора выносят в адрес поднадзорных объектов обязательные для исполнения в установленные сроки предписания.

Отсюда можно сделать вывод, что административный надзор — это своеобразная разновидность государственного контроля межотраслевого характера.

Центральные органы исполнительной власти, их отделы и управления, государственные администрации, администрации предприятий, организаций и учреждений в процессе повседневной деятельности систематически осуществляют ведомственный контроль, который распространяется на подчиненные им объекты ведомственной принадлежности. При осуществлении контроля они проверяют соблюдение законов, указов и правительственных постановлений, актов вышестоящих органов, состояние дисциплины и эффективность работы аппарата, расстановку и использование кадров, работу по рассмотрению обращений граждан и др. Контроль организуют непосредственно руководители вышестоящих в отношении подконтрольного объекта отраслевых органов, их структурных подразделений и непосредственно проводят работники аппарата — соответствующие специалисты. В государственных комитетах, министерствах, государственных администрациях, подразделениях центральных органов на местах функционирует контрольно-ревизионная служба, подчиняющаяся непосредственно руководителю органа.

Контрольные полномочия указанных органов государственной исполнительной власти закреплены в законах РФ, Общем положении о министерстве, другом органе государственной исполнительной власти РФ, отдельных положениях о государственных комитетах, министерствах, ведомствах, их структурных подразделениях, других нормативных актах.

Законодательство, регулирующее деятельность местных государственных администраций, предоставляет контрольные полномочия как местной администрации в целом, так и ее отдельным структурным подразделениям. При этом контроль со стороны государственной администрации следует отнести к надведомственному контролю, а контроль со стороны ее управлений и отделов, являющихся органами отраслевого управления, — к ведомственному контролю.

Местные государственные администрации осуществляют на соответствующих территориях государственный контроль за: сохранностью и рациональным использованием государственного имущества; выполнением государственных контрактов и обязательств перед бюджетом, надлежащим и своевременным возмещением вреда, причиненного государству; использованием и охраной земель, лесов, недр, воды, атмосферного воздуха, растительного и животного мира, других природных ресурсов; соблюдением производителями продукции требований стандартов, сертификации, технических условий и других правил, от которых зависит ее качество; соблюдением санитарных и ветеринарных правил, правил благоустройства, архитектурно-строительных норм и стандартов и др.

Контрольные полномочия администрации предприятия, организации, учреждения имеют отраслевой (внутриведомственный) характер. Они закреплены в различных правовых актах как на уровне закона, так и в подзаконных нормах — положениях и уставах соответствующих предприятий, организаций и учреждений. На руководителей предприятий, организаций, учреждений возложены обязанности следить за выполнением подчиненными действующих правил и норм. Совместно с бухгалтерией, юридической и другими службами они организуют бухгалтерский учет, контролируют рациональное, экономное и эффективное использование материальных и финансовых ресурсов, сохранность государственной и коллективной собственности. Они обязаны предупреждать разбазаривание материальных ценностей, нарушения финансового и хозяйственного законодательства и др. В случае выявления ряда административных правонарушений (таких, например, как мелкое хищение государственного или коллективного имущества, самовольное использование транспортных средств, машин либо механизмов или хранение транспортных средств в неустановленных местах, распитие спиртных напитков на производстве) администрация предприятий, учреждений и организаций составляет протоколы об административных правонарушениях и направляет их на рассмотрение компетентным органам (должностным лицам); в пределах, установленных законодательством, привлекает виновных к дисциплинарной ответственности.

Список литературы

Административное право: Учебник/ Под ред. Л. Л. Попова. — М.: Юристъ, 2002 — 697 с.

Алехин А.П., Кармолицкий А. А. Административное право России: Учебник. — М.: И КД «Зерцало — М», 2005;712с.

Архипенко А.Г. и др. Взаимозаменяемость, стандартизация и технические измерения: Текст лекций. Под общей редакцией А. С. Елизарова. — Мн.: МРТИ, 2005.

Архипенко А.Г., Белошицкий А. П., Ляльков СВ. Метрология, стандартизация и сертификация: Учеб. пособие. В 3 ч./ Под редакцией А. Г. Архипенко, Ч.

2. Основы стандартизации. — Мн.: БГУИР, 2005.

Афанасьева Л. В. Камеральные проверки как элемент текущего налогового контроля // Арбитражная налоговая практика. — 2007. — № 8. — С.

28.

Бахрах Д.Н., Россинский Б. В., Старилов Ю. Н. Административное право: Учебник для вузов. — 3-е изд.; пересмотр. и доп. — М.: Норма, 2007. — 816 с.

Белуха Н. Т. Контроль и ревизия в отраслях народного хозяйства. — М.: Финансы и статистика, 2002.-456с.

Беляев В. П. Надзорная форма государственной деятельности в России (вопросы теории). — М., 2001. — С. 318.

Большой юридический словарь /[В.А.Белов, В. В. Бойцова, Л. В. Бойцова и др.]; Под ред.: А. Я. Сухарев, В. Е. Крутских. -2-е изд., перераб. и доп. — М. :ИНФРА-М, 2003.

Бровкина Н. Д. Контроль и ревизия: Учеб.

пособие. под ред. проф. М. В. Мельник .-М.:ИНФРА-М, 2009;346с.

Брызгалин А.В., Берник В. Р., Головкин А. Н. Налоговый контроль и производство по делам о налоговых правонарушениях. Теория и практика применения гл. 14 Налогового кодекса РФ (с учетом Федерального закона от 27.

07.2006 г. № 137-ФЗ). — М.: Норма, 2009.

Вознесенский Э. А. Финансовый контроль./ М. — Финансы.-2003. — 342 с.

Волосский А. А. Корпоративный финансовый контроль: Учеб. пособие. — Новосибирск, 2000. — 186с.

Вялова Л. М. Документационное обеспечение деятельности кадровой службы: Учеб. пособие для сред. проф. образования / Лариса Михайловна Вялова. — М.: Издательский центр «Академия», 2003. 176 с.

Габричидзе Б.Н., Чернявский А. Г. Административное право. — М.:ООО «ТК Велби», 2003.-480с.

Гайдукова Л. Н. Проблемы традиционных технологий документационного обеспечения // Секретарское дело. 2006. № 10. С. 17−22.

Галлиган Д., Полянский В. В., Старилов Ю. Н. Административное право: история развития и основные современные концепции. — М.: Юристъ, 2002 — 410с.

Глик Д. И. Национальные стандарты в области электронного документоотбора // Секретарское дело. 2006. № 9. С. 45−73.

Государственное управление: основы теории и организации. Учебник. В 2 т. Т.2/ Под ред. В. А. Козбаненко. Изд. 2-е, с изм. и доп. — М.: «Статут», 2002.

Гражданский кодекс Российской Федерации, СЗ РФ от 29 января 1996 г. № 5 ст. 410. // Собрание законодательства Российской Федерации, 2004, № 56 ст.

3458.

Грачева Е. Ю. Проблемы правового регулирования государственного финансового контроля. — М.: Юрайт, 2009.

Даев В.Г., Маршунов М. Н. Основы теории прокурорского надзора. — М., 2006. — С. 136.

Делопроизводство: Учеб. для нач. проф. образования: Учеб. по-собие для сред. проф. образования / Е. Н. Басовская, Т.

А. Быкова, Л. М. Вялова и др. — 2-е изд., стер. ;

М.: Издательский центр «Ака-демия», 2005. — 176 с.

Долин П. А. Справочник по технике безопасности — М. Энергоатомиздат 1985.

Желтова Н. Э. Регистрация и контроль исполнения документов в ЗАО «ЗРЭПС» (опыт работы). Делопроизводство. 2005. № 2.

Иванов М. Д. Нарушение правил налогового контроля // Бухгалтерский учет. — 2006. — № 22. — С.

50.

Комментарий к Налоговому кодексу РФ (части первой и второй) / Под ред. Р. Ф. Захаровой, С. В. Земляченко. — М.: Проспект, 2008.

Конституция Российской Федерации. — М.: Проспект, 2002.

Крамаровский Л. М. Ревизия деятельности производственного предприятия. — М.: ЭКСМО-ПРЕСС, 2001.-432с.

Крохина Ю. А. Финансовое право России. — М.: Норма, 2009.

Крылова Г. Д. Основы стандартизации, сертификации, метрологии: Учебник для вузов. — 2-е изд. перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005.

Кузнецова Т. В. Федеральный закон «Об информации, информационных технологиях и о защите информации» — основа единой системы делопроизводства в государственных органах и органах местного самоуправления // Секретарское дело. 2006. № 11. С. 41−45.

Кучеров И. И. Налоговое право России. — М.: Норма, 2009.

Ломовский В.Д. О понятии и значении прокурорского надзора в современных условиях // Закон и право. — 2001. — № 2. — С. 24 — 28.

Ломовский В.Д. Прокурорско-надзорные правоотношения. — М., 2005. — С. 193.

Максимович Г. Ю., Берестова В. И. Современные универсальные информационные технологии — основа совершенствования документационного обеспечения управления // Секретарское дело. 2005. № 2. С.23−27.

Маренков Н. Л. Ревизия и контроль для студентов вузов. — Ростов на Дону: Феникс, 2004.-356с.

Маренков Н.Л., Веселова Т. Н. Практика контроля и ревизии: учебное пособие. — М.: КНОРУС, 2005.-259с.

Маршунов М.Н. Прокурорско-надзорное право. Проблемы правового регулирования. — М., 2005. — С. 186.

Мельник М. В. Ревизия и контроль: учеб.

пособие. М.:КНОРУС 2006.-520с.

Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента.

М.: Дело, 1993.

Митченко О.Ю., Рысков О. И. Требования к системе управления документами (по международному стандарту ИСО 15 489−2001) // Секретарское дело. 2005. № 4. С. 58−60

Налоговое право России / Отв. ред. Ю. А. Крохина. — М.: Аспект, 2009.

Налоговый кодекс Российской Федерации. Ч.2 от 05.

08.2000 № 117-ФЗ (ред. от 17.

03.2009) // Собрание законодательства РФ. — 2000. — № 32. — Ст.

3340.

Налоговый контроль: налоговые проверки и производство по фактам налоговых правонарушений / Под ред. Ю. Ф. Кваши. — М.: Проспект, 2008.

Нерсесянц В. С. Общая теория права и государства: Учебник для вузов. — М.: Издательство НОРМА, 2002.

Ногина О. А. Налоговый контроль: вопросы теории. — СПб.: Питер, 2009.

Нормы радиационной безопасности (НРБ-99). Минздрав России, 1999.

Основы защиты населения и территории в чрезвычайных ситуациях / Под ред. В. В. Тарасова — М.:МГУ, 1998

Постановление Правительства РФ от 23 мая 2000 г. N 399 «О нормативных правовых актах, содержащих государственные нормативные требования охраны труда «. // Российская газета. 2000. 31 мая Постановление Совета Министров РСФСР от 03.

12.90 № 557 «О Государственной экспертизе условий труда РСФСР» и постановление Минтруда России от 30.

11.00 № 86 «Об утверждении Рекомендаций по организации деятельности органов, осуществляющих государственную экспертизу условий труда в Российской Федерации» — Бюлл. Минтруда России. 2000. № 12.

Постановления Правительства РФ от 09.

09.99 № 1035 «О государственном надзоре и контроле за соблюдением законодательства Российской Федерации о труде и охране труда.» Собрание законодательства Российской Федерации. 1999. № 38. ст. 4546 и от 28.

01.00 № 78 «О федеральной инспекции труда «Собрание законодательства Российской Федерации. 2000. № 6. ст. 760

Приказ Генпрокуратуры РФ от 18.

06.1997 № 31 «Об организации прокурорского надзора за предварительным следствием и дознанием» (ред. от 16.

03.2006)// Сборник основных организационно-распорядительных документов Генпрокуратуры РФ", Издательский дом «Автограф», Тула, 2004 (том 1).

Прокурорский надзор в Российской Федерации/ Под ред. Ю. Е. Винокурова. — М., 2006. — С. 236.

Пряхин В.М., Попов В. Я. Защиты населения и территорий в чрезвычайных ситуациях — М., 1997

Пупко Г. М. Аудит и ревизия: Учебное пособие. — М: Новое знание, 2003.-421с.

Разгулин С. В. Налоговые проверки // Журнал российского права. — 2007. — № 2. — С.

45.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия, — М., Инфра-М, 2006. — 154 с.

Сборник основных нормативных и правовых актов по вопросам ГО и РСЧС — М., 2003.

Соловьев А. П. Система управления охраной труда в Российской федерации. // Справочник специалиста по охране труда. М.: ЗАО МЦФЭР. 2001.

Суйц В. П. Первичный контроль и управление производством //Бухгалтерский учет. — 1996. — № 1.

Сысоева Л. А. Разработка концепции общекорпоративной системы электронного управления документами // Секретарское дело. 2006. № 7. С. 29−3

Уголовно-процессуальный кодекс Российской Федерации. — М.: Спарк, 2003.

Федеральный закон от 17 июля 1999 г. N 181-ФЗ «Об основах охраны труда в Российской Федерации» ст.

21. // Российская газета. 1999. 24 июля.

Федеральный закон от 17.

01.92 № 2202−1 «О прокуратуре Российской Федерации» — Собрание законодательства Российской Федерации. 1995. № 47. ст. 447

Федеральный закон Российской Федерации «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» от 26.

12.2008 N 294-ФЗ (ред. от 28.

04.2009) // Собрание законодательства РФ. — 2008. — N 52 (ч.1). — Ст.

6249.

Федеральный закон РФ «О радиационной безопасности населения» от 09.

01.96, № 3-ФЗ.

Федеральный закон РФ от 21 декабря 1994 г. № 69-ФЗ «О пожарной безопасности»;

Федеральный закон РФ от 21 июля 1997 г. № 116-ФЗ «О промышленной безопасности опасных производственных объектов»;

Федеральный закон РФ от 23 ноября 1995 г. № 174-ФЗ «Об экологической экспертизе»;

Федеральный закон РФ от 27 декабря 2002 г. № 184-ФЗ «О техническом регулировании».

Федеральный закон РФ от 31 марта 1999 г. № 122-ФЗ «О газоснабжении в Российской Федерации»;

Федеральный закон РФ от 4 мая 1999 г. № 96-ФЗ «Об охране атмосферного воздуха»;

Фороский Б. М. Планирование выездной налоговой проверки // Ваш налоговый адвокат. — 2006. — № 4. — С.

13.

Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. — М.: «Финансы и статистика». — 2006. — 423с.

Четвериков В. С. Административное право: Учеб. пособие. — 5-е изд.; перераб. и доп. — М.: ИНФРА-М, 2006;285с.

Шульга А. М. Теория государства и права. (Учебное пособие для подготовки к государственному экзамену). — Х.: НУВД, 2006.

Юкаева В. С. Управленческие решения. Учебное пособие.

М.: издательский дом «Дашков и Ко», 1999, — 292 с.

Большой юридический словарь /[В.А.Белов, В. В. Бойцова, Л. В. Бойцова и др.]; Под ред.: А. Я. Сухарев, В. Е. Крутских. -2-е изд., перераб. и доп. — М. :ИНФРА-М, 2003

Конституция Российской Федерации. — М.: Проспект, 2002

Маренков Н. Л. Ревизия и контроль для студентов вузов. — Ростов на Дону: Феникс, 2004.-356с

Маренков Н.Л., Веселова Т. Н. Практика контроля и ревизии: учебное пособие. — М.: КНОРУС, 2005.-259с

Конституция Российской Федерации. — М.: Проспект, 2002

Мельник М. В. Ревизия и контроль: учеб.

пособие. М.:КНОРУС 2006.-520с

Алехин А.П., Кармолицкий А. А. Административное право России: Учебник. — М.: И КД «Зерцало — М», 2005;712с

Беляев В. П. Надзорная форма государственной деятельности в России (вопросы теории). — М., 2001. — С. 318

Административное право: Учебник/ Под ред. Л. Л. Попова. — М.: Юристъ, 2002 — 697 с

Беляев В. П. Надзорная форма государственной деятельности в России (вопросы теории). — М., 2001. — С. 318.

Галлиган Д., Полянский В. В., Старилов Ю. Н. Административное право: история развития и основные современные концепции. — М.: Юристъ, 2002 — 410с

Крамаровский Л. М. Ревизия деятельности производственного предприятия. — М.: ЭКСМО-ПРЕСС, 2001.-432с

Мельник М. В. Ревизия и контроль: учеб.

пособие. М.:КНОРУС 2006.-520с

Савицкая Г. В. Анализ хозяйственной деятельности предприятия, -М., Инфра-М, 2006. — 154 с

Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. — М.: «Финансы и статистика». — 2006. — 423с

Шульга А. М. Теория государства и права. (Учебное пособие для подготовки к государственному экзамену). — Х.: НУВД, 2006

Маренков Н. Л. Ревизия и контроль для студентов вузов. — Ростов на Дону: Феникс, 2004.-356с

Маренков Н. Л. Ревизия и контроль для студентов вузов. — Ростов на Дону: Феникс, 2004.-356с

Нерсесянц В. С. Общая теория права и государства: Учебник для вузов. — М.: Издательство НОРМА, 2002

Маренков Н. Л. Ревизия и контроль для студентов вузов. — Ростов на Дону: Феникс, 2004.-356с

Нерсесянц В. С. Общая теория права и государства: Учебник для вузов. — М.: Издательство НОРМА, 2002

Мельник М. В. Ревизия и контроль: учеб.

пособие. М.:КНОРУС 2006.-520с

Нерсесянц В. С. Общая теория права и государства: Учебник для вузов. — М.: Издательство НОРМА, 2002.

Маренков Н.Л., Веселова Т. Н. Практика контроля и ревизии: учебное пособие. — М.: КНОРУС, 2005.-259с

Маренков Н.Л., Веселова Т. Н. Практика контроля и ревизии: учебное пособие. — М.: КНОРУС, 2005.-259с

Маренков Н. Л. Ревизия и контроль для студентов вузов. — Ростов на Дону: Феникс, 2004.-356с

Савицкая Г. В. Анализ хозяйственной деятельности предприятия, -М., Инфра-М, 2006. — 154 с

Савицкая Г. В. Анализ хозяйственной деятельности предприятия, -М., Инфра-М, 2006. — 154 с

Нерсесянц В. С. Общая теория права и государства: Учебник для вузов. — М.: Издательство НОРМА, 2002

Предварительная стадия управления

Ф-ции упр-я:

Планирование Прогнозирование Целеположение

Ф-ции упр-я:

Организация Мотивация

Ф-ции упр-я:

Учет Анализ Контроль

Стадия оперативного управление

Контроль/

Обратная связь