Это не могло не отразиться на эффективности продаж и на прибыльности клиентов, которых переместили из одного канала в другой.

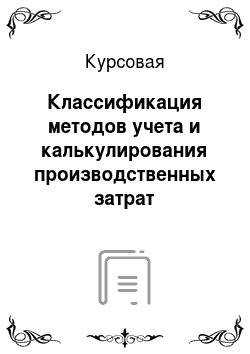

Рассмотрим немного поподробнее картину, связанную с нашими клиентами. На рисунках 5. и 6 показано, что если расположить всех наших клиентов в порядке убывания приносимой ими прибыли, становится очевидным, какую тактику следует применять к каждому из них, руководствуясь целью повышения рентабельности производимых нами услуг.

Клиенты с высоким Net Margin являются своего рода эталоном для нас, и наши усилия должны быть направлены как на расширение продаж этим клиентам, так и на поиск новых клиентов с аналогичными характеристиками. В отношении этих клиентов нам следует проявить максимум энергии, чтобы не допустить перехода их к конкурентам.

Что касается клиентов с отрицательным показателем прибыльности, то здесь, в срочном порядке, во-первых, требуется установить причины, по которым они уходят в минус, и во-вторых, незамедлительно принять решительные меры по нейтрализации этих причин. При этом, нецелесообразно расширять продажи таким клиентам, равно как и искать новых клиентов среди им подобных. Для улучшения показателей прибыльности тех клиентов, чья прибыльность лишь немного выше или ниже нуля, следует использовать только те методы, которые не связаны с высокой степенью риска потерять этот сектор бизнеса.

Рис. 5−6. Анализ прибыльности клиентов С точки зрения показателей прибыльности, клиенты могут быть классифицированы следующим образом:

малые объемы — низкая прибыль. В отношении этих клиентов требуется срочно принимать соответствующие меры.

малые объемы — высокая прибыль. Это потенциал для расширения наших продаж.

большие объемы — низкая прибыль. Свидетельство наличия проблемы, требующей анализа и решения.

большие объемы — высокая прибыль. Это наш «золотой фонд», который следует любыми средствами «ублажать» и оберегать от притязаний конкурентов.

Итак, после реорганизации каналов продаж в сентябре 2005 года, в целом изменились показатели прибыльности этих мелких клиентов (рис. 7 и 8), а у более дорогих, в плане затрат, каналов продаж высвободилось время на развитие бизнеса у существующих клиентов, приносящих намного больший доход и прибыль.

Рисунок 7. — Динамика показателей прибыльности мелких клиентов, которые переместили в канал продаж по телефону Рисунок 8. — Динамика показателей прибыльности мелких клиентов, которые переместили в канал продаж Direct Marketing

Итак, в процесс оптимизации затрат в 2003;2005 годах были задействованы практически все отделы компании непосредственно связанные с клиентами. Для подтверждения правильности выбранного пути оптимизации, достаточно рассмотреть несколько графиков динамики показателей прибыльности в 2003 — 2005 годах (рисунок 9,10) .

Рисунок 9. Отношение стоимости продуктов к показателям прибыльности Рисунок 10. — Динамика показателей прибыльности по филиалам DHL

В бюджете на 2007 год руководством компании ДХЛ Интернешнл в России заложено увеличение бизнеса на 40 млн. Долларов. Прошедшие 4 месяца 2006 года показали не плохие результаты в плане достижения этой цели. Рост объемов идет по всем направлениям и достиг уже 28% по сравнению с тем же периодом 2005 года. Был немного сокращен бюджет на рекламную компанию к заключительному циклу продаж по Экспорту, который обычно проводится с сентября по декабрь ежегодно, но в тоже время была увеличена статья расходов на открытие новых 5 филлиалов — Волгоград, Уфа, Тюмень, Красноярск и Саратов. В нынешнем году планируется открытие самого крупного в Европе грузового терминала в городе Пушкино московской области.

Так же намечена реорганизация отделов по работе с клиентами в Сибирском регионе. Планируется создать елиный центр по обслуживанию клиентов в городе Новосибирске, куда будут стекаться все звонки от клиентов из всех городов этого региона, а именно из Екатеринбурга, Омска, Томска, Перми и Иркутска. Так как практика создания таких центров принесла немалый доход в предыдущие периоды, планируется и дальше внедрять этот опыт оптимизации затрат, который помогает значительно сокращать расходы станций на содержание целого штата агентов по работе с клиентами.

Для улучшения показателей продаж в этом году в России вводится единая компьютерная программа для коммерческих представителей под названием «COMET», которая поможет упразднить всю бумажную работу, связанную с администрированием визитов и звонков. Поэтому 20% времени коммерческих представителей, которое раньше уходило на написание отчетов и составление планов на будущие периоды, будет направлено на увеличение продаж и получение дополнительной прибыли.

Что касается модели затрат, то она как обычно будет построена в начале следущего 2007 года, по данным 2006 года. Естественно в ней будут отражены все изменения, которые произойдут в структуре компании за прошедший период и новый отчет руководство получит уже с анализом всех проведенных мероприятий. Мы увидим:

насколько велики различия между станциями при выполнении ими одной и той же функции,

не ниже ли наша эффективность в сравнении с другими странами,

каковы показатели производительности труда,

есть ли у нас какой-либо полезный опыт, которым мы могли бы поделиться с другими странами,

обусловлена ли недостаточная эффективность несовершенством самого процесса, или же это следствие слишком больших затрат на выполнение «отвлекающих» функций?

имеют ли место где-либо сбои в обслуживании клиентов, невыполнение существующих стандартов, некачественное выполнение каких-либо операций.

если да — то на какой станции, при выполнении какой функции и т. д.

После проработки данных модели затрат руководство дает рекомендации по проведению мероприятий для оптимизации затрат и процессов на местах. И далее менеджеры преступают непосредственно к осуществлению этих перемен:

оптимизация процессов,

анализу составляющих выполняемых функций — основная, вспомогательная, «отвлекающая».

внесению изменений в организацию труда,

внедрение новых технологий/оборудования,

поиск новых поставщиков — организация снабжения,

реорганизация рабочих мест (в офисе, на складе),

повышение производительности/устранение причин недостаточной эффективности,

и так далее.

Заключение

На основании проведенных исследований разработаны основные приемы совершенствования управленческого учета производственных затрат промышленных предприятий. Среди основных результатов работы можно выделить следующие:

Теоретически обоснованы принципы формирования системы управленческого учета, сформулировано понятие и его функции в условиях адаптации к международным стандартам. Проанализирован международный и национальный опыт организации управленческого учета производственных затрат и калькулирования себестоимости продукции. Даны рекомендации по раздельному учету затрат в системе управленческого и финансового учета.

Определена структурная модель анализа затрат на производство и калькулирование себестоимости продукции в системе современного управленческого учета. Обоснованы принципы применения промышленными предприятиями для учета затрат в себестоимости продукции системы «директ-костинг», разработаны формы регистров для целей управленческого учета прямых и косвенных затрат на производство продукции.

Исследованы принципы организации управленческого учета затрат на производство по местам возникновения, центрам затрат и центрам ответственности. Разработана модель управленческого учета затрат по местам возникновения и центрам ответственности предприятия.

В данной работе рассматривается один из новейших методов учета затрат — метод учета затрат по видам деятельности (АВС). Одной из основных причин, повлиявших на появление метода учета затрат по видам деятельности, является то, что за последние десятилетия значительно возросла доля косвенных затрат в общих затратах предприятия, и аллокация таких затрат на базе рабочих часов, используемых в производстве, теперь уже не отражает действительности.

Система учета затрат по видам деятельности подчеркивает необходимость лучшего понимания накладных расходов, и поэтому уточняет причины возникновения накладных расходов и их связь с продуктами. Система АВС предполагает, что затраты вызваны деятельностью и что продукты создают спрос на виды деятельности. Связь между продуктом и видом деятельности устанавливается путем отнесения на продукт затрат на все связанные с ним виды деятельности (иными словами, в соответствии с «потребностями» в тех или иных видах деятельности).

Метод АВС включают следующие этапы:

1) определение основных видов деятельности, имеющие место в компании;

2) создание для каждого вида деятельности центра/группировки затрат;

3) определение носителя издержек для каждого вида деятельности;

4) отнесение на продукт затрат на виды деятельности в соответствии с «потребностью» продукта в этих видах деятельности.

Традиционные системы учета затрат используют для отнесения накладных расходов на продукты только на базе валовых показателей. Этот подход приводит к искажениям производственных затрат, если затраты на некоторые виды деятельности, относящейся к продукту, не связаны с объемом производства. Чтобы проследить эти затраты вплоть до выхода продукта, требуется использование баз распределения, также не связанных с объемом производства. Система АВС, используя эти базы распределения накладных расходов, тем самым признает, что некоторые виды деятельности не связаны с объемом производства.

Учет затрат по функциям привлекателен потому, что он не только позволяет со значительной точностью определять производственные затраты, но также потому, что обеспечивает механизм для управления затратами и оптимизации последних. Система учета затрат по функциям привлекает внимание руководства к причинам (источникам) затрат. Она предполагает, что затраты вызываются потреблением ресурсов, и что продукт принимает на себя затраты на все виды деятельности, которые требуются для его проектирования, дизайна, производства, маркетинга, транспортировки, принятия заказа, выставления счета, доставки и обслуживания.

Итак, Activity Based Costing (ABC) как метод анализа затрат и расчета себестоимости был разработан в Гарвардской Школе Бизнеса в США в 1984 г.

В «ДХЛ ИНТЕРНЕШНЛ» современную методологию АВС начали использовать в 1992 году с апробирования ее в Нидерландах, Великобритании и Ирландии. Сейчас эта система получила распространение в 220 странах.

Российское отделение ДХЛ приступило к реализации проекта АВС летом 1995 года, и первая модель была построена летом 1996 года.

Основной принцип модели АВС заключается в том, что она показывает то, как услуги, оказанные ДХЛ, и клиенты влияют на объем деятельности, и затем — как различные виды деятельности потребляют ресурсы.

В компании ЗАО «ДХЛ Интернешнл» ABC используется:

во-первых, для определения того, из каких функций состоит наш бизнес,

во-вторых, для определения того, какие именно материальные ресурсы, и в каком количестве, расходуются при выполнении каждой из функций,

и, наконец, как это потенциально влияет на нашу стратегию Собирая и обрабатывая информацию по важным видам деятельности в пределах бизнеса, мы получаем возможность лучше понимать и более эффективно управлять затратами. Применение систем АВС может обеспечить огромный потенциальный вклад в управление затратами, составление смет, контроль и оценку эффективности деятельности компании. Считается, что использование калькуляции затрат по функциям способствует лучшему пониманию руководством компаний затрат и их причин. Это создает возможности для более эффективного управления затратами и для сокращения или устранения тех видов деятельности, которые не добавляют стоимости продукту.

В данной работе показано что, для оптимизации затрат и повышения эффективности планирования в компании ЗАО «ДХЛ Интернешнл» используются следующие пути: уменьшение, где это возможно всех статей затрат; введение контроля за всеми этапами бизнеса; введение новых компьютерных технологий; внедрение новых аналитических систем; сокращение и устранение видов деятельности, мешающих эффективному управлению; выявление посредствам методологии АВС слабых мест и ошибок, для дальнейшего их устранения и т. д.

Таким образом, выполнение глобальной миссии DHL предусматривает следующее:

оптимизацию затрат,

увеличение доходов,

максимизацию прибыли.

В этом случае компания «DHL» будет оставаться признанным мировым лидером в области экспресс-авиа-доставки…

Список литературы

Налоговый кодекс РФ. Часть вторая. Глава 25. (с изм. и доп. на 31.

12.2005 № 201-ФЗ). — М.: Ось-89, 2006.

Федеральный закон № 129-ФЗ «О бухгалтерском учете» .

Приказом МНС России от 28 октября 2002 г. № БГ-3−22/606 «Об утверждении Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка отражения операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» с учетом изменений — Приказ МНС России от 26 марта 2003 г. № БГ-3−22/135.

Приказ Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» .

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Министерства финансов РФ от 6 мая 1999 г. № 33 н.

ПБУ 4/99 «Бухгалтерская отчетность организаций» .

Борисов Е. Ф. Экономическая теория. 2 изд. — М.: Проспект, 2006.

Боб Райан «Стратегический учет для руководителя», Москва, «Аудит», «Юнити», 1998

Глушков И.Е., Управленческий учет на современном предприятии (функции, бюджетирование, учет, анализ), Москва, «Кно

Рус", 2004

Донцова Л.В., Никифорова Н. А. Комплексный анализ бухгалтерской отчетности. 5-е изд., перераб. и доп. — М.: Изд-во «Дело и Сервис», 2003.

Друри К. «Введение в управленческий и производственный учет», 3-е издание, Москва, «Аудит», «Юнити», 1998

Карпова Т. П. Основы управленческого учета, М., ИНФРА-М, 2003.

Ковалев В.В.

Введение

в финансовый менеджмент. — М., 2000.

Ковалев В.В., Ковалев Вит. В. Финансы организации (предприятия). -М.: ТК Велби, 2006.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях. 3-е изд. перераб. и доп. — М.: Финансы и статистика, 2003.

Кондраков Н.П., Иванова М. А., Бухгалтерский управленческий учет, Москва, «Инфра-М», 2004

Мазурина Т. Ю. Финансы организации (предприятия). -М.: Риор, 2005.

Морозова Ж.А. ЕСН в вопросах и ответах. — М.: Изд-во «Статус-Кво 97», 2004.

Морозова Т. В. Налогообложение, учет и отчетность предприятий. — М.: Юстицинформ, 2004.

Николаева О.Е., Шишкова Т. В., Управленческий учет, Москва, «УРСС», 2004

Остапенко В. В. Финансы предприятия. 3 изд. — М.: Изд-во Омега-Л, 2006.

Справик финансиста предприятия / Под ред. А. А. Володина. — М., 2000.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М: Норма, 2003.

Соколов А.Ю., Управленческий учет накладных расходов, Москва, «Финансы и статистика», 2004

Финансовый менеджмент. 5 изд. / Под ред. Е. С. Стояновой. — М.: Перспектива, 2005

Шуляк П. Н. Финансы предприятия. 6 изд. — М.: Дашков и К., 2006.

Щербина А. В. Финансы организации. — Ростов-на-Дону: Феникс, 2005.

Справочник финансиста предприятия / Под ред. А. А. Володина. — М., 2000; Мазурина Т. Ю. Финансы организации (предприятия). -М.: Риор, 2005 и т. д.

Ковалев В.В., Ковалев Вит. В. Финансы организации (предприятия). — М.: ТК Велби, 2006.

С. 184−190; Козлова Е. П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях. 3-е изд. перераб. и доп. — М.: Финансы и статистика, 2003; Остапенко В. В. Финансы предприятия. 3 изд. — М.: Изд-во Омега-Л, 2006.

С. 28−52 и т. д.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Министерства финансов РФ от 6 мая 1999 г. № 33 н.

Налоговый кодекс РФ, часть вторая, глава 25, утвержденная Федеральным законом от 6 августа 2001 г. № 110-ФЗ.

Поиск новых клиентов с аналогичными характеристиками

Расширение продаж

Осторожно развивать этот Сектор бизнеса

Не расширять продажи

Реорганизовать процесс обслуживания, Пересмотреть ценыи т.д.

High

High

ПРИБЫЛЬ

ОБЪЕМ

POTENTIAL

PROBLEMS

URGENT ACTION

DEFEND

Low

Low

ПРОИЗВОДСТВЕННЫЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ

Организация производственного учета

Определение методов учета

Определение процедур учета

Разработка методики учета

Распределение затрат

Центрам ответственности

Местам возникновения

Периодам Изделиям

Сегментам бизнеса

Географическим сегментам

Экономическим сегментам

Учет отклонений от норм и смет расходов

Контроль текущих затрат

Измерение отклонений

Определение методов учета отклонений

Определение системы бухгалтерских счетов

Формирование внутренней информации

Составление внутренней отчетности

Принятие управленческих решений

Прогнозирование и планирование затрат

Разработка бизнес-плана

Определение методов прогнозирования

Бюджетирование затрат

Учет прямых затрат

Учет косвенных затрат

Учет незавершенного производства

УЧЕТНАЯ ПОЛИТИКА ЗАТРАТ НА ПРОИЗВОДСТВО

Финансовый учет

Управленческий учет

Налоговый учет

Методический аспект

Классификация затрат

Признание в учете

Оценка и калькулирование

Учет по центрам ответственности

Учет по местам возникновения

Бюджетирование

Разработка плана счетов

Организация внутреннего контроля

Бухгалтерские регистры

Аналитические регистры

Налоговые регистры

Организационно технический аспект

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Затраты на производство

Основные переменные расходы

Накладные расходы

Материальные затраты

Трудовые затраты

Амортизация

Переменные расходы

Постоянные расходы

Незавершенное производство

Прибыли и убытки

Готовая продукция

Реализация продукции

Управленческие расходы

Центры управления затратами

Номенклатура затрат

— хозяйствующие субъекты,

— регионы

Географический сегмент (целевой признак)

— отраслевая принадлежность,

— виды деятельности

Экономический сегмент (отраслевой признак) Операционный сегмент (хозяйственный признак)

— хозяйственные процессы,

— виды продукции

Основное производство

Вспомогательное производство

Обслуживающие хозяйства

Непроизводственная сфера

Управление предприятием

Материальные затраты

Затраты на оплату труда

Социальное страхование

Амортизация

Прочие затраты

Макро уровень управления затратами

Общепроизводст-венные (структурные)

Центры затрат Производства

Цехи

Участки

Службы

Отделы

Бригады

Внутрипроизводст-венные (технические)

Технологические центры Группы оборудова-ния

Машины и агрегаты

Техноло-гические линии

Рабочие места

Фазы, стадии

Переделы

Конструкции

Детали

Микро уровень управления затратами

РУКОВОДЯЩИЙ ОРГАН

(главное место возникновения затрат)