Данные меры могут быть реализованы только при совершенствовании планирования остатка средств на едином счете бюджета.

3.Перспективы развития деятельности федерального казначейства

3.

1.Совершенствование организации кассового исполнения бюджета по расходам

В настоящее время важной задачей, стоящей перед Федеральным казначейством, является реформирование системы бюджетных платежей. Она предусмотрена проектом программы Правительства РФ по повышению эффективности управления общественными финансами до 2018 года и государственной программой Минфина России по управлению государственными финансами.

Для реализации Концепции необходимо серьёзное правовое регулирование. В новой редакции Бюджетного Кодекса, как представляется, должны появиться три отдельные главы. Это -глава по кассовому обслуживанию исполнения бюджетов, глава о системе бюджетных платежей и глава по управлению ликвидностью Единого казначейского счета.

В первой главе необходимо закрепить все положения по кассовому обслуживанию исполнения бюджетов бюджетной системы РФ. В действующей редакции Кодекса они рассредоточены по различным главам, и это создает определенные трудности в ходе его применения. Во второй главе следует предусмотреть особенности функционирования казначейской системы как отдельной системы бюджетных платежей. И в третьей главе потребуется закрепить механизмы управления ликвидностью уже Единого казначейского счета[16, с.25].

Что касается задач расходно-операционного блока Федерального казначейства на 2013 год, то особо следует выделить следующие основные направления работы, которая будет осуществляться под руководством Минфина России:

— формирование комплексной системы управления финансово-бюджетными потоками, проходящими через Единую клиентскую систему (ЕКС);

— дальнейшее совершенствование казначейских технологий в соответствующем сегменте деятельности ведомства;

— внедрение в практику работы современных аналитических и сервисных моделей с целью повышения эффективности расходования бюджетных средств[18, с.10].

Ключевыми направлениями в вопросе консолидации и оптимизации системы управления финансовыми потоками, проходящими через ЕКС являются:

— формирование и внедрение комплексной системы кассового планирования и прогнозирования (желательно с установлением в перспективе норм бюджетно-правовой ответственности для ГРБС, не на должном уровне организующих соответствующую работу);

— максимально полная интеграция в Казначействе России денежных потоков государственного сектора экономики федерального уровня;

— совершенствование инструментов по взаимодействию с Минфином России (как государственным органом, уполномоченным на управление средствами суверенных фондов) в части, например, законодательного закрепления возможности внутригодового позаимствования части средств Резервного фонда для покрытия временных кассовых разрывов в процессе казначейского исполнения Федерального бюджета и (или) осуществления процесса перманетной покупки (продажи) валютных ресурсов на финансовом рынке для корректирования законодательно установленных объемов суверенных фондов;

— расширение применения принципа «под потребность», в том числе при выделении средств клиентам Федерального казначейства для осуществления расходных операций (например, при финансировании федеральных целевых субсидий и субвенций).

Важнейшим направлением совершенствования клиентского сервиса в перспективе является ускорение процесса обработки документов получателей средств федерального бюджета и участников бюджетного процесса, представленных ими для санкционирования соответствующих расходов, а так же для выдачи выписок, подтверждающих проведение осуществленных платежей.

Вышеописанные тренды развития расходного блока Федерального Казначейства являются составной частью ключевых направлений совершенствования деятельности ведомства в целом, отраженных в Стратегической карте развития Казначейства России на пятилетнюю перспективу.

Реализация большого комплекса взаимосвязанных мероприятий, отраженных в данном документе, будет способствовать активной реализации перспективной бюджетной политики, осуществляемой Министерством Финансов России.

3.

2.Перспективы развития финансового контроля за результативностью исполнения бюджета по расходам

Основным путем финансового контроля за кассовым исполнением бюджета является повышение информатизации кассового исполнения бюджета.

Важнейшим трендом процесса совершенствования расходных казначейских технологий является поэтапная реализация процесса построения современной государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет», предусматривающий, в частности:

— практически полную дематериализацию информационного обмена между казначейством России и его клиентами;

— переход к максимально автоматизированному процессу санкционирования кассовых расходов;

— обеспечение гармонизации взаимосвязанного контента в различных информационных ресурсах, имеющихся в Казначействе России.

В части развития аналитических услуг предполагается:

— внедрение сервисов для ГРБС по мониторингу системы закупок, осуществляемых подведомственными им учреждениями;

— реализация моделей рисков и угроз в процессе закупочной деятельности, профилированных по направлениям деятельности различных контрольно-надзорных и правоохранительных органов[13, с.8].

Так же необходимо и далее совершенствовать использование информационно-аналитической системы ключевых показателей эффективности исполнения бюджетов бюджетной системы Российской Федерации Федерального казначейства совместно с контролирующими органами.

С целью усиления контроля необходимо регулярно повышать квалификацию специалистов казначейства на курсах повышения квалификации, разрабатывать и внедрять новые методики по оценке управления результативностью кассового обслуживания бюджета.

ЗАКЛЮЧЕНИЕ

Казначейская системаэто система тотального учета и контроля процесса движения бюджетных средств от поступления в бюджет до использования. Основные функции казначейства — доведение бюджетных средств до конечных получателей в соответствии с бюджетом и регламентация процесса исполнения бюджета, контроль за целевым использованием ресурсов бюджета. Казначейская система подразумевает принцип единства кассы (зачисление всех поступающих доходов на единый счет бюджета и осуществление всех предусмотренных расходов с единого счета бюджета), принцип осуществления бюджетных расходов и платежей в пределах фактического наличия средств на едином счете, принцип централизации, информации и контроля.

Расширение объемов финансирования расходов через систему федерального казначейства поставило под жесткий ежедневный государственный контроль движение и целевое использование средств федерального бюджета, повысило их управляемость и защищенность.

Управление Федерального казначейства в области исполнения расходов осуществляет следующие функции:

— осуществление кассовых расходов ;

— расходы на операции по управлению остатками средств на едином счете;

— восстановление кассовых расходов;

— контроль за кассовыми расходами.

В своей деятельности Управление взаимодействуют с Банком России, контрольно-счетными, органами, органами управления регионов и муниципалитетов.

Сегодня именно органы Федерального казначейства обладают массивом достоверных данных о каждой копейке бюджетных средств, нашедшей отражение в регистрах бюджетного учета с сохранением аудиторского следа (наличие договоров, государственных контрактов, платежных и других документов). Казначейство России непрерывно совершенствует имеющиеся технологии, привлекая к данному процессу широкий круг экспертного сообщества.

Казначейство России — один из динамично развивающихся органов государственной власти в РФ, перед которым стоят амбициозные задачи, одной из них является совершенствование кассового обслуживания бюджетов бюджетной системы. Необходимо совершенствовать систему планирования исполнения бюджета (планировать соответствие остатков на едином счете бюджета бюджетным расходам), необходимо расширение применения принципа «под потребность», расширять взаимодействие с Минфином, а так же с органами управления в регионе, внедрять новые информационные технологии и др.

Залогом успешного решения задач являются передовые методы государственного менеджмента в сочетании с информационными технологиями. Осуществления подобного плана развития казначейской системы предполагает изменения в действующем законодательстве и осуществление достаточно интенсивной работы специалистов Минфина России, Федерального казначейства, региональных и местных финансовых органов.

Бюджетный кодекс Российской Федерации [текст]: Федеральный Закон от 31.

07.1998 г. № 145 ФЗ// Собрание законодательства.-1998.-№ 21

" О федеральном казначействе" [текст]: Указ Президента РФ от 8.

12.92 № 1556 // Собрание законодательства.-1992.-№ 68

О бухгалтерском учете [текст]: Федеральный закон от 6 декабря 2011 г. N 402-ФЗ// Собрание законодательства.-2011.-№ 65

«Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ» [текст]: Приказ Министерства Финансов РФ от 28.

12.2008 г. 191-н.//Собрание законодательства-2008.-№ 70

«О порядке санкционирования оплаты денежных обязательств получателей средств Федерального бюджета и администраторов источников финансирования дефицита Федерального бюджета» [текст]: Приказ Министерства Финансов от 1 сентября 2008 г.№ 87-н // Сорание Законодательства.-2008.-№ 61

«О порядке ведения сводного реестра главных распорядителей, распорядителей и получателей средств Федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита Федерального бюджета» [текст]: Приказ МФРФ от 15 августа 2008 г. № 80-н// Собрание законодательства.-2008;№ 58

«Об утверждении порядка открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами» [текст]: Приказ Федерального Казначейства от 7 октября 2008 г. № 7-н // Собрание Законодательства.-2008.-№ 61

«Об утверждении порядка кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядок осуществления органами федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов"[текст]: Приказ Федерального Казначейства от 10 октября 2008 г. № 8-н // Собрание законодательства.-2008.-№ 61

Акперов И.Г., Коноплева И. А., Головач С. Р. Казначейская система исполнения бюджета в РФ [текст] /Акперов Г. А.// учеб. пособие. М.: КНОРУС, 2009

Артюхин Р. Е. Миссия казначейства России — хранить государственную казну [текст] /Артюхин Р.Е.//Финансы.-2012.-№ 12

Артюхин Р.Е. В приоритетестабильность государственных финансов// Бюджет.-2013.-№ 3

Артюхин Р. Е. Задачи и направления развития казначейской системы России [текст] /Артюхин Р.Е.// Финансы.-2011.-№ 3

Бубнова О. А. Электронный документооборот и исполнение бюджетов[текст] /Бубнова О.А.// //Финансы.- 2013.-№ 10.

Бюджет и бюджетная система: учебник [текст]/ под.

ред. М. П. Афанасьев, А. А. Беленчук, И. В. Кривогов.

М.:Юрайт, 2009

Гвызин О. Л. Казначейские технологии повышают качество контрольно-надзорной деятельности [текст] /Гвызин О.Л.// Бюджет.-2013.-№ 5

Инструмент для финансовой системы страны. Материалы расширенного заседания Коллегии Федерального казначейства в Москве 27−28 февраля 2013 г. [текст] //Финансы.-2013.-№ 3.-с5

Король Е. А. Изменения в порядок санкционирования расходов[текст] /Кородль Е.А.// Бюджетные организации. Экономика и учет.- 2009. № 7, с11−14

Прокофьев С. Е. Кассовое обслуживание расходной части федерального бюджета: состояние и перспективы [текст] /Прокофиев С.Е.//Финансы.-2013.-№ 4

Саранцева Н. Д. Внутренний контроль и аудит: достижение цели с минимальными затратами[текст]/Саранцева Н.Д.//Финансы.-2012.-№ 12

Федеральное Казначейство [Электронный ресурс]. -Режим доступа :

http:// www.roskazna.ru

Составлено автором на основании [9]

Составлено автором на основании [8]

Составлено автором на основе материалов сайта www.roskazna.ru

Составлено автором на основе материалов сайта www.roskazna.ru

Составлено автором на основе материалов сайта www.roskazna.ru

Составлено автором на основании [9]

Системы исполнения бюджета

Банковская

Казначейская

Смешанная

Исполнение бюджета осуществляется Центральным банком и коммерческими банками

Кассовое исполнение бюджета возложено на уполномоченный орган (казначейство)

Бюджетные счета могут обслуживаться казначейством и банками

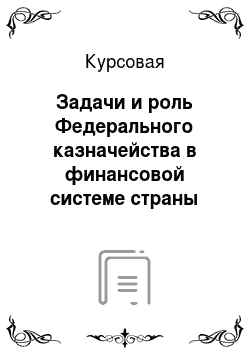

Этап 1: установление и доведение до главных распорядителей бюджетных средств лимитов бюджетных обязательств

Этап 2: зачисление суммы обязательств на лицевые счета получателей бюджетных средств в управлении федерального казначейства

Этап 3: санкционирование расходов получателей бюджетных средств

Этап 4: оплата обязательств получателей бюджетных средств в пределах доведенных лимитов

(договора, акты приемки работ, счета-фактуры)

1.Контрагент (подрядчик)

6.Банк

(Санкционированные к оплате заявки на кассовый расход)

3.Операционный отдел (заявка на оплату бюджетных обязательств)

4.Отдел управления ресурсами

(график финансирования)

(заявки на кассовый расход, санкционированные к оплате)

5.Отдел расходов

(заявки на кассовый расход, несанкционированные к оплате)

(заявка на оплату бюджетных обязательств)

2.Бюджетополучатели

(отказ от оплаты)