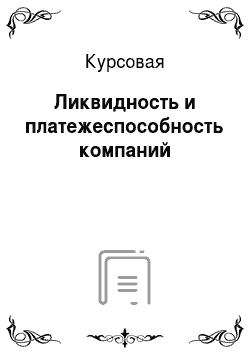

На начало анализируемого периода значение показателя быстрой (промежуточной) ликвидности составило 2,94, а на 31.

12.2013 г. снизилось, что можно рассматривать как положительную тенденцию, потому что величина показателя в начале анализируемого периода превышала нормативную, и составило 0,87.

На рисунке 2.4 продемонстрируем динамику коэффициентов ликвидности ООО «Востокспецстрой» за 2011;2013 гг.

Рис. 2.

4. Динамика коэффициентов ликвидности ООО «Востокспецстрой» за 2011;2013 гг.

На начало анализируемого периода — на 31.

12.2011 г. значение показателя текущей ликвидности составило 6,46. На конец анализируемого периода значение показателя снизилось, и составило 2,87.

Коэффициент покрытия оборотных средств собственными источниками формирования в 2013 году по сравнению с 2012 годом снизился до 0,650%. Это говорит о том, что стало в большей степени зависить финансирование текущей деятельности компании от кредиторов, а следовательно, больше и вероятность сбоев в расчетах с ними.

Коэффициент восстановления (утраты) платежеспособности в 2013 году увеличился и составил 1,4%. Если коэффициент утраты платежеспособности больше 1, то это свидетельствует о том, что у компании нет реальной угрозы утратить платежеспособность,

3. ПУТИ ПОВЫШЕНИЯ ПЛАТЕЖЕСПОСОБНОСТИ ООО «ВОСТОКСПЕЦСТРОЙ»

Для повышения платежеспособности ООО «Востокспецстрой» можно предложить ряд мероприятий:

1. Мероприятия по уменьшению просроченной дебиторской задолженности.

Просроченная дебиторская задолженность компании на 1 января 2013 года составляет 10 120 тыс. руб. Она возникла из-за недостатков в работе организации: не оплаченные в срок заказчиками счета.

Действующее налоговое законодательство позволяет организациям создавать резервы по сомнительным долгам.

2. Использование скидок, предлагаемых поставщиками сырья и материалов для ООО «Востокспецстрой».

Рассмотрим целесообразность использования скидок для ООО «Востокспецстрой» за сокращение сроков расчетов перед поставщиками. Предоставляя покупателю отсрочку платежа за продукцию, оказанные работы и услуги, продавец, по существу, предоставляет партнеру кредит, который отнюдь не является бесплатным. Если ООО «Востокспецстрой» оплатит за материалы до истечения срока, предусмотренного договором, то сможет воспользоваться скидкой с цены. После этого срока ООО «Востокспецстрой» платит полностью, укладываясь в договорной срок платежа. Что же выгоднее для ООО «Востокспецстрой»: оплатить до критического срока оплаты, даже если придется воспользоваться для этого банковским кредитом, или отказаться от скидки? Для этого следует сопоставить «Цену отказа от скидки» со стоимостью банковского кредита (и то, и другое — на базе годовых процентных ставок).

Цена отказа от скидки = Процент скидки/(100%- Процент скидки)*100* (360/(Максимальная длительность отсрочки платежа, дн.- Период, в течение

которого предоставляется скидка, дн.)) (3.1)

Если результат превысит ставку банковского процента, то лучше обратиться в банк за кредитом и оплатить материалы в течение льготного периода.

ОАО «Уралметаллпрокат» — один из поставщиков ООО «Востокспецстрой», который предоставляет продукцию из стали на следующих условиях: скидка 1% при платеже в 15-дневный срок при максимальной длительности отсрочки 30 дней. Уровень банковского процента — 18% годовых.

Цена отказа от скидки =

Поскольку 24,2%>18%, есть смысл воспользоваться предложением поставщика: отказ от скидки обойдется на 6,2% дороже банковского кредита.

Допустим, ОАО «Уралметаллпрокат» предлагает следующие условия оплаты: 3% при платеже в 15-дневный срок при максимальной длительности отсрочки 45 дней. ООО «Востокспецстрой» же оплачивает на 20-й день и воспользуется скидкой.

Цена отказа от скидки

(при платеже на 20-й день)=

Цена отказа от скидки

(при платеже не позднее 15-го дня)=

44,5%-18%>37,1%-18%

Таким образом, увеличение продолжительности льготного периода способно привлечь покупателей, упущенную же выгоду поставщика (скидки, ожидание) можно считать своеобразной ценой в конкурентной борьбе.

3. Для эффективного управления кредиторской задолженностью рекомендуется регулярно проводить расчет величины кредиторской задолженности, анализ ее динамики и оборачиваемости, а также сопоставление рассчитанных показателей с аналогичными показателями дебиторской задолженности. В процессе управления необходимо осуществлять реструктуризацию кредиторской задолженности, предполагающую предоставление предприятию отсрочек и рассрочек по уплате долгов.

ЗАКЛЮЧЕНИЕ

В заключение курсовой работы можно сделать ряд выводов.

Под платёжеспособностью понимается наличие у предприятия денежных ресурсов для полного и своевременного погашения своих краткосрочных обязательств при бесперебойном осуществлении основной деятельности. При анализе ликвидности и платежеспособности предприятия, который проводится в целях выявления недостатков в работе предприятия, причин их возникновения и разработки конкретных рекомендаций по улучшению деятельности, основным источником информации выступает бухгалтерский баланс.

По результатам анализа компании ООО «Востокспецстрой», можно сделать вывод о том что, имущество ООО «Востокспецстрой» представлено внеоборотными и оборотными активами, причем доля оборотных активов на протяжении 2011 — 2013 гг. является преобладающей с небольшим перевесом (более 50, но менее 60%), хотя она возрастает в 2012 г. и несколько снижается в 2013 г. и достигает 57,46% к концу 2013 г.

Сумма оборотных активов возрастает за 2011 — 2013 гг. в 1,07 раза и составляет 78 401 тыс. руб. в конце 2013 г.

Внеоборотные активы ООО «Востокспецстрой» за 2011 — 2013 гг. несколько снизились и составили 58 054 тыс. руб. к концу 2013 г. Это составляет 90,86% от величины внеоборотных активов в 2011 г., что является отрицательным фактом в работе фирмы.

Выручка от реализации продукции ООО «Востокспецстрой» в 2011 г. составила 101 822 тыс. руб., затем снизилась в 2012 г. до величины 80 452 тыс.

руб. и возросла в 2013 г. до 124 153 тыс. руб.

Темп роста выручки от реализации составил 121,93% в 2013 г. по сравнению с величиной 2011 г.

В связи с тем, что фирма вкладывает средства в краткосрочные финансовые вложения, в 2013 г. наблюдаются проценты к получению в сумме 40 тыс. руб. или 0,03%.

Так как фирма все более активно привлекает краткосрочные кредиты и займы, сумма процентов к уплате в 2100 раз больше, чем сумма процентов к получению и составляет 8309 тыс. руб. или 6,69%.

В связи с этим прибыль до налогообложения в 2011 г. составляла 33 963 тыс. руб., а к 2013 г. снизилась до уровня 60,82% или 20 656 тыс. руб. Таким образом, фирма ведет свою деятельность с прибылью, но ее величина постепенно снижается, что является отрицательным фактом в его работе.

По результатам анализа коэффициентов платежеспособности компании можно сделать вывод о том, что компания платежеспособна и в данный момент у предприятия нет угрозы ее утраты.

Для повышения платежеспособности компании был разработан ряд мероприятий. Реализация предложенных мероприятий позволит улучшить финансовое положение компании.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Абушинова, Б. В. Методика оценки финансового состояния предприятия / Б. В. Абушинова // Справочник экономиста. -2010. — № 10(88). — С.42 — 48.

Бреславцева, Н. А. Проблемы формирования финансовых результатов на предприятии/ Н. А. Бреславцева //Российский налоговый курьер.- 2013. № 11.-С.34−42

Горский, И. В. Выручка, прибыль предприятия и налоги/ И. В. Горский // Налоговое обозрение.-2013. № 2.-С. 3−14.

Голомазова, Л. А. Списание невостребованной дебиторской задолженности/ Л. А. Голомазова // Бух. учет, — 2011, — № 6. — С. 65 — 68

Горский, И. В. Финансы предприятий и экономический рост// И. В. Горский // Финансы.- 2013.-№ 1. С. 22−26.

Данилов, И. В. Оценка финансовой обеспеченности фирмы /И.В. Данилов //Финансовый менеджмент. — 2011. — № 10. -С.66−71.

Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М.

: Бухгалтерский учет, 2012. — 250 с.

Ефимова О. В. Влияние дебиторской и кредиторской задолженности на финансовую устойчивость предприятия /О.В. Ефимова//Бухгалтерский учет. — 2013. — № 10. — С. 97 -102.

Корсаков, Д. Б. Использование результатов предельного анализа при оптимизации выручки и прибыли / Д.Б. Корсаков//Финансовый менеджмент. — 2013. — № 5. — С.31−38.

Никифорова Н. П. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.//Всё для бухгалтера. 2012. — № 2. — с. 50

Новикова М. В. Пути устранения дебиторской и кредиторской задолженности / М. В. Новикова //Вопросы экономики. — 2012. — № 1. — С. 102 — 107.

Новодворский В. Д. Об оценке дебиторской и кредиторской задолженности / В. Д. Новодворскийн // Финансы, — 2013. — № 8. — С. 28 -32.

Поленова, С. Н. Просроченная дебиторская задолженность: учет и налогообложение операций / С. Н. Поленова //Бухгалтерский учет.- 2013. № 9. — С.16−29.

Финансово-экономическое состояние предприятия: практ. пособие. /Под ред. В. Л. Бакадоров и П. Д. Алексеев: Практическое пособие. — М.: Приор, 2009. — 512 с.

Теплова Т. В. Финансовый менеджмент: учебник. — М.: Кнорус, 2012. — 656 с.

Экономика организации (предприятия, фирмы): учебник / О. В. Антонова и др. — Москва: Вузовский учебник, 2011. — 534 с.

ПРИЛОЖЕНИЯ

Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М.: Бухгалтерский учет, 2012, с.69

Финансово-экономическое состояние предприятия: практ. пособие. /Под ред. В. Л. Бакадоров и П. Д. Алексеев: Практическое пособие. — М.: Приор, 2009, с.254

Дирекция по логистике

Бухгалтерия

Начальник плановотехнического отдела

Зам. директора по производству

Начальник

отдела

материально — технического снабжения

Генеральный директор ООО «Востокспецстрой»

Платежеспособность компании Ликвидность компании

Имидж предприятия, его инвестиционная привлекательность Ликвидность баланса Величина, структура и объем созревания обязательств к погашению Величина, структура и степень ликвидности активов Качество управления пассивами Качество управления активами Подразделения капитального строительства

Общестроитель;

ные участки Подразделения отделочных работ

Фирма развивается неравномерно, т. к. его имущество за истекшие два года уменьшилось и составило 136 455 тыс. руб. в 2013 г. или 99,30% по отношению к показателю 2011 г.

При этом в 2012 г. наблюдалось увеличение стоимости всего имущества организации до 144 400 тыс. руб. Таким образом, в 2013 г. величина имущества ООО «Востокспецстрой» имеет наименьшую величину из всего рассматриваемого периода времени.

Имущество ООО «Востокспецстрой» представлено внеоборотными и оборотными активами, причем доля оборотных активов на протяжении 2011 — 2013 гг. является преобладающей с небольшим перевесом (более 50, но менее 60%), хотя она возрастает в 2012 г. и несколько снижается в 2013 г. и достигает 57,46% к концу 2013 г.

Сумма оборотных активов возрастает за 2011 — 2013 гг. в 1,07 раза и составляет 78 401 тыс. руб. в конце 2013 г.

В состав оборотных активов фирмы входят такие группы, как запасы, НДС по приобретенным ценностям (только в 2011 г.), расчеты с дебиторами, кратковременные финансовые вложения и денежные средства. Доля запасов на протяжении всего исследуемого периода является преобладающей — на нее приходится 40,04% от общей суммы имущества фирмы в 2013 г.

На расчеты с дебиторами в 2011 г. приходилось более 9% имущества фирмы, в 2012 г. их доля снизилась до 4,96%, в 2013 г. — возросла до 5,23%, сумма же за два года снизилась почти в два раза. В 2011 г.

сумма расчетов с дебиторами была наибольшей и составляла 13 071 тыс. руб., в 2013 г.

— снизилась до величины 7130 тыс. руб., что говорит о том, что отпуск продукции фирмы с отсрочкой платежа отвлекает из денежного оборота значительные суммы средств, приводя к проблемам фирмы с оплатой счетов. Поэтому ООО «Востокспецстрой» решило снизить величину дебиторской задолженности.

Такая статья баланса, как краткосрочные финансовые вложения, становится все более и более значительной: в 2011 г. ее доля составляла 10,02% (13 773 тыс. руб.), в 2012 г.

— снизилась почти вдвое до 5,42% (7821 тыс. руб.), в 2013 г. — возросла до 10,37% (14 149 тыс.

руб.). Величина же краткосрочных финансовых вложений возросла за два исследуемых года в 1,03 раза. Это говорит о наличии свободных денежных средств фирмы, которые она активно вкладывает в ценные бумаги или создание других предприятий.

Сильно колеблется за исследуемый период времени как величина, так и доля денежных средств: в 2011 г. она соответствует 4,8% (6600 тыс. руб.) от величины имущества фирмы, в 2012 г. — возрастает до

6,90% (9968 тыс. руб.), в 2013 г. — значительно снижается до

1,82% (2481 тыс. руб.). Такая ситуация говорит о небольшой величине абсолютной ликвидности и сложностях фирмы с оплатой текущих счетов.

Внеоборотные активы ООО «Востокспецстрой» за 2011 — 2013 гг. несколько снизились и составили 58 054 тыс. руб. к концу 2013 г. Это составляет 90,86% от величины внеоборотных активов в 2011 г., что является отрицательным фактом в работе фирмы.

Внеоборотные активы организации представлены основными средствами и незавершенным строительством, остальные составляющие внеоборотных активов в ООО «Востокспецстрой» отсутствуют. За исследуемый период времени доля основных средств постепенно снижается при снижении величины: в 2011 г. сумма основных средств составляла 62 693 тыс. руб. (45,62% в имуществе фирмы), в 2013 — снизилась в 1,1 раза до величины 56 885 тыс. руб. или 41,69% в имуществе фирмы. Это говорит о сужении парка машин и оборудования ООО «Востокспецстрой».

Кроме того, в оборотных активах организации присутствует такая статья, как незавершенное строительство, но доля ее очень мала и составляет менее 1% как в 2011, так и в 2013 г., в 2012 г. как сумма, так и доля данной статьи возрастала в три раза. Это говорит о том, что ООО «Востокспецстрой» старается вести строительство в наиболее сжатые сроки.

Завершая анализ состава и структуры активов ООО «Востокспецстрой» за 2011;2013 гг. на рисунке 2.3 продемонстрируем динамику внеоборотных активов, оборотных активов и валюты баланса.