Следовательно, предприятию необходимо следить за уровнем кредиторской задолженности. Можно выделить следующие направления ее погашения:

денежные документы не должны оплачиваться без санкции;

должны проводиться меры, предупреждающие незаконное присвоение или недолжное использование средств с банковского счёта;

должно осуществляться верное отражение и разноска по счетам всех операций по погашению кредиторской задолженности;

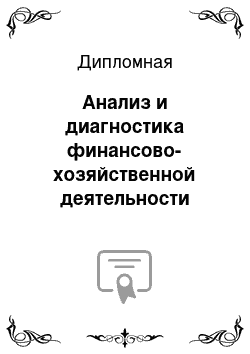

необходимо проводить разделение обязанностей между лицами, занимающимися заказом, закупкой, приёмкой для предупреждение злоупотреблений в результате сговора (рисунок 9).

заказ

выписка банка приходный ордер

ведомость прихода материалов ТТН, счета-фактуры, счёт на оплату ОМС — отдел материально-технического снабжения;

ТМЦ — товарно-материальные ценности;

ТТН — товарно-транспортная накладная

Рисунок 9. Схема погашения кредиторской задолженности

Таким образом, с целью повышения эффективности заемного капитала на предприятии необходимо осуществлять расчет ЭФР. Расчет ЭФР позволяет предприятию выбрать оптимальное соотношение собственных и заемных источников финансирования для повышения финансовой устойчивости и роста доходности бизнеса. Предприятию следует пересмотреть стратегию финансирования оборотных активов, что не только повысит его финансовую устойчивость, но и снизит риск того, что организация окажется не в состоянии рассчитаться по своим обязательствам при наступлении сроков платежа. При правильном управлении дебиторской и кредиторской задолженностью предприятие может значительно повысить приток денежных средств.

3.

2. Финансово-экономическое обоснование предложенных рекомендаций

1) Повышение рентабельности собственного капитала за счет использования эффекта финансового рычага:

Рассчитаем, чему равна экономическая рентабельность совокупного капитала (таблица 26):

Таблица 26

Расчет экономической рентабельности совокупного капитала Показатели 2011 2012 2013

Отклонения, +, — 2013 от 2012 2013 от 2011

Прибыль до налогообложения, тыс. руб. 2773 10 339 36 881 +26 542 +34 108

Среднегодовая сумма всего капитала, тыс. руб. 43 180 54 255 82 396 +28 141 +39 216

Экономическая рентабельность сово-купного капитала (ROA) до уплаты налогов, % 6 19 45 +26 +39 Экономическая рентабельность совокупного капитала после уплаты налогов, % 4,6 14,4 34,2 +19,8 +29,6

Процентная ставка за кредиты в 2011;2012гг. равна 12%, в 2013 г. 11%. То есть, в 2011 г. ROA 12%; в 2013 г.: 34,2% > 11%). Таким образом, в 2011 г.

на предприятии создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала, что может стать причиной банкротства. В создавшихся условиях в 2011 г. необходимо было снизить плечо финансового рычага, то есть долю заемного капитала.

В 2012;2013гг. создается положительный ЭФР. Разность между стоимостью заемных средств и доходностью совокупного капитала позволяет увеличить рентабельность собственного капитала. Таким образом, положительный ЭФР в 2012;2013гг. свидетельствует о том, что предприятию необходимо увеличить долю заемного капитала для повышения рентабельности совокупного капитала.

Для расчета эффекта финансового рычага необходимы следующие данные, представленные в таблице 27:

Таблица 27

Исходные данные для расчета эффекта финансового рычага Показатели 2011 г. 2012 г. 2013 г. Экономическая рентабельность совокупного капитала (ROA) до уплаты налогов, % 6 19 45 ЦЗК, % 12 12 11 Уровень налогообложения, коэффициент 0,2 0,2 0,2 Заемный капитал, тыс. руб. 11 304 10 703 41 494

Собственный капитал, тыс. руб. 40 600 45 902 66 693

Плечо финансового рычага (ПФР) (4 гр.: 5 гр.) 0,28 0,23 0,62

На основании данных таблицы 27 определим эффект финансового рычага за анализируемый период.

1) 2011 год: ЭФР = (6% - 12%) х 0,8×0,28 = -1,3%

2) 2012 год: ЭФР = (19% - 12%) х 0,8×0,23 = 1,2%

3) 2013 год: ЭФР = (45% - 11%) х 0,8×0,62 = 16%.

Сумма собственного капитала за счет привлечения заемного капитала в 2011 г. в сумме 11 304 тыс. руб. снизилась на 528 тыс. руб. (40 600 тыс. руб. х (-1,3%)).

В 2012 году привлечение заемного капитала в размере 10 703 тыс. руб. вызвало рост собственного капитала на 551 тыс. руб. (45 902 тыс. руб. х (1,2%)).

В 2013 г. собственный капитал вырос за счет привлечения заемного в размере 41 494 тыс. руб. на 10 671 тыс. руб. (66 693 тыс. руб. х (16%)).

Используя способ цепной подстановки можно определить, как изменялся ЭФР за счет каждого фактора.

1) Влияние изменения факторов в 2012 г. по сравнению с 2011 г. на ЭФР:

ЭФР (2011г.) = (6% - 12%) х 0,8×0,28 = -1,3%

ЭФР (ROA) = (19% - 12%) х 0,8×0,28 = 1,5%

ЭФР (ПФР) = (19% - 12%) х 0,8×0,23 = 1,2%.

Отсюда изменение ЭФР происходило за счет:

— уровня рентабельности инвестированного капитала на +2,8% (1,5%-(-1,3%);

— плеча финансового рычага на -0,3% (1,2%-1,5%).

2) Влияние изменения факторов в 2013 г. по сравнению с 2012 г. на ЭФР:

ЭФР (2012г.) = (19% - 12%) х 0,8×0,23 = 1,2%

ЭФР (ROA) = (45% - 12%) х 0,8×0,23 = 5,8%

ЭФР (ЦЗК) = (45% - 11%) х 0,8×0,23 = 5,9%

ЭФР (ПФР) = (45% - 11%) х 0,8×0,62 = 16%.

Изменение ЭФР происходило за счет:

— ROA на +4,6%;

— ЦЗК на +0,1%;

— ПФР на +10,1%.

3) Влияние изменения факторов в 2013 г. по сравнению с 2011 г. на ЭФР:

ЭФР (2011г.) = (6% - 12%) х 0,8×0,28 = -1,3%

ЭФР (ROA) = (45% - 12%) х 0,8×0,28 = 7%

ЭФР (ЦЗК) = (45% - 11%) х 0,8×0,28 = 7,2%

ЭФР (ПФР) = (45% - 11%) х 0,8×0,62 = 16%

Изменение ЭФР происходило за счет:

— ROA на +8,3%;

— ЦЗК на +0,2%;

— ПФР на +8,8%.

Данные расчеты можно оформить в виде таблицы 28:

Таблица 28

Влияние факторов на эффект финансового рычага Период Факторы ROA ЦЗК КН ПФР 2013 г. в сравнении с 2012 г. +4,6 +0,1 — +10,1 2013г. в сравнении с 2011 г. +8,3 +0,2 — +8,8

Рост эффекта финансового рычага в 2013 г. в сравнении с 2012 г. произошел за счет повышения экономической рентабельности совокупного капитала на 4,6%, роста плеча финансового рычага на 10,1%.

В 2013 г. по сравнению с 2011 г. рост эффекта финансового рычага произошел в основном за счет повышения экономической рентабельности совокупного капитала на 8,3% и роста плеча финансового рычага на 8,8%.

Таким образом, в 2011 г. на предприятии создается отрицательный ЭФР, в результате чего происходит «проедание» собственного капитала на уплату процентов по заемным средствам, что стало причиной снижения финансовой устойчивости. В 2011 г.

необходимо было снизить плечо финансового рычага, то есть долю заемного капитала. В 2012;2013гг. создается положительный ЭФР. Разность между стоимостью заемных средств и доходностью совокупного капитала позволяет увеличить рентабельность собственного капитала. Положительный ЭФР в 2012;2013гг. свидетельствует о том, что у организации есть резервы для увеличения заемного капитала с целью повышения рентабельности совокупного капитала.

2) Оптимизация структуры капитала с целью повышения финансовой устойчивости:

В ООО «Торговый Дом» используется агрессивная модель финансирования оборотныхактивов (рисунок 10).

ТА — текущие (оборотные) активы (ТА = СЧ + ВЧ)

Рисунок 10. Агрессивная модель финансирования оборотных средств

Долгосрочные пассивы (в нашем случае собственный капитал) служат источниками покрытия внеоборотных активов и системной части текущих активов, т. е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае собственный оборотный капитал в точности равен этому минимуму: СОС = СЧ.

Варьирующая часть текущих активов в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно. Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА + СЧ (7)

Рисунок 11. Агрессивная модель финансового управления оборотными средствами

Компромиссная модель наиболее реальна и предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА + СЧ + 0,5 ВЧ (8)

32 601+7999+0,5×11 304=46252 тыс. руб.

У нас же величина долгосрочных пассивов составляет 40 600 тыс. руб. Предприятию целесообразно увеличить долгосрочные пассивы в части долгосрочных заемных средств за счет снижения величины кредиторской задолженности. В 2011 г. Целесообразно было увеличить долгосрочные пассивы на 5652 тыс. руб. (46 252−40 600).

Таким образом, предприятию следует пересмотреть стратегию финансирования оборотных активов, что не только повысит его финансовую устойчивость, но и снизит риск того, что организация окажется не в состоянии рассчитаться по своим обязательствам при наступлении сроков платежа.

3) Управление дебиторской и кредиторской задолженностью с целью повышения платежеспособности:

Проведем сравнительную оценку двух вариантов — использование скидки в размере 1,5% от суммы договора за оплату по факту отгрузки и отсрочка платежа сроком на 30 дней (таблица 29).

Таблица 29

Расчет прибыли от продажи строительной продукции, тыс. руб.

Показатель Предоставление скидки Кредит Размер дебиторской задолженности Потери от скидки (1,5%)

Потери от инфляции (0,42% в месяц) Коэффициент дисконтирования Размер уплаченной суммы Доход от альтернативных вложений капитала (рентабельность 30%)

(27 502×0,3×0,95)

(27 921×0,3×0,95)

Оплата процентов (20% годовых)

(27 921×0,2/12)

Прибыль от продаж

(7838−419)

(7957−465−117)

Экономический эффект

(7419−7375) 27 921

;

0,95

;

+44 27 921

;

0,95

ООО «Торговый Дом» вследствие отсрочки платежей дебиторами вынуждено было взять кредит размером 27 921 тыс. руб. под 20% годовых. Прибыль от продаж строительной продукции составила 7957 тыс. руб.

В 2013 г. инфляция составила в среднем 0,42% в месяц. Таким образом, предоставление скидки покупателям за оплату продукции в размере 1,5% по моменту отгрузки позволило бы сэкономить 44 тыс. руб.

Осуществим оценку реального состояния дебиторской задолженности для определения размера допустимого резерва по сомнительным долгам в соответствии с 266 статьей Налогового кодекса в таблице 30.

Таблица 30

Оценка реального состояния дебиторской задолженности в 2013 г Классификация дебиторов по срокам возникно-вения задолжен-ности, дней Сумма задолженности, тыс. руб. Удельный вес, % Вероятность безнадежных долгов, % Сумма безнадежных долгов, тыс. руб. Реальная вели-чина задол-женности, тыс. руб. 0−45

45−90

более 90 16 190

4751 58

17 5

95 810

4513 15 380

238 27 921 100 24 6719 21 202

Из данных таблицы 30 видно, что организация не получит 6719 тыс. руб. (24%) дебиторской задолженности, именно на эту сумму целесообразно сформировать резерв по сомнительным долгам.

Тогда размер резервного фонда по сомнительным долгам составит 5211 тыс. руб. (100% от суммы 4513 тыс. руб.; 50% от суммы 1396 тыс. руб.).

В соответствии со статьей 266 главы 25 Налогового кодекса размер резервного фонда не должен превышать 10% от выручки, т. е. 7002 тыс. руб. Таким образом, организация может создать резерв по сомнительным долгам в размере 5211 тыс. руб.

В 2013 г. организация получила прибыль до налогообложения в размере 36 881 (37 500) тыс. руб. Налог на прибыль по ставке 20% составил 7376 тыс. руб. плюс 1472 тыс.

руб. прочие выплаты, итого 8848 тыс. руб. Резерв по сомнительным долгам не создан.

Суммы отчислений в резервы по сомнительным долгам включаются в прочие расходы. Если бы организация создало резервный фонд по сомнительным долгам, размер прибыли до налогообложения в 2013 г. снизился бы на 5211 тыс. руб. и составил 31 670 тыс.

руб. (36 881−5211). Налог на прибыль по ставке 20% составил бы 6334 тыс. руб., что на 1042 тыс. руб. меньше первого варианта, когда резерв по сомнительным долгам не образован.

Для своевременного расчета с кредиторами необходимо составлять бюджет кредиторской задолженности (таблица 31).

Таблица 31

Бюджет кредиторской задолженности на 2013 г., тыс. руб.

Показатели Сумма Дата начисления Дата погашения Кредиторская задолженность, в том числе:

— поставщики и подрядчики

— по оплате труда

— по социальному страхованию и обеспечению

— задолженность перед бюджетом

— прочие кредиторы 41 494

4480 —

—

15 числа каж-дого месяца

15 числа каж-дого месяца

1 числа каж-дого квартала

— —

—

20 числа каждого месяца

20 числа каждого месяца

15 число каждого месяца

—

Данные таблицы 31 позволяют планировать основные даты и суммы погашения задолженности таким образом, чтобы ликвидация долгов не приводила к возникновению дефицита средств у организации.

В представленном бюджете кредиторской задолженности видно, что при задержке платежей в бюджет, по заработной плате и перед внебюджетными фондами до максимально допустимого срока, 20 числа каждого месяца, организации придется погашать одновременно большую долю кредиторской задолженности. Чтобы этого избежать, организации следует пожертвовать возможностями удержания задолженности, и планировать перечисление, например, налога на прибыль, в более ранние сроки — до 15 числа каждого месяца.

Важнейшим показателем финансового состояния предприятия является финансовая устойчивость, поэтому рассмотрим, как изменятся показатели финансовой устойчивости после введения разработанных рекомендаций:

В результате перехода с агрессивной политики финансирования оборотных активов на компромиссную в бухгалтерском балансе за 2013 г. произошли бы следующие изменения:

— собственный капитал ООО «Торговый Дом» возрос бы с 66 693 тыс. руб. до 87 440 тыс. руб.;

— кредиторская задолженность снизилась бы с 41 494 тыс. руб. до 20 747 тыс. руб.;

— дебиторская задолженность снизилась бы на 15 915 тыс. руб.;

— половину высвободившихся уплаченных дебиторами средств (15 915/2), т. е. 7 958 тыс. руб., целесообразно было бы направить на модернизацию и обновление основных фондов, тогда их величина составила бы 41 570 тыс. руб. (33 612 + 7 958);

— вторую половину высвободившихся от своевременной уплаты дебиторами средств можно направить на пополнение материально-производственных запасов, величина которых бы составила 17 609 тыс. руб.;

— итоговая величина основных средств составила бы 41 570 тыс. руб.;

— итоговая величина оборотных средств составила бы 66 617 тыс. руб. (74 575 — 7 958).

С учетом данных изменений в бухгалтерском балансе рассчитаем показатели финансовой устойчивости:

Таблица 32

Изменение показателей финансовых коэффициентов после введения предложенных мероприятий Коэффициент Норм. значение Значения Откло-нение 2013 г.

(факт) 2013 г. (проект) Автономии Больше 0,4 0,62 0,81 0,19 Соотношения заемных и собственных средств Меньше 1,5 0,62 0,24 -0,38 Обеспеченности собственными средствами Больше (равно) 0,1 0,44 0,69 0,25 Маневренности 0,2−0,5 0,50 0,52 0,02 Финансирования Больше 1 1,61 4,21 2,6 Соотношения мобильных и мобилизованных средств 0,5−1,5 2,22 1,6 -0,62 Стоимости имущества производственного назначения Больше (равно) 0,5 0,40 0,55 0,15 Финансовой устойчивости Больше 0,6 0,62 0,81 0,19 Угрозы банкротства Больше 0,3 0,69 0,62 -0,07

В результате внедрения предложенных мероприятий увеличатся коэффициенты автономии, обеспеченности собственными средствами, маневренности, финансирования, стоимости имущества производственного назначения, финансовой устойчивости, что является благоприятным фактором, так как повысится финансовая устойчивость ООО «Торговый Дом».

Снижение коэффициентов соотношения заемных и собственных средств, мобильных и мобилизованных средств также является благоприятным фактором, свидетельствующим о росте финансовой устойчивости.

Таким образом, в 2011 г. на предприятии создается отрицательный ЭФР, в результате чего происходит «проедание» собственного капитала на уплату процентов по заемным средствам, что стало причиной снижения финансовой устойчивости. В 2011 г. необходимо было снизить долю заемного капитала.

Предприятию следует пересмотреть стратегию финансирования оборотных активов, что повысит его финансовую устойчивость и снизит риск того, что организация окажется не в состоянии рассчитаться по своим обязательствам. Проведенные расчеты показали, что при правильном управлении дебиторской и кредиторской задолженностью приток денежных средств в 2013 г. составил бы 1086 тыс. руб.:

44 тыс. руб. от предоставления скидки покупателям; 1042 тыс. руб. тыс. руб. благодаря созданию резерва по сомнительным долгам.

ЗАКЛЮЧЕНИЕ

Таким образом, современная конкурентная экономика требует от руководителей организаций постоянного повышения эффективности финансово-хозяйственной деятельности, использования экономического потенциала, оптимальных форм хозяйствования, достижения наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практика анализа финансово-хозяйственной деятельности как одного из основных методов научного управления экономикой.

Финансово-хозяйственная деятельность — это процесс реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития.

Анализ хозяйственной деятельности как практическая деятельность предшествует принятию управленческих решений и сводится к обоснованию этих решений на базе имеющейся информации и способствует успешной их реализации. При его проведении изучают экономическую, техническую, технологическую и социальную стороны деятельности предприятий для объективной оценки выполнения планов, прогнозов, динамики хозяйствования, тенденций развития экономики, а главное — для выявления, изучения и мобилизации резервов повышения эффективности предпринимательской и другой деятельности, разработки оптимальных управленческих решений.

Финансово-хозяйственная деятельность предприятий в Российской Федерации регулируется нормативными актами, которые можно подразделить на следующие группы: законодательные акты (законы), принимаемые Федеральным собранием РФ, указы Президента и постановления правительства РФ, нормативные акты Министерства финансов РФ, нормативные акты других министерств и ведомств.

ООО «Торговый Дом» функционирует эффективно, так как в течение всего анализируемого периода наблюдались прибыли, убытки отсутствовали. Кроме того, об эффективной деятельности ООО «Торговый Дом» свидетельствует значительный рост рентабельности от продаж, которая возросла за анализируемый период почти в 12,5 раз.

Структуру бухгалтерского баланса можно оценить как удовлетворительную, потому что соотношение внеоборотных (31,1%) и оборотных (68,9%) активов допустимо для торговых предприятий. Анализ финансовых результатов показал, что доля прибыли растет, а доля себестоимости в структуре выручки снижается, что также является благоприятным фактором.

Анализ ликвидности на основе агрегированного баланса показал, что предприятие в 2011;2013гг. не является абсолютно ликвидным, так как величина кредиторской задолженности превышает величину денежных средств и краткосрочных финансовых вложений. За анализируемый период произошло повышение абсолютной ликвидности баланса, но она недостаточна. Но анализ ликвидности на основе расчета величины чистого оборотного капитала о ликвидности и платежеспособности организации. За отчетный период значение чистого оборотного капитала возросло, следовательно, ликвидность и платежеспособность повысились.

ООО «Торговый Дом» финансово устойчиво, так как практически все коэффициенты финансовой устойчивости находятся в пределах нормативных требований.

За анализируемый период, в 2011;2013гг., характерен невысокий уровень финансовых рисков. При этом риск снижения платежеспособности (ликвидности) находится на границе уровней безрисковой зоны и зоны допустимого риска. Риск потери финансовой устойчивости находится на уровне безрисковой зоны, хотя в 2011 г. финансовая устойчивость характеризовалась критической зоной риска, что связано с недостатком собственных оборотных средств и долгосрочных заемных источников формирования запасов и затрат. В целом, ООО «Торговый Дом» в течение всего анализируемого периода (в 2011;2013гг.) находится в зоне допустимого риска, то есть финансовые риски низкие.

С целью повышения эффективности заемного капитала на предприятии необходимо осуществлять расчет ЭФР. Расчет ЭФР позволяет предприятию выбрать оптимальное соотношение собственных и заемных источников финансирования для повышения финансовой устойчивости и роста доходности бизнеса. Предприятию следует пересмотреть стратегию финансирования оборотных активов, что не только повысит его финансовую устойчивость, но и снизит риск того, что организация окажется не в состоянии рассчитаться по своим обязательствам при наступлении сроков платежа. При правильном управлении дебиторской и кредиторской задолженностью предприятие может значительно повысить приток денежных средств.

В 2011 г. на предприятии создается отрицательный ЭФР, в результате чего происходит «проедание» собственного капитала на уплату процентов по заемным средствам, что стало причиной снижения финансовой устойчивости. В 2011 г. необходимо было снизить долю заемного капитала.

Предприятию следует пересмотреть стратегию финансирования оборотных активов, что повысит его финансовую устойчивость и снизит риск того, что организация окажется не в состоянии рассчитаться по своим обязательствам. Проведенные расчеты показали, что при правильном управлении дебиторской и кредиторской задолженностью приток денежных средств в 2013 г. составил бы 1086 тыс.

руб.: 44 тыс. руб. от предоставления скидки покупателям; 1042 тыс. руб. тыс. руб. благодаря созданию резерва по сомнительным долгам.

СПИСОК ЛИТЕРАТУРЫ

Конституция РФ (принята всенародным голосованием 12.

12.1993) (в ред. от 21.

07.2014 N 11-ФКЗ) [Электронный ресурс]. — Режим доступа:

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=2875.

Гражданский кодекс РФ (часть 1) от 30.

11.1994г. № 51-ФЗ (ред. от 30.

11.2012г.) — М.: Норма, 2013. — 312 с.

Налоговый кодекс РФ (часть 2) от 05.

08.2000г. № 117-ФЗ (ред. от 01.

02.2013г.). — М.: Норма, 2014. — 407 с.

Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.

12.2011г. [Электронный ресурс]. — Режим доступа:

http://base.consultant.ru/cons/cgi/ online. cgi?req=doc; base=LAW;n=156 037.

Федеральный закон от 26.

10.2002г. № 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 12.

03.2014г.) [Электронный ресурс]. — Режим доступа:

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=156 350.

Постановление Правительства РФ от 21 декабря 2005 г. № 792 «Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности» (в ред. от 03.

02.2007г.). — М.: Норма, 2014. — 290 с.

Приказ ФСФО РФ от 23.

01.2001 N 16 «Об утверждении Методических указаний по проведению анализа финансового состояния организаций» // [Электронный ресурс]. — Режим доступа:

http://base.consultant.ru/cons/cgi/ online. cgi?req=doc;base=LAW;n=66 405.

Александров, Ю. Л. Экономика организации торговли: 2 часть [Текст] / Ю. Л. Александров. — Красноярск, 2012. — 342 с.

Балабанов, И. Т. Анализ и планирование финансов хозяйствующего субъекта [Текст] / И. Т. Балабанов. — М.: Финансы и статистика, 2013. — 417 с.

Балабанов, И. Т. Основы финансового менеджмента: учебное пособие [Текст] / И. Т. Балабанов. — М.: Финансы и статистика, 2013. — 431 с.

Бланк, И. А. Основы финансового менеджмента: Т. 1 [Текст] / И. А. Бланк. — К.: Ника-Центр, 2012. — 629 с.

Бригхем, Ю. Энциклопедия финансового менеджмента [Текст] / Ю. Бригхем. — М.: РАГС, 2013. — 580 с.

Бригхем, Ю. Финансовый менеджмент: полный курс. В 2-х томах [Текст] / Ю. Бригхем. — Спб.: Экономическая школа, 2011. — 418 с.

Вахрушина, М. А. Бухгалтерский управленческий учёт [Текст] / М. А. Вахрушина. — М.: Омега-Л, 2014. — 422 с.

Донцова, Л. В. Комплексный анализ бухгалтерской отчётности [Текст] / Л. В. Донцова. — М.: Дело и Сервис, 2012. — 390 с.

Ермасова, Н. Б. Финансовый менеджмент: пособие для сдачи экзамена [Текст] / Н. Б. Ермасова. — М.: Юрайт-Издат, 2013. — 191 с.

Ефимова, О. В. Финансовый анализ [Текст] / О. В. Ефимова. — М.: Бухгалтерский учет, 2014. — 322 с.

Зайцев, Н. Л. Экономика организации: учебник [Текст] / Н. Л. Зайцев. — М.: Экзамен, 2012. — 430 с.

Ковалёв, А. И. Анализ финансового состояния организации [Текст] / А. И. Ковалев. — М.: Центр Экономики, 2012. — 220 с.

Ковалев, В.В.

Введение

в финансовый менеджмент [Текст] / В. В. Ковалев. — М.: Финансы и статистика, 2013. — 377 с.

Ковалёв, В. В. Как читать баланс [Текст] / В. В. Ковалев. — М.: Финансы и статистика, 2012. — 392 с.

Ковалев, В. В. Финансовый анализ: учебное пособие [Текст] / В. В. Ковалев. — М.: Финансы и статистика, 2012. — 403 с.

Ковалев, В. В. Управление финансовыми ресурсами российских предприятий [Текст] / В. В. Ковалев // Финансы. — 2014. — № 7. — С. 12−14.

Крейнина, М. Н. Финансовый менеджмент: учебное пособие [Текст] / М. Н. Крейнина. — М.: Дело и сервис, 2012. — 421 с.

Крутин, А. Б. Основы финансовой деятельности организации [Текст] / А. Б. Крутин. — М.: Инфра-М, 2014. — 336 с.

Любушин, Н. П. Анализ финансово-экономической деятельности предприятия [Текст] / Н. П. Любушин. — М.: Юнити-Дана, 2013. — 470 с.

Максютов, А. А. Теория и методология управления финансами производственных микросистем [Текст] / А. А. Максютов // Финансы. — 2013. — № 12. — С. 7−9.

Наумов, В. Н. Методика принятия стратегических решений [Текст] / В. Н. Наумов, В. А. Шубаева // Стратегический менеджмент. — 2014. — № 2. — С. 9−17.

Павлова, Л. Н. Финансовый менеджмент. Управление денежным оборотом организации: учебник для вузов [Текст] / Л. Н. Павлова. — М.: Юнити-Дана, 2012. — 389 с.

Русак, Н. А. Анализ хозяйственной деятельности в промышленности [Текст] / Н. А. Русак. — Мн.: Книжный дом, 2011. — 423 с.

Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник [Текст] / Г. В. Савицкая. — М.: Инфра-М, 2013. — 332 с.

Соколов, Н. А. Современные методы управления ресурсами организации [Текст] / Н. А. Соколов // Финансы. — 2013. — № 1. — С. 21−25.

Управленческий учёт [Текст] / Под ред. А. Д. Шеремета. — М.: ФБК-Пресс. 2012. — 450 с.

Финансовый менеджмент [Текст] / Под ред. Н. И. Берзона. — М.: Академия, 2011. — 334 с.

Финансовый менеджмент: учебник для вузов [Текст] / Под ред. Н. Ф. Самсонова. — М.: Финансы, 2013. — 349 с.

Финансовый менеджмент: теория и практика [Текст] / Под ред. Е. С. Стояновой. — М.: Перспектива, 2012. — 412 с.

Финансовый менеджмент: учебное пособие [Текст] / Под ред. проф. Е. И. Шохина. — М.: ИД ФБК-Пресс, 2014. — 404 с.

Финансы: учебник [Текст] / Под ред. Г. Б. Поляка. — М.: Юнити-Дана, 2012. — 455 с.

Финансы организаций (предприятий): учебник для вузов [Текст] / Под ред. проф. Н. В. Колчиной. — М.: Финансы и статистика, 2013. — 341 с.

Шеремет, А. Д. Методика финансового анализа [Текст] / А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев. — М.: Инфра-М, 2014. — 290 с.

Экономическая теория [Текст] / Под ред. Н. И. Базылева и С. П. Гурко. — Минск: Интерпрессервис, 2014. — 372 с.

Экономический анализ: учебник [Текст] / Под ред. Проф. Л. Т. Гиляровской. — М.: Юнити-Дана, 2012. — 522 с.

ПРИЛОЖЕНИЯ

Ковалев, В. В. Финансовый анализ: учебное пособие [Текст] / В. В. Ковалев. — М.: Финансы и статистика, 2012. — С. 39.

Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник [Текст] / Г. В. Савицкая. — М.: ИНФРА-М, 2013. — С. 72.

Крейнина, М. Н. Финансовый менеджмент: учебное пособие [Текст] / М. Н. Крейнина. — М.: Дело и сервис, 2012. — С. 203.

Ковалёв, А. И. Анализ финансового состояния организации [Текст] / А. И. Ковалев. — М.: Центр Экономики, 2012. — С. 139.

Ефимова, О. В. Финансовый анализ [Текст] / О. В. Ефимова. — М.: Бухгалтерский учет, 2014. — С. 97.

Балабанов, И. Т. Анализ и планирование финансов хозяйствующего субъекта [Текст] / И. Т. Балабанов. — М.: Финансы и статистика, 2013. — С. 119.

Русак, Н. А. Анализ хозяйственной деятельности в промышленности [Текст] / Н. А. Русак. — Мн.: Книжный дом, 2011. — С. 137.

Ковалев, В. В. Финансовый анализ: учебное пособие [Текст] / В. В. Ковалев. — М.: Финансы и статистика, 2012. — С. 190.

Шеремет, А. Д. Методика финансового анализа [Текст] / А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев. — М.: ИНФРА-М, 2014. — С. 109.

Любушин, Н. П. Анализ финансово-экономической деятельности предприятия [Текст] / Н. П. Любушин. — М.: ЮНИТИ-ДАНА, 2013. — С. 201.

Финансовый менеджмент: учебное пособие [Текст] / Под ред. проф. Е. И. Шохина. — М.: ИД ФБК-Пресс, 2014. — С. 196.

Конституция Российской Федерации (принята всенародным голосованием 12.

12.1993) (в ред. от 21.

07.2014 N 11-ФКЗ) // Правовая система Гарант.

Гражданский кодекс РФ (часть 1) от 30.

11.1994г. № 51-ФЗ (ред. от 30.

11.2011г.) // Правовая система Гарант.

Налоговый кодекс РФ (часть 2) от 05.

08.2000г. № 117-ФЗ (ред. от 01.

02.2012г.) // Правовая система Гарант.

Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.

12.2011г. // Правовая система Гарант.

Федеральный закон от 26.

10.2002г. № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 23.

07.2013г.) // Правовая система Гарант.

Постановление Правительства РФ от 21 декабря 2005 г. № 792 «Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности» (в ред. от 03.

02.2007г.) // Правовая система Гарант.

Приказ ФСФО РФ от 23.

01.2001 N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций» // Правовая система Гарант.

2011 г. 2012 г. 2013 г.

2011 г. 2012 г. 2013 г.

7999 тыс. руб.

32 601 тыс. руб.

ДП

ВА

СЧ

КЗ

ВЧ

Время

Активы

Краткосрочная задолженность (КЗ)

11 304 тыс. руб.

Собственный капитал (СК)

40 600 тыс. руб.

Варьирующая часть текущих активов (ВЧ)

11 304 тыс. руб.

Системная часть текущих активов (СЧ)

7999 тыс. руб.

Внеоборотные активы (ВА)

32 601 тыс. руб.

Финансовый отдел (5). Оплачивает поступившие счета

Сектор учёта производственных запасов бухгалтерии (4). Оформляет регистры синтетического и аналитического учёта по расчётам с поставщиками

Сектор учёта производственных запасов бухгалтерии (3). Делает проводки по приходу

Сектор учёта денежных расчётов бухгалтерии (6). Делает проводки по погашению кредиторской задолженности за поступившие ТМЦ

Склад (2) Приходует поступившие ТМЦ, если имеется соответствие утверждённому заказу

ОМТС (1). Передача утверждённого заказа на ТМЦ на склад Отдел по выполнению монтажных работ

Менеджер по снабжению

Продавцы

Финансово-экономи-ческая служба

скидка

новый

постоянный

2. Оценка дебитора

1. Предварительный анализ состояния дебиторской задолженности

5. Текущий анализ, контроль

в срок

4. Порядок оплаты

со скидкой

Отсрочка платежа

3. Тип договора

Экономист по труду и заработной плате

Бухгалтер

Главный экономист

Главный бухгалтер

Финансово-экономическая служба

Бухгалтерия

Генеральный директор

Отдел пуско-наладочных работ Производ-ственный отдел

Маркетолог

Бухгалтера

уборщицы

грузчики

Заведующие отделами

Главный экономист

Главный инженер

Начальник отдела снабжения и маркетинга

Главный бухгалтер

Коммер-ческий директор

Генеральный директор

11 304 тыс. руб. тыс. руб.