Анализ чувствительности прибыли к изменению анализируемого фактора.

Определим силу операционного рычага по каждому элементу.

СОР по объему реализации = ВM / Прибыль = 2 541 545 / 117 545 = 21.622.

При изменении объема реализации на 1% прибыль изменится на 21.

622%.

СОР по цене = Выручка / Прибыль = 49.159 = 49.159.

При изменении стоимости работ на 1% прибыль изменится на 49.

159%.

СОР по переменным затратам = Переменные затраты / Прибыль = 3 236 815 / 117 545 = 27.537.

При изменении переменных затрат на 1% прибыль изменится на 27.

537%.

СОР по постоянным затратам = Постоянные затраты / Прибыль = 2 424 000 / 117 545 = 20.622.

При изменении постоянных затрат на 1% прибыль изменится на 20.

622%.

С помощью эффекта финансового рычага удалось выявить, что заемные средства 100 000 руб., повлияют на изменение рентабельности собственного капитала и дадут возможность получить дополнительную прибыль на собственный капитал. Эффект финансового рычага показал, что вследствие использования заемных средств собственные средства могут быть увеличены на24,5%, а т.к. плечо финансового рычага было меньше 1, то соотношение собственных и заемных средств вполне эффективно.

При оценке предпринимательского риска был выяснен порог рентабельности, который равен 5 511 114,1 руб., т. е. это минимальная сумма, которая может покрыть все расходы, но организация при этом не получит прибыли. Также было выяснено, что при увеличении выручки на 1%, прибыль организации увеличится на 21,6%. При росте выручки на 10% запас финансовой прочности будет составлять 845 081,8 руб. (13,3%), в при росте выручки на 15%, ЗФП составит 1 133 999,8 руб. (17,1%).

С помощью расчета эффекта финансового рычага можно выявить определить предельную границу доли использования заемного капитала для организации, а также можно рассчитать допустимые условия кредитования.

Можно сделать вывод, что этот метод расчета эффективного соотношения собственных и заемных средств позволяет руководителю или кредитору определить кредитоспособность компании, выявить долю заемных средств в общем капитале компании, найти оптимальную сумму заемных средств для получения максимальной прибыли, выявить изменение рентабельности собственного капитала при получении заемных средств, проанализировать чувствительность прибыли к изменению факторов, определить запас финансовой прочности и порог рентабельности.

Сама по себе задолженность — это не зло и не благо. Задолженность можно охарактеризовать как акселератор риска и акселератор развития организации. При привлечении заемных средств, организация может намного быстрее и эффективнее достигнуть поставленных целей. Финансовый менеджер должен не исключать риски, а принимать рассчитанные и разумные решения при использовании заемных средств.

Оптимальный уровень эффекта финансового левериджа по мнению экономистов приближено к 30−50%. Другими словами, уровень финансового рычага должен быть равен 1/3 или половине уровня экономической рентабельности активов. Благодаря такому соотношению можно компенсировать налоговые изъятия и обеспечивать собственному капиталу достойную отдачу.

Если компания будет своевременно и в правильном соотношении использовать заемные средства, то она может сократить срок достижения экономического эффекта и осуществить поставленные задачи. Время, как все известно, — это деньги, а аккумулирование собственных средств для реализации проектов — это достаточно длительный процесс. Заемные средства — один из наиболее простых способов достичь экономических целей, а, следовательно, это приведет к более быстрому развитию и росту предприятия, и максимизации прибыли.

Заключение

.

Оптимизация структуры капитала или источников финансирования организацией является одной из наиболее важных и сложных задач управления финансами.

При формирования рациональной структуры средств предприятия, рассчитываются количественные показатели. Но стоит обратить внимание и на такие факторы, как:

— стабильность динамики оборота. Если организация имеет стабильный оборот, то она может использовать больше заемных средств, и увеличивать постоянные расходы;

— уровень и динамика рентабельности. Организация определяет достаточную прибыль для финансирования развития своей деятельности и может позволить себе обходиться в большей степени собственными средствами;

— структура активов. В случае, если организация располагает значительными активами общего назначения, которые способны служить обеспечением кредитов, то вполне оправдано увеличение доли заемных средств в структуре пассива;

— тяжесть налогообложения. Чем выше налог на прибыль, чем меньше налоговых льгот и возможностей использовать ускоренную амортизацию. Такое долговое финансирование выглядит предпочтительным из-за того что часть процентов за кредит относится на себестоимость. Чем выше налоги, тем чаще организация вынуждена обращаться к кредиту и сильнее ощущает недостаток средств;

— отношение кредиторов к предприятию. Конкретные условия предоставления кредита могут отклоняться от средних в зависимости от финансово-хозяйственного положения предприятия. Для малого и/или начинающего свою деятельность предприятия доступ к кредитным ресурсам особенно затруднен из-за рискованного финансового положения предприятия, недостаточности обеспечения кредита, отсутствия кредитной истории;

— состояние рынка капиталов. При неблагоприятной конъюнктуре на рынке капиталов иногда приходится просто подчиняться обстоятельствам, откладывая до лучших времен формирование рациональной структуры источников средств.

В мире очень много организаций, которые, не прибегая к внешним источникам финансирования, могут самостоятельно осуществлять капиталовложения. Однако, если уменьшать долговую нагрузку, может произойти ослабление дисциплинирующей функции долга, т.к. бремя долга чаще всего вынуждает руководство и финансовых менеджеров искать оптимальные бизнес-решения. При низкой долговой нагрузке у менеджера снижаются стимулы для поиска рациональных возможностей для инвестирования.

Оптимальное соотношение заемного и собственного капиталов зависит от многочисленных факторов. И самый главный, пожалуй, фактор — это отрасль, в которой ведет деятельность организация. Например, банк осуществляет свою деятельность в финансовом секторе, где высокая доля собственных средств, при этом обеспечивается выполнение всех экономических нормативов. Однако высокая доля собственных средств — это зло для банка, т.к. банк не должен быть «мешком с деньгами», а должен умело распоряжаться капиталом для наращивания капитала. Если менеджмент не умеет эффективно привлекать заемный капитал и работает на собственном капитале, такой менеджмент необходимо пересмотреть.

Если организация будет использовать только собственные средства, то, несомненно, она обладает высокой финансовой устойчивостью. Но при таком раскладе, организация сама себя ограничивает в развитии и снижает темпы своего роста, т.к. не имеет возможность формировать дополнительный объем активов, а, следовательно, не использует шанс прироста прибыли на вложенные средства. Обратная ситуация, если организация использует только заемными средствами, то она, несомненно, имеет большой потенциал для своего развития и возможность прироста рентабельности, однако это может привести к финансовому риску и банкротству, т.к. возрастает доля привлеченных средств в общей массе капитала. Можно сделать вывод, что единого рецепта оптимального соотношения собственных и заемных средств нет, и руководству организации, исходя из факторов, влияющих на развитие организации на настоящий момент (например, кризис, процентные ставки, долговые обязательства, цели, поставленные на перспективу и др.), а также желаемого уровня развития своей компании, необходимо своевременно рассчитывать баланс собственных и заемных средств.

Анализ хозяйственной деятельности: учеб. пособие / В. И. Бариленко. — Издательство «Омега», 2009. — 414 с.

Басовский Л. Е. Финансовый менеджмент: учбик — М: ИНФРА-М, 2009. — 240 с.

Бланк И. А. Финансовая стратегия предприятия Киев: Эльга, Ника-Центр, 2004. — 720 с.

Бригxэм Ю. Финансовый менеджмент. 10-е изд. / пер. с англ. Под рад. Е. А. Дорофеева. — Спб.: Питер, 2009. — 960 с.

Добросердова И. И., Самонова И. Н., Попова Р. Г. «Финансы предприятий»: Питер; Спб., 2010.

Ермолович Л.Л., Головач О. В., Сивчик Л. Г., Щитникова И. В. Анализ хозяйственной деятельности. Предприятия. Учебное пособие / По общ. ред. Л. Л. Ермолович, — Мн.: «Современная школа», 2009.

Загородников С. В. Краткий курс по финансовому менеджменту: учеб. нособие. — 3-е изд. — М.: Издательство «Окей-книга», 2010. — 174 с.

Пласкова Н. С. Стратегический и текущий экономический анализ: учебник. — М.: Эксмо, 2007. -.

656 с. — (Полный курс МВА) Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. Учебние. -.

М.: ООО «ТК Велби», 2002. — 424 с.

Рудык Н. Б. Структура капитала корпораций. М.: Дело, 2004. 272 с.

Финансовый менеджмент: учебное пособие / А. Н. Гаврилова, Е. Ф. Сысоева идр. — 6 изд., стер. — М.: Кронус, 2010. — 292 с.

Саакова Э.Б., А. С. Сааков, Н. Н. Барткова «Эффективное антикризисное управление» № 5 за 2013 год Савицкая Г. В. Анализ хозяйственной деятельности: учеб. / ГВ. Савицкая. -.

2-е изд. Испр. и доп. — Минск: РИГТО, 2012. — 367 с.

Сажина М. А., Чибриков Г. Г. Экономическая теория. Учебник для вузов, 2007.

Сковородкина Л. В. Финансовый менеджмент. Учебно-методическое пособие. Ч.

1. — Симферополь, 2011. — 106 с.,.

Финансовый менеджмент: учебное пособие / А. Н. Гаврилова, Е. Ф. Сысоева идр. — 6 изд., стер. — М.: Кронус, 2010. — 432 с.

Финансовый менеджмент: теория и практика: учебник / под ред. Е. С. Стояновой. — 6-е изд. М.: Изд-во «Перспектива», 2010. — 656 с.

Управление финансами предприятий. Капитал и особенности финансов предприятий. [Электронный ресурс]. Режим доступа:

http://specialfinance.ru/zaemnyj-kapital.html. (дата обращения 14.

01.2015).

Рудык Н. Б. Структура капитала корпораций. М.: Дело, 2004. 272 с.

Финансовый менеджмент: учебное пособие / А. Н. Гаврилова, Е. Ф. Сысоева и др. — 6 изд., стер. — М.: Кронус, 2010. — с.292.

Пласкова Н. С. Стратегический и текущий экономический анализ: учебник. — М.: Эксмо, 2007. С. 154.

. Ковалев, О. Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебние. — М.: ООО «ТК Велби», 2002.

Пласкова Н. С. Стратегический и текущий экономический анализ: учебник. — М.: Эксмо, 2007. — 656 с. — (Полный курс МВА).

Савицкая Г. В. Анализ хозяйственной деятельности: учеб. / ГВ. Савицкая. — 2-е изд. Испр. и доп. -.

Минск: РИГТО, 2012. — с. 331.

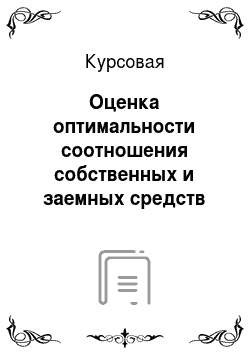

Источники средств предприятия.

Собственный капитал.

Привлеченные средства.

Источники средств финансового xарактера (заемные средства).

Текущая кредиторская задолженность нефинансового xарактера.

Долгосрочные заемные средства.

Краткосрочные заемные средства.