При этом нужно отметить, что в результате внедрения мероприятий в наибольшей степени выросли депозиты сроком от трёх месяцев до трёх лет. Сумма привлечённых средств в депозиты до трёх месяцев и больше трёх лет, а также средства на счетах до востребования выросли в меньшей степени, соответственно, их доля в структуре депозитного портфеля банка снизилась. Это связано с тем, что предложенные мероприятия по совершенствованию депозитной политики банка направлены в первую очередь на развитие наиболее популярных депозитов, приносящих банку наибольшую прибыль.

3.3 Роль депозитных операций в формировании привлеченных ресурсов кредитной организации: проблемы и перспективы Государственная дума РФ приняла в первом чтении правительственный законопроект, увеличивающий предельный размер страхового возмещения по банковским вкладам с 700 тыс. до 1 млн руб. Изменения вносятся в федеральные законы «О страховании вкладов физических лиц в банках РФ» и «О Центральном банке РФ». После его принятия в Госдуме РФ в трех чтениях данный законопроект должен быть утвержден в Совете Федерации РФ и подписан Президентом РФ.

Вступит же в силу он со дня его опубликования в официальном печатном издании («Российская газета»). Положения закона будут распространяться на все вклады в банках независимо от того, когда тот или иной вклад был открыт. До момента вступления Закона в силу максимальный размер страхового возмещения по вкладам остается прежним — 700 тыс. рублей.

Тем не менее, любое такое увеличение повысит стабильность банковской системы и приток депозитов граждан. К тому же государство хочет, чтобы за повышенную гарантию больше платили банки с завышенными процентами по депозитам. Граждане заплатят за стабильность снижением этих процентов.

Так, можно предложить увеличить размер страхового возмещения по банковским вкладам до 1 300 000 рублей. Сейчас размер возмещения составляет 700 000 руб. — до этого значения он был увеличен с октября 2008 г., чтобы в кризис повысить доверие населения к банковской системе.

С 2008 г. по апрель 2013 г. индекс потребительских цен вырос на 55,3%, Если проиндексировать 700 000 руб. на эту величину, то получится:

700 000 *1,553 = 1 087 100 руб.

То есть, предлагаемая сумма страхового возмещения по банковским вкладам 1 300 000 рублей не только покроет рост потребительских цен, произошедший в период с 2008 г. по 2013 г., но и позволит повысить ресурсную базу банков, что им в данный момент необходимо. Повысив возмещение, правительство устанавливает ограничения для агрессивных банков.

В настоящее время Правительством Российской Федерации на рассмотрение Государственной Думы Федерального собрания Российской Федерации внесен проект Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации».

Проведем анализ Проекта, выявим его недостатки и предложим пути совершенствования положений, содержащихся в указанном нормативном акте. Основной проблемой проекта Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» (далее — Проект) является разработка критериев допуска банков в систему страхования вкладов. Подавляющая часть предусмотренных статьей 36 Проекта критериев носит субъективный характер и допускает возможность их неоднозначного толкования.

Использование при оценке состояния и перспектив деятельности банка нечетких критериев, таких как «удовлетворительное качество текущего управления, в том числе управления рисками и системы внутреннего контроля», «качество стратегического управления и бизнес-планирования», способно принести больше вреда, чем пользы, особенно в условиях широкомасштабной одновременной проверки Банком России большого числа коммерческих банков.

Таким образом, предложенный Проектом механизм принятия решения о несоответствии банка критериям допуска и исключения его из системы страхования вкладов является, на наш взгляд, весьма несовершенным и не свободным от неоднозначных трактовок со стороны как Банка России, так и Агентства. АРБ исходит из того, что требование о соответствии критериям допуска в систему страхования вкладов не должно привести к возникновению новой параллельной системы оценки финансового состояния банков, противоречащей имеющейся или дублирующей её.

В перспективе в рамках надзора за соответствием критериям допуска Проектом предусматривается введение обязанности банков по систематическому направлению финансовой и бухгалтерской отчетности, разъяснений и другой информации не только в Банк России, но и в Агентство по реструктуризации кредитных организаций (далее — Агентство) (статья 21 Проекта), что неизбежно приведет к дополнительному существенному и затратному отвлечению банков от их основной деятельности.

Представляется также нецелесообразным ограничивать вступление банков в систему страхования вкладов определенным временным промежутком и/или количеством попыток вступления (статья 37 Проекта). В этой связи, Ассоциация российских банков поддерживает концепцию вхождения коммерческих банков в систему страхования вкладов, предложенную Комитетом Совета Федерации Федерального Собрания РФ по финансовым рынкам и денежному обращению, согласно которой «на первом этапе все банки (ввиду принципа обязательности) могут войти в систему страхования вкладов автоматически, а впоследствии пройти проверку Банком России на соответствие критериям вхождения банков в систему страхования вкладов в контексте перехода банковской системы на МСФО. Причем, в первую очередь, проверке должны подвергнуться те банки, которые входят в группу проблемных кредитных организаций. Это позволило бы системе страхования вкладов начать реально действовать с момента принятия закона».

2. В Проекте необходимо предусмотреть специальный механизм, предусматривающий учет аргументации банков по вопросу соответствия критериям вхождения в систему, для оспаривания «неудовлетворительной оценки», выставленной по критериям допуска. 3. Следует, по нашему мнению, исключить из системы страхования вклады в иностранной валюте (статья 5 Проекта), т.к. нигде в мире этот вид вклада не страхуется. 4. В изменении нуждается предусмотренная Проектом регламентация исчисления страховых взносов банков (статья 28 Проекта) и страхового возмещения по вкладам (статья 11 Проекта). Налицо диспропорция между предельным размером возмещения по вкладам и базой расчета страховых взносов банков, поскольку формально страхуется сумма не более 120.

000 рублей на одного вкладчика банка (предельный размер возмещения 95.000 = 20.000 + 75% от 100.

000), а страховые взносы в фонд страхования банки уплачивают, исходя из «средней хронологической за расчетный период ежедневных балансовых остатков на счетах по учету вкладов в рублевом эквиваленте за предыдущий квартал».

Иными словами, базой расчета взносов является полная сумма вкладов, а размер возмещения строго фиксирован. Тем самым нарушается экономический принцип страхования — зависимость суммы страховой выплаты от величины страхового взноса.

Страховые взносы банков в фонд страхования необходимо исчислять из расчета сумм, подлежащих возмещению по вкладам. 5. Необходимо скорректировать установленный Проектом порядок определения конкретной ставки страховых взносов для конкретного банка. Согласно статье 28 Проекта ставку страховых взносов для банка устанавливает Агентство. В достаточно широких пределах (до 0,3% от объекта страхования) ставка определяется Агентством произвольно, критерии варьирования ставки в зависимости от каких-либо факторов в Проекте отсутствуют, что представляется недопустимым.

6. Перечисление коммерческими банками страховых взносов в фонд страхования вкладов наряду с отчислением обязательных резервов в Банк России является по сути двойным резервированием сумм по остаткам средств на счетах по учету депозитов (вкладов) физических лиц и ведет к соответствующему удорожанию пассивов банков и снижению рентабельности банковских операций. В этой связи следует одновременно с введением системы страхования вкладов скорректировать нормы, регулирующие отчисления в Фонд обязательного резервирования, в сторону снижения последних, и внести изменения в соответствующие нормативные акты Банка России.

7. Главу 5 Проекта «Финансовые основы системы страхования вкладов» представляется целесообразным дополнить нормами, укрепляющими финансовую устойчивость этой системы:

7.

1. Необходимо установить предельный размер Фонда страхования вкладов (далее — ФСВ), например, как процент от общей суммы вкладов физических лиц в банковской системе. 7.

2. Следует нормативно закрепить порядок реализации государственных гарантий в случае недостаточности средств в ФСВ, например, путем ежегодного включения в закон о государственном бюджете статьи, предусматривающей такие выплаты, или ежегодные бюджетные отчисления в накопительный стабилизационный фонд, по крайней мере на период становления системы страхования вкладов.

8. Недостаточно четко регламентируется в Проекте комплекс вопросов, связанных с деятельностью Агентства как органа, осуществляющего функции по страхованию вкладов. Согласно Проекту (статьи 19, 21, 22, 24 Проекта) Агентству даются не только неограниченные полномочия по получению от банков «разъяснений, касающихся полученной отчетности и информации», но и по сути контролирующие функции, которые в значительной мере дублируют функции Банка России по отношению к банкам и выходят за рамки системы страхования вкладов (в частности, право инициировать привлечение банков к ответственности по статье 74 ФЗ «О Центральном банке Российской Федерации (Банке России)»).

Кроме того, Агентству даны полномочия полноправного собственника в отношении всех средств Фонда страхования вкладов (статья 25 Проекта). В совокупности с иными функциями Агентства это право не может быть признано разумным и обоснованным, поскольку какая-либо ответственность Агентства как за неисполнение обязанностей по выплате возмещения по вкладам в установленный законом срок, так и в отношении эффективного использования средств Фонда страхования вкладов, Проектом не установлена. Также необходимо более четкое определение полномочий Агентства по распоряжению Фондом страхования вкладов. Недопустимо, в частности, считать, как предлагается статьей 31 Проекта, направлением расходования средств Фонда перечисление их Агентством на цели инвестирования.

Более того, направление Агентством средств ФСВ на цели инвестирования противоречит цели его формирования и должно быть запрещено или ограничено вложениями в государственные ценные бумаги.

В Проекте имеется еще ряд небезупречных как по существу, так и с формальной точки зрения, норм. Однако для дальнейшей доработки Проекта необходимо, на наш взгляд, принятие концептуальных решений по изложенным выше проблемам.

Ассоциация российских банков выражает надежду, что высказанные предложения будут учтены при дальнейшей работе над проектом Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации».

Для совершенствования системы страхования вкладов физических лиц предложено увеличить сумма страхового возмещения по банковским вкладам до 1 300 000 рублей, что не только покроет рост потребительских цен, произошедший в период с 2008 г. по 2013 г., но и позволит повысить ресурсную базу банков, что им в данный момент необходимо.

Кроме того, проведен анализ проекта Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации», выявлены его недостатки и предложены пути совершенствования положений, содержащихся в указанном нормативном акте.

ЗАКЛЮЧЕНИЕ

В условиях рыночных отношений развитие и укрепления банковской системы направлено на повышение ее устойчивости, расширения состава и повышения качества банковских услуг, защиту интересов вкладчиков. Для этого банку необходимо расширять ресурсную базу, обеспечить оптимизацию структуры активов и пассивов. Привлечение ресурсов для коммерческих банков является основной его деятельности, приоритетной задачей, без решения которой он не может существовать. В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разрабатывать стратегию депозитной политики, исходя из целей и задач банка, закрепленных в Уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. В основе формирования депозитной политики коммерческих банков лежат как общие, так и специфические принципы.

Формирование ресурсной базы играет первичную и определяющую роль по сравнению с активными операциями. Так целью депозитной политики коммерческих банков является привлечение оптимального объема ресурсов, необходимого и достаточного для проведения активных операций, при условии обеспечения минимального уровня издержек. С целью обеспечения минимального уровня издержке банк проводит диверсификацию портфеля привлекаемых денежных ресурсов по источникам их привлечения и структуре.

В нынешних условиях мирового финансового кризиса банковские вклады стали фактически единственным источником получения ликвидных средств коммерческими банками. Отсюда и стремительный рост в последние месяцы процентных ставок по срочным вкладам. Коммерческие банки испытывают острый дефицит ликвидности и расширяют свое присутствие на рынке банковских депозитов. Предложенные в работе шаги по совершенствованию системы привлечения вкладов физ. лиц, а также новые банковские продукты на рынке депозитов будут способствовать получению банком определённых конкурентных преимуществ благодаря оригинальности и новизне предлагаемых видов вкладов. Ведь в условиях острой конкурентной борьбы между банками особое значение приобретает инновационность предлагаемых потенциальным клиентам банковских продуктов, что необходимо учитывать при формировании депозитной политики коммерческого банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

О банках и банковской деятельности [Электронный ресурс]: Федеральный закон от 02.

12.1990г. № 395−1 — Доступ из справочно-правовой системы «Консультант

Плюс". — Режим доступа:

http://www.consultant.ru.

Об обязательных резервах [Электронный ресурс]: Положение Банка России от 20.

03.2000 года № 255-П — Доступ из справочно-правовой системы «Консультант

Плюс". — Режим доступа:

http://www.consultant.ru.

О порядке начисления процентов по операциям, связанным с привлечением денежных средств в банки и отражению указанных операций по счетам бухгалтерского учета [Электронный ресурс]: Положение Банка России от 26.

08.98 № 39-П — Доступ из справочно-правовой системы «Консультант

Плюс". — Режим доступа:

http://www.consultant.ru.

О дополнительных мерах по защите интересов вкладчиков банков [Электронный ресурс]: Указание Банка России от 27.

03.98 № 192-У в ред. Указаний Банка России от 02.

07.98 № 274-У, от 26.

11.99 № 687-У, от 29.

12.00 № 891-У — Доступ из справочно-правовой системы «Консультант

Плюс". — Режим доступа:

http://www.consultant.ru.

Абрашин В.Д., Пещанская И. В., Фирсин Н. Я. Деньги, кредит, банки [Текст]: Учебное пособие / Рук. авт. колл. Проф. Н. Я. Фирсин. — М.: МГЭИ, 2010. — 421 с.

Балабанов И. Т. Банки и банковское дело [Текст]. — СПб.: Питер, 2011. — 365 с.

Банки и банковские операции [Текст] / Под ред. Жукова Е. А. — М.: Банки и биржи, ЮНИТИ, 2007. — 126 с.

Банки и небанковские кредитные организации и их операции [Текст]: Учебник / Под ред. Е. Ф. Жукова. — М.: Вузовский учебник, 2005. — 491 с.

Банковские операции [Текст] / под ред. Ю. И. Коробова. — М.: Магистр, 2007. — 446 с.

Банковские операции [Текст]: учебное пособие / кол. авторов; под ред. О. И. Лаврушина. — М: КНОРУС, 2007. — 384 с.

Банковские операции [Текст]: Учебник / под ред. А. В. Печникова, О. М. Маркова, Е. Б. Стародубцева, Москва, 2009. — 284 с.

Банковские услуги: зарубежный и российский опыт [Текст] - М.: Финансы и статистика, 2002. — 176с.

Банковское дело [Текст]: учебник для студентов вузов, обучающихся по экономическим специальностям и специальности 604 000 «Финансы и кредит» / Под ред. Е. Ф. Жукова, Н. Д. Эриашвили. — М.: ЮНИТИ-ДАНА: Единство, 2007. — 575 с.

Банковское дело [Текст]: Учебник / Под ред. Г. Г. Коробовой. — М.: «Юрист», 2002. 456 с.

Банковское дело [Текст]: Учебник/под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой, 5-е издание переработанное и дополненное. — М.: «Финансы и Статистика», 2008. 478с.

Банковское обслуживание частных лиц [Текст] / Под ред. Панова Г. С. — М.: АО ДИС, 2004. — 382 с.

Батракова Л. Г. Экономический анализ деятельности коммерческого банка [Текст]: Учебник для вузов. М.: Издательство Корпорация Логос, 2002 год. — 344с.

Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело. Организация деятельности коммерческого банка [Текст]: учебник. — М.: Высшее образование, 2008. — 422 с.

Буклемишев О. Л. «Чулок» непобедим или причуды депозитной политики [Электронный ресурс] - Режим доступа:

http://www.finance.opec.ru

Букото В. И. Банки и банковские операции в России [Текст]. — М.: ИНФРА-М, 2006. — 352 с.

Буокина М. К. Деньги. Банки. Валюта [Текст]. — М.: АО ДИС, 2004. — 289 с.

Велиева И., Волков С. Время собирать деньги [Текст] //Эксперт № 11 (650) от 23.

03.2009.

Глушкова Н. Б. Банковское дело [Текст]: Учебное пособие — М., Академический проект, 2005. — 210 с.

Жарковская Е. П. Банковское дело [Текст]: учебник для студентов вузов.

М., Омега-Л, 2008. — 480 с.

Киселев В. В. Управление банковским капиталом (теория и практика) [Текст]. — М.: ОАО Издательство Экономика, 2003 год. — 256 с.

Киселев В. В. Управление коммерческим банком в переходный период [Текст]. — М.: Логос, 2007. — 158 с.

Колесникова В.И., Кроливецкая Л. П. Банковское дело [Текст]. — М.: Финансы и статистика, 2005 год. — 464 с.

Лаврушин О. И. Банковское дело [Текст]: Учебник. — М.: Финансы и статистика, 2003. — 672 с.

Лаврушин О. И. Деньги, кредит, банки [Текст]. — М.: «Финансы и статистика», 2010. — 590 с.

Лепетиков Д. О. Хождение в народ [Текст] // Эксперт. -

2002. — № 11. — С. 43.

Масленчиков Ю. С. Финансовый менеджмент в коммерческом банке [Текст]. — М.: Перспектива, 2006. — 128 с.

Матовников М. Ю. Усиление монополии Сбербанка вызвано изменением структуры розничного рынка [Текст] // Банковское дело. — 2001. — № 8. — С. 16−19.

Морошкин В. А. Простые и сложные проценты. Методическое пособие по расчету: вкладов, кредитов, платежей [Текст]. — М.: Издательство Акалис-Бизнес — книга, 2004 год. — 33с.

Мурычев А. Н. Банковский сектор в преддверии новой модели развития [Электронный ресурс] - Режим доступа:

http://www.atrus.120nt.ru

Общая теория денег и кредита [Текст]: Учебник. Под ред. Жукова Е. Ф. — М.: Банки и биржи, «ЮНИТИ», 2009. — 344с.

О необходимости целостной системы гарантирования вкладов и ликвидности банков [Текст] // Деньги и кредит. — 2002. — № 10. — С. 14−20.

Платонов В., Хигинс М. Банковское дело: стратегическое руководство [Текст]. — М.: Издательство АО Консалтбанкир, 2000 год. — 432с.

Платонов П. Р. Россияне ждут ускорения девальвации [Электронный ресурс] - Режим доступа:

http://www.newscom.asp?c.ru

Романова Н. Ю. В поисках вклада [Текст] // Карьера. — 2002. — № 2.

Роуз Питер С. Банковский менеджмент. Представление финансовых услуг [Текст]. — М: Издательство Дело, 2005 год. — 768 с.

Салак С. Э. Доходность падает[Текст] // Национальная экономическая газета. -

2002. — № 74. — С.

9.

Семенюта О. Г. Деньги, кредит, банки в РФ [Текст]. — М.: Банки и биржи, 2008. — 188с.

Современный коммерческий банк. Управление и операции [Текст]. — М.: ИПЦ «ВАЗАР-ФЕРРО», 2004. — 249 с.

Солнцев О. М. Источники роста кредитных ресурсов [Текст] // Эксперт. — 2010. — № 38.

Стратегия развития банковского сектора РФ [Текст] // Деньги и кредит. — 2011. — № 1. — С. 5−20.

Тавасиев А. М. Антикризисное управление кредитными организациями [Текст]: учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит» (60 400) и «Антикризисное управление» (351 000). — М.: ЮНИТИ-ДАНА, 2006. — 480 с.

Тонков А. Д. Мера, продиктованная рынком [Электронный ресурс] - Режим доступа:

http://www.logos.press.md.ru

Уткин Э. Л. Банковский маркетинг [Текст]. — М.: ИНФРА-М, 2005. -321 с.

Финансы. Денежное обращение. Кредит [Текст]: Учебник для вузов. Под ред. профессора Дробозиной Л. А. — М.: «ЮНИТИ», 2001. — 479 с.

Черкасов В. Е. Банковские операции: финансовый анализ [Текст]. — М.: Издательство «Консалтбанкир», 2011. — 288 с.

Шеремет А.Д., Сайфулин Р. С. Методика финансового анализа [Текст]. — М., ИНФРА-Москва, 2007. — 376 с.

Ширинская Е. Б. Операции коммерческих банков: российский и зарубежный опыт [Текст]. — М.: Финансы и статистика, 2005. — 352 с.

Ячеистов К. К. Материализация с последующим разоблачением [Текст] // Коммерсант-Деньги. — 2002. — № 5. — С. 30.

Агентство по страхованию вкладов: [Электронный ресурс]. — Режим доступа: http//www.asv.org.ru

Банковский обозреватель: [Электронный ресурс]. — Режим доступа:

http://www.bankibank.ru

BankRange: [Электронный ресурс]. — Режим доступа:

http:// www.bankrange.ru

Консультант

Плюс: [Электронный ресурс]. — Режим доступа:

http://www.consultant.ru

Банк России: [Электронный ресурс]. — Режим доступа:

http:// www.cbr.ru

РБК: [Электронный ресурс]. — Режим доступа:

http://www.rbcdaily.ru

РИА: [Электронный ресурс]. — Режим доступа:

http://www.ria.ru

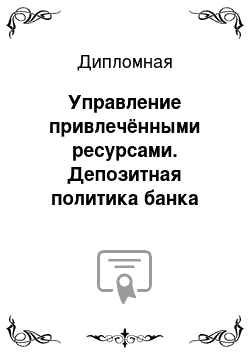

ПРИЛОЖЕНИЕ

Классификация субъектов и объектов депозитной политики коммерческого банка Депозитная политика коммерческого банка Субъекты депозитной политик Объекты депозитной политики Коммерческий банк Привлеченные средства:

— депозиты

— МБК

— векселя

— сертификаты Дополнительные услуги

(комплексное обслуживание)

Клиенты Банка:

— физические лица

— юридические лица Государственные Учреждения:

— ЦБ

— министерство по налогам и сборам

Глушкова Н. Б. Банковское дело [Текст]: Учебное пособие — М., Академический проект, 2005. — С. 136

Тавасиев А. М. Антикризисное управление кредитными организациями [Текст]: учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит» (60 400) и «Антикризисное управление» (351 000). — М.: ЮНИТИ-ДАНА, 2006. — С. 126

Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело. Организация деятельности коммерческого банка [Текст]: учебник. — М.: Высшее образование, 2008. — С. 67

Солнцев О. М. Источники роста кредитных ресурсов [Текст] // Эксперт. — 2010. — № 38. С. 29

Составлено автором

Составлено автором

Составлено автором