Для эффективного функционирования рынка страховых услуг необходимо создать равные условия для осуществления деятельности всеми страховыми организациями на территории Российской Федерации. В этих целях необходимо обеспечить:

— усиление контроля за действиями органов государственной власти всех уровней, ограничивающих конкуренцию на рынке страховых услуг;

— отработку системы проведения открытых конкурсов страховых организаций, привлекаемых для осуществления страхования за счет бюджетных средств;

— осуществление мониторинга деятельности страховых организаций, занимающих доминирующее положение и препятствующих доступу на рынок других страховых организаций;

— государственный контроль за концентрацией капитала на рынке страховых услуг;

совершенствование форм статистического учета и отчетности страховых организаций, в том числе с целью проведения анализа конкурентной среды на федеральном и региональном рынках страховых услуг и определения доминирующего положения страховых организаций на таких рынках.

Важным условием конкуренции на рынках финансовых услуг должно стать исключение государственного участия в уставных капиталах страховщиков.

2.

2.Перспективы развития страхового рынка

Центр стратегических исследований Росгосстраха сделал очередное обновление прогноза относительно долгосрочного развития рынков страхования жизни и «нежизни» (включая обязательные виды) в России до 2050 года.

По данным оценкам, к 2050 г. ВВП на душу населения в России в ценах 2010 г. превысит 45 тыс. долларов — он практически достигнет сегодняшних показателей США. А рынок страхования «нежизни» (включая и обязательное страхование) увеличится более чем в 8 раз и составит около 8 трлн. рублей в ценах

2010 года. В номинальных ценах (без очистки от инфляции) объем премий вырастет более, чем в 65 раз, и превысит 65 трлн. рублей. В результате доля страхования «нежизни» в ВВП России вырастет с 2,3% до 4,2%. Согласно этим расчетам, сборы премии в этом сегменте к 2050 году могут вырасти до 5,6 трлн. руб. в ценах

2010 г., что обеспечит реальный рост премий почти в 267 раз. В номинальных ценах (без очистки от инфляции) объем рынка к 2050 г. может составить более 45 трлн. рублей. Таким образом, доля страхования жизни в ВВП вырастет с сегодняшних 0,05% до 2,9%.

По доходности страховая деятельность сопоставима с банковской деятельностью. Для того, чтобы страхование стало одним из самых быстроразвивающихся сегментов рынка, предпосылки уже созданы: растущая рыночная конкуренция улучшает качество обслуживания клиентов, что в свою очередь способствует росту популярности страхования. Наиболее активно развивается имущественное страхование и страхование ответственности.

Растет популярность массовых видов страхования, таких как автострахование, добровольное медицинское страхование, страхование грузов и имущества предприятий. Развитие социально значимых видов страхования можно назвать одним из важнейших факторов, свидетельствующих о развитии страхования в стране. Страхование ответственности перевозчиков и водителей автомобилей постепенно становится привычным делом. В Москве получило большое распространение льготное страхование жилья. Интенсивно создаются системы привлечения клиентов через Интернет. Кроме того, в России уже появились наметки интеграции банков и страховых компаний в виде ряда совместных проектов по продаже страховых продуктов через сеть банковских филиалов.

Для поддержания и развития страхового бизнеса необходима государственная поддержка. Финансовая неустойчивость страховщиков — главная проблема как для страховщиков, так и для государства. Многим компаниям изначально предначертана недолгая жизнь: их учредителям страховой бизнес нужен лишь как средство для обналички денежных средств или перекачки их за рубеж. С 2000 года вступило в силу решение об установлении минимального уровня уставного капитала, что приведет к отсечению слабейших компаний. Но в целом внимание государства к страхованию в настоящее время минимально, что сдерживает развитие большинства видов страхования.

Таким образом, изученные в процессе подготовки данной главы материалы позволяют сделать вывод, что на сегодняшний день назрела необходимость планомерного развития страхового рынка и превращения его в цивилизованный. Для этого, на мой взгляд, в первую очередь его необходимо регламентировать. С этой целью государство должно оперативно решить вопросы с законодательной базой, налогообложением, обеспечением защиты интересов страхователя, и, самое главное, обеспечить выгодность страхования для граждан. Многообразные проблемы на пути развития страхования в России могут быть успешно разрешены при наличии соответствующего уровня экономического мышления и наличия высококвалифицированных кадров.

Под экономической системой на микроуровне, следует понимать единое множество экономически, организационно, технологически взаимосвязанных между собой подсистем компании, созданной для функционирования в существующей внешней предпринимательской среде.

Конечный результат деятельности каждого звена (или элемента) системы более низкого уровня служит начальным ресурсом для системы более высокого ранга. Отличительный признак экономических систем любого уровня — наличие реальных (т.е. явных, измеряемых) взаимосвязей тех или иных экономических феноменов, которые можно классифицировать и сгруппировать.

Собственникам страхового бизнеса рекомендуются определить цель, задачи и предмет изменения, а затем принимать решение о действиях. В большинстве случаев речь идет о комплексе мер по повышению финансовой устойчивости, платежеспособности и капитализации страховой компании.

Процесс сокращения числа страховых организаций оказывает положительное влияние на уровень экономического и социального развития страны, способствует сокращению объемов использования страховых схем для необоснованной налоговой оптимизации.

Одной из основных причин низкой эффективности функционирования страховых организаций является отсутствие современных методов оценки качества страховых услуг, законодательно установленных требований со стороны контролирующих и надзорных органов. Выявленные противоречия в российском законодательстве в отношении возможности установления минимальных стандартов качества страховой услуги, существенно снижают уровень защиты интересов потребителей.

Создание эффективного механизма управления качеством услуг страховых организаций расширит возможности освоения потенциальных рыночных сегментов в процессе взаимодействия сторон страховой сделки.

Анализ основных индикаторов качества позволит страховой организации повысить эффективность системы управления в целом, установить направления повышения уровня качества предоставляемых услуг в долгосрочной перспективе Объектами при комплексной оценке являются: продукт, надежность и предсказуемость страховой организации, уровень обслуживания.

Требования к страховой услуге должны быть четко определены, как характеристики, поддающиеся наблюдению и оценке потребителем на основе использования определенных спецификаций, которые описывают способы предоставления страховой услуги. Понимание потребителем технологических особенностей страховой услуги приведет впоследствии к адекватному восприятию качества ее предоставления.

К критериями комплексной оценки качества услуг страховой организации относятся такие параметры как: широта продуктового ряда; конкурентоспособные потребительские ценности каждого продукта (тарифы, условия, сроки), ликвидность и финансовая устойчивость; эффективность системы управления; способность быстро адаптироваться к факторам внешней среды; рост собственного капитала; диверсификация (новые отрасли, новые сегменты) и рост клиентской базы (количественный по выбранному сегменту); расширение географии деятельности; увеличение числа филиалов; рост спектра предлагаемых продуктов и услуг; эффективность системы управления.

Основными инструментами оценки деятельности страховой организации являются: опросы клиентов; аналитические отчеты о состоянии и динамике изменения финансовых показателей; результаты проверок службы внутреннего контроля страховой организации; аналитические отчеты о динамике изменений клиентской базы; аналитические отчеты о кадровом составе (квалификация, количество сотрудников, текучесть и т. п.); публикуемая информация о деятельности конкурентов.

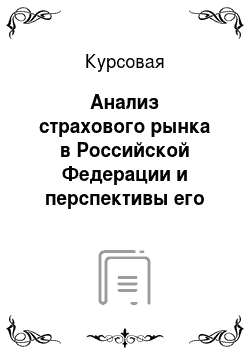

В рамках комплексной оценки качества услуг страховой организации предложено рассматривать конкурентоспособность как результирующий показатель. Основываясь на представленном подходе к системе управления качеством и модели функционирования страховой организации во внешней среде и учитывая различные аспекты страховой деятельности, автором предложена принципиальная схема механизма управлением качеством страховых услуг (рис. 1).

В основе механизма управления качеством страховых услуг лежит выработка управленческих решений с последующей их реализацией, направленных на повышения уровня страхового обслуживания. При управлении качеством страховых услуг непосредственными объектами управления являются процессы, от которых в значительной степени зависит качественная составляющая страхового продукта. Они формируются и протекают как на предпродажной стадии, так и на стадии реализации жизненного цикла страховой услуги.

Ффо Рис.

1. Схема функционирования организационно-экономического механизма управления качеством страховых услугЗАКЛЮЧЕНИЕ

В данной курсовой работе излагается экономическая сущность страхования, его функции в современном обществе, т. е. раскрываются основные понятия, определяются основные термины сущности страхования в краткой и доступной форме, показано состояние страхового рынка в России на данный период, а также представлена перспектива развития страхового рынка в России.

В главе «Сущность страхования, его экономическое содержание» рассматривается понятие страхования как «особый вид экономической деятельности, связанный с перераспределением риска нанесения ущерба имущественным интересам среди участников страхования (страхователей) и осуществляемый специализированными организациями (страховщиками), обеспечивающими аккумуляцию страховых премий и осуществление страховых выплат при нанесении ущерба застрахованным имущественным интересам». Функции страхования, а также признаки страхования как экономической категории.

В главе «Проблемы и перспективы развития страхового рынка в России» рассказывается о современном состоянии страхового рынка России, анализируется страховой рынок в целом, а также предложены основные направления, в дальнейшем развитии страхового дела в России.

Подводя итог, можно сделать следующий вывод. Страховой бизнес, присущий всякой экономике, функционирующей на рыночной основе, получил в России за последние годы существенное развитие. Об этом свидетельствуют создание сотен страховых организаций, появление большого количества новых видов страхования, ранее не известных в отечественной экономике.

Развитие страхового рынка в России в настоящее время осложняется рядом факторов, связанных с общим кризисным состоянием экономики. Конкретно это выражается в следующем:

— нестабильность национальной денежной единицы как всеобщего эквивалента во многом лишает страховой бизнес здоровой экономической основы для существования страховых операций. Инфляция подрывает основы долгосрочного страхования жизни. Для нормального функционирования страхового рынка нужен реальный курс национальной валютной единицы. Твердая валюта является условием стабилизации экономики, надо решительно идти по пути укрепления рубля, к обеспечению его конвертируемости;

— существенным фактором неустойчивости в деятельности страховых организаций является отсутствие сфер приложения временно свободных средств, обеспечивающих как гарантированную сохранность инвестированных средств, так и стабильную прибыль от этих активов;

— особой проблемой является недостаток профессиональных кадров в области страхования, грамотных актуариев. Над решением этой проблемы предстоит поработать специалистам учебных заведений и школ бизнеса. Необходимо преодолеть «девальвацию» труда страхового работника, сделать его престижным. Государственное значение приобретают вопросы подготовки, переподготовки и повышения квалификации страховых работников, способных ставить и творчески решать сложные проблемы в условиях перехода к рыночной экономике. Нужен жесткий профессиональный отбор кадров, что в определенной степени даст контрактная система, применяемая в других странах и начавшая внедряться в нашу хозяйственную практику;

Следующая группа проблем связана с развитием страхового инвестирования:

— неразвитый финансовый рынок и ограниченность в объектах инвестирования негативным образом сказываются на инвестиционной составляющей страхования. Отсутствие в нашем законодательстве использования таких активов, как ссуды, снижает привлекательность и конкурентоспособность российских страховщиков;

— законодательная база по регулированию страхового рынка остается слабо разработанной и требует своего совершенствования. Отсутствует комплексный и системный характер нормативной базы; слабо работает механизм регулирования и использования денежного потока, формирующегося в страховании;

Молодой отечественный страховой рынок и мощный финансовый и профессиональный могут нарушить сложившееся равновесие на страховом рынке, это, в свою очередь, может способствовать усилению оттока капитала из страны и на этой основе развитию внешней зависимости и ослаблению стратегической значимости страхования.

Существенно расширяются границы страхования в связи с осуществлением акционирования и развитием предпринимательства. Необходимо разрешить продажу нерентабельных предприятий и законсервированных строек. Следует самым тщательным и непредвзятым образом рассматривать вопрос о возможности продажи земли в частную собственность. Все это позволит не только создать материальную основу под развертывание предпринимательской деятельности, но и возродить страховые интересы, активизировать страховую работу.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Гражданский кодекс Российской Федерации (часть вторая, глава 48) от 26.

01.1996 N 14-ФЗ [принят ГД ФС РФ 22.

12.1995: ред. от 08.

05.2010].

2. Закон РФ от 27 ноября 1992 г. N 4015−1 «Об организации страхового дела в Российской Федерации» [принят ГД ФС РФ 09.

04.2010: с изм. и доп. от 31 декабря 1997 г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г., 8, 10 декабря 2003 г., 21 июня, 20 июля 2004 г., 7 марта, 18, 21 июля 2005 г., 17 мая 2007 г.].

3. Федеральный закон от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [принят ГД ФС РФ 16 июля 2010 года с изм. и доп. от 24 декабря 2002 г., 23 июня 2003 г., 29 декабря 2004 г., 21 июля 2005 г., 25 ноября, 30 декабря 2006 г.].

4. Распоряжение Правительства Российской Федерации от 25 сентября 2002 г. N 1361-р «О концепции развития страхования в Российской Федерации». Собрание законодательства Российской Федерации, 1998, N 40, ст. 4968

5. Постановление Правительства Свердловской области от 07.

05.2008 N 420-ПП «О Концепции развития страхования в Свердловской области в 2008 — 2010 годах» (вместе с «Планом мероприятий по реализации Концепции развития страхования в Свердловской области в 2008 — 2010 годах»)

6. Ахвледиани Ю. Т. Развитие страхового рынка России //Финансы 2008, N11

7. Басаков М. И. Страховое дело: Курс лекций. — М., 2001. С. 8, 9.

8. Брагинский М. И. Договор страхования. — М., 2000. — С. 5.

9. Гражданское право: Учебник / В. Ю. Борисов, Е. С. Гетман, О. В. Гутников и др.; под ред. О. Н. Садикова. М.: КОНТРАКТ, ИНФРА-М, 2007. Т. 2. С. 608.

10. Кабанцева Н. Г. Страховое дело: Учебное пособие. М.: Форум, 2008. С. 272.

11. Костин Ю. В. Проблемы обеспечения финансовой устойчивости и экономической безопасности рынка автострахования // Налоги. 2010. N 1. С. 22 — 25.

12. Кузнецова И. А. Страхование жизни и имущества граждан: Практическое пособие. М.: Дашков и К, 2008. С. 228.

13. Райхер В. К. Государственное страхование в СССР. М. — Л., 1938. С. 5,6.

14. Смирнова М. Б. Страховое право: Учебное пособие. М.: Юстицинформ, 2007. 320 с.

15. Серебровский В. И. Избранные труды по наследственному и страховому праву. М.: Статут 2001. С. 434.

16. Страховое дело./Под ред. Л. И. Рейтмана. М., 1992. С.

8. См. также: Страховое дело. / Под общ, ред.

М. А. Зайцевой, Л. Н. Литвиновой.

Минск, 2001. С. 14.

17. Фогельсон Ю.

Введение

в страховое право. М., 2000. С. 2.

18. Худяков А. И. Теория страхования. М.: Статут, 2010. С. 656.

19. Шахов В. В. Страхование: Учебник для вузов. М.: ЮНИТИ, 2000. С. 17.

20. Ширипов Д. В. Страховое право: учебное пособие. М.: Издательско-торговая корпорация Дашков и К, 2008. С. 248.

21. Уточненные статистические данные по итогам деятельности страховых организаций за 9 месяцев 2011 года. URL: www.fssn.ru

22. Коваль А. П. Первое полугодие — проблески надежды // Профессиональный страховой портал «Страхование сегодня». URL: www. insur-info.ru

23. Прогноз развития страхового рынка России до 2050 года. ;

http://www.rgs.ru/about/csr/insurance/index.wbp

Райхер В. К. Государственное страхование в СССР. М. — Л., 1938. С. 5,6.

Серебровский В. И. Избранные труды по наследственному и страховому праву. М.: Статут 2001. С. 434.

Фогельсон Ю.

Введение

в страховое право. М., 2000. С.

2.

Брагинский М. И. Договор страхования. М., 2000. С. 5.

СЗРФ.

1998.N 40. Ст. 4968.

Шахов В. В. Страхование: Учебник для вузов. М.:ЮНИТИ, 2000. С. 17.

Страховое дело/Под ред. Л. И. Рейтмана. М., 1992. С.

8. См. также: Страховое дело. /

Под общ, ред. М. А. Зайцевой, Л. Н. Литвиновой.

Минск, 2001. С. 14.

Басаков М. И. Страховое дело: Курс лекций. М., 2001. С. 8, 9.

Уточненные статистические данные по итогам деятельности страховых организаций за 9 месяцев2011 года. URL: www.fssn.ru

Коваль А. П. Первое полугодие — проблески надежды // Профессиональный страховой портал «Страхование сегодня». URL: www. insur-info.ru

Страхование от, А до Я: (книга для страхователя) / Под ред. Л. И. Корчевской, К. Е. Турбиной. — М.: ИНФРА — М, 1996.

Владелец имущества

Имущественный интерес

Страховой интерес

Страхование (страховая защита)

Риск

Страховщик

Страхователь

Страховые отношения

Смешанные со страховыми Общественно — экономические отношения

Ассоциации, объединения и союзы

Саморегулируемые организации

Предприятия-партнеры сферы страхового обслуживания

Общественные организации Формирование потребительской лояльности

Удовл.

Пролонгация договора страхования

Претензии

Неудовл Корректировка цели через оценку результатов

Формирование системы менеджмента качества

Результат потребле-ния услуги

Ресурсы:

— материальные

— трудовые

— финансовые

— информационные

Оказания комплекса услуг предусмотренных договором страхования

Поддержка страховых организаций посредством лоббирования их интересов

Общественный контроль за деятельностью страховых организаций

Средства контроля страховых организаций

Система лицензирования страховых организаций

Нормативные требования к страховым организациям

Выбор критериев качества услуги

Стандартизация процессов управления качеством

Учет факторов воздействия внешней и внутренней среды, маркетинговые меры

Задачи управления качеством

Методы управления качеством

Принципы управления качеством

Цели управления качеством

Потреби-тели

Законодательные и надзорные органы Страховая организация Страховая услуга