Налог на добычу полезных ископаемых: механизм взимания и его совершенствование

Глава 3. Расчетная часть. Заключение. Введение. Литература. Глава 2. Анализ действующего состояния анализируемого объекта в практическом аспекте. Пункт 2. Место изучаемого вопроса в налоговой политике государства. Пункт 1. Обзор законодательных документов. Глава 1. Читать ещё >

Налог на добычу полезных ископаемых: механизм взимания и его совершенствование (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1.

- Пункт 1. Обзор законодательных документов

- Пункт 2. Место изучаемого вопроса в налоговой политике государства

- Глава 2. Анализ действующего состояния анализируемого объекта в практическом аспекте

- Глава 3. Расчетная часть

- Заключение

- Литература

В России была проведена масштабная налоговая реформа, начатая с принятием первых глав второй части Налогового кодекса в 2000 году. Эта налоговая реформа, имевшая мало аналогов в мировой практике, имела объективные причины.

Введённый с 1 января 2002 года главой 26 Налогового кодекса Российской Федерации налог на добычу полезных ископаемых (далее — НДПИ), заменил два платежа: отчисления на воспроизводство минерально-сырьевой базы и платеж за пользование недрами при добыче полезных ископаемых. Кроме того, этот налог в отношении газового конденсата и нефти заменил акциз. Таким образом, НДПИ можно полноправно называть единым налогом на добычу полезных ископаемых. НДПИ уплачивается организациями и индивидуальными предпринимателями, осуществляющими добычу полезных ископаемых различных видов, а также подземных вод трёх типов. Этот налог обладает чертами стимулирующего и регулирующего характера. При определённых условиях он исчисляется по нулевой ставке, либо с применением каких-либо понижающих коэффициентов.

Для дальнейших рассуждений необходимо уточнить вопрос: что же подразумевает под собой само понятие «полезное ископаемое». Налоговым Кодексом Российской Федерации дано следующее определение: полезное ископаемое — это продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая государственному стандарту Российской Федерации, стандарту отрасли, региональному стандарту, международному стандарту. Если возникает ситуация, в которой вышеуказанный стандарт отсутствует, то организация принимает собственный стандарт. Получается, что для целей налогообложения не имеет значение производство продукции, а имеет значение извлечение минерального сырья из недр, которое потенциально содержит такую продукцию. Минеральное сырье реализуется без каких-либо манипуляций по производству из него соответствующей продукции, но, тем не менее, объект налогообложения всё равно возникнет. Для формирования налоговой базы по НДПИ нужно знать две составляющие: стоимость добытого полезного ископаемого и его количество.

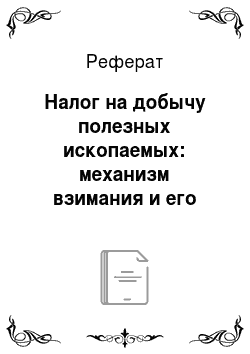

Последние данные Федеральной службы государственной статистики (http://www.gks.ru/) представлены на Рисунке 1:

Рисунок 1.

Структура поступлений налогов в январе 2010 года.

Как мы видим из диаграммы, НДПИ занимает второе место после НДС в общей доле поступивших налогов. В январе 2010 г. поступление налога на добычу полезных ископаемых составило 112,4 млрд. рублей, увеличившись по сравнению с соответствующим периодом предыдущего года в 1,9 раза.