Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Наибольшее значение имеет управление затратами на производство, включающее контроль и регулирование. Возникает задача снижения издержек производства до нормативного уровня.

Одной из наиболее актуальных проблем является в настоящее время проблема состава текущих издержек производства и обращения, учета и калькулирования себестоимости продукции (работ, услуг) и порядка формирования финансовых результатов деятельности организации. По мере развития в экономике страны конкуренции, свободной системы ценообразования возрастает роль издержек производства, как важнейшего фактора, влияющего на рост массы прибыли одного из основных инструментов управленческого учета.

Издержки предприятия относятся к производству и реализации продукции, выраженные в денежной форме, образуют себестоимость этой продукции.

Издержки производства являются исходным показателем для определения выгодности того или иного производства, и лежит в основе определения цен на продукцию.

Цель курсовой работы — проанализировать сущность издержек.

Задачи курсовой работы — рассмотреть издержки производства в краткосрочном и долгосрочном периодах.

Объектом исследования данной курсовой работы являются издержки производства.

1. Издержки производства в краткосрочном периоде — постоянные, переменные и общие издержки

Краткосрочным периодом производства называется такой период времени, в течение которого несколько (или хотя бы один) из факторов производства являются постоянными, тогда как другие (или хотя бы один) факторы являются переменными. Таким образом, в краткосрочном периоде существуют как постоянные, так и переменные факторы производства.

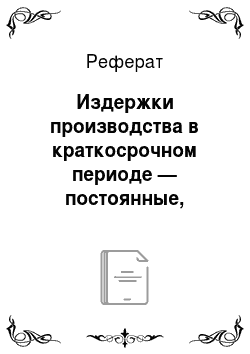

Постоянные издержки — FC−издержки, которые фирма несёт независимо от объёма выпуска продукции. Они существуют и при нулевом объёме выпуска. Так, например, если предприниматель заключил договор об аренде помещения сроком на один год, то он обязан выплачивать арендную плату в любом случае: и когда производит 100 единиц продукции, и когда производит 1000 единиц продукции, и когда вообще прекращает выпуск. Поэтому графически постоянные издержки представляются в виде горизонтальной линии, которая означает, что величина этих издержек остаётся постоянной с изменением объёма выпуска (см. рис. 1).

Рис. 1. Издержки в краткосрочном периоде Переменные издержки, величина которых изменяется с изменением объёма выпускаемой продукции (см. рис. 1). Экономический смысл этого графика таков. Поскольку в краткосрочном периоде часть факторов производства остаётся постоянной, то увеличить объём производства можно за счёт увеличения количества используемых переменных факторов. Привлечение дополнительного объёма переменных факторов производства означает рост переменных издержек предприятия (вспомните, что издержки зависят от цен на факторы производства и от количества используемых факторов). Следовательно, чем больше выпуск продукции, тем выше значение переменных издержек при прочих равных условиях. При нулевом объёме выпуска переменные издержки равны нулю, так как при прекращении деятельности предприятия предприниматель не станет покупать сырьё или нанимать рабочих.

Общие (совокупные, валовые) издержки ТС (у) равны сумме всех постоянных и переменных издержек: ТС (у)=FC+VC (y). (1)

Графики функциональной зависимости издержек от объёма производства приведены на рис. 1.

В заключении обратите внимание на один нюанс. По определению постоянные факторы производства должны быть оплачены фирмой и при нулевом выпуске продукции. Однако существует другая категория факторов производства, которые нужно оплачивать только в том случае, когда фирма производит любое положительное (ненулевое количество продукции). При этом количество используемого фактора не изменяется. Но если фирма производит нулевой выпуск (т.е. не производит вообще), тогда ей не нужно оплачивать эти факторы производства. Такие факторы производства называются квазипостоянными. Примером квазипостоянного фактора производства является электричество, используемое для освещения рабочих помещений. Если предприятие ничего не производит, то электричество включать не нужно. Если же предприятие работает, то освещение цехов