Преобразование под воздействием научно-технического прогресса сферы производства и обращения, глубокие изменения экономических условий хозяйствования вызывают необходимость поиска и внедрения нетрадиционных для хозяйства нашей страны методов обновления материально-технической базы и модификации основных фондов субъектов различных форм собственности. Одним из таких методов является лизинг.

В настоящее время состояние российской экономики благоприятствует развитию инвестиционной активности как исходного условия для подъема экономики. Сейчас особенно важно не упустить момент и приступить к инвестиционной деятельности, обеспечивающей высокую эффективность и быструю окупаемость. В связи с этим значительно возрастает роль лизинга, который в условиях ограниченных возможностей государственных ассигнований призван существенно активизировать инвестиционную деятельность.

Лизинг в переводе с английского означает «аренда». Первое лизинговое общество возникло в 1952 г. в США (Юнайтед стейтс корпорейшин), ныне их — тысячи. Лизинг рассматривается как форма реализации (сбыта) машин и оборудования и в то же время как средство финансирования сделок. Лизинговые общества находят производителям пути сбыта их продукции путем сдачи ее в долгосрочную аренду, а также финансируют сделки.

До начала 60-х годов лизинг в зарубежных странах в основном затрагивал розничные компании, которые часто арендовали свои помещения. В течение последних трех десятилетий популярность лизинга резко возросла; вместо того, чтобы занимать деньги для покупки компьютера, автомобиля, судна или спутника, компания может взять его в лизинг.

В настоящее время большинство российских предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг (операция РЕПО), под залог партий товара, недвижимости. Однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет. 21, с. 17]

Нынешняя экономическая ситуация в России, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона — гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа.

Актуальность развития лизинга в России, включая формирование лизингового рынка в СНГ, обусловлена, прежде всего неблагоприятным состоянием парка оборудования (значительный удельный вес морально устаревшего оборудования, низкая эффективность его использования, необеспеченность запасными частями и т. д.). Одним из вариантов решения этих проблем может быть лизинг, который объединяет элементы внешнеторговых, кредитных и инвестиционных операций.

Итак, данная тема актуальна для исследования, во-первых, потому, что лизинг — один из молодых экономических институтов, а, следовательно, мало исследованный. Во-вторых, финансовая аренда — перспективный метод хозяйствования в коммерческой сфере.

Основной целью данной работы является определение сущности лизинга как формы коммерческих отношений и его эффективности.

Для реализации поставленной цели предусматривалось решение следующих задач:

— раскрытие экономической характеристики лизинга;

— обоснование эффективности лизинга как формы коммерческих отношений;

— анализ основных финансово-хозяйственных показателей исследуемого объекта;

— анализ приемлемости лизинга как финансово выгодной операции для коммерческого предприятия.

Объектом исследования выступает ОАО «Продтовары». Предприятие представляет собой торговую сеть, включающую магазины различных форматов и площадей (35 магазинов); оптовые склады; пекарню; предприятия общественного питания. Основными видами деятельности предприятия являются торговля, и торгово-посредническая деятельность на территории города Сыктывкара и прилежащих к нему микрорайонов.

При проведении анализа финансовых ресурсов предприятия ОАО «Продтовары» были применены такие приемы и методы как горизонтальный анализ, вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ. Горизонтальный анализ основан на сопоставимости финансовых отчетов текущего и предшествующего периодов, каждой позиции отчетности с предыдущим периодом, заключается в рассмотрении основных показателей в динамике. Вертикальный анализ определяет структуры итоговых финансовых показателей и выявляет влияние каждой позиции отчетности на итоговые показатели. Метод финансовых коэффициентов дает возможность установить соотношения между двумя абсолютными величинами (для сравнения финансового положения и операций предприятий). Сравнительный анализ проводится как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям и как межхозяйственный анализ показателей данной компании со среднеотраслевыми и средними общеэкономическими данными.

Информационной базой финансового анализа послужила бухгалтерская отчетность предприятия за 2001, 2002 годы, а именно: бухгалтерский баланс (форма № 1 по ОКУД), отчет о прибылях и убытках (форма № 2 по ОКУД) и др. (см. прил. 1,2,3). Теоретической основой исследования являлись законодательные акты и нормативные документы, труды теоретиков и практиков в области финансов, учебные пособия и статьи периодических изданий.

1. Экономическая характеристика лизинга как формы коммерческих отношений

1.1. Понятие, виды и особенности лизинга

Лизинг в соответствии со статьей 2 Федерального закона Российской Федерации «О лизинге» от 29 октября 1998 года № 164-ФЗ — это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. Пользователь оплачивает потребляемую стоимость имущества, полученного в лизинг, сопутствующие услуги от лизингодателя и проценты от стоимости эксплуатируемого оборудования. [25, c. 49]

Российские лизинговые компании начали образовываться с середины 1990 года. В октябре 1994 года была создана Российская ассоциация лизинговых компаний «Рослизинг». А в 1994 году «Рослизинг» стал корреспондентским членом Европейской федерации ассоциации лизинговых компаний «Leaseurope».

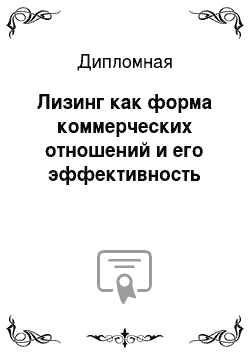

Общая схема лизинговой сделки и финансовых потоков приведена на рис. 1.

Выбор имущества

Поставка имущества

Оплата Договор Договор Лизин;

Имущества купли-продажи лизинга говые

Платежи

Страховые

взносы

Договор

Кредитный договор Плата за кредит страхования

Рис. 1. Общая схема лизинговой сделки и финансовых потоков

В целях унификации договорных отношений между участниками лизинговых сделок в 1988 г. была подписана Конвенция о международной финансовой аренде,