Алгоритм эффективнсти управления формированием активов

Дипломная

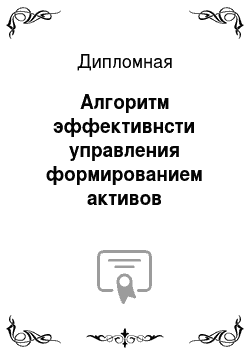

Рис. 1.1 Основные сущностные характеристики активов предприятия как объекта предприятия Проверенный обзор наиболее существенно показывает насколько многоаспектной является эта экономическая категория. Бланк И. А. исследует активы предприятия как объект управления. Он выделяет следующие характеристики активов, комплексно отражающие сущностные стороны этой категории (представлены на рис. 1.1… Читать ещё >

Список литературы

- О государственной стратегии экономической безопасности Российской Федерации (основных положениях): Указ Президента Российской Федерации от 29 апреля 1996 года № 608. // Собрание законодательства РФ. 1996. № 64. ст.2334

- О перечне сведений, которые не могут составлять коммерческую тайну": Постановление Правительства РФ от 5 декабря 1991 г. N 35 // Собрание законодательства РФ. 1991. № 32. ст.2299

- О первоочередных мерах по реализации государственной стратегии экономической безопасности Российской Федерации: Постановление Правительства РФ от 27 декабря 1996 г. № 1569. // Собрание законодательства РФ. 1996. № 53. ст.1279

- О деятельности федеральной службы безопасности российской федерации в сфере обеспечения экономической безопасности российской федерации: Постановление Правительства РФ от 9 декабря 1998 г. № 3346-II // Собрание законодательства РФ. 1998. № 18. ст.1299

- «О перечне сведений, которые не могут составлять коммерческую тайну»: Постановление Правительства РФ от 5 декабря 1991 г. N 35 // Собрание законодательства РФ. 1991. № 38. ст.2111

- «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса»./Утверждены распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.94. № 31-р // Собрание законодательства РФ. 1994. № 67. ст.2319

- Абрютина М.С., Грачев А. В., Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие — М.: Дело и сервис, 1998. — 462.

- Анализ хозяйственной деятельности в промышленности: Учебник / Л. А. Богдановская, Г. Г. Виноградов, О. Ф. Мигун и др.; под ред. В. И. Стражева. — Мн.: Высшая школа, 1996. — 295.

- Баканов М. И. Шеремет А.Д. Теория экономического анализа М.: «Финансы и статистика», 1997. — 341 с.

- Бизнес и безопасность. Толковый терминологический словарь. / Под ред. О. Г. Румянцева М.: «Бек», 1995., — 336 с.

- Бланк И.А. Финансовый менеджмент: Учеб. курс. — Киев: Ника-Центр Эльга, 1999. — 527.

- Бланк И.А. Управление активами: Учеб. курс. — Киев: Ника-Центр Эльга, 2002. — 702.

- Бусленко Н.П. Моделирование сложных систем. М.: Наука, 1986. — 234 с.

- Ван Хорн Дж. К. Основы управления финансами. М.: Финансы и статистика, 1996. — 321 с.

- Балабонов И. Т. Анализ и планирование финансов хозяйствующего субъекта. — М.: Финансы и статистика, 1994. — 345 с.

- Вартанов А. С. Экономическая диагностика деятельности предприятия: организация и методология. — М.: Финансы и статистика, 1991. — 253 с.

- Ван Хорн Дж.К. Основы управления финансами: Пер. с англ./гл.ред.серии Соколов Я. В — М.: Финансы и статистика, 1996. — 215.

- Глухов В. В. Бахрамов Ю.М. Финансовый менеджмент. Учебное пособие. — С.Пб., 1995. — 364.

- Грузинов В.П., Грибов В. Д. Экономика предприятия. — М.: Финансы и статистика, 1998.- 285.

- Джон Ф. Маршалл, ВИКУЛ К. Бансал Финансовая инженерия.- М.: ИНФРА-М, 1998.- 706.

- Донцова А.В., Никифорова И. А. Анализ бухгалтерской отчетности — М.: Издательство «Дис», 1998. — 294.

- Жандаров А.М., Петров А. А. Экономическая безопасность России: определения, гипотезы, расчеты // Безопасность. 1994. № 3. С. 40−48.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности — М.: Финансы и статистика, 1998.-815.

- Ковалев И.А., Привалов В. П. Анализ финансов предприятия — М.: Центр экономики и маркетинга, 1997. — 480.

- Крейнина М.И. Финансовое состояние предприятия. Методы и оценки — М.: ИКЦ «Дис», 1997. — 306.

- Крутик А.Б., Никольская Е. Г. Инвестиции и экономический рост предпринимательства. — СПб.: «Лань», 2000. — 544.

- Крылова И.А. Безопасность как философская категория. // Безопасность. 1994. № 6. С.34−54

- Меньшиков И.С. Финансовый анализ ценных бумаг: Курс лекций. — М.: Финансы и Статистика, 1998. — 476.

- Наговицин А. Валютные аспекты экономической безопасности России // Российский экономический журнал 1996. № 9. С. 36−42.

- Нечащев Е.В. Анализ финансов предприятия в условиях рынка: Учебное пособие — М.: Высшая школа, 1997. — 128.

- Основы предпринимательской деятельности (Экономическая теория. Маркетинг. Финансовый менеджмент) /Под. ред. В. М. Власовой — М.: Финансы и статистика, 1994. — 628.

- Патров В. В. Ковалев В.В. Как читать баланс — М.: Финансы и статистика, 1993. — 362.

- Раицкий К.А. Экономика предприятия: учебник для ВУЗов — М.: Информационно внедренческий центр «Маркетинг», 1999. — 279.

- Райсберг Б.А. Современный экономический словарь — М., 1997. -480.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия — Мн.: ИП «Экоперспектива», 1998.

- Сенчагов В.К. О сущности и основах стратегии экономической безопасности России // Вопросы экономики. 1995. № 1. С. 97−106.

- Скоун Т. Управленческий учет / Пер. с англ. под ред. Н. Д. Эрношвили — М.: Аудит ЮНИТИ, 1997. — 348.

- Финансовый менеджмент: теория и практика. / Под ред. С. Стояновой — М.: «Перспектива», 2001. — 656.

- Финансовый менеджмент: Учебник для вузов/Г.Б. Поляк, И. А. Акодис, Т. А. Краева и др.; Под ред. проф. Г. Б. Поляка — М.: Финансы, ЮНИТИ, 1997. — 571.

- Шаламов И.В., Черевко А. С. Финансовая устойчивость и эффективность предприятия — Челябинск, 1995. — 124.

- Шеремет А. Д. Сайфулин Р.С. Методика финансового анализа — М.: ИНФРА-М, 1995. — 357.

- Экономика предприятия: Учебник для вузов/ Грузинов В. П. и др.; /под ред. проф. Грузинова В. П. — М.: Банки и биржи, ЮНИТИ, 1998. — 222.