Проблемы формирования затрат неразрывно связаны с начислением прибыли. Эффективное управление затратами позволяет получать максимально возможную прибыль в сложившихся условиях. Данный вид политики не зависит от фазы жизненного цикла предприятия.

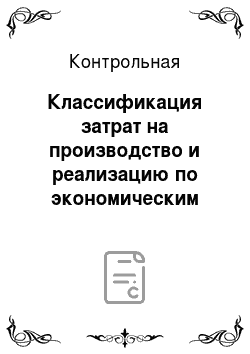

В современной российской экономической литературе существует неопределенность в основных терминах данной темы, хотя за рубежом все четко оговорено. В связи с этим необходимо, в первую очередь, дифференцировать основные понятия (рис. 1).

Наличные деньги в кассе,

Выплаты на расчетном и валютном счетах Поступления I

Расходы Денежные активы предприятия Доходы II

Затраты Налогооблагаемая прибыль Выручка III

Прибыль (убытки) от реализации

Издержки товарной продукции Товарный выпуск IV

Рис. 1 Основные понятия теории учета на предприятиях.

Как видно из рис. 1, первый и второй уровни показателей используются для расчета ликвидности и платежеспособности предприятия. Разница между поступлениями и выплатами дает сумму наличности, имеющуюся у предприятия в кассе, на расчетном и прочих счетах. Разница между доходами и расходами показывает денежные активы предприятия с учетом получения дебиторской и возврата кредиторской задолженностей. Третий и четвертый уровни позволяют рассчитать результаты от хозяйственной деятельности. Разница между товарным выпуском и издержками дает прибыль от реализации товарной продукции. Разница между выручкой и затратами показывает налогооблагаемую прибыль.

Таким образом, издержки предприятия непосредственно связаны с производством и реализацией продукции и представляют собой затраты живого и овеществленного труда на изготовление продукции и ее продажу за определенный период времени и применительно к определенному производству.