Исследование опережающего антикризисного управления в промышленности: Методология, теория, практика

Реализация описанного подхода на практике сопряжена с реструктуризацией для вычленения новых образований — ЦО и МВИ, в связи с чем актуализируется проблема выбора классификационного основания для выделения новых образований. В диссертационной работе предложено руководствоваться для целей совершенствования планирования и контроля в промышленной организации необходимостью одновременной реализации… Читать ещё >

Исследование опережающего антикризисного управления в промышленности: Методология, теория, практика (реферат, курсовая, диплом, контрольная)

Содержание

- Глава 1. Теоретико-концептуальные основы функционирования промышленной организации в рыночной среде 1.1 .Системологическое исследование долговременной жизнедеятельности промышленной организации

- 1. 2. Эволюция научных взглядов на выживание и развитие товаропроизводителя в рыночных условиях

- Глава 2. Методологические основы теории кризисов промышленной организации

- 2. 1. Критический анализ теории

- 2. 2. Системная концепция развития методологии исследований кризисов промышленной организации

- Глава 3. Методология антикризисного управления в промышленности

- 3. 1. Логико-теоретические подходы к типизации управления, специализирующегося на феномене кризиса

- 3. 2. Опережающее антикризисное управление как целенаправленный планово-контрольный процесс

- Глава 4. Инструментарий и технология опережающего антикризисного управления в промышленности

- 4. 1. Инструментальное обеспечение и технологическая схема опережающего антикризисного управления в промышленности

- 4. 2. Разработка модели управления потенциалом успеха промышленной организации

- Глава 5. Развитие информационно-методической базы и организационных предпосылок опережающего антикризисного управления в промышленности

- 5. 1. Методические приемы конкретизации модели управления потенциалом успеха промышленной организации в оперативном плане

- 5. 2. Перестройка планирования издержек и трансфертных цен и ее информационное обеспечение в промышленной организации

Актуальность темы

исследования. В переходной экономике в России актуализировалась проблема достижения товаропроизводителем успеха в ситуации, серьезно усложняющейся циклическими колебаниями рыночной конъюнктуры. Острота проблемы усиливается в связи с тем, что у отечественного производителя отсутствует серьезный опыт противостояния негативному воздействию внешнего окружения, который не мог быть накоплен в доперестроечный период, когда господствовала парадигма бескризисного функционирования предприятий. Рыночная действительность инициирует рост сложности и многообразия управленческой деятельности, развитие процессов дифференциации, обособления и функциональной специализации в сфере управления. Превращается в значимую логико-теоретическую и практическую задачу установление видового разнообразия управления, специализирующегося на феномене кризиса.

Ставшее массовым предбанкротное состояние промышленных организаций (в Саратовской области, к примеру, предприятия группы риска составляют 55−65% от общего их количества) и преобладание в процедурах банкротства конкурсного производства (77% предприятий региона находится в этой стадии процедуры банкротства), подводят к заключению о том, что попытки преодолеть кризисное состояние в авральном режиме запоздавших ответных мер нередко оказываются безрезультатными. В свою очередь, опыт работы организаций, сумевших захватить лидирующие позиции, свидетельствует, что кризисная ситуация, возникающая на макроуровне, может нести не только угрозы отдельному товаропроизводителю, но и предоставлять новые позитивные возможности, реализация которых предполагает опережающую конкурентов реакцию на ожидаемые подвижки во внешнем окружении. Следует также иметь в виду, что удержания завоеванного лидерства или прочных рыночных позиций может оказаться в будущем недостаточно: ни один товаропроизводитель, не может быть застрахован от спонтанного возникновения критических для него событий, к наступлению которых его менеджмент должен уметь адекватно подготовиться.

Кроме того, можно ожидать по мере выхода российской экономики из кризиса и увеличения устойчиво развивающихся промышленных организаций будет возрастать практическая значимость логико-теоретической проработки вопросов антиципацивного антикризисного менеджмента.

Все отчетливее проявляющаяся необходимость упредить кризисные трудности и своевременно реализовать открываемые кризисной ситуацией новые возможности, обусловливает возрастание роли научных исследований, направленных на развитие теории опережающего антикризисного управления, познания его сущностно-содержательных, информационно-методических и организационных основ, выработку действенного и надежного инструментария, разработку технологии безболезненного перехода от выполнения чрезвычайных мер при наступлении критических событий к нормальному функционированию на основе стратегического плана. Опережающее антикризисное управление становится перспективным направлением научных исследований. Развитие понятийного аппарата этой принципиально новой для российского товаропроизводителя разновидности управления способно заметно обогатить теоретико-познавательную и хозяйственно-практическую составляющие экономического тезауруса.

Степень научной разработанности. Среди зарубежных ученых, в научно-прикладных исследованиях которых поднимались вопросы целесообразности разграничения подвидов управления, специализирующегося на феномене кризиса, и заявлялись идеи относительно назначения, философии, целей, задач антиципацивного антикризисного менеджмента следует отметить H.G. Becker, J.A. Clair, G. Haberland, R. Hoen, M. Jaenicke, H.W. Kopp, C.M. Pearson. Постановка вопроса о необходимости опережающего подхода в антикризисном менеджменте с различной степенью продвинутости его решения содержится в работах отечественных ученых А. П. Градова, А. Г. Грязновой, Э. М. Короткова, В. П. Панагушина, Э. А. Уткина, А. Ю. Юданова.

При разработке инструментальных основ антикризисного менеджмента, реализуемого на антиципацивных подходах, серьезное влияние на авторскую позицию оказали работы по вопросам контроллинговой поддержки управленческих решений В. А. Анташова, И. А. Бланка, Н. Г. Данилочкиной, В. Б. Ивашкевича, A.M. Карминского, Э. С. Минаева, С. А. Николаевой, Н. И. Оленева, А. Г. Примака, С. Б. Сулоева, В. Г. Уваровой, С. Г. Фалько, переведенные на русский язык труды W.

Р. Манна, Э. Майера, Х. И. Фольмута, Д. Хана, А. Дайле, а также опубликованные результаты исследований F.-J. Witt, L. Rieder, Н.-Р. Reiners, К. Steinle u. H. Bruch. Полезным для диссертанта при формировании диагностической системы показателей и создании методики интегральной оценки финансового состояния товаропроизводителя было выяснение точек зрения Т. Reichmann, W.H. Stachle, Е. Grochla, Е. Kosiol. Серьезный вклад в концепцию стратегического планирования внесли разработки K. Brockhoff, L. Kaufmann, W. Kipsch, H. Maa?en, MK. Welde, P. Wilenmann, углубившие теоретические основы ориентированной на планирование и контроль версии контроллингарекомендации ученых R. Buchner, M. Burghardt, V. Krustek, E. Zur, L. Lachnit, J.J.Moder, C.R.Phillips, E.W.Davis, F.-J.Heeg, A. Schmidt, творческими усилиями которых развивается ориентированная на координацию концепция контроллинга.

Для теоретического обоснования необходимости введения в понятийный аппарат антикризисного менеджмента термина «потенциал успеха» и определения его структурного строения использовались предложения, высказанные в экономической литературе К. Бляйхером, Т. Иеннером, Б. Райном, Э. Рюли, Д. Ханом, К. Хассингом, Г. Хэдрихом. При разработке формализованной схемы управления потенциалом успеха, сохранение и развитие которого выступает главным направлением усилий опережающего антикризисного управления, автором были изучены модельные построения, предложенные И. Ансоффом, Ст. Биром, аналитическая модель Поппа, иммитационная модель, разработанная Kreditanstalt fur Wiederaufbau (Frankfurt/Main), модельные разработки российского ученого A.A. Митрошина.

Для подготовки данной работы существенными оказались исследования оптимизации продуктовых издержек полной цепочки стоимости, предпринятые группой влиятельных ученых Гарварда и других центров: F. Collins, R. Cooper, S. Kaplan Robert, В. Ryan, J. Arnold, M. Hope, M.L. Hirsh, J. Jnnes, F. Mitchell, D. Rickets, J. Gray, а также разработки, затрагивающие методические аспекты трансфертного ценообразования, выполненные Джей К. Шим и Джой Г. Сигел, Ч. Т. Хорнгреном и Дж. Фостером, В. Палием и Р. Вандер Вилом, Е. А. Ананькиной и Н. Г. Данилочкиной, В. Бочкаревым, которые имеют принципиальное значение для объективизации оценки целесообразности внутренних передач продуктов.

При обосновании отличительных признаков реактивного антикризисного менеджмента и управления несостоятельным должником в диссертационной работе обобщались результаты научно-теоретических и прикладных исследований таких ученых, как В. П. Астахов, С. Г. Беляев, X. Бью, А. Глаголев, А. Демченко, Г. П. Иванов, А. П. Ковалев, A.JI. Колос, В. И. Кошкин, H.A. Кричевский, Н. Кузнецова, В. Куликов, Н. В. Лободенко, А. Н. Люсов, A.B. Медников, Л. Т. Подъяблонская, А. Потапов, А. И. Пушкарь, А. Саморукова, А. Семенихин, A.M. Спицкий, Г. К. Таль, В. Шабунина, Г. М. Шахдинарова.

Вместе с тем следует отметить, что в публикациях отечественных и зарубежных ученых данная область экономических знаний освещена с недостаточной степенью систематизации, полноты и точности. Несмотря на растущую актуальность, именно концептуальные основы опережающего антикризисного управления остаются слабо проработанными в зарубежной и особенно в отечественной специальной литературе по антикризисной проблематике.

Критическое осмысление существующего разброса мнений в российской и зарубежной литературе по исследуемой проблеме позволило автору определиться с собственной позицией на сущность и содержание, принципы и целевую ориентацию опережающего антикризисного управления, провести классификацию его задач, разграничить с родственными видами управленческой деятельности в сфере промышленного производства.

Цель и задачи исследования

Цель диссертационной работы, — опираясь на системную методологию и ситуационный подход к исследованию феномена кризиса промышленной организации, разработать концепцию опережающего антикризисного менеджмента применительно к отечественной промышленности.

В соответствии с поставленной целью автором определены следующие научные и практические задачи:

• чтобы сделать более доступным предвидение и целенаправленное воздействие на ход и последствия кризиса, разработать модель полной кризисной цепи, позволяющую выявить фазы кризисного развития и представить в формализованном виде детерминанты трансформации, слежение за которыми должно стать прерогативой кризис-менеджмента;

• обосновать логико-теоретические подходы к типизации менеджмента, специализирующегося на феномене кризиса, сформулировать цель, описать функции, предпринять классификацию задач опережающего антикризисного управления, выявить особенности его технологии и специальный инструментарий;

• предложить авторскую версию диагностической системы показателей и разработать методические приемы получения интегральной оценки финансового состояния промышленной организации, пригодной для предвидения надвигающегося финансового неблагополучия;

• построить формализованную модель управления потенциалом успеха промышленной организации, конкретизировав его понятие и выработав принципиальные подходы к структуризации, позволяющую рационализировать процесс создания фундаментальных основ будущего успеха в условиях цикличности макродинамики и организационного развития;

• осветить в систематизированном виде вопросы формирования и применения интегрированного набора инструментов опережающего антикризисного управления;

• выработать, опираясь на предложенный методологический принцип вычленения центров ответственности (ЦО), новые подходы к планированию себестоимости продукта, усиливающие сбалансированность плана и его направленность на повышение эффективности функционирования товаропроизводителя и разработать модель внутреннего ценообразования, которая помогала бы предотвратить ослабление организационного организма на почве противостояния интересов подразделений организации, чреватое возникновением кризисных явлений и процессов.

Объектом исследования выступает промышленная организация.

Предметом исследования является феномен долговременного выживания и успешного развития промышленной организации в условиях существования кризисных фаз организационной динамики, усугубляемых цикличными колебаниями макросреды.

Теоретические и методологические основы исследования. Общими основами методологии исследования послужили диалектика и абстрагирование, как всеобщие методы познанияосновные системообразующие принципы методологиисистемный подход, как основное направление реализации принципов методологии. Применение методологических норм диалектической логики и абстрагирования позволило изучить ключевые феномены в избранной диссертантом предметной области с охватом их связей и опосредований при освобождении от несущественных для них признаков, выявить их противоречивую сущность и рассмотреть противоречия как источник, движущую силу развития исследуемых явлений и процессов.

Теоретическую базу диссертации составили труды классиков экономической теории, раскрывших экономические основы выживания товаропроизводителя в рыночной среде, фундаментальные работы ученых-систематиков и ученых-создателей теории циклов, изыскания современных отечественных и зарубежных ученых, развивающих идеи теории менеджмента в рассматриваемой проблемной области.

В работе применялись общенаучные методы: эмпирико-теоретические (наблюдения, измерения, описания) и логико-теоретические (сравнения, аналитический, синтетический, историко-логический, традукции и тесно связанный с ней — моделирования), а также специфические (локальные) методы: индексный, калькулирования, построения полной логистической цепи, равновесного анализа, экономико-математические (симплекс-метод, метод двойственной оценки, рекуррентные формулы), позволяющие осуществлять вариантные приближения к оптимуму.

Информационная база исследования. В ходе исследований использовались законодательные и другие нормативные акты, регулирующие взаимоотношения и хозяйственную деятельность промышленного предприятия, методические указания по проведению анализа экономического состояния организаций, статистические материалы, результаты мониторинга оценки платежеспособности промышленных организаций, данные бухгалтерского учета и отчетности изучавшихся объектов, материалы их планово-контрольной и аналитической практики, обобщенные в ходе выполнения конкретных расчетов.

Научная новизна диссертационной работы заключается в развитии теоретико-методологических исследований концепции опережающего антикризисного управления в промышленности, разработке его технологической базы и информационно-методического обеспечения.

Наиболее существенными результатами работы, составляющими ее научную новизну, являются следующие:

• разработаны концептуальные подходы к анализу кризиса, позволяющие воссоздать модель полной кризисной цепи. Предложена интегрированная версия кризиса в организационной динамике, объединившая: логико-теоретические модельные построения, ориентированные на этапы жизненного цикла организацииэлементно-структурную его версиюмонетарную модель появления, развития и разрешения кризисных трудностей. Такая теоретическая трактовка делает более транспарентными процессы углубления кризисного состояния промышленной организации, позволяет определиться с типологией кризисов, необходимой для предвидения и адекватного воздействия на их ход и последствия, и обеспечить с целью улучшения кризисной диагностики формализованное описание условий последовательной трансформации кризисов в границах полной кризисной цепи;

• определена типизация управления, специализирующегося на феномене кризиса промышленной организации, для отдельных его разновидностей установлены сферы распространения в границах кризисной цепи. Выявлены особенности антиципацивного и реактивного антикризисного менеджмента: характерные признаки, цели, задачи, механизм реализации, отличия от родственных видов деятельностипредложена методология познания процесса опережающего антикризисного управления, основанная на взаимном дополнении его функциональных и проблемно-решающих составляющих, на сочетании диагностико-прогностической, планово-контрольной, координирующей и сервисной функциональной деятельности кризис-менеджмента. Такой подход позволяет определиться с компетенцией опережающего антикризисного управления, которая должна распространяться на:

— выработку решений по формированию антикризисной программы, кризисных (ситуационных) и нормативного планов;

— участие в подготовке решений в области целеполагания, достижения сбалансированности стратегического и оперативных планов, способствующее обеспечению гармонизации планово-контрольных расчетов с ключевыми ограничениями для выживания и роста товаропроизводителя.

Знание компетенции и задач по видам функциональной деятельности открывает возможности для практического решения вопросов организации кризис-менеджментасформированы концептуально-процессуальные основы планирования, усиливающие его антикризисную направленность. Предложено дополнить перспективное стратегическое планирование периодическим. В процессе осуществления последнего рекомендованы, во-первых, интеграция нормативного плана, уточняющего антикризисную программу для изменившихся реалий, в стратегический план промышленной организации, во-вторых, переход от выполнения стратегического плана к реализации кризисного (ситуационного) плана. Для повышения реалистичности стратегического планирования в организации предложено усилить диагностико-прогностическую деятельность кризис-менеджмента: наладить раннее оповещение о приближающемся неблагополучии и открывающихся возможностях в связи с кризисной ситуацией, применить моделирование элементарных катастроф, использовать технику сценариев для подготовки пессимистических прогнозов, проводить проверку подготавливаемых в организации прогнозов с точки зрения их обоснованности и релевантности ожидаемым кризисным трудностям. Обосновано положение о необходимости координации кризис-менеджментом процессов планирования про-дуктово-рыночных комбинаций и внутреннего потенциала промышленной организации для обеспечения их синхронизации, с учетом чего разработана адекватная формализованная модель управления. Принципиально решен вопрос о технологии опережающего антикризисного управления. В целях практической реализации разработанной технологической схемы идентифицированы условия, имманентные началу реализации кризисного плана;

• выявлены методологические предпосылки и установлены теоретико-прикладные возможности улучшения инструментально-методических основ оперативного планово-контрольного процесса. Обоснована необходимость перехода к осуществлению продуктового планирования на основе ориентированной на сумму покрытия оптимизационной модели, включающей оценку ограничивающих факторов и устанавливающей реальную стоимость устранения «узкого» места с учетом упущенной выгоды. Доказана принципиальная пригодность использования для гармонизации продуктового и функционального планирования АВС-системы калькулирования. Предложены структурно-организационные и информационно-методические решения, делающие практически осуществимым отход от традиционной отечественной системы калькулирования;

• создана модель трансфертного ценообразования, которая ориентирована на обеспечение требуемого результата и предотвращение «войны интересов» подразделений-участников выпуска продукта, на дифференцированное проведение вычислений по полной и неполной (маржинальной) себестоимости продукта.

Теоретическая и практическая значимость работы заключается в ее направленности на решение крупной теоретической проблемы, чем вносится известный вклад в развитие теории и реальной практики современного менеджмента. Выполненное автором исследование позволяет, используя новую теоретическую платформу, построенную на антиципацивном подходе к решению проблемывоздействия на ход и развитие кризиса в организационной динамике, искать надежные пути обеспечения долговременного выживания и успешного развития промышленной организации. В диссертации дается теоретическое обоснование концепции опережающего антикризисного управленияконцептуальные построения, затрагивающие возможности укрепления организационного организма для усиления противодействия ожидаемым кризисным тенденциям, доведены до уровня методических разработок, пригодных для практического использования.

Отдельные положения диссертационной работы нашли адекватное отражение в разработанных автором курсах «Стратегическое планирование», «Управление издержками на предприятии», «Инвестиционный анализ» и используются в процессе преподавания для подготовки студентов по специальностям 60 700, 61 000, 351 000 в Саратовском государственном социально-экономическом университете.

Апробация результатов исследования. Основные положения и результаты исследования апробировались на Международной научно-практической конференции «Социально-экономические проблемы региона в переходный период» (Тюмень, 1998 г.), Международной научно-практической конференции «Инновационные процессы в образовании, науке и экономике России на пороге XXI века» (Оренбург, 1998 г.), Международной конференции «Природа и общество на рубеже нового тысячелетия: Глобализация и региональные эколого-экономические проблемы» (Саратов, 1999 г.), Первой Международной научно-практической конференции «Инвестиции в недвижимость как фактор финансовой стабилизации» (Ульяновск, 1999 г.), Международной научной конференции «Использование результатов научных достижений в экономическом образовании» (Саратов, 1999 г.), Международной научно-практической конференции «Инвестиции в Башкортостане» (Уфа, 2000 г.), IV Международной научнопрактической конференции «Экономические реформы в России» (Санкт-Петербург, 2001 г.), Всероссийской научно-практической конференции «Теория и практика антикризисного управления в хозяйственных системах» (Пенза, 1997 г.), Всероссийской научной конференции «Человек в социокультурном мире» (Саратов, 1997 г.), Всероссийской научно-практической конференции «Организационно-экономические и структурно-технологические проблемы повышения эффективности хозяйствования» (Пенза, 1998 г.), Всероссийской научно-практической конференции «Проблемы и опыт антикризисного управления. Региональный аспект» (Пенза, 1998 г.), Всероссийской научно-практической конференции «Региональные и межотраслевые проблемы рынка и его инфраструктуры» (Пенза, 1998 г.), Всероссийской научно-практической конференции «Организационно-экономические вопросы управления предприятием в условиях кризиса» (Пенза, 1999 г.), Всероссийской научно-практической конференции «Проблемы экономического роста» (Самара, 1999 г.), Всероссийской научно-практической конференции «Проблемы совершенствования механизма хозяйствования в современных условиях» (Пенза, 1999 г.), Всероссийской научно-практической конференции «Межрегиональные и межотраслевые резервы повышения эффективности использования научно-технического и экономического потенциала» (Пенза, 1999 г.), Межрегиональной научно-практической конференции «Проблемы рыночной экономики России» (Саратов, 1997 г.), Межрегиональной научно-практической конференции «Проблемы развития региона в транзитивной экономике» (Саратов, 1998 г.), Региональной научно-практической конференции «Социология управления и организации: современные подходы» (Саратов, 1999 г.), Межвузовской научно-практической конференции «Проблемы региональной экономики в условиях кризиса» (Сызрань, 1999 г.).

Публикации. По теме диссертации опубликовано 60 работ общим объемом 51,5 п.л., в том числе 3 монографии.

Заключение

.

Переход к рынку актуализировал проблему определения набора имманентных ему организационных обустройств и структур в промышленности. Потребовалось с новых позиций рассмотреть феномен промышленной организации, описать механизмы формирования угроз ее жизнедеятельности и возможностей для успешного развития. Кризисы в цикличной динамике макросреды и организационного развития, став рыночной реальностью, заставили решительно пересмотреть традиционные подходы к обеспечению жизнедеятельности промышленной организации. Актуализировалась потребность в исследованиях, основывающихся на критическом осмыслении предшествующей теории и практики хозяйствования и прицельном изучении новых реалий.

1. В диссертационной работе обосновано положение о необходимости применения интегрированного подхода в исследовании управляемого объекта, предусматривающего анализ промышленной организации как сложноструктурированного системного образования и как хозяйствующего в рыночных условиях субъекта. Интегрированный анализ, проводимый с системологических и экономических позиций, открывает перспективы установления критических параметров и зон, требующих своевременного управленческого вмешательства для поддержания микросистемы в квазистабильном положении, несмотря на перманентно изменяющееся остроконкурентное окружение и динамизм внутреннего развития.

Системологический подход к объекту управления реализован в диссертации в специально предпринятых исследованиях промышленной организации как системы. Организованная система рассмотрена в работе в виде автономной целостности, но под углом зрения ее совместимости с окружающей средойв непрерывном движении, но с позиций сохранения динамического равновесияв иерархическом единстве ее структурных компонентов, но при активном отслеживании нарастания внутренних противоречий, разрешаемых путем качественных преобразований системы, затрагивающих и ее структуру.

Чтобы определиться с общими и специфическими системообразующими свойствами объекта управления, необходимо идентифицировать вид организованной системы. Проведенное исследование позволило сделать вывод о правомерности представления промышленной организации как производственно;

хозяйственной системы. Для осуществления совокупности действий, приводящих к изготовлению продукта, в состав системы должны включаться две подсистемы: первичная, охватывающая использование материальных и человеческих ресурсов в процессе осуществления основной деятельности и определяющая производственно-техническую структуру организации, и вторичная, регулирующая отношения первичной подсистемы посредством налаживания планирования, контроля, информационного снабжения и т. д. Избранный вид системы предполагает, что помимо производственных функций должны выполняться и определенные хозяйственные функции, содержательно-смысловое наполнение и перечень которых будут изменяться в зависимости от среды функционирования.

Установлено, что деятельность сознательно созданной системы, чтобы быть успешной, должна подчиняться удовлетворению потребностей внешней среды, в связи с чем у нее должны существовать особые отношения с этой средой. Находясь в тесном контакте с внешней средой, производственно-хозяйственная система, как интегрированная составляющая разветвленной динамической макросистемы, неизбежно оказывается подверженной влиянию колебаний рыночной конъюнктуры, что порождает объективную необходимость налаживания слежения за состоянием внешней среды. Вследствие этого интересы кризис-менеджмента (лиц, ответственных за подготовку решений антикризисной направленности) не должны ограничиваться наблюдением за изменениями, происходящими во внутренней структуре организации, хотя правильное установление фазы организационной динамики открывает возможность предвидения с достаточной степенью точности продолжительности, глубины и других характерных особенностей кризиса микросистемы. Полезно иметь представление о сложной картине пульсации общественного развития, следить за наслаивающимися кризисными тенденциями в развитии макросистемы, формирующимися при наложении циклов и кризисов разной продолжительности, которые охватывают не только национальную, но и мировую экономику и могут оказывать разрушительное воздействие на производственно-хозяйственную систему. Обладая знаниями закономерностей статики и цикличной динамики макрои микросистемы, кризис-менеджмент сможет идентифицировать причины нестабильности, предвидеть смену циклов и фаз, определять «поворотные» точки и относительно достоверные сроки их наступления. Наличие сравнительно точного диагноза позволит провести надлежащую подготовку к надвигающемуся неблагополучию, привести в действие инструменты, помо;

гающие влиять на продолжительность, уменьшать глубину и потери при прохождении организованной системой критической фазы.

Проведенным исследованием выявлены категорические условия долговременной жизнедеятельности производственно-хозяйственной системы, которыми выступают выживание и рост. Обосновано, что для поддержания долговременной жизнедеятельности производственно-хозяйственной системы, несмотря на возникновение кризисных явлений и развитие кризисных тенденций, и проведения необходимой структурной перестройки, кризис-менеджменту следует адекватно задействовать такие свойства (отличительные признаки) системы, как целенаправленность, непрерывность функционирования, стремление к состоянию равновесия, адаптивные свойства, способность к саморазвитию, управляемость, эквифинальность.

Установлено, что непрерывное функционирование системы, сопровождаемое постоянным ее изменением (развитием) сообразно изменениям внешней среды, должно опираться на адаптивную эволюцию организованной системы. В процессе осуществления адаптивной саморегуляции кризис-менеджмент должен отслеживать, не затронули ли приспособительные реакции ядро (генотип) системы и насколько интенсивно протекает процесс отмирания устаревших элементов системы, формирования новых, разрушения и возникновения синер-гических связей. При выработке антикризисных решений, затрагивающих преобразования системы для перехода к новому уровню гомеостазиса, должно быть адекватно учтено действие закона убывающей эффективности эволюционного совершенствования системы.

В диссертации определено, что относительность равновесного (сбалансированного) состояния организованной системы становится источником формирования внутрисистемных противоречий. Период, предшествующий переходу системы в новый диапазон гомеостазиса, отличает антагонистический характер общесистемных противоречий, в попытках противодействия проявлению которого структурное образование может перейти некий предел (исчерпать предельные возможности сохранения целостности) доступного для нее противостояния разрушительным (энтропийным) тенденциям. В этой связи переходное состояние системы автором рассматривается как критическое, когда проверке на выживаемость подвергается система в целом, ее предельные возможности сохранять устойчивую стабильность, продолжать существовать, выполняя свое предна;

значение в режиме непрерывного функционирования. Слежение за приближением такого состояния, поиск возможностей ослабления его разрушительных последствий для системы, разработка контрмер и контроль за их реализацией определены диссертантом как ключевые области функциональной деятельности кризис-менеджмента.

Проведенное диссертантом исследование промышленной организации с системологических позиций позволяет определить ее как имеющую определенные границы сложную, иерархически структурированную, производственно-хозяйственную систему, ориентированную на выживание и рост (успешное развитие), которая может быть охарактеризована как:

• комплексная и открытая система, автономность действия которой ограничивает внешняя среда;

• динамическая и вероятностная система, которая должна гибко приспосабливаться к перманентным изменениям во внешнем окружении;

• целеустремленная система, адаптирующая свои цели к изменениям внешней среды;

• самонастраивающаяся, самообучающаяся и саморазвивающаяся система;

• развивающаяся по циклической схеме система, подверженная переходным состояниям и кризисам.

2. Поскольку промышленная организация функционирует в реалиях рынка и конкуренции, рассмотрение вопроса о ключевых предпосылках ее сохранения и успешного развития представляется недостаточным ограничить исключительно общесистемными формулировками, игнорируя «экономическую азбуку» хозяйствования. В диссертации прослежена эволюция взглядов экономистов на феномен промышленной организации, как на хозяйствующий субъект, чтобы обеспечить новую меру комплексности и объективности подхода к изучению единства всех проявлений избранного объекта диссертационного исследования, преодолеть некоторые «кибернетические» стереотипы, точнее определиться с экономическими требованиями поддержания жизнеспособности товаропроизводителя в остроконкурентной рыночной среде. Ретроспективный анализ изменения воззрений ученых-экономистов на выживание и успешное развитие промышленной организации, ассоциируемое с ростом, показал, что для избежания краха важно поддерживать уровень затрат (вход системы), выпуска/выручки и финансового результата (выход системы), а также отдачи на ка;

питал, продуктивности и производительности (соотношение соответствующего измерителя выхода с параметром входа), который лучше соответствующего среднерыночного показателя и удовлетворяет требованиям внешних и внутренних групп интересов. Издержки, выручку, капитал, финансовый результат (прибыль, сумма покрытия) и их производные в этой связи следует рассматривать как базовые переменные, определяющие жизнеспособность промышленной организации, по причине чего они должны находиться в центре внимания кризис-менеджмента.

Освещение рыночных аспектов жизнедеятельности промышленной организации выявило необходимость уточнения ранее данного определения промышленной организации, включения в него отличительных характеристик, отражающих нюансы хозяйствования. Речь идет о рассмотрении организации в дополнение к ранее сказанному, как:.

• обладающей собственными ресурсами экономически самостоятельной системы, которая для своего существования должна получать достаточную текущую прибыль (или, как минимум, покрывать издержки) и стремиться увеличивать в перспективе свою ценность;

• многофункциональной системы, осуществляющей свою деятельность в интересах связанных с нею групп путем поиска консенсуса интересов.

3. Периодическое возникновение переходных состояний в процессе эволюции производственно-хозяйственной системы, отражающее циклическую природу ее развития, факт прохождения системой в период жизнедеятельности длинного ряда циклов, которые могут взаимопереплетаться, актуализирует вопросы, касающиеся своевременного определения кризисных угроз, что требует углубленного изучения природы кризиса производственно-хозяйственной системы. Исследование теоретических основ этого вопроса в диссертационной работе позволило заключить, что кризис является обязательной фазой колебательной динамики организованной системы, и нет достаточных оснований, чтобы напрямую связывать его появление с развитием кризиса макросистемы. Уникальность каждого системного образования и набора воздействующих на него критических факторов заставляет изучать кризис промышленной организации как самоценный в методологическом плане объект исследования по отношению к кризису макросистемы. Вместе с тем мы определяем как полезное налаживание слежения за циклической динамикой большой системы для свое;

временной идентификации критических тенденций, детерминирующих развитие и, возможно, выживание промышленной организации.

Установлено, что для познания феномена кризиса должен применяться многоаспектный подход, открывающий возможности для изучения кризиса как специфической ситуации, как состояния, для которого характерно нарастающее изменение критических параметров производственно-хозяйственной системыкак процесса трансформации одной разновидности кризиса в другую, характеризующую более глубокую степень поражения организационного организмакак преобразующего процесса, реализующегося в конкретной для каждого ожидаемого кризиса цепочке явлений: от исходного через ряд промежуточных к завершающему событию, не исключено, знаменующему катастрофический для производственно-хозяйственной системы исходкак механизма разрушения монетарных составляющих потенциала успеха промышленной организации: потенциала высокой доходности, синергического потенциала, потенциала преумножения и роста стоимости, потенциала противостояния неплатежеспособности. При совместном изучении возникает интегративный эффект: появляется возможность развивать теоретические и практические основы управления феноменом, именуемым кризисом, увеличиваются шансы выработки действенной комбинации мер антикризисной программы и разработки реалистичных кризисных планов.

Кризис, затрагивающий многочисленные элементы и разнообразные типы структурных связей, не может быть простым легко идентифицируемым явлением. Сложная интердепенденция критических факторов, многоаспектность проявления их действия, многопричинность формирования угроз разрушения целостности такого сверхсложного системного образования, каким является промышленная организация, требуют в исследовательских целях обращения к методологии адекватной сложности. Поскольку общей теоретико-методологической основой изучения всей сложности организационных проблем выступает системный подход, автор сделал заключение о полезности его применения для изучения такой проблемы, как кризис организации. Руководствуясь главным методологическим принципом системного подхода — принципом интеграции, позволяющим воссоздавать из частей целое, выполнить функцию обобщения, диссертант счел возможным привлечь в исследовательских целях такой специальный инструмент, как построение логистической цепи, чтобы воссоздать и проанализировать.

полную цепочку кризиса. Для ее разработки в диссертации проведено уточнение терминологического аппарата, позволившее определиться с трактовкой таких принципиальных для комплексных исследований кризиса понятий, как критический фактор, предвестники, симптомы, предпосылки кризиса. Выделены и описаны объекты (узловые звенья цепи), подлежащие объяснению в контексте их связей, отношений и зависимостей с зарождением и развитием кризиса промышленной организации, в качестве которых в работе рассматриваются кризисная и критическая ситуация, кризисное состояние и критическая полоса, латентная и явная фазы кризиса. Проведенное структурирование кризисной цепи помимо теоретической значимости имеет и практическую ценность, заключающуюся в возможности разграничения деятельности кризис-менеджмента на 1) связанную с упреждением кризисных трудностей и 2) ориентированную на вывод организации к докризисному уровню. Кроме того, выделение звеньев кризисной цепи позволяет определиться с «точкой переключения» от выполнения «обычного» плана на реализацию «пожарных» мер.

Проведенным исследованием выявлено, что в рамках кризисной цепи стратегический кризис (кризис потенциала) трансформируется в кризис результата, а затем и в кризис ликвидности, подводящий товаропроизводителя к состоянию хронической неплатежеспособности, с наступлением которого по прошествии установленного законом срока инициируется дело о банкротстве. На протяжении скрытой фазы кризисного развития происходит ослабление (разрушение) будущего потенциала успеха промышленной организации, а явной — наблюдается нарастающая неэффективность использования имеющегося потенциала, обусловливающая его неспособность продуцировать положительный чистый поток наличности. С выделением категории «потенциал успеха» автор связывает переход к изучению создающего целостность порядка как результата взаимодействия частей целого (внутриорганизационной и внешней составляющей успешной деятельности товаропроизводителя). Создание потенциала успеха в диссертации определяется равнозначным формированию и поддержанию способности промышленной организации оставаться независимой в конкурентном противостоянии, несмотря на рыночные коллизии, обеспечивать высокие достижения, недоступные в обозримом будущем для рыночных соперников и позволяющие извлекать результат, достаточный для дальнейшего функционирования, роста и совершенствования. Потенциал успеха помогает системе сохранять квазистабильное состояние, оста;

ваясь целостностью. Поэтому требование его сохранения в будущем должно быть положено в основу формализованного описания процесса перерастания в рамках кризисной цепи одного вида кризиса в другой, которое необходимо для правильной оценки достаточности разрабатываемых кризис-менеджментом контрмер. В самой общей формулировке с использованием экономической терминологии это требование может быть определено как необходимость, создав и задействовав потенциал успеха наиболее эффективным образом, обеспечить достаточный для покрытия затрат на его содержание результат.

3. Выявление в диссертации ключевого объекта кризисного воздействия, проведение типологии кризисов и разработка логико-теоретической схемы полной кризисной цепи позволили осуществить постановку и решение важных методологических вопросов, касающихся идентификации границ допустимого субъективного воздействия на предупреждение, ход, скорость и тяжесть протекания кризиса, поражающего организационный организм. Благодаря этому стало возможным установить конфигурации областей распространения, раскрыть содержательную сущность и типовое разнообразие управления, связанного с феноменом кризиса, выделить антикризисное управление и менеджмент банкротства (управление несостоятельным должником).

В работе сделан вывод о том, что менеджмент банкротства отличает разрешение кризиса специальными мерами и специфическими методами. Антикризисное управление предполагает смещение акцентов на предупреждение и предотвращение кризиса, пока он не принял форму хронической неплатежеспособности. В границах полной кризисной цепи сферы распространения антикризисного управления и менеджмента банкротства «соприкасаются» в точке, знаменующей начало критической ситуации, в которой в борьбу за сохранение производственно-хозяйственной системы путем преломления тенденции постоянного углубления ее кризисного состояния вступают заинтересованные группы, включая государство, предоставляющее право проведения досудебной санации организации-должника. С того момента управление неплатежеспособным производителем перестает быть внутренним делом его менеджмента. На первый план выдвигается активность кредиторов и инвесторов, которая может быть направлена либо на реализацию мер, призванных сохранить капитал организации и обеспечить ее дальнейшее долговременное функционирование, либо на удовлетворение имеющихся к организации, которая окончательно исчерпала «кредит.

доверия", имущественных требований. В последнем случае процедура банкротства становится неизбежной.

В диссертационной работе предлагается распространить антикризисный менеджмент на все звенья полной кризисной цепи до этапа возникновения критической ситуации и реализовывать в практической деятельности в виде двух разновидностей: реактивной и антиципацивной.

Реактивный антикризисный менеджмент осуществляется, когда действие угрозы сохранению промышленной организации становится очевидным, наглядно наблюдаемым, не оставляющим сомнения, когда кризис начинает проявляться достаточно остро и потери организации достигают значительных размеров, что негативно сказывается на финансовых результатах и сохранении платежеспособности (развивается кризис результата и/или кризис ликвидности). Формами реактивного преодоления кризиса выступают 1) нацеленное на обеспечение текущего финансового равновесия сохранение ситуационной (актуальной) ликвидности- 2) уравновешивание доходов и расходов, связанных с капиталом, и достижение структурной ликвидности (гармонизация источников капитала и его использования) — 3) продуцирование устойчивых продуктовых потоков за счет содержания факторов производства в работоспособном состоянии, инициирующих направленные к товаропроизводителю потоки денежных средств, создающие финансовую основу воспроизводственных процессов и постепенного преодоления кризиса ликвидности. Центр тяжести в комбинации предпринимаемых в ответ на развитие кризиса действий переносится, главным образом, на ужесточение экономии и проведение мероприятий оперативного характера для ликвидации ощутимых убытков и, по возможности, минимизации издержек, обусловленных свертыванием нерентабельной деятельности. Ключевой целеориентировкой реактивного антикризисного менеджмента выступает восстановление платежеспособности.

Антиципацивный (опережающий) антикризисный менеджмент, по мнению автора, должно отличать упреждающее реагирование на ожидаемые перемены. Его основная задача сводится к тому, чтобы, предугадав и опередив появление угрозы выживанию и развитию организованной системы, повысить путем заблаговременной выработки специальных мер сопротивляемость организационного организма к предполагаемому или ожидаемому действию критических факторов,.

способному спровоцировать возникновение и углубление кризисного состояния товаропроизводителя.

В работе обосновывается, что по своей сущности антиципацивный антикризисный менеджмент представляет самостоятельный реализуемый на систематической основе вид деятельности, направленной на слежение за предпринимательской средой, чтобы преодолеть неопределенность, на своевременное распознавание угроз и возможностей кризиса с тем, чтобы подготовить и проконтролировать реализацию комплекса ответных мер, гарантирующих адаптацию промышленной организации в новых обстоятельствах. Роль и значение этой деятельности определяются тем, что благодаря ее осуществлению удается минимизировать связанные с кризисом организационного организма потери и упущенные возможности, а также укрепить этот организм в случае отсутствия явной угрозы кризиса.

В диссертации предлагается рассматриваться опережающий антикризисный менеджмент по содержанию как научную (теоретическую) концепцию и как практику превентивного управления, призванную ускорить, отсрочить или предотвратить кризисные явления в экономике организации, а также использовать предоставляемые кризисом возможности рыночного «маневра» для захвата лидерства.

Целью опережающего антикризисного менеджмента определяется обеспечение долговременного выживания и развития организации на основе использования позитивных возможностей, открываемых кризисной ситуацией для данного бизнеса, и предотвращения тяжелых и затяжных форм течения кризиса с серьезными последствиями для организации с помощью своевременной подготовки и контроля реализации ответных мер. Комплекс мер должен охватывать как общие, направленные на усиление экономической безопасности товаропроизводителя и обеспечение его стабильного успеха, так и специальные меры, предполагающие ответные действия на конкретно возникшую угрозу кризиса. Такое управление призвано обеспечить благодаря оказанию информационной, инструментально-методической, консультационной и организационной поддержки руководящему менеджменту подготовку и принятие оптимальных вариантов решения проблем, как на стратегическом, так и на оперативном уровне, сводящихся к созданию будущего потенциала успеха для сохранения долговременной доходности и обеспечению оптимального использования имеющегося потенциала для получения текущей прибыли, достаточной для устойчивого роста товаропроизводителя.

При выполнении своей ролевой функции, антиципацивный антикризисный менеджмент должен опираться на общие принципы управления: системности, ситуативности, согласованности (интегрированности) многообразия, саморегуляции и самообучения, селективностиа также придерживаться целевой результативной ориентации, использовать мониторинг, отдавать предпочтение упреждающему управленческому воздействию, прибегать к сочетанию действий, ускоряющих и тормозящих притоки и оттоки денежных средств, соблюдать принцип экономичности и исходить из обязательности соответствия форм обратной связи.

Проведенный в работе критический анализ высказываемых в специальной литературе предложений о подходах к управлению и видовому разнообразию управленческих функций позволил автору сделать следующее заключение:

1) в основу идентификации ключевых функций опережающего антикризисного менеджмента следует положить проблемно-ориентированный подход к процессу управления;

2) в этой связи антиципацивный антикризисный менеджмент оправданно рассматривать как целенаправленный интегрированный планово-контрольный процесс, предполагающий сильные координирующие начала.

В ходе реализации функций планирования и контроля удается разрешить центральные для антиципацивного антикризисного менеджмента проблемы устранения неопределенности и обеспечения адаптации производственно-хозяйственной системы к спонтанно изменяющейся обстановке.

4. Исследование показало, что для осуществления антикризисного управления в антиципацивном режиме необходим интегрированный набор специальных инструментов, комплексное использование которых открывает возможности для кризис-менеджмента действовать сообразно ожидаемому или возможному изменению ситуации в предпринимательской среде, не упуская времени и не допуская чрезмерных кризисных потерь для организации. Предложено включить в инструментальный набор систему раннего оповещения, «следящую» систему, антикризисную программу, ситуационные и нормативный кризисные планы, а при проведении анализа ситуации в условиях неопределенности опираться на исследовательскую программу прогнозирования неустойчивости систем, изучение эконометрическими методами элементарных катастроф, применение техники сценариев.

Для антиципацивной управленческой деятельности в промышленной организации необходимо: во-первых, сформировать и обновлять банки данных о ди;

намике рыночной конъюнктурыво-вторых, осуществлять анализ опасностей (и шансов), возникающих в планируемом периоде для товаропроизводителя в связи с ожидаемыми флуктуациями вовне, способными спровоцировать возникновение кризисной ситуациив-третьих, создать банки данных о закономерностях наследственной изменчивости и организационной динамики, чтобы прогнозировать полезные изменения, предвидеть смену этапов жизненного цикла организации, сроки наступления, продолжительность и глубину кризисовв-четвертых, наладить разработку ответных мер на кризисные угрозы предпринимательской средыв-пятых, проводить корректировку первоначально намеченного комплекса мероприятий по мере возникновения необходимости.

В работе обосновано, что в отличие от программы вывода организации из неожиданного кризиса, мероприятия которой сформируют каркас кризисного плана (программы действий), антикризисную программу следует подготавливать как предплановый документ, помогающий создать несущую конструкцию всего планового управления промышленной организацией. Ее уточненные на очередной плановый период мероприятия, чтобы быть реализованными, должны, по логике вещей, воплотиться в ситуационно-ориентированном варианте планового развития организации (умеренный сценарий), конкретизироваться после принятия плановой альтернативы к исполнению в установках, показателях и заданиях стратегических и оперативных планов и затем адекватно контролироваться. Предложено композиционно оформлять антикризисную программу в виде крупных структурных блоков, включающих ситуативные действия для адаптации к новым условиям и обязательные действия по обеспечению безопасности и повышению сопротивляемости промышленной организации негативным воздействиям, а также по расшивке «узких» мест для повышения эффективности деятельности. В работе выявлены особенности подготовки программы в ситуациях с различной степенью вероятности наступления кризиса.

5. В антикризисной программе разрабатываемые мероприятия ориентированы на возможные и/или ожидаемые события. В связи с неопределенностью будущего остается вероятность спонтанных событий, из-за случайного, и потому непредсказуемого, характера которых требуемые для их преодоления контрмеры не.

могут быть проработаны в антикризисной программе. Чтобы промышленная организация могла принципиально решать вопрос о случайностях, в диссертации предлагается возложить на кризис-менеджмент подготовку вариантных ситуационных (кризисных) планов, предписывающих быструю и эффективную реакцию ответственных лиц на характерные кризисные трудности. Автором разработан подход, сопряженный с установлением пределов исключения (опасных и сверхкритических областей) для установления момента перехода к выполнению кризисного плана, идентификация которых требует установления приемлемой степени колебаний «люфта» для системы. Рекомендованы к использованию два подхода, основанные на сравнении с нулевым отклонением. Первый опирается на выявление мнений специалистов-консультантов и руководящего менеджмента о предельном процентном отклонении. Второй подход предполагает наличие релевантной информации о допустимых отклонениях анализируемого параметра в кризисные периоды и возможность утверждения о применимости к ним закона нормального распределения. В этом случае полезно в качестве контрольного диапазона рассматривать величину, равную среднему квадратическому отклонению наблюдаемого фактора от «нуля».

По мере отклонения фактического хода развития событий от принятого сценария антикризисная программа должна подвергаться корректировке. Детализация и дополнение мероприятий программы с учетом изменившихся реалий проводятся в рамках разработки нормативного (кризисного) плана, в котором содержатся развернутые планово-контрольные расчеты влияния намечаемых контрдействий на результат и ликвидность и, таким образом, обосновываются проектировки достижимых целевых рубежей, исходя из расставленных приоритетов будущих событий. Подготовка нормативного (кризисного) плана осуществляется в процессе периодического стратегического планирования.

6. В ходе диссертационного исследования сделан вывод о том, что управленческое реагирование на угрозы и шансы в режиме опережения в условиях растущей динамичности предпринимательской среды требует перестройки ставших традиционными концептуальных взглядов на стратегическое планирование в промышленной организации, приведения их в соответствие с новыми реалиями возникновения и развития кризисных тенденций. Выявлена необходимость внедрения периодического стратегического планирования, гармонически дополняющего перспективное стратегическое планирование в промышленной организации и позволяющего осуществлять переход от выполнения кри;

зисного (ситуационного) плана к реализации актуализированного стратегического курса, определиться в посткризисных реалиях с линией безопасности, ограничивающей зону приемлемого дохода, требуемого постоянного роста, сбалансированного сальдо финансовых средств и разумного риска. В случае, когда действие критического фактора подводит организацию к необходимости радикального пересмотра целей, чтобы согласовать их с изменившимся скачкообразно потенциалом организации и самосохраниться в рыночных коллизиях, именно в рамках периодического стратегического планирования появляется реальная возможность выработки взвешенных стратегических решений.

7. Проблемы, с которыми сталкивается кризис-менеджмент, являются глобальными и плохо структурированными, вследствие чего приходится прибегать к использованию серьезно усложнившихся или еще не сложившихся процедур выработки критически значимых решений, что актуализирует, по версии автора, проблему инструментально-методической и информационно-организационной поддержки антикризисных управленческих решений со стороны контроллинга. Изучение вопросов контроллинговой деятельности, предпринятое в работе, позволяет констатировать, что сферой особого интереса для кризис-менеджмента может стать задействование «следящей» системы контроллинга. Использование продвинутых, информационно-содержательных, нацеленных на своевременное выявление угроз финансовому результату и ликвидности диагностических систем открывает возможности для своевременного обнаружения критических отклонений и их устранения посредством комплекса контрмер. В диссертации сделан вывод, что проблема создания надежной системы индикаторов все больше актуализируется в условиях российской действительности в связи со слабостью официально применявшейся для мониторинга финансового состояния организации системой критериев. Реализованы принципиальные подходы к выбору и включению индикаторов в систему, чтобы их композиционное объединение позволяло одновременно следить за финансовой устойчивостью товаропроизводителя, утрата которой несет реальные опасности его выживанию, выявлять критическое для обеспечения дальнейшего роста изменение рентабельности продаж и активов, идентифицировать несоответствие рыночной и деловой активности промышленной организации требованиям ужесточающейся конкуренции, и, таким образом, охватить анализом разнообразные аспекты проблемы.

финансовой состоятельности, вскрыть резервы лучшего использования финансовых ресурсов товаропроизводителя для поддержания его устойчивого развития.

Поскольку в рекомендуемой (содержательно структурированной) системе отсутствует главный показатель, возникают трудности с объективной интегральной оценкой финансовой состоятельности промышленной организации. Учитывая это, предложена методика интегральной оценки, предусматривающая применение в расчетах весовых коэффициентов, дифференцированных исходя из тесноты временной зависимости между изменением финансовых показателей соответствующей группы и «подвижками» в платежеспособности производителя, которая позволяет отследить влияние каждой группы оценочных критериев на изменение финансового положения промышленной организации в обозримой перспективе. Проведенное исследование и оценочные расчеты, выполненные в диссертационной работе для отдельных предприятий г. Саратова, подтвердили преимущества развернутого оценочно-критериального анализа с точки зрения достоверности и надежности получаемых результатов по сравнению с анализом, основанным на комбинации трех коэффициентов (текущей ликвидности, обеспеченности собственными средствами, восстановления платежеспособности).

8. В диссертации сделан вывод, что разрабатываемые при поддержке кризис-менеджмента планы промышленной организации призваны обеспечить решение задачи сохранения и развития потенциала успеха. Поскольку формирование фундаментальных основ будущего успеха непосредственным образом связано с развитием внутренних потенциальных способностей промышленной организации, в работе, опираясь на структуризацию внутреннего потенциала, конкретизированы содержательные задачи опережающего антикризисного менеджмента по поддержке ЛПР: создание конкурентного (базового) потенциала, укрепление резервного (потенциала умножения возможностей), сокращение или ликвидация убыточного, совершенствование обслуживающего и гибкая перестройка поддерживающего потенциала. Определено, что выявленные внутренние способности товаропроизводителя необходимо гармонизировать с его внешними возможностями.

Для преодоления методологической ущербности практикуемого изолированного планирования элементов потенциала успеха, в диссертации предпринята попытка разработки формализованной схемы управления потенциалом, как структурированным образованием, имеющим дуальную природу и сложное.

строение. Анализ показал, что традиционная для плановой практики пошаговая выработка решения о слагаемых компонентах потенциала успеха оказывается для данного класса задач непродуктивной, поскольку не позволяет определиться на стратегическом уровне с носителями будущего успеха и реалистично планировать их развитие. Предложена модель управления потенциалом, воплощающая интегрированный подход к выработке решений о структурных компонентах успеха и предусматривающая синхронную проработку вопросов продуктового набора и ресурсных компетенций товаропроизводителя в стратегической перспективе. Применительно к планированию такая синхронизация, по мнению автора, обеспечит правильное определение целевых позиций отдельных полей бизнеса, позволит тщательно учитывать ресурсные возможности в стратегических разработках, а сам ресурсный потенциал товаропроизводителя рассматривать и как ограничение в достижении стратегических целей, и как альтернативу действий, осуществить переход к интегрированному планированию продуктов/рынков, потенциала и требующихся для его создания инвестиций. Достигаемое в этом случае улучшение качества плановой работы в промышленной организации, повышение точности и реалистичности плановых проектировок позитивно скажется на возможностях организационного организма успешно противостоять будущим кризисным трудностям.

9. На оперативном уровне центр тяжести для опережающего антикризисного менеджмента должен смещаться на поиск возможностей лучшего использования имеющегося потенциала, гарантирующего высокую эффективность деятельности, а потому и большую защищенность и устойчивость производственно-хозяйственной системы при активизации критических факторов. Становится необходимым определить «узкие» места и разработать мероприятия по их устранению, адекватно отразив в плане открывающиеся в этой связи для промышленной организации дополнительные возможности. Реализация антикризисного подхода в оперативном планировании требует установления допустимой «цены», которую может позволить себе «заплатить» товаропроизводитель за устранение имеющихся ограничений по ресурсам при оптимизации плана выпуска. В этой связи актуализируется проблема модельных построений, позволяющих оптимизировать результат деятельности промышленной организации.

Выполненные в диссертационной работе практические расчеты для ОАО «СЭЗ» показали, что в условиях наличия множества «узких» мест оправданно применять в планировании оптимальной продуктовой программы методы ли;

нейного программирования, решив предварительно вопрос с критериальным результативным показателем. Установлена принципиальная непригодность для целей оптимизации плановых расчетов выпуска моделей, ориентированных на минимизацию издержек, а также на максимизацию прибыли изготовителя, и обоснован вывод о целесообразности перехода в продуктовом планировании на модель, которая максимизирует сумму покрытия и использует переменную (маржинальную) себестоимость продукта. Предложено дополнить оптимизационные расчеты продуктовой программы двойственной оценкой каждого из идентифицированных ограничивающих факторов, под которой подразумевается не стоимость ресурса, как такового, при его приобретении промышленной организацией, а его относительная стоимость, рассматриваемая с точки зрения получения максимальной суммы покрытия при изменении объёмов дефицитного ресурса (мощности). Оптимизационная модель, предусматривающая комплексную оценку, позволяет товаропроизводителю определять реальную стоимость расшивки единицы «узкого» места с учетом упущенной выгоды, и на этой основе проводить более взвешенный выбор альтернативы, гарантирующей достижение наивысшего суммарного эффекта. Проведенные нами на ее основе расчеты для ОАО «СЭЗ» показали, что в сформированной программе выпуска дефицитным ресурсом является материал, и позволили определить верхний предел возможных расходов на приобретение 1 кг. сырья с учетом транспортных издержек, нарушение которого приведет к потере заводом части планируемой на период суммы покрытия, чем было облегчено решение вопроса о выборе поставщика.

10. Исследование показало, что реализация установки на всемерное повышение эффективности деятельности требует перехода к интегрированному планированию, обеспечивающему лучшую взаимную увязку продуктового планирования с функциональным. Для подготовки перехода к интегрированному планированию в диссертации предложено совершенствовать практику калькуляционных расчетов по конкретному продукту, поскольку определение себестоимости отдельного продукта способно внести необходимую конкретизацию в планирование процессов, протекающих на функциональном уровне, стать связующим звеном между программным продуктовым планированием и функциональным планированием, повысив качество, надежность и реалистичность объявленных заданий оперативного плана.

В ходе изучения отечественной и зарубежной практики калькулирования сделан вывод о том, что развернутый анализ накладных издержек в разрезе функциональных сфер их приложения становится принципиально невозмож;

ным на основе традиционных калькуляций по причине полного обезличивания в них перераспределенных накладных издержек. Для реализации требований эффективного хозяйствования планирование продуктовых издержек должно быть перестроено так, чтобы стало возможным охватить калькуляционным расчетом всю цепочку движения продукта и, оптимизировав его маршрут, добиться минимизации удельных издержек. Выполненные в диссертации на АВС-подходах расчеты себестоимости конкретного продукта показали, что калькуляция становится инструментом, более пригодным для периодического аудита издержек и управления ими по видам (элементам) деятельности по всему маршруту движения продукта, когда при ее разработке проводится анализ альтернативных вариантов и последовательности осуществления вмешательств в продукт и активизируется поиск субоптимальной последовательности операций создания конечного продукта, ликвидируется неупорядоченность постоянных ресурсов, необходимых для производства, устраняются несогласованные и чрезвычайно высокие (в связи с необходимостью инвестирования средств в производство продукта) временные затраты.

Приведенные в диссертационной работе математические выкладки по стандартной калькуляции для случая, когда в продуктовую программу включены крупнои мелкосерийные изделия, подкрепленные также практическими расчетами, выполненными на примере изделий разной серийности, выпускаемых ОАО «СЭЗ», позволяют сделать заключение: если в промышленной организации имеет место значительный объем деятельности, не связанной напрямую с масштабами производства, в традиционной калькуляции происходит искажение информации об издержках продуктов. В отчетности отражаются более высокие производственные издержки на мелкосерийные продукты, потребляющие большее количество не связанных с масштабами выпуска вводимых ресурсов, по сравнению с крупносерийными. Преодолевать подобное субсидирование в серийном производстве и уменьшать риск снижения прибыли из-за неверного решения о номенклатурно-ассортиментной структуре программы на предстоящий период автором предлагается на основе модификации традиционной системы калькулирования на принципах АВС-системы.

Для практической реализации сделанных заключений разработаны алгоритмы методов распределения накладных издержек, позволяющие автоматизировать расчетные процедуры, определены базы разнесения издержек по ЦО (МВИ) и носителям (продуктам), принципиально решен вопрос о выборе схемы проведения распределительных и перераспределительных расчетов издержек, в.

качестве которой признано целесообразным использовать практикуемую в ВПУ, сделаны адаптированные к российской системе учета и отчетности рекомендации по установлению отдельных видов затрат, отражаемых в «Ведомости». Задействование механизма распределения издержек, который воспроизводится в ВПУ, по мнению автора, открывает перспективы для одновременного улучшения отечественной практики планирования и совокупных, и продуктовых издержек в промышленной организации. При такой схеме расчета будут устанавливаться ожидаемые коэффициенты абсорбирования (проценты начислений), что откроет возможности для более обоснованного калькулирования себестоимости и цен.

11. Реализация описанного подхода на практике сопряжена с реструктуризацией для вычленения новых образований — ЦО и МВИ, в связи с чем актуализируется проблема выбора классификационного основания для выделения новых образований. В диссертационной работе предложено руководствоваться для целей совершенствования планирования и контроля в промышленной организации необходимостью одновременной реализации в процессе группировки ЦО двух принципов: принципа отнесения затрат и функционального принципа. Такая группировка открывает возможности для достижения большей однородности издержек по их видам и содержанию, лучшей сопоставимости расходов с показателями использования эксплуатируемой техники, правильного отнесения затрат на конкретные изделия соответственно технологии их обработки, а следовательно, создает условия для повышения дифференцированности и точности калькулирования себестоимости, В результате лучшей детализации учета по ЦО (МВИ) можно добиться максимально возможной пропорциональности при распределении косвенных расходов между отдельными видами продуктов. Исследование сложившейся организационной структуры управления ОАО «СЭЗ» позволило определить состав и провести типологию ЦО. Для изменения практики калькулирования признано целесообразным наряду с центрами ответственности в основном производстве, образовать ЦО «Накладка», «Техническое обслуживание», «Контроль», «Инжиниринг», «Управление», а в снабженческо-сбытовой сфере -«Доставка», «Складирование», «Послепродажное обслуживание».

12. Выполнение заданий оперативного плана предполагает налаживание бесперебойного обмена продуктами (полуфабрикатами) и услугами между подразделениями (ЦО) промышленной организации. Необходимость проведения взаимных закупок и продаж структурными образованиями выдвигает на первый.

план вопросы трансфертного (внутрифирменного) ценообразования. Решающая роль трансфертной цены для определения результата деятельности отдельных структурных единиц промышленной организации и управления этим результатом для устранения неожиданностей в форме неплатежеспособности повышает значение правильной разработки алгоритма формирования цены. Анализ показал, что если выбранный способ внутреннего ценообразования оказывается неэффективным, сомнительными становятся и общие итоги финансово-хозяйственной деятельности входящих в организацию структур. Ошибки при выборе алгоритма образования трансфертных цен могут обернуться «войной» интересов подразделений-продавцов и подразделений-покупателей продуктов внутренней передачи, способной серьезно ослабить организационный организм, ввести его в кризисное состояние. В работе предложен алгоритм трансфертного ценообразования, адекватно отражающий требования антикризисного менеджмента в части обязательного достижения минимальной рентабельности и обеспечения высокоэффективного хозяйствования за счет слаженной бесконфликтной работы подразделений промышленной организации. Исследование, доведенное до уровня практических расчетов по изделиям АООТ «Газаппарат», показало, что разработанный алгоритм расчета трансфертной цены на базе полной и неполной себестоимости является «работоспособным» и позволяет получить необходимую информацию для постановки планирования и контроля в подразделениях промышленной организации.

Совершенствование стратегического и оперативного планирования в промышленной организации на описанных в диссертации подходах усилит его антикризисную направленность, исключив искусственно создаваемую рассогласованность действий исполнителей, которая может серьезно увеличить риск невыхода на требуемые для выживания и успешного развития рубежные параметры.

8 о я >е*.

о 43 о ш.

о о ш о.

о о о н о аз.

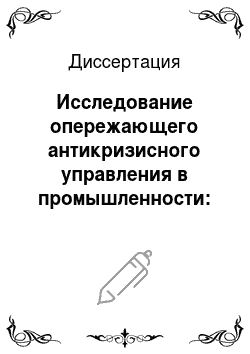

Общая рентабельность предприятия.

Чистая рентабельность предприятия.

Рентабельность собственного капитала.

ш н о>

Чистая рентабельность собственного капитал ||.

Рентабельность производственных фондов.

Чистая рентабельность производственных фондов'.

Рентабельность инвестиций.

Рентабельность перманентного капитала.

Чистая рентабельность перманентного капитала.

Коэффициент доходов акционеров.

Общий коэффициент оборачиваемости.

Коэффициент оборачиваемости собственны) средств.

Скорость оборота долгосрочного (инвестированного) капитала.

Коэффициент оборачиваемости по основным средствам.

Коэффициент оборачиваемости оборотных средств.

Коэффициент загрузки основных средств в обороте.

Коэффициент оборачиваемости запасов 8.

Коэффициент оборачиваемости кредитной задолженности.

Коэффициент оборота дебиторской задолженности.

Коэффициенты производительности.

Общая рентабельность продаж Показатели эффективности управления.

Чистая рентабельность продаж.

Рентабельность продаж по прибыли с реализации продукции.

Рентабельность продаж по прибыли о" всей реализации.

Рентабельность основной деятельности.

Коэффициент текущей ликвидности а.

Коэффициент быстрой (критической)ликвидности § г ?

Коэффициент абсолютной ликвидности — М 11 5.

Коэффициент ликвидности товаро-материальных ценностей.

Коэффициент чистой выручки.

Коэффициент независимости (автономии).

Коэф-т концентрации акционерн. капитала.

Коэффициент независимости.

Коэффициент покрытия платежей по кредита «.

Коэффициент долгосрочного привлечения заемных средств.

Коэффициент задолженности.

Удельный вес дебиторской задолженности.

Коэффициент покрытия инвестиций.

Коэффициент маневренности собственных средств.

Коэффициент обеспеченности оборотных средств собственными источниками.

Коэффициент обеспеченности запасов и затрат.

Коэффициент иммобилизации.

Коэффициент краткосрочной задолженности.

Коэффициент соотношения мобильных и иммобилизованных средств.

а к п>

Обзор коэффициентов финансовой устойчивости промышленной организации.

№ п/п Название показателя или группы Способ расчета Экономический смысл показателя Примечания для проведения анализа.

Показатели финансовой устойчивости Базой расчета, как правило, выступает стоимость имущества (сумма активов) Отражают финансовую независимость предприятия, его способность маневрировать собственными средствами, достаточность финансирования обеспечить бесперебойность функционирования Должен анализироваться с точки зрения достигнутой степени защищенности интересов акционеров и инвесторов и перспектив ее увеличения.

1 Коэффициент независимо-сти (автономии собственности) К/=(Собствен-нйе средства) / (Стоимость имущества) Характеризует долю собственных средств в общей стоимости имущества, реализовав которую в случае необходимости предприятие сможет погасить свои долги (даже если другая половина — заемные средства — в силу каких-то причин обесценится) Высоким уровнем в США и Канаде считается коэффициент, эавный 0,5. В Япониистране с высокой договорной дисциплиной — допускается его снижение до 0,2. Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах и повышении гарантированное&tradeпредприятием своих обязательств. Считается, что при малых значениях коэффициента нельзя рассчитывать на доверие к предприятию со стороны банков.

2 Коэффициент концентрации акционерного капитала Кг'=(Акционерный капитал) / (Сумма активов) Частный случай предыдущего показателя применительно к акционерным обществам. Поэтому в числителе показываются не все собственные средства, а только акционерный капитал (уставный, добавочный, резервный) Требуется контроль за тем, чтобы уровень этого коэффициента не был выше соотношения текущих активов и недвижимости, так как при их практическом равенстве предприятию для оплаты долгов придется расстаться с частью имущества из-за наличия у него труднореализуемых активов.

3 Коэффициент независимости Кз'=(Сумма задолженности) / (Стоимость имущества) Характеризует удельный вес заемных средств в стоимости имущества предприятия. Является показателем обратным коэффициенту собственности (К2У=1-К, У) Рост показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если значение снижается до 1, то предприятие полностью финансируется за счет собственных средств.

Продолжение табл. 1.

4 Коэффициент задолженности К/=(Сумма задолженности) / (Собственные средства) Показывает сколько заемных средств предприятие привлекло на 1 рубль вложенных в активы собственных средств, характеризует финансовую независимость предприятия от привлечения заемных средств Чем выше значение показателя, тем выше степень риска вкладчиков (акционеров), так как при невыполнении платежных обязательств возрастает возможность банкротства. Допустимое значение показателя 0,5— 1. За критическое значение принимают 1.

5 Удельный вес дебиторской заложенности К5* =(Дебиторская задолженность) / (Стоимость имущества) Позволяет сопоставить данные о задолженности предприятия с долгами дебиторов и определить соотношение последних со стоимостью имущества В связи с общеэкономической ситуацией в переходный период высоким остается удельный вес дебиторской задолженности. Достаточно высокая интенсивность поступления денежных средств на счета предприятия (и в итоге — увеличение собственных средств) может быть обеспечена в том случае, когда дебиторская задолженность оборачивается быстрее материальных оборотных средств.

6 Коэффициент покрытия инвестиций К"'=(Собственные средства + Долгосрочные заемные средства) / (Стоимость имущества) Показывает, какая часть актива финансируется за счет устойчивых источников: собственных средств, долгои среднесрочных кредитов Принято считать, что нормальное значение коэффициента равно 0,9. Критическим считается понижение до 0,75.

7 Коэффициент маневренности собственных средств КУ=(Собственные средства — Основные средства и вложения) / (Собственные средства) Характеризует ту часть собственных средств предприятия, которая находится в мобильной форме, позволяющей свободно маневрировать этими средствами. Отражает степень гибкости (мобильности) использования собственных средств Некоторые авторы считают, что оптимальное значение показателя 0,5. Уровень коэффициента зависит от характера деятельности предприятия. В фондоемких производствах, где значительная часть собственных средств выступает источником покрытия основных фондов, он должен быть ниже, чем в материалоемких.

8 оэффицинт обеспе ешости боротных редств собтвенными сточниками ку ^(Собственные средства — Основ ные средства вложения) / (Собст венные оборотны средства) Отражает наличие у предприятия собственных оборотных средств, необходимых для обеспечения его финансовой устойчивости С его помощью оценивается финансовая устойчивость предприятий-должников. Нижнее нормативное значение равно 0,1.

Окончание табл. 1.

9 Коэффициент обеспеченности запасов и затрат К/=(Собственные средства — Основ ные средства вложения) / (Запас и затраты) Показывает обеспеченность собственными оборотными средствами стоимости запасов и затрат. Благодаря такой обеспеченности привлечения заемных средств не требуется Рассчитывается в дополнение к предыдущему показателю. Показатель не должен опускаться ниже 0,6−0,8 Уровень показателя зависти от состояния материальных запасов. Если величина последних существенно превышает обоснованную потребность, то собственные оборотные средства будут способны покрывать только часть запасов и показатель будет меньше 1. В противном случае он превысит 1, что однако не должно расцениваться как признак хорошего финансового состояния.

10 Коэффициент иммобилизации Кк/=(Основные средства и вложе ния) / (Оборотны средства) Указывает на соотношение основных средств и текущих активов При проведении анализа необходимо установить наличие бездействующих и неэффективных активов, тенденцию в соотношении приобретений и общей величины основных средств, а также приобретений и общей суммы активов.