Анализ себестоимости перевозок филиала «Троллейбусный парк № 2»

Реформы в экономической, управленческой и организационно-правовой сферах национального хозяйства Республики Беларусь изменили условия работы организаций транспортного комплекса. Централизованная система хозяйствования уступила место рыночным отношениям. Автотранспортные организации стали реально самостоятельными в условиях рыночной конкуренции. Управленческая деятельность, деловые взаимоотношения… Читать ещё >

Анализ себестоимости перевозок филиала «Троллейбусный парк № 2» (реферат, курсовая, диплом, контрольная)

1. Понятие текущих затрат пассажирских перевозок

1.1 Научные основы и принципы анализа хозяйственной деятельности текущих и общих затрат

1.2 Виды анализа себестоимости перевозок

1.3 Методики анализа текущих и общих затрат

2. Анализ себестоимости перевозок филиала «Троллейбусный парк № 2»

2.1 Характеристика предприятия

2.2 Анализ финансовых результатов

2.3 Анализ объема перевозок пассажирооборота филиала «Троллейбусный парк № 2»

3. Основные направления совершенствования анализа и управления текущими и общими затратами и пути их снижения

Заключение

Список использованных источников

Реформы в экономической, управленческой и организационно-правовой сферах национального хозяйства Республики Беларусь изменили условия работы организаций транспортного комплекса. Централизованная система хозяйствования уступила место рыночным отношениям. Автотранспортные организации стали реально самостоятельными в условиях рыночной конкуренции. Управленческая деятельность, деловые взаимоотношения партнеров, государственное регулирование существенно трансформировались; подверглись корректировке производственные, социальные, моральные, экологические ориентиры и идеалы. Администрация автотранспортной организации стала нуждаться в современных методах и технологиях управления. Под влиянием новых взглядов на процесс производственно-хозяйственной деятельности коренные изменения претерпело содержание управленческих функций.

Менеджеры, самостоятельно принимающие решения, несут ответственность за полученные результаты. Их деятельность теперь подвержена большему риску. Квалифицированные специалисты обязаны владеть современной методикой системно-комплексного подхода к исследованию и оценке производственных и управленческих ситуаций, научно обоснованными методами всестороннего анализа производственно-хозяйственной деятельности, прогрессивными информационными технологиями управления. Овладение этими методами открывает новые шансы и возможности для достижения результатов деятельности предприятия. Прибыль является действенным рычагом управления хозяйственными органами на автомобильном транспорте.

Одним из основных факторов формирования прибыли является себестоимость выполненных перевозок. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из составных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Анализ, выполняя одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимости в целом.

В себестоимости находят выражение все затраты предприятия, связанные с производством и выполнением перевозок. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Основными задачами анализа себестоимости перевозок является:

· изучение состояния и тенденции экономического развития предприятия за прошлые периоды;

· прогнозирование результатов деятельности на основе сложившихся тенденций развития и предполагаемых изменений в перспективе;

· изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, что позволяет объективно оценивать работу предприятия, делать правильную диагностику его состояния и прогноз развития на перспективу, выявлять основные пути повышения его эффективности;

· поиск резервов повышения эффективности производства на основе изучения передового опыта и достижения науки и практике;

· обоснование мероприятий по устранению выявленных недостатков и освоению резервов повышения эффективности функционирования предприятия с целью повышения его конкурентных преимуществ.

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости перевозок в деятельности предприятия.

Анализ себестоимости перевозок имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости перевозок.

В настоящее время все большее значение начинают приобретать вопросы повышения уровня транспортного обслуживания пассажиров, которые в рыночных условиях хозяйствования тесно связаны с проблемой сервиса и качества предоставляемых услуг.

Основной задачей работы пассажирского транспорта является полное, своевременное и качественное удовлетворение потребностей населения в перевозках. Причем необходимо сконцентрировать внимание на улучшение качества обслуживания пассажиров транспортными услугами.

В условиях перехода к рыночной экономике автотранспортное предприятие становится объектом изучения хозяйственной деятельности. В данной работе в качестве объекта анализа выбран филиал «Троллейбусный парк № 2».

Целью дипломного проекта является;

1. Изучение понятия себестоимости перевозок, основных методик анализа — резервы снижения себестоимости перевозок в условиях рыночных отношений.

2. Анализ объема перевозок и пассажирооборота, общей суммы расходов пассажирских перевозок, влияние на себестоимость затрат и объема выполненной работы.

3. Оценка результатов деятельности предприятия по достижению поставленной цели — снижение себестоимости перевозок.

4. Совершенствование методики анализа себестоимости перевозок.

5. Обоснование мероприятий по устранению выявленных недостатков и освоение резервов снижения себестоимости пассажирских перевозок с целью повышения конкурентоспособности на рынке перевозочных услуг.

1. Понятие текущих затрат автомобильных перевозок

Себестоимость является одним из самых важных показателей, характеризующих эффективность деятельности предприятия. Уровень себестоимости во многом определяет тарифы на перевозку грузов и пассажиров, прибыль предприятия, рентабельность перевозок, финансовое состояние автотранспортного предприятия. Если она за отчетный период повысилась, то при прочих равных условиях размер прибыли за этот период уменьшится за счет этого фактора на такую же величину. Снижение себестоимости создает предпосылки снижения перевозного тарифа, что вследствие приведет к привлечению большого числа клиентов, потребителей услуг транспортных предприятий. Чем меньше себестоимость, тем больше прибыль, и наоборот.

Под себестоимостью понимают затраты, приходящиеся на единицу продукции. В себестоимость входят потребленные оборотные средства, доля основных фондов в виде амортизационных отчислений, заработная плата работающих и отчисления на социальное страхование. На себестоимость влияет много различных факторов (количество пассажиров, тип подвижного состава, расстояние поездки пассажира, организация управления перевозками), поэтому ее величина может быть неодинакова для автотранспортных предприятий, выполняющих одни и те же перевозки.

На автомобильном транспорте различают себестоимость по видам перевозок и видам деятельности. При этом выделяются индивидуальная и отраслевая себестоимость. Индивидуальная себестоимость формируется на автотранспортном предприятии и отражает конкретные расходы по осуществлению перевозок и ли услуг. Отраслевая себестоимость представляет собой среднюю себестоимость продукции по отрасли и определяется делением расходов всех по АТП отрасли на общий объем перевозок.

Основными факторами, влияющими на уровень себестоимости перевозок являются объем выполненной транспортной работы, уровень затрат на ее выполнение, экономное использование материалов, топлива, электроэнергии, запасных частей, сокращение непроизводительных и административно-управленческих расходов, правильное расходование фонда оплаты труда, повышение производительности труда и т. д. Таким образом, себестоимость является критерием эффективности автомобильного транспорта, который наиболее полно отражает индивидуальные усилия предприятий по экономии материальных, трудовых и денежных ресурсов на единицу выпускаемых товаров и оказываемых услуг.

Под себестоимостью перевозок понимают выраженные в денежной форме затраты товарного предприятия на выполнение определенного объема транспортной продукции, связанные с использованием в процессе производства основных фондов, материалов, сырья, топлива и энергии, а также труда.

В общем виде себестоимость единицы транспортной работы находится как частное от деления общей суммы затрат на объем выполненной транспортной работы. Наиболее часто на практике применяются себестоимость на 1 км или 100 т.-км.

При определении себестоимости перевозок учитываются только расходы, связанные с перемещением пассажиров.

Для анализа себестоимости автомобильных перевозок затраты делятся на:

1) условно-переменные затраты (изменяются пропорционально изменению общего пробега):

· затраты на топливо;

· затраты на смазочные материалы;

· затраты на техническое обслуживание и текущий ремонт;

· затраты на восстановление износа и ремонт шин;

· амортизационные отчисления по подвижному составу, которого нормы амортизации установлены в процентах на 1000 км пробега.

2) заработная плата всех работников предприятия, занятых на данном виде перевозок: зарплата основная и дополнительная, отчисления на социальное страхование;

3) условно-постоянные затраты (не зависят от пробега):

· общехозяйственные расходы;

· амортизация основных фондов, для которых нормы амортизации установлены в процентах от стоимости (кроме ПС).

По характеру затрат и способу включения в себестоимость перевозок подразделяют на прямые и косвенные.

Под прямыми затратами понимаются затраты, которые можно непосредственно отнести на себестоимость перевозок того или иного вида перевозок.

Косвенные затраты — это затраты, которые не могут быть непосредственно отнесены на себестоимость тех или иных перевозок, поскольку они связаны с управлением всем предприятием, осуществляющим, как правило, различные виды перевозок.

Себестоимость пассажирских перевозок — это величина эксплуатационных расходов на пассажирские перевозки, приходящаяся в среднем на 10 пас.-км.

Z=З/ПКМ*10,(1.1)

где З — общая сумма затрат на пассажирские перевозки, руб.

ПКМ — пассажирооборот, пас.-км.

Широкое применение получил показатель затрат на 1 руб. общего объема доходов, который также является одним из показателей себестоимости. Преимущество этого показателя заключается в том, что он выражает себестоимость в денежном выражении, без прямого отношения к объему выполненной работы, и потому может служить измерителем эффективности производственных затрат.

Показатель затрат на 1 руб. доходов определяется по формуле:

S=З/Д,(1.2)

где Д — общий объем доходов за отчетный период, руб. [5, с. 124].

Конечной целью изучения себестоимости является выявление резервов ее дальнейшего снижения. Общий уровень себестоимости складывается из отдельных статей расхода, поэтому сводная динамика себестоимости зависит от динамики расхода по этим статьям и соответственно фактического уровня себестоимости.

Группировка затрат по статьям калькуляции дает возможность определить непосредственное участие отдельных видов затрат в образовании себестоимости и раскрыть факторы, формирующие достигнутый уровень себестоимости.

На автомобильном транспорте следующие распределение расходов по статьям калькуляции:

· заработная плата водителей, руководителей, специалистов и служащих;

· налоги и отчисления от средств на оплату труда;

· топливо;

· смазочные и другие эксплуатационные материалы;

· ремонт автомобильных шин;

· ремонт и техническое обслуживание подвижного состава;

· амортизация основных средств;

· общехозяйственные (накладные) расходы;

Анализ себестоимости перевозок должен выяснить, как выполнены мероприятия, направленные на снижение себестоимости, по каким статьям средств, затрат получена экономия и по каким перерасход средств, какие факторы и в какой степени повлияли на уровень себестоимости, какие имеются резервы дальнейшего ее снижения. Чтобы ответить на поставленные вопросы, анализ себестоимости перевозок желательно проводить в такой последовательности:

· определить отклонение от плана по общей сумме затрат и по каждой статье калькуляции, а также выявить основные причины экономного или неэкономного расходования средств;

· установить влияние на себестоимость изменения затрат и объема работы;

· проанализировать изменение доли переменных, постоянных расходов и заработной платы водителей в себестоимости;

· определить влияние технико-эксплуатационных показателей.

При проведении анализа себестоимости перевозок необходимо проверить, соблюдается ли на АТП единство показателей плана и учета затрат на эксплуатацию. Анализ себестоимости проводят по каждой марке автомобилей и в целом по АТП.

Снижение себестоимости перевозок имеет большое народно-хозяйственное значение, так как позволяет снизить себестоимость перевозок пассажиров.

1.1 Научные основы и принципы анализа хозяйственной деятельности текущих и общих затрат

Любой познавательный процесс включает в себя аналитическую деятельность. Анализ (от греческого analysis — разложение, расчленение, разбор), выступающий как обязательный элемент изучения объектов и явлений различного характера, представляет собой метод научного исследования путем разложения их на составные части. Анализировать — это означает не только отражать что-то общее, но и выявлять индивидуальное, особенное в отдельном объекте или группе, а затем формулировать с помощью общепринятых понятий определенные умозаключения.

Анализ немыслим без синтеза. Синтез (от греческого synthesis — соединение, составление) — это изучение предмета в целостности, единстве и взаимосвязи его частей. В теории познания анализа и синтеза выступают в диалектически противоречивом единстве.

Процесс познания содержит три этапа: созерцания, научную абстракцию и формирование новых предложений. Созерцание — это начальный этап познания, состоящий в наблюдении и сборе первичных фактов — исходной информации. На втором этапе, основанном на объективных данных, полученных после ее обработки, исследователь выявляет закономерности развития и состояния объекта. Этот этап служит продолжением первого, так как обработка исходных данных является связующим звеном между ними. На этапе научной абстракции должно быть выдвинуто множество гипотез — теоретических суждений, и чем больше их, тем выше вероятность получения оптимального решения. Заключительный этап состоит в обобщении результатов, формулировании выводов и выработке новых практических предложений в организационно-технической, социальноэкономической и других областях.

Экономический анализ, изучающий хозяйственные процессы в их становлении и развитии, позволяет конкретизировать факторы, которые влияют на результаты хозяйственной деятельности. Он является прикладной наукой, опирающейся на философскую теорию познания, теорию полезности и экономику. В качестве инструментов исследования в нем используются достижения таких наук, как статистика, математика, кибернетика и т. д.

Знание полных характеристик объектов управления, обоснованная оценка производственных процессов, наличие достоверных показателей функционирования отдельных элементов социально-экономических систем позволяют принимать объективные управленческие решения. Достигается это во многом благодаря проведению оперативного и комплексного анализа.

В основу экономического анализа положены следующие принципы:

· научность (познание закономерностей и тенденций развития анализируемого объекта на теоретической базе философии, достижений научно-технического прогресса, правильных прогнозов, оценки эффективности решений и т. д.)

· системность и комплексность (системность заключается в рассмотрении анализируемой организации как сложной открытой системы в соответствии с законами ее функционирования; под комплексностью понимают изучение экономики, хозяйственных явлений, процессов и других факторов (техника, технология, организация производства, труда и управления, социология и другие) в их взаимосвязи и взаимозависимости);

· информативность (наличие полной, достоверной, своевременной, комплексной и наглядной информационной базы, а также применение таких статистических и математических методов, которые не затушевывают экономической основы явлений);

· динамичность (проявляется в рассмотрении предметов и явлений в их диалектическом развитии);

· выделение главного (предполагает выбор цели и способов ее достижения);

· экономичность (затраты, связанные с проведением анализа, должны быть значительно меньше экономического эффекта, получаемого благодаря его выполнению);

· результативность и гласность (доведение итогов анализа до заинтересованных подразделений и исполнителей, широкое обсуждение мероприятий по устранению выявленных недостатков).

1.2 Виды анализа себестоимости перевозок

Классификация анализа по различным признакам способствует правильной постановке его целей и задач, а также выбору соответствующего инструментария для его проведения.

По целям и задачам исследования выделяют анализ качества плана, базисных показателей, тенденций развития организации, результатов хозяйственной деятельности, материалов для принятия управленческих решений, стратегических предложений и т. д.

В зависимости от направления исследования деятельности организации различают финансово-экономический, технико-экономический, экономико-коммерческий, управленческий, экономико-экологический и другие виды анализа.

При проведении финансово-экономического анализа основное внимание уделяют финансовой сторон деятельности: финансовому плану, эффективности использования собственного и заемного капитала, платежеспособности, финансовой устойчивости и т. д. Однако характер и содержание этого вида анализа не позволяют выделить и тем более измерить влияние технических, технологических и организационных факторов на результаты производства.

Углубленный подход характерен для технико-экономического анализа, связанного не только с оценкой экономических показателей деятельности организации, но и с изучением технических вопросов производства. Если речь идет об автотранспортной организации, то такими вопросами являются повышение надежности и долговечности работы подвижного состава, организация перевозок, снижение материальных затрат на осуществление и совершенствование технологии выполнения технического обслуживания и ремонта (ТО и Р) подвижного состава.

Рыночные экономические отношения повысили роль экономического-коммерческого анализа, который позволяет ответить на два вопроса: каковы перспективы спроса на выпускаемые товары и услуги и может ли автотранспортная организация приобрести необходимое количество ресурсов.

Управленческий анализ проводят с целью обобщения информации по функциям управления, технологии и эффективности управленческого процесса.

Экономико-экологический анализ направлен на оценку воздействия на окружающую среду производственных процессов, определение размера затрат на природоохранную деятельность и ущерба от нарушения требований экологического законодательства.

По кругу изучаемых вопросов (содержанию аналитической программы) анализ может быть полным (комплексным), предполагающим изучение всех сторон деятельности, и локальным (тематическим, частным), рассматривающим отдельные конкретные вопросы.

По изучаемым объектам анализ подразделяют на межотраслевой, отраслевой, анализ организации, подразделения, функциональной службы, производства и рабочего места.

По субъектам, осуществляющим анализ, он может быть внешним и внутренним. Внешний проводится сторонними организациями ведомствами или вышестоящими организациями. Внутренний анализ, выполняемый собственными силами и средствами автотранспортной организации, ориентирован на повышение эффективности ее деятельности. Это наиболее распространенный вид анализа.

По широте изучения объектов различают внутрихозяйственный (анализируется деятельность одной организации) и сравнительный анализ (исследуется и сопоставляется деятельность нескольких однородных организаций и подразделений, или анализируются несколько видов деятельности).

По повторяемости возможны разовый анализ, который проводится по мере необходимости, и периодический, выполняемый через определенные промежутки времени.

Разовый анализ целесообразно применять для изучения достаточно устойчивых явлений либо отдельных сторон деятельности организации. Например, при необходимости систематически изучать состав производственных и вспомогательных рабочих. Достаточно уделять внимание этим вопросам один-два раза в год. Нередко необходимость выполнения разового анализа вытекает из результатов оперативного или периодического анализа.

Под периодическим следует понимать анализ, который проводится через длительные интервалы времени (месяц, квартал, год) и позволяет проверить состояние производства по всем показателям, определить их динамику, выявить достижения и вскрыть недостатки.

По периодам проведения выделяют анализ ежедневный, месячный, квартальный и годовой.

По назначению (или характеру принимаемых решений) анализ может быть предварительным, оперативным (текущим) и итоговым (последующим).

Предварительный анализ проводят на основе оценки достигнутого уровня реализации плана, эффективности использования ресурсов в прошлом и степени обеспеченности ими в будущем с целью прогнозирования выполнения плановых показателей на конец отчетного периода.

По осуществлению оперативного анализа по данным повседневного учета и контроля за ходом работы немедленно фиксируются нарушения в организации производства и одновременно устанавливаются причины и виновники нарушения. Такой анализ позволяет активно и своевременно вмешиваться в ход производства, влиять на его результаты, а не только учитывать ошибки впоследствии.

Итоговый анализ обеспечивает оценку результатов деятельности организации за определенный период и служит базой перспективного анализа, выявляющего основные тенденции развития изучаемого объекта.

По времени и месту в управленческом цикле анализ может быть перспективным и ретроспективным. Перспективный анализ аналогичен предварительному (проводится для обоснования управленческих решений и оценки ожидаемых результатов реализации этого решения), ретроспективный, или последующий, выполняется после претворения в жизнь управленческого воздействия для определения фактического результата и сопоставления его с ожидавшимся. Связь перспективного и ретроспективного анализа состоит в выявлении и проверке полученных закономерностей (диалектика экономического анализа), анализируя прошлое, легче планировать будущее.

По применяемой методике изучения анализ подразделяют на диагностический, сопоставительный, факторный, маржинальный, функционально-стоимостной (ФСА), экономико-математический и т. д.

Диагностический анализ позволяет оценить общее состояние организации, основные отклонения от нормального хода хозяйствования и наметить дальнейшие действия, сопоставительный — провести сравнение. Факторный анализ применяют для выявления факторов, влияющих на результат, и характера этого влияния.

Маржинальный анализ основан на оценке и установлении причинно-следственных связей объема продаж, себестоимости и прибыли при делении издержек на переменные и постоянные.

При проведении ФСА рассматривается комплекс функций анализируемого объекта, реализация которых сопряжена с материальными затратами, определяются эти затраты и выявляются резервы их сокращения.

Экономико-математический анализ опирается на модели (в том числе статистические), в которых для описания экономических объектов или процессов применяются математический аппарат.

По характеру связи между показателями анализ может быть детерминированным (при наличии строгой, функциональной связи между факторами и результатом) и стохастическим (вероятностная связь) По применению механических средств различают анализ, выполняемый механизированным или немеханизированным способом.

1.3 Методики анализа текущих и общих затрат

Под методикой понимается совокупность способов и правил наиболее целесообразного выполнения аналитической работы. Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования и так далее.

По мнению Г. В. Савицкой функционально-стоимостной анализ (ФСА) представляет собой эффективный способ выявления резервов сокращения затрат, который основывается на поиске более дешевых способов выполнения главных функций (путем организационных, технических, технологических и других изменений производства) при одновременном исключении лишних функций.

Конечной целью ФСА является поиск наиболее экономичных с точки зрения потребителя и производителя вариантов того или иного практического решения. Для достижения этой цели с помощью анализа должны решаться следующие задачи:

· общая характеристика объекта исследования;

· детализация объекта на функции;

· группировка выделенных функций на главные, вспомогательные и ненужные;

· определение и группировка затрат соответственно выделенным функциям;

· исчисления суммы затрат на перевозки при исключении лишних функций и использования других технических и технологических решений;

· разработка предложений по технологическому и организационному усовершенствованию процесса.

Так, Стражев В. И. предлагает следующие основные принципы ФСА:

1. Функциональный подход. Он означает, что при анализе внимание исследователя концентрируется не на объекте и его элементах (носителях функций), а на самих функциях, абстрагируясь от объекта.

2. Соединение функционального и экономического подхода. Он позволяет решать одновременно на первый взгляд две взаимно исключающие задачи — повышение качества и снижение себестоимости объекта.

3. Соединение инженерного и экономического подходов. Этот принцип обеспечивает поиск и решение сложных инженерно-экономических задач с целью устранения вредных и ненужных функций, а также снижение затрат дорогостоящих функций.

4. Своевременная минимизация будущих затрат. Главное внимание при ФСА уделяется не прошлым затратам, которые уже совершились, а будущим затратам, которые следует минимизировать.

5. Нестандартный подход. При ФСА максимально используются оригинальные, необычные, нестандартные решения.

6. Широкое использование системного подхода как при использовании функций (их группировка и определение значимости), так и при исследовании затрат на выполнение этих функций.

7. Универсальность ФСА. Согласно этому принципу, ФСА можно применять везде, где создается потребительная стоимость. Объектом его может быть и сам ФСА [16, с.269].

Реализация этих принципов с целью решения задач ФСА обеспечивается его методикой, которая включает следующие основные этапы.

Подготовительный этап. На данном этапе выбирается объект будущего исследования, создается временная исследовательская группа из специалистов разного направления для более полного охвата всех инженерно-экономических и технических особенностей объекта. Разрабатывается подробный календарный план выполнения исследования, оформляются все нормативные документы, связанные с проведением ФСА.

Информационный этап. Главная задача, которая решается на этом этапе, — сбор, изучение и обобщение разнообразных данных об исследуемом объекте. Они должны отражать условия, новейшие достижения в отраслях науки и техники, так или иначе связанных с этим объектом, удерживать всю без исключения экономическую информацию, имеющую отношение к анализируемому объекту. Данный этап нередко называют фундаментом ФСА, потому что от полноты и достоверности собираемой информации во многом зависит успех последующих этапов ФСА.

Аналитический этап. На данном этапе производится четкое формулирование всех функций, их группировка по значимости (главная, основная, вспомогательная, ненужная и вредные), оценка значимости функций в процентах к главной, определение затрат по функциям и их удельного веса в процентах к общей сумме затрат объекта, определение коэффициента соотношения затрат и функций и выявление дорогостоящих функций, формирование задач по совершенствованию объекта анализа.

Творческий этап. На этом этапе осуществляется разработка вариантов упрощения и удешевления себестоимости перевозок. Здесь решаются задачи по совмещению функций, возможности ликвидации ненужных функций, удешевление элементов перевозок, устанавливаются разные варианты выполнения основных функций, производится обсуждение и отбор наиболее реальных вариантов с точки зрения их реализации.

В разработке предложений участвует весь творческий коллектив. В качестве экспертов могут привлекаться и другие специалисты. Обсуждение ведется обычно в форме круглого стола. Для обоснования эффективности каждого предложения используются методы «мозговой атаки», «мозгового штурма», синектический, морфологический, «Дельфы», ПАТТЕРН и другие.

Исследовательский этап. Экспериментальная проверка выдвинутых предложений — главная задача исследовательского этапа. Для ее решения обычно проводятся все необходимые технические, технологические и экономические расчеты, проверяется соответствие нового варианта перевозок условиям его использования пассажирами.

Рекомендательный этап. На этом этапе должен быть сделан окончательный выбор вариантов изменений исследуемого объекта, который бы снижал его потребительских качеств. При этом оформляется вся необходимая документация по выбранному варианту усовершенствования объекта. Здесь же разрабатываются планы-графики внедрения результатов анализа в производство. Необходимая документация производственного характера передается техническим, экономическим и другим заинтересованным службам.

Этап внедрения, на котором утверждается проект плана-графика внедрения рекомендаций, и осуществляются работы по его выполнению. На этом же этапе подводятся результаты проведенной работы, определяется ее экономический эффект, оформляется отчет о результатах анализа, решаются вопросы материального поощрения участников разработки и внедрения результатов ФСА [15, с.181].

Практика применения ФСА, особенно за рубежом, показала, что наибольший эффект дает на предпроектной и проектной стадиях жизненного цикла перевозок. На остальных стадиях его эффективность ниже, но не меньше по сравнению с технико-экономическим анализом, который является его логическим продолжением.

По мнению Стражева В. И. важную роль в снижении себестоимости продукции играет оперативный анализ. С его помощью своевременно оцениваются складывающиеся хозяйственные ситуации с формированием себестоимости перевозок, вовремя вскрываются отрицательные причины и недостатки в работе, внутрихозяйственные резервы улучшения использования производственных ресурсов и оперативно принимаются управленческие решения по устранению отрицательных причин и мобилизации выявленных резервов снижения себестоимости перевозок.

Характерной особенностью оперативного анализа себестоимости является своевременность: он проводится в течении того отрезка времени, в котором возникли и продолжают действовать краткосрочные причины, вызывающие отклонения в формировании себестоимости перевозок.

С помощью оперативного анализа вскрываются причины и виновники допущенного перерасхода фонда заработной платы с целью быстрейшего его устранения и предупреждения.

Представляет практическую ценность и оперативный анализ других элементов затрат, в частности топлива, энергии всех видов, вспомогательных материалов и другие, чтобы своевременно предупреждать и устранять причины возникновения их перерасхода.

При выборе их имеющихся методик оперативного анализа себестоимости перевозок необходимо обращать внимание на наиболее типичные их недостатки: стремление ежедневно определить полную фактическую себестоимость перевозок, затраты на рубль перевозок, составить фактическую калькуляцию себестоимости и установить ее отклонения от плана

Эффективный оперативный анализа себестоимости перевозок возможен только в комплексе с другими основными элементами оперативного учета и в первую очередь с планированием и регулированием. Наиболее благоприятные условия для этого создают автоматизированные системы управления с современной быстродействующей вычислительной и организационной техникой [16, с.268].

2. Анализ себестоимости перевозок филиала «Троллейбусный парк № 2»

2.1 Характеристика предприятия

Филиал «Троллейбусный парк № 2» входит в состав КУП «Минсктранс» в качестве обособленного подразделения, не обладающим правами юридического лица. Деятельность филиала определяет Положение о филиале «Троллейбусный парк № 2», утвержденное генеральным директором КУП «Минсктранс» 18.05.2006 г.

Основные функции филиала «Троллейбусный парк № 2»

— выпуск подвижного состава на линию

— осмотр, ремонт и хранение пассажирского состава

— техническое обслуживание

— содержание зданий и сооружений.

Целью деятельности филиала является удовлетворение потребностей населения, организаций и предприятий в пассажирских перевозках, осуществление деятельности, направленной на получение прибыли.

Главной особенностью деятельности филиала «Троллейбусный парк № 2» является транспортное обслуживание населения по установленным государством тарифам.

Производственная база парка на 01.01.2008 год составляет 250 ед. пассажирских троллейбусов, которые отличаются вместимостью, уровнем потребления электроэнергии.

В парке в наличии имеется 15 единиц автотранспортной техники, 1 грузовой троллейбус и 3 музейных экспоната.

Парк обслуживает 17 маршрутов.

Закрепление подвижного состава по колоннам:

І колонна: 3, 16, 16д, 60 маршруты

*численность водительского состава — 133 чел.

ІІ колонна: 5, 15, 23, 59 маршруты

*численность водительского состава — 127 чел.

ІІІ колонна: 20, 30, 41д, 49 маршруты

*численность водительского состава — 128 чел.

ІV колонна: 11,19, 27, 43, 51 маршруты

*численность водительского состава — 110 чел.

За 2007 год объем выполненной транспортной работы составил 1 179 571,4 тыс. м-м.км. Выполнение запланированного количества рейсов за 2007 год составило 1 236 657 ед.

Средний коэффициент выпуска за 2007 год составил — 72,1.

2.2 Анализ финансовых результатов

Финансовую устойчивость и платежеспособность организации может характеризовать группа показателей, представленных в таблице 1. Источник информации — бухгалтерский баланс (форма 1).

Таблица 1 — Показатели, характеризующие финансовую устойчивость и платежеспособность организации

Наименование показателя | Порядок расчета | Значение на начало 2007 г. | Значение на конец 2007 г. | Изменение | |

Показатели, характеризующие финансовую устойчивость организации | |||||

Коэффициент финансовой независимости (автономии) (Кф.н.) | Кф.н. = (раздел III + стр.550)/ стр.300 | 0,91 | 0,63 | — 0,28 | |

Коэффициент финансовой зависимости (автономии) (Кф.з.) | Кф.з. = стр. 300 /(раздел III + стр.550) | 1,1 | 1,59 | 0,49 | |

Коэффициент устойчивого финансирования (Ку.ф.) | Ку.ф. = (раздел III + стр. 550 + стр.510)/ стр.300 | 0,91 | 0,63 | — 0,28 | |

Коэффициент финансового риска (Кф.р.) | Кф.р. = раздел IV/ (раздел III + стр.550) | 0,09 | 0,64 | 0,55 | |

Показатели, характеризующие платежеспособность организации | |||||

Коэффициент обеспеченности собственными оборотными средствами (Кс.о.) | Кс.о. = (раздел III + стр. 550 — раздел I)/ раздел II | — 0,93 | — 8,72 | 7,79 | |

Коэффициент обеспеченности финансовых обязательств активами (Ко.а.) | Ко.а. = (раздел IV — стр.550)/стр.300 | 0,09 | 0,37 | 0,28 | |

Коэффициент абсолютной ликвидности (Ка.л.) | Ка.л. = (стр.250+стр.260)/(стр. 590 — стр. 510 — стр.550) | 0,004 | 0,002 | — 0,002 | |

Коэффициент быстрой ликвидности (Кб.л.) | Кб.л. = (стр.250+стр.260 + стр.230)/(стр. 590 — стр. 510 — стр.550) | 0,06 | 0,01 | — 0,05 | |

Коэффициент текущей ликвидности (Кт.л.) | Ка.л. = раздел II /(стр. 590 — стр. 510 — стр.550) | 0,52 | 0,1 | — 0,42 | |

Далее, некоторые из рассмотренных коэффициентов, представлены графически.

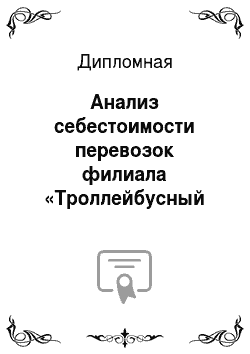

1. Коэффициент текущей ликвидности

Рис. 1

Как видно из диаграммы (рис. 1), на конец отчетного периода коэффициент текущей ликвидности уменьшился на 0,42 пункта, что говорит о недостаточной обеспеченности филиала собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств к нормативу, а также характеризует отрицательную тенденцию увеличения оборотных средств на конец года.

Коэффициент обеспеченности собственными оборотными средствами Рис. 2

Ксо показывает, что доля оборотных активов филиала уменьшилась в течение отчетного периода на 7,79 пункта. Такие результаты можно объяснить тем, что в последние месяцы 2007 года было получено большое количество троллейбусов (рис. 2).

Коэффициент обеспеченности финансовых обязательств активами

0,09

0,37

Рис. 3

Коэффициент обеспеченности финансовых обязательств активами на конец года равен 0,37. Этот коэффициент поднялся на 0,3 пункта в сравнении с началом периода. Это говорит о том, что у предприятия сократилась возможность в случае необходимости удовлетворить требования кредиторов за счет реализации своих активов (рис. 3).

2.3 Анализ объема перевозок пассажирооборота филиала «Троллейбусный парк № 2»

Технико-экономические показатели за 2007 год представлены в таблице 2.

Таблица 2- Технико-экономические показатели

№ п/п | Наименование | ед.изм. | Январь-февраль 2007 | Январь-февраль 2008 | |

1. | Инв.кол-во п.с. на начало года | ед. | |||

2. | Получение п.с. | ед. | |||

3. | Списание п.с. | ед. | |||

4. | Инв.кол-во п.с. на конец года | ед. | |||

5. | Среднеинвентарн. кол-во п.с. | ед. | 226,7 | 246,6 | |

6. | Выпуск средний, в т. ч. | ед. | 172,0 | 177,8 | |

по раб. дням, | ед. | 192,1 | 198,7 | ||

утром | ед. | 177,7 | 183,2 | ||

вечером | ед. | 170,3 | 173,6 | ||

по выходным дням | ед. | 126,5 | 131,2 | ||

7. | Коэф. использов. средн., в т. ч. | % | 75,9 | 72,1 | |

по раб. дням, | % | 84,7 | 80,6 | ||

утром | % | 78,4 | 74,3 | ||

вечером | % | 75,1 | 70,4 | ||

по выходным дням | % | 55,8 | 53,2 | ||

8. | Общий пробег | тыс.км. | 12 081,8 | 12 427,7 | |

9. | Выполнено рейсов всего, в т. ч.: | шт. | |||

* в час «ПИК» | шт. | ||||

* межпик | шт. | ||||

10. | Уровень выполнения рейсов | % | |||

11. | Машино-часы в движении | тыс.м.час | 755,9 | 784,6 | |

12. | Количество перевезенных платных пассажиров | млн.чел. | 41,4 | 46,8 | |

13. | Объем транспортной работы | 1105,0 | 1179,4 | ||

14. | Регулярность движения | % | 98,2 | 98,3 | |

15. | Уровень потерь всего, в т. ч. по тех. неисправности | 0,16 0,14 | 0,21 0,18 | ||

По состоянию на 01.01.2008 г. в филиале имелось 249 пассажирских троллейбуса. За 2007 год введено в эксплуатацию 65 и списано 63 троллейбуса Средний возраст троллейбусов за 2007 год составил 7,39 года, 2006 год — 11,2 года.

Филиал в 2007 году обслуживал 17 маршрутов.

Среднесуточный выпуск на линию в 2007 году составил 177,8 единиц, в 2006 году — 172,0 единицы. Выпуск, в среднем, вырос на 3,3%.

В часы «ПИК» — утром выпуск составил — 183,2 единицы и вырос к соответствующему периоду прошлого года на 5,5 единиц.

Общий пробег составил за 2007 год 12 427,7 тыс. км. Рост к соответствующему периоду прошлого года составил 2,9%.

Регулярность движения за 2007 год составила 98,3% и выше уровня 2006 года на 0,1 пункта.

За 2007 год план перевозки пассажиров выполнен на 101,4%. При задании 46,1 млн. чел. фактически перевезено 46,8. По отношению к 2006 году фактическое выполнение составило 112,9%.

Объем транспортной работы составил 1179,4 млн.м.м.км и увеличился к 2006 году на 74,4 млн.м.м.км.

Для обеспечения подвижного состава в технически-исправном состоянии в филиале выполнены следующие работы (таблица 3).

Таблица 3- Технические осмотры и ремонты

Вид ремонта | 2006 г. | 2007 г. | |

ТР | |||

ТО-2 | |||

ТО-1 | |||

ЕО | |||

Средний межремонтный пробег после ТР (тыс. км) | 65,4 | 68,302 | |

Межремонтный пробег после ТО-2 (тыс. км) | 12,542 | 11,994 | |

Коэффициент технической готовности в 2007 году при плановом задании 0,873 составил 0,889.

Уровень потерь по техническим неисправностям за 2007 год составил 0,18, при плановом уровне потерь — 0,5. За 2007 год потери линейного времени по вине парка составили 2744 случая или 1666,86 часа, которые представлены в таблице 4.

Таблица 4 — Непроизводительные потери линейного времени

Наименование показателя | Случаи | Часы | |

Простои | 1300 ч. 9 мин. | ||

Заходы | 233 ч. 59 мин. | ||

Опоздания | 132 ч. 44 мин. | ||

Всего: | 1666 ч. 52 мин. | ||

По тех. причинам | 1406 ч. 3 мин. | ||

Простой в ремонте 1 единицы п/с при проведении текущего ремонта при плане 8 дней составил 9,04 дня.

Данные по текучести кадров представлены в таблице 5.

Таблица 5 — Данные по текучести кадров филиала

2006 год | 2007 год | ||

Текучесть кадров составила | 8,3% | 9,76% | |

Текучесть кадров рабочих основной деятельности | 14,55% | 9,26% | |

водителей троллейбуса | 6,09% | 4,79% | |

ремонтных рабочих | 9,45% | 6,27% | |

руководителей специалистов и служащих | 4,94% | 1,06% | |

прочих | 14,55% | 19,6% | |

Текучесть кадров работников парка увеличилась на 1,46 пункта, к соответствующему периоду прошлого года, за счет текучести кадров по профессии кондуктор.

Таблица 6 — Анализ непроизводительных затрат рабочего времени

№ п/п | Показатели | Ед. изм. | Троллейбусный парк № 2 | |||

% | ||||||

Среднесписочная численность | чел | 109,1 | ||||

Потери рабочего времени | ч/дн | 173,6 | ||||

Отпуска без сохранения з/п | ч/дн | 230,0 | ||||

Прогулы и другие нарушения труд. дисциплины | ч/дн | 143,2 | ||||

Внутрисменные простои | ч/дн | |||||

Непроизводительные потери в расчете на 1 чел., в т. ч. | ч/дн | 0,6 | 1,01 | |||

Среднемесячная заработной плата и среднесписочная численность работников парка представлена таблицей 7.

Таблица 7 — Среднемесячная заработной плата и среднесписочная численность работников парка

2006 г. | 2007 г. | |||||

№ | Наименование показателей | Средне; | Средне; месячная з/плата тыс. руб. | Средне; | Среднемесячная з/плата тыс. руб. | |

п/п | списочная | списочная | ||||

численность, | численность, | |||||

человек | человек | |||||

1. | Персонал, занятый в основной деятельности: | 786,5 890,1 611,5 1016,4 466,1 | 1018,0 | 928,8 1081,8 727,4 1180,7 480,2 | ||

1.1. | водители | |||||

1.2. | ремонтные рабочие | |||||

1.3. | руководители, специалисты и другие служащие | |||||

2. | Персонал, занятый в неосновной деятельности | |||||

3. | Итого: | 768,5 | 906,6 | |||

Доходы от оказания транспортных услуг населению (без бюджетных средств на возмещение расходов от оказания услуг по перевозке пассажиров) за 2007 год составил 10 164,2 млн руб. при плане 10 012,0 млн руб. и выросли на 1,32 раза в сравнении с 2006 годом.

Затраты на пассажирские перевозки в 2007 году составили 32 539 млн руб., и выросли на 29,4% к уровню 2006 года. Окупаемость пассажирских перевозок представлена в таблице 8.

Таблица 8 — Окупаемость пассажирских перевозок

Наименование статей | ед. измерен. | 2006 г. | 2007 г. | Темп роста, (снижения) | |

1. Перевозка пассажиров | т.пасс. | 41 423,8 | 46 759,2 | 112,9% | |

2. Доходы | млн. руб. | 7 688,8 | 10 164,2 | 132,2% | |

3. Общий пробег натур. | т.км. | 12 081,8 | 12 427,7 | 102,9% | |

4. Средний тариф 1 перевезенного | руб. | 185,6 | 265,8 | 143,2% | |

пассажира | |||||

5. Расходы по себестоимости | млн. руб. | 25 138 | 32 539 | 129,4% | |

6. Себестоимость 1 перевезенного | руб. | 606,8 | 695,9 | 114,7% | |

пассажира | |||||

7. Себестоимость 1 км пробега | руб. | 2080,7 | 2618,3 | 125,8% | |

8. Доходы без налогов | млн.руб. | 7745,5 | 9859,3 | 127,3% | |

9. Расходы без амортизации | млн.руб. | 23 024,8 | 28 444,2 | 123,5% | |

10. Окупаемость (% возмещения затрат доходами) (удельный вес доходов (без налогов) к расходам (без амортизации) | 33,6% | 34,7% | 103,3% | ||

11. Доходы от реализации продукции собственными силами предприятия | млн.руб. | 934,6 | 1972,1 | 211,0% | |

Полученные от перевозки пассажиров доходы в 2007 году возмещали расходы на уровне 34,7% против 33,6% в 2006 году.

В 2007 году получено бюджетных средств (в том числе средства транспортного сбора, полученного из городского бюджета для капитального и восстановительного ремонтов) — 19 985 161,5 тыс. руб.

Структура себестоимости по статья м расходов представлена в таблице 9.

Таблица 9 — Структура себестоимости по статьям расходов

Ед. измер. | 2006 год | 2007 год | 2007/2006, % | |||||

сумма, | уд.вес, | сумма, | уд.вес, | сумма, | уд.вес | |||

тыс.руб | % | тыс.руб | % | тыс.руб | % | |||

Расходы от реализации продукции, работ. услуг | тыс.руб. | 24 476 448 | 100,0% | 32 556 422 | 100,0% | 8 079 974,0 | ||

В том числе: | ||||||||

— основная и допол. зарплата | тыс.руб. | 8 179 106 | 41,7% | 10 533 875 | 42,7% | 2 354 769,0 | 128,8% | |

— ФСЗН | тыс.руб. | 2 982 447 | 15,2% | 3 815 690 | 15,5% | 833 243,0 | 127,9% | |

— ЧАЭС, ФЗН | тыс.руб. | 338 485 | 1,7% | 0,0% | 0,0% | |||

— обязат. страхование | тыс.руб. | 41 001 | 0,2% | 52 245 | 0,2% | 11 244,0 | 127,4% | |

— материалы и запчасти | тыс.руб. | 1 647 470 | 8,4% | 1 585 208 | 6,4% | — 62 262,0 | 96,2% | |

НДС | тыс.руб. | 0,0% | ||||||

— теплоэнергия | тыс.руб. | 122 184 | 0,6% | 148 168 | 0,6% | 25 984,0 | 121,3% | |

теплоэнергия | Г. кал. | |||||||

— электроэнергия | тыс.руб. | 4 103 977 | 20,9% | 5 306 965 | 21,5% | 1 202 988,0 | 129,3% | |

на пассажирские перевозки | тыс.руб. | 3 894 961 | 19,9% | 5 067 253 | 20,5% | 1 172 292,0 | 130,1% | |

на собственное потребление | тыс.руб. | 209 016 | 1,1% | 239 712 | 1,0% | 30 696,0 | 114,7% | |

— электроэнергия | тыс.КВТ. | |||||||

на пассажирские перевозки | тыс.КВТ. | |||||||

на собственное потребление | тыс.КВТ. | |||||||

— водообеспечение | тыс.руб. | 36 264 | 0,2% | 38 621 | 0,2% | 2357,0 | 106,5% | |

водообеспечение | куб.м. | |||||||

— ремонт шин | тыс.руб. | 225 710 | 1,2% | 266 685 | 1,1% | 40 975,0 | 118,2% | |

ремонт шин | шт. | 0,0 | ||||||

— ГСМ | тыс.руб. | 51 846 | 0,3% | 65 195 | 0,3% | 13 349,0 | 125,7% | |

— кап. ремонт п/с на заводе | тыс.руб. | |||||||

кап.ремонт п/с на заводе | тыс.руб. | |||||||

— кап. ремонт зданий и сооруж. | тыс.руб. | |||||||

— амортизация | тыс.руб. | 1 931 691 | 9,9% | 3 828 600 | 15,5% | 1 896 909,0 | 198,2% | |

— земельный налог | тыс.руб. | 67 488 | 0,3% | 177 070 | 0,7% | 109 582,0 | 262,4% | |

— экологический налог | тыс.руб. | 9 370 | 0,04% | 10 834 | 0,04% | 1464,0 | 115,6% | |

— прочие затраты | тыс.руб. | 4 739 409 | 24,2% | 6 727 266 | 27,3% | 1 987 857,0 | 141,9% | |

В том числе: | ||||||||

— содержание «Агенства по реализации бил. Продукции» | тыс.руб. | 551 242 | 540 150 | |||||

— содержание службы движения | тыс.руб. | 412 735 | 474 268 | |||||

— содержание аппарата управления | тыс.руб. | 314 723 | 358 224 | |||||

— содержание энергохозяйства | тыс.руб. | 2 037 116 | 2 583 067 | |||||

— услуги РСУ | тыс.руб. | 30 634 | 123 995 | |||||

— услуги автохозяйства | тыс.руб. | |||||||

— страхование транспорта | тыс.руб. | 53 323 | 55 000 | |||||

— услуги учебного центра | тыс.руб. | 56 992 | 231 493 | |||||

— другие затраты | тыс.руб. | 1 282 644 | 2 361 069 | |||||

В 2007 году основной удельный вес в структуре себестоимости составляли: заработная плата с начислениями 44,2%, электроэнергия — 21,5% и прочие затраты — 27,3%.

В 2007 году филиалом оказывались услуги по размещению рекламы, бытовые услуги, сдача в аренду нежилых помещений, работали объекты общепита (столовая, буфеты). От прочих видов деятельности в 2007 году получено доходов 390 567 тыс. руб. против 287 384 тыс. руб. в 2006 году. В 2007 году от прочих видов деятельности получен убыток в сумме — 167 699 тыс. руб. за счет финансового результата деятельности общественного питания, все остальные виды услуг являлись прибыльными.

Результатом хозяйственной деятельности филиала (учетом прочих видов деятельности) за 2007 год согласно статистической отчетности форма № 2 («Отчет о прибылях и убытках») явился убыток 2 862,3 млн руб., 2006 год — 853 млн руб.

Формирование фонда потребления, фонда накопления производилось за счет целевого финансирования по сметам. Общая сумма фонда потребления за 2007 год использована в сумме 518 307 тыс. руб., фонда накопления 188 487 тыс. руб.

Мероприятия по повышению производительности труда

* снижение себестоимости перевозки пассажиров:

— за счет экономии денежных средств при сверхнормативной эксплуатации шин при создании безопасных условий эксплуатации троллейбусов;

— сокращение непроизводительных затрат: резерв, сверхурочные часы, «с выходных»;

— экономия топливно-энергетических ресурсов;

— вторичное использование материалов и запасных частей, изготовление деталей, узлов и агрегатов на собственной базе;

— проведение капитального ремонта с заменой кузова собственными силами;

*увеличение доходов за счет проведения мероприятий по увеличению количества продаваемых талонов одним водителем;

* увеличение прибыли от прочих видов деятельности;

* уменьшение убыточности деятельности объекта розничной торговли и общественного питания.

3. Основные направления совершенствования анализа и управления текущими и общими затратами и пути их снижения

Снижение себестоимости перевозок является одним из направлений эффективности деятельности АТП. В неуклонном снижении себестоимости проявляется режим экономии, непрерывный рост производительности труда, совершенствование методов хозяйствования по обеспечению наибольшего выпуска продукции с наименьшими затратами труда и средств. Снижение себестоимости служит базой снижения цен и тарифов.

На уровень себестоимости влияют различные факторы.

Внешние факторы. Они не зависят от автотранспортных предприятий, но на некоторые из них можно воздействовать. К ним относятся: структура автомобильного парка, цены на материально-технические ресурсы, состояние дорожной сети, природно-климатические условия, развитие производственно-технической базы, размещение производительных сил, материально-техническое снабжение.

Для обеспечения соответствия структуры автомобильного парка условиям перевозок подвижной состав внутри отрасли должен распределяться таким образом, чтобы обеспечить его эффективную работу на автотранспортных предприятиях.

Развитие дорожной сети должно быть согласовано с автотранспортными органами с учетом маршрутов перевозок пассажиров.

Капитальные вложения в развитие производственно-технической базы должно направляться тем АТП, которые осуществляют свою деятельность в трудных природно-климатических условиях [8, с.237].

Влияние материально-технического снабжения на уровень себестоимости может быть сглажено организацией учета и контроля за ликвидацией излишних и сверхнормативных запасов материальных ресурсов.

Организация производства. Снижение себестоимости связано с освоением передовых методов организации транспортных процессов, совершенствованием технологии ТО и ТР.

Снижение себестоимости перевозок на пассажирском автомобильном транспорте достигается путем распространения прогрессивных форм обслуживания пассажиров и обеспечивает рентабельную работу автотранспортных предприятий, особенно в городских условиях.