Анализ себестоимости продукции, работ, услуг на примере ОАО «Горкилен»

Анализ косвенных затрат Расходы на управление и обслуживание производства относятся к косвенным (накладным) расходам. В отличие от прямых расходов они связаны с производством нескольких видов продукции и относятся на объекты калькулирования путем распределения пропорционально соответствующей базе. Косвенные расходы представлены такими статьями как «Общепроизводственные расходы… Читать ещё >

Анализ себестоимости продукции, работ, услуг на примере ОАО «Горкилен» (реферат, курсовая, диплом, контрольная)

Тема 13. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, РАБОТ, УСЛУГ

1. Теоретические аспекты анализа себестоимости продукции, работ, услуг

1.1 Себестоимость продукции: понятие, виды, показатели

1.2 Методика анализа себестоимости продукции, работ, услуг

2. Анализ себестоимости продукции, работ, услуг в исследуемой организации

2.1 Краткая характеристика объекта исследования

2.2 Анализ себестоимости продукции по экономическим элементам

2.3 Анализ затрат на рубль произведенной продукции

2.4 Анализ себестоимости продукции по калькуляционным статьям

2.5 Анализ прямых материальных и трудовых затрат

2.6 Анализ косвенных затрат

2.7 Анализ себестоимости отдельных видов продукции

3. Основные направления и резервы снижения себестоимости продукции в исследуемой организации

3.1 Пути снижения себестоимости производимой продукции на предприятии

3.2 Расчет выявленных резервов снижения себестоимости продукции

Заключение

Список используемой литературы

Приложения

На современном этапе экономического развития Республики Беларусь, в условиях роста затрат на топливные и энергетические ресурсы, необходимости обеспечения конкурентоспособности отечественных товаров и услуг, особое значение приобретает проблема рационального использования всех ресурсов, вовлеченных в процесс производства. Уровень затрат субъекта хозяйствования формируется под воздействием разнообразных процессов, протекающих в его производственной, хозяйственной, финансовой сферах. Чем эффективнее используются его материально-технические, трудовые и финансовые ресурсы, чем рациональнее методы управления, тем ниже себестоимость произведенной продукции, работ, услуг. В себестоимости продукции, работ, услуг находят отражение все произведенные субъектом хозяйствования затраты живого и овеществленного труда в виде расходов сырьевых, материальных, топливно-энергетических ресурсов, амортизации основных средств, оплаты труда. В себестоимости продукции, работ, услуг отражаются уровень развития технологии, организации производства, труда и управления. Чем выше техническая оснащенность производства, тем ниже себестоимость и наоборот. Снижение себестоимости при прочих равных условиях приводит к росту прибыли организации, которая является основным источником финансирования ее деятельности и определяет возможности ее дальнейшего развития. Снижение себестоимости продукции, работ, услуг представляет большую народнохозяйственную значимость. Снижение себестоимости — основа снижения цены, а значит — основа повышения конкурентоспособности продукции. В масштабе национальной экономики снижение себестоимости позволяет увеличить соразмерно национальный доход, прибыль, а, следовательно, увеличить возможности государства по строительству жилья, содержанию объектов социальной сферы, увеличению пенсий, стипендий, пособий и т. д. Таким образом, снижение себестоимости одинаково выгодно населению, субъектам хозяйствования, отрасли, национальной экономике и государству в целом. Все вышеизложенное позволяет сделать вывод, что тема курсовой работы представляется актуальной. Объектом исследования курсовой работы является ОАО «Горкилен». Предмет исследования — себестоимость продукции. Исследование производится на основании данных за 2011;2012 г. г. Целью курсовой работы является выявление резервов снижения себестоимости продукции, работ, услуг ОАО «Горкилен» и разработка мероприятий, обеспечивающих их реализацию. Для достижения поставленной цели ставятся следующие задачи:

— рассмотрение понятия «себестоимость», «затраты», «издержки»;

— теоретическое осмысление вопросов калькулирования себестоимости и составления сметы затрат;

— анализ себестоимости продукции, работ, услуг на примере ОАО «Горкилен»;

— исследование факторов, влияющих на уровень себестоимости продукции, работ, услуг акционерного общества;

— разработка и обоснование мероприятий по снижению себестоимости в ОАО «Горкилен». Основными источниками информации при написании дипломной работы явились нормативные и законодательные акты Республики Беларусь, данные бухгалтерского и управленческого учета ОАО «Горкилен», в том числе оборотно-сальдовые ведомости по счетам затрат; сводные регистры бухгалтерского учета; отчетные и плановые калькуляции. Для достижения сформулированной цели и поставленных задач автор опирался на основные положения, экономического анализа, приемы статистических группировок и обобщений.

1. Теоретические аспекты анализа себестоимости продукции, работ, услуг

1.1 Себестоимость продукции: понятие, виды показатели

Себестоимость — показатель, характеризующий качественную сторону всей производственно — хозяйственной деятельности предприятий, отрасли. В нее включаются лишь те затраты, которые предприятие несет при производстве продукции, выполнении работ, оказании услуг. Изменение себестоимости (снижение или повышение) свидетельствуют об удешевлении или удорожании единицы продукции, что сказывается на увеличении или уменьшении прибыли.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства — это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Главный мотив деятельности любого предприятия в рыночных условиях — максимизация прибыли. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся издержек производства и их величины на перспективу [1.С. 33].

Рассчитывают отраслевую себестоимость в целом по республике, области, району. Она оказывает существенное влияние на формирование уровня рыночных цен. Кроме того, устанавливается индивидуальная себестоимость отдельных видов продукции конкретного предприятия или по участку, цеху, бригаде. Индивидуальная себестоимость по бригаде, например, ниже, чем по предприятию, на величину общехозяйственных расходов и общепроизводственных затрат.

По характеру затрат различают производственную и полную (коммерческую) себестоимость. Первая включает все расходы по производству продукции и ее перевозке внутри предприятия (корма, семена и т. д.), она является окончательной. Полная (коммерческая) себестоимость отличается от производственной дополнительным включением затрат по реализации продукции (доставка к месту реализации, расходы по упаковке, погрузке, разгрузке).

Себестоимость продукции — это выражение в денежной форме затрат на подготовку ее к производству, изготовление и сбыт.

Cебестоимость определяется как стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства — это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство.

Смета затрат на производство — наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют без учета внутризаводского оборота [2.С.43].

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года.

Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции [3.С.243].

Для планирования, учета и анализа производственные затраты предприятия объединяются в однородные группы по многим признакам.

По видам расходов. Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат и по калькуляционным статьям расходов.

Первая из них применяется при формировании себестоимости на предприятии в целом и включает в себя пять основных групп расходов:

— материальные затраты ;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация основных фондов;

— прочие затраты.

Вторая группа затрат используется при составлении калькуляций (расчет себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую с5ебестоимости продукции (работ, услуг) на любом уровне [4.С.156].

По статьям расходов затраты группируются в зависимости от места и цели их возникновения и относятся на каждый вид изделия прямым или косвенным методом.

Эта классификация специфична для каждой отрасли промышленности, поэтому состав расходов в каждой отрасли различен.

Как правило, по статьям расходов выделяются: сырье и материалы; топливо и энергия; основная и дополнительная заработная плата производственных рабочих; отчисления на социальное страхование; расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; цеховые расходы; общезаводские расходы; прочие производственные расходы; внепроизводственные (коммерческие) расходы и т. д. [5.С.101].

По характеру участия в создании продукции. Выделяют основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т. д., а также накладные расходы.

По изменяемости в зависимости от объемов производства. Затраты, которые изменяются пропорционально изменению объема продукции, называют условно — переменными. Затраты, которые остаются неизменными, и величина их не связана с ростом сокращения выработки продукции, называют условно-постоянными. Данная классификация затрат необходима при планировании производства, а также при анализе финансово-хозяйственной деятельности предприятия.

По способу отнесения на производство. Очень часто при калькулировании себестоимости продукции невозможно точно определить, в какой степени те или иные затраты могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг), и косвенные, которые связаны с производством многих изделий, как правило, это все остальные затраты предприятия.

В процессе планирования предприятия должны оценивать эффект операционного рычага, коэффициент вклада на покрытие затрат и оценивать запас финансовой прочности. Если есть информация о переменных и постоянных издержках, можно оценить, насколько объем продаж близок к точке безубыточности, какое влияние оказывают колебания объема продаж на прибыль и убыток и на сколько рискован бизнес с точки зрения повышения удельного веса постоянных затрат в сложившемся объеме продаж.

Определение себестоимости — очень сложный процесс, причем калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфике предприятия, а также особенностям организации его производства.

Различают четыре основных метода калькулирования продукции: простой, нормативный, позаказный и попередельный.

Простой применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. В этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции (работ, услуг). Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Нормативный применяется на предприятиях с массовым и серийным характером производства. Обязательным условием его применения является составление нормативной калькуляции по действующим на начало месяца нормам и последующее систематическое выявление в текущем порядке отклонений от этих норм (экономии и перерасхода) в конце месяца. Действующими нормами называются такие, по которым в данное время производится отпуск материалов и оплата труда.

Позаказный метод учета применяется на предприятиях индивидуального и мелкосерийного производства, где производственные расходы учитываются по отдельным заказам на изделие или работам. Здесь фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость.

Попередельный метод применяется на предприятиях, где исходное сырье и материалы в процессе производства проходят ряд пределов, этапов (кирпичное, текстильное), или там, где из одних исходных материалов в одном технологическом процессе производства получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы [6.С.31].

Главный мотив деятельности любой фирмы в рыночных условиях — максимизация прибыли.

Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию.

Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

1.2 Методика анализа себестоимости продукции, работ, услуг

На современном этапе развития рыночных отношений, когда вся ответственность за финансово-экономическую деятельность перенесена на субъекты хозяйствования, возрастают требования к экономическому анализу. Организации, для того чтобы не оказаться на грани банкротства, должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы организации по использованию возможностей снижения себестоимости [31, с. 94].

В связи с переходом на международные стандарты существенно изменяется и методика анализа хозяйственной деятельности и, в первую очередь, методика анализа себестоимости продукции и финансовых результатов.

На современном этапе методика проведения анализа придерживается общей последовательности, но отечественные и российские авторы предлагают свои подходы к определению тех или иных показателей в процессе анализа себестоимости продукции.

При проведении анализа себестоимости продукции с точки зрения Н. В. Войтоловского необходимо разграничивать такие понятия как: операционная себестоимость, цеховая себестоимость, производственная себестоимость и полная себестоимость.

Операционная себестоимость — это условно-переменные материальные затраты и расходы на оплату труда

Цеховая себестоимость складывается из операционной себестоимости и общепроизводственных расходов.

Производственная себестоимость состоит из цеховой себестоимости и общехозяйственных расходов.

Полная (коммерческая) себестоимость — это производственная себестоимость продукции и расходы на ее продажу [32, с. 180].

В связи с этим он предлагает основные направления для анализа себестоимости продукции.

Существующая методика проведения анализа себестоимости продукции включает следующие этапы:

1) изучение общей суммы затрат на производство продукции:

— оценка выполнения плана по обобщающим показателям и их динамики;

— сопоставление изменение затрат на произведенную и реализованную продукцию с изменением выручки от её реализации;

— проведение межхозяйственного анализа;

— оценка изменения в структуре по элементам затрат;

2) анализ затрат на рубль произведенной продукции (издержкоемкости):

— изучение выполнения плана и динамики издержкоемкости продукции;

— проведение межхозяйственного сравнения;

— факторный анализ издержкоемкости;

3) анализ себестоимости отдельных видов продукции:

— изучение динамики;

— проведение межхозяйственного сравнения;

— факторный анализ себестоимости отдельных видов продукции;

— анализ себестоимости по статьям затрат;

4) анализ прямых материальных затрат:

— изучение факторов изменения материальных затрат на единицу продукции;

— факторный анализ суммы прямых материальных затрат на весь объем производства каждого вида продукции;

5) анализ прямых трудовых затрат:

— факторный анализ зарплаты в расчете на единицу продукции;

— факторный анализ общей суммы заработной платы на производство продукции;

6) анализ косвенных затрат;

7) анализ затрат по центрам ответственности;

8) определение резервов снижения себестоимости.

При оценке показателей себестоимости Л. Л. Ермолович считает целесообразным на первом этапе анализа сопоставить изменение затрат на произведенную и реализованную продукцию с изменением выручки от реализации. Исходная информация содержится в отчете о затратах на производство продукции (работ, услуг) и выписке из отчета о прибылях и убытках.

Так как итоговым показателем использования ресурсов является реализация продукции, поэтому целесообразно проанализировать изменение удельного веса в выручке (нетто) себестоимости реализованной продукции, а также произвести анализ выручки (нетто), приходящейся на 1 р. себестоимости произведенной и реализованной продукции. Такой анализ позволит оценить не только эффективность использования ресурсов организации, но и влияние фактора себестоимости на рентабельность продаж [33, с. 276].

Методика анализа общей суммы затрат на производство продукции Методика анализа общей суммы затрат на производство продукции предполагает следующую последовательность выполнения исследовательских процедур:

— рассчитываются абсолютные и относительные отклонения от показателей плановых и прошлого года по себестоимости продукции.

Динамика показателей позволяет оценить степень выполнения плановых заданий, рассчитать общую сумму затрат на выпуск валовой продукции, а также по каждому элементу, определить потребности в оборотных средствах и материально-техническом снабжении на новый планируемый период, выявить возникающие в процессе производства отклонения фактических расходов от нормативных.

Определяется удельный вес каждого элемента в общей сумме затрат и отклонение удельного веса фактических затрат по соответствующим элементам. Это дает возможность проследить основные тенденции развития производства.

Дается оценка изменению общих базовых затрат за счет изменения отдельных статей.

Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что в свою очередь свидетельствует о повышении уровня кооперации и специализации.

Дается оценка эффективности использованных ресурсов в целом и по элементам затрат.

Затраченные ресурсы по экономическим элементам оцениваются с точки зрения степени их экономного и рационального использования как факторов снижения себестоимости и увеличения прибыли и рентабельности. Для характеристики эффективности использования затраченных ресурсов применяется система обобщающих и частных показателей.

Обобщающими показателями являются удельный вес затрат в себестоимости продукции, коэффициент использования ресурсов, затраты на 1 рубль выполненных работ:

Затраты на 1 рубль выполненных работ — это наиболее обобщающий показатель эффективности использования ресурсов (С/Д).

Коэффициент использования затрат представляет собой отношение фактической суммы затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются ресурсы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно:

Относительная экономия затрат определяется по формуле:

±Эз = З1— Зо х IВРП (1.1)

где Эз — экономия затрат;

З1, З0 — затраты отчетного и базисного периодов;

IВРП — индекс изменения выручки от реализации продукции.

Проводится факторный анализ общей суммы затрат.

Факторы, влияющие на динамику производственных затрат (в зависимости от выбранной факторной модели для анализа), можно разделить на следующие группы:

— объем выпуска продукции в целом по предприятию (VВПобщ);

— структура (УДi);

— уровень переменных затрат на единицу продукции (ПрЗi);

— сумма постоянных расходов на весь выпуск продукции (ПЗ).

Зобщ =? (VВПобщ х УДi*ПрЗi) + ПЗ (1.2)

Правильная оценка поведения себестоимости в зависимости от изменения различных факторов имеет весьма важное значение при обосновании бизнес — планов и управленческих решений.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества труда предприятий.

Факторный анализ — это процесс комплексного, системного исследования влияния факторов на уровень результативных показателей.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Важный обобщающий показатель себестоимости продукции — затраты, на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением, общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю.

Следующий этап анализа — изучение выполнения плана и определение влияния факторов на изменение уровня данного показателя.

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукцию и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы работ изучают с помощью факторной модели:

Сi = Ai/VВПi + bi (1.3)

Чтобы установить влияния исследуемых факторов на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль валовой продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженных в плановых ценах.

Используя эту модель, производится расчет влияния факторов на изменение себестоимости работ методом цепной подстановки.

Выявленные отклонения являются объектом факторного анализа.

В процессе анализа следует изучить динамику затрат на рубль валовой продукции и провести межхозяйственные сравнения по этому показателю.

Себестоимость продукции имеет большое значение для экономики предприятия, т. к. размер получаемой им прибыли в значительной мере зависит от уровня себестоимости. Анализ себестоимости продукции имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост или снижение и на этой основе дать оценку работы предприятия и определить возможности и резервы снижения себестоимости продукции.

Предприятиям необходимо добиваться повышения рентабельности, ликвидации убыточности производства, увеличения прибыли не за счет повышения цен на свою продукцию, а за счет снижения себестоимости и улучшения ее качества

Подведем итоги по первой главе. В первой главе рассмотрены и исследованы понятие себестоимости продукции, ее виды и показатели. Установлено, что себестоимость продукции — это выражение в денежной форме затрат на подготовку ее к производству, изготовление и сбыт.

Cебестоимость определяется как стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию. Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство.

Смета затрат на производство — наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года.

В процессе анализа себестоимости важно наиболее полно использовать все показатели анализ производства и реализации продукции. В первой главе рассмотрена методика проведения анализа.

2. Анализ себестоимости продукции, работ, услуг в исследуемой организации

2.1 Краткая характеристика объекта исследования

Открытое акционерное общество «Горкилён» — завод по первичной переработке льна. Предприятие расположено в г. Горки, на северо-востоке Могилевской области. Предметом деятельности ОАО «Горкилён» является производство и реализация длинного и короткого льноволокна различного качества. За 70-летнюю историю своего существования завод столкнулся с множеством трудностей. В настоящее время в своей деятельности он опирается на собственную сырьевую базу и опыт переработки льна в северной части европейской территории.

Площадь земельного участка, занимаемого предприятием, составляет 23,5 га. Технологический потенциал предприятия:

степень физического износа зданий и сооружений составляет 52,8%;

степень физического износа транспортных средств составляет 59,7%;

степень физического износа единиц машин и оборудования -49,5%.

Среднегодовая численность работников предприятия в 2012 году составила 146 человек (таблица 1).

Таблица 2.1 — Основные технико-экономические показатели за 2010 — 2012 гг.

Показатели | 2010 г. | 2011 г. | 2012 г. | 2012 г. в % к 2010 г | |

Среднегодовая численность работников, чел. | 83,4 | ||||

Объем производства льноволокна, тонн | 93,1 | ||||

Стоимость товарной продукции, млн. руб | 270,4 | ||||

Чистая прибыль, млн. руб | |||||

Уровень рентабельности, % | — 13,1 | 7,5 | 25,4 | 38,8 п.п. | |

Среднемесячная заработная плата, тыс. руб | 975,2 | 1649,3 | 3048,9 | 312,6 | |

Производственная себестоимость 1 тонны условного волокна № 10, тыс. руб | 262,6 | ||||

Посевная площадь по льносеющей зоне, га | |||||

в т. ч. возделываемая заводом | 127,2 | ||||

Урожайность льноволокна, ц/га | 7,0 | 7,0 | 6,5 | 92,8 | |

в т. ч. на площадях льнозавода | 8,1 | 8,7 | 11,1 | ||

Источник: собственный расчет по данным предприятия

Производственная мощность завода по переработке льноволокна за 2012 год составила 1332 тонны. В 2012 году было произведено 236 тонн длинного волокна и 1096 тонн короткого, что в общем объеме производства составляет 17,7% и 82,3%, соответственно. Выход общего количества волокна составил 26,89% от принятого в переработку сырья.

Объем производства продукции в ценах реализации составил 12 994 млн руб. или 270,4% к уровню 2010 года. В 2012 году предприятием получена чистая прибыль в размере 4194 млн руб.

2.2 Анализ себестоимости продукции по экономическим элементам

Затраты на производство продукции, работ, услуг учитываются по экономическим элементам и статьям калькуляции. Группировка по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции. обычно выделяют следующие элементы затрат: материальные затраты, затраты на оплату труда с отчислениями на социальные нужды, амортизация, прочие затраты. Группировка затрат по статьям калькуляции (расходов) позволяет определить затраты по местам их возникновения и установить, во что обходится предприятию производство и реализация отдельных видов продукции. Учет по статьям калькуляции характеризует назначение затрат и их роль в процессе производства; позволяет выявить факторы, влияющие на сложившийся уровень себестоимости, и определить резервы ее снижения. В промышленности используют следующую номенклатуру расходов:

— сырье и материалы;

— топливо и энергия на технологические нужды;

— основная зарплата производственных рабочих;

— расходы на содержание и эксплуатацию оборудования;

— общецеховые расходы;

— общепроизводственные расходы;

— потери от брака;

— коммерческие расходы.

Основные показатели, используемые для характеристики затрат на производство, следующие:

1) затраты на производство по смете, характеризующие себестоимость всего объема работ;

2) полная себестоимость товарной продукции, работ и услуг;

3) производственная себестоимость товарной продукции;

4) себестоимость реализованной продукции (полная и производственная);

5) себестоимость единицы продукции;

6) затраты на рубль продукции, работ и услуг;

7) себестоимость по местам возникновения затрат и центрам ответственности (в целом по подразделениям и другим центрам формирования затрат и ответственности).

На первом этапе анализа затрат на производство необходимо рассмотреть себестоимость в поэлементном разрезе, а также фактическую структуру затрат. Проведем анализ по данным таблицы 2.2

Таблица 2.2 — Затраты на производство продукции

Элементы затрат | Сумма, млн. руб. | Структура затрат, % | |||||

2011 г. | 2012 г | Изм. | 2011 г. | 2012 г | Изм. | ||

1. Материальные затраты | +1916 | 54,8 | 49,1 | — 5,7 | |||

2. Заработная плата | +1774 | 24,4 | 28,6 | +4,2 | |||

3. Отчисления в ФСЗН | +480 | 9,7 | 9,7 | ; | |||

4. Амортизация основных средств | +650 | 5,3 | 8,2 | +2,9 | |||

5. Прочие расходы | +94 | 5,8 | 4,4 | — 1,4 | |||

6. Полная себестоимость, в том числе: | +4914 | ; | |||||

— переменные расходы | +4170 | 88,9 | 87,5 | — 1,4 | |||

— постоянные расходы | +744 | 11,1 | 12,5 | +1,4 | |||

Отразим изменение структуры себестоимости продукции на рисунке 1

Рисунок 1 — структура себестоимости продукции

Источник: таблица 2.2

По данным таблицы ясно, что в структуре себестоимости в 2012 году существенных изменений не произошло. Удельный вес материальных затрат уменьшился на 5,7%, зато удельный вес заработной платы увеличился на 4,2%. В общей структуре затрат основное место занимают материальные затраты: в 2011 году — 54,8%, в 2012 году — 49,1%.

Следует также отметить, что рост общих затрат на производство продукции увеличился в 2012 году на 4914,0 млн руб. или на 13 585/8671×100% = 154,4%, то есть себестоимость продукции в 2012 году выросла более чем в 1,5 раза.

2.3 Анализ затрат на рубль произведенной продукции

Важный обобщающий показатель себестоимости продукции — затраты на рубль продукции, который выгоден тем, что очень универсальный: может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью. Этот показатель характеризует уровень себестоимости одного рубля обезличенной продукции. Определяется он отношением общей суммы затрат на производство и реализацию продукции к себестоимости произведенной продукции в действующих ценах. Для факторного анализа затрат на 1 рубль произведенной продукции используется формула:

З = (2.1)

где Зед — затраты на 1 рубль выпущенной продукции;

Ki — количество выпущенной продукции в натуральном выражении;

Сi — себестоимость единицы продукции; Ц — цена единицы продукции.

На уровень этого показателя влияют:

— изменение структуры и ассортимента выпущенной продукции;

— изменение себестоимости отдельных видов продукции;

— изменение оптовых цен на продукции.

В процессе анализа следует изучить динамику и отклонения от плана как общей величины затрат на рубль произведенной продукции, так и по основным группам расходов.

В таблице представим исходную информацию и алгоритм расчета затрат на 1 рубль выпущенной продукции.

Таблица 2.3 — Исходная информация для анализа

№ п/п | Показатель | План | Факт | Изменение | |

Количество выпущенной продукции, т | 1543,5 | — 211,5 | |||

Отпускные цены за т, млн. руб. | 7,124 | 12,064 | +4,94 | ||

Выручка от реализации | 10 996,8 | 16 069,0 | +5072,2 | ||

Себестоимость реализованной продукции | 12 784,8 | 12 819,0 | +35,5 | ||

Себестоимость единицы продукции, т, млн. руб. | 8,283 | 9,624 | +1,341 | ||

Источник: приложения 1,2.

По исходным данным произведем расчет затрат на рубль реализованной продукции

Таблица 2.4 — Расчет затрат на рубль реализованной продукции

№ п/п | Показатель | Алгоритм | План | Факт | |

Себестоимость выпущенной продукции, млн. руб. | ?К0С0 | ||||

Себестоимость фактически выпущенной продукции: | |||||

а | По плановой себестоимости | ?К1С0 | 11 032,9 | ||

б | По фактической себестоимости | ?К1С1 | 12 819,0 | ||

Стоимость выпущенной продукции по плану | ?К0Ц0 | 10 996,8 | |||

Стоимость фактически выпущенной продукции | |||||

а | В плановых ценах | ?К1Ц0 | 9489,2 | ||

б | В отчетных ценах | ?К1Ц1 | 16 069,0 | ||

Затраты на 1 рубль продукции по плану (стр. 1/стр. 3) | ?К0С0/?К0Ц0 | 1,166 | |||

Затраты на рубль фактически выпущенной продукции | |||||

а | По плану, пересчитанному на фактический выпуск и ассортимент (стр. 2а/стр. 4а) | ?К1С0/?К1Ц0 | 1,163 | ||

б | Фактически в ценах на продукцию, принятых в плане (стр. 2б/стр. 4а) | ?К1С1/?К1Ц0 | 1,351 | ||

в | Фактически в ценах, действующих в отчетном году | ?К1С1/?К1Ц1 | 0,798 | ||

Источник: собственный расчет по данным таблицы 2.3

Таблица 2.5 — Расчет факторов, повлиявших на изменение затрат на рубль произведенной продукции

№ п/п | Фактор | Влияние факторов | Величина влияния | ||

алгоритм | расчет | ||||

Изменение структуры продукции | ?К1С0/?К1Ц0 — ?К0С0/?К0Ц0 | 1,163 — 1,166 | — 0,003 | ||

Изменение себестоимости отдельных изделий | ?К1С1/?К1Ц0 — ?К1С0/?К1Ц0 | 1,351 — 1,163 | +0,188 | ||

Изменение цен на продукцию | ?К1С1/?К1Ц1 ; ?К1С1/?К1Ц0 | 0,798 — 1,351 | — 0,553 | ||

Отклонения фактических затрат на рубль продукции от плановых | ?К1С1/?К1Ц1 — ?К0С0/?К0Ц0 | 0,798 — 1,166 | — 0,368 | ||

Источник: собственный расчет по данным таблицы 2.4

Таким образом, согласно анализу фактические затраты на 1 рубль произведенной продукции снижены в отчетном периоде на 0,368 по сравнению с запланированной величиной. За счет снижения себестоимости отдельных изделий, затраты на рубль произведенной продукции увеличились на 0,188 руб. Это перерасход, полученный в результате увеличения затрат материальных ресурсов, снижения производительности труда, перерасхода топлива и электроэнергии и т. д. За счет роста цен на единицу изделия, затраты на рубль производственной продукции уменьшились на 0,553 руб. Таким образом, уменьшение затрат на рубль произведенной продукции составило 0,368 руб., что соответственно уменьшило удельный вес прибыли на единицу продукции и привело к общему снижению показателей эффективности деятельности предприятия. Установим влияние исследуемых факторов на изменение суммы прибыли. Для этого необходимо абсолютные приросты затрат на рубль продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженной в плановых ценах.

Определим прибыль от реализации продукции по формуле:

П = В — С (2.2)

где П — прибыль от реализации продукции; В — выручка от реализации; С — себестоимость реализованной продукции

Таблица 2.6 Анализ влияния изменения затрат на рубль продукции на уровень прибыли

№ п/п | Показатель | Алгоритм | Величина показателя | |

Выручка от реализации продукции, млн. руб. | 1332×7,124 | 9489,2 | ||

Себестоимость реализованной продукции, млн. руб. | 1332×8,283 | 11 032,9 | ||

Прибыль от реализации продукции (стр. 1 — стр. 2) | 9489,2 — 11 032,9 | — 1543,7 | ||

Изменение прибыли за счет изменения структуры продукции | — 0,003 х -1543,7 | +4,631 | ||

За счет изменения себестоимости отдельных изделий | 0,188 х -1543,7 | — 290,2 | ||

За счет изменения цен на продукцию | — 0,553 х -1543,7 | +853,7 | ||

Изменение прибыли за счет изменения фактических затрат на рубль реализованной продукции | — 0,368 х -1543,7 | +568,1 | ||

Источник: собственный расчет по данным таблиц 2.5, 2.4

Таким образом, прибыль от реализации продукции в отчетном году увеличилась на 568,1 млн руб., в том числе:

— за счет изменения структуры продукции на 4,631 млн руб.;

— за счет изменения себестоимости отдельных изделий на -290,2 млн руб.

— за счет изменения цен на продукцию на 853,7 млн руб.

Следует отметить, что прибыль увеличивается не за счет снижения затрат, а за счет увеличения цен реализации. Это самый простой способ решения проблем, но этот способ создает проблемы с конкурентоспособность продукции и в конечном итоге с ее реализацией.

2.4 Анализ себестоимости продукции по калькуляционным статьям

Для выявления резервов снижения себестоимости продукции проводят ее анализ по статьям затрат, которые сгруппированы по экономическому содержанию. Выделяют прямые материальные, прямые трудовые и комплексные затраты.

Проведем анализ по статьям затрат в таблице 2.7.

Таблица 2.7 — Анализ затрат по статьям калькуляции

Статьи затрат | 2011 г. | 2012 г. | Абсолютное отклонение | Темп роста, в % | |||

Млн. руб. | % | Млн. руб. | % | ||||

1. Сырье и материалы | 35,6 | 27,8 | +1392 | 146,4 | |||

2. Топливо и энергия на технологические цели | 11,7 | 10,6 | +677 | 168,8 | |||

3. Затраты на оплату труда | 25,1 | 25,1 | +1864 | 188,0 | |||

4. Отчисления в ФСЗН | 10,0 | 8,3 | +480 | 157,0 | |||

5. Амортизация | 5,4 | 7,0 | +650 | 241,6 | |||

6. Управленческие расходы | 4,8 | 16,7 | +2233 | 647,3 | |||

7. Коммерческие расходы | 1,5 | 0,8 | +16 | 113,4 | |||

8. Прочие расходы | 5,9 | 3,7 | +94 | 118,8 | |||

Полная себестоимость продукции | +7406 | 187,9 | |||||

Источник: собственный расчет по данным предприятия

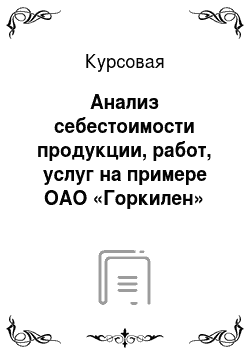

Сделаем выводы. Затраты по статьям калькуляции, то есть полная себестоимость продукции увеличилась на 7406 млн руб. или на 87,9%. Наибольший рост затрат произошел по статье управленческих расходов. Такой рост управленческих расходов на небольшом предприятии недопустим, тем более, что в структуре затрат 2012 г. управленческие расходы занимают 16,7: и увеличились по сравнению с 2011 г. на 11,9%. Скорее всего, расходы на заработную плату управленческого персонала растут гораздо быстрее, чем расходы на заработную плату рабочих. К сожалению, проанализировать эти изменения нет возможности, так как в отчете по труду предприятия за 2011 — 2012 гг. нет структуры работников предприятия. Наибольший рост затрат также можно отследить по амортизации. Согласно балансовым данным, стоимость основных производственных фондов на конец 2012 года увеличилась на 51 134 — 26 659 = 24 475 млн руб., то есть почти вдвое. Соответственно увеличился добавочный фонд и амортизация. Это произошло вследствие переоценки основных средств. Представим изменение структуры затрат на рисунке

Рисунок 2 — Структура себестоимости по статьям затрат

На рисунке также отчетливо видно как изменилась структура затрат в части увеличения административно — управленческих расходов.

Таким образом, следует отметить, что в 2012 году сумма затрат на производство продукции увеличилось на 7406 млн руб. основная составляющая роста себестоимости — увеличение заработной платы и рост административно — управленческих расходов. Можно предположить, что одним из резервов снижения себестоимости продукции на предприятии является резкая экономия управленческих затрат. Для того, чтобы определить этот резерв нужно иметь данные о структуре управленческих расходов. В связи с конфиденциальностью данной информации, такой анализ провести нет возможности.

2.5 Анализ прямых материальных и трудовых затрат

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой статье зависит от объема производства продукции (УВП), ее структуры (УДi) и изменения удельных затрат на отдельные изделия (УМЗ). Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции (ур) и средней цены единицы материалов (Z).

Приведем на рисунке блок — схему, руководствуясь которой можно сделать наиболее точный анализ прямых материальных затрат на производство продукции.

Рисунок 3 — Блок — схема факторной системы материальных затрат

Однако, отметим следующее. На данном предприятии структура продукции практически однородная, во — первых. Во — вторых, для наиболее точного расчета нужно знать количество потребляемого сырья и его цену. Таких данных у нас нет. Поэтому анализ прямых материальных затрат проведем с использованием материалоемкости продукции.

Для анализа представим в таблице 2.8 исходные данные

Таблица 2.8 — Исходные данные для анализа прямых материальных затрат

№ п/п | Показатели | 2011 г | 2012 г | Изменения | |

Себестоимость произведенной продукции, млн. руб. | +4346 | ||||

Материальные затраты, млн. руб. | +2069 | ||||

В том числе прямые материальные затраты, млн. руб. | +1392 | ||||

Материалоемкость, руб./руб. стр. 2/стр.1 | 0,462 | 0,465 | +0,003 | ||

Материалоотдача, руб./руб., стр. 1/стр. 2 | 2,165 | 2,148 | — 0,017 | ||

Удельный вес прямых материальных затрат в себестоимости продукции | 0,348 | 0,338 | — 0,01 | ||

Источник: собственный расчет по данным предприятия

Составим формулу факторной зависимости.

МЗпр = Ме х Мо х С х УдпрМЗ (2.3)

Таким образом, из формулы видно, что на уровень прямых материальных затрат предприятия влияют следующие факторы:

— материалоемкость;

— материалоотдача;

— себестоимость произведенной продукции;

— удельный вес прямых материальных затрат в сумме всех материальных затрат.

Способом цепных подстановок определим, как влияют эти факторы на объем прямых материальных затрат.

МЗпр2011 = 0,462×2,165×8618×0,348 = 3000 млн руб.

МЗпрусл1 = 0,465×2,165×8618×0,348 = 3019 млн руб.

МЗпрусл2 = 0,465×2,148×8618×0,348 = 2995 млн руб.

МЗпрусл3 = 0,465×2,148×12 994×0,348 = 4516 млн руб.

МЗпр2012 = 0,465×2,148×12 994×0,338 = 4387 млн руб.

Таким образом, объем прямых материальных затрат увеличился на 4387 — 3000 = 1387 млн руб., в том числе за счет:

— счет увеличения материалоемкости на 3019 — 3000 = 19 млн руб.

— за счет уменьшения материалоотдачи на 2995 — 3019 = -24 млн руб.

— за счет увеличения себестоимости произведенной продукции на 4516 — 2995 = 1521 млн руб.

— за счет уменьшения доли прямых материальных затрат в общей сумме материальных затрат на 4387 — 4516 = -129 млн руб.

Сумма влияния факторов составляет 19 — 24 + 1521 — 129 = 1387 млн руб. небольшое расхождение с табличным показателем изменения прямых материальных затрат произошло вследствие округления при расчетах.

Прямые трудовые затраты, особенно в трудоемких производствах, занимают значительный удельный вес в составе себестоимости.

Анализ прямых трудовых затрат включает изучение следующих вопросов:

— оценка изменения общей величины прямых трудовых затрат, прямых трудовых затрат на отдельные виды продукции, трудоемкости продукции и уровня оплаты труда;

— определение влияния факторов на уровень общей величины прямых трудовых затрат, прямых трудовых затрат на отдельные виды продукции, трудоемкости и уровня оплаты труда.

Оценка изменения общей величины прямых трудовых затрат, прямых трудовых затрат на отдельные виды продукции, трудоемкости продукции и уровня оплаты труда осуществляется на основе расчета абсолютных приростов и отклонений от плана, темпов роста и прироста и процентов выполнения плана. Общая величина прямых трудовых затрат зависит от объема производства продукции, структуры производства, трудоемкости и уровнем оплаты труда за один человеко-час.

Для оценки влияния факторов на общую величину прямых трудовых затрат в анализе хозяйственной деятельности используется следующая факторная модель:

Факторы, определяющие сумму прямой зарплаты, представлены на рис. 4.

Рисунок 4 — Схема факторной системы зарплаты на производство продукции

Рассмотрим каждый фактор применительно к тем данным, которые имеются для анализа и сгруппируем данные в таблице 2.9.

Таблица 2.9 — Исходные данные для анализа прямых трудовых затрат

№ п/п | Показатели | 2011 г | 2012 г | Изменения | |

Объем произведенной продукции, млн. руб. | +4346 | ||||

Затраты на оплату труда, млн. руб. | +1864 | ||||

Отработано чел. часов | +5600 | ||||

Оплата труда за 1 чел. час, млн. руб. стр. 2/стр. 3 | 0,9 897 | 0,14 748 | +0,4 851 | ||

Трудоемкость продукции, млн. руб/чел.час. стр. 3/стр. 1 | 2,483 | 2,078 | — 0,405 | ||

Представим формулу факторной зависимости:

ТЗ = ОП х ОТ х Те (2.4)

где ТЗ — трудовые затраты;

ОП — объем производства;

ОТ — оплата труда за 1 чел. час.;

Те — трудоемкость производства.

Определим влияние факторов способом цепной подстановки.

ТЗ2011 = 8618×0,9 897×2,483 = 2118 млн руб.

ТЗусл1 = 12 994×0,9 897×2,483 = 3193 млн руб.

ТЗусл2 = 12 994×0,14 748×2,483 = 4578 млн руб.

ТЗ2012 = 12 994×0,14 748×2,078 = 3982 млн руб.

Объем трудовых затрат в 2012 году увеличился по сравнению с 2011 годом на 1864 млн руб., в том числе за счет:

— увеличения объема производства на 3193 — 2118 = 1075 млн руб.;

— увеличения оплаты труда за 1 чел. час на 4578 — 3193 = 1385 млн руб.

— уменьшения трудоемкости производства на 3982 — 4578 = -596 млн руб.

Сумма влияния факторов составила 1075 + 1385 — 596 = 1864 млн руб.

2.6 Анализ косвенных затрат Расходы на управление и обслуживание производства относятся к косвенным (накладным) расходам. В отличие от прямых расходов они связаны с производством нескольких видов продукции и относятся на объекты калькулирования путем распределения пропорционально соответствующей базе. Косвенные расходы представлены такими статьями как «Общепроизводственные расходы», «Общехозяйственные расходы», «Коммерческие расходы». На каждый вид расходов составляются плановая и фактическая сметы, на основании которых определяется средний процент отнесения накладных расходов на единицу продукции. отличительной особенностью учета на данном предприятии является то, что как таковые общепроизводственные расходы в бухгалтерском учете предприятия при определении себестоимости не выделяются, поэтому и не распределяются. Общехозяйственные расходы показываются в отчете о прибылях и убытках (форма № 2) по статье «Управленческие расходы». Коммерческие расходы показываются в этой же форме по статье «Расходы на реализацию». Как уже указывалось выше, заработная плата управленческого персонала в статистической отчетности (Отчет по труду) не показывается, поэтому проанализировать данные статьи расходов в данной работе не представляется возможным. Приведем еще раз таблицу 2.7, где рассмотрим удельный вес управленческих и коммерческих расходов более подробно.