Анализ системы планирования сбыта, цены и издержек на предприятии

Особое внимание следует уделить непроизводительным затратам, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции. Непроизводительные затраты — это потери от порчи и недостачи сырья (материалов) и готовой продукции, оплата простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда… Читать ещё >

Анализ системы планирования сбыта, цены и издержек на предприятии (реферат, курсовая, диплом, контрольная)

В любой сфере деятельности для достижения поставленных целей необходим определенный план действий. В условиях директивного планирования вышестоящий планирующий орган управления устанавливал предприятиям задания по объемам производства продукции, величине себестоимости продукции, лимитам расхода материальных ресурсов и пр. Руководители предприятий несли ответственность за выполнение утвержденных плановых заданий.

Широкое распространение в мире в условиях рыночных отношений получило стратегическое планирование, которое нацелено на исследование сильных и слабых сторон организации наряду с изучением «возможностей» и «угроз» вне организации. Оно позволяет прогнозировать ситуацию и предусматривает набор альтернативных действий при различных сценариях.

Таким образом, планирование и система мер по оптимизации деятельности предприятия, будь то издержки или в целом сбыт, это один из важнейших факторов функционирования и развития предприятия в условиях рыночной экономики. Сбалансированный внутрифирменный план представляет фирме вполне ощутимые блага: четкую мгновенную программу производственной деятельности, эффективную обратную связь, апробированную стратегию совершенствования производства, высокую трудовую мораль работников, всеобщую устремленность персонала фирмы к инновациям, сокращение издержек производства.

Цель дипломной работы заключается в изучении возможности оптимизации издержек в производстве и исследовании его особенностей на предприятиях электроэнергетического комплекса.

Для достижения поставленной цели необходимо решить следующие задачи:

— раскрыть сущность цены и издержек производства;

— изучить понятие и этапы планирования сбыта продукции;

— рассмотреть методику анализа издержек производства;

— провести оценку системы планирования, сбыта и издержек производства на примере конкретного электроэнергетического предприятия;

— выявить резервы оптимизации издержек производства;

— разработать рекомендации и мероприятия по совершенствованию планирования сбыта, цен и издержек производства и рассчитать их эффективность.

Объектом дипломной работы является бухгалтерская и финансовая отчетность за 2006;2009 гг. предприятия ООО «СпецАвтоСервис».

Предметом данной работы является анализ системы планирования сбыта, цены и издержек на предприятии.

Теоретическую базу работы составили учебная и справочная литература; монографии; материалы периодических изданий.

Проблемам планирования сбыта, цен и затрат в условиях рыночной экономики нашли свое отражение в научных трудах Савицкой Г. В., Баканова И. Т., Шеремет А. Д. и других отечественных и зарубежных авторов.

В ходе данного исследования применялись положения действующего законодательства, нормативные материалы федерального и регионального уровня, методические положения и указания.

Практическая часть данной работы основана на экономическом анализе финансовой и прочей внутренней документации ООО «СпецАвтоСервис», а именно данных формы № 1 «Бухгалтерский баланс» предприятия, формы № 2 «Отчет о прибылях и убытках».

Содержание дипломной работы включает введение, три главы, заключение, список использованных источников литературы и приложения.

1. Теоретическая часть. Теоретические аспекты издержек, их анализ в производстве

1.1 Сущность цены и издержек производства

Прежде чем начать производство продукции, каждое предприятие определяет, какую прибыль, какой доход оно сможет получить.

Прибыль предприятия зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты на производство продукции, или издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Издержки производства — это стоимостное выражение всех затрат производственных факторов, необходимых предприятию для своей деятельности.

Общественные издержки на производство охватывают все затраты живого и общественного труда и составляют для изготовителя внутреннюю стоимость товара, а поэтому являются базой для определения исходной продажной цены, т. е. цены предложения, а также для выбора рациональной предпринимательской политики. Издержки предприятия отражают текущие затраты на производство и реализацию товара (продукции, работ, услуг).

По роли в процессе воспроизводства затраты предприятия делят на три вида:

— текущие затраты на производство и реализацию продукции (себестоимость продукции), которые обеспечивают процесс простого воспроизводства;

— капитальные затраты на расширение и обновление производства;

— затраты на социально-культурные и другие непроизводственные нужды.

В мировой практике различают бухгалтерские и экономические издержки производства. Для предприятия России характерным является бухгалтерский подход к оценке затрат. Бухгалтерские издержки соответствуют затратам отечественных предприятий на производство и реализацию продукции, включая стоимость израсходованных материальных ресурсов, оплату труда работников, отчисления на социальные нужды, амортизацию основных фондов и другие затраты.

Экономические издержки — это альтернативные издержки предприятия. Они включают в свой состав бухгалтерские (явные) и неявные издержки (внутренние), являющиеся собственностью предприятия, за них оно не платит. Поэтому внутренние издержки включают доход на собственный ресурс в пределах поминального процента, как если бы они были сданы в аренду, и нормальную прибыль, определяемую оплатой труда и вознаграждением предпринимателя, как если бы он работал по найму. Экономические издержки используют для принятия решения о целесообразности продолжения принятой предпринимательской политики или изменения ее.

Цена — сложная экономическая категория. В ней сфокусированы практически все основные экономические отношения в обществе. Прежде всего это относится к производству и реализации товаров, формированию их стоимости, а также к созданию, распределению и использованию денежных накоплений. Цена опосредует все товарно-денежные отношения. Цена — денежное выражение стоимости товара.

Экономическая сущность цены проявляется в выполняемых ею функциях. Функции цены тесно связаны с действием объективных экономических законов, поскольку последние, в конечном счете, и определяют роль цены в хозяйственной жизни. Функция цены — совокупность общих свойств, которые объективно присущи как экономической категории. Выделяют 5 основных функций цены:

1) Учетно-измерительная функция определяется сущностью цены как денежного выражения стоимости и реализуется посредством измерения затрат общественного труда. Она дает возможность выявить, сколько затрачено труда, сырья, материалов, комплектующих изделий на производство и реализацию товаров.

2) Перераспределительная функция реализуется посредством распределения и перераспределения НД через акцизы, НДС между: отраслями; видами товаров; регионами; населением. Поэтому цены одних товаров формируются ниже стоимости, а других выше стоимости.

3) Стимулирующая функция. Цена стимулирует производителя через уровень заключенной в ней прибыли. В результате цены способствуют или препятствуют росту выпуска и потребления разных товаров. Стимулирование обеспечивается путем варьирования уровнем прибыли в цене, надбавками, скидками с цены и т. п.

4) Балансирующая функция (сбалансирования спроса и предложения). Именно через цену осуществляется связь производства и потребления, предложения и спроса. При появлении диспропорций в хозяйстве равновесие может быть достигнуто или изменением объема производства, или посредством изменения цены. Балансирующая функция выступает основным фактором регулирования предложения товаров.

5) Функция размещения производства действует совместно с перераспределительной функцией, способствуя переливу капиталов в те сферы хозяйства, в которых имеется повышенный спрос на конкретные товары, и характерна высокая норма прибыли.

Учетная функция цены зачастую вступает в противоречие со всеми прочими функциями, так как в рыночных условиях цены часто существенно отклоняются от издержек производства и реализации.

Методы расчета цен весьма многообразны. Выделяют затратные, экономические и рыночные методы ценообразования.

Затратные методы ценообразования обеспечивают расчет продажной цены на товары и услуги посредством прибавления к издержкам или себестоимости их производства какой-то конкретной величины. Подразделяют данную совокупность методов на:

1) метод «издержки плюс»,

2) метод минимальных затрат,

3) метод ценообразования с повышением цены посредством надбавки к ней,

4) метод целевого ценообразования.

Один из наиболее распространенных — метод «издержки плюс». Данный метод предполагает расчет цены продажи посредством прибавления к цене производства и к цене закупки и хранения материалов и сырья фиксированной дополнительной величины — прибыли. Этот метод ценообразования активно используется при формировании цены по товарам самого широкого круга отраслей. Главная трудность его применения — сложность определения уровня добавочной суммы, поскольку нет точного способа или формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, состояния конкурентной борьбы. Уровень добавленной суммы к себестоимости товара или услуги, устраивающий продавца, может быть не принят покупателем.

Издержки рассчитываются на определенную единицу продукции, и тогда определяют средние издержки, состоящие из средних постоянных затрат и средних переменных затрат. Определяют и предельные издержки, позволяющие оценить пределы изменений издержек на единицу продукции по отношению к росту объема производства и продаж.

Многие предприятия предпочитают устанавливать относительно высокую первоначальную цену на продвигаемый на рынок товар, чтобы быстрее окупить расходы, осуществленные на стадии его разработки и внедрения на рынок, когда объемы продаж относительно невелики. Однако по мере наращивания объемов продаж происходит снижение цены производства и цены продаж. Одновременно активизируются усилия по оптимизации каналов сбыта, для сведения к минимуму потерь при организации массовых продаж.

Еще один метод ценообразования это — метод минимальных затрат. Данный метод предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство конкретной продукции, а не посредством подсчета совокупных издержек, включающих постоянные и переменные затраты на производство и сбыт. Предельные издержки обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат.

Продажа товара по цене, подсчитанной по такому методу, эффективна в стадии насыщения, когда нет роста продаж, и предприятие ставит своей целью сохранить объем сбыта на определенном уровне.

Подобная политика ценообразования рациональна также при проведении кампании по внедрению нового товара на рынок, когда следует ожидать значительного увеличения объемов продаж указанного товара в результате предложения его по низким ценам. Хорошие результаты могут быть достигнуты в том случае, когда продажа по низким ценам способна привести к активному расширению сбыта, и это дает достаточную прибыль предприятию за счет масштабов сбыта.

Нередко продавцы воздействуют на психологию покупателя, сопоставляя высокую цену на свою продукцию с еще более высокими ценами какой-либо широко известной продукции. Цены такой продукции-аналога иногда называют справочными.

Многие продавцы полагают, что психологически лучше воспринимается несколько заниженная, некруглая или дробная цена. Например, на ценнике можно увидеть не 700, а 699. Покупатель воспринимает такую цену как более близкую к 600, нежели к 700. Однако если предприниматель стремится к имиджу дорогого уникального высококачественного товара (дорогая парфюмерия), то ему необходимо отказаться от подобных некруглых цен.

Метод целевого ценообразования, иначе метод определения целевой цены или определения цены в соответствии с целевой прибылью. На его основе рассчитывается себестоимость на единицу продукции с учетом объема продаж, который обеспечивает получение намеченной прибыли. Если себестоимость трансформируется из-за уменьшения или увеличения загрузки производственных мощностей и объемов сбыта, то используются показатели степени загрузки, производственных мощностей с учетом влияния конъюнктуры и других факторов. После чего определяют цену продажи на единицу продукция, которая при этих условиях обеспечила бы целевую прибыль. При этом методе цена подсчитывается исходя, из интересов продавца и не принимается во внимание отношение покупателя к рассчитываемой цене. Отсюда указанный метод нуждается в определенной корректировке, чтобы учесть, будут ли предполагаемые покупатели приобретать данный товар по расчетной цене или нет.

К рыночным методам ценообразования относятся:

— метод текущей цены;

— метод «запечатанного конверта» или тендерного ценообразования.

Метод текущей цены. В тех случаях, когда затраты трудноизмеримы, некоторые предприятия считают, что метод текущей цены, или цены, обычно получаемой за товар на рынке, представляет собой результат совместного оптимального решения, предприятий данной отрасли промышленности. Использование метода текущей цены особенно привлекательно для тех предприятий, которые хотят следовать за лидером. Этот метод используется в первую очередь на рынках однородных товаров, поскольку предприятие, продающее однородные товары на рынке с высокой степенью конкуренции, имеет ограниченные возможности влияния на цены. В этих условиях главной задачей предприятия является контроль за «издержками». В условиях олигополии предприятия также стараются продавать свои товары по единой цене.

Метод «запечатанного конверта», или тендерного ценообразования, используется в случаях, когда несколько предприятий ведут серьезную конкуренцию за получение определенного контракта. При определении тендера исходят, прежде всего, из цен, которые могут назначить конкуренты, и цена определяется на более низком по сравнению с ними уровне.

Однако если товар обладает какими-то качествами, отличающими его от товаров-конкурентов, или воспринимается покупателями как другой товар, цену на него можно назначать гибко, не обращая внимания на цены конкурентов.

К рыночным методам формирования цены относится также метод определения цен, ориентированный на нахождение равновесия между издержками производства и состоянием рынка.

К экономическим методам ценообразования относят следующие методы: метод удельных показателей; метод регрессионного анализа; балловый метод; агрегатный метод.

Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующейся наличием одного основного параметра, величина которого в значительной мере определяет общий уровень цены изделия.

Метод регрессионного анализа применяется для определения зависимости изменения цены от изменения технико-экономических параметров продукции.

Балловый метод состоит в том, что на основе экспертных оценок значимости параметров изделий, для потребителей каждому параметру присваивается определенное число баллов. Суммирование баллов, дает своего рода оценку технико-экономического уровня изделия.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

Выбрав один из методов ценообразования, необходимо принять само ценовое решение, определить конкретную цену. Здесь учитывается целый ряд аспектов, таких как психологическое воздействие, влияние разных элементов маркетинга, соблюдение базовых целей ценовой политики, анализ возможной реакции на принимаемую цену. Роль психологического воздействия определяется тем, что цена служит для многих потребителей главным показателем качества изделия. Цены, создающие имидж, характерны, прежде всего, для продукции, воздействующей на самосознание покупателя. Потребитель может предпочесть более дорогую вещь, если она представляется ему более оригинальной и престижной.

Полученные в результате проекты цен целесообразно перепроверить с позиций достижения исходных целей ценовой политики. Следует оценить, какую реакцию рынка вызовет цена. Если полученные ответы удовлетворяют предпринимателя, то товар предлагается рынку, а в ценовой политике начинается период ценовых модификаций, дифференциации, скидок и других приспособлений к постоянному изменению текущих условий рыночной конъюнктуры.

Перед тем, как произойдет установление окончательной цены, предприятие должно рассмотреть ряд дополнительных соображений. Предприятие-продавец обязано принимать во внимание не только экономические, но и психологические факторы цены. Потребители смотрят на цену, прежде всего как на показатель качества. Зачастую предприятиям удается увеличивать сбыт своей продукции повышением цены на свои товары и рынок примет эти товары как престижные. Метод установления цены с учетом престижности товара оказывается особенно эффективным, например, к духам или дорогим автомобилям.

Таким образом, в условиях рынка ценообразование является сложным процессом, подверженным воздействию многих факторов.

1.2 Методика анализа издержек производства

В отечественной практике методика анализа системы сбыта, цен и издержек состоит из:

— методики анализа продаж предприятия;

— методики анализа цены и себестоимости продукции предприятия.

К основным задачам анализа продажи продукции относятся:

— оценка степени выполнения плана и динамики производства и реализации продукции;

— определение влияния факторов на изменение величины этих показателей;

— выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

— разработка мероприятий по освоению выявленных резервов.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем производства.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. Этот анализ показывает, как изменился объем производства и реализации за определенное количество лет. Если темпы роста производства значительно выше темпов реализации продукции, это свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему, ассортименту, качеству, а также отклонение от плана.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

В процессе анализа согласно методу Ефимова О. В. определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятия, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана, и дается оценка деятельности по выполнению договорных обязательств.

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (ОПпл) и его недовыполнением (ОПн) на плановый объем (ОПпл):

Кд.п. = (ОПпл — ОПн) / ОПпл, (1)

где ОПпл — плановый объем отгрузки по договорным обязательствам;

ОПн — недовыполнение плана отгрузки по договорным обязательствам.

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т. д. При анализе реализации особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

При анализе товарной продукции устанавливают выполнение плана по номенклатуре и ассортименту продукции.

Методика анализа ассортимента и структуры продукции. При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя следующие основные моменты:

— определение текущих и перспективных потребностей покупателей;

— оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

— изучение жизненного цикла изделий и принятия своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

— оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Основными причинами, влияющими на невыполнение плана по ассортименту продукции, являются внутренние причины: недостатки в организации производства; плохое техническое состояние оборудования; простои; аварии; недостаток средств; недостатки в системе управления и материального стимулирования. К внешним причинам следует отнести конъюнктуру рынка; изменение спроса на отдельные виды продукции; состояние материально-технического обеспечения; несвоевременный ввод в действие производственных мощностей предприятия по независимым от него причинам.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т. е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре производства — значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке; материалоемкость; себестоимость товарной продукции; прибыль; рентабельность.

Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести с помощью средневзвешенных цен (если продукция однородная).

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции, определяют потери от брака.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификация рабочих, аритмичность производства и др.

Методика анализа качества произведенной продукции. Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение — одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции — понятие, которое характеризует параметрические, эксплутационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения: удельный вес новой продукции в общем ее выпуске; удельный вес продукции высшей категории качества; средневзвешенный балл продукции; средний коэффициент сортности; удельный вес аттестованной и неатестованной продукции; удельный вес сертифицированной продукции; удельный вес продукции, соответствующей мировым стандартам; удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Одна из задач анализа — изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем, объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем, объеме продукции сравнивают с плановой, а для изучения динамики качества — с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции I сорта.

Методика анализа ритмичности работы предприятия. При изучении деятельности предприятия важен анализ ритмичности реализации продукции.

Ритмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Анализ рассматривает скрытые причины неравномерности. Причин достаточно много: несвоевременное обеспечение ресурсами, непропорциональная загрузка оборудования (поломки, простои), отсутствие рабочих, ошибки в расчетах, низкий уровень производственной и технологической дисциплины.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличивается объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам, и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности — как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

Если известны причины недовыполнения (перевыполнения) плана выпуска продукции по декадам (суткам), можно рассчитать их влияние на показатель аритмичности. Для этого относительное изменение объема производства продукции по данной причине необходимо отнести к общему показателю аритмичности умножить на 100.

Внутренние причины аритмичности — тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние — несвоевременная поставка сырья и материалов поставщикам, недостаток энергоресурсов не по вине предприятия и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой.

Анализ себестоимости продукции позволяет определить тенденции данного показателя, выявить факторы, обусловливающие его уровень, и на этой основе разработать действенные меры по снижению затрат на производство.

Савицкая Г. В. среди объектов анализа себестоимости продукции выделяет следующие показатели: полная себестоимость товарной продукции, продукции в целом и по элементам затрат; затраты на рубль товарной продукции; себестоимость сравнимой товарной продукции; себестоимость отдельных изделий; отдельные элементы и статьи затрат.

Методика анализа себестоимости по В. Лешко включает следующие основные этапы:

1) анализ динамики величины и структуры издержек производства,

2) анализ затрат на рубль товарной продукции,

3) анализ производственной программы,

4) анализ прямых материальных затрат,

5) анализ прямых трудовых затрат,

6) анализ накладных расходов.

Первым этапом анализа является сравнение общих фактических затрат с плановыми затратами и (или) затратами базисного (предыдущего) периода.

Общая сумма затрат может увеличиться или снизиться в результате изменения:

— объема выпуска продукции;

— структуры изготавливаемой продукции;

— уровня переменных затрат на единицу продукции;

— величины постоянных затрат.

Степень влияния отдельных факторов на величину общих затрат определяется при помощи метода цепных подстановок.

Суть данного метода заключается в последовательной замене базисной величины одних факторов предыдущего периода фактической величиной данных показателей текущего периода (таблица 1.1).

Таблица 1.1- Применение метода цепных подстановок для оценки влияния отдельных факторов на величину общих затрат

Затраты | Факторы изменения затрат | ||||

Объем выпуска продукции (V) | Структура продукции (СП) | Переменные затраты (ПРЗ) | Постоянные затраты (ПЗ) | ||

По плану на плановый выпуск продукции (Зпл) | План | План | План | План | |

По плану, пересчитанные на фактический объем производства (Зусл1) | Факт | План | План | План | |

По плановому уровню, пересчитанные на фактический выпуск продукции (Зусл2) | Факт | Факт | План | План | |

Фактические при плановом уровне постоянных затрат (Зусл3) | Факт | Факт | Факт | План | |

Фактические (Зф) | Факт | Факт | Факт | Факт | |

В соответствии с таблицей 1.1 общее изменение себестоимости продукции можно представить следующим образом [4]:

Зобщ. = Зф — Зпл (2)

где Зф — затраты фактические, Зпл — затраты по плану на плановый выпуск продукции.

Общее изменение себестоимости продукции происходит за счет следующих изменений:

— объема производства продукции: ЗV = Зусл1 — Зпл ;

— структуры выпускаемой продукции: ЗСП = Зусл2 — Зусл1;

— уровня переменных затрат на единицу продукции: ЗПРЗ=Зусл3 — Зусл2;

— величины постоянных затрат: ЗПЗ = Зф — Зусл3.

Затем необходимо рассчитать структуру затрат.

Структура затрат — это соотношение (удельные веса) отдельных статей затрат в общей сумме.

Анализ динамики выполнения плана по структуре и уровню затрат позволяет своевременной реагировать на отклонения плановых, нормативных показателей себестоимости, принимать управленческие решения по их устранению или согласованию. Расчеты влияния отдельных факторов на общую величину затрат впоследствии детализируются по отдельным изделиям, видам расходуемых материалов, системам и формам оплаты труда производственных рабочих на основе данных отчетных калькуляций. При этом необходимо сконцентрировать свои усилия на анализе статей затрат, занимающих наибольший удельный вес в общих, так как именно здесь можно выявить резервы снижения себестоимости.

На предприятиях планирование и учет себестоимости продукции ведется в разрезе элементов затрат и калькуляционных статей расходов.

Элементы затрат подразделяются на 4 группы: а) материальные затраты (сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергия); б) затраты на оплату труда (зарплата и отчисления на социальные нужды); в) амортизация ОС; г) прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банков, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.). Таким образом, планирование и учет себестоимости продукции по элементам затрат создает условия для контроля и анализа себестоимости продукции в разрезе элементов, составляющих сам процесс производства продукции: затраты предметов труда (материальные затраты); затраты самого труда (оплата труда и отчисления на социальные нужды); затраты средств труда (амортизация ОС); накладные расходы (прочие затраты).

Группировка затрат по элементам позволяет промести анализ материалоемкости, энергоемкости, трудоемкости, фондоемкости продукции и установить влияние технического прогресса на себестоимость продукции, т. е. вести контроль за правильностью направления развития себестоимости продукции в целом по предприятию.

Группировка затрат по статьям калькуляции нужна для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве. Группировка затрат по статьям калькуляции указывает, на какие цели и в каких размерах произведены расходы, что облегчает путем анализа поиск резервов для их сокращения. Все калькуляционные статьи расходов следует подразделить на две группы по признаку их зависимости от объемов производства продукции:

— постоянные, не зависящие от объема производства (амортизация ОС, аренда помещений, налог на имущество, повременная оплата труда и др.);

— переменные, изменяющиеся, как правило, пропорционально объему производства продукции (сдельная зарплата, сырье и материалы, топливо и энергия на технологические цели и др.).

Необходимость деления калькуляционных расходов на постоянные и переменные имеет большое аналитическое значение, т.к. дает возможность проследить влияние постоянных расходов на уровень себестоимости продукции при изменении объема производства: при росте объема производства продукции сумма постоянных расходов в ее себестоимости снижается обратно пропорционально и наоборот. Переменные расходы в этом случае никакого влияния на себестоимость продукции не оказывают, т.к. в себестоимости единицы продукции они составляют постоянную величину.

Второй этап это анализ затрат на рубль товарной продукции. Затраты на рубль товарной продукции — это наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую зависимость от прибыли. К достоинствам данного показателя можно также отнести его динамичность и сопоставимость.

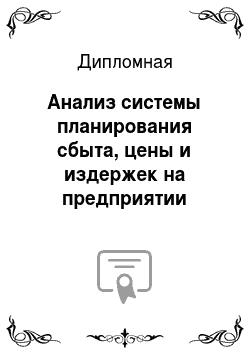

Исходя из порядка исчисления затрат на рубль товарной продукции, их уровень предопределяет такие основные факторы, как объем производства продукции и величина издержек на ее производство. На рис. 1 рассмотрен объем товарной продукции зависящий от производства продукции в натуральных единицах, ее структуры и отпускных цен, величина производственных издержек — от уровня удельных переменных затрат и суммы постоянных затрат.

Рисунок 1 — Факторная модель затрат на рубль товарной продукции

Влияние факторов на изменение затрат на рубль товарной продукции рассчитывается методом цепных подстановок. Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 рубль объема продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженных в плановых ценах.

Третий этап анализа себестоимости продукции включает анализ производственной программы предприятия.

Объем производства и реализации продукции, структура ассортимента — основные факторы формирования затрат.

Предприятия, работающие в условиях рыночной экономики, часто попадают в условия колебания загрузки производственных мощностей, что влечет

за собой изменение производства и продаж и существенно влияет на себестоимость продукции. Уменьшение или увеличение объемов производства продукции предопределяет величину удельных постоянных затрат и, соответственно, себестоимость единицы продукции. Для анализа затрат на рубль товарной продукции следует построить модель их зависимости от объемов продаж и загрузки производственных мощностей.

Предприятиям также следует уделять больше внимания ассортименту, структуре производства продукции. Структуры производства продукции — это доля отдельных видов изделий в общем их выпуске. Данный показатель значительно влияет на величину затрат и результаты производственной деятельности. Увеличение в общем объеме выпуска удельного веса дорогих высококачественных изделий ведет к росту себестоимости товарной продукции. Для выводов о целесообразности производства данных изделий нужно рассмотреть их доходность и средние сроки реализации.

Каждое предприятие стремится увеличить производство наиболее прибыльных изделий. Однако существуют ограничения для данной стратегии: спрос на изделия, производственные мощности, ресурсы и т. д. Не всегда убыточные изделия следует снимать с производства. Для того, чтобы обосновать, целесообразна ли номенклатура изделий, рекомендуется использовать в качестве критерия маржинальный доход, который представляет собой превышение выручки (без налогов и отчислений из выручки) над переменными издержками.

Четвертым этапом методики анализа себестоимости продукции является анализ прямых материальных затрат. Затраты на сырье и материалы занимают значительный удельный вес в структуре себестоимости продукции. На их формирование оказывают влияние:

— методы расчета материальных затрат (оценка стоимости товарно-материальных ценностей, списываемых в затраты);

— изменение цен на ресурсы;

— нормы расходы основных видов материальных ресурсов.

Инфляционные процессы ведут к обесцениваю товарно-материальных запасов и искажению себестоимости, т. е. к ее искусственному занижению. В данных условиях наиболее достоверное значение дает оценка стоимости материальных ресурсов методом ЛИФО (по цене последнего приобретения).

При оценке уровня затрат на рубль товарной продукции наиболее целесообразна оценка материальных ресурсов по ценам замещения, по которым сырье и материалы могут быть закуплены на момент реализации продукции. Анализируя имевшее место удорожание сырья, материалов и комплектующих изделий, следует сравнить динамику изменения цен на основные материальные ресурсы и продукцию предприятия.

Для установления причин удорожания (удешевления) стоимости основных видов материальных ресурсов нужно проанализировать изменение состава поставщиков и объема закупок материальных ресурсов, форм расчета.

Отклонение норм расхода от плановых величин — следствие увеличения уровня отходов, переработки брака. В целом это явление может быть вызвано неэффективностью работы производственных отделов или некачественными материалами.

Пятый этап анализа себестоимости продукции включает анализ прямых трудовых затрат, так как расходы на оплату труда являются одним из основных элементов себестоимости продукции.

Отрицательные отклонения от плановых величин по статье «Расходы на оплату труда» могут быть вызваны:

— излишним количеством часов в результате слишком медленной повременной работы, переделки брака. Увеличение расходов за счет данного фактора определяют следующим образом:

ОТ = НПВ — ФПВ * НСОТ, (3)

где ОТ — отклонение трудозатрат;

НПВ — нормативное производственное время;

НСОТ — нормативная ставка оплаты труда;

Т — время работы, час.

— изменением ставок оплаты, которое в основном обусловлено выполнением сверхурочных работ и последующим повышением оплаты труда почасовых работников по сверхурочным ставкам оплаты труда, а также использованием труда более квалифицированных рабочих, чем нужно для данных работ, что вызывает перерасход средств на оплату труда. Увеличение расходов рассчитывается по следующей формуле:

ОСЗ = НПС — ФПС * Тф, (4)

где ОСЗ — отклонение в ставках зарплаты;

НПС — нормативная почасовая ставка;

ФПС — фактическая почасовая ставка;

Тф — фактическое время работы.

В таких обстоятельствах следует пересмотреть аспекты организации труда на предприятии. Для проверки обоснованности роста заработной платы целесообразно сравнить индекс ее изменения с индексом роста объема производства.

На шестом этапе анализируются накладные расходы в структуре себестоимости продукции, т. е. расходы по обслуживанию и организации производства, управлению предприятием в целом. В процессе анализа данных расходов следует определить изменение уровня затрат по сравнению с предыдущим периодом и планом как в целом, так и по отдельным статьям.

При сравнении фактического и планового уровней данных расходов необходимо учитывать, что не всегда вся полученная экономия оценивается положительно, так же как и не все допущенные перерасходы — отрицательно. Оценка отклонений зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев она вызвана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, ремонту основных средств, подготовке и переподготовке кадров и т. п.

Особое внимание следует уделить непроизводительным затратам, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции. Непроизводительные затраты — это потери от порчи и недостачи сырья (материалов) и готовой продукции, оплата простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость энергии и топлива за время простоя предприятия и др. Накладные затраты относятся к условно-постоянным, так как их величина не изменяется в зависимости от увеличения или уменьшения объемов производства или изменяется незначительно. Обеспечение высокого уровня менеджмента, безусловно, требует значительных расходов. Вместе с тем необоснованно завышенная величина постоянных расходов может привести к убыточности хозяйственной деятельности. При анализе соотношения переменных и постоянных затрат можно использовать такой критерий, как операционный (леверидж).

Операционный леверидж — это эффект операционного рычага, показывающий степень изменения операционной прибыли в ответ на изменение объема продаж.

Выводы

Таким образом, планирование и система мер по оптимизации деятельности предприятия, будь то издержки или в целом сбыт, это один из важнейших факторов функционирования и развития предприятия в условиях рыночной экономики. Сбалансированный внутрифирменный план представляет фирме вполне ощутимые блага: четкую мгновенную программу производственной деятельности, эффективную обратную связь, апробированную стратегию совершенствования производства, высокую трудовую мораль работников, всеобщую устремленность персонала фирмы к инновациям, сокращение издержек производства.

Возможность оптимизации издержек в производстве в исследовании их особенностей на предприятиях представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Финансовое состояние, в свою очередь, являясь комплексным понятием, зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности. Поэтому при анализе финансового состояния используются специфические методы. Они отличаются большим разнообразием, но обладают следующими общими чертами:

а) оценка деятельности предприятия с позиции роста эффективности производства;

б) определение влияния отдельных факторов на конечные результаты деятельности предприятия.

В ходе проведения финансового анализа дается оценка реального финансового положения предприятия, выявляются возможные резервы его улучшения, разрабатываются мероприятия по использованию этих резервов. Все это еще раз указывает на то, что финансовый анализ на предприятии должен носить не эпизодический, а систематический характер.

2. Аналитическая часть

2.1 Общая экономическая характеристика предприятия

Полное официальное наименование: общество с ограниченной ответственностью ООО «СпецАвтоСервис». Сокращенное наименование: ООО «СпецАвтоСервис».

Юридический адрес: Российская Федерация, Московская область г. Москва, Дмитровское шоссе, 71/1.

Предприятие имеет производственные площади, оснащенные грузоподъемным и сварочным оборудованием, оборудованием для механической обработки металла; закрытые и открытые складские помещения с подъездными путями железнодорожного транспорта.

Производственный комплекс расположен в промышленной зоне и занимает площадь 5,48 га. К нему прилегают ж/д пути, обеспечивающие вывоз продукции.

Численность работающих на сегодняшний день составляет 230 человек.

На территории предприятия находится 5 цехов, 1 административное здание и 2 КПП (контрольно-пропускной пункт).

Общество является юридическим лицом по российскому законодательству: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество в своей деятельности руководствуется Уставом предприятия, законодательством Российской Федерации и обязательными для исполнения актами исполнительных органов власти.

Предприятие реализует производственную продукцию не только на территории Московской области: ОАО «ТЭМ», ООО «Строймеханизация», ООО «Машхимторг», ООО «ДРК», ОАО «СКЭМ», но и в другие регионы: ОАО «АбаканВагонМаш» г. Абакан, ОАО «Рузхиммаш» г. Ставрополь, ОАО «ВКМ-Сталь» г. Самара, ОАО «ЗИО-Подольск» г. Подольск, ООО «СибАвтобан», ОАО «Уралтранстрой» г. Екатеринбург.

Общество является самостоятельной хозяйственной единицей, действующей на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Целью деятельности ООО «СпецАвтоСервис» является создание высокоэффективного производства, работающего на получение прибыли.

Предметом деятельности предприятия является производственно-хозяйственная деятельность, направленная на удовлетворение общественных потребностей в продукции производственно-технического назначения; выполнения иных работ и оказания услуг, не противоречивших законодательству Российской Федерации.

В непосредственном подчинении генерального директора ООО «СпецАвтоСервис» находятся 11 служб.

В соответствии с целями деятельности предприятия, основными видами деятельности является изготовление:

— подъемников, специализированных емкостей для транспортировки химических реагентов, погрузчиков различных модификаций, навесного оборудования для погрузчиков, катков самоходных, специальной техники для подземных работ, электрокар;

— специализированных подъемников, авто-контейнеров различных назначений и модификаций, регулирующих устройств, навесного оборудования для различных модификаций погрузчиков;

— сварных металлоконструкций (пролетные строения для машиностроительной промышленности — стойки, фермы, колонны, траверсы, балки связи, лестницы, площадки, переходы, ограждения, столбы, металлические гаражи, баки и т. п.), шаровых кранов Ду 80, 50, 25, 10 мм, цистерн для стабильного газового конденсата и светлых нефтепродуктов и другое оборудование.

Кроме того, проводится ремонт автотранспорта специального назначения (эл/двигатели, сварное оборудование, силовое оборудование), техническое обслуживание специального транспорта коммунального хозяйства.

2.1 Анализ производства и реализации продукции

Основными задачами анализа производства и реализации продукции являются: оценка динамики производства и реализации продукции; определение влияния различных факторов на изменения величин этих показателей; выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции и разработка мероприятий по их освоению.

Анализ начинается с изучения динамики объёмов произведённой товарной и реализованной продукции, расчёта темпов роста.

Данные об объёмах производства и реализации продукции и их изменениях приведены в таблице 2.1.

Таблица 2.1 — Динамика объёмов производства и реализации продукции по группам однородной продукции

Наименование продукции | Значение показателя по годам | Горизонтальный анализ | Трендовый анализ | ||||||||

Изменение, % | Изменение, % | ||||||||||

07/06 | 08/07 | 09/08 | 07/06 | 08/06 | 09/06 | ||||||

Натуральные показатели | |||||||||||

Регулирующие устройства, тонн | 8 167 | 8 531 | 6 407 | 6 230 | 104,46 | 75,10 | 97,24 | 104,46 | 78,45 | 76,28 | |

Специализированные подъемники, штук | 115,26 | 60,08 | 127,63 | 115,26 | 69,25 | 88,38 | |||||

Авто-контейнеры, штук | —-; | 76,35 | 6,19 | —-; | 76,35 | 4,73 | —-; | ||||

Навесное оборудование для различных модификаций погрузчиков, штук | 12 289 | 9 972 | 9 561 | 5 922 | 81,15 | 95,88 | 61,94 | 81,15 | 77,80 | 48,19 | |

Стоимостные показатели | |||||||||||

Регулирующие устройства, тыс. руб. | 99,87 | 104,86 | 114,47 | 99,87 | 104,73 | 119,88 | |||||

Специализированные подъемники, тыс. руб. | 117,59 | 122,92 | 135,18 | 117,59 | 144,54 | 195,40 | |||||

Запчасти к регулирующим устройствам, тыс. руб. | 114,32 | 112,82 | 117,74 | 114,32 | 128,97 | 151,86 | |||||

Авто-контейнеры, тыс. руб. | —-; | 101,37 | 3,38 | —-; | 101,37 | 3,42 | —-; | ||||

Навесное оборудование для различных модификаций погрузчиков, штук | 128,32 | 118,61 | 84,34 | 128,32 | 152,21 | 128,37 | |||||

Прочая продукция, тыс. руб. | 140,21 | 128,01 | 110,18 | 140,21 | 179,47 | 197,75 | |||||

Общие стоимостные показатели | |||||||||||

Товарная продукция, тыс.руб. | 111,23 | 105,76 | 104,47 | 111,23 | 117,64 | 122,89 | |||||

Реализованная продукция, тыс. руб. | 98,65 | 113,07 | 113,96 | 98,65 | 111,54 | 127,11 | |||||

Согласно данным таблицы 2.1 в 2007 г. произошел рост объёма выпуска товарной продукции на 11,23%. Прирост был обеспечен за счёт увеличения выпуска навесного оборудования для различных модификаций погрузчиков на 28,32%, специализированных подъемников на 17,59% и прочей продукции (продукции литейного и кузнечно-прессового производства) на 40,21%.