Анализ финансово-хозяйственной деятельности предприятия ЗАО «Атлант-М Лахта»

Коммерческая деятельность представляет собой часть предпринимательской деятельности на товарном рынке и отличается от нее по большому счету лишь тем, что не охватывает сам процесс изготовления товара или оказания услуги. В широком смысле любая организация, предлагающая на рынок продукты труда своих работников, а, значит, участвующая в процессе обмена, может быть отнесена к категории субъектов… Читать ещё >

Анализ финансово-хозяйственной деятельности предприятия ЗАО «Атлант-М Лахта» (реферат, курсовая, диплом, контрольная)

СОДЕРЖАНИЕ ВВЕДЕНИЕ

1. ОРГАНИЗАЦИЯ СБЫТА ПРОДУКЦИИ КАК ЭЛЕМЕНТ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие коммерческой деятельности предприятия

1.2 Организационные основы системы распределения

1.3 Система экономических показателей, по которым оценивается эффективность работы предприятия

2 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗАО «АТЛАНТ-М ЛАХТА»

2.1 Общая характеристика предприятия, анализ производства и реализации продукции (объемов оказываемых услуг)

2.2 Анализ структуры управления Международного автомобильного холдинга «Атлант-М» и предприятия ЗАО «Атлант-М Лахта»

2.3 Анализ качества и конкурентоспособности

2.4 Анализ прибыли и рентабельности предприятия

3 КОМПЛЕКС МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1. Разработка комплекса мероприятий по повышению эффективности сбытовой деятельности предприятия ЗАО «Атлант-М Лахта»

3.2 Расчет экономической эффективности комплекса мероприятий ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

Розничная торговля относится к наиболее распространенной отрасли в сфере обслуживания населения. Это область реализации рыночных отношений товарного предложения и покупательского спроса. Являясь источником поступления денежных средств, торговля тем самым формирует основы финансовой стабильности государства. В розничной торговле, как ни в одной другой отрасли хозяйственной системы, сформировалась богатая конкурентная среда. Предпринимательская и инвестиционная активность в этой сфере самая высокая. Все это в полной мере относится к такой сфере торговли, как розничная продажа автомобилей.

Поскольку организационно-технический уровень, внешние условия и стадии жизненного цикла товара (в том числе и услуг) определяют показатели финансово-экономической деятельности предприятия, то предприятия, занимающиеся этим бизнесом являются в какой — то мере показательными для сферы розничной торговли в общем.

В нынешних условиях на предприятиях различных отраслей уделяется большое внимание управлению качеством услуг предприятия. Финансово-экономическое состояние предприятие характеризуется широким кругом показателей, отражающих наличие, размещение и использование его экономических и производственных ресурсов, но один из главных среди них — работа с покупателем. Анализ экономического состояния предприятия позволяет выявить слабые стороны организации, и ответить на вопрос, насколько правильно предприятие управляло своими ресурсами. Учет экономической динамики позволяет прогнозировать пределы экономического роста предприятия, определять не только текущую, но и долгосрочную инвестиционную политику, политику в области ассортимента и качества предоставляемых товаров и услуг.

Актуальность темы

исследования обусловлена следующими обстоятельствами:

Качество и ассортимент товаров и услуг торгового предприятия, одни из важнейших факторов от которого зависит конечный финансовый результат — прибыль;

Торговое обслуживание и его качество является важным инструментом в конкурентной борьбе;

Качественное торговое обслуживание способствует укреплению позиций торгового предприятия на рынке и стимулированию сбыта товара;

Бум в области торговли автомобилями породил множество предприятий аналогичного профиля со схожими проблемами и задачами.

Целью данной работы является разработка проекта мероприятий по повышению эффективности сбытовой деятельности исследуемого предприятия. Мероприятия разрабатываются в области повышения качества торгового обслуживания, направленных на увеличение товарооборота ЗАО Атлант-М Лахта, занимающегося торговлей автотранспортными средствами, произведенными предприятиями концерна General Motors.

Для достижения поставленной цели в ходе выполнения дипломного проекта на примере данного предприятия — необходимо решить следующие задачи:

1.Проанализировать динамику экономического состояния предприятия;

2.Проанализировать себестоимость продукции и издержки обращения;

3.Проанализировать формирование прибыли и рентабельности.

4.Разработать проект мероприятий по повышению эффективности сбытовой деятельности исследуемого предприятия.

5.Составить план деятельности предприятия на новый год с учетом внедрения разработанных мероприятий;

6.Оценить экономическую эффективность реализации предлагаемого комплекса мероприятий.

1. ОРГАНИЗАЦИЯ СБЫТА ПРОДУКЦИИ КАК ЭЛЕМЕНТ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие коммерческой деятельности предприятия

В условиях рыночной экономики господствующими являются товарно-денежные отношения. Поэтому практически каждый продукт труда, произведенный на предприятиях, обязательно продается и покупается, т. е. проходит стадию обмена. Продавцы и покупатели товара заключают сделки купли-продажи, осуществляют сбыт и закупки товаров, оказывают посреднические и другие услуги.

Коммерция как разновидность человеческой деятельности у большинства из нас ассоциируется с торговлей. Это совершенно естественно, так как происходит данный термин от латинского COMMERCIUM (торговля). Однако такое толкование коммерции как термин является слишком узким и явно недостаточным для выяснения понятия и сущности коммерческой деятельности.

Коммерческая деятельность представляет собой часть предпринимательской деятельности на товарном рынке и отличается от нее по большому счету лишь тем, что не охватывает сам процесс изготовления товара или оказания услуги. В широком смысле любая организация, предлагающая на рынок продукты труда своих работников, а, значит, участвующая в процессе обмена, может быть отнесена к категории субъектов продажи. Важно учитывать, что, если данный субъект предполагает получение доходов от продажи (сбыта) товаров или оказания услуг, превышающих по размеру затраты на их создание, то его деятельность принято квалифицировать как коммерческую. Аналогичным образом формируется и представление о деятельности по приобретению сырья, материалов и изделий для производства товаров и оказания услуг.

Предприниматель всегда стремится приобретать ресурсы и пользоваться услугами в соответствии со своими собственными коммерческими интересами. Задача, которую ставит перед ним рынок, сводится к необходимости создать качественный товар и выгодно его реализовать. Поэтому материально-техническое снабжение (закупки и т. п.), как одно из основных условий создания товара, следует полностью отнести к коммерческой деятельности и рассматривать в качестве ее важнейшего элемента.

Толкование термина «коммерческий» имеет, прежде всего, практическое значение, так как организация работы коммерческих служб предполагает учет множества специфических особенностей, начиная с экономических основ и заканчивая структурой документооборота. Особым образом производится профессиональная подготовка коммерческих работников. Помимо традиционных знаний в области экономики и управления, коммерсант должен обладать рядом специфических навыков в области делового общения и переговоров, уметь принимать нестандартные решения по выявлению высокорентабельных сфер приложения труда.

Профессиональная деятельность коммерсанта осуществляется в сфере производства и товарного обращения и направлена на обеспечение функционирования предприятий всех организационно-правовых форм в целях рациональной организации коммерческой деятельности с учетом отраслевой, региональной и номенклатурной специфики предприятия. Коммерсант должен на основе профессиональных знаний обеспечить эффективную коммерческую деятельность и тем самым способствовать решению важной социально-экономической задачи — удовлетворению потребностей покупателей.

Объектами профессиональной деятельности коммерсанта являются материальные товары и нематериальные блага и услуги, подлежащие купле-продаже или обмену в сфере обращения.

Основные виды профессиональной деятельности коммерсанта:

· организационно-коммерческая;

· товароведно-экспертная;

· маркетинговая;

· торгово-экономическая;

· аналитическая;

· торгово-закупочная;

· внешнеторговая.

Для науки является весьма важным правильное определение сущности коммерческой деятельности. Множество проблем, связанных с изучением экономических закономерностей в сфере производства и товарного обращения, еще только ожидают своего решения. Среди них наиболее актуальными являются:

· система критериев и методы оценки результатов работы коммерческой службы предприятия;

· система оплаты и экономического стимулирования труда работников коммерческих служб.

Существенной проблемой является четкое определение границ коммерческой деятельности для целей налогообложения. Так, в соответствии с законодательством Российской Федерации основным критерием отнесения того или иного вида деятельности к определенной категории налогооблажения является наличие у соответствующего предприятия или организации уставной цели на получение прибыли. При этом форма собственности и организационно-правовая форма субъекта хозяйствования роли не играет. С позиций налогообложения важно лишь четко установить принадлежность коммерческого предприятия к конкретному виду и сфере деятельности: производство и продажа каких-либо изделий (материалов или сырья), оказание производственных или непроизводственных услуг, торгово-посреднические операции и т. п. Ставки налогов на прибыль в различных случаях отличаются друг от друга по величине.

Все предприятия, организации и учреждения, действующие на товарном рынке, можно условно подразделить на две основные группы: коммерческие и некоммерческие. К числу коммерческих относятся практически все предприятия сферы материального производства (заводы, фабрики), значительная часть предприятий производственной инфраструктуры (транспортные и торгово-посреднические предприятия, предприятия связи и др.) и непроизводственной сферы (бытовые услуги, индустрия развлечений и т. п.), почти все субъекты рынка ценных бумаг.

Некоммерческая деятельность традиционно концентрируется в сфере здравоохранения и образования, хотя в последнее время и здесь появились ростки предпринимательства. Деятельность любого некоммерческого («non-profitable» — в западной экономической литературе) субъекта строится на принципе поддержании баланса равенства доходов и расходов. Налоговое законодательство России четко определяет направления, по которым могут осуществляться расходы, включаемые в себестоимость. Кроме того, строго определяются и источники формирования доходов некоммерческой организации. В случае образования прибыли, данная организация должна ее использовать в строгом соответствии с требованиями законодательства или выполнить специальную процедуру расчетов в государственным бюджетом путем пересмотра размеров финансирования или уплаты соответствующих налогов. К числу некоммерческих организаций относятся и правительственные учреждения (федеральные и муниципальные).

Предметом коммерческой деятельности является купля-продажа товаров. Однако в самом широком смысле слова следует в качестве товара рассматривать не только произведенные материально-вещественные объекты, но и услуги, и даже объекты интеллектуальной собственности. Товар как объект коммерческих операций (сделок купли-продажи) обладает потенциальной и реальной полезностью.

Потенциальная полезность товара (услуги и т. п.) или способность какого-либо продукта труда удовлетворять индивидуальные конкретные потребности с учетом доступности по цене определяется двумя его неотъемлемыми характеристиками: качеством и ценой. Соотношение между ними, сложившееся в той или иной рыночной ситуации, дает возможность потенциальному потребителю решать принципиальный вопрос — нужен ли и доступен ли ему данный предлагаемый товар.

Реальная полезность товара появляется в момент его приобретения потребителем (реализации продавцом), т. е. в результате обмена.

Предпосылками того, чтобы потенциально полезный товар стал реально полезным для покупателя служат:

· наличие у данного товара потенциальной полезности, соответствие его потребительских свойств существующим запросам, т. е. наличие внутреннего фактора, оказывающего воздействие на предварительный выбор покупателя;

· наличие у продавца достаточного количества потенциально полезного товара в нужном месте и в нужное время или внешние условия для реализации выбора.

Создание условий для реализации потенциальной полезности товара является важнейшей задачей коммерческой деятельности. Именно для этих целей и формируются соответствующие службы сбыта, накапливаются материальные запасы, создаются торгово-посреднические фирмы.

Основные разновидности коммерческой деятельности полностью отражают ее сущность. Во-первых, речь идет о снабжении предприятия необходимыми для него сырьем, материалами и изделиями. Работа, связанная с их закупками, включает следующие основные операции:

· планирование материальной потребности;

· организация приобретения ресурсов и доставка их на предприятие;

· регулирование размеров материальных запасов;

· организация и контроль потребления ресурсов на предприятии необходимо выполнять специальными подразделениями.

В типовых ситуациях им (подразделениям) присваиваются такие названия:

· отдел материально-технического снабжения (обеспечения); отдел производственной (производственно-технической и производственно-технологической комплектации);

· служба комплектования оборудованием строящихся объектов.

В современных условиях, когда в профессиональный лексикон коммерсанта входят все новые термины и понятия, в данной роли могут выступать подразделения по управлению материальными ресурсами и логистике. Служба закупок предприятия обычно занимается и вопросами получения необходимой коммерческой информации.

Необходимо выделить сбыт готовой продукции (услуг). Функцию сбыта выполняет специальная служба предприятия, которая организует формирование партий отгрузки, занимается продвижением товара на рынок, осуществляет поиск и оформление отношений с покупателями (клиентами). В современных условиях успех этой деятельности в большой степени зависит от профессионализма сбытового персонала и поэтому основной технологией работы службы сбыта становится маркетинг.

В отдельную категорию следует выделить торгово-посреднические операции на потребительском и промышленном (бизнес) рынке, имея в виду, прежде всего, оптовую и розничную торговлю. Участие посредника в процессе товародвижения во многих случаях является необходимым условием заключения сделки купли-продажи, так как обеспечивает более широкий доступ потребителей к товару. Более того, на потребительском рынке покупатель, почти всегда, может приобрести товар только через посредника (розничного торговца), так как фирмы-изготовители практически никогда не работают с физическими лицами.

Коммерческая деятельность всегда связана с выполнением операций по доведению материальных ресурсов от поставщиков до потребителей. К таким операциям относятся:

· у изготовителей — подготовка продукции к отправке, отгрузка, отпуск и ее документальное оформление;

· на складах посреднических и транспортных предприятий в процессе движения продукции — ее приемка, хранение, формирование комплектных партий, отгрузка;

· на складах предприятий-потребителей — приемка продукции по количеству и качеству, хранение, доведение приобретенных материалов до высокой степени технологической готовности к производственному потреблению, отпуск и доставка материалов к рабочим местам.

В целом все эти операции в зависимости от конкретной ситуации можно условно распределить на две категории — сбытовые и снабженческие. Сбытовые операции и процессы связаны с производством и поставкой продукции. Процесс производства продукции заканчивается сбытом продукции. Снабженческие операции связаны с производственным потреблением материальных ресурсов, получением материальных ресурсов и обеспечением ими предприятий производственной и непроизводственной сферы.

1.2 Организационные основы системы распределения Система распределения предприятия состоит из сбытовой структуры, а также из логистической инфраструктуры сбыта .

С функциональной точки зрения система распределения — это деятельность всех подразделений предприятия с целью поиска покупателя и доставки ему товара нужного качества, в требуемом количестве и в оговоренные сроки.

Принимаемые в области сбыта решения имеют долгосрочный стратегический характер и не могут быть быстро изменены.

Стратегия сбыта — долгосрочное планирование, методология организации и управления сбытом, позволяющая успешно реализовать философию ведения сбыта конкретным предприятием-продавцом.

Стратегия сбыта должна определять:

· типы посредников и их роль в цепочке сбыта;

· уровень селективности сбыта;

· возможности опта и розницы;

· потребности в обслуживании после продажи;

· оптимальную структуру методов и каналов сбыта;

· структуру цены для конечного покупателя (потребителя);

· направление в области сбытовой коммуникации.

Сбытовая политика — система решений, принимаемых продавцом с целью реализации выбранных стратегий и получения наибольшего эффекта сбыта товаров.

С учетом единства систем сбыта и логистики в системе распределения можно выделить их общие функции:

функции преодоления:

а) пространства (транспортная функция) б) времени (хранение на складах) товарные функции а) перегруппировка по количеству (фасовка) б) перегруппировка по качеству (сортировка, очистка, смещение) в) формирование ассортимента (комплектование) г) предоставление сервисных услуг торговые функции а) освоение рынка (новые сферы сбыта или новые целевые группы) б) удержание завоеванных позиций на рынке в) увеличение доли рынка за счет

· вытеснения конкурентов

· вхождения в новые сегменты рынка

· стимулирование спроса потребителей г) организация продаж

· консультирование покупателей

· заключение торговых сделок финансовые функции а) предоставление товарного кредита б) выравнивание рыночных цен в) получение прибыли Сбыт может быть прямым (продажа товара непосредственно потребителю), непрямым (продажа через посредников) и комбинированным. В зависимости от числа посредников канал сбыта может быть коротким (один — два посредника) и длинным (более 2-х посредников, последовательно перекупающие товар друг у друга).

Преимущества и недостатки прямого и непрямого методов сбыта Прямой сбыт выгоден в том случае, если сэкономленные денежные средства за счет большей торговой наценки выше издержек, связанных с организацией собственности сбытовой структуры.

При прямом сбыте происходит непосредственное воздействие на потребителя, поэтому можно контролировать качество товара и быстро реагировать на требования рынка.

При непрямом сбыте трудно осуществить поддержание имиджа торговой марки производителя, организовать необходимый сервис, контролировать цены. Отсутствует контакт с конечным потребителем, что в итоге может сказаться на конкурентоспособности товара.

Коммерческая политика в области сбыта существенно отличается, когда продавцом является производитель и когда посредник.

Таблица 1- Характеристика некоторых издержек на организацию прямого сбыта

Орган распределения | Основные статьи издержек на организацию распределения | |

Отдел сбыта: сбыт через рекламу с последующим приемом заявок по телефону. Возможна доставка товара | Издержки на рекламу (реклама должна выходить непрерывно) Приобретение транспорта на доставку (или аренда транспорта) | |

Отдел сбыта: сбыт посредством обзвона потребителей. Возможна доставка товара | Издержки на представительно-информационные материалы (прайсы, информационные письма, рекламные листки) Оплата телефонных переговоров Приобретение или аренда транспорта | |

Отдел сбыта: сбыт через торговых агентов и коммивояжеров. Возможна доставка товара | Издержки на представительно-информационные материалы Издержки на комиссионные для агентов Возможна оплата автотранспорта (частичная амортизация) агента или коммивояжера | |

Продажа через собственную розничную сеть (магазин, ларек, лоток, автомашина) | Издержки, связанные с покупкой или арендой магазина, находящегося не на территории предприятия. Охрана розничной точки. Приобретение автотранспорта | |

Сбыт через филиалы и представительства | Издержки на организацию филиала или представительства (поиск партнера, аренда помещения, охрана и т. д.) Поддержание его деятельности в течении первых 6−12 месяцев | |

Сбыт через дочерние предприятия | Издержки на организацию дочернего предприятия (есть риск, что оно в дальнейшем может заниматься другой деятельностью) | |

Оптово-розничная торговля со склада («КЭШ ЭНД КЭРИ») | Издержки на организацию склада (ремонт, оснащение оборудованием) и его функционирование (штат, охрана и т. д.) | |

Продажа на ярмарках, аукционах, выставках, биржах | Издержки на аренду торговой площади Оплата услуг брокеров и аукционистов | |

Таблица 2 — Различие политики сбыта производителя и посредника

Политика сбыта | производителя | посредника | |

Ценовая политика | Единая отпускная цена, стремление к единой розничной цене. Умеренная торговая наценка | Дифференциация цен с ориентацией на спрос, регион, потребителя Высокие торговые наценки розницы | |

Продуктовая политика | Удержание своего товара на рынке, как правило, консервативная торговая политика, т.к. товарная инновация требует инвестиций | Выбор такого товара, который пользуется спросом. Посредник требует от производителя модификаций или нового товара | |

Распределительная политика | Крупные заказы, крупные постоянные посредники или потребители. Навязывание всего ассортимента | Малые количества заказа. Востребование ассортимента, пользующегося спросом | |

Рекламно-имиджевая политика | Продвижение своей торговой марки. Формирование имиджа производителя | Формирование имиджа посредника за счет торговой марки и имиджа производителя | |

Механизм принятия решений о каналах распределения, как уже упоминалось, основывается на экономической и технологической целесообразности движения товара по такому пути, чтобы принести выгоду производителю, посредникам и конечному потребителю. Если любой элемент цепочки не получит рассчитываемую выгоду, канал распределения будет неэффективен.

Технико-экономическому анализу подвергается следующие показатели:

— определение числа возможных посредников, исходя из отпускной цены (с учетом и без учета скидки), из сложившейся рыночной цены и вероятных торговых наценок, которые сделает каждый участник каналы;

— выборы типа посредников по юридическому и экономическому признакам и по тому объему товара, который они способны закупать;

— по какой схеме управления организовать работу собственного канала (функционально-линейной, дивизионной или матричной);

— определение принципов взаиморасчетов производителя и посредников;

— оценка вариативности логистики распределения:

а) склад: на территории предприятия или ближе к потребителю;

б) транспорт: свой или арендуемый Критерии. По которым можно принять решение о структуре сбыта предприятия-продавца, представлены в таб. 4.

Таблица 3- Критерии выбора сбытового канала

Учитываемые | Прямой | Непрямой канал | Комментарии | ||

характеристики | канал | короткий | длинный | ||

Характеристики покупателей | |||||

Многочисленные | ** | *** | принцип сокращения числа контактов играет важную роль | ||

Высокая концентрация | ** | *** | низкие издержки на один контакт | ||

Крупные покупки | *** | издержки на установление контакта быстро амортизируются | |||

Нерегулярные покупки | ** | *** | повышенные издержки при частых и малых заказах | ||

Оперативная поставка | ** | *** | наличие запасов вблизи точки продажи | ||

Характеристики товаров | |||||

Расходуемые продукты | *** | необходимость быстрой доставки | |||

Большие объемы | *** | ** | минимизация транспортных операций | ||

Технически несложные | ** | *** | низкие требования по обслуживанию | ||

Нестандартизованные | *** | товар должен быть адаптирован к специфичным потребностям | |||

Новые товары | *** | ** | необходимо тщательное «слежение» за новым товаром | ||

Высокая ценность | *** | издержки на установление контракта быстро амортизируются | |||

Характеристики фирмы | |||||

Ограниченные финансовые ресурсы | ** | *** | сбытовые издержки пропорциональны объему продаж | ||

Полный ассортимент | *** | ** | фирма может предложить полное обслуживание | ||

Желателен хороший контроль | *** | минимизация числа экранов между фирмой и ее рынком | |||

Широкая известность | ** | *** | хороший прием со стороны системы сбыта | ||

Широкий охват | ** | *** | сбыт должен быть интенсивным | ||

Характеристика организационных структур управления сбытом на предприятии .

На большинстве крупных и средних предприятий-производителей подразделение сбыта называется отделом сбыта. Функции отдела сбыта достаточно различны и часто определяются исторически сложившимися на предприятии производственными отношениями.

В данном случае дистрибутивную политику предприятия проводят вице-президент по сбыту (или директор департамента сбыта). Все службы, связанные со сбытом подчиняются одному руководителю (кроме транспорта), что является удобным для оперативного решения вопросов.

Транспортная служба может иметь двойное (матричное) подчинение: административно подчиняться начальнику производства и функционально — директору по сбыту. Как видно из схемы, в структуру сбыта входит служба маркетинга, которая выполняет главным образом оперативные исследования.

Функциональная структура предприятия На более крупных предприятиях, стратегически нацеленных на новые рынки с новым продуктом, служба маркетинга трансформируется в самостоятельное структурное подразделение. Вместо вице-президента по сбыту целесообразно ввести должность вице-президента по маркетингу, тем самым подчеркнув инновационную политику предприятия. В этом случае коммерческие решения носят стратегический характер, а сбытовая политика должна следовать маркетинговой стратегии.

Рассмотренная структура предприятия с точки зрения теории управления называется департаментной.

Если продукция предприятия диверсифицирована или сбыт организован на нескольких рынках (например, региональный сбыт), то подразделения сбыта могут быть организованны по дивизионному принципу. Последнее предполагает самостоятельную организацию сбыта по каждому каналу. Это позволяет более профессионально концентрироваться на каждом товаре, потребителе или географическом регионе. С другой стороны, возрастают издержки сбыта (увеличивается число сотрудников, расходы на аренду, охрану и т. д.).

При малой рентабельности товара, что может быть вызвано как рыночной коньюктурой, так и большими издержками предприятий, сбыт может быть организован по матричной структуре управления. Отличительной особенностью является то, что главными линейными руководителями становятся не начальники подразделений, а менеджеры, отвечающие за конкретные линии сбыта. Задача других подразделений обеспечивать линии бизнеса необходимыми ресурсами. Распределение и контроль за использованием ресурсов возлагается на ресурс-менеджеров.

Разработка и организация опытной продажи новых товаров может быть организована по проектной схеме. Разрабатывается план проекта (цель, объемы ресурсов, сроки), нанимается персонал из числа временно привлеченных или нанятых по совместительству специалистов, называется руководитель проекта и контроллер (супервизор).

Установление контактов с покупателями, например, с розничной торговлей (магазинами) происходит различными способами:

— с помощью торговых агентов;

— методом телефонного обзвона торговых точек;

— путем размещения рекламы и приема звонков от покупателей.

Поставка товара производится после заключения договора поставки, который заключается либо на поставку одной партии товара, либо на поставку в течении определенного срока (например, года) товаров в количестве и ассортименте в соответствии с общей спецификацией, прилагаемой к договору. В последнем случае, каждая поставка производится по заявке магазина на основании общего договора.

Задача торговых агентов состоит в поиске покупателей, выявлении их потребностей, организации заключения договоров на поставку, контроль за взаиморасчетами, своевременностью поставки товара в магазины и наличием их в торговом зале.

Система управления сбытом должна предусматривать концентрацию всей информации о наличии товарных запасов на складе, фактических поставках покупателям, состоянии платежей за поставленный товар.

Задача бухгалтерии состоит в учете и контроле за поставками, приеме платежей в соответствии с заключенными договорами. Бухгалтерия ведет учет фактических сбытовых издержек и определяет финансовые показатели сбыта (оборот, прибыль). Бухгалтерия регулярно производит сверку своих данных с данными отдела сбыта.

Склад представляет отделу сбыта информацию о товарных запасах, планируемых новых поступлениях, складской цене, оборачиваемости каждого наименования товара, фактически произведенной отгрузке, возврате товара с указанием причины.

В отчете транспортного отдела указывается количество доставленного товара, время доставки, время ожидания разгрузки, условия разгрузки, особенности приемки товара магазином и возможные претензии к предприятию-поставщику. В случае невыполнения доставки товара в указанные сроки, указывается причина и принятые транспортным отделом меры.

Правовая и экономическая характеристики каналов сбыта При разработке каналов сбыта предприятие определяет правовые и экономические формы взаимоотношений с собственными и сторонними органами сбыта.

Характеристика собственных органов сбыта.

Все органы сбыта, принадлежащие предприятию, должны рассматриваться как экономически несамостоятельные, но в правовом отношении они могут быть юридически самостоятельными (тип А) или несамостоятельными (тип Б).

Формирование органов сбыта предприятия осуществляется в зависимости от размера предприятия, типа товара, стратегии маркетинга, финансовых возможностей предприятия.

При принятии решений анализируется экономическая эффективность различных вариантов схемы сбыта, виды и уровни рисков, а также сильные и слабые стороны каждого варианта метода сбыта.

Системы сбыта типа А. Такая система сбыта характерна для крупного предприятия, стремящегося к расширению своей деятельности на местном, региональных и международных рынках.

К основным формам юридически самостоятельных органов сбыта относятся:

· сеть розничной торговли (магазины) предприятий;

· сбытовые дочерние оптовые предприятия;

· оптово-розничные склады-магазины (кеш энд керри) предприятий;

· торговые дома предприятий.

· Признаками правовой самостоятельности этих предприятий являются:

· наличие устава предприятия с соответствующими записями о правовой форме деятельности;

· наличие собственного банковского расчетного счета;

· регистрация предприятия в государственных и муниципальных органах (в налоговой инспекции, Госкомстате и т. д.);

· ведение собственного бухгалтерского баланса.

Достоинства рассматриваемой формы сбыта:

1) Увеличивается ответственность всех дочерних фирм за результаты своего труда;

2) Улучшается контроль за издержками;

3) Производитель становится ближе к потребителю на региональных рынках;

4) Улучшается управление процессами за счет гибкости и оперативности принятия решений в каждом конкретном случае.

Недостатки:

1) Дочерние фирмы могут выйти из состава материнской компании.

2) Усложняется финансовый контроль за деятельностью дочерних фирм.

3) Определенный риск при найме на работу топ-менеджеров, в первую очередь, руководителя дочерней фирмы. Риск возрастает, если дочерняя фирма организуется на региональном рынке.

Система сбыта типа Б. В этом случае предприятие организует сбыт непосредственно с помощью отдела сбыта или других органов:

· торговых филиалов;

· торговых представительств.

Отдел сбыта может иметь сеть торговых агентов или коммивояжеров.

В некоторых случаях в переговорах с покупателями о продаже продукции принимает участие руководство предприятия.

Все органы сбыта являются либо структурными подразделениями (филиалы, представительства), либо штатными сотрудниками предприятия (агенты, коммивояжеры).

Достоинствами рассматриваемой формы сбыта являются:

Централизация принимаемых решений, позволяющих снизить риск финансовых потерь;

Возможность концентрации усилий в одном важном направлении;

Возможность проведения единых маркетинговых стратегий.

Недостатки:

В случае роста предприятия плохо контролируются издержки;

Ответственность за неудовлетворительные направления действия предприятия ложиться на его высшее руководство, не затрагивая среднее и низшее звено;

В случае деятельности предприятия на региональном рынке возникают организационные проблемы (отсутствие печати, полномочий сотрудников и т. д.).

Характеристика системы сбыта, независимой от предприятия в правовом и экономическом отношении Рассматриваемая система сбыта состоит из одного или нескольких посредников, последовательно перепродающих товар друг другу.

Посредник принимает право собственности на товар. В этом случае покупатель полностью самостоятельно и за свой риск осуществляет сбыт приобретенного товара. На некоторых рынках Европы такой покупатель-посредник часто оказывается сильнее предприятия-производителя, диктуя последнему свои условия.

К предприятиям-посредникам, принимающим право собственности на товар, относятся:

· предприятия оптовой торговли;

· предприятия розничной торговли;

· индивидуальные предприниматели.

Предприятия оптовой и розничной торговли в системе сбыта могут играть разные роли:

а). Быть полностью независимыми от производителя, совершая у последнего нерегулярные или одноразовые покупки;

б). Состоять в договорных отношениях с производителем (дистрибьюторы, дилеры).

Посредник не принимает право собственности на товар.

Агентские фирмы продают товар производителя на оговоренных условиях, получая комиссионные за реализованный товар или часть прибыли.

На практике комиссионные вознаграждения выражаются в процентах от объема реализованной продукции. Расчет по доле прибыли затруднен из-за сложности механизма наглядного доказательства величины прибыли. Агент всегда будет требовать документального подтверждения расчета прибыли, а это трудно быстро сделать.

В первом случае агенту следует уточнить, входит ли в сумму реализации НДС и спец.налог. Если база расчета комиссионных идет от оборота-нетто, то агент должен требовать указания величины налогов отдельной строкой в расчетных документах (товарных накладных на поставку).

Если же база взаиморасчетов — прибыль, то периодически назначаются сверки взаимной деятельности компетентными представителями обеих сторон и расчеты производятся на основании акта, утвержденного руководителями предприятия (материнского и дочернего). По итогам годовой хозяйственной деятельности составляется консолидированный бухгалтерский баланс.

Характеристика посредников при селективном сбыте. Дистрибьютор — независимый оптовый посредник, действующий на основе договора, который он заключает с производителем. В договоре оговариваются минимальные объемы продаж, размер и условия товарного кредита, размер предельной торговой наценки дистрибьютора.

В цепочке распределительной системы дистрибьютор наиболее близко расположен к производителю.

Распределение обязанностей. Производитель обеспечивает дистрибьютора рекламной поддержкой (реклама марки, буклеты, образцы и пр.), проводит обучение и консультации, если нужно — поставляет вспомогательное техническое (стенды, линии, приборы и т. д.) или торговое (холодильники, прилавки, витрины и т. д.) оборудование, организует сервисное и гарантийное обслуживание.

Дистрибьютор обязан, кроме того, что указано в договоре, удовлетворять другим требованиям производителя, в частности:

· иметь современные склады для хранения товара;

· иметь собственную распределительную сеть;

· иметь хорошие связи с потребителями;

· иметь представительный офис, соответствующий имиджу производителя;

· иметь квалифицированный персонал.

Некоторые производители, например IBM, с крупными дистрибьюторами заключают стратегическое или проектное сотрудничество (техническое переоснащения завода, разработка программного обеспечения и т. д.). В этом случае дистрибьютор формирует добавочную стоимость товара.

Дилер-посредник, осуществляющий продажу от своего имени и за свой счет. В вертикальной цепочке сбыта дилер находится ниже дистрибьютора, т. е. ближе к потребителю (например, структура распределения IBM). В коротком сбытовом канале дилер может непосредственно покупать товары у производителя.

С продавцом (производителем или дистрибьютором) заключается дилерский договор. Условия договора в основном те же, что и для дистрибьюторов.

К дилерам предъявляются, как правило, следующие требования:

· иметь реальные выходы на рынки конечного покупателя (потребителя);

· иметь квалифицированный персонал;

· иметь материальную базу (склады, транспорт, офис, демонстрационный зал, производственные помещения для предпродажной подготовки, обслуживания и ремонта);

· иметь достаточно высокий имидж в глазах покупателей.

Договорные отношения производителя с дистрибьютором или дилером могут иметь исключительный характер, предусматривающий жесткие обязательства:

производитель обязан делать поставки только данному посреднику в пределах оговоренных границ рынка;

посредник обязуется работать только с одним поставщиком по данной товарной группе (или оговариваются конкретные производители, с которыми он не должен работать). Если такие ограничения отсутствуют, то посредник может иметь договорные отношения с несколькими производителями.

Организация эксклюзивного сбыта Крупные предприятия-производители, которые высоко ценят свою торговую марку и имеют мировую известность (Coca-Cola, Baskin and Robins, MCDonals и др.), при работе с посредниками следуют единой маркетинговой концепции, в первую очередь, в соблюдении посредниками единого фирменного стиля торговли: оформления помещения для продажи и демонстрации товара, подбор и обучение персонала, проведение рекламной кампании. Посредник гарантирует соблюдение фирменного стиля производителя. Гарантия подтверждается перечислением производителю залоговой суммы (около $ 10 000) или покупает у него лицензию на право использования торговой марки при продаже товара производителя.

В свою очередь производитель принимает на себя расходы на рекламную поддержку и обучение персонала, предоставляет эксклюзивному партнеру товарный кредит и технологию.

Описанная система взаимоотношений между производителем и посредником называется франчайзингом.

Примеры работы по лицензиям (условия франчайзинга)

· Пивоваренный завод «Балтика» производит безалкогольные напитки по лицензии Coca-Cola.

· Завод «Вена» производит джин-тоник по лицензии Sinebryhoff и Пепси-колу.

Работа предприятий быстрого питания:

· Мак Дональс

· Кэррэлс

· Гриль-мастер

· Кафе-мороженные Баскин и Робинс

· Семейное предприятие «Девернуа» — сеть магазинов модной одежды типа «multimarn» имеет 400 франчайзинговых магазинов, отделов в универмагах и модных магазинах. Везде розничные цены одинаковы.

1.3 Система экономических показателей, по которым оценивается эффективность работы предприятия Все показатели можно разделить на основные и второстепенные показатели.

К основным относят:

· Чистая прибыль

· EBITDA

· Валовый доход К второстепенным относят:

· Норма валового дохода

· Норма чистой прибыли

· EBITDA/валовому доходу

· EBITDA/проценты

· Долг/EBITDA

· Рентабельность EBITDA

· Коэффициент доходности

· Доля расходов в валовом доходе

· Производительность труда

· Рентабельность персонала

· Коэффициент прибыльности Чистая прибыль (ЧП) — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет.

Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

Прибыль как экономическая категория выполняет определенные функции.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль является одним из источников формирования бюджетов разных уровней

EBITDA (сокр. от англ. Earnings before Interest, Taxes, Depreciation and Amortization) — аналитический показатель, равный объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений.

Показатель рассчитывается на основании финансовой отчётности компании и служит для оценки того, насколько прибыльна основная деятельность компании. Показатель используется при проведении сравнения с отраслевыми аналогами, позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации.

Показатель не является частью стандартов бухгалтерского учета. Изначально предназначался для анализа привлекательности сделок по поглощению на заемные средства. Обладает рядом известных недостатков. Несмотря на это, широко используется в качестве инструмента для анализа компаний. Искажения, возникающие при рассмотрении EBITDA и есть истинная причина того, что многие компании, публикующие в своих отчетах данный параметр для широкого круга инвесторов и аналитиков, делают это с оговорками по поводу понимания данного параметра в контексте отчета.

Показатель EBITDA рассчитывается следующим образом:

Чистая прибыль

+ Расходы по налогу на прибыль

— Возмещённый налог на прибыль

(+ Чрезвычайные расходы)

(- Чрезвычайные доходы)

+ Проценты уплаченные

— Проценты полученные

= EBIT

+ Амортизационные отчисления по материальным и нематериальным активам

— Переоценка активов

= EBITDA

Валовый доход — показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени Валовый доход (ВД) = выручка — затраты на приобретение товара Норма валового дохода — показывает долю валового дохода в общей выручки предприятия.

Норма валового дохода = ВД / выручка Норма чистой прибыли — показывает долю чистой прибыли в общей выручки предприятия.

Норма чистой прибыли = ЧП/ выручка

EBITDA/валовому доходу — показатель, оценивающий какую часть в валовом доходе составляет прибыль по EBITDA/

EBITDA/проценты — показатель, оценивающий во сколько раз прибыль по EBITDA отличается от выплачиваемых предприятием процентов за пользование заемными средствами.

Долг/EBITDA — показатель, оценивающий во сколько раз прибыль по EBITDA отличается от долга компании.

Под долгом компании понимаются заемные средства, привлеченные предприятием.

Долг = Общие обязательства — Коммерческая кредиторская задолженность.

Под коммерческой кредиторской задолженностью понимается задолженность, образовавшаяся в результате операционной деятельности компании.

Рентабельность EBITDA — показатель, показывающий долю прибыли по EBITDA в общей выручки предприятия.

Рентабельность EBITDA=EBITDAВыручка Коэффициент доходности — показатель, показывающий отношение валового дохода к себестоимости продукции и услуг.

Коэффициент доходности = ВДсебестоимость товаров и услуг Доля расходов в валовом доходе — показатель, показывающий долю издержек, из которых исключаются издержки по аренде основных средств (здания) у холдинга и амортизация по внеоборотным активам предприятия в валовом доходе.

Доля расходов в валовом доходе = (Издержки — аренда ОСамортизация ОС) ВД Производительность труда — показатель эффективности использования ресурсов труда (трудового фактора). Производительность труда измеряется:

— либо количеством продукции в натуральном или денежном выражении, произведенным одним работником за определенное, фиксированное время (час, день, месяц, год);

— либо количеством времени, затрачиваемым на производство единицы товарной продукции.

Производительность труда = ВДчисленность персонала

Рентабельность персонала — показатель, показывающий сколько единиц денег приносит персонал на 1 затраченную единицу денег.

Рентабельность персонала = ВД Издержки, связанные с персоналом.

Издержки, связанные с персоналом включают в себя издержке по заработной плате, социально-культурные издержки и издержки, связанные с обучением и подбором персонала.

Коэффициент прибыльности = показывает соотношение чистой прибыли к общей выручки.

Коэффициент прибыльности = ЧПВыручка Коэффициент складских запасов — коэффициент, показывающий какое количество автомобилей должно находиться на складах предприятия для обеспечения бесперебойной работы в течении определенного времени. В качестве единицы времени берется 1 месяц. В настоящий момент коэффициент равен 1,5. То есть он показывает, что в настоящий момент на складах предприятия должно примерно находиться количество автомобилей, необходимое для 1,5 месячной работы предприятия.

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗАО «АТЛАНТ-М ЛАХТА»

2.1 Общая характеристика предприятия, анализ производства и реализации продукции (объемов оказываемых услуг) ЗАО «Атлант-М Лахта» было образовано путем покупки в 2006 году уже готового автосалона у компании ЗАО «Евросиб». В настоящий момент предприятие является официальным дилером такой известной мировой компании как «Дженерал Моторс» и продает машины пяти марок: Opel, Shevrolet, Saab, Hummer и Cadillac. Также предприятие осуществляет гарантийное и постгарантийное обслуживание абсолютно всех уровней сложностей, осуществляет тюнинг автомобилей, как механический, так и интерьера и экстерьера, занимается сбытом оригинальных запчастей, комплектующих и сопутствующих товаров и услуг. Также предприятие занимается сбытом поддержанных машин как по схеме trade-in (машин, полученных в зачет части стоимости новых автомобилей), так и машин взятых на реализацию по схеме консигнации (комиссионная продажа) абсолютно любых марок.

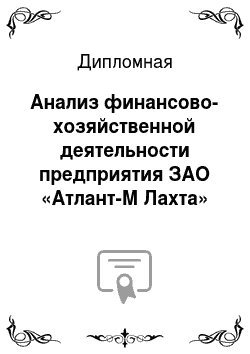

За первый квартал 2010 года было реализовано 454 069 новых иномарок, причем основную их долю составляет импорт. Доля отечественных брендов продолжает снижаться. На рисунке 2.1 представлена структура авторынка России в 200 602 010 гг.

Рис. 2.1 Структура авторынка России в 2006;2010 гг.

Приведем итоги продаж новых иномарок в России в разрезе отдельных брендов по итогам I кв. 2010 года (табл 2.1). В таблице представлены марки, продажи которых в истекшем периоде были не менее 3500 машин. Зеленый шрифт обозначает марки, которые улучшили свое положение в рейтинге, красный — те, которые ухудшили. Цветным фоном выделены марки Атлант-М в России.

Табл. 2.1 Продажи иномарок в России по итогам I кв. 2008 года

Место I кв. 2010 | Место I кв. 2009 | Производитель | I кв. 2010 | I кв. 2009 | Прирост | |

Chevrolet (DAT+NAV) | 76,7% | |||||

Hyundai | 96,7% | |||||

Ford | 6,2% | |||||

Nissan | 102,0% | |||||

Toyota | 22,0% | |||||

Renault | 35,8% | |||||

Opel | 150,3% | |||||

Daewoo | 37,0% | |||||

Mitsubishi | 44,4% | |||||

Kia | 52,4% | |||||

Mazda | 82,3% | |||||

Honda | 241,4% | |||||

GM-Avtovaz | 16,3% | |||||

Suzuki | 75,8% | |||||

Volkswagen | 54,4% | |||||

Skoda | 71,3% | |||||

Peugeot | 99,3% | |||||

Fiat | 31,8% | |||||

Land Rover | 162,9% | |||||

Subaru | 65,6% | |||||

Volvo | 27,7% | |||||

Mercedes | 13,1% | |||||

BMW | 38,1% | |||||

Audi | 28,5% | |||||

Chery | — 46,5% | |||||

В ТОП-10 по итогам I квартала 2010 года по отношению к аналогичному периоду 2009 года произошли существенные изменения. Бывший лидер Ford, по причине падения продаж Focus на 3% (переход к рестайлинговой версии модели), опустился на 3 место, пропустив вперед Chevrolet-DAT (рост продаж Lacetti и Aveo) и Hyundai (скачок благодаря импортным Getz и собранным на ТагАЗе Accent). На 4-е место с двукратным увеличением продаж поднялся Nissan (за счет новых моделей, в частности Qashqai), обогнав сместившуюся со 2-го на 5-ое место Toyota. Продажи Renault росли ниже среднерыночных темпов (объясняется ограниченными мощностями московского завода), однако это позволило сохранить 6-е место. Активно продвигавшийся в рейтинге весь 2007 год, марка Opel переместилась с 11-го на 7-е место и увеличив продажи в 2,5 раза, в первую очередь благодаря Astra и Corsa. Остальные марки ТОП-10 — Daewoo, Mitsubishi, Kia — росли темпами несколько ниже рыночных.

Во втором эшелоне брендов также произошли значительные изменения. Очень быстрыми темпами росла Honda (+241,4%). Темпами выше среднерыночных росли Mazda (+82%), Suzuki (+75,8%), Skoda (+71%), Peugeot (+99%), Subaru (+65%). Марка VW росла на среднерыночном уровне и уступила одну позицию Suzuki.

Премиум-сегмент в I квартале 2010 года рос темпами ниже среднерыночных. На первое место вышла марка Land Rover, увеличив продажи на 163% и войдя в TOP-20 всего рынка. Ранее лидировавшая Volvo увеличила продажи всего на 28%, что главным образом объясняется провалом седанов S40 и S60 (падение продаж на 6 и 14%) и совсем незначительным приростом S80 (всего 4%). «Немецкая тройка» выросла примерно на одном уровне: Mercedes-Benz — на 21%, BMW — 38%, Audi — 28%. Продажи Lexus снизились на 1%, тогда как Infiniti приросли на 121%.

Стоит отметить продолжающееся падение продаж Citroen, к ней присоединилась Iran Khodro. Но главным неудачником I квартала стала стремительно росшая весь 2009 год китайская Chery, продажи которой по причине остановки производства на Автоторе упали 46,5%. Вместе с тем, продажи прежнего аутсайдера — Chrysler — приросли на 81%, чему способствовало снижение цен и фиксирование их в долларовом эквиваленте.

Нижеследующая диаграмма (рис 2.2) показывает, за счет каких марок в основном происходил общий прирост рынка в I квартале 2010 г.:

Рисунок 2.2 — Марки, обеспечившие наибольший абсолютный прирост по итогам I кв. 2010 года (доля в общем приросте рынка к аналогичному периоду прошлого года) Максимальный в абсолютном выражении прирост за I квартал 2010 года (впервые за последнее время) продемонстрировала марка Hyundai — 21 653 машины. Следом за ней идут Chevrolet-DAT (20 033), Nissan (18 813), Opel (14 099), Honda (10 921). Марка Toyota оказалась на 9 месте по приросту (6456 машин), продажи Ford приросли всего на 2428 машин. Абсолютный прирост Volkswagen составил 3263 автомобилей, или 2,1% от общего прироста, Skoda — 3779 машин, 2,4%.

В целом в сравнении с итогами 2009 г. следует отметить падение доли в приросте большинства прежних лидеров (особенно Ford, Toyota) на фоне ускорения роста Hyundai, Chevrolet-DAT, Nissan, Opel, Honda, Mazda.

Теперь проведем сопоставление I квартала 2010 г. с IV кварталом 2009 г., чтобы не пропустить появление новых тенденций. В таблице 2.2 представлены марки, продажи которых превысили 3500 автомобилей.

Табл. 2.2 Марки, продажи которых превысили 3500 автомобилей

Место I кв. | Место IV кв. 2009 | Производитель | I кв. 2010 | IV кв. 2009 | Прирост | |

Chevrolet (DAT+NAV) | 2,4% | |||||

Hyundai | — 15,5% | |||||

Ford |