Бухгалтерский учет оптового и розничного товарооборота в ООО «Табак-сервис»

Изначально осуществляется определение общего объема товарооборота предприятия за отчетный период и оценка степени выполнения плана товарооборота. На этом этапе анализа определяют общий объем реализации товара и платных услуг в стоимостной размере, а по некоторым товарным группам и видам товаров — также в натуральном размере. Оценка степени выполнения плана товарооборота осуществляется путем… Читать ещё >

Бухгалтерский учет оптового и розничного товарооборота в ООО «Табак-сервис» (реферат, курсовая, диплом, контрольная)

СОДЕРЖАНИЕ Введение

1. Теоретические аспекты бухгалтерского учета и анализа розничного и оптового товарооборота

1.1 Значение и виды оптового и розничного товарооборота

1.2 Учет товаров в оптовом и розничном товарообороте

1.3 Реализация товаров в оптовой и розничной торговле

1.4 Методические аспекты анализа оптового и розничного товарооборота

2. Особенности бухгалтерского учета оптового и розничного товарооборота в ООО «ТАБАК-СЕРВИС»

2.1 Краткая характеристика и динамика основных экономических показателей ООО «ТАБАК-СЕРВИС»

2.2. Организация бухгалтерского учета в ООО «ТАБАК-СЕРВИС» .38

2.3 Ведение налогового учета ООО «ТАБАК-СЕРВИС»

3. Анализ розничного товарооборота в ООО «ТАБАК-СЕРВИС»

3.1 Анализ выполнения плана и динамики товарооборота в ООО «ТАБАК-СЕРВИС»

3.2 Анализ товарных запасов и товарооборачиваемости в ООО «ТАБАК-СЕРВИС»

3.3 Рекомендации по повышению эффективности учета реализации товаров и доходности предприятия ООО «ТАБАК-СЕРВИС»

Заключение

Список использованных источников

ВВЕДЕНИЕ

Торговля возникла несколько тысяч лет назад одновременно с товарным производством. При товарном производстве отдельные, независимые производители вырабатывают продукты не для собственного потребления, а для продажи. Продукты, изготовленные для продажи, становятся товарами. После их продажи каждый производитель на вырученные деньги закупает новые товары, нужные ему для дальнейшего производства. Следовательно, с помощью денег совершается купля-продажа товаров, то есть торговля.

Торговля, как процесс обмена товарно-материальными ценностями, известна начиная с каменного века. Как в то время, так и сейчас, сутью торговли является предложение к обмену, либо к продаже товарно-материальных, а также нематериальных ценностей с целью извлечения выгоды из этого обмена.

Торговля возникла с появлением разделения труда, как обмен излишками производимых продуктов, изделий. Обмен сначала носил натуральный характер; с возникновением денег возникли предпосылки для установления товарно-денежных отношений. Торговля является одним из самых могущественных факторов исторического процесса. Нет такого периода в истории, когда она не оказывала бы в большей или меньшей степени влияние на общественную жизнь. [1]

Из производства товары народного потребления не сразу поступают в распоряжение населения. Вначале они направляются в многочисленные торговые предприятия. Важная роль в удовлетворении спроса населения принадлежит торговле, для удовлетворения этого спроса существуют оптовая торговля, представляющая собой деятельность торговой организации по продажи товаров юридическим лицам с целью перепродажи их населению. Розничная торговля представляющая деятельность торговых предприятий по продажи товаров конечным потребителям для их личного использования и потребления, то есть населению. Розничный и оптовый товарооборот существенно влияет на денежное обращение в стране и устойчивость валюты, поскольку обращение наличных денег связано главным образом с обслуживанием населения, удовлетворение его потребностей. Одно из центральных мест в системе учета принадлежит учету розничного и оптового товарооборота. От его уровня зависят основные показатели финансово-хозяйственной деятельности предприятий, такие как валовой доход, прибыль, рентабельность, финансовое положение предприятия.

Выбранная тема включающая в себя изучение методики и организации ведения учета и проведения анализа товарооборота организаций торговли является сегодня особенно актуальной и современной, требует дальнейшего исследования и изучения.

Объектом исследования данной дипломной работы является Общество с ограниченной ответственностью «ТАБАК-СЕРВИС».

Предметом исследования является — порядок, последовательность и методы организации оптового и розничного товарооборота Цель написания работыисследования организации учета оптового и розничного товарооборота и проведение их анализа.

Исходя из цели дипломной работы поставлены следующие задачи:

— изучение теоретических вопросов организации деятельности оптово-розничных предприятий, нормативной базы регулирующих их деятельность, а так же теоретических вопросов касающихся бухгалтерского учета оптового и розничного товарооборота

— рассмотрение методики проведения анализа оптового и розничного товарооборота

— рассмотрение организации бухгалтерского учета по определению оптового и розничного товарооборота в ООО «ТАБАК-СЕРВИС»

— поиск резервов повышения оптового и розничного товарооборота Проблемами учета и анализа розничного товарооборота занимаются ряд ученых экономистов, в том числе Анисимовец Т. П. и Кудрявец З. В. 35 ], Кравченко Л. И. 3], Кожарский В. В. 10 ], Абрютина М. С. [ 1], Баканов М. И. [5], Осмоловский В. В. [ 30] и др. их работы использовались при написании данной дипломной работы

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА РОЗНИЧНОГО И ОПТОВОГО ТОВАРООБОРОТА

1.1 Значение и виды оптового и розничного товарооборота В настоящее время торговля является одной из важнейших отраслей хозяйственной деятельности. Многие отрасли за последнее время, в том числе и торговля, сильно изменились. За последние десять лет: произошел переход к современным форматам торговли. По сравнению с европейским, российский рынок, розничной и оптовой торговли все еще остается довольно фрагментированным, однако он на нем также наблюдаются процессы консолидации.

Оптовая торговля играет существенную роль в системе экономических связей между районами страны, отраслями производства, изготовителями товаров и розничной торговлей. Например, закупая у одних промышленных предприятий товары производственного назначения и реализует их другим предприятиям промышленности, оптовая торговля становится связующим звеном между двумя промышленными предприятиями. Дальнейшее движение товаров производственного назначения, в частности их поставки предприятиям розничной торговли, также обслуживается оптовой торговлей.

Розничная торговля — это торговля, которая представляет собой конечную стадию при продаже товаров и оказании услуг непосредственно конечным потребителем для их личного не коммерческого использования и потребления в обмен на их денежные средства. Розничная торговля является, как правило, штучной. Основными покупателями при такой торговле является население.

В осуществлении важнейшей функции торговли — доведении товаров до потребителей. Основным показателем работы торговых предприятий является розничный и оптовый товарооборот, который отражает экономические и социальные процессы, происходящие в жизни страны. [2]

Важнейшими задачами в области развития розничной и оптовой торговой сети являются прежде всего дальнейший рост числа торговых предприятия, укрупнение магазинов применительно к конкретным условиям деятельности и ассортиментной структуре товарооборота.

Развитие торговой сети сопровождается качественным улучшением ее состава: повышается уровень специализации, происходит укрупнение размеров магазинов, совершенствуется их техническое оснащение. Все это, несомненно, способствует повышению культуры торговли и созданию больших удобств для населения. Розничная торговая сеть формирует спрос населения на товары, определяет структуру товарооборота.

Сети магазинов — один из наиболее важных и значительных феноменов розничной торговли в XXI веке. Сеть магазинов — это два или более торговых заведения, находящихся под общим владением и контролем, продающих товары аналогичного ассортимента, имеющих общую службу закупок и сбыта, а возможно аналогичное архитектурное оформление.

Преимущества сетевой торговли заключаются в следующем:

— С учетом территориальных сегментов целевого рынка возможно размещение товара с изменением пространства;

— В соответствии с потребительскими предпочтениями возможно изменение ассортимента товаров и формирование привлекательного ассортимента по конкурентоспособным ценам;

— Размеры сетей позволяют им закупать большие партии товаров, получая при этом максимальные скидки и экономя на транспортных расходах;

— Централизация и высокий уровень управления всей коммерческой деятельностью за счет привлечения квалифицированных специалистов позволяют избежать многих недостатков, характерных для отдельного магазина;

— Возможна диверсификация видов деятельности с учетом повышения эффективности;

— Снижение затрат на единицу товара за счет экономии на издержках по стимулированию сбыта, закупая рекламу, выгодную для своих магазинов, и относя расходы на большое количество товара;

— Способность объединить функции оптовой и розничной торговли;

— Сети дают своим магазинам определенную свободу, чтобы те могли с учетом местных потребительских предпочтений успешно вести конкурентную борьбу.

Товарооборот — это обращение товаров, процесс продвижения их от производителя к потребителю.

Различают товарооборот:

— Оптовый — продвижение товаров от производства в розничную торговую сеть;

— Розничный — доведение товаров непосредственно до потребителей.

В свою очередь оптовый товарооборот делится следующим образом:

— складской оборот — продажа товаров со склада торговому посреднику для дальнейшей перепродажи или организациям для профессионального использования;

— транзитный оборот — продажа товаров со складов поставщиков, минуя склады оптовой организации;

— внутрисистемный оборот — отпуск товаров одной базой другим базам одной и той же оптовой организации.

Основное отличие данных видов торговли состоит в потребителе (покупателе) реализуемых товаров и то, каким образом данные товары им используются. Товары, проданные юридическим лицам или индивидуальным предпринимателям для осуществления их производственной деятельности, считаются оптовой торговлей. Оптовый товарооборот тесно связан со многими показателями развития народного хозяйства, с государственным бюджетом, денежным обращением.

Для правильного руководства деятельностью предприятия торговли необходимо вести бухгалтерский учет на предприятии.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях путём сплошного, непрерывного и документального учёта всех хозяйственных операций[3].

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией.

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

— предотвращение отрицательных результатов хозяйственной деятельности организации;

— выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

— контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

— контроль целесообразности хозяйственных операций;

— контроль наличия и движения имущества и обязательств;

— контроль использования материальных, трудовых и финансовых ресурсов;

— контроль соответствия деятельности утверждённым нормам, нормативам и сметам Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство.

Бухгалтерский учет в розничной торговле обязательно включает использование контрольно-кассовой техники, однако не исключает использование более современных средств оплаты. Например, покупателям можно предложить оплату по кредитным картам. При этом необходимо помнить об ограничении в 100 000 рублей в день при расчете наличными между юридическими лицами.

Оптовая торговля часто подразумевает необходимость учета реализации товаров со скидкой, а также нередко при использовании посреднических схем при дистрибуции. Наконец, оптовая торговля требует учета используемой тары для хранения и продажи товаров. К основным формам оплаты относится безналичная оплата с расчетного счета, при этом также возможны варианты наличной оплаты, но с учетом ограничения в 100 000 рублей в день при расчете между юридическими лицами, возникает вопрос в целесообразности его использования На предприятии ООО «ТАБАК-СЕРВИС» бухгалтерский учет ведется с помощью программ:

1С: Предприятие 8. Управление торговлей — данное решение позволяет в комплексе автоматизировать задачи оперативного и управленческого учета, анализа и планирования торговых операций, обеспечивая тем самым эффективное управление современным торговым предприятием.

1С: Бухгалтерия 8 — это универсальная программа для автоматизации бухгалтерского и налогового учёта, включая подготовку отчётов в налоговую инспекцию.

Объем продажи товаров народного потребления через розничную торговую сеть и предприятия общественного питания, а так же объем предоставленных услуг, называется розничным товарооборотом. На розничные и оптовые предприятия товары поступают от промышленных производителей, оптовых баз, частных лиц и т. д. Для регулярной поставки товаров предприятия торговли заключают в соответствии с ГК РФ договор купли-продажи с поставщиками.

На предприятиях розничной торговли товары являются основным объектом бухгалтерского учета, поэтому для его изучения необходимо решить следующие задачи:

— обеспечить контроль за наличием, движением и сохранностью товара и тары

— правильно организовать ответственность за товары и тару

— контролировать выполнение объема розничного товарооборота и прибыли

— принимать меры к реализации товаров

— проверять правильность документального оформления приемки и отпуска товаров, законность и целесообразность операции

— своевременно проводить инвентаризацию

— контролировать правильность цен и торговых надбавок Основными задачами учета операций в оптовой торговле являются:

— контроль за наличием, движением и сохранностью товара и тары, эффективное их использование

— правильная организация материальной ответственности за товары и тару

— контроль за выполнением договорной дисциплины

— проверка правильности документального оформления, законности и целесообразности товарно-тарных операций, своевременное и правильное отражение их в учете

— контроль за соблюдением нормативов товарных запасов, выявление неходовых товаров

— проверка правильности списания товарных потерь

— контроль за правильностью установки цен Оптовая торговля занимает промежуточное положение между промышленностью и розничной торговлей, активно воздействует на производство и реализацию населению товаров.

Воздействие оптовой торговли на промышленность направлена на увеличение выпуска, расширение ассортимента, повышение качества, ритмичную поставку товара. Основными формами воздействия оптовой торговли на промышленность являются: предварительные заказы, пятилетние соглашения, оптовые ярмарки, договоры поставки, договоры содружества, средства массовой информации. [4]

Пятилетние соглашения между оптовыми и розничными объединениями являются формой долговременной экономической связи между промышленностью и торговлей. В таких соглашениях предусматриваются обновления ассортимента, улучшение внешнего вида изделий, упаковки товаров и другие обязательства, обеспечивающие полное удовлетворение потребностей населения.

Так же оптовая торговля активно воздействует на предприятия розничной торговли, оказывая им помощь в расширении ассортимента, повышении качества товаров, увеличении доли фасованных товаров, организации передовой технологии доставки и продажи товаров, улучшении обслуживания покупателей.

1.2 Учет товаров в оптовом и розничном товарообороте Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской отчетности.

Бухгалтерская (финансовая) отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом.

Информационным обеспечением для получения данных об объёмах реализации (товарообороте) выступают формы бухгалтерской и статистической отчётности. Причём они содержат информацию о различающихся показателях: выручке от продажи (бухгалтерская отчётность) и товарообороте (статистическая отчётность).

Для целей бухгалтерского учёта используется показатель выручки от продажи товаров, отражаемый организацией в форме бухгалтерской отчётности ф.-№ 2 «Отчёт о прибылях и убытках», который формируется по данным учётных регистров (счёт 90 «Продажи»).

Статистический учет призван отражать изменения, протекающие в обществе и экономике. Показатель розничного товарооборота показывается в формах статистической отчётности № ПМ-торг для малых предприятий, № 3-торг ПМ (квартальная); форма № 1-конъюнктура (квартальная), № 1-торг «Сведения о продаже и запасах товаров в организациях оптовой и розничной торговли» (годовая), № 1-торг (сеть) (два раза в 5 лет), № 1 торговля (квартальная) и используется для оценки и анализа его объёмов.

Оперативный учет решает узкие, частные задачи, необходимые аппарату управления. Система регистрации фактов хозяйственной жизни осуществляется непосредственно на месте в момент их совершения. Быстрота получения таких данных — основное требование оперативного учета.

Оперативная отчетность строится на основе данных оперативного учета, которые собираются на определенную дату за короткие промежутки времени. Форма оперативной отчетности разрабатывается организацией в зависимости от нужд управления.

Объем розничного товарооборота за рабочий день (а в некоторых случаях и за смену) выражается главным образом в денежной выручке, размер которой определяется показателями кассовых аппаратов или на основе отчетов материально ответственных лиц. Денежную выручку заносят в регистры, позволяющие следить за ежедневной реализацией товаров, ритмом всего торгового процесса. Важно организовать оперативный учет и контроль структуры товарооборота, т. е. реализации продовольственных и непродовольственных товаров.

Налоговый учет реализации товаров в торговых организациях имеет особенности. Основное отличие заключается в том, что производственный процесс на таком предприятии состоит из продажи продукции, которую изготовили другие организации. Все затраты в торговой деятельности делятся на две составляющие: стоимость приобретаемых товаров и издержи обращения, обусловленные приобретением и реализацией закупленных товаров.

В зависимости от установленной на предприятии учетной политики для целей налогового учета и вариантов оплаты реализуемого товара могут применяться разные способы отражения операций по продаже товара в бухгалтерском учете и для целей налогообложения.

Все расходы торгового предприятия подразделяются на две категории:

— стоимость приобретаемых товаров (учитывается на счете 41 «Товары»);

— издержки обращения, связанные с приобретением и продажей закупленных товаров (учитываются на счете 44 «Расходы на продажу»).

В соответствии с Налоговым кодексом РФ для целей налогообложения под товаром понимается любое имущество организации, реализуемое или предназначенное для реализации.

Согласно ПБУ 5/01 «Учет материально-производственных запасов» под товарами понимается часть материально-производственных запасов, приобретенная или полученная от других лиц и предназначенная для продажи. [5]

Стоимость товаров на счете 41 «Товары» в розничной торговле отражается либо по покупной цене, либо по продажной цене.

Стоимость товаров на балансе торговой организации может отражаться одним из следующих методов в соответствии с принятой учетной политикой:

— по стоимости первых по времени приобретения партий (ФИФО);

— по стоимости последних по времени приобретения партий (ЛИФО);

— по средней стоимости;

— по стоимости единиц товаров.

Таким же способом они списываются при продажах.

В соответствии с НК РФ издержки обращения торговых фирм подразделяются на прямые затраты и косвенные. В состав прямых затрат входят текущие расходы по доставке товаров транспортной фирмой до склада торговой организации, если они по условиям договора не включены в цены товаров. Расходы по доставке включают в себя следующие элементы:

— оплату транспортировки товаров;

— стоимость материалов, израсходованных на оборудование и (или) утепление транспортных средств;

— стоимость услуг по погрузке и разгрузке;

— плату за временное хранение в местах погрузки-разгрузки;

— стоимость услуг экспедитора;

— плату организациям железнодорожного транспорта за подачу вагонов, укрепление грузов в вагонах и обслуживание подъездных железнодорожных путей.

Все остальные расходы торговых компаний относятся к категории косвенных затрат. Для ведения налогового учета целесообразно выделять на счете 44 «Расходы на продажу» два субсчета: 44-П «Прямые расходы» и 44-К «Косвенные расходы». [6]

При реализации товаров в соответствии с НК РФ списываются стоимость товаров, часть прямых расходов, исключая прямые расходы на остаток товаров на складе, и вся сумма косвенных расходов текущего периода.

Учет на предприятиях розничной торговли отличается от учета на предприятиях оптовой торговли тремя главными моментами.

Первый момент заключается в том, что реализация товаров осуществляется за наличный расчет.

Второй момент состоит в применении (но не обязательном) счета 42 «Торговая наценка».

Третий момент заключается в том, что предприятия розничной торговли обычно не отгружают товар оптовыми партиями, поэтому счет 45 «Товары отгруженные» в учете реализации не используется.

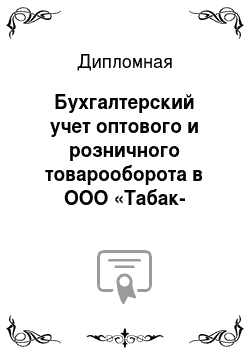

Если счет 42 «Торговая наценка» не применять, то механизм учета розничной торговли будет равнозначен механизму учета оптовой торговли за наличный расчет. Применение торговой наценки определяет учет товаров по продажным ценам (рисунок 1.1).

Рисунок 1.1- Варианты учета реализации товаров на предприятиях розничной торговли Магазины, в которых величину реализованной торговой наценки нельзя получить автоматически (в том числе при большом ассортименте товаров), применяют расчетный способ.

Существует четыре способа расчета реализованной торговой наценки: по общему товарообороту; по ассортименту товарооборота; по ассортименту остатка товаров; по среднему проценту. [7]

Способ расчета по общему товарообороту используется, когда на все товары применяется одинаковый процент торговой надбавки.

Способ расчета по ассортименту предполагает обязательный учет товарооборота по группам товаров, каждая из которых включает товары с одинаковой надбавкой.

Сумма выручки за проданные товары определяется как разница между показаниями счетчика кассовой машины на начало и конец дня или смены. При возврате товаров покупателями выручка, определенная по показаниям кассовой машины, уменьшается. Показатели кассового счетчика регистрируются в книге кассира, которая ведется по кассовой машине. Допускается ведение общей книги на все машины. В этом случае записи должны производиться в порядке нумерации всех касс с указанием в числителе заводского номера кассовой машины. Сумма фактической выручки отражается в кассовой книге. Стоимость проданных товаров фиксируется также материально ответственными лицами в товарных отчетах. Стоимость проданных товаров, отраженную в товарном отчете, следует сверять с торговой выручкой, указанной в кассовом отчете. При этом суммы в товарном и кассовом отчетах должны быть равными. [8]

Синтетический учет розничной продажи товаров ведется на счете 90 «Продажи». По кредиту счета отражается стоимость проданных товаров (включая НДС), а по дебету — их себестоимость и налоги. Счет 90 предназначен для выявления:

— объема выручки от продажи товаров или товарооборота;

— себестоимости проданных товаров;

— валового дохода от продажи товаров (валовой прибыли);

— финансового результата (прибыли или убытка от продаж).

На основании отчета кассира на сумму выручки от продажи товаров делается запись:

Д-т 50 «Касса», К-т 90 «Продажи», субсчет 1 «Выручка».

Стоимость оплаченных и отпущенных покупателям товаров списывается с материально ответственных лиц на основании их товарных отчетов по продажной стоимости (при учете товаров по продажным ценам согласно учетной политике) или по покупной стоимости (при их учете по покупным ценам), при этом производится следующая запись:

Д-т 90, субсчет 2 «Себестоимость продаж» ,

К-т 41, субсчет 2 «Товары в розничной торговле».

При учете товаров по продажным ценам в течение месяца (отчетного периода) стоимость проданных товаров отражается по дебету и кредиту счета 90 в одинаковой оценке, т. е. по продажным, розничным ценам. Такой порядок учета позволяет контролировать правильность отражения в учете объема продаж (розничного товарооборота) и списания товаров материально ответственными лицами путем сопоставления оборотов по дебету и кредиту данного счета.

При определении результатов от продажи товаров необходимо по дебету счета 90 отразить покупную стоимость проданных товаров, которая рассчитывается как разность между стоимостью товаров по продажным (розничным) ценам и торговой надбавкой, относящейся к проданным товарам. [9]

Товары поступают — торговая надбавка увеличивается, а при выбытии товаров она уменьшается. При продаже товаров сумма торговой надбавки, относящаяся к проданным товарам, отражается сторнировочной записью по кредиту счета 42 «Торговая наценка» и дебету счета 90, субсчет 2 «Себестоимость продаж» только для того, чтобы рассчитать себестоимость проданных товаров. Однако при выбытии товаров в результате переоценки, недостачи и по другим причинам (кроме продажи) счет 42 должен дебетоваться.

На практике, как правило, применяется метод исчисления торговой надбавки, относящейся к проданным товарам, по среднему проценту.

Затем по дебету счета 90 отражается покупная стоимость проданных товаров. Сопоставление сумм оборотов по кредиту и дебету счета 90 позволит выявить валовой доход от продажи товаров. Поскольку по кредиту данного счета отражена выручка от продажи товаров, включая НДС, то необходимо начислить этот налог в бюджет. Следовательно, на сумму начисленного НДС производится запись:

Д-т 90, субсчет 3 «НДС», К-т 68 «Расчеты по налогам и сборам».

После записи по дебету счета 90 будет отражена покупная стоимость проданных товаров, включая НДС.

Для определения себестоимости проданных товаров необходимо рассчитать сумму расходов, относящихся к проданным товарам, и отразить ее по дебету счета 90, субсчет 2 «Себестоимость продаж». Данный расчет производится в два этапа: определяются по среднему проценту расходы на остаток товаров, а затем расходы на проданные товары. При этом сумма расходов, относящаяся к остатку товаров на конец месяца, исчисляется за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

— суммируются транспортные расходы на остаток товаров на начало месяца и произведенные в отчетном месяце;

— определяются сумма товаров, проданных в отчетном месяце, и остаток товаров на конец месяца;

— определяется средний процент расходов к общей сумме товаров (отношение суммы расходов (п. 1) к сумме проданных и оставшихся товаров (п. 2));

— определяется сумма расходов, относящаяся к остатку непроданных товаров на конец месяца (умножением суммы остатка товаров на конец месяца на средний процент указанных расходов (п. 3)).

Расходы, относящиеся к проданным товарам, исчисляются по данным счета 44. [10]

В результате сальдо по счету 90 показывает финансовый результат от продаж, на сумму которого ежемесячно делается запись: Д-т 90 К-т 99.

Учет товаров по продажным ценам считается удобным для розницы. В течение месяца суммы выручки и суммы списываемых реализованных товаров являются тождественными. [11]

Для составления отчета о прибылях и убытках в торговых организациях на счете 90 «Продажи» открываются следующие субсчета: 90−1 «Выручка», 90−2 «Себестоимость продаж», 90−3 «Налог на добавленную стоимость», 90−4 «Акцизы» и т. д., 90−9 «Прибыль/убыток от продаж».

За магазином остается право выбора: по каким ценам отражать продаваемый товар в бухгалтерском учете — по покупным или по продажным.

Согласно НК РФ покупные товары при продаже для целей налогообложения прибыли отражаются по стоимости их приобретения.

Таким образом, в зависимости от принятой в организации учетной политики для целей налогообложения и способов оплаты реализуемого товара используются различные варианты отражения операций по продаже товара в бухгалтерском учете и для целей налогообложения.

Для правильного исчисления НДС при одновременной продаже товаров, облагаемых по ставкам 10 и 18%, организации должны вести раздельный учет оборотов по продаже товаров, облагаемых по разным ставкам. Причем порядок ведения раздельного учета не определен. [12]

В этом случае в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного Приказом Минфина России от 09.12.1998 N 60н, организации могут разрабатывать соответствующие способы ведения раздельного учета исходя из требований действующих положений по бухгалтерскому учету. Раздельный учет может осуществляться с отражением на счетах бухгалтерского учета и без отражения информации в бухгалтерском учете на основании бухгалтерских справок, составляемых по данным отчетов кассиров, специальных расчетов по актам инвентаризации и т. п. Избранный организацией способ должен быть зафиксирован в учетной политике.

Сумма выручки от продажи избранной группы товаров (например, облагаемой налогом по ставке 10%) определяется на основании данных инвентаризационных описей и первичных документов на поступление товаров.

Для учета продажи товаров с разными ставками (10% и 18%) НДС в розничной торговле могут открываться к счету 90 «Продажи» отдельные субсчета.

Для организации налогового учета покупных товаров используются следующие регистры:

— регистр учета операций приобретения имущества, работ, услуг, прав;

— регистр-расчет формирования стоимости объекта учета;

— регистр учета операций выбытия имущества, работ, услуг, прав;

— регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО (ЛИФО), и регистр-расчет стоимости списанных товаров по методу ФИФО (ЛИФО);

— регистр информации о движении приобретенных товаров, учитываемых по методу средней себестоимости (если применяется метод средней себестоимости);

— регистр учета стоимости товаров, списанных в отчетном периоде;

— регистр учета начисления налогов, включаемых в состав расходов;

— регистр-расчет остатка транспортных расходов.

Последний регистр заполняется только в том случае, если организация не учитывает расходы по доставке товаров до своего склада в их покупной стоимости. [13]

Все операции по движению (поступление, перемещение, продажа) товаров должны оформляться первичными учетными документами.

Для оформления приемки товара Госкомстатом утверждено несколько унифицированных актов, однако иногда более широкое практическое применение находит не акт о приемке товаров (ф. № ТОРГ-1), а товарная накладная (ф. № ТОРГ-12). Данные документы предусмотрены для оформления различных операций, в то же время многие организации предпочитают обходиться одной формой — товарной накладной — как при продаже товара, так и при его приемке.

В случае неотфактурованных поставок, когда товары приходится принимать без сопровождающей «первички» поставщика Госкомстатом разработан отдельный акт о приемке товара, поступившего без счета поставщика (ф. № ТОРГ-4). Для оприходования тары, не указанной в счете поставщика, предусмотрен иной акт (ф. № ТОРГ-5).

Для оформления продажи товара чаще всего используется товарная накладная (ф. № ТОРГ-12). Она подтверждает реализацию товаров и является первичным документом, удостоверяющим переход права собственности на товар от продавца к покупателю (если в договоре не указан особый порядок). [14]

Для розничных продавцов, уплачивающих ЕНВД, «первична» гл. 26.3 НК РФ, которая не требует осуществления налогового учета, поэтому таким организациям достаточно систематизировать информацию в бухгалтерском учете, от ведения которого они не освобождены. Продавцы, применяющие упрощенную систему налогооблажения, для расчета единого налога ведут налоговый учет в книге учета доходов и расходов.

Требование ведения торговыми организациями аналитического учета товаров как основного вида активов вытекает из Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Как следует из ст. 2 Закона, аналитический учет — учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию о товаре внутри синтетического счета 41 «Товары». [15]

В соответствии с нормами ПБУ 5/01 товары — приобретенные или полученные торговой организацией от других субъектов хозяйственной деятельности материально-производственные запасы, предназначенные для продажи. Поэтому помимо упомянутого Положения при организации учета нужно руководствоваться также Методическими указаниями по бухгалтерскому учету материально-производственных запасов. Аналитический учет товаров, поступающих в торговую организацию, ведется в бухгалтерии и на складах.

Учет товаров на складе организация торговли может вести либо сортовым, либо партионным методом. При сортовом методе товары учитываются отдельно по каждому наименованию независимо от времени поступления на склад и цены приобретения. Вновь поступивший товар присоединяется к уже имеющемуся на складе аналогичному товару. [16]

Материально ответственное лицо открывает на каждое наименование товара отдельную Карточку количественно-стоимостного учета (форма № ТОРГ-28) или заводит отдельную страницу (несколько страниц) в Журнале учета движения товаров на складе (форма № ТОРГ-18), открываемом на один год. В заголовке Карточки или в Журнале указываются все отличительные признаки товара: тип, марка, сорт, единица измерения, цвет, артикул, цена и т. д. Записи заносятся на основании приходных и расходных документов.

На каждую партию товара материально ответственное лицо открывает отдельную Партионную карту (форма № МХ-10), где отражает поступление и расход товаров только из этой партии. Данная форма заполняется в двух экземплярах: один остается на складе, другой передается в бухгалтерию.

Если складской учет товаров ведется партионным методом, то этот же метод применяется и бухгалтерией. Все первичные учетные документы по движению товара на складах материально ответственные лица передают в установленные сроки в бухгалтерию. Сотрудники бухгалтерской службы проверяют правильность их оформления и законность совершенных операций, после чего производят таксировку, т. е. определяют денежную оценку совершенных товарных операций.

Бухгалтерская служба ведет аналитический учет товаров (суммовой и количественный) на основе оборотных ведомостей либо сальдовым методом. Метод учета с использованием оборотных ведомостей может применяться в двух вариантах. Первый вариант: на каждое наименование товара открывается карточка количественно-суммового учета, в которой отражается движение товара на основании первичной учетной документации, полученной со склада. Практически учет ведется так же, как на складе, с той лишь разницей, что кроме количественного ведется еще и суммовой учет. В карточках ежемесячно определяются обороты товара за месяц и его остатки на конец месяца. На основании этих карточек ежемесячно составляются оборотные ведомости (по каждому складу отдельно), которые затем объединяются в сводные оборотные ведомости, сверяемые с данными синтетического учета. [17]

Второй вариант: итоговые данные, вносимые в оборотные ведомости, берутся из первичных документов, группируемых по каждой номенклатуре товаров. Оборотные ведомости и сводные оборотные ведомости ведутся так же, как в первом варианте. Остатки в оборотных ведомостях сверяются с остатками, выведенными по данным складского учета.

При сальдовом методе учет движения товаров ведется бухгалтерией в разрезе товарных групп только в денежном выражении, определяемом, как правило, исходя из учетных цен. Бухгалтерия принимает от материально ответственного лица первичные документы, проверяет их, сверяет с данными складского учета. Сведения об остатках товара переносятся в сальдовую ведомость, которая составляется по той же форме, что и оборотная, но не содержит информации о приходе и расходе товара.

Для контроля за сохранностью товарных запасов необходимо: определение круга лиц, ответственных за приемку и отпуск запасов (кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранностью вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально — ответственных лиц по согласованию с главным бухгалтером организации; определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов продукции, а также выдавать разрешения на вывоз продукции со складов и иных мест хранения; наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером. [18]

Таким образом, полный и достоверный учёт движения товаров необходим торговой организации для анализа товарооборота, повышения скорости оборота торгового капитала, ликвидации затоваривания, осуществления контроля сохранности товаров, предупреждения образования недостач и, в конечном счёте, получения максимальной прибыли.

1.3 Реализация товаров в оптовой и розничной торговле Розничный товарооборот — это продажа товаров населению за наличный расчет независимо от путей их реализации, для личного потребления.

Оптовый товарооборотэто продажа товаров предприятиями, использующими эти товары либо для последующей реализации, либо для производственного потребления в качестве сырья и материалов, либо для материального обеспечения хозяйственных нужд. [19]

В соответствии с ПБУ 9/99 Доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходы организации подразделяются на:

— доходы от обычных видов деятельности;

— выручка, принимаемую к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества, или величину дебиторской задолженности.

Порядок формирования в бухгалтерском учете выручки от реализации определен в Положении по бухгалтерскому учету 'Доходы организации' (ПБУ 9/99).

Выручкой являются поступления денежных средств от продажи продукции, товаров, выполнения работ и оказания услуг. Помимо указанных поступлений, в составе доходов от обычных видов деятельности могут учитываться:

— арендная плата;

— лицензионные платежи за пользование объектами интеллектуальной собственности;

— поступления, связанные с участием в уставных капиталах других организаций.

Определение выручки дается в статье 249 НК РФ, согласно которой выручкой от реализации признаются не только поступления от продажи продукции, товаров, работ и услуг, но и доходы от реализации имущества (включая ценные бумаги) и имущественных прав. К иным составляющим доходов от реализации могут являться:

— выручка от реализации товаров (работ, услуг) собственного производства;

— выручка от реализации имущественных прав, за исключением доходов от реализации права требования;

— выручка от реализации прочего имущества;

— выручка от реализации покупных товаров;

— выручка от реализации амортизируемого имущества;

— выручка от реализации права требования как реализации финансовых услуг;

— выручка от реализации права требования до наступления срока платежа;

— выручка от реализации права требования после наступления срока платежа;

— выручка от реализации товаров по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы. [20]

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

— готовой продукции и полуфабрикатам собственного производства;

— работам и услугам промышленного характера;

— работам и услугам непромышленного характера;

— покупным изделиям (приобретенным для комплектации);

— строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и т. п. работам;

— товарам;

— услугам по перевозке грузов и пассажиров;

— транспортно-экспедиционным и погрузочно-разгрузочным операциям;

— предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

— участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т. п.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 «Продажи» отражается продажная стоимость проданных товаров, а по дебету — их учетная стоимость с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам.

К счету 90 «Продажи» могут быть открыты субсчета:

— 90−1 «Выручка»;

— 90−2 «Себестоимость продаж»;

— 90−3 «Налог на добавленную стоимость»;

— 90−4 «Акцизы»;

— 90−9 «Прибыль/убыток от продаж».

На субсчете 90−1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90−2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90−1 «Выручка» признана выручка.

На субсчете 90−3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

На субсчете 90−4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Субсчет 90−9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90−9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. [21]

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90−9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90−9 «Прибыль/убыток от продаж».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др.

Счет 90 «Продажи» корреспондирует со счетами:

Таблица 1.3-корреспондирующие счета со счетом 90 «Продажи»

По дебету: | По кредиту: | |

11 Животные на выращивании и откорме | 50Касса | |

20 Основное производство | 51Расчетные счета | |

21 Полуфабрикаты собственного производства | 52 Валютные счета | |

23 Вспомогательные производства | 57 Переводы в пути | |

26 Общехозяйственные расходы | 62 Расчеты с покупателями и заказчиками | |

29 Обслуживающие производства и хозяйства | 76 Расчеты с разными дебиторами и кредиторами | |

40 Выпуск продукции (работ, услуг) | 79 Внутрихозяйственные расчеты | |

41 Товары | 98 Доходы будущих периодов | |

42 Торговая наценка | 99 Прибыли и убытки | |

43 Готовая продукция | ||

44 Расходы на продажу | ||

45 Товары отгруженные | ||

58 Финансовые вложения | ||

68 Расчеты по налогам и сборам | ||

79 Внутрихозяйственные расчеты | ||

99 Прибыли и убытки | ||

1.4 Методические аспекты анализа оптового и розничного товарооборота оптовый розничный товарооборот бухгалтерский Розничный товарооборот оказывает большое влияние на все количественные и качественные показатели работы торговых предприятий и организаций. От объёма и структуры товарооборота зависят также такие показатели, как доходы, прибыль, рентабельность, сумма и уровень издержек обращения, фонд оплаты труда, численность торговых работников, финансовое состояние предприятий и др. Большое значение в выполнении и перевыполнении планов товарооборота, изыскании резервов по его увеличению, улучшению обслуживания населения имеет систематический контроль и тщательный анализ этих планов. [22]

К задачам анализа розничного товарооборота относятся: контроль за выполнением плана розничного товарооборота по общему объёму и по товарным группам; изучение ритмичности выполнения плана розничного товарооборота; изучение динамики розничного товарооборота за ряд лет; выявление изменений, происшедших в объёме и структуре товарооборота, товарных запасов и поступлении товаров; вскрытие и изучение причин, способствующих выполнению или, наоборот, тормозящих выполнение плана товарооборота; изучение качества обслуживания населения; выявление внутренних резервов и разработка мероприятий по устранению выявленных недостатков, дальнейшему увеличению товарооборота и улучшению обслуживания населения.

Для анализа розничного товарооборота используются: планы, составляемые самими организациями и предприятиями; данные бухгалтерской, статистической и оперативной отчётности; первичные документы, товарно-денежные отчёты и учётные регистры, отражающие движение товаров; инвентаризационные описи товаров; акты документальных ревизий, обследований и др. [23]

Изучение существующих тенденций и возможностей предприятия, касающихся реализации товаров, определение факторов, которые позитивно и негативно влияют на объем товарооборота предприятия, достигаются в процессе анализа объема и структуры товарооборота предприятия. Анализ объема и структуры товарооборота предприятия предусматривает проведение аналитической работы.

Изначально осуществляется определение общего объема товарооборота предприятия за отчетный период и оценка степени выполнения плана товарооборота. На этом этапе анализа определяют общий объем реализации товара и платных услуг в стоимостной размере, а по некоторым товарным группам и видам товаров — также в натуральном размере. Оценка степени выполнения плана товарооборота осуществляется путем оценки относительного и абсолютного размеров отклонения в связи с негативным влиянием факторов, которые не были учтены в процессе планирования. Изучение степени выполнения планов производится не только для оценки качества планирования и степени профессионализма работников планово-экономических служб предприятия, а, прежде всего — с целью оценки изменчивости внешней среды предприятия и чувствительности к изменению объемов реализации товаров на данном предприятии. [24]

Далее производится анализ динамики общего товарооборота на протяжении определенного аналитического периода. Для исследования динамических исследований в объеме товарооборота предприятия строится сопоставимый динамический ряд товарооборота. Приведение фактического товарооборота в сопоставимый вид осуществляют по площади торговой сети предприятия, длительности его работы, а также по ценам реализации товаров. Корректировка фактического товарооборота в связи с вводом (выбытием) торговой сети и изменениями в графике реализации товаров осуществляется методом прямого расчета.

Средний индекс изменения цен рассчитывается непосредственно предприятием с учетом структуры товарооборота и информации об изменении цен реализации на определенные товары. Использование для корректировки индекса инфляции за соответствующий период является некорректным в связи с отличиями в структуре товарооборота определенного товарного предприятия. На базе построенного динамичного ряда сопоставимого товарооборота вычисляются абсолютные изменения в объеме реализации товаров, а также темпы роста и прироста что касается предыдущего и базового периода. [25]

Важное значение для планирования и управления имеет также определение средних темпов изменения объема товарооборота (среднеквартальных или среднегодовых) по формуле среднегеометрической:

Следующий этап сводится к анализу товарно-групповой структуры товарооборота торгового предприятия за отчетный период и в динамике, определение закономерностей развития объема продажи по отдельным товарным группам (видами и разновидностями товаров).

На этом этапе аналитической работы изучаются темпы роста и прироста, абсолютный объем изменения товарооборота по отдельным товарным группам (видами и разновидностями товаров), определяется вес отдельных товарных групп (видов товаров) в общем объеме товарооборота предприятия. В процессе проведения этой работы используется информация, полученная в конъюнктурных рейтингах (изучение рынка соответствующих товаров), что позволяет определить объективные (изменение объема и структуры спроса, специализации предприятия, объемов и структуры товарного предложения, налогового регулирования) и субъективные (недочеты в организации закупки и продажи товаров, просчеты в планировании, недобросовестность персонала и др.) причины изменения ассортиментной структуры товарооборота предприятия и объема реализации товаров.

Изучение ассортиментной структуры товарооборота позволяет производить ранжирование товарных групп по степени их значимости (вклада) в общий товарооборот предприятия, а также количественно оценивать положительное или негативное влияние динамики реализации отдельных видов товаров на общий объем товарооборота предприятия и дальнейшие возможности его увеличения. Товарная структура розничного товарооборота включает в себя продовольственные и непродовольственные товары, которые разделены на ассортиментные группы и подгруппы. [26]

Следующий этап сводится к проведению анализа объемов реализации товаров поквартально и помесячно, исследование ритмичности работы и сезонности реализации товаров и определение факторов, которые их обуславливают.

Для проведения анализа за отчетный период и в динамике рассчитывают показатели, которые характеризуют ритмичность реализации товаров: средний за отчетный период фактический товарооборот для товара наименования, среднеквадратическое отклонение товарооборота товара наименования от его среднего объема за отчетный период и коэффициент вариации товарооборота товара наименования в отчетном периоде