Обеспечение финансовой устойчивости предприятий инструментами финансового менеджмента

Диссертация

В работе обосновано, что поддержание финансовой устойчивости предприятия составляет внутреннюю цель общего финансового менеджмента. Одной из важнейших характеристик его качества является стабильность деятельности, определяемая исходя из уровня финансовой устойчивости. Во многих публикациях можно проследить отождествление финансовой устойчивости с платёжеспособностью, финансовой независимостью… Читать ещё >

Список литературы

- Гражданский кодекс Российской Федерации: I от 21.10.1994 г. (в поел. ред. от 13.11.2011) // СПС «Консультант Плюс».

- Налоговый кодекс Российской Федерации: I № 146-ФЗ от 31 июля 1998 г. (в поел. ред. от 03.12.2011) // СПС «Консультант Плюс».

- Налоговый кодекс Российской Федерации: II № 117-ФЗ от 05 августа 2000 г. (в поел. ред. от 06.12.2011) // СПС «Консультант Плюс».

- Федеральный закон РФ № 208-ФЗ от 26.12.1995 г. «Об акционерных обществах» (в поел. ред. от 30.11.2011) // СПС «Консультант Плюс».

- Федеральный закон РФ № 39-Ф3 от 22.04.1996 г. «О рынке ценных бумаг» (в поел. ред. от 30.11.2011) // СПС «Консультант Плюс».

- Федеральный закон № 39-Ф3 от 25.02.1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», (в поел. ред. от 12.12.2011). //СПС «Консультант Плюс».

- Федеральный закон РФ № 160-ФЗ от 09.07.1999 г. «Об иностранных инвестициях в Российской Федерации» (в поел. ред. от 06.12.2011) // СПС «Консультант Плюс».

- Федеральный закон № 127-ФЗ от 20.10.2002 г. «О несостоятельности (банкротстве)», (в поел. ред. от 06.12.2011) // СПС «Консультант Плюс».

- Постановление Правительства РФ № 367 от 25.06.2003 г. «Об утверждении правил проведения финансового анализа арбитражным управляющим"// СПС «Консультант Плюс».

- Приказ Федеральной налоговой службы от 22.09.2010 «О внесении изменений в приказ ФНС России № ММ-3−06/333@ от 30.05.2007 «Об утверждении Концепции планирования выездных налоговых проверок"// СПС «Консультант Плюс».

- Приказ Федеральной налоговой службы № ММВ-7−2/258@ от 08.42 011 г. «О внесении изменений в приказ ФНС России № ММ-3−06/333@ от 30.05.2007 «Об утверждении Концепции планирования выездных налоговых проверок"// СПС «Консультант Плюс».

- Распоряжение Правительства РФ № 1662-р от 17.11.2008 г. «О концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г."// СПС «Консультант Плюс».

- Постановление Администрации ростовской области № 260 от 13.05.2011 «Об утверждении Концепции промышленной политики Ростовской области до 2020 года"// Официальный сайт Администрации Ростовской области: http: www.donland.ru

- Бюджетное послание Президента Российской Федерации о бюджетной политике в 2010—2012 годах. Официальный сайт Президента РФ. -http ://www.kremlin.ru

- Бюджетное послание Президента Российской Федерации о бюджетной политике в 2011—2013 годах. Официальный сайт Президента РФ.- http://www.kremlin.ru21200 крупнейших непубличных компаний // Forbes. 2010. — октябрь. -С. 120−132.

- Аксенов Е.П. Закономерности развития финансового менеджмента // Вестник Томского государственного университета. -2010.-№ 336.-С. 125 131.

- Алексашенко С., Миронов В., Мирошниченко Д. Российский кризис и антикризисный пакет: цели, масштабы, эффективность // Вопросы экономики. 2011. — № 2. — С. 23−48.

- Алимова Э.Т. Выявление факторов, обеспечивающих экономическую устойчивость предприятий // Вестник Астраханского государственного технического университета. Серия Экономика. 2010. — № 1.-С. 89−91.

- Алмосов А.П., Хухия P.A. Перспективы использования элементов финансового инжиниринга в финансовом менеджменте государственным долгом субъекта Российской Федерации // Финансы и кредит. 2010. — № 13.- С.23−32.

- Альгин В.А. Финансовая диагностика стратегии развития компании: тезаврация капитала, инвестиции, ликвидность. Монография. -Ростов-н/Д.: Изд-во ДГТУ, 2008. 168 с.

- Андрюшин С.А., Кузнецова В. В. Базель III новые стандарты достаточности капитала // Банковское дело. — 2011. — № 1. — С. 29−32

- Арутюнов Ю.А. Финансовый менеджмент М.: Кнорус, 2007.312с.

- Ахметов P.P. Проблемы устойчивости финансовой системы региона // Региональная экономика: теория и практика. 2010. — № 25. — С. 62−67.

- Базарова М.У., Дараева О. С. Финансовая устойчивость: мониторинг и моделирование // Вестник Бурятской государственной сельскохозяйственной академии им. В. Р. Филиппова. 2010. — № 3. — С. 9096.

- Бакулевская JI.B. Сущность современного финансового менеджмента и его влияние на развитие финансовой стратегии организаций // Экономические науки. 2009. — № 4. — С.289−295.

- Банк В.Р., Тараскина A.B. Теория и практика комплексного состояния хозяйствующих субъектов. Астрахань. :ЦНТЭП. — 2003. — 240с.

- Басовский JI.E. Финансовый менеджмент М.: ИНФРА-М, 2009.240с.

- Батьковский М.А., Булава И. К., Мингалев К. Н. Управление финансовым оздоровлением предприятия в условиях экономического кризиса //Менеджмент в России и за рубежом. 2010. — № 1. — С. 50−52.

- Беспалов М.В. Оценка финансовой устойчивости организации по данным годовой бухгалтерской отчетности // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. — № 4. — С.24−28.

- Беспалов М.В. Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный// Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. -2011. № 5// СПС «Консультант Плюс».

- Бланк И.А. Основы финансового менеджмента. Т.1. К.:Ника-Центр, 1999. — 592 с.

- Болонин А.И., Бурцев Ю. А. К вопросу о регулировании отраслевой структуры реального сектора экономики как первичной основы финансовой устойчивости // Вестник Академии. 2010. — № 4. — С. 22−25.

- Боровков П. Финансово-экономический анализ // Сайт корпоративный менеджмент http ://www.cfin.ru/finanalysis/reports/fin-ecanalysis.shtml

- Бородин В.А., Малахов П. В. Налоговая нагрузка как важная составляющая финансовой устойчивости предприятия// Экономический анализ: теория и практика. 2010. — № 2. — С. 13−20.

- Бочаров В.В. Комплексный финансовый анализ/ СПб.: Питер, 2005. 432 с.

- Брейли Р., Майерс С. Принципы корпоративных финансов/ пер. с англ. М.: Олимп-бизнес, 2008. — 1008 с.

- Бригхем Ю., Гапенски JI. Финансовый менеджмент. Полный курс, в 2 т. пер. с англ./ под ред. В. В. Ковалева, СПб.: Экономическая школа, 1997. -Т.2.-669 с.

- Бурцев A.JI. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник Астраханского государственного технического университета. Серия: Экономика. 2010. — № 1. — С. 254−257.

- Бучик Т.А., Дергун Л. В. Укрепление финансовой устойчивости предприятия на основе управлении соотношением основного и оборотного капитала // Инновационная деятельность. 2010. — № 10−1. — С. 40−45.

- Вайсман Е.Д. Финансовая устойчивость как критерий конкурентоспособности предприятия // Финансы и кредит. 2009. — № 45 -С.37−43.

- Васильева Л.С., Петровская М. В. Финансовый анализ М.:Кнорус, 2006. — 544с.

- Владыка М.В., Гончаренко T.B. Финансовый менеджмент-М.:Кнорус, 2006.-264с.

- Воронченко Т.В. Управление дебиторской задолженностью предприятия // Экономический анализ: теория и практика. 2010. — № 7. — С. 23−29.

- Гиляровская JI. Т., Вехорева А. А. Анализ и оценка финансовой устойчивости коммерческого предприятия. СПб.: Питер, 2003. — 256 с.

- Глазунов М.И. Концепция собственных оборотных средств// Экономический анализ: теория и практика. 2010. — № 11. — С.61−67

- Горелик О. Сколково. Одобрено Парламентом // Официальный сайт журнала «Эксперт». http://www.expert.ru/articles/2010/07/02/odobreno

- Грачев A.B. Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике. М.: Издательство «Дело и Сервис», 2010.-400 с.

- Гукалова Е.А. Финансовая устойчивость предприятия в современных условиях // Современные наукоемкие технологии. 2009. — № З.-С. 90−92.

- Давыдова Л.В., Афнасьева М. В. Финансовое обеспечение инновационной деятельности как фактора обеспечения деловой активности // Финансы и кредит. 2010. -№ 2(386) — С. 6−15.

- Динкевич А.И. Мировой финансово-экономический кризис // Деньги и кредит. 2009. — № 10. — С. 23−33.

- Джамай Е.В., Демин С. С. Методы определения оптимального уровня финансовой устойчивости высокотехнологичных и наукоемких отраслей экономики// Финансовый менеджмент. 2011. — № 2. — С.3−11.

- Дыбаль C.B. Финансовый анализ в концепции контроллинга. Монография. СПб.: Бизнес-Пресса, 2009. — 344 с.

- Ельчаинов Д.В. Современные экономические инструменты антикризисного управления предприятиями: монография. Самара: Изд.-во Самар. гос. экон. ун-та, 2008. — 128 с.

- Ендовицкий Д.А. Генезис финансового менеджмента и его содержание на современном этапе развития экономики// Экономический анализ: теория и практика. 2010. — № 30. — С.2−8.

- Ермошкина Т.А. Внутренние и внешние факторы, определяющие финансовую устойчивость аграрного сектора экономики // Вестник Ульяновской государственной сельскохозяйственной академии. 2009. — № 2.-С. 15−20.

- Жемчужникова И.В. Роль налоговой нагрузки в управлении налогами организации // Вестник Ростовского государственного экономического университета РИНХ. 2008. — № 26. — С. 196−204.

- Зенкина И.В. Экономический анализ в системе финансового менеджмента (моногр.). Ростов н/Д.: Феникс, 2007. — 318 с.

- Зенкина И.В. Стратегический анализ в коммерческих организациях: теория и методология: монография/ Изд-во РГЭУ «РИНХ». Ростов-н/Д. -2010.-216 с.

- Ильина Л.И. Концептуальные основы укрепления финансовой устойчивости организаций потребительской кооперации// Финансы и кредит. -2010.-№ 37.- С.2−12.

- Имангулов В.Р. Система показателей финансовой устойчивости организации и анализ действующих методик их определения // Аудит и финансовой анализ. 2010. — № 5. — С.94−100.

- Каурова О.В., Завальюк Л. О. Роль затрат в управлении коммерческим предприятием // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2009. — № 6 — С. 89−92.

- Каурова О.В., Подсевалова E.H. Учет затрат по центрам ответственности// Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2009. — № 3 — С. 3−7.

- Кириллова JI.H. Концепция гармоничного менеджмента в финансовом анализе // Финансы и кредит. 2010. — № 43. — С. 19−24.

- Кирова Е.А. Налоговая нагрузка: как ее определять? // Финансы.2009. № 4. — С.29−35.

- Ковалев В.В. Курс финансового менеджмента. M.: ТК Велби, Изд-во Проспект, 2008. — 448с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. М.: ТК Велби, Изд-во Проспект, 2007. — 1024 с.

- Кован С.Е., Кочетков Е. П. Финансовая устойчивость предприятия и ее оценка для предупреждения его банкротства// Экономический анализ: теория и практика. 2009. — № 15. — С.52−59.

- Кован С.Е. Угроза банкротства российских организаций в условиях мирового финансового кризиса // Эффективное антикризисное управление.2010.-№ 1.-С. 75−79.

- Козлова C.B. Управление выходом из кризиса комплексный подход// Экономические науки. — 2010. — № 1 (62). — С. 7−11.

- Кокин A.C., Яковлева Г. Н. Показатели финансовой устойчивости организации// Вестник Нижегородского университета им. Н. И. Лобачевского. 2010. -№ 3−1. — С. 256−261.

- Кокин A.C., Ясенев В. Н. Финансовый менеджмент. М.: ЮНИТИ-ДАНА, 2009.-511с.

- Комплексный экономический анализ хозяйственной деятельности / А. И. Алексеева и др. М.: КНОРУС, 2008. — 688с.

- Кравцова Н.И. Трансформация технологий стратегического и тактического финансового менеджмента коммерческих организаций в России: монография. Ростов н/Д.: Изд-во Юфу, 2008. — 304 с.

- Кравцова Н.И. Трансформация технологий стратегического и~ тактического финансового менеджмента коммерческих организаций в России. Монография. — Ростов н/Д, 2008. — 295 с.

- Крейнина М.Н. Финансовый менеджмент.М.:2001. 400 с.

- Крутин Ю.В. Проблемы финансового менеджмента промышленных предприятий по управлению оборотным капиталом// Вестник Удмуртского университета. 2011. — № 2−1. — С. 52−57.

- Кудрин А. Мировой финансовый кризис и его влияние на Россию // Вопросы экономики 2009. — № 1. — С. 9−27.

- Кудрин А. Налоговая нагрузка на бизнес в 2011г. вырастет на 2,3% // http://top.rbc.ru/economics/06/10/2010/477 563 .shtml

- Кузнецова И.Д., Кукушкина O.A. К вопросу о финансовой устойчивости предприятий // Современные наукоемкие технологии. Региональное приложение. 2009. — № 4. — С. 42−49.

- Купрюшина О.М., Фоменко М. О. Реализация системного подхода к экономическому анализу кредиторской задолженности организации// Экономический анализ: теория и практика. 2010. — № 21. — С. 13−17.

- Куртсеитова М.Т. Основы управления финансовой устойчивостью компании // Ученые записки Казанской государственной академии ветеринарной медицины им. Н. Э. Баумана. 2010. — № 202. — С. 352−357.

- Кушубакова Б.К. О сущности финансового менеджмента и его информационном обеспечении. //Аудит и финансовый анализ. 2010. — № 2. -С. 336−341.

- Лабзунов П.П. Управление затратами на промышленных предприятиях в России. М.: ЗАО Изд-во «Экономика», 2005. — 222 с.

- Любушин Н.П. Анализ финансово-экономической деятельности предприятия. М: ЮНИТИ-ДАНА, 2002. — 471 с.

- Макарова В.И., Остроухова В. А. Финансовая устойчивость как инструмент обеспечения экономического роста и развития предприятия надолгосрочный период// Экономика и управление: новые вызовы и перспективы. 2010. — № 1. — С. 288−290.

- May В. Экономическая политика 2009 года: между кризисом и модернизацией //Вопросы экономики. 2010. — № 2. — С. 4−25.

- Милюков А.И., Пенкин С. А. Денежно-кредитная политика как фактор роста Российской экономики // Банковское дело. 2011. — № 1. — С. 49−53.

- Миронов М.Г. Финансовый менеджмент. М.: Гросс Медиа, 2004. — 144 с.

- Модильяни Ф., Миллер М. Сколько стоит фирма? Теорема ММ: Пер. с англ. М.: Дело, 1999. — 272 с.

- Мэй М. Трансформирование функции финансов: пер. с англ. М.: Инфра-М., 2005.-232 с.

- Негашев Е.В. Системный анализ математических моделей финансовой устойчивости // Аудит и финансовый анализ. 2010. — № 5. -С.110−121.

- Овчаров З.С. Направления и формы обеспечения устойчивого функционирования и развития корпораций: финансовый аспект // Известия Таганрогского государственного радиотехнического университета. 2006. -Т. 59.-№ 4.-С. 246−252.

- Основные направления бюджетной политики на 2011 год и плановый период 2012 и 2013 годов // Финансы. 2010 — № 8. — С. 3−6.

- Официальный сайт ЗАО «Энергопром Менеджмент» http ://www.energoprom.ru/

- Официальный сайт ОАО «10 ГПЗ» http://www.gpz-10.aaanet.ru/

- Официальный сайт ОАО «Таганрогский металлургический завод». http://www.tmk-group.ru

- Официальный сайт ОАО «ТКЗ «Красный Котельщик»». -http ://www.tkz. su/

- Официальный сайт Правительства Российской Федерации. -http://premier.gov.ru

- Подъяблонская Л.М., Поздняков К. К. Финансовая устойчивость и оценка несостоятельности предприятий// Финансы. 2000. — № 12. — С. 1820.

- Путилова М.Д. Факторы финансовой устойчивости предприятия// Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2010. — № 20−14. — С. 75−79.

- Радченко Ю.В. Учетно-аналитическое обеспечения управления прибылью коммерческой организации: Монография. Ростов н/Д.: Изд-во РГЭУ «РИНХ», — 176 с.

- Райзберг Б.А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. М.: Инфра-М, 1996 — 496 с.

- Рейтинг крупнейших компаний России по объему реализации продукции // Эксперт. 2010. — № 39. — С.104−123.

- Рогова Е.М., Ткаченко Е. А., Соболоев A.C. Управление финансами предприятия в условиях кризиса: С комментариями экспертов. СПб.: Изд-во В. Регена, 2009. — 216 с.

- Ромашова И.Б. Финансовый менеджмент. М.: Кнорус, 2007.336с.

- Российский статистический ежегодник. 2008: стат.сб. М.: Росстат, 2008. — 847 с.

- Российский статистический ежегодник. 2009: стат.сб. — М.: Росстат, 2009.-795 с.

- Российский статистический ежегодник. 2010: стат.сб. М.: Росстат, 2010.-813 с.

- Россия в цифрах. 2006: Крат. стат. сб.- М.: Росстат, 2006. 462 с.

- Россия в цифрах. 2007: Крат. стат. сб.- М.: Росстат, 2007. 494 с.

- Россия в цифрах. 2008: Крат. стат. сб.- М.: Росстат, 2008. 510 с.

- Россия в цифрах. 2009: Крат. стат. сб.- М.: Росстат, 2009. 525 с.

- Россия в цифрах. 2010: Крат. стат. сб.-М.: Росстат, 2010. 558 с.

- Россия в цифрах. 2011: Крат. стат. сб.- М.: Росстат, 2011. 581 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. -Минск: Новое знание, 2000. 688 с.

- Савицкая Г. В. Анализ производственно-финансовой деятельности сельскохозяйственных предприятий. М.: Инфра-М, 2005. — 368 с.

- Сайфиева С.Н., Гильманова A.B. Совершенствование налоговой системы России // Вопросы экономических наук. 2006. — № 3. — С.226−241.

- Салькова О.С. Налоговая нагрузка в системе управления финансами предприятия // Финансы. 2010. — № 1. — С.33−38.

- Силакова В.В. Инновационное развитие на основе партнерства предприятий и научных организаций // Менеджмент в России и за рубежом. -2010. -№ 1. С.68−73.

- Симчера В.М. Развитие экономики России за 100 лет: 1900−2000. Исторические ряды, вековые тренды, периодические циклы: моногр. М.: ЗАО «Изд-во Экономика», 2007. — 683 с.

- Слесаренко Г. В. Проблемы применения методик прогнозирования банкротства // Вестник Удмуртского университета. 2010. — Вып. 1. — С.38−45.

- Современный подход к управлению рентабельностью активов предприятия: монография. / В. М. Джуха и др. Ростов н/Д: Изд-во РГЭУ «РИНХ», 2008. — 126с.

- Сухарев А.Н. Финансовая устойчивость и платежеспособность государства // Экономический анализ: теория и практика. 2010. — № 31. -С.8−15.

- Суэтин А. О причинах современного финансового кризиса // Вопросы экономики 2009. — № 1. — С. 40−51.

- Тихомиров Е.Ф. Финансовый менеджмент: управление финансами предприятия М.:Издательский центр «Академия», 2006. — 384 с.

- Ткачук М.И., Киреева Е. Ф. Основы финансового менеджмента. -Мн.: Книжный Дом, Экоперспектива, 2005. 415 с.

- Топ-40 акционерные и государственные компании России // Forbes.-2010.-Окт. -С. 134.

- Улина С.Л. Подходы к реформированию системы финансового менеджмента в России //Официальный сайт журнала «Менеджмент в России и за рубежом» http://www.mevriz.ru/articles/2000/2/

- Управление финансами (финансы предприятий)/ A.A. Володин и др. М.: Инфра-М, 2004. — 504 с.

- Управление финансированием оборотных активов// http:^best.m/management/osnfinmng/yprobaktiv/yprfinanceoborotaktiv/?curPos= 1

- Усачев Г. Г. Финансовая устойчивость организации и критерии структуры пассивов// Экономический анализ: теория и практика. 2009. — № 17.- С. 62−70.

- Филобокова Л.Ю. Финансовый анализ в управлении и аудите субъектов малого предпринимательства: особенности, методические подходы. Монография. Ростов н/Д.: Изд-во РГЭУ «РИНХ», — 2008. — 185 с.

- Финансовый менеджмент/ под. ред. B.C. Золотарева М.: Изд-во «ПЕРСПЕКТИВА», 2009. — 376 с.

- Финансовый менеджмент под. ред. Г. Б. Поляка- М.: ЮНИТИ-ДАНА, 2007. 527 с.

- Финансовый менеджмент: теория и практика под. ред. Е. С. Стояновой М.: Изд-во «ПЕРСПЕКТИВА», 2007. — 656 с.

- Финансовый менеджмент под. ред. Е.И. Шохина- М.: ИД ФБК-ПРЕСС, 2004.-408 с.

- Финансы под ред. Архипова А. И., Погосова И. А., М.: Проспект, 2009. 640с.

- Финансы / под ред. М. В. Романовского. М.: Проспект, 2001.520 с.

- Финансы предприятий / под ред. Н. В. Колчина и др. М.: ЮНИТИ-ДАНА, 2006. — 447 с.

- Фомина И.А., Пирог А. И., Рябешкина A.M. Финансовый анализ как инструмент финансового менеджмента // Экономика и управление.2010.-№ 7.-С. 60−63.

- Цветкова Е.А. Проблемы диагностики кризисного состояния предприятия // Актуальные проблемы гуманитарных и естественных наук. -2010.-№ 1.-86−90.

- Чубайс А. Инновационная экономика в России: что делать? // Вопросы экономики. 2011. — № 1. — С. 120−126.

- Швецов М.Н. Выявление факторов риска, воздействующих на изменение финансового состояния компании // Экономические науки. 2010. -№ 3 (64).-С. 95−100.

- Шевченко Д.К. Принципы управления стратегической устойчивостью предприятия // Ученые записки Комсомольского-на-Амуре государственного технического университета. 2011. — Т. 2. — № 6. — С. 8696.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: ИНФРА-М, 2008. — 367с.

- Щербакова В.А., Приходько Е. А. Краткосрочная финансовая политика. М.:Кнорус, 2009. — 272 с.

- Экономический анализ / под ред.Л. Т. Гиляровской. М.: ЮНИТИ-ДАНА, 2004. — 615 с.

- Экономический анализ хозяйственной деятельности / Маркарьян Э. А. и др. М.: Кнорус, 2008. — 552 с.

- Яковлев И.Н. Как спрогнозировать риск банкротства компании в системе риск-менеджмента Официальный сайт журнала «Справочник экономиста» http://www.profiz.rU/se/42 008/sprognozirovatriskbankr/#ftn2

- Якунин С.В. О некоторых предпосылках зарождения кризиса // Деньги и кредит. 2009. — № 12. — С. 67−68.

- Black F., Scoles М. The Pricing of Options and Corporate Liabilities // PolitEon. 1973. — May-June. — P. 637−659.

- Davies David The Art of Managing Finance. Mc. Graw-Hill.inc.1992

- Farago A. How to survive the recession Includes Bibliographical references and index. Canada. Insomniac Press, 2002. 163p.

- Jog V., Riding A., Levy H., Sornat M. Principles of Financial Management. Canada. 1 992 165. Fisher I. The Debt-Deflation Theory of Great Depressions // Econometrica. October 1933. P. 337−357.

- Galbraith, J. K. The Great Crash, 1929. Boston: Houghton Mifflin, 1979.

- Greuning V.H., Bratanovic S.B. Analyzing Banking Risk. Third Edition. The World Bank, 2009. 422p.

- Keynes J. The General Theory of Employment, Interest and Money/ Atlantic Publishers & Distributors, 2006. 410 p.

- Lintner J. Prices, Risk and Maximal Gains from Diversification// Journal of Finance. № 4. December. 1965.

- Markowitz H. Portfolio Selection// Journ Finance. 1952. — March. — P.77.91.

- Meisner M. Die Versorgung der Weltwirtschaft mit Bergwcrkserzeugnissen. I Theil. Kohlen, Ег0ц1 und Salze. 1923. S. 67 ft.

- Mitroff I.I. Crisis management and environmentalism: A natural fit// California Management Review Winter 1994, v36n2, p. 101−113.

- Mossin J. Equilibrium in Capital Asset Market // Econometrica. № 4. October. 1966.

- Sharpe W.F. Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk // Jornal of Finance. 1964. September.

- Sismondi Jean-Charles Leonard Simonde de. Nouveaux principes 179. Willams J.B. The Theory of Investment. Harvard University Press, 1938 -613 p.

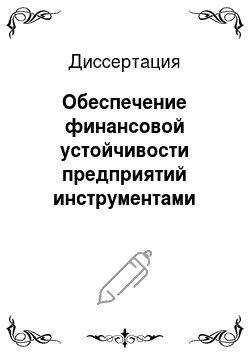

- Оценка показателей финансовой устойчивости предприятий

- Активы имущество предприятия (В)1. Внеоборотные активы (Б)1. Чистые активы ЧА1. Оборотные активы (Яа)1. Основные средства (Бос)1. Капитальныевложения (РНС)запасыг)

- Пассивы источники финансирования (В)1.1. Собственный капитал (СК)1. Долгосрочные пассивы (Кт)1. Краткосрочные пассивы (К')

- НДС по приобретенным ценностям (Н)1. Структура имущества1. Производственные запасы

- Незавершенное производство (2НП)а

- Показатели, характеризующие эффективность управления активамиX

- Показатели, характеризующие скоординированность управления активами и пассивами

- Коэффициент отношения мобильных средств к иммобилизованным Км/и= / Б1. Коэффициентимуществапроизводственногоназначения

- Кп/и= (Рос + Рпс + ът + хнп у рX

- Коэффициент соотношения основных средств к собственному капиталу Кос/ск= Б00 /СК1. Коэффициент отношениячистых активов к собственному капиталу

- Коэффициент обеспеченности активов собственным оборотным капиталом Кс=Ет/Яа1. Уставный капитал (УК)1. Структура капитала

- Показатели, характеризующие эффективность управления пассивами

- Коэффициент маневренности Км= ЕТ/(СК+ Кт)

- Коэффициент долгосрочного привлечения заемных средств Кз/к= Кт/(Кт +СК)1. Коэффициент соотношениязаемного и собственного капитала Кз/с= (Кт+ К1)/СК

- Коэффициент отношения чистых активов к уставному капиталу Кча/ук=ЧА/УК

- Коэффициент автономии Ка= СК/В

- Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом Ко= Ет/ (Ъ + Н)

- Рисунок. 1 Оценка показателей финансовой устойчивости предприятий

- Рисунок 1 Оценка показателей, влияющих на финансовую устойчивость предприятий1

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 81. ОАО «Тагмет»

- Собственный капитал 5 485 522 8 004 863 10 356 104 10 536 687 9 694 926 9 705 577

- Внеоборотные активы 4 237 809 6 074 923 9 217 408 15 492 654 19 063 904 20 729 191

- Наличие собственного оборотного капитала (п. 1 п.2.) 1 247 713 1 929 940 1 138 696 -4 955 967 -9 368 978 -11 023 614

- Долгосрочные кредиты и заемные средства 550 649 632 505 727 571 2 373 732 5 096 405 5 804 146

- Наличие оборотного и долгосрочного заемного капитала (п.З + п. 4.) 1 798 362 2 562 445 1 866 267 -2 582 235 -4 272 573 -5 219 468

- Краткосрочные кредиты и заемные средства 1 551 523 1 472 757 2 868 632 5 466 858 2 981 915 2 038 355

- Задолженность поставщикам и авансы полученные 353 078 1 118 517 1 341 029 2 844 895 5 201 373 10 870 987

- Общая величина собственного оборотного и заемного капитала (п.5+ п. 6 +п.7) 3 702 963 5 153 719 6 075 928 5 729 518 3 910 715 7 689 874

- Общая величина запасов (включая НДС по приобретенным ценностям) 2 451 389 2 997 277 3 310 004 3 813 588 3 730 694 4 983 532

- Излишек (+), недостаток (-) СОК для формирования запасов (п.З п.9) -1 203 676 -1 067 337 -2 171 308 -8 769 555 -13 099 672 -16 007 146

- Излишек (+), недостаток (-) СОК долгосрочного заемного капитала для формирования запасов (п. 5 п.9) -653 027 -434 832 -1 443 737 -6 395 823 -8 003 267 -10 203 000

- Излишек (+), недостаток (-) СОК и заемного капитала для формирования запасов (п. 8 п.9) 1 251 574 2 156 442 2 765 924 1 915 930 180 021 2 706 342

- Тип финансовой устойчивости (0,0,1) (0,0,1) (0,0,1) (0Д1) (0,0,1) (0,0,1)1. ОАО «10 ГПЗ»

- Собственный капитал 260 289 259 513 246 118 289 638 161 383 158 840

- Внеоборотные активы 141 145 146 639 165 158 189 152 149 090 201 756

- Наличие собственного оборотного капитала (СОК) (п. 1 п.2.) 119 144 112 874 80 960 100 486 12 293 -42 916

- Долгосрочные кредиты и заемные средства 50 000 48 000 44 500 67 300 0 0

- Наличие оборотного и долгосрочного заемного капитала (п.З + п. 4.) 169 144 160 874 125 460 167 786 12 293 -42 916

- Краткосрочные кредиты и заемные средства 83 410 103 750 103 844 63 123 77 000 80 387

- Задолженность поставщикам и авансы полученные 128 654 111 622 64 595 96 420 50 217 77 845

- Общая величина собственного оборотного и заемного капитала (п.5+ п. 6 +п.7) 381 208 376 246 293 899 327 329 139 510 115 316

- Общая величина запасов (включая НДС по приобретенным ценностям) 335 381 306 345 192 172 273 980 128 582 96 743

- Излишек (+), недостаток (-)СОК для формирования запасов (п.З п.9) -216 237 -193 471 -111 212 -173 494 -116 289 -139 659

- Излишек (+), недостаток (-) СОК и долгосрочного заемного капитала для формирования запасов (п. 5 п.9) -166 237 -145 471 -66 712 -106 194 -116 289 -139 659

- Излишек (+), недостаток (-) СОК и заемного капитала для формирования запасов (п. 8 п.9) 45 827 69 901 101 727 53 349 10 928 18 573

- Тип финансовой устойчивости (0,0,1) (0,0,1) (0,0,1) (0,0,1) (0,0,1) (0,0,1)

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 8

- ОАО «ТКЗ «Красный Котельщик»»

- Собственный капитал 1 268 224 1 334 694 1 595 472 1 859 401 1 922 598 1 788 473

- Внеоборотные активы 1 035 758 545 801 540 424 643 896 692 280 1 069 388

- Наличие собственного оборотного капитала (п. 1 п.2.) 232 466 788 893 1 055 048 1 215 505 1 230 318 719 085

- Долгосрочные кредиты и заемные средства 0 0 0 900 000 1 610 940 3 948 944

- Наличие оборотного и долгосрочного заемного капитала (п.З + п. 4.) 232 466 788 893 1 055 048 2 115 505 2 841 258 4 668 029

- Краткосрочные кредиты и заемные средства 464 312 946 864 1 009 367 457 065 468 954 450 643

- Задолженность поставщикам и авансы полученные 168 040 377 825 326 710 627 176 494 679 155 006

- Общая величина собственного оборотного и заемного капитала (п.5+ п. 6 +п.7) 864 818 2 113 582 2 391 125 3 199 746 3 804 891 5 273 678

- Общая величина запасов (включая НДС по приобретенным ценностям) 1 053 965 1 769 640 3 065 730 2 839 725 2 624 681 3 587 796

- Излишек (+), недостаток (-) СОК для формирования запасов (п.З п.9) -821 499 -980 747 -2 010 682 -1 624 220 -1 394 363 -2 868 711

- Излишек (+), недостаток (-) СОК долгосрочного заемного капитала для формирования запасов (п. 5 п.9) -821 499 -980 747 -2 010 682 -724 220 216 577 1 080 233

- Излишек (+), недостаток (-) СОК и заемного капитала для формирования запасов (п. 8 п.9) -189 147 343 942 -674 605 360 021 1 180 210 1 685 882

- Тип финансовой устойчивости (0,0,0) (0,0,1) (0,0,0) (0,0,1) (0,1,1) (0,1,1)1. ОАО «Энергопром-НЭЗ»

- Собственный капитал 855 549 825 474 1 099 822 1 459 532 1 622 059 2 158 268

- Внеоборотные активы 551 129 631 444 875 222 810 723 891 993 807 696

- Наличие собственного оборотного капитала (СОК) (п. 1 п.2.) 304 420 194 030 224 600 648 809 730 066 1 350 572

- Долгосрочные кредиты и заемные средства 363 212 373 408 14 226 73 083 4494 719 340

- Наличие оборотного и долгосрочного заемного капитала (п.З + п. 4.) 667 632 567 438 238 826 721 892 734 560 2 069 912

- Краткосрочные кредиты и заемные средства 56 531 169 054 1 314 614 2 489 134 1 805 434 406 099

- Задолженность поставщикам и авансы полученные 273 907 416 222 360 084 598 622 165 611 1 414 899

- Общая величина собственного оборотного и заемного капитала (п.5+ п. 6 +п.7) 998 070 1 152 714 1 913 524 3 809 648 2 705 605 3 890 910

- Общая величина запасов (включая НДС по приобретенным ценностям) 871 251 1 064 254 1 398 185 1 497 806 1 523 562 1 606 434

- Излишек (+), недостаток (-)СОК для формирования запасов (п.З п.9) -566 831 -870 224 -1 173 585 -848 997 -793 496 -255 862

- Излишек (+), недостаток (-) СОК и долгосрочного заемного капитала для формирования запасов (п. 5 п.9) -203 619 -496 816 -1 159 359 -775 914 -789 002 463 478

- Излишек (+), недостаток (-) СОК и заемного капитала для формирования запасов (п. 8 п.9) 126 819 88 460 515 339 2 311 842 1 182 043 2 284 476

- Тип финансовой устойчивости (0,0,1) (0,0,1) (0,0,1) (0,0,1) (0,0,1) (0ДД)

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 81. ОАО «Тагмет»

- Оборотные активы (Ra), тыс. руб. 4 330 643 5 816 979 6 864 997 6 439 987 5 777 189 8 958 618

- Внеоборотные активы (F), тыс. руб. 4 237 809 6 074 923 9 217 408 15 492 654 19 063 904 20 729 191

- Капитальные вложения (Fhc), тыс. руб. 1 000 380 1 125 890 3 617 247 10 000 795 5 171 559 5 607 245

- Производственные запасы (Zro), тыс. руб. 1 092 043 1 524 718 1 815 169 1 995 238 1 946 220 2 458 712

- Незавершенное производство (ZHn), тыс. руб. 592 300 722 267 903 586 1 048 346 999 322 1 428 324

- Основные средства (Foc), тыс. руб. 3 000 963 4 699 258 4 756 177 4 872 404 12 861 941 13 814 631

- Имущество (В), тыс. руб. 8 568 452 11 891 902 16 082 405 21 932 641 24 841 093 29 687 809

- KM/n=Ra/F 1,02 0,96 0,74 0,42 0,30 0,43

- KnH=(Foe+FHC+Zn3+ZHn)/B 0,66 0,68 0,69 0,82 0,84 0,791. ОАО «10 ГПЗ»

- Оборотные активы (Ra), тыс. руб. 484 798 437 083 354 189 409 692 242 932 212 217

- Внеоборотные активы (F), тыс. руб. 141 145 146 639 165 158 189 152 149 090 201 756

- Капитальные вложения (Fhc), тыс. руб. 23 946 9718 35 241 8007 3433 8295

- Производственные запасы (Zro), тыс. руб. 89 320 67 979 75 391 89 306 35 871 22 929

- Незавершенное производство (ZHn), тыс. руб. 92 940 102 692 18 385 17 798 13 881 22 640

- Основные средства (Foc), тыс. руб. 116 683 128 024 128 646 177 021 128 412 178 907

- Имущество (В), тыс. руб. 625 943 583 722 519 347 598 844 392 022 413 973

- KM/n=Ra/F 3,43 2,98 2,14 2,17 1,63 1,05

- KnH=(Foe+FHC+Zn3+ZHn)/B 0,52 0,53 0,50 0,49 0,46 0,56

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 8

- ОАО «ТКЗ «Красный Сотелыцик»»

- Оборотные активы (Ra), тыс. руб. 2 474 632 4 203 659 4 812 296 5 245 969 4 998 177 8 071 464

- Внеоборотные активы (F), тыс. руб. 1 035 758 545 801 540 424 643 896 692 280 1 069 388

- Капитальные вложения (Fhc), тыс. руб. 2201 16 251 15 336 26 943 70 991 135 571

- Производственные запасы (Zra), тыс. руб. 277 159 325 560 750 210 901 815 520 010 836 597

- Незавершенное производство (ZHn), тыс. руб. 219 347 827 158 596 179 741 473 658 056 983 861

- Основные средства (Foc), тыс. руб. 555 155 526 297 521 282 614 565 619 104 931 757

- Имущество (В), тыс. руб. 3 510 390 4 749 460 5 352 720 5 889 865 5 690 457 9 140 852

- KM/n=Ra/F 2,39 7,70 8,90 8,15 7,22 7,55

- KnH=(Foe+FHC+Zn3+ZHn)/B 0,30 0,36 0,35 0,39 0,33 0,321. ОАО «Энергопром-НЭЗ»

- Оборотные активы (Ra), тыс. руб. 1 134 379 1 335 775 2 420 019 4 002 007 2 982 490 4 128 352

- Внеоборотные активы (F), тыс. руб. 551 129 631 444 875 222 810 723 891 993 807 696

- Капитальные вложения (Fhc), тыс. руб. 37 354 131 979 84 213 72 829 188 383 55 474

- Производственные запасы (Zro), тыс. руб. 262 996 399 612 469 462 345 493 390 948 501 292

- Незавершенное производство (ZHn), тыс. руб. 368 847 451 865 572 339 516 127 657 327 649 198

- Основные средства (Foc), тыс. руб. 508 993 494 492 775 698 729 877 670 536 681 489

- Имущество (В), тыс. руб. 1 685 508 1 967 219 3 295 241 4 812 730 3 874 483 4 936 048

- KM/n=Ra/F 2,06 2,12 2,77 4,94 3,34 5,11

- KnH=(Foc+FHC+Zm+ZHn)/B 0,70 0,75 0,58 0,35 0,49 0,38

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 81. ОАО «Тагмет»

- Собственный капитал (СК), тыс. руб. 5 485 522 8 004 863 10 356 104 10 536 687 9 694 926 9 705 577

- Источники финансирования (В), тыс. руб. 8 568 452 11 891 902 16 082 405 21 932 641 24 841 093 29 687 809

- Долгосрочные источники финансирования (КТ), тыс. руб. 689 982 903 589 1 042 303 2 723 183 5 795 148 6 642 430

- Краткосрочные источники финансирования (Ю:), тыс. руб. 2 434 858 3 004 026 4 697 639 8 697 926 9 360 166 13 357 810

- Коэффициент автономии Ка= СК/В 0,64 0,67 0,64 0,48 0,39 0,33

- Коэффициент долгосрочного привлечения заемных средств Кз/к= КТ/(КТ +СК) 0,11 0,10 0,09 0,21 0,37 0,41

- Коэффициент соотношения заемного и собственного капитала Кз/с= (КТ+ Кг)/СК 0,57 0,49 0,55 1,08 1,56 2,061. ОАО «10 ГПЗ»

- Собственный капитал (СК), тыс. руб. 260 289 259 513 246 118 289 638 161 383 158 840

- Источники финансирования (В), тыс. руб. 625 943 583 722 519 347 598 844 392 022 413 973

- Долгосрочные источники финансирования (КТ), тыс. руб. 66 404 64 569 56 638 91 958 15 139 13 225

- Краткосрочные источники финансирования (Ю:), тыс. руб. 301 474 259 640 216 591 217 248 215 500 241 908

- Коэффициент автономии Ка= СК/В 0,42 0,44 0,47 0,48 0,41 0,38

- Коэффициент долгосрочного привлечения заемных средств Кз/к= КТ/(КТ +СК) 0,20 0,20 0,19 0,24 0,09 0,08

- Коэффициент соотношения заемного и собственного капитала Кз/с= (КТ+ &-)/СК 1,41 1,25 1,11 1,07 1,43 1,61

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 8

- ОАО «ТКЗ «Красный Котельщик»»

- Собственный капитал (СК), тыс. руб. 1 268 224 1 334 694 1 595 472 1 859 401 1 922 598 1 788 473

- Источники финансирования (В), тыс. руб. 3 510 390 4 749 460 5 352 720 5 889 865 5 690 457 9 140 852

- Долгосрочные источники финансирования (КТ), тыс. руб. 68 711 203 140 104 116 1 077 441 1 786 299 4 239 338

- Краткосрочные источники финансирования (Ю:), тыс. руб. 2 173 395 3 211 626 3 653 132 3 004 585 2 035 504 3 174 990

- Коэффициент автономии Ка= СК/В 0,36 0,28 0,30 0,32 0,34 0,20

- Коэффициент долгосрочного привлечения заемных средств Кз/к= КТ/(КТ +СК) 0,05 0,13 0,06 0,37 0,48 0,70

- Коэффициент соотношения заемного и собственного капитала Кз/с= (КТ+ Ю)/СК 1,77 2,56 2,35 2,20 1,99 4,151. ОАО «Энергопром-НЭЗ»

- Собственный капитал (СК), тыс. руб. 855 549 825 474 1 099 822 1 459 532 1 622 059 2 158 268

- Источники финансирования (В), тыс. руб. 1 685 508 1 967 219 3 295 241 4 812 730 3 874 483 4 936 048

- Долгосрочные источники финансирования (КТ), тыс. руб. 419 474 432 499 89 962 168 267 113 658 799 471 .

- Краткосрочные источники финансирования (Ю), тыс. руб. 410 959 709 720 2 105 931 3 184 931 2 153 321 1 996 891

- Коэффициент автономии Ка= СК/В 0,51 0,42 0,33 0,30 0,42 0,44

- Коэффициент долгосрочного привлечения заемных средств Кз/к= КТ/(КТ +СК) 0,33 0,34 0,08 0,10 0,07 0,27

- Коэффициент соотношения заемного и собственного капитала Кз/с= (КТ+ К^/СК 0,97 1,38 2,00 2,30 1,40 1,30

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 81. ОАО «Тагмет»

- Чистые активы, тыс. руб. 5 443 875 7 984 550 10 342 727 10 527 124 9 687 999 9 688 332

- Уставный капитал, тыс. руб. 508 706 508 706 508 706 508 706 508 706 508 706

- Собственный капитал, тыс. руб. 5 485 522 8 004 863 10 356 104 10 536 687 9 694 926 9 705 577

- Кча/ук 10,70 15,70 20,33 20,69 19,04 19,05

- Кча/ск 0,99 1,00 1,00 1,00 1,00 1,001. ОАО «10 ГПЗ»

- Чистые активы, тыс. руб. 260 289 259 513 346 118 289 638 161 383 158 840

- Уставный капитал, тыс. руб. 51 188 51 188 51 188 51 188 51 888 51 888

- Собственный капитал, тыс. руб. 260 289 259 513 246 118 289 638 161 383 158 840

- Кча/ук 5,08 5,07 6,76 5,66 3,11 3,06

- К ча/ск 1,00 1,00 1,41 1,00 1,00 1,00

- ОАО «ТКЗ «Красный Котельщик»»

- Чистые активы, тыс. руб. 1 268 224 1 334 694 1 553 327 1 807 839 1 868 654 1 726 524

- Уставный капитал, тыс. руб. 284 344 284 344 284 344 284 344 284 344 284 344

- Собственный капитал, тыс. руб. 1 268 224 1 334 694 1 595 472 1 859 401 1 922 598 1 788 473

- Кча/ук 4,46 4,69 5,46 6,36 6,57 6,07

- К ча/ск 1,00 1,00 0,97 0,97 0,97 0,971. ОАО «Энергопром-НЭЗ»

- Чистые активы, тыс. руб. 855 549 825 474 1 099 822 1 459 532 1 622 059 2 139 686

- Уставный капитал, тыс. руб. 237 052 237 052 237 052 237 052 237 052 237 052

- Собственный капитал, тыс. руб. 855 549 825 474 1 099 822 1 459 532 1 622 059 2 158 268

- Кча/ук 3,61 3,48 4,64 6,16 6,84 9,03

- К ча/ск 1,00 1,00 1,00 1,00 1,00 0,99

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 81. ОАО «Тагмет»

- Собственный оборотный капитал (Е), тыс. руб. 1 895 785 2 812 953 2 167 358 -2 257 939 -3 582 977 -4 399 192

- Оборотные активы (11а), тыс. руб. 4 330 643 5 816 979 6 864 997 6 439 987 5 777 189 8 958 618

- Запасы ('Ъ), тыс. руб. 2 173 600 2 768 291 3 152 368 3 553 892 3 428 026 4 392 865

- Налог на добавленную стоимость по приобретенным ценностям (Н), тыс. руб. 2 173 600 2 768 291 3 152 368 3 553 892 3 428 026 4 392 865

- Кс= Ет/ Яа 0,44 0,48 0,32 -0,35 -0,62 -0,49

- Ко= Е7(Х+П) 0,77 0,94 0,65 -0,59 -0,96 -0,881. ОАО «10 ГПЗ»

- Собственный оборотный капитал (Е), тыс. руб. 183 324 177 443 137 598 192 444 27 432 -29 691

- Оборотные активы (Яа), тыс. руб. 484 798 437 083 354 189 409 692 242 932 212 217

- Запасы тыс. руб. 301 223 293 361 192 078 273 942 128 577 96 609

- Налог на добавленную стоимость по приобретенным ценностям (Н), тыс. руб. 34 158 12 984 94 38 5 134

- Кс= Е1/ Яа 0,38 0,41 0,39 0,47 0,11 -0,14

- Ко= Ет/(г+Н) 0,55 0,58 0,72 0,70 0,21 -0,311 2 3 4 5 6 7 8

- ОАО «ТКЗ «Красный Котельщик»»

- Собственный оборотный капитал (Е), тыс. руб. 301 177 992 033 1 159 164 2 241 384 2 962 673 4 896 474

- Оборотные активы (Яа), тыс. руб. 2 474 632 4 203 659 4 812 296 5 245 969 4 998 177 8 071 464

- Запасы (2), тыс. руб. 987 892 1 715 958 3 057 180 2 808 177 2 602 811 3 582 589

- Налог на добавленную стоимость по приобретенным ценностям (Н), тыс. руб. 66 073 53 682 8550 31 548 21 870 5207

- Кс= Е1/ Яа 0,12 0,24 0,24 0,43 0,59 0,61

- Ко= Ет/(г+н) 0,29 0,56 0,38 0,79 1,13 1,361. ОАО «Энергопром-НЭЗ»

- Собственный оборотный капитал (Е), тыс. руб. 723 420 626 055 314 088 817 076 829 169 2 131 461

- Оборотные активы (Яа), тыс. руб. 1 134 379 1 335 775 2 420 019 4 002 007 2 982 490 4 128 352

- Запасы (X), тыс. руб. 813 906 978 121 1 283 303 1 299 453 1 415 192 1 519 680

- Налог на добавленную стоимость по приобретенным ценностям (Н), тыс. руб. 57 345 86 133 114 882 198 353 108 370 86 754

- Кс=Ет/Яа 0,64 0,47 0,13 0,20 0,28 0,52

- Ко= Ет/(Х+Н) 0,83 0,59 0,22 0,55 0,54 1,33

- Показатель 2005 г. 2006 г. 2007 г. 2008 г. 2009 г. 2010 г.1. ОАО «Тагмет»

- Идф=ДС+КФВ 11 424 13 112 103 763 725 750 262 385 541 428

- ФА=ДС+КФВ+ДФВ+ДЗ 1 879 531 2 819 964 3 555 103 2 626 466 2 046 562 3 975 146

- Заемный капитал (ЗК) 3 082 930 3 887 039 5 726 301 11 395 954 15 146 167 19 982 232

- Ифу=ДЮ=Идф-ЗК=СК-Индф -3 071 506 -3 873 927 -5 622 538 -10 670 204 -14 883 782 -19 440 804

- Ифу=ФК=ФА-ЗК=СК-НФА -1 203 399 -1 067 075 -2 171 198 -8 769 488 -13 099 605 -160 070 861. ОАО «10 ГПЗ «

- Идф=ДС+КФВ 503 2566 1626 3326 1482 35

- ФА=ДС+КФВ+ДФВ+ДЗ 123 613 136 044 160 712 133 466 114 367 115 477

- Заемный капитал (ЗК) 365 654 324 209 273 229 309 206 230 639 255 133

- Ифу=ДК=Идф-ЗК=СК-Индф -365 151 -321 643 -271 603 -305 880 -229 157 -255 098

- Ифу=ФК=ФА-ЗК=СК-НФА -242 041 -188 165 -112 517 -175 740 -116 272 -139 656

- ОАО «Т. <3 «Красный Котельщик»»

- Идф=ДС+КФВ 494 090 230 276 302 683 655 072 160 648 20 810

- ФА=ДС+КФВ+ДФВ+ДЗ 1 894 600 2 432 283 1 679 101 2 403 885 2 371 129 4 431 111

- Заемный капитал (ЗК) 2 242 166 3 414 766 3 757 248 4 030 464 3 767 859 7 352 379

- Ифу=ДК=Идф-ЗК=СК-Индф -1 748 076 -3 184 490 -3 454 565 -3 375 392 -3 607 211 -7 331 569

- Ифу=ФК=ФА-ЗК=СК-НФА -347 566 -982 483 -2 078 147 -1 626 579 -1 396 730 -29 212 681. ОАО «Энергопром-НЭЗ»

- Идф=ДС+КФВ 1267 216 1618 23 353 4737 446 183

- ФА=ДС+КФВ+ДФВ+ДЗ 264 907 273 306 1 016 785 2 514 570 1 465 962 2 571 730

- Заемный капитал (ЗК) 829 959 1 141 745 2 195 419 3 353 198 2 252 424 2 777 780

- Ифу=ДК=Идф-ЗК=СК-Индф -828 692 -1 141 529 -2 193 801 -3 329 845 -2 247 687 -2 331 597

- Ифу=ФК=ФА-ЗК=СК-НФА -565 052 -868 439 -1 178 634 -838 628 -786 462 -206 050

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 81. ОАО «Тагмет»

- Собственный капитал, тыс. руб. 5 485 522 8 004 863 10 356 104 10 536 687 9 694 926 9 705 577

- Долгосрочные займы и кредиты, тыс. руб. 550 649 632 505 727 571 2 373 732 5 096 405 5 804 146

- Имущество (В), тыс. руб. 8 568 452 11 891 902 16 082 405 21 932 641 24 841 093 29 687 809

- Д1=(п1.+п.2)/п.З, (Д1>0,4) 0,70 0,73 0,69 0,59 0,60 0,521. ОАО «10 ГП 3»

- Собственный капитал, тыс. руб. 260 289 259 513 246 118 289 638 161 383 158 840

- Долгосрочные займы и кредиты, тыс. руб. 50 000 48 000 44 500 67 300 0 0

- Имущество (В), тыс. руб. 625 943 583 722 519 347 598 844 392 022 413 973

- Д1=(п1.+п.2)/п.З, (Д1>0,4) 0,50 0,53 0,56 0,60 0,41 0,38

- ОАО «ТКЗ «Красный Котельщик»»

- Собственный капитал, тыс. руб. 1 268 224 1 334 694 1 595 472 1 859 401 1 922 598 1 788 473

- Долгосрочные займы и кредиты, тыс. руб. 0 0 0 900 000 1 610 940 3 948 944

- Имущество (В), тыс. руб. 3 510 390 4 749 460 5 352 720 5 889 865 5 690 457 9 140 852

- Д1=(п1.+п.2)/п.З, (Д1>0,4) 0,36 0,28 0,30 0,47 0,62 0,631. ОАО «Энергопром-НЭЗ»

- Собственный капитал, тыс. руб. 855 549 825 474 1 099 822 1 459 532 1 622 059 2 158 268

- Долгосрочные займы и кредиты, тыс. руб. 363 212 373 408 14 226 73 083 4494 719 340

- Имущество (В), тыс. руб. 1 685 508 1 967 219 3 295 241 4 812 730 3 874 483 4 936 048

- Д1=(п1.+п.2)/п.З, (Д1>0,4) 0,72 0,61 0,34 0,32 0,42 0,58

- Показатель 2005 2006 2007 2008 2009 20 101. ОАО «Тагмет»

- Долгосрочные пассивы, тыс. руб. 689 982 903 589 1 042 303 2 723 183 5 795 148 6 642 430

- Краткосрочные пассивы, тыс. руб. 2 434 858 3 004 026 4 697 639 8 697 926 9 360 166 13 357 810

- Задолженность перед участниками по выплате доходов, доходы будущих периодов и резервы предстоящих расходов, тыс. руб. 42 190 21 128 14 047 28 655 14 539 22 564

- Источники финансирования (В), тыс. руб. 8 568 452 11 891 902 16 082 405 21 932 641 24 841 093 29 687 809

- Д2=(п1.+п.2-п.3)/п.4, (Д2<0,8) 0,36 0,33 0,36 0,52 0,61 0,671. ОАО «10 ГПЗ»

- Долгосрочные пассивы, тыс. руб. 258 065 259 513 246 118 289 638 161 383 158 840

- Краткосрочные пассивы, тыс. руб. 66 404 64 569 56 638 91 958 15 139 13 225

- Задолженность перед участниками по выплате доходов, доходы будущих периодов и резервы предстоящих расходов, тыс. руб. 2955 718 712 711 710 705

- Источники финансирования (В), тыс. руб. 625 943 583 722 519 347 598 844 392 022 413 973

- Д2=(п1.+п.2-п.3)/п.4, (Д2<0,8) 0,58 0,55 0,52 0,52 0,59 0,61

- ОАО «ТКЗ «Красный Котельщик»»

- Долгосрочные пассивы, тыс. руб. 1 268 224 1 334 694 1 595 472 1 807 839 1 868 654 1 726 524

- Краткосрочные пассивы, тыс. руб. 68 711 203 140 104 116 1 077 441 1 786 299 4 239 338

- Задолженность перед участниками по выплате доходов, доходы будущих периодов и резервы предстоящих расходов, тыс. руб. 24 876 26 954 32 261 94 466 113 871 75 300

- Источники финансирования (В), тыс. руб. 3 510 390 4 749 460 5 352 720 5 889 865 5 690 457 9 140 852

- Д2=(п1.+п.2-п.3)/п.4, (Д2<0,8) 0,63 0,71 0,70 0,68 0,65 0,801. ОАО «Энергопром-НЭЗ»

- Долгосрочные пассивы, тыс. руб. 855 075 825 000 1 099 348 1 459 532 1 607 504 2 139 686

- Краткосрочные пассивы, тыс. руб. 419 474 432 499 89 962 168 267 113 658 799 471

- Задолженность перед участниками по выплате доходов, доходы будущих периодов и резервы предстоящих расходов, тыс. руб. 474 474 474 0 14 555 18 582

- Источники финансирования (В), тыс. руб. 1 685 508 1 967 219 3 295 241 4 812 730 3 874 483 4 936 048

- Д2=(п1.+п.2-п.3)/п.4, (Д2<0,8) 0,49 0,58 0,67 0,70 0,58 0,56

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 81. ОАО «Тагмет»

- Внеоборотные активы, тыс. руб. 4 237 809 6 074 923 9 217 408 15 492 654 19 063 904 20 729 191

- Капитал и резервы, тыс. руб. 5 443 612 7 984 287 10 342 463 10 511 532 9 685 779 9 687 569

- Долгосрочные займы и кредиты, тыс. руб. 550 649 632 505 727 571 2 373 732 5 096 405 5 804 146

- Д3=п1 ./(п.2+п.З), (Д3<2) 0,71 0,71 0,83 1,20 1,29 1,341. ОАО «10 ГПЗ»

- Внеоборотные активы, тыс. руб. 141 145 146 639 165 158 189 152 149 090 201 756

- Капитал и резервы, тыс. руб. 258 065 259 513 246 118 289 638 161 383 158 840

- Долгосрочные займы и кредиты, тыс. руб. 50 000 48 000 44 500 67 300 0 0

- ДЗ=п1./(п.2+п.З), (Д3<2) 0,46 0,48 0,57 0,53 0,92 1,27

- ОАО «ТКЗ «Красный Котельщик»»

- Внеоборотные активы, тыс. руб. 1 035 758 545 801 540 424 643 896 692 280 1 069 388

- Капитал и резервы, тыс. руб. 1 268 224 1 334 694 1 595 472 1 807 839 1 868 654 1 726 524

- Долгосрочные займы и кредиты, тыс. руб. 0 0 0 900 000 1 610 940 3 948 944

- ДЗ=п1./(п.2+п.З), (Д3<2) 0,82 0,41 0,34 0,24 0,20 0,191. ОАО «Энергопром-НЭЗ»

- Внеоборотные активы, тыс. руб. 551 129 631 444 875 222 810 723 891 993 807 696

- Капитал и резервы, тыс. руб. 855 075 825 000 1 099 348 1 459 532 1 607 504 2 139 686

- Долгосрочные займы и кредиты, тыс. руб. 363 212 373 408 14 226 73 083 4494 719 340

- ДЗ=п1./(п.2+п.З), (Д3<2) 0,45 0,53 0,79 0,53 0,55 0,28

- Показатель 2005 2006 2007 2008 2009 20 101. ОАО «Тагмет»

- Собственный капитал, тыс. руб. 5 485 522 8 004 863 10 356 104 10 536 687 9 694 926 9 705 577

- Долгосрочные пассивы, тыс. руб. 689 982 903 589 1 042 303 2 723 183 5 795 148 6 642 430

- Краткосрочные пассивы, тыс. руб. 2 434 858 3 004 026 4 697 639 8 697 926 9 360 166 13 357 810

- Задолженность перед участниками по выплате доходов, доходы будущих периодов и резервы предстоящих расходов, тыс. руб. 42 190 21 128 14 047 28 655 14 539 22 564

- Д4=п 1 /(п.2+п.З-п.4), (Д4>0,25) 1,78 2,06 1,81 0,92 0,64 0,491. ОАО «10 ГПЗ»

- Собственный капитал, тыс. руб. 260 289 259 513 246 118 289 638 161 383 158 840

- Долгосрочные пассивы, тыс. руб. 258 065 259 513 246 118 289 638 161 383 158 840

- Краткосрочные пассивы, тыс. руб. 66 404 64 569 56 638 91 958 15 139 13 225

- Задолженность перед участниками по выплате доходов, доходы будущих периодов и резервы предстоящих расходов, тыс. руб. 2955 718 712 711 710 705

- Д4=п1/(п.2+п.3-п.4), (Д4>0,25) 0,71 0,80 0,90 0,94 0,70 0,62

- ОАО «ТКЗ «Красный Котельщик»»

- Собственный капитал, тыс. руб. 1 268 224 1 334 694 1 595 472 1 859 401 1 922 598 1 788 473

- Долгосрочные пассивы, тыс. руб. 1 268 224 1 334 694 1 595 472 1 807 839 1 868 654 1 726 524

- Краткосрочные пассивы, тыс. руб. 68 711 203 140 104 116 1 077 441 1 786 299 4 239 338

- Задолженность перед участниками по выплате доходов, доходы будущих периодов и резервы предстоящих расходов, тыс. руб. 24 876 26 954 32 261 94 466 113 871 75 300

- Д4=п1/(п.2+п.3-п.4), (Д4>0,25) 0,57 0,39 0,43 0,47 0,52 0,241. ОАО «Энергопром-НЭЗ»

- Собственный капитал, тыс. руб. 855 549 825 474 1 099 822 1 459 532 1 622 059 2 158 268

- Долгосрочные пассивы, тыс. руб. 855 075 825 000 1 099 348 1 459 532 1 607 504 2 139 686

- Краткосрочные пассивы, тыс. руб. 419 474 432 499 89 962 168 267 113 658 799 471

- Задолженность перед участниками по выплате доходов, доходы будущих периодов и резервы предстоящих расходов, тыс. руб. 474 474 474 0 14 555 18 582

- Д4=п1/(п.2+п.3-п.4), (Д4>0,25) 1,03 0,72 0,50 0,44 0,72 0,78

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 81. ОАО «Тагмет»

- Прибыль от продаж, тыс. руб. 2 080 967 4 022 481 3 691 375 2 013 274 135 334 687 066

- Амортизационные отчисления, тыс. руб. 3 779 333 3 973 835 4 254 489 4 527 916 5 319 279 6 628 959

- Проценты к уплате, тыс. руб. 253 801 153 446 145 755 373 579 855 877 686 970

- Д5=(п1.+п.2)/п.З, (Д5>1) 23,09 52,11 54,52 17,51 6,37 10,651. ОАО «10 ГПЗ»

- Прибыль от продаж, тыс. руб. 47 021 90 163 34 631 76 066 -85 669 2489

- Амортизационные отчисления, тыс. руб. 423 805 419 204 424 688 421 025 380 854 336 492

- Проценты к уплате, тыс. руб. 11 793 15 643 15 276 16 930 17 275 9806

- Д5=(п1.+п.2)/п.З, (Д5>1) 39,92 32,56 30,07 29,36 17,09 34,57

- ОАО «ТКЗ «Красный Котельщик»»

- Прибыль от продаж, тыс. руб. 282 992 385 385 596 185 724 775 513 730 619 479

- Амортизационные отчисления, тыс. руб. 817 987 864 729 930 381 981 611 1 045 294 1 153 166

- Проценты к уплате, тыс. руб. 76 173 70 444 64 753 78 793 194 166 385 130

- Д5=(п1.+п.2)/п.З, (Д5>1) 14,45 17,75 23,58 20,90 8,03 4,601. ОАО «Энергопром-НЭЗ»

- Прибыль от продаж, тыс. руб. 52 428 3125 388 465 912 053 712 838 800 150

- Амортизационные отчисления, тыс. руб. 210 558 269 878 331 159 396 958 460 998 527 617

- Проценты к уплате, тыс. руб. 27 681 35 916 72 120 181 272 289 347 164 213

- Д5=(п1.+п.2)/п.З, (Д5>1) 15,50 6,76 2,62 2,74 1,51 2,87

- Показатель 2005 2006 2007 2008 2009 20 101 2 3 4 5 6 7 81. ОАО «Тагмет»

- Долгосрочные займы и кредиты, тыс. руб. 550 649 632 505 727 571 2 373 732 5 096 405 5 804 146

- Прочие долгосрочные обязательства, тыс. руб. 0 119 104 107 549 100 497 104 969 105 592

- Прибыль от продаж, тыс. руб. 2 080 967 4 022 481 3 691 375 2 013 274 135 334 687 066

- Амортизационные отчисления, тыс. руб. 3 779 333 3 973 835 4 254 489 4 527 916 5 319 279 6 628 959

- Д6=(п1.+п.2)/(п.3+п.4) 0,09 0,09 0,11 0,38 0,95 0,811. ОАО «10 ГПЗ»

- Долгосрочные займы и кредиты, тыс. руб. 50 000 48 000 44 500 67 300 0 0

- Прочие долгосрочные обязательства, тыс. руб. 0 0 0 0 0 0

- Прибыль от продаж, тыс. руб. 47 021 90 163 34 631 76 066 -85 669 2489

- Амортизационные отчисления, тыс. руб. 423 805 419 204 424 688 421 025 380 854 336 492

- Д6=(п1.+п.2)/(п.3+п.4) 0,11 0,09 0,10 0,14 0,00 0,00

- ОАО «ТКЗ «Красный Котельщик»»

- Долгосрочные займы и кредиты, тыс. руб. 0 0 0 900 000 1 610 940 3 948 944

- Прочие долгосрочные обязательства, тыс. руб. 0 131 904 0 44 778 58 760 138 125

- Прибыль от продаж, тыс. руб. 282 992 385 385 596 185 724 775 513 730 619 479

- Амортизационные отчисления, тыс. руб. 817 987 864 729 930 381 981 611 1 045 294 1 153 166

- Д6=(п1.+п.2)/(п.3+п.4) 0,00 0,11 0,00 0,57 1,07 2,311. ОАО «Энергопром-НЭЗ»

- Долгосрочные займы и кредиты, тыс. руб. 363 212 373 408 14 226 73 083 4494 719 340

- Прочие долгосрочные обязательства, тыс. руб. 0 0 0 0 0 0

- Прибыль от продаж, тыс. руб. 52 428 3125 388 465 912 053 712 838 800 150

- Амортизационные отчисления, тыс. руб. 210 558 269 878 331 159 396 958 460 998 527 617

- Д6=(п1.+п.2)/(п.3+п.4) 0,56 0,57 0,01 0,04 0,00 0,42

- Абсолютные показатели прибыли Отклонение, %2006/ 2007/ 2008/ 2009/ 2010/

- Показатель 2005 г. 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. 2005 2006 2009 2008 20 091. ОАО «Тагмет»

- Выручка, тыс. руб. 14 109 769 17 798 111 23 026 058 26 712 042 15 966 673 22 169 626 129,37 116,01 59,77 138,85 129,37

- Себестоимсть, тыс. руб. 10 644 223 12 260 587 17 217 883 22 303 307 13 949 777 19 278 510 140,43 129,54 62,55 138,20 140,43

- Валовая прибыль, тыс. руб. 3 465 546 5 537 524 5 808 175 4 408 735 2 016 896 2 891 116 104,89 75,91 45,75 143,34 104,89

- Прибыль от продаж, тыс. руб. 2 080 967 4 022 481 3 691 375 2 013 274 135 334 687 066 193,30 91,77 54,54 6,72 507,68

- Чистая прибыль, тыс. руб. 1 083 740 2 581 372 2 368 440 753 023 -403 527 1790 238,19 91,75 31,79 1 -53,59 -0,441. ОАО «10 ГПЗ»

- Выручка, тыс. руб. 923 719 989 520 1 039 051 1 033 384 542 596 788 532 107,12 105,01 99,45 52,51 145,33

- Себестоимсть, тыс. руб. 871 717 890 438 997 601 950 135 624 016 780 888 102,15 112,03 95,24 65,68 125,14

- З.Валовая прибыль, тыс. руб. 52 002 99 082 41 450 83 249 -81 420 7644 190,53 41,83 200,84 -97,80 -9,39

- Прибыль от продаж, тыс. руб. 47 021 90 163 34 631 76 066 -85 669 2489 191,75 38,41 219,65 -112,6 -2,91

- Чистая прибыль, тыс. руб. 18 203 21 427 6492 40 325 -73 628 3905 117,71 30,30 621,15 -182,6 -5,30

- ОАО «ТКЗ «Красный Котельщик»»

- Выручка, тыс. руб. 2 088 967 2 701 646 2 785 754 4 655 339 4 396 479 4 037 106 129,33 103,11 167,11 94,44 91,83

- Себестоимсть, тыс. руб. 1 482 447 1 899 426 1 715 634 3 266 388 3 166 214 2 795 172 128,13 90,32 190,39 96,93 88,28

- З.Валовая прибыль, тыс. руб. 606 520 802 220 1 070 120 1 388 951 1 230 365 1 244 934 132,27 133,39 129,79 88,58 101,18

- Прибыль от продаж, тыс. руб. 282 992 385 385 596 185 724 775 513 730 619 479 136,18 154,70 121,57 70,88 120,58

- Чистая прибыль, тыс. руб. 63 143 79 308 295 371 377 832 195 223 19 918 125,60 372,44 127,92 51,67 10,201. ОАО «Энергопром-НЭЗ»

- Выручка, тыс: руб. 2 490 351 2 986 640 4 054 318 5 327 601 3 944 306 4 953 145 119,93 135,75 131,41 74,04 125,58

- Себестоимсть, тыс. руб. 2 207 876 2 702 801 3 262 357 3 862 124 2 738 523 3 590 334 122,42 120,70 118,38 70,91 131,10

- З.Валовая прибыль, тыс. руб. 282 475 283 839 791 961 1 465 477 1 205 783 1 362 811 100,48 279,02 185,04 82,28 113,02

- Прибыль от продаж, тыс. руб. 52 428 3125 388 465 912 053 712 838 800 150 5,96 12 430,88 234,78 78,16 112,25

- Чистая прибыль, тыс. руб. 2920 3112 274 348 360 183 133 216 532 182 106,58 8815,81 131,29 36,99 399,49