Затраты I-го передела составили:

— на основные материалы — 715 тыс. руб.,.

— на зарплату основных производственных рабочих ООО «Регион.

ЭнергоСервис" - 198 тыс. руб.

Общепроизводственные расходы списывались на основное производство по ставке 160% от основной заработной платы производственных рабочих ООО «Регион.

ЭнергоСервис".

По состоянию на 30.

04.2015г. в незавершенном производстве I-го передела ООО «Регион.

ЭнергоСервис" числилось 34 тыс. металлозаготовок.

Степень завершенности по добавленным затратам в ООО «Регион.

ЭнергоСервис" составила 50%.

На первом этапе расчетов оценивается в условных единицах объем производственной деятельности 04.2015г.:

1) Оцениваются в условных единицах добавленные затраты в незавершенное производство по состоянию на 01.

04.2015г., потребовавшиеся для получения готовой продукции:

43 х (1 — 0,7) = 43×0,3 = 13 тыс. усл. ед.

2) Определяется количество изделий (металлозаготовок), начатых и законченных обработкой 04.2015г.:

613 — 34 = 579 тыс. шт.

3) Пересчитывается в условные единицы незавершенное производство ООО «Регион.

ЭнергоСервис" на 30.

04.2015г., когда в обработке оставалось 34 тыс. шт. металлозаготовок.

Степень готовности незавершенного производства ООО «Регион.

ЭнергоСервис" по условию составляет 50%.

Поэтому материальные затраты в незавершенном производстве на 01.

04.2015г. составят 34 тыс. у.е.

Добавленные затраты составят:

34×0,5 = 17 тыс. у.е.

Таблица 7 — Расчет объема производства ООО «Регион.

ЭнергоСервис" в усл. единицах.

Показатели Ед., подле;

жащие учету (тыс. шт.) Усл. тыс. ед. Материаль;

ные затраты Добавлен;

ные затраты Остатки незавершенного производства ООО «Регион.

ЭнергоСервис" на 01.

04.2015г. 43 — 13 Начато и закончено обработкой за 04.2015г. 579 579 579 Остатки незавершенного производства ООО «Регион.

ЭнергоСервис" на 30.

04.2015г. 34 34 17 Итого 656 613 609.

Весь объем производства ООО «Регион.

ЭнергоСервис" оценивается в 1222 тыс. у.е. (613 + 609).

04.2015г. в производство ООО «Регион.

ЭнергоСервис" отпущено материалов на сумму 715 тыс. руб.

Все материальные затраты 04.2015г. ООО «Регион.

ЭнергоСервис" оцениваются в 613 тыс. у.е.

Следовательно, 1 тыс. у.е. материальных затрат ООО «Регион.

ЭнергоСервис" стоит:

715 / 613 =1,17 руб.

Таблица 8 — Расчет себестоимости ед. продукции Вид затрат Затраты, тыс. руб. Произ;

водство, тыс. у.е. Затраты на 1 у.е. (гр.2:гр.4) В незавершен;

ном произ;

водстве на.

01.

04.2015г. 04.2015г. Всего зат;

рат (гр.1+гр.2) 1 2 3 4 5 Материальные затраты.

Добавленные затраты 46.

36 715.

514 761.

549 613.

609 1,17.

0,84 Итого 82 1229 1310 — 2,01.

Оценим теперь 1 тыс. у.е. добавленных затрат. За 04.2015г. в целом их размер составил 514 тыс. руб. или 609 тыс. у.е.

Таким образом, 1 у.е. добавленных затрат стоит 0,84 руб.

Себестоимость незавершенного производства на 01.

04.2015г.:

46 + 36 =82 тыс. руб.

Одна у.е. добавленных затрат стоит 0,84 руб. Стоимость готовой продукции после доведения до 100%-й готовности металлозаготовок, имевшихся на 01.

04.2015г. составит:

82 + 13×0,84 = 92 тыс. руб.

04.2015г. было начато и закончено обработкой 579 тыс. металлозаготовок, т. е. было произведено 579 тыс. у.е. готовой продукции.

Общие затраты (материальные и добавленные) на 1 у.е. составляют 2,01 руб. Себестоимость этой части готовой продукции составит:

579×2,01 = 1164 тыс. руб.

Таким образом, себестоимость всех металлозаготовок, изготовленных предприятием 04.2015г., составит:

92 + 1164 = 1256 тыс. руб.

Таблица 9 — Расчет себестоимости готовой продукции и незавершенного производства, тыс. руб.

Методика расчета показателя Готовая про;

дукция Незавершен;

ное производство Незавершенное производство на 01.

04.2015г. — 82 — - Затраты за 04.2015г. на незавершенное производство 11 (13×0,84) — - Итого себестоимость готовой продукции в результате доведения до 100%-ой готовности незавершенного производства.

(стр. 1 + стр. 2).

— Начато и закончено обработкой 04.2015г.

(580×2,01) 1164 — Незавершенное производство на 30.

04.2015г., всего, в т. ч.:

— материальные затраты (34×1,17).

— добавленные затраты (0,5×34×0,84).

;

;

;

15 Итого 1256 59.

Себестоимость незавершенного производства составит:

34×1,17 + 17×0,84 — 40 + 13 = 59 тыс. руб.

Таким образом, в ООО «Регион.

ЭнергоСервис" используется попередельный метод учета затрат и калькулирования себестоимости продукции. Себестоимость готовых металлозаготовок в ООО «Регион.

ЭнергоСервис", переданных 04.2015г. из I-го передела в передел II, составит 1256 тыс. руб.

На эту сумму бухгалтером ООО «Регион.

ЭнергоСервис" может быть составлена соответствующая бухгалтерская проводка. Остатки незавершенного производства I-го передела по стопорным шайбам в ООО «Регион.

ЭнергоСервис" на 30.

04.2015г. оцениваются в 59 тыс. руб.

5.3 Учетные записи при использовании попередельного полуфабрикатного метода учета затрат.

В ООО «Регион.

ЭнергоСервис" применяется полуфабрикатный учет затрат на производство.

Производство стопорных шайб в ООО «Регион.

ЭнергоСервис" состоит из 3-х переделов.

Стоимость сырья, поступившего в обработку, отражается лишь в первом переделе (30 тыс. руб.).

Кроме этой суммы по д-ту сч. 20/1 учтены затраты 1-го цеха по переработке (16 тыс. руб.).

Кредитовый оборот сч. 20/1 свидетельствует о себестоимости полуфабриката, поступающего во 2-ой передел.

Эта сумма (46 тыс. руб.) показана по д-ту сч. 21.

Д-т сч. 20/2 содержит информацию о себестоимости поступившего во 2-ой передел полуфабриката (46 тыс. руб.) и о добавленных затратах 2-го цеха (14 тыс. руб.).

На выходе сч. 20/2 — данные о себестоимости полуфабриката после обработки во 2-ом переделе (60 тыс. руб.).

На эту сумму в учёте сделана проводка:

Д-т сч. 21 «Полуфабрикаты собственного производства».

К-т сч. 20/2 «Основное производство» (2-ой передел) В данном примере половина полуфабрикатов после 2-го передела реализована на сторону.

На сумму 30 тыс. руб. выполнена бух. запись:

Д-т сч. 43 «Готовая продукция».

К-т сч. 21 «Полуфабрикаты собственного производства».

Затраты отделочного цеха на обработку такого количества полуфабрикатов — 10 тыс. руб.

Следовательно, себестоимость готовой продукции ООО «Регион.

ЭнергоСервис" составит 40 тыс. руб. На эту сумму выполнена заключительная проводка:

Д-т сч. 43 «Готовая продукция».

К-т сч. 20/3 «Основное производство» (3-й передел) Порядок бухгалтерских записей на аналитических счетах ООО «Регион.

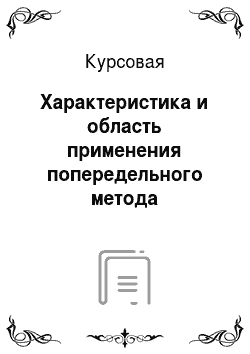

ЭнергоСервис" при данном методе учёта затрат можно изобразить в виде следующей схемы:

Счёт 20/1 Счёт 21 Счёт 21 Счёт 43 Счёт 90.

«Основное «Полуфабрикаты «Полуфабрикаты «Готовая «Продажи».

производство" собственного собственного продукция".

(1-й передел) производства" 20/2 производства.

сырьё 46 тыс. 30 тыс.

30 тыс. 46 тыс. 60 тыс.

20/3 70 тыс.

добавлендобавленные.

ные зат-ты затраты 30 тыс. 40 тыс.

16 тыс. 14 тыс.

добавленн.

затраты 70 тыс. 70 тыс.

10 тыс.

Сальдо=0.

Рисунок 9 — Учёт в ООО «Регион.

ЭнергоСервис".

при полуфабрикатном методе учёта затрат.

Таким образом, в ООО «Регион.

ЭнергоСервис" применяется полуфабрикатный вариант сводного учета затрат на производство.

ЗАКЛЮЧЕНИЕ

.

Таким образом, попередельный метод состоит в том, что прямые затраты отражают в учёте организации не по видам продукции, а по переделам организации. Объектом учёта затрат в организации является передел.

Попередельный метод применяют в организациях с повторяющейся, однородной по сырью и характеру выпуска массовых товаров народного потребления.

ООО «Регион.

ЭнергоСервис" занимается производством и продажей подшипников, стопорных шайб. ООО «Регион.

ЭнергоСервис" функционирует эффективно, так как в течение всего анализируемого периода наблюдались прибыли, убытки отсутствовали. Ликвидность баланса ООО «Регион.

ЭнергоСервис" можно охарактеризовать как удовлетворительную: в 2013;2015гг. баланс не является абсолютно ликвидным, так как величина наиболее ликвидных активов меньше, чем величина наиболее срочных обязательств. ООО «Регион.

ЭнергоСервис" финансово устойчиво.

В ООО «Регион.

ЭнергоСервис" используется попередельный метод учета затрат и калькулирования себестоимости продукции.

Одним из видов продукции, выпускаемым ООО «Регион.

ЭнергоСервис", являются стопорные шайбы.

Процесс производства состоит из двух этапов:

из металлолиста вырубаются шайбы (металлозаготовки);

металлозаготовки подвергаются термической обработки.

Все исходные материалы для производства шайб отпускаются в I переделе.

В ООО «Регион.

ЭнергоСервис" применяется полуфабрикатный вариант сводного учета затрат на производство.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99г.) от 06.

05.1999г. № 33н (в ред. 01.

11.2015г.) // Правовая система Гарант.

Вахрушина Л. А. Бухгалтерский управленческий учёт. — М.: Урсс, 2014. — 529 с.

Вил Р.Б., Палий В. Ф. Управленческий учёт. — М.: ФБК-Пресс, 2014. — 421 с.

Гусева П. Б. Управление затратами // Российское предпринимательство, 2015. — № 3 (27). — С. 69−73.

Красненко Д.Ю. В чём проявляется эффективность контроллинга // Российское предпринимательство, 2015. — № 8. — С. 72−79.

Муратов В. С. Контроллинг в «фокусе» гармонизационного подхода // Российское предпринимательство, 2015. — № 3 (232). — С. 53−60.

Николаева А. А. Принципы калькулирования себестоимости. — М.: Бухгалтерский учет, 2013. — 240 с.

Николаева В. Е. Управленческий учёт. — М.:Урсс, 2014.-312 с.

Савицкая Г. В. Анализ хозяйственной деятельности. Учебник. — М.: Инфра-М, 2014. — 337 с.

Ткач В.И., Управленческий учёт. — М.: Финансы и статистика, 2014. — 282 с.

Харасова А. С. Контроллинг как система поддержки управленческих решений // Российское предпринимательство, 2015. — № 29 (263). — С. 17−29.

Хорнгрен Чарльз Т. Бухгалтерский учёт: управленческий аспект. — М.: Инфра-М, 2013. — 404 с.

Шеремет А. Д. Управленческий учет. — М.: ФБК-Пресс, 2014. — 712 с.

Шишкова Т. В. Управленческий учет // Бухгалтерский учет, 2015. — № 7. — С. 27−31.

Яргункина А. Е. Функции контроллинга // Российское предпринимательство, 2015. — № 2 (243). — С. 108−112.

Зам. директора по экономике.

Полнота учета затрат.

Генеральный директор Оперативность учета и контроля затрат.

Позаказный метод.

Попередельный метод.

Попроцессный метод.

Учет фактичес-кой себес-тоимости.

Учет норматив-ных затрат.

Калькулирова;

ние неполной се-бестоимости.

Калькулирова;

ние полной се-бестоимости.

Коммерческий директор

Главный инженер

Главный технолог.

Экономический отдел.

Бухгалтерия.

Отдел снабжения и сбыта.

Хозяйственный отдел.

Технический отдел.

Отдел автоматизи;

рованых систем управления (АСУ).

Объект учета затрат.

Зам. директора по производству.

Подготовка производства.

Бригада слесарно-механических работ.

Испытатель-ный цех.

Проектный отдел.

Главный экономист.

Экономический отдел.

Бухгалтерия.

Экономист по финансовой работе.

Экономист по труду.

Главный бухгалтер

Сектор учёта товарных операций Сектор учёта расчётных операций.

Методы учета затрат и каль-кулирования.

2013 г. 2014 г. 2015 г.

2013 г. 2014 г. 2015 г.

2013 г. 2014 г. 2015 г.

управленческий.

финансовый.

Налоговый.

Бухгалтерский.

УЧЕТ.