Сравнив сумму «Калькуляции себестоимости всего товарного выпуска и единицы продукции» и сумму «Сметы затрат на производство товарной продукции» можно проверить свои расчеты, так как эти суммы должны быть равными.

4.

5. Разработка ценовой политики предприятия.

Используя полученные данные о себестоимости производимой продукции и планируемой рентабельности производства, рассчитать возможную среднюю цену реализации усредненной продукции.

Цена единицы продукции рассчитывается по формуле.

где.

(З — сумма затрат по смете.

R — уровень рентабельности производства (исходные данные).

Q — объем выпуска продукции (исходные данные) Цена единицы продукции может быть рассчитана также по формуле:

где.

Sедi — себестоимость единицы i-й продукции;

Нпрi — норматив прибыли на i-ю продукцию.

Для определения цена на каждый вид продукции рассчитывается себестоимость каждого ее вида. При этом простые затраты известны из соответствующих таблиц, а комплексные затраты для отнесения на себестоимость единицы продукции определенного вида распределяются пропорционально затратам на оплату труда основных производственных рабочих, т. е. пропорционально их удельному весу, приходящемуся на единицу конкретного вида продукции.

Ц1 = 15 099,4*1,35=20 384,20 руб.

Ц2 = 15 420,7*1,35=20 817,90 руб.

Ц3 = 15 604,3*1,35=21 065,80 руб.

На основе полученной цены реализации рассчитать объем производственной программы предприятия в стоимостном выражении (Вдгод) по формулам:

или.

где.

n — число видов производимой продукции;

Qпрi — объем производства i-й продукции.

В = 20 000*20384,2+15 000*20817,90+7000*21 065,8=867 413 100 руб.

Использовать эти данные для расчета размера прибыли в разделе 4.

7.

4.

6. Обоснование планируемых результатов деятельности.

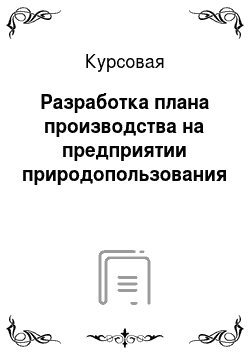

Определить критический объем продукции расчетным и графическим способами, используя данные расчетов, полученные в предыдущих разделах.

Рассчитать критический объем производства по формуле:

где Собщ — условно-постоянные затраты на весь объем производства;

Цед — цена единицы продукции;

vед — удельные переменные затраты (на единицу продукции).

Величину условно-постоянных затрат рассчитаем по таблице 17.

Таблица 17.

Условно-постоянные затраты.

№ Виды затрат Сумма, ден. ед. Удельный вес, % 1. Общепроизводственные расходы — всего, в т. ч. 8 094 988 65,08 Основная и дополнительная заработная плата цехового персонала 4 252 500 34,19 Страховые взносы во внебюджетные фонды 1 297 013 10,43 Амортизация зданий и сооружений производственного назначения 1 440 000 11,58 Тек. ремонт зданий и сооружений производственного назначения 720 000 5,79 Прочие затраты (в т.ч. на охрану труда) 385 476 3,10 2. Общехозяйственные расходы — всего, в т. ч. 4 344 032,7 34,92 Расходы на оплату труда администрации предприятия 2 866 800 23,05 Страховые взносы во внебюджетные фонды 874 374 7,03 Амортизация зданий и сооружений административного назначения 264 000 2,12 Тек.

ремонт зданий и сооружений административного назначения 132 000 1,06 Прочие затраты (в т. ч. канцелярские расходы) 206 858,7 1,66 Итого: 12 439 021 100.

Величину переменных затрат рассчитаем по таблице 18.

Таблица 18.

Переменные затраты.

№ Виды затрат Затраты, ден. ед. Удельный вес, % всего на единицу 1. Стоимость сырья и материалов 433 686 600 10 325,87 68,83 2. Заработная плата основных производственных рабочих (со взносами) 5 549 513 132,13 0,88 3. Расходы на подготовку и освоение производства 178 536 233 4250,86 28,34 4. Расходы на содержание и эксплуатацию оборудования 11 773 187 280,31 1,87 5. Внепроизводственные расходы 543 783,75 12,95 0,09 Итого: 630 089 316 15 002,13 100.

Графический метод нахождения точки безубыточности.

4.

7. План образования и распределения прибыли.

Планирование образования и распределения прибыли произведем балансовым методом по таблице 19.

Таблица 19.

План образования и распределения прибыли Наименование показателя План на год, ден. ед. Примечание 1 2 3 1. Образование прибыли. а) Объем реализации продукции 867 413 100.

Вдгод б) Себестоимость продукции 642 528 336 Sтп = Sед· Q Прибыль от реализации продукции по балансу 224 884 767 Pреал = Вдгод — (Sед· Q) 2. Распределение прибыли 224 884 764.

Общая прибыль Pобщ = Рреал Прибыль в фонд развития 11 244 238,2 Pразв=Pобщ· (%х/100) Внереализационные расходы: 843 150,41 Св = Ни+Нс+Но а) Налог на имущество 843 150,41 Ни = Соф· (Lи/100) Налогооблагаемая прибыль 212 797 375 Pнал = Робщ — (Рразв + Св) Налог на прибыль 42 559 475.

Нп = Рнал· (Lп/100).

Lп = 20% Прибыль, остающаяся в распоряжении предприятия 181 482 138.

Рост = Р — Св — Нп в т. ч. в фонд накопления 11 244 238,2 Рразв в фонд потребления 170 237 900.

Рпот = Рост — Рразв на выплату дивидендов 1 124 423,82 Рдив = Рразв· 0,1.

4.

8. Расчет основных показателей хозяйственной деятельности предприятия.

4.

8.1. Обобщающие показатели.

Рентабельность производства определяется отношением общей прибыли от хозяйственной деятельности предприятия к среднегодовой стоимости производственных фондов предприятия, определяемых в свою очередь как сумма среднегодовой стоимости основных производственных фондов и среднегодового остатка нормируемых оборотных средств (см. табл.).

Робщ — общая прибыль от хозяйственной деятельности предприятия;

Сопф — балансовая стоимость основных производственных фондов;

Оср — среднегодовой остаток нормируемых оборотных средств.

Rобщ. = 224 884 764/(38 325 019+612513131)*100%=34,6%.

Среднегодовой остаток нормируемых оборотных средств определяется по таблице 20.

Элемент оборотных средств «Основные и вспомогательные материалы» принимается в размере суммы всех видов запасов оборотных средств (см. табл.).

Элемент оборотных средств «Топливо и энергия» принимается в зависимости от годового расхода (см. табл.) и количества нормо-дней запаса по формуле:

где Пгодтэ — годовая потребность в топливе и энергии, ден. ед.;

Нзтэ — количество нормо-дней запаса, дни.

Таблица 20.

Расчет нормируемых оборотных средств:

Элемент оборотных средств Годовой расход, ден. ед. Нормо-дни запаса Потребность в оборотных средствах, ден. ед. 1. Основные и вспомогательные материалы 433 686 600 433 686 600 2. Топливо и энергия 11 773 187 9 290 298 3. Готовая продукция — 4. Денежные средства 178 536 233 178 536 233.

Итого: 623 996 020 612 513 131.

Элемент оборотных средств «Готовая продукция» планируется аналогично предыдущему.

Элемент оборотных средств «Денежные средства» планируется в размере суммы средств, необходимых для приобретения основных средств с целью обеспечения производственной программы предприятия.

Рентабельность продукции определяется отношением прибыли от реализации производимой продукции к себестоимости товарного выпуска.

Рреал — прибыль от реализации продукции, ден. ед.;

Sтп — себестоимость всего выпуска товарной продукции, ден. ед.

Rпр = 224 884 764/642528336*100%=35%.

Средства фонда развития аккумулируют в себе прибыль, поступающую в фонд развития и сумму амортизационных отчислений на полное восстановление основных фондов предприятия.

где Рразв — прибыль, направляемая на развитие предприятия, ден. ед.;

А — сумма амортизационных отчислений, ден. ед.

Фразв = 11 244 238,2+515 514,61=14 759 753 руб.

Средства фонда потребления аккумулируют в себе прибыль, поступающую в фонд потребления и суммарный фонд оплаты труда всех категорий персонала предприятия.

где Рпотр — прибыль, направляемая на потребление, ден. ед.;

ФЗПобщ — величина фонда заработной платы всех категорий персонала, ден. ед.

Фпотр. = 170 237 900+14840199=185 078 099 руб.

4.

8.2. Показатели эффективности использования основных фондов.

Фондоотдача определяется как отношение стоимости реализованной продукции (выручки) к среднегодовой стоимости основных фондов.

где Вдгод — выручка предприятия от реализации продукции, ден. ед.;

Сопф — балансовая стоимость основных производственных фондов, ден. ед.

ФО = 867 413 100/38325018,7=22,63 руб.

Фондоемкость — величина обратная фондоотдаче.

ФЕ = 1/22,63=0,04 руб.

Фондовооруженность определяется отношением среднегодовой стоимости основных фондов и среднегодовой списочной численности рабочих (работников) предприятия.

где Сопф — балансовая стоимость основных производственных фондов, ден. ед.;

Чсп — списочная численность работников предприятия, чел.

ФВ = 38 325 018,7/33=1 161 364,2 руб.

4.

8.3. Показатели эффективности использования материальных ресурсов.

Материалоотдача определяется как отношение стоимости произведенной и реализованной продукции к величине материальных затрат.

где Вдгод — выручка предприятия от реализации продукции, ден. ед.;

Зм — величина материальных затрат, ден. ед.

МО = 867 413 100/433686600=2 руб.

Материалоемкость продукции определяется как отношение материальных затрат и выручки от реализации, т. е. материалоемкость является величиной обратной материалоотдаче.

МЕ = ½=0,5 руб.

4.

8.4. Показатели использования оборотных средств.

Средняя продолжительность оборота (оборачиваемость оборотных средств).

где Оср — среднегодовой остаток оборотных средств, ден. ед.;

Т — длительность анализируемого периода в календарных днях;

Вдгод — выручка предприятия от реализации продукции, ден. ед.

t ср = (51 999 668*217)/867 413 100=0,06.

Коэффициент оборачиваемости оборотных средств.

где Вдгод — выручка предприятия от реализации продукции, ден. ед.;

Оср — среднегодовой остаток оборотных средств, ден. ед.

Коб = 867 413 100/51999668=16,68.

Число оборотов оборотных средств.

(обороты).

Nоб = 16,68.

Коэффициент загрузки средств в обороте.

(ден. ед./ден. ед.).

Кз = 0,06СПИСОК ЛИТЕРАТУРЫ.

Нормативные правовые акты Конституция Российской Федерации от 12.

12.1993 г.

Конституция Российской Федерации с комментариями для изучения и понимания. М.: Инфра-М, 2010.

Гражданский кодекс РФ (Ч. 1, 2 и 3) от 30.

11.1994 г. № 51-ФЗ (с изм. и доп. на 06.

04.2011 г.).

Гражданский кодекс Российской Федерации: Части первая, вторая, третья и четвертая. М.:Эксмо, 2009. (Законы и кодексы).

Налоговый кодекс РФ Ч. 1 от 31.

07.1998. г. № 146-ФЗ (в ред. от 28.

12.10 г.) и Ч. 2 от 05.

08.2000 г. № 117-ФЗ (в ред. от 28.

12.10 г. с изм. от 21.

07.11 г.).

Налоговый кодекс Российской Федерации: Части первая и вторая. М.: Проспект: Кнорус, 2010.

По состоянию на 20 марта 2010 г.

Основная литература Бухалков М. И. Планирование на предприятии: Учебник / М. И. Бухалков. — 4-e изд., испр. и доп. — М.: ИНФРА-М, 2010. — 411 с. (ЭБС znanium.com).

Горбунова В. В. Планирование на предприятии. Конспект лекций. Файл PlnaPr_lek_prir.pdf .-СПб.: СПбГИЭУ, 2010.

Горемыкин В. А. Планирование на предприятии: Учебник/В.А.Горемыкин.-7-е изд., перераб. и доп .-М. :Юрайт, 2012.-695 с.

Ильин А. И. Планирование на предприятии: Учебное пособие / А. И. Ильин. — 9-e изд., стер. ;

М.: ИНФРА-М; Мн.: Нов. знание, 2011. — 668 с. (ЭБС znanium.com).

Дополнительная литература Алексеева М. М. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика, 2001.

Богомолова В.А. и др. Стратегический менеджмент и внутрифирменное планирование. М.: Изд-во СГАП, 2000.

Бухалков М. И. Планирование на предприятии: Учебник. М.: Инфра-М, 2007.

Горемыкин В. А. Планирование на предприятии. М.: Инф.-изд. дом «Филинъ», 2007.

Ильин А. И. Планирование на предприятии. Мн.: Новое знание, 2010.

Либерман И. А. Планирование на предприятии: Учебное пособие. 2-е изд. М.: РИОР, 2007.

Методические рекомендации по оценке эффективности инвестиционных проектов и отбору их для финансирования. Утверждены совместным Постановлением Госстроя РФ, Минэкономики РФ, Минфина РФ и Госкомпрома РФ от 01.

03.1994. № 7−12/47.

Минин А. А. Маркетинговое планирование. Российская практика. М.: Вершина, 2007.

Одинцова Л. А. Планирование на предприятии: Учебник. М.: Академия, 2007.

Организация и планирование производства: Учебное пособие/ В. А. Рязанова, Э. Ю. Люшина; Под ред. М. Ф. Балакина. М.: Академия, 2010.

Организация, планирование и проектирование производства= Operations management: Операционный менеджмент/ Пер. с 5-го англ. изд.; Н. Слак, С. Чеймберс, Р. Джонстон. М.: Инфра-М, 2009.

Организация, планирование и управление производством. Практикум (курсовое проектирование) Учебное пособие/Под ред. Н. И. Новицкого. М.:Кнорус, 2010.

Пивоваров К.В. Бизнес-планирование. М.: Дашков и К, 2007.

Планирование на предприятии [Электронный ресурс]: Электронный учебник/ Е. Н. Симунин, В. М. Васильцова, Т. А. Симунина, В. С. Васильцов. М.: Кнорус, 2010.

Планирование на предприятии: Учебное пособие/ Байкальский государственный университет экономики и права; Н. Н. Грибанова, Ю. А. Шуплецова, М. Г. Самохвалова.

Иркутск: БГУЭП, 2008.

Просветов Г. И. Бизнес-планирование: задачи и решения: Учебно-практическое пособие. М.: Альфа-Пресс, 2008.

Цветков А. Н. Менеджмент. СПб.: Питер, 2010.

Черняк В.З. Бизнес-планирование [Электронный ресурс]: Электронный учебник. М.: Кнорус, 2010.

Вдгод.

S.

V.

С.

Qкр Объем производства в.

натуральном выражении.

Затраты на производство, ден. ед.

Скр