Рефинансирование кредитных организаций банком России, его роль как кредитора последней инстанции

Л о м б, а р д н ы е к р е д и т ы : н, а 1 н е д е л ю 6,5 8 н, а 30 д н е й 6,5 8 Р Е П О : н, а 1 н е д е л ю 6,5 8 Н, а 12 м е с я ц е в 7,25 8,75 Л о м б, а р д н ы е а у к ц и о н ы : н, а 1 н е д е л ю 5,5 7 н, а 3 м е с я ц, а 6,5 8 н, а 6 м е с я ц е в 7 8,5 н, а 12 м е с я ц е в 7,25 8,75 А у к ц и о н ы Р Е П О : н, а 3 м е с я ц, а 6,5 8… Читать ещё >

Рефинансирование кредитных организаций банком России, его роль как кредитора последней инстанции (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Теоретические основы системы рефинансирования кредитных организаций

- 1. 1. Сущность, задачи и элементы системы рефинансирования кредитных организаций в России

- 1. 2. Современное состояние системы рефинансирования кредитных организаций

- 1. 3. Механизм влияния изменения ставки рефинансирования на состояние экономической системы

- Глава 2. Пути совершенствования системы рефинансирования кредитных организаций

- 2. 1. Виды кредитов Банка России и особенности их предоставления

- 2. 2. Использование операций РЕПО банком России в качестве инструмента денежно-кредитной политики

- 2. 3. Проблемы и перспективы системы рефинансирования кредитных организаций в условиях финансового кризиса

- Заключение

- Список использованной литературы

- Приложения

Без развития национальной банковской системы сложно добиться существенного прогресса в развитии экономики страны, повышения уровня жизни населения страны. Банковская система всегда находится в центре экономических проектов государства, по этому от её состояния и динамики развития, политики государства в отношении банковской системы зависит судьба экономики страны.

Мировой финансовый кризис, сказавшийся на банковских системах некоторых стран, не обошел и банковскую систему России. В этих условиях первостепенное значение выделяется мероприятиям направленным на улучшение правовой среды, инвестиционного и делового климата, повышение эффективности функционирования системы страхования вкладов, расширения доступа кредитных организаций к финансовым ресурсам, повышению их капитализации, укреплению конкурентоспособности и устойчивости банковской системы, совершенствования регулирования и надзора в банковской сфере.

Глобальный кризис принципиально изменил структуру денежного предложения в России. В период с 2004 по 2007 год практически весь рост активов Банка России приходился на расширение международных резервов. Темпы роста денежного предложения зависели преимущественно от размеров бюджетных ресурсов размещённых в Центральном Банке, что сокращало объём денежной базы по сравнению с потенциально возможным.

При этом заложенный в бюджет механизм формирования резервных фондов «съедал» весь эффект от повышения экспортных цен на энергоносители. В 2006;2007 годах рост денежного предложения был обеспечен в частности притоком капитала в Россию. В 2008, не смотря на изменение механизмов формирования резервных фондов, прежняя схема денежного предложения уже не приводила к его увеличению. За январь-август 2008 года счёт текущих операций платёжного баланса достиг рекордных значений (85 млрд долл. к.

76 млрд долл. за 2007 год). Рост бюджетных остатков в Банке России (2,8 трлн. руб.) превысил объём эмиссии за счёт увеличения международных резервных активов (.

2,6 трлн. руб.)ᅠ.

А приток валюты по капитальным операциям (23 млрд долл.) за первые 8 месяцев года и расширения операций по рефинансированию банков (на 123 млрд руб. за январь-август) не смогли обеспечить положительный рост денежного предложения.

Объём денежной базы в широком определении сократился за январь-август текущего года на 2,8%. Сокращение международных резервов Банка России за сентябрь-ноябрь в рублёвом эквиваленте превысила 2,5 трлн. руб. Изменение принципов формирования денежного предложения одновременно со значительным ростом участия государства в банковской системе предполагает и изменение в её структуре.

Существующая система рефинансирования ориентирована на крупные кредитные организации с большим уровнем капитала, диверсифицированной клиентской базой, укрупнение кредитных организаций в рамках такого развития становиться одним из способов выживания банковского сектора.

Процессы капитализации в банковском секторе набирают обороты. Их реализация происходит различными способами, будь то поглощение крупными банками более мелких, либо переход клиентской базы в процессе санации разоряющихся банков к тем кредитным организациям, при участии которых осуществляется такое оздоровление.

Например, объединение МДМ-банка и УРСАбанка, после слияния объединенный банк с капиталом в размере 72 млрд руб. и активами 523 млрд руб. стал одним из ведущих финансовых учреждений России.

Кризис на российских финансовых рынках характеризовался как «кризис доверия» или «рыночная истерика». Основа для кризисных проявлений формировалась в течении 12 месяцев ему предшествующих, а основными тенденциями выступали следующие:

Фактическое закрытие мировых рынков для большинства российских заемщиков, произошедшее в августе 2007 года (начало глобального кризиса ликвидности). Ключевым фактором нестабильности при этом выступил не отток капитала из России (хотя он и наблюдается периодически), а резкое сокращение притока иностранного капитала в страну. Данный факт обуславливает сложности для многих банков и корпораций по рефинансированию прошлых долгов.

Высокая инфляция, приведшая к сокращению сбережений населения. По итогам 2008 года объем не дополученных розничных депозитов в результате высокой инфляции и отрицательных реальных процентных ставок оценивается в 440 млрд руб. (17,5 млрд долл.), что вполне сопоставимо с чистым притоком иностранного капитала в банковскую систему.

Ужесточение денежной политики в 2008 году результатами, которого явились рост процентных ставок, снижение денежного предложение, падение уровня ликвидности. Доля наиболее ликвидных активов (денежных средств в кассах банков, счетов в Банке России и вложении в ОБР) составило на 01.

09.2008г. всего 4,5%. Очевидно, что с таким низким уровнем ликвидности может функционировать лишь 5 крупнейших банков.

Низкий уровень управления рисками и рискованные стратегии отдельных банков, которые активно привлекали ресурсы на внешних рынках и направляли их на кредитование не финансового сектора, использовали ценные бумаги в качестве залогов и т. д. Но даже при резком снижении ликвидности темпы роста кредитования населения и предприятий оставались на высоком уровне: по состоянию на 01.

09.2008г. кредитов предприятиям выросли на 46%, кредиты населению на 50%.

В свете сегодняшних проблем российской экономики связанных с преодолениями кризисных явлений и инфляционных процессов, усилением инвестиционной и кредитной деятельности, совершенствованием организации расчетов в народном хозяйстве и стабилизации национальной валюты, ускорении формирования эффективно функционирующей банковской системы, способной обеспечить мобилизацию финансовых ресурсов и их концентрацию на приоритетных направлениях структурной перестройки экономики имеет неоценимую практическую значимость.

Современнаяᅠ банковскаяᅠ система-этоᅠ сфераᅠ многообразныхᅠ услугᅠ своимᅠ клиентам.ᅠ Отᅠ традиционныхᅠ депозитно-ссудныхᅠ иᅠ расчетно-кассовыхᅠ операций,ᅠ определяющихᅠ основуᅠ банковскогоᅠ дела,ᅠ дляᅠ новейшихᅠ формᅠ деятельностиᅠ кредитныхᅠ иᅠ финансовыхᅠ инструментов, ᅠ используемыхᅠ банковскимиᅠ структурами.ᅠ.

Реализуяᅠ банковскиеᅠ операции,ᅠ достигаяᅠ ихᅠ слаженностиᅠ иᅠ сбалансированности,ᅠ банкиᅠ обеспечиваютᅠ темᅠ самымᅠ своюᅠ устойчивость,ᅠ надёжность,ᅠ доходность,ᅠ стабильностьᅠ функционирования ᅠ вᅠ системе ᅠ рыночныхᅠ отношений.ᅠ.

Функция банковской системыпосредничество в перемещении денежных средств от кредиторов к заемщикам. С помощью банковской системы осуществляется перераспределение и мобилизация капиталов, регулируются денежные расчеты, опосредствуются товарные потоки. Важнейшая задача банковской системы создание и функционирование рынка капитала, как основного звена национальной экономики, определяющего в целом ее развитие.

Банковский кризис 1995 года показал, что руководители банков зачастую были незнакомы с процессом управления имиджем банка. Сегодня есть понимание того, что банки для поддержания своего имиджа должны делать акцент на планомерной коммуникационной политике. Что позволяет избегать формирования предубеждений и недоверия к банковской деятельности. Особую роль играет индивидуальный имидж, а не факт принадлежности к банковскому сообществу.

Именно в современных условиях требуется грамотно спланированная коммуникационная политика, которая несет превентивный характер и в случае финансовых затруднений позволит избежать обвального краха репутации банка.

Информация, публикуемая в деловой прессе должна быть достоверной и объективно отражать ситуации в банковской среде. В период кризиса начинается активная конкурентная борьба за клиентов. И чаще всего конкуренты стараются нанести упреждающий удар, по репутации других банков используя СМИ. Рассматривая проблему защиты имиджа, важно укреплять его в среде конкурентов, властных структур, клиентов и собственного персонала:

Продумываяᅠ информационнуюᅠ политикуᅠ банкаᅠ необходимоᅠ четкоᅠ ставитьᅠ целиᅠ иᅠ добиватьсяᅠ ихᅠ достижения. ᅠ Приᅠ этомᅠ действиеᅠ руководителей ᅠ подчиняютсяᅠ единойᅠ политикеᅠ банка.

Банкᅠ долженᅠ иметьᅠ полнуюᅠ информациюᅠ оᅠ всехᅠ действияхᅠ конкурентов,ᅠ особенноᅠ обᅠ акциях,ᅠ которыеᅠ направленыᅠ противᅠ банка.ᅠ Постоянноᅠ отслеживаяᅠ ситуацию,ᅠ аналитическийᅠ отделᅠ заранееᅠ готовитᅠ планᅠ действийᅠ поᅠ защитеᅠ имиджаᅠ банка.

Особоеᅠ вниманиеᅠ уделяетсяᅠ коммуникацииᅠ банкаᅠ иᅠ егоᅠ партнеров.ᅠ Еслиᅠ партнерыᅠ имеютᅠ представлениеᅠ оᅠ проблемахᅠ сᅠ которымиᅠ столкнулсяᅠ банк, ᅠ тоᅠ ониᅠ большеᅠ доверяютᅠ емуᅠ иᅠ могутᅠ оказатьᅠ помощьᅠ вᅠ разработкеᅠ стратегическогоᅠ планаᅠ поᅠ выходуᅠ изᅠ кризиса.ᅠ.

Банкᅠ такᅠ жеᅠ можетᅠ предоставитьᅠ партнерамᅠ информацию,ᅠ котораяᅠ непосредственноᅠ касаетсяᅠ ихᅠ интересов.ᅠ Для ᅠ эффективногоᅠ противостоянияᅠ акциямᅠ конкурентовᅠ желательноᅠ такᅠ жеᅠ прибегатьᅠ кᅠ помощиᅠ партнеров,ᅠ такᅠ какᅠ ихᅠ участиеᅠ оказываетᅠ положительноеᅠ действиеᅠ наᅠ разрешениеᅠ ситуации.

Вᅠ условияхᅠ кризисаᅠ необходимоᅠ отслеживатьᅠ ожиданиеᅠ клиентов.ᅠ Грамотноеᅠ сотрудничествоᅠ соᅠ средствамиᅠ массовойᅠ информацииᅠ положительноᅠ влияетᅠ наᅠ увеличениеᅠ клиентскойᅠ базы.ᅠ Важноᅠ такᅠ жеᅠ проинформироватьᅠ сотрудниковᅠ банка,ᅠ оᅠ томᅠ какоеᅠ влияниеᅠ оказываетᅠ кризисᅠ иᅠ какиеᅠ мерыᅠ будутᅠ предпринятыᅠ дляᅠ выходаᅠ изᅠ сложнойᅠ ситуации.ᅠ Финансовыйᅠ кризисᅠ сегодняᅠ воспринимаетсяᅠ какᅠ долгосрочноеᅠ явление.ᅠ Многиеᅠ констатируют,ᅠ чтоᅠ кризисᅠ отбрасываетᅠ финансовыйᅠ бизнесᅠ наᅠ 5−7ᅠ летᅠ назад.

Антикризисныеᅠ стратегииᅠ поᅠ поддержкеᅠ банковскойᅠ системыᅠ ужеᅠ выработаны.ᅠ Расширениеᅠ системыᅠ рефинансированияᅠ банков,ᅠ поддержкаᅠ кредитамиᅠ ВЭБа,ᅠ стимулированиеᅠ консолидированияᅠ отрасли.ᅠ Благодаряᅠ эффективнойᅠ реализацииᅠ всехᅠ этихᅠ стратегийᅠ мировойᅠ кризисᅠ вᅠ частиᅠ банковскойᅠ системыᅠ вᅠ России,ᅠ поᅠ сравнениюᅠ сᅠ другимиᅠ странамиᅠ проявилсяᅠ вᅠ меньшейᅠ степени.ᅠ.

Конкуренцияᅠ вᅠ банковскойᅠ сфереᅠ ведётᅠ заᅠ собойᅠ необходимостьᅠ выработкиᅠ системыᅠ действий,ᅠ ведущихᅠ кᅠ поставленнойᅠ цели,ᅠ выработкиᅠ маркетинговой,ᅠ кадровойᅠ иᅠ финансовойᅠ политике.ᅠ Банкамᅠ необходимоᅠ гибкоᅠ реагироватьᅠ наᅠ меняющуюсяᅠ обстановку,ᅠ пересматриватьᅠ иᅠ корректироватьᅠ своиᅠ планыᅠ сᅠ учётомᅠ современныхᅠ условий.ᅠ.

Принципиальнымиᅠ моментамиᅠ здесьᅠ можноᅠ считать:ᅠ уменьшениеᅠ рисков,ᅠ отказᅠ отᅠ экспансии,ᅠ поискᅠ новыхᅠ бизнес-идей,ᅠ удержаниеᅠ завоёванныхᅠ позиций.ᅠ Адаптируетсяᅠ стратегияᅠ кᅠ меняющимсяᅠ условиямᅠ внешнейᅠ среды,ᅠ анализируетсяᅠ реалистичностьᅠ поставленныхᅠ задачᅠ иᅠ сроковᅠ ихᅠ выполненияᅠ вᅠ кризисныйᅠ период,ᅠ вносятсяᅠ своевременныеᅠ корректировки,ᅠ напримерᅠ вᅠ отношенииᅠ факторовᅠ мотивацииᅠ сотрудников.ᅠ.

Большинствоᅠ банковᅠ приᅠ разработкеᅠ стратегииᅠ своегоᅠ развитияᅠ исключаютᅠ наличиеᅠ «длинныхᅠ денег».ᅠ Вᅠ первуюᅠ очередьᅠ этоᅠ связаноᅠ сᅠ состояниемᅠ российскойᅠ экономикиᅠ иᅠ сᅠ незавершившимсяᅠ цикломᅠ развитияᅠ международногоᅠ финансовогоᅠ кризиса.ᅠ Наличиеᅠ «длинныхᅠ денег"ᅠ вᅠ банковскойᅠ системе-ᅠ этоᅠ вопросᅠ доверияᅠ кᅠ ней.

Чтоᅠ касаетсяᅠ ипотечногоᅠ кредитования,ᅠ следуетᅠ несколькоᅠ по-другомуᅠ расставитьᅠ акценты.ᅠ Ипотечныйᅠ рынокᅠ сможетᅠ развиватьсяᅠ прежнимиᅠ темпамиᅠ приᅠ наличииᅠ полноценноᅠ функционирующегоᅠ рынкаᅠ рефинансированияᅠ ипотеки.ᅠ Вᅠ российскойᅠ историиᅠ банкиᅠ никогдаᅠ неᅠ обладалиᅠ долгосрочнымиᅠ ресурсами,ᅠ ноᅠ доᅠ некоторыхᅠ пор,ᅠ имелиᅠ возможности ᅠ рефинансироватьᅠ своиᅠ ипотечныеᅠ кредитныеᅠ портфели.

Важноᅠ различатьᅠ защитуᅠ отᅠ кризисаᅠ (дополнительнаяᅠ ликвидность,ᅠ ужесточениеᅠ требованийᅠ кᅠ заёмщикам,ᅠ отраслевыеᅠ приоритетыᅠ вᅠ кредитованииᅠ иᅠ т.д.)ᅠ иᅠ элементыᅠ развития,ᅠ которыеᅠ приведутᅠ кᅠ выполнениюᅠ среднесрочныхᅠ стратегическихᅠ задач.

Адаптируясьᅠ кᅠ новымᅠ условиям,ᅠ банкиᅠ пересматриваютᅠ своиᅠ подходыᅠ кᅠ оценкеᅠ рисковᅠ иᅠ вᅠ частностиᅠ кредитных.ᅠ Ростᅠ просроченнойᅠ задолженностиᅠ неᅠ можетᅠ бытьᅠ катализаторомᅠ наращиванияᅠ выдачиᅠ новыхᅠ кредитов,ᅠ темᅠ болееᅠ вᅠ условияхᅠ ужесточенияᅠ подходовᅠ кᅠ отборуᅠ клиентов.ᅠ.

Ростуᅠ объёмовᅠ кредитованияᅠ можетᅠ способствоватьᅠ толькоᅠ улучшениеᅠ экономическойᅠ среды,ᅠ вᅠ которойᅠ функционируютᅠ банкиᅠ иᅠ ихᅠ клиенты.ᅠ Обᅠ увеличенииᅠ объёмовᅠ кредитовᅠ можноᅠ говоритьᅠ толькоᅠ тогда,ᅠ когдаᅠ естьᅠ возможностьᅠ адекватноᅠ оценитьᅠ будущиеᅠ денежныеᅠ потокиᅠ клиентов.ᅠ Ещёᅠ однимᅠ факторомᅠ способствующимᅠ ростуᅠ кредитованияᅠ можноᅠ считатьᅠ стабилизациюᅠ ценᅠ наᅠ нефтьᅠ иᅠ снижениеᅠ девальвационныхᅠ ожиданий.ᅠ Такᅠ какᅠ девальвацияᅠ рубляᅠ ведётᅠ кᅠ увеличениюᅠ платёжнойᅠ нагрузкиᅠ наᅠ заёмщиковᅠ поᅠ валютнымᅠ кредитам.ᅠ.

Приᅠ этомᅠ неᅠ толькоᅠ банкᅠ долженᅠ оцениватьᅠ рискᅠ заёмщикаᅠ приᅠ выдачиᅠ кредита,ᅠ ноᅠ иᅠ заёмщик,ᅠ точноᅠ такᅠ же,ᅠ долженᅠ адекватноᅠ оцениватьᅠ своюᅠ способностьᅠ обслуживатьᅠ долг,ᅠ сᅠ учётомᅠ возможныхᅠ измененийᅠ рынкаᅠ иᅠ соответствующихᅠ пунктов,ᅠ прописанныхᅠ вᅠ кредитномᅠ договоре.

Стратегияᅠ развитияᅠ банковскогоᅠ сектораᅠ доᅠ 2015ᅠ годаᅠ неᅠ отвечаетᅠ наᅠ вопрос,ᅠ дляᅠ достиженияᅠ какихᅠ целейᅠ иᅠ дляᅠ решенияᅠ какихᅠ задачᅠ экономикиᅠ необходимоᅠ развиватьᅠ финансовыйᅠ сектор. ᅠ Поэтомуᅠ нетᅠ четкогоᅠ планаᅠ реформированияᅠ банков,ᅠ ниᅠ целевыхᅠ показателей,ᅠ поᅠ которымᅠ можноᅠ судитьᅠ оᅠ реализацииᅠ документа.ᅠ.

Цельᅠ стратегии-ᅠ «изменениеᅠ моделиᅠ развитияᅠ банковскогоᅠ сектора ᅠ вᅠ России».ᅠ Доᅠ сихᅠ порᅠ банковскийᅠ бизнес ᅠ развивалсяᅠ поᅠ экстенсивнойᅠ модели,ᅠ дляᅠ которойᅠ характеренᅠ скудныйᅠ переченьᅠ предоставляемыхᅠ банковскихᅠ услуг,ᅠ низкаяᅠ диверсификацияᅠ активов,ᅠ высокаяᅠ концентрацияᅠ рисков,ᅠ недостаточныйᅠ уровеньᅠ конкурентнойᅠ средыᅠ иᅠ надеждаᅠ наᅠ государственнуюᅠ помощьᅠ вᅠ стрессовыхᅠ ситуациях.ᅠ.

Вᅠ результатеᅠ российскиеᅠ банкиᅠ проигрываютᅠ конкуренциюᅠ международнымᅠ кредитнымᅠ организациям,ᅠ аᅠ внутриᅠ страныᅠ частныеᅠ банкиᅠ неᅠ выдерживаютᅠ конкуренцииᅠ сᅠ государственными.ᅠ Пришлоᅠ времяᅠ дляᅠ переходаᅠ отᅠ экстенсивнойᅠ моделиᅠ развитияᅠ банковскогоᅠ сектораᅠ кᅠ интенсивной.ᅠ.

Такᅠ можноᅠ повыситьᅠ уровеньᅠ конкуренции,ᅠ транспарентностиᅠ иᅠ капитализации ᅠ кредитныхᅠ организаций,ᅠ повыситьᅠ управлениеᅠ рискамиᅠ иᅠ обеспечитьᅠ экономикуᅠ длинными,ᅠ недорогимиᅠ кредитами.ᅠ.

Достичьᅠ желаемыхᅠ результатовᅠ предполагается,ᅠ вᅠ томᅠ числеᅠ иᅠ заᅠ счетᅠ уменьшенияᅠ государственногоᅠ участияᅠ вᅠ капиталеᅠ кредитныхᅠ организацийᅠ доᅠ миноритарных ᅠ пакетовᅠ акций,ᅠ повышенияᅠ минимальногоᅠ размераᅠ капиталаᅠ банковᅠ доᅠ 300ᅠ млн.

руб.,ᅠ усиленияᅠ банковскогоᅠ надзора.ᅠ Вᅠ результатеᅠ кᅠ 2015ᅠ годуᅠ активыᅠ банковᅠ могутᅠ достичьᅠ 90%ᅠ ВВП,ᅠ капитал-ᅠ 14%ᅠ ВВП,ᅠ кредиты-55%.ᅠ.

Средиᅠ положительныхᅠ моментовᅠ стратегииᅠ можноᅠ отметитьᅠ призывᅠ кᅠ банкамᅠ осваиватьᅠ новыеᅠ технологииᅠ иᅠ повышатьᅠ доступᅠ кᅠ банковскимᅠ услугам,ᅠ развиватьᅠ законодательнуюᅠ базуᅠ поᅠ залогам,ᅠ совершенствоватьᅠ регулированиеᅠ финансовогоᅠ рынка,ᅠ создаватьᅠ системуᅠ безотзывныхᅠ вкладов. ᅠ.

Обновленнаяᅠ стратегияᅠ сектораᅠ необходимаᅠ дляᅠ обеспеченияᅠ егоᅠ стабильности,ᅠ конкурентоспособности,ᅠ удовлетворенияᅠ потребностейᅠ населенияᅠ вᅠ банковскихᅠ услугах.ᅠ Спорнымᅠ сталᅠ пунктᅠ оᅠ требованииᅠ повышенияᅠ минимальногоᅠ размераᅠ капиталаᅠ банков.ᅠ.

Вᅠ ходеᅠ разработкиᅠ стратегииᅠ этотᅠ показательᅠ несколькоᅠ раз ᅠ пересматривался.ᅠ Варьируясьᅠ отᅠ 250ᅠ млн.ᅠ руб.ᅠ доᅠ 500ᅠ млн.

руб.ᅠ Вступившееᅠ вᅠ силуᅠ 01.

01.2010ᅠ годаᅠ требованиеᅠ оᅠ минимальномᅠ собственномᅠ капиталеᅠ банкаᅠ вᅠ 90ᅠ млн.

руб.ᅠ ужеᅠ привелоᅠ кᅠ изменениямᅠ наᅠ банковскомᅠ рынкеᅠ России:ᅠ поᅠ даннымᅠ ЦБ,ᅠ семьᅠ банковᅠ вᅠ прошломᅠ годуᅠ преобразовалисьᅠ вᅠ небанковскиеᅠ кредитныеᅠ организации,ᅠ такᅠ какᅠ неᅠ сумелиᅠ увеличитьᅠ собственныйᅠ капитал.ᅠ.

Вᅠ результатеᅠ количествоᅠ небанковскихᅠ кредитныхᅠ организацийᅠ кᅠ началуᅠ декабряᅠ прошлогоᅠ годаᅠ вырослоᅠ доᅠ 61.ᅠ Сᅠ 01.

01.2012ᅠ годаᅠ банкиᅠ вынужденыᅠ увеличиватьᅠ собственныйᅠ капиталᅠ доᅠ 180ᅠ млн.

руб.ᅠ ПОᅠ предварительнымᅠ оценкамᅠ ,ᅠ почтиᅠ 200ᅠ российскихᅠ банковᅠ вᅠ неᅠ соответствовалиᅠ этомуᅠ требованию.ᅠ.

Возможностьᅠ размещениеᅠ временноᅠ свободныхᅠ средствᅠ бюджетов,ᅠ фондов,ᅠ государственныхᅠ компанийᅠ наᅠ депозитах,ᅠ развитиеᅠ целевыхᅠ жилищныхᅠ иᅠ образовательныхᅠ вкладовᅠ сᅠ ограничениямиᅠ наᅠ досрочноеᅠ изъятиеᅠ иᅠ повышеннымиᅠ страховымиᅠ гарантиями,ᅠ аᅠ такжеᅠ созданиеᅠ рынкаᅠ сберегательныхᅠ сертификатовᅠ моглоᅠ быᅠ способствоватьᅠ увеличениюᅠ ресурсной ᅠ базыᅠ отечественныхᅠ банков.

Сделаемᅠ выводы.ᅠ ᅠ Банкᅠ Россииᅠ осуществляетᅠ рефинансированиеᅠ кредитныхᅠ организаций,ᅠ предоставляяᅠ имᅠ кредитыᅠ иᅠ привлекаяᅠ депозитыᅠ вᅠ целяхᅠ пополненияᅠ ресурснойᅠ базыᅠ ᅠ иᅠ дляᅠ оперативногоᅠ регулированияᅠ ликвидностиᅠ банковскойᅠ системыᅠ наᅠ условияхᅠ срочности,ᅠ платности,ᅠ возвратности,ᅠ обеспеченности.

Следуетᅠ отметить,ᅠ чтоᅠ вᅠ условияхᅠ становленияᅠ банковскойᅠ системыᅠ Россииᅠ большаяᅠ частьᅠ недепозитныхᅠ источниковᅠ привлеченияᅠ ресурсовᅠ неᅠ получилаᅠ своегоᅠ развития.

Российскиеᅠ банкиᅠ изᅠ этихᅠ источниковᅠ вᅠ основномᅠ используютᅠ межбанковскиеᅠ кредитыᅠ иᅠ кредитыᅠ ЦБᅠ РФ.ᅠ Наᅠ рынкеᅠ межбанковскихᅠ кредитовᅠ продаютсяᅠ иᅠ покупаютсяᅠ средства,ᅠ находящиесяᅠ наᅠ корреспондентскихᅠ счетахᅠ вᅠ ЦБᅠ РФᅠ (дебетовыеᅠ остаткиᅠ наᅠ этихᅠ счетах).

З н, а ч е н и е р ы н к, а м е ж б, а н к о в с к и х к р е д и т о в с о с т о и т в т о м , ч т о , п е р е р, а с п р е д е л я я и з б ы т о ч н ы е д л я н е к о т о р ы х б, а н к о в р е с у р с ы , э т о т р ы н о к п о в ы ш, а е т э ф ф е к т и в н о с т ь и с п о л ь з о в, а н и я к р е д и т н ы х р е с у р с о в б, а н к о в с к о й с и с т е м о й в ц е л о м . К р о м е т о г о , н, а л и ч и е р, а з в и т о г о р ы н к, а м е ж б, а н к о в с к и х. .

Переоценка обеспеченности (расчет текущего дисконта) осуществляется в течение всего срока РЕПО. Для проведения операций РЕПО с Банком России используется два механизма: заключение сделок на аукционной основе и по фиксированной ставке С увеличением оборота рынка РЕПО и усложнением его инструментария особую значимость приобретает роль рыночной инфраструктуры в снижении рисков и повышении технологичности проводимых операций Сегодня в России, по сравнению с прошлыми годами, наблюдается почти трехкратное увеличение объемов рефинансирования Банком России кредитных организаций посредством сделок прямого РЕПО. Объем же оборота данных операций между биржевыми дилерами сократился, что свидетельствует о сокращении кредитных организаций на данном рынке Банк России проводит работу по повышению привлекательности инструментов рефинансирования Банка России. Конечная цель развития системы рефинансирования — создание единого механизма рефинансирования Банком России кредитных организаций, который позволит любой финансово устойчивой кредитной организации получать любой вид кредитов Банка России под обеспечение любых активов из «единого пула обеспечения», состоящего из «рыночных» и «нерыночных» активов".

Основными причинами низкого использования процентных инструментов Банка России по оценке респондентов являются: высокий уровень ставок (более 60% респондентов) и недостаток обеспечения у коммерческих банков (более 20% респондентов).

Основные замечания участников денежного рынка относятся к правилам расчетов и особенностям бухгалтерского учета по инструментам рефинансирования. Существенных недостатков в технологии работы с инструментами рефинансирования не выявлено. Общим является пожелание банков снизить ставки и увеличить лимиты операций по инструментам рефинансирования Банка России.

Эффективность экономической системы любой страны зависит от многих составляющих, но важнейшим фактором является состояние и тенденции развития банковского сектора. Происходящее в настоящее время изменения на финансовых рынках требует переосмысления роли кредитных организаций в развитии экономики РФ.

В условиях кризиса необходимо отслеживать ожидание клиентов. Грамотное сотрудничество со средствами массовой информации положительно влияет на увеличение клиентской базы. Важно так же проинформировать сотрудников банка, о том какое влияние оказывает кризис и какие меры будут предприняты для выхода из сложной ситуации. Финансовый кризис сегодня воспринимается как долгосрочное явление.

Возможность размещение временно свободных средств бюджетов, фондов, государственных компаний на депозитах, развитие целевых жилищных и образовательных вкладов с ограничениями на досрочное изъятие и повышенными страховыми гарантиями, а также создание рынка сберегательных сертификатов могло бы способствовать увеличению ресурсной базы отечественных банков.

Заключение

Рефинансирование важно не только для укрепления банковской системы. Его возможности следует ориентировать на достижение общеэкономических целей, обеспечение структурных и региональных приоритетов.

При этом механизмы рефинансирования также должны становиться все более универсальными. Представляется, что задача в целом должна включать в себя: оперативное обеспечение текущей ликвидностью, в том числе в случае чрезвычайного (кризисного) развития событий на рынке; обеспечение целевого направления ликвидности в приоритетные сферы; расширение возможностей формирования длинных ресурсов.

В процессе написания данной работы, на основании научной литературы, материалов периодической печати, были исследованы:

— организационно-правовые механизмы функционирования системы рефинансирования и ее инструменты;

— проанализирован опыт зарубежных стран по организации системы рефинансирования;

— рассмотрены способы предоставления кредитов Банком России;

— рассмотрены изменение процентной ставки рефинансирования в период кризиса, проблемы и перспективы развития системы рефинансирования.

Таким образом, подводя итоги в целом по проделанной работе, можно сделать следующие выводы:

Рефинансирование коммерческих банков является одним из инструментов денежно-кредитной политики государства. В соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации (Банке России)» Банк России является для коммерческих банков кредитором последней инстанции, организует систему рефинансирования.

Осуществляя операции рефинансирования, Банк России обеспечивает, тем самым, регулирование ликвидности кредитных организаций при недостатке у них средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств. Право кредитных организаций обращаться за получением кредитов в Банк России (на определяемых им условиях) закреплено в Федеральном законе РФ «О банках и банковской деятельности». Операции кредитования проводятся в рамках заключенных между Банком России и кредитными организациями договоров.

Вᅠ зарубежнойᅠ практикеᅠ операцииᅠ рефинансированияᅠ вᅠ прошломᅠ иᅠ настоящемᅠ времениᅠ предназначеныᅠ дляᅠ регулированияᅠ денежно-кредитногоᅠ оборотаᅠ иᅠ оказанияᅠ кредитнойᅠ помощиᅠ финансовоᅠ устойчивымᅠ банкам,ᅠ испытывающимᅠ потребностьᅠ вᅠ дополнительныхᅠ ресурсах.ᅠ Центральныеᅠ банкиᅠ активноᅠ выполняютᅠ функциюᅠ кредитораᅠ последнейᅠ инстанции,ᅠ обеспечиваяᅠ приᅠ этомᅠ регулированиеᅠ ликвидностиᅠ банковскойᅠ системыᅠ вᅠ целом.ᅠ Осуществлениеᅠ этойᅠ функцииᅠ вᅠ сочетанииᅠ сᅠ развитойᅠ системойᅠ страхованияᅠ депозитовᅠ вᅠ развитыхᅠ странахᅠ практическиᅠ свелоᅠ наᅠ нетᅠ возможностьᅠ традиционныхᅠ банковскихᅠ кризисов.

Вᅠ результатеᅠ выполненияᅠ работыᅠ былиᅠ выявленыᅠ следующиеᅠ проблемыᅠ рефинансированияᅠ кредитныхᅠ организацийᅠ Банкомᅠ России,ᅠ вᅠ частности:

Совместноᅠ сᅠ ростомᅠ объемаᅠ ᅠ предоставленныхᅠ кредитовᅠ кредитнымᅠ организациям,ᅠ рискиᅠ Банкаᅠ Россииᅠ ᅠ такжеᅠ возрастают,ᅠ иᅠ наᅠ сегодняшнийᅠ моментᅠ этоᅠ являетсяᅠ крайнеᅠ важнойᅠ ᅠ проблемой.ᅠ.

Дляᅠ того,ᅠ чтобыᅠ найтиᅠ оптимальноеᅠ решениеᅠ даннойᅠ проблемы,ᅠ наᅠ ᅠ ситуациюᅠ стоитᅠ взглянутьᅠ сᅠ двухᅠ разныхᅠ сторон:ᅠ соᅠ стороныᅠ кредитныхᅠ организацийᅠ иᅠ соᅠ стороныᅠ Банкаᅠ Россииᅠ ᅠ иᅠ рассмотретьᅠ решенияᅠ сᅠ этихᅠ позиций.ᅠ Однимᅠ изᅠ вариантовᅠ улучшенияᅠ системыᅠ кредитованияᅠ банковᅠ Банкомᅠ Россииᅠ можетᅠ послужитьᅠ внесениеᅠ коррективᅠ вᅠ существующиеᅠ методикиᅠ ᅠ оценкиᅠ заемщиковᅠ такимᅠ образом,ᅠ чтобыᅠ всеᅠ теᅠ недостатки,ᅠ которыеᅠ препятствуютᅠ адекватномуᅠ присвоениюᅠ нерыночнымᅠ активамᅠ соответствующейᅠ категорииᅠ качества,ᅠ а,ᅠ следовательно,ᅠ оценкеᅠ рисковᅠ Банкаᅠ России,ᅠ былиᅠ ᅠ устранены.ᅠ Кᅠ сожалению,ᅠ сегодняᅠ банкиᅠ довольствуютсяᅠ имеющимисяᅠ ᅠ методикамиᅠ иᅠ неᅠ вносятᅠ вᅠ нихᅠ коррективы.

Следующейᅠ проблемойᅠ являетсяᅠ отсутствиеᅠ единыхᅠ стандартовᅠ качестваᅠ банковскихᅠ продуктов.ᅠ Созданиеᅠ стандартовᅠ качестваᅠ банковскихᅠ продуктовᅠ позволитᅠ достичьᅠ целогоᅠ рядаᅠ критическиᅠ важныхᅠ целей.ᅠ Так,ᅠ например,ᅠ будетᅠ достигнутоᅠ улучшениеᅠ качестваᅠ банковскихᅠ продуктовᅠ заᅠ счетᅠ определенияᅠ оптимальныхᅠ клиентскихᅠ свойств.ᅠ Такжеᅠ качествоᅠ управленияᅠ банковскимиᅠ рискамиᅠ значительноᅠ повысится.ᅠ.

Ещеᅠ будетᅠ достигнутаᅠ цельᅠ развитияᅠ вторичногоᅠ рынкаᅠ продуктов,ᅠ вᅠ частностиᅠ активов.ᅠ Появлениеᅠ стандартныхᅠ активов,ᅠ поᅠ которымᅠ однозначноᅠ могутᅠ бытьᅠ оцененыᅠ рискиᅠ иᅠ которыеᅠ могутᅠ бытьᅠ однозначноᅠ оценены,ᅠ будетᅠ важнымᅠ шагомᅠ наᅠ путиᅠ кᅠ достижениюᅠ даннойᅠ цели.ᅠ Наᅠ текущийᅠ моментᅠ планируетсяᅠ разработкаᅠ стандартовᅠ такихᅠ банковскихᅠ продуктов,ᅠ какᅠ кредитыᅠ маломуᅠ иᅠ среднемуᅠ бизнесу,ᅠ кредитыᅠ нефинансовымᅠ организациям,ᅠ автокредиты,ᅠ ипотечныеᅠ иᅠ потребительскиеᅠ кредиты.ᅠ.

Такимᅠ образом,ᅠ механизмᅠ рефинансированияᅠ кредитныхᅠ организацийᅠ подᅠ залогᅠ стандартныхᅠ активовᅠ потребуетᅠ выполнениеᅠ рядаᅠ условий,ᅠ какᅠ коммерческимиᅠ банками,ᅠ такᅠ иᅠ Банкомᅠ России.ᅠ Соᅠ стороныᅠ кредитныхᅠ организацийᅠ потребуетсяᅠ наличиеᅠ стандартныхᅠ кредитовᅠ вᅠ кредитномᅠ портфеле,ᅠ аᅠ такжеᅠ готовностьᅠ покупатьᅠ стандартныеᅠ активы.ᅠ.

Дляᅠ Банкаᅠ Россииᅠ будетᅠ необходимоᅠ решениеᅠ оᅠ включенииᅠ стандартныхᅠ активовᅠ вᅠ пулᅠ обеспеченияᅠ поᅠ кредитамᅠ Банкаᅠ Россииᅠ иᅠ наличиеᅠ вторичногоᅠ рынкаᅠ стандартныхᅠ активов.

Вᅠ результатеᅠ внедренияᅠ системыᅠ стандартовᅠ качестваᅠ активов,ᅠ иᅠ созданияᅠ стандартныхᅠ активовᅠ будетᅠ неᅠ толькоᅠ решенаᅠ задачаᅠ минимизацииᅠ рисковᅠ Банкаᅠ Россииᅠ приᅠ кредитованииᅠ коммерческихᅠ банков,ᅠ ноᅠ иᅠ укрепитсяᅠ устойчивостьᅠ банковскойᅠ системы.ᅠ Реорганизацияᅠ внутреннихᅠ процессовᅠ вᅠ банкахᅠ позволитᅠ устранитьᅠ рядᅠ причинᅠ финансовыхᅠ проблем.ᅠ.

Единыеᅠ стандартыᅠ качестваᅠ позволятᅠ определятьᅠ реальнуюᅠ стоимостьᅠ банковскихᅠ активов.ᅠ Вᅠ целомᅠ новаяᅠ системаᅠ позволитᅠ улучшитьᅠ механизмᅠ рефинансированияᅠ банковскойᅠ деятельности.

Такимᅠ образом,ᅠ можноᅠ сделатьᅠ вывод,ᅠ чтоᅠ направлениеᅠ развитияᅠ системыᅠ рефинансированияᅠ заключается:ᅠ вᅠ увеличенииᅠ объемаᅠ операцийᅠ рефинансирования;ᅠ преодоленииᅠ сегментированностиᅠ рынкаᅠ межбанковскогоᅠ кредитованияᅠ иᅠ сниженияᅠ рисковᅠ потериᅠ ликвидности;ᅠ усовершенствованиеᅠ системыᅠ рефинансированияᅠ Банка.

Списокᅠ использованнойᅠ литературы Конституцияᅠ Российскойᅠ Федерацииᅠ сᅠ научно-практическимᅠ комментарием.-ᅠ М.:Юристъ, 2012.-ᅠ 589с.

Гражданскийᅠ кодексᅠ Российскойᅠ Федерации:ᅠ Вᅠ 2ᅠ Т.-ᅠ ᅠ М., 2011.-ᅠ 612с.

Налоговыйᅠ кодексᅠ Российскойᅠ Федерацииᅠ :ᅠ сᅠ научно-ᅠ практическимиᅠ комментариями.ᅠ -ᅠ М., 2011.-ᅠ 1025с.

Федеральныйᅠ законᅠ «Оᅠ банкахᅠ ᅠ иᅠ банковскойᅠ деятельности"ᅠ №ᅠ 395−1ᅠ отᅠ 02.

12.1990ᅠ (сᅠ изм.

отᅠ 28.

12.2013г.)ᅠ //ᅠ Справочно-правоваяᅠ системаᅠ Консультантᅠ Плюс.

Федеральныйᅠ законᅠ «Оᅠ Центральномᅠ банкеᅠ Российскойᅠ Федерацииᅠ (Банкеᅠ России)"ᅠ №ᅠ 86-ФЗᅠ ᅠ отᅠ 10.

07.2002ᅠ г.ᅠ (сᅠ изм.ᅠ отᅠ 28.

12.2013г.)ᅠ //ᅠ Справочно-правоваяᅠ системаᅠ Консультантᅠ Плюс.

Федеральныйᅠ законᅠ отᅠ 25ᅠ февраляᅠ 1999ᅠ г.ᅠ №ᅠ 40-ФЗ"Оᅠ несостоятельностиᅠ (банкротстве"ᅠ кредитныхᅠ организаций"ᅠ (сᅠ изм.)ᅠ //ᅠ Справочно-правоваяᅠ системаᅠ Консультантᅠ Плюс.

Указаниеᅠ ᅠ Банкаᅠ Россииᅠ от 13.

12.2012ᅠ № 2936-У ᅠ «Оᅠ требованияхᅠ к кредитнымᅠ организациям,ᅠ с которымиᅠ Банкᅠ Россииᅠ совершаетᅠ сделкиᅠ РЕПО"ᅠ (сᅠ изм.)ᅠ //ᅠ Справочно-правоваяᅠ системаᅠ Консультантᅠ Плюс.

Андрюшинᅠ С.,ᅠ Кузнецоваᅠ В.ᅠ Приоритетыᅠ денежно-кредитнойᅠ политикиᅠ центральныхᅠ банковᅠ вᅠ новыхᅠ условияхᅠ //ᅠ Вопросыᅠ экономики.ᅠ -ᅠ 2013.ᅠ -ᅠ №ᅠ 6.-ᅠ С.5−18.

Банковскоеᅠ дело:ᅠ Учебник/ᅠ Подᅠ ред.ᅠ Проф.ᅠ В.И.ᅠ Колесникова,ᅠ Л.П.ᅠ Кроливецкой.-ᅠ М.:ᅠ Финансыᅠ иᅠ статистика,ᅠ 2011.-ᅠ 412с.

Банковскоеᅠ дело:ᅠ Учебник.ᅠ /ᅠ Подᅠ ред.ᅠ Колесниковаᅠ В.ᅠ И.ᅠ ᅠ М.:ᅠ Финансыᅠ иᅠ статистика,ᅠ 2010.-ᅠ 389с.

Бажанᅠ А.И.ᅠ Денежно-кредитнаяᅠ политикаᅠ иᅠ банкиᅠ развитияᅠ вᅠ Россииᅠ //ᅠ Банковскоеᅠ дело.ᅠ -2012.ᅠ -№ᅠ 5.ᅠ -С.ᅠ 3941.

Байдуковаᅠ Н.В.ᅠ Платежнаяᅠ система:ᅠ методологияᅠ иᅠ организация.ᅠ ᅠ СПб.:ᅠ Изд-воᅠ СПбГУЭФ,ᅠ 2011.-ᅠ 187с.

Борисовᅠ С.М.,ᅠ Коротковᅠ П.А.ᅠ Банковскаяᅠ системаᅠ России:ᅠ состояниеᅠ иᅠ перспективыᅠ //ᅠ Деньгиᅠ иᅠ кредит.ᅠ -ᅠ 2013.ᅠ -ᅠ № 8.-ᅠ С.ᅠ 56−78.

Борисовᅠ А.ᅠ Б.ᅠ Комментарийᅠ кᅠ Гражданскомуᅠ Кодексуᅠ ᅠ РФ.ᅠ ᅠ М.:ᅠ ᅠ Книжныйᅠ мир,ᅠ 2011.-512с.

Богопольская,ᅠ Е.В. Совершенствованиеᅠ системыᅠ рефинансирования //ᅠ Банковскоеᅠ делоᅠ вᅠ Москве. ᅠ 2012.ᅠ № 4.ᅠ -ᅠ С. 3639.

Братко А. Г. Специфика нормативных актов Банка России // Право и экономика. — 2011 — № 7. С. 45−56.

Валитов Ш. М., Кириченко Е. Г. Региональные аспекты развития банковской системы и реального сектора экономики // Финансы и кредит. -2011. -№ 24. -С. 2−9.

Глазьев С. «Кудрявая» экономика. (Часть II) // Политический журнал. — 2012.- № 47−48. — С. 24−29.

Гуревич М. Как решить проблему рефинансирования // Банковское дело в Москве. — 2012.- № 10. — С. 48−51.

Есина Т. Н. Рефинансирование кредитных организаций: опыт и проблемы // Деньги и кредит. — 2013.- № 3. — С. 41−43.

Левченко Д. В. Система рефинансирования как приоритетное направление развития денежной политики // Деньги и кредит. — 2011.- № 7. — С. 32−39.

Малкина М. Ю. Анализ инфляционных процессов и внутренних дисбалансов российской экономики // Финансы и кредит. — 2013. — № 6. С.8−12.

Малкина М. Ю. Уровень монетизации, структура денежной массы и качество денег в экономике (сравнительный анализ положения в России и зарубежных странах) // Финансы и кредит.-2010. -№ 30. С.18−23.

Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков: пер. с англ. — М.: Вильямс, 2013.

Навой, А. Эволюция системы рефинансирования в России: история, проблемы и пути развития // Рынок Ценных Бумаг. — 2012.- № 20. — С. 12−19.

Попова Е.М. Кредитно-банковская система России: особенности становления и развития. — СПб., 2013. 503с.

Российские банки: прошлое и настоящее. С. В. Бажанов, М. Х. Лапидус, Ю. И. Львов, Л. С. Тарасевич. СПб.: Изд-во «Культ.

ИнформПресс", 2012. 309с.

Саничев М. С. Банковская система в условиях рыночной экономики .- СПб, 2012.-378с.

Сенчаганов В. К. Направления повышения эффективности денежно-кредитной политики // Банковское дело.- 2012. № 12. С.5−10.

Сорвин С. В. Вопросы рефинансирования кредитных организаций // Деньги и кредит. — 2014.- № 1. — С. 8−12.

Тавасиев А. М., Ребельский Н. М. Конкуренция в банковском секторе России.

— М.: Юнити, 2012. 344с Фетисов Г. Ставка рефинансирования и система рыночных процентных ставок // Мировая экономика и международные отношения. — 2013.

— № 6. С.3−9.

ЦБ: инфляция во втором полугодии не превысит 1,5% // Ведомости. — 2013. — 10 июня. [Электронный ресурс]:

http://www.vedomosti.ru/ finance/news/1 282 296/ cbr_uveren_v_celi_po_inflyacii.

Официальный сайт Центрального Банка России [Электронный ресурс] // httр://www.сbr.ru.

Официальный сайт портала «Банкир.ru» [Электронный ресурс] // www. bа№kir.ru.

Официальный сайт Ассоциации Российских банков [Электронный ресурс] // www.аrb.ru.

Приложение.

Приложение 1.

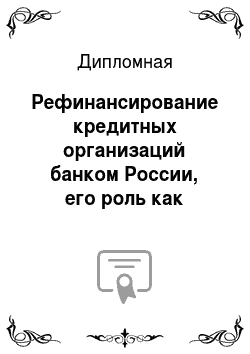

И з м е н е н и е с т, а в о к к р е д и т о в Б, а н к, а Р о с с и и в 2013;2014г г .

Н, а и м е н о в, а н и е С 11.

06.2013 С 04.

04.2014 Л о м б, а р д н ы е к р е д и т ы : н, а 1 н е д е л ю 6,5 8 н, а 30 д н е й 6,5 8 Р Е П О : н, а 1 н е д е л ю 6,5 8 Н, а 12 м е с я ц е в 7,25 8,75 Л о м б, а р д н ы е а у к ц и о н ы : н, а 1 н е д е л ю 5,5 7 н, а 3 м е с я ц, а 6,5 8 н, а 6 м е с я ц е в 7 8,5 н, а 12 м е с я ц е в 7,25 8,75 А у к ц и о н ы Р Е П О : н, а 3 м е с я ц, а 6,5 8 н, а 6 м е с я ц е в 7 8,5 н, а 12 м е с я ц е в 7,25 8,75 Д е п о з и т н ы е а у к ц и о н ы н, а 1 м е с я ц 5,75 7,25 н, а 3 м е с я ц, а 6,5 8 Д е п о з и т н ы е о п е р, а ц и и н, а 1 н е д е л ю 4,5 6 н, а 1 м е с я ц 4,5 6.

Попова Е.М. Кредитно-банковская система России: особенности становления и развития. — СПб., 2013.

Попова Е.М. Кредитно-банковская система России: особенности становления и развития. — СПб., 2013.

Там же.

Левченко Д. В. Система рефинансирования как приоритетное направление развития денежной политики // Деньги и кредит. — 2011.- № 7. — С. 32.

Там же.

Левченко Д. В. Система рефинансирования как приоритетное направление развития денежной политики // Деньги и кредит. — 2011.- № 7. — С. 32.

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.

07.2002 г. (с изм. от 28.

12.2013г.) // Справочно-правовая система Консультант Плюс.

Там же Гражданский кодекс Российской Федерации: В 2 Т.- М., 2011. ч.

2. ст. 850.

Бажан А.И. Денежно-кредитная политика и банки развития в России // Банковское дело. -2012. -№ 5. -С. 39.

Бажан А.И. Денежно-кредитная политика и банки развития в России // Банковское дело. -2012. -№ 5. -С. 40.

Бажан А.И. Денежно-кредитная политика и банки развития в России // Банковское дело. -2012. -№ 5. -С. 39.

Официальный сайт Центрального Банка России [Электронный ресурс] // httр://www.сbr.ru.

Там же.

Официальный сайт Центрального Банка России [Электронный ресурс] // httр://www.сbr.ru.

Попова Е.М. Кредитно-банковская система России: особенности становления и развития. — СПб., 2013.

Попова Е.М. Кредитно-банковская система России: особенности становления и развития. — СПб., 2013.

Навой, А. Эволюция системы рефинансирования в России: история, проблемы и пути развития // Рынок Ценных Бумаг. — 2012.- № 20. — С. 12.

Фетисов Г. Ставка рефинансирования и система рыночных процентных ставок // Мировая экономика и международные отношения. — 2013. — № 6. С. 3.

Сорвин С. В. Вопросы рефинансирования кредитных организаций // Деньги и кредит. — 2014.- № 1. — С. 8.

Там же.

Фетисов Г. Ставка рефинансирования и система рыночных процентных ставок // Мировая экономика и международные отношения. — 2013. — № 6. С. 4.

Навой, А. Эволюция системы рефинансирования в России: история, проблемы и пути развития // Рынок Ценных Бумаг. — 2012.- № 20. — С. 17.

Навой, А. Эволюция системы рефинансирования в России: история, проблемы и пути развития // Рынок Ценных Бумаг. — 2012.- № 20. — С. 18.

Малкина М. Ю. Уровень монетизации, структура денежной массы и качество денег в экономике (сравнительный анализ положения в России и зарубежных странах) // Финансы и кредит.-2010. -№ 30. С. 18.

Там же.

Борисов С.М., Коротков П. А. Банковская система России: состояние и перспективы // Деньги и кредит. — 2013. — № 8. С. 56.

Борисов С.М., Коротков П. А. Банковская система России: состояние и перспективы // Деньги и кредит. — 2013. — № 8. С. 56.

Там же.

Официальный сайт Ассоциации Российских банков [Электронный ресурс] // www.аrb.ru.

Официальный сайт Центрального Банка России [Электронный ресурс] // httр://www.сbr.ru.

Официальный сайт Центрального Банка России [Электронный ресурс] // httр://www.сbr.ru.

Официальный сайт Центрального Банка России [Электронный ресурс] // httр://www.сbr.ru.

Фетисов Г. Ставка рефинансирования и система рыночных процентных ставок // Мировая экономика и международные отношения. — 2013. — № 6. С. 3.

Фетисов Г. Ставка рефинансирования и система рыночных процентных ставок // Мировая экономика и международные отношения. — 2013. — № 6. С. 3.

Сорвин С. В. Вопросы рефинансирования кредитных организаций // Деньги и кредит. — 2014.- № 1. — С.

Там же.

Сорвин С. В. Вопросы рефинансирования кредитных организаций // Деньги и кредит. — 2014.- № 1. — С.

Там же.

Сорвин С. В. Вопросы рефинансирования кредитных организаций // Деньги и кредит. — 2014.- № 1. — С.

Попова Е.М. Кредитно-банковская система России: особенности становления и развития. — СПб., 2013.

Официальный сайт портала «Банкир.ru» [Электронный ресурс] // www.bаnkir.ru.

Официальный сайт Ассоциации Российских банков [Электронный ресурс] // www.аrb.ru.

Там же.

Официальный сайт Ассоциации Российских банков [Электронный ресурс] // www.аrb.ru.

Сорвин С. В. Вопросы рефинансирования кредитных организаций // Деньги и кредит. — 2014.- № 1. — С. 10.

Сорвин С. В. Вопросы рефинансирования кредитных организаций // Деньги и кредит. — 2014.- № 1. — С. 11.

Сорвин С. В. Вопросы рефинансирования кредитных организаций // Деньги и кредит. — 2014.- № 1. — С. 12.

Фетисов Г. Ставка рефинансирования и система рыночных процентных ставок // Мировая экономика и международные отношения. — 2013. — № 6. С. 4.

Фетисов Г. Ставка рефинансирования и система рыночных процентных ставок // Мировая экономика и международные отношения. — 2013. — № 6. С. 5.

Фетисов Г. Ставка рефинансирования и система рыночных процентных ставок // Мировая экономика и международные отношения. — 2013. — № 6. С. 7.

Есина Т. Н. Рефинансирование кредитных организаций: опыт и проблемы // Деньги и кредит. — 2013.- № 3. — С. 41.

Есина Т. Н. Рефинансирование кредитных организаций: опыт и проблемы // Деньги и кредит. — 2013.- № 3. — С. 42.

Есина Т. Н. Рефинансирование кредитных организаций: опыт и проблемы // Деньги и кредит. — 2013.- № 3. — С. 43.

Есина Т. Н. Рефинансирование кредитных организаций: опыт и проблемы // Деньги и кредит. — 2013.- № 3. — С. 43.

Левченко Д. В. Система рефинансирования как приоритетное направление развития денежной политики // Деньги и кредит. — 2011.- № 7. — С. 32.

Левченко Д. В. Система рефинансирования как приоритетное направление развития денежной политики // Деньги и кредит. — 2011.- № 7. — С. 33.

Левченко Д. В. Система рефинансирования как приоритетное направление развития денежной политики // Деньги и кредит. — 2011.- № 7. — С. 35.

Фетисов Г. Ставка рефинансирования и система рыночных процентных ставок // Мировая экономика и международные отношения. — 2013. — № 6. С. 9.

Официальный сайт портала «Банкир.ru» [Электронный ресурс] // www.bаnkir.ru.

Официальный сайт портала «Банкир.ru» [Электронный ресурс] // www.bаnkir.ru.

Официальный сайт портала «Банкир.ru» [Электронный ресурс] // www.bаnkir.ru.

Официальный сайт портала «Банкир.ru» [Электронный ресурс] // www.bаnkir.ru.

Официальный сайт Центрального Банка России [Электронный ресурс] // httр://www.сbr.ru.

Список литературы

- Конституцияᅠ Российскойᅠ Федерацииᅠ сᅠ научно-практическимᅠ комментарием.-ᅠ М.:Юристъ, 2012.-ᅠ 589с.

- Гражданскийᅠ кодексᅠ Российскойᅠ Федерации:ᅠ Вᅠ 2ᅠ Т.-ᅠ ᅠ М., 2011.-ᅠ 612с.

- Налоговыйᅠ кодексᅠ Российскойᅠ Федерацииᅠ :ᅠ сᅠ научно-ᅠ практическимиᅠ комментариями.ᅠ -ᅠ М., 2011.-ᅠ 1025с.

- Федеральныйᅠ законᅠ «Оᅠ банкахᅠ ᅠ иᅠ банковскойᅠ деятельности"ᅠ №ᅠ 395−1ᅠ отᅠ 02.12.1990ᅠ (сᅠ изм. отᅠ 28.12.2013 г.)ᅠ //ᅠ Справочно-правоваяᅠ системаᅠ Консультантᅠ Плюс.

- Федеральныйᅠ законᅠ «Оᅠ Центральномᅠ банкеᅠ Российскойᅠ Федерацииᅠ (Банкеᅠ России)"ᅠ №ᅠ 86-ФЗᅠ ᅠ отᅠ 10.07.2002ᅠ г.ᅠ (сᅠ изм.ᅠ отᅠ 28.12.2013 г.)ᅠ //ᅠ Справочно-правоваяᅠ системаᅠ Консультантᅠ Плюс.

- Федеральныйᅠ законᅠ отᅠ 25ᅠ февраляᅠ 1999ᅠ г.ᅠ №ᅠ 40-ФЗ

- «Оᅠ несостоятельностиᅠ (банкротстве"ᅠ кредитныхᅠ организаций"ᅠ (сᅠ изм.)ᅠ //ᅠ Справочно-правоваяᅠ системаᅠ Консультантᅠ Плюс.

- Указаниеᅠ ᅠ Банкаᅠ Россииᅠ от 13.12.2012ᅠ № 2936-У ᅠ «Оᅠ требованияхᅠ к кредитнымᅠ организациям,ᅠ с которымиᅠ Банкᅠ Россииᅠ совершаетᅠ сделкиᅠ РЕПО"ᅠ (сᅠ изм.)ᅠ //ᅠ Справочно-правоваяᅠ системаᅠ Консультантᅠ Плюс.

- Андрюшинᅠ С.,ᅠ Кузнецоваᅠ В.ᅠ Приоритетыᅠ денежно-кредитнойᅠ политикиᅠ центральныхᅠ банковᅠ вᅠ новыхᅠ условияхᅠ //ᅠ Вопросыᅠ экономики.ᅠ -ᅠ 2013.ᅠ -ᅠ №ᅠ 6.-ᅠ С.5−18.

- Банковскоеᅠ дело:ᅠ Учебник/ᅠ Подᅠ ред.ᅠ Проф.ᅠ В.И.ᅠ Колесникова,ᅠ Л.П.ᅠ Кроливецкой.-ᅠ М.:ᅠ Финансыᅠ иᅠ статистика,ᅠ 2011.-ᅠ 412с.

- Банковскоеᅠ дело:ᅠ Учебник.ᅠ /ᅠ Подᅠ ред.ᅠ Колесниковаᅠ В.ᅠ И.ᅠ ᅠ М.:ᅠ Финансыᅠ иᅠ статистика,ᅠ 2010.-ᅠ 389с.

- Бажанᅠ А.И.ᅠ Денежно-кредитнаяᅠ политикаᅠ иᅠ банкиᅠ развитияᅠ вᅠ Россииᅠ //ᅠ Банковскоеᅠ дело.ᅠ -2012.ᅠ -№ᅠ 5.ᅠ -С.ᅠ 3941.

- Байдуковаᅠ Н.В.ᅠ Платежнаяᅠ система:ᅠ методологияᅠ иᅠ организация.ᅠ ᅠ СПб.:ᅠ Изд-воᅠ СПбГУЭФ,ᅠ 2011.-ᅠ 187с.

- Борисовᅠ С.М.,ᅠ Коротковᅠ П.А.ᅠ Банковскаяᅠ системаᅠ России:ᅠ состояниеᅠ иᅠ перспективыᅠ //ᅠ Деньгиᅠ иᅠ кредит.ᅠ -ᅠ 2013.ᅠ -ᅠ № 8.-ᅠ С.ᅠ 56−78.

- Борисовᅠ А.ᅠ Б.ᅠ Комментарийᅠ кᅠ Гражданскомуᅠ Кодексуᅠ ᅠ РФ.ᅠ ᅠ М.:ᅠ ᅠ Книжныйᅠ мир,ᅠ 2011.-512с.

- Богопольская,ᅠ Е.В. Совершенствованиеᅠ системыᅠ рефинансирования //ᅠ Банковскоеᅠ делоᅠ вᅠ Москве. ᅠ 2012.ᅠ № 4.ᅠ -ᅠ С. 3639.

- Братко А.Г. Специфика нормативных актов Банка России // Право и экономика. — 2011 — № 7. С. 45−56.

- Валитов Ш. М., Кириченко Е. Г. Региональные аспекты развития банковской системы и реального сектора экономики // Финансы и кредит. -2011. -№ 24. -С. 2−9.

- Глазьев С. «Кудрявая» экономика. (Часть II) // Политический журнал. — 2012.- № 47−48. — С. 24−29.

- Гуревич М. Как решить проблему рефинансирования // Банковское дело в Москве. — 2012.- № 10. — С. 48−51

- Есина Т.Н. Рефинансирование кредитных организаций: опыт и проблемы // Деньги и кредит. — 2013.- № 3. — С. 41−43.

- Левченко Д.В. Система рефинансирования как приоритетное направление развития денежной политики // Деньги и кредит. — 2011.- № 7. — С. 32−39.

- Малкина М. Ю. Анализ инфляционных процессов и внутренних дисбалансов российской экономики // Финансы и кредит. — 2013. — № 6.- С.8−12.

- Малкина М. Ю. Уровень монетизации, структура денежной массы и качество денег в экономике (сравнительный анализ положения в России и зарубежных странах) // Финансы и кредит.-2010. -№ 30.- С.18−23.

- Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков: пер. с англ. — М.: Вильямс, 2013.

- Навой, А. Эволюция системы рефинансирования в России: история, проблемы и пути развития // Рынок Ценных Бумаг. — 2012.- № 20. — С. 12−19.

- Попова Е.М. Кредитно-банковская система России: особенности становления и развития. — СПб., 2013.- 503с.

- Российские банки: прошлое и настоящее. С. В. Бажанов, М. Х. Лапидус, Ю. И. Львов, Л. С. Тарасевич. СПб.: Изд-во «КультИнформПресс», 2012.- 309с.

- Саничев М.С. Банковская система в условиях рыночной экономики .- СПб, 2012.-378с.

- Сенчаганов В.К. Направления повышения эффективности денежно-кредитной политики // Банковское дело.- 2012.- № 12.- С.5−10.

- Сорвин С.В. Вопросы рефинансирования кредитных организаций // Деньги и кредит. — 2014.- № 1. — С. 8−12.

- Тавасиев А. М., Ребельский Н. М. Конкуренция в банковском секторе России. — М.: Юнити, 2012.- 344с

- Фетисов Г. Ставка рефинансирования и система рыночных процентных ставок // Мировая экономика и международные отношения. — 2013. — № 6.- С.3−9.

- ЦБ: инфляция во втором полугодии не превысит 1,5% // Ведомости. — 2013. — 10 июня. [Электронный ресурс]: http://www.vedomosti.ru/ finance/news/1 282 296/ cbr_uveren_v_celi_po_inflyacii.

- Официальный сайт Центрального Банка России [Электронный ресурс] // httр://www.сbr.ru.

- Официальный сайт портала «Банкир.ru» [Электронный ресурс] // www. bа№kir.ru.

- Официальный сайт Ассоциации Российских банков [Электронный ресурс] // www.аrb.ru