Правовое регулирование бюджетного контроля в Российской Федерации

Что касается технологии, то для повышения эффективности государственного регионального бюджетного контроля необходимо осуществить частичную передачу полномочий по осуществлению бюджетного контроля гражданскому обществу, а именно закрепить в законодательстве правовой порядок привлечения экспертов и представителей общественности для проведения такой формы осуществления бюджетного контроля, как… Читать ещё >

Правовое регулирование бюджетного контроля в Российской Федерации (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- 1. ОБЩАЯ ХАРАКТЕРИСТИКА БЮДЖЕТНОГО КОНТРОЛЯ

- 1. 1. История развития бюджетного контроля в России

- 1. 2. Бюджетный контроль в зарубежных странах

- 1. 3. Понятие бюджетного контроля

- 2. АНАЛИЗ ОРГАНИЗАЦИИ БЮДЖЕТНОГО КОНТРОЛЯ В РФ В СВЕТЕ ПОСЛЕДНИХ ИЗМЕНЕНИЙ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА

- 2. 1. Виды и объекты бюджетного контроля

- 2. 2. Характеристика органов, осуществляющих бюджетный контроль

- 2. 3. Ответственность за нарушения бюджетного законодательства

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЕ 7

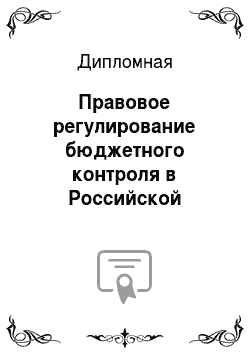

Данная мера не очень эффективна, поскольку виновное лицо при этом никак не наказывается и не стремится к исправлению ошибок, а отрицательно влияет на финансирование учреждения и в связи с этим качество предоставляемых услуг. У этой меры нет адресности и превентивности. В новой редакции БК РФ описаны случаи бюджетных нарушений (пять видов), по которым могут применяться меры бюджетного принуждения. Кроме того, в Законе очень четко прописан порядок применения бюджетных мер принуждения (рис.

6).

Рис. 6 Порядок применения бюджетных мер принуждения.

Порядок исполнения решения о применении бюджетных мер принуждения устанавливается финансовым органом на основании уведомления о применении бюджетных мер принуждения органа государственного (муниципального) финансового контроля в следующих видах:

— бесспорное взыскание суммы средств, предоставленных из одного бюджета бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации;

— бесспорное взыскание суммы платы за пользование средствами, предоставленными из одного бюджета бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации;

— бесспорное взыскание пеней за несвоевременный возврат средств бюджета;

— приостановление (сокращение) предоставления межбюджетных трансфертов (за исключением субвенций);

— передача уполномоченному по соответствующему бюджету части полномочий главного распорядителя, распорядителя и получателя бюджетных средств.

При выявлении в ходе проверки (ревизии) бюджетных нарушений руководитель органа государственного (муниципального) финансового контроля направляет уведомление о применении бюджетных мер принуждения финансовому органу.

Наряду с применением бюджетных мер принуждения применяются меры ответственности в случаях, предусмотренных законодательством Российской Федерации (Приложение).

Если сравнивать предыдущие штрафы, то новые санкции выше в несколько раз, особенно это касается должностных лиц. В отношении же юридических лиц, то, чем выше сумма нецелевого использования или невозврата (несвоевременного возврата), тем ощутимее разница между старыми и новыми штрафами.

Здесь нельзя не отметить и наказание в виде дисквалификации за нарушения бюджетного законодательства, то есть государственные и муниципальные служащие в этом случае могут быть лишены права занимать должности государственной (муниципальной) службы. Надеемся, что предлагаемое увеличение административной ответственности будет способствовать реализации принципов соразмерности и неотвратимости наказания за нарушение.

Еще обратим внимание на такой нюанс. В настоящий момент региональные власти не уполномочены составлять протоколы и рассматривать дела об административных правонарушениях, совершенных получателями средств региональных и местных бюджетов. Получается, что фактически действующее законодательство не предполагает административной ответственности за правонарушения, совершенные при исполнении региональных и местных бюджетов. А это неправильно. Поэтому для устранения такого пробела региональным властям нужно будет принять закон и в соответствии с ним рассматривать дела об административных правонарушениях в бюджетной сфере, совершенных получателями средств региональных и местных бюджетов. Неспроста из бюджетных полномочий Минфина предлагается исключить нормативное обеспечение деятельности по осуществлению государственного (муниципального) финансового контроля региональных и местных властей, сохранив за финансовым ведомством полномочия по нормативному обеспечению федеральных органов исполнительной власти и методическому обеспечению этой деятельности для всех публично-правовых образований.

В преамбуле БК РФ утверждается, что в данном нормативно-правовом акте определены «основания и виды ответственности за нарушение бюджетного законодательства». Далее, в ст. 1 БК РФ, указано: «Настоящий Кодекс устанавливает правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации» Часть 4 Кодекса полностью посвящена ответственности за нарушение бюджетного законодательства Российской Федерации.

Следует сказать, что привлекаются к ответственности за нарушения по принятию и исполнению бюджетных обязательств далеко не все. Только участники бюджетного процесса, в том числе и получатели бюджетных средств. Поэтому к указанной ответственности привлекаются и казенные учреждения. А вот бюджетные или автономные учреждения к такой ответственности привлечены быть не могут.

Приведем пример самых распространенных нарушений бюджетного законодательства, связанных с принятием и исполнением бюджетных обязательств:

Нецелевое расходование средств федерального бюджета (ст. 289 БК РФ). Если получателем бюджетных средств бюджетные средства направлены на цели, не совпадающие с условиями их получения, которые были утверждены в бюджетной смете, доведены уведомлением о бюджетных ассигнованиях, либо иным правовым основанием их получения, то это предусматривает:

1.Наложение штрафов на руководителей получателей бюджетных средств (ст.

15.14 КоАП РФ). К субъектам ответственности в данном случае относятся и должностные лица и сами организации. Нарушителям физическим лицам налагается штраф в размере от четырех тысяч до пяти тысяч рублей, а на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей. Что касается юридических лиц, у которых все средства расходуются в соответствии со сметой, то наложение штрафа видится нам не только нецелесообразным, но и нелогичным. Показатели сметы и лимиты бюджетных обязательств не предусматривают уплату штрафов. Поэтому в порядке субсидиарной ответственности штраф должен быть уплачен Министерством, в ведении которого находится федеральное казенное учреждение. Данное учреждение направляет в федеральное казначейство для планирования средств на уплату штрафа заявку в Федеральное казначейство. Затем Казначейство взыскивает штраф в бюджет соответствии с главой 24.1 БК РФ. Полагаем, что в целях ликвидации не имеющего ни карательного, ни экономического значения, складывающегося в результате применения штрафа в отношении казенного учреждения громоздкого перераспределительного механизма целесообразно указанную норму из ст. 289 БК РФ и ст.

15.14 КоАП РФ исключить.

Если финансовый орган, главный распорядитель средств, получатель средств нарушает использование целевых, а также кредитов бюджетам бюджетной системы Российской Федерации, то полученные суммы бесспорно взыскиваются и получение трансфертов приостанавливается (исключение представляют субвенции).

Видимо, следует исходить из того, что нецелевое использование средств федерального бюджета — это правонарушение. До недавнего времени данное правонарушение являлось, согласно т.283 БК РФ, лишь основанием применения мер принуждения за нарушение бюджетного законодательства. Сегодня же нецелевое использование бюджетных средств влечет административную и уголовную ответственность, т. е., при наличии соответствующего состава, квалифицируется в качестве административного правонарушения или преступления.

Нецелевое использование бюджетных средств не может быть отнесено к категории длящихся правонарушений, поскольку его объективная сторона характеризуется совершением конкретной платежно-расчетной операции по расходованию средств и завершенностью в момент осуществления операции.

2. Изъятие в бесспорном порядке бюджетных средств, используемых не по целевому назначению.

Если проверкой выявлено нецелевое использование бюджетных средств, Росфиннадзор составляет уведомление об изменении лимитов бюджетных обязательств с учетом сумм нецелевого использования в разрезе фактов нецелевого использования, и в разрезе распорядителей и получателей федеральных бюджетных средств. Сформированный из уведомлений реестр направляется в Министерство финансов Российской Федерации. В случае установления фактов нецелевого использования средств по казенному учреждению, главному распорядителю уменьшаются утвержденные на соответствующий финансовый год бюджетные ассигнования на сумму нецелевого расходования средств казенным учреждением, подведомственным данному ГРБС.

3. Вынесение представления о ненадлежащем исполнении бюджетного процесса.

4. Привлечение к уголовной ответственности при наличии состава преступления, предусмотренного ст.

285.

1 УК РФ: расходование бюджетных средств должностным лицом получателя бюджетных средств на цели, не соответствующие условиям их получения, определенным утвержденными бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным документом, являющимся основанием для получения бюджетных средств, совершенное в крупном размере (свыше 1 500 000 руб.), влечет применение санкции по части 1 ст.

285.

1, а совершение того же деяния, но группой лиц по предварительному сговору или в особо крупном размере (свыше 7 500 000 руб.) влечет применение наказания, предусмотренного квалифицированным составом преступления.

Следовательно, нецелевое расходование денежных средств, совершенное в размере, не превышающем 1 500 000 руб., не является уголовно наказуемым деянием, но может повлечь за собой не только уменьшение финансирования на следующий год на сумму нецелевого использования, но и возбуждение дела об административном правонарушении Росфиннадзором.

Несмотря на то что ст. 1 БК РФ гласит, что «настоящий Кодекс устанавливает правовые основы порядка привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации», процессуальный порядок привлечения к ответственности за нарушения норм законодательства БК РФ не урегулирован. Статья 284 БК РФ закрепляет, что применение мер принуждения осуществляется в «порядке, предусмотренном настоящим Кодексом и иными федеральными законами». Между тем исключительно эта статья устанавливает полномочия федеральных органов исполнительной власти по применению мер принуждения в бюджетной сфере (но никак не саму процедуру привлечения к ответственности), а иных федеральных законов с соответствующими процессуальными нормами в настоящее время нет.

Полномочием привлекать к ответственности за нарушение бюджетного законодательства наделены Федеральное казначейство и его территориальные органы, а также Федеральная служба финансово-бюджетного надзора и ее территориальные органы. Счетная палата направляет органам государственной власти, руководителям проверяемых предприятий, учреждений и организаций представления об устранении выявленных нарушений, а также обязательные для исполнения предписания. При неоднократном неисполнении или ненадлежащем исполнении предписаний Счетной палаты Российской Федерации Коллегия Счетной палаты может по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам проверяемых предприятий, учреждений и организаций. При наличии в нарушении бюджетного законодательства состава преступления меры ответственности назначаются судом в соответствии с уголовным законодательством (ст. 289,293,296,303 БК РФ, ст.

285.

1, 285.

2 УК РФ).

При этом действия федеральных органов исполнительной власти и их должностных лиц в области применения мер принуждения, а именно вынесение предупреждения о ненадлежащем исполнении бюджетного процесса, наложение штрафа и приостановление операций по лицевым счетам, могут быть обжалованы в арбитражный суд в порядке П. 1 СТ.198 АПК РФ. Должностные лица федеральных органов исполнительной власти при неправомерном применении мер принуждения за нарушения бюджетного законодательства Российской Федерации несут установленную законом уголовную, административную, дисциплинарную ответственность.

В частности, руководители Росфиннадзора и его территориальных органов в порядке, установленном БК РФ и иными нормативными правовыми актами, при наличии оснований, установленных ст. 283 БК РФ:

— принимают решения о списании (взыскании) в бесспорном порядке сумм предоставленных из федерального бюджета субсидий, субвенций, бюджетных инвестиций, использованных получателями не по целевому назначению;

— выносят руководителям органов исполнительной власти, органов местного самоуправления и организаций — получателей бюджетных средств представления о ненадлежащем исполнении бюджетного процесса, в том числе о возмещении средств;

— привлекают к административной ответственности в соответствии с КоАП РФ.

Руководители Федерального казначейства, его территориальных органов (в соответствии с их полномочиями) имеют право приостанавливать в предусмотренных бюджетным законодательством Российской Федерации случаях в порядке, установленном Правительством Российской Федерации, операции по лицевым счетам, открытым в органах Федерального казначейства главным распорядителям, распорядителям и получателям средств федерального бюджета.

Таким образом, ответственность за нарушение бюджетного законодательства следует определить как применение уполномоченными органами власти установленных законом мер принуждения к нарушителям бюджетного законодательства при осуществлении ими принятия и исполнения бюджетных обязательств. Специфика привлечения к ответственности казенных учреждений и (или) их должностных лиц за нарушение бюджетного законодательства обусловлена особым статусом субъекта и правовым режимом бюджетных средств и расходов.

Из второй главы работы можно сделать вывод, что учитывая статус Бюджетного кодекса Российской Федерации можно сказать, что БК РФ играет определяющую роль в регулировании правоотношений, возникающих в процессе бюджетного контроля, контроля за исполнением бюджетов всех уровней бюджетной системы Российской Федерации Бюджетным кодексом утверждены формы, виды и методы финансового контроля, органы бюджетного контроля, их полномочия, перечень нарушений бюджетного законодательства, меры ответственности за нарушения.

ЗАКЛЮЧЕНИЕ

.

История развития бюджетного контроля прошла длительный и сложный период. В настоящее время бюджетный контроль является одним из направлений государственного контроля, который осуществляется уполномоченными на то государственными органами. В условиях рыночных отношений продолжается его дальнейшее совершенствование.

Исследование зарубежного опыта показывает, что в современных условиях основной целью государственного финансового контроля является обеспечение сохранности бюджетных средств, их целевое и эффективное использование, создание эффективной системы бюджетного финансирования и достижения высокого уровня бюджетной дисциплины, выявление отклонений от принятых стандартов.

Объектом бюджетного контроля являются распределительные процессы при формировании и использовании финансовых ресурсов, отражаемых в бюджетах всех уровней, т. е. по сути бюджетный процесс.

Предметом бюджетного контроля являются такие показатели как доходы и расходы бюджетов разных уровней, размеры налоговых платежей, бюджетных ссуд, субсидий и т. п.

Главной задачей бюджетного контроля является содействие успешной реализации бюджетной политики государства посредством обеспечения соблюдения финансового законодательства, финансовой дисциплины, недопущения нецелевого использования бюджетных средств. Бюджетный контроль способствует разработке и реализации оптимальной финансовой и бюджетной политики, обеспечивает максимальный рост поступлений в государственный бюджет и развитие экономики.

Учитывая статус Бюджетного кодекса Российской Федерации можно сказать, что БК РФ играет определяющую роль в регулировании правоотношений, возникающих в процессе бюджетного контроля, контроля за исполнением бюджетов всех уровней бюджетной системы Российской Федерации Бюджетным кодексом утверждены формы, виды и методы финансового контроля. В результате в июле 2013 г. внесены изменения в БК РФ и КоАП в части регулирования государственного финансового контроля, который призван концептуально изменить систему финансового контроля.

Бюджетный кодекс так трактует нарушения бюджетного законодательства:

— несвоевременное доведение БА и ЛБО до распорядителей, получателей бюджетных средств;

— нарушение порядка составления, утверждения и ведения бюджетных смет;

— нарушение условий предоставления межбюджетных трансфертов;

— нарушение порядка формирования государственных (муниципальных) заданий;

— нецелевое использование бюджетных средств. и др.

За указанные нарушения предусмотрены меры ответственности. За отдельные виды бюджетных нарушений могут применяться специальные бюджетные меры принуждения в виде бесспорного взыскания средств, приостановления операций либо передача полномочий. Наряду с применением бюджетных мер принуждения применяются меры ответственности в случаях, предусмотренных законодательством Российской Федерации.

Несмотря на проводимые в России реформы, направленные на совершенствование института бюджетного контроля, по-прежнему, к сожалению, сохраняются многочисленные случаи нецелевого и неэффективного использования бюджетных средств и иного государственного имущества, а также практики «откатов» и иных коррупционных схем в бюджетном механизме. Все это объясняется неиспользуемыми возможностями организации самого бюджетного контроля.

Следствием недостатков законодательства, регулирующего бюджетный контроль, является ежегодный рост количества нарушений в бюджетной сфере.

Изменения, внесенные в бюджетный кодекс в части контроля, положительно повлияют на систему бюджетного контроля в РФ. Но, вместе с тем, необходима очень большая работа по внедрению этих новшеств, особенно на местном уровне.

Для реализации новых подходов к деятельности органов внутреннего государственного (муниципального) финансового контроля и органов Федерального казначейства (финансовых органов), основанных на принципах сбалансированности контрольной деятельности, в условиях расширения функционала данных органов необходимо:

выработать единую методику осуществления внутреннего государственного (муниципального) финансового контроля;

предусмотреть применение комплексных мер административной (уголовной) ответственности и мер принуждения за каждое нарушение в сфере закупок, влекущее нанесение финансового ущерба публично-правовому образованию;

предусмотреть возможность проведения мероприятий профилактического характера в сфере закупок (например, проведение мониторинга закупок с вынесением предупреждений объектам контроля);

внедрить систему мониторинга и анализа качества контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля на основе установленных количественных показателей эффективности;

обеспечить координацию осуществления главными администраторами бюджетных средств внутреннего финансового контроля и аудита;

обеспечить координацию внутреннего государственного (муниципального) финансового контроля в отношении закупок для региональных и муниципальных нужд;

перейти к «электронному санкционированию» — проверке в автоматическом режиме органами Федерального казначейства (финансовыми органами) документов, подтверждающих возникновение у заказчика — получателя средств федерального бюджета денежных обязательств по государственным контрактам (договорам) на оказание услуг (выполнение работ).

Что касается технологии, то для повышения эффективности государственного регионального бюджетного контроля необходимо осуществить частичную передачу полномочий по осуществлению бюджетного контроля гражданскому обществу, а именно закрепить в законодательстве правовой порядок привлечения экспертов и представителей общественности для проведения такой формы осуществления бюджетного контроля, как аудит эффективности. Предлагается для этого использовать потенциал образовательных учреждений субъектов Российской Федерации. Так, при содействии органов бюджетного контроля видится рациональным организовать на базе профильных кафедр и факультетов региональных вузов специальные научно-практические центры регионального финансового права для создания условий участия сотрудников данных центров в осуществлении бюджетного контроля. Указанные центры могут решить кадровые проблемы (обучение на новых профильных специальностях и специализациях сотрудников органов бюджетного контроля субъектов Российской Федерации и муниципальных образований, а также повышение их квалификации); методические проблемы (совместная разработка документов, регламентирующих процедурные моменты в бюджетном контроле).

Частичная передача полномочий по осуществлению регионального бюджетного контроля гражданскому обществу позволит не только снизить расходы на проведение контрольных мероприятий, но и сделать этот процесс более прозрачным.

Также, необходимо законодательное закрепление поощрительных мер в отношении лиц, способствующих выявлению нарушений бюджетного законодательства. Внедрение контроля в виде обращения граждан в систему государственного регионального бюджетного контроля позволит повысить его эффективность.

Еще одним предложением может стать: первичное деление бюджетных правонарушений представляется целесообразным осуществлять по признаку сегмента исполнения бюджета: по доходам, по расходам и по источникам финансирования дефицита бюджета.

В целях выработки системы признаков для дальнейшего деления бюджетных правонарушений в БК РФ следует установить необходимые элементы состава бюджетного правонарушения. Не вызывает сомнений, что такими элементами являются субъект и объект. В связи с этим вполне обоснованно дальнейшее деление бюджетных правонарушений по признаку объекта противоправного посягательства. Следует заметить, что такой признак положен в основу деления преступлений и административных правонарушений.

Конституция Российской Федерации. /Принята всенародным голосованием 12 декабря 1993 года. — М.: Омега-Л, 2008.-ст.10 п.

5.

Бюджетный кодекс Российской Федерации № 145 ФЗ (в редакции на 01.

09.2013 г.) .-М.: Омега-Л, 2013.-276 с.

Гражданский кодекс Российской Федерации от 21 октября 1994 г. — М.: Эксмо, 2012.

Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Ось-89, 2012. — 526 с. — (Кодекс).

Арбитражнопроцессуальный Кодекс: Федеральный Закон № 95-ФЗ от 24.

07.2002 гг.

Постановление Правительства РФ от 15.

06.2004 N 278 (ред. от 25.

12.2012) «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора» .

Распоряжение Правительства РФ от 30.

07.2010г. № 1101-р «Программа Правительства РФ по повышению эффективности бюджетных расходов до 2012 г Федеральный закон от 5 апреля 2013 г. № 41-ФЗ. «О Счетной палате Российской Федерации» .

Федеральный Закон от 5 апреля 2013 г. № 44-ФЗ О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Приказ Министерства финансов Российской Федерации от 26 декабря 2005 г. N 162н «Об утверждении порядка сокращения лимитов бюджетных обязательств главным распорядителям средств федерального бюджета по фактам нецелевого использования средств федерального бюджета, установленным Федеральной службой финансово-бюджетного надзора и Счетной палатой Постановление ФАС ЗСО от 05.

12.2012 N А46−3778/2012.

Постановление ФАС ВСО от 20.

03.2012 по делу N А69−1443/2011.

Постановление ФАС ВСО от 12.

07.2011 N 2518/11.

Постановление ФАС Дальневосточного округа от 12.

12.2005 N Ф03-А73/05−1/3931.

Бюджет и бюджетная система: учебник / под.

ред. М. П. Афанасьев, А. А. Беленчук, И. В. Кривогов.

М.:Юрайт, 2009.

Артюхин Р. Е. Миссия казначейства России — хранить государственную Бахрах Д. Н., Россинский Б. В., Старилов Ю. Н. Указ. соч. С. 108.

Валова С. По следам проверок Росфиннадзора. Нецелевое использование бюджетных средств// Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных учреждений.-2013.-№ 2.

Вострикова Л. Г. Финансовое право: Учебник для вузов. Доступ из СПС «Гарант» .

Грачева Е.Ю., Толстопятенко С. П., Рыжкова Е. А. Финансовый контроль: Учеб. пособие. М., 2010. С. 16.

Грачева Е. Ю. Комментарий к бюджетному кодексу // справочно-правовая система Консультант плюс.

Гусев А. Арбитражные споры по нецелевому использованию бюджетных средств //Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений" .- 2013. N 1.

Гусев А. О нецелевом использовании средств //Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений" .- 2012. N 9.

Дмитриев Ю.А., Полянский И. А., Трофимов Е. В. Указ. соч.

Замятина Н.В. О повышении эффективности государственного (муниципального) финансового контроля в Российской Федерации//Финансы и кредит 2011.№ 16 (448).

Землин А.И. К вопросу об ответственности казанных учреждений и их должностных лиц за нарушение бюджетного законодательства // Учет в казенных учреждениях.-2013.-№ 6.

Комягин Д.Л. О соотношении аудита, финансового контроля и ответственности за нарушение бюджетного законодательства// Финансовое право.- 2013. N 6. С. 2 — 8.

Кучеров И. И. Бюджетное право России: Курс лекций. М., 2002. С. 61.

Куприянец И. М. Понятие бюджетного контроля в дисциплине «Государственные и муниципальные финансы"// Вестник Томского государственного университета.

2010.№ 1(9).

Лагутин И.Б. О становлении института финансового контроля в России: к 200-летию Государственного контроля // Финансовое право. 2011. N 3. С. 15 — 17.

Лагутин И. Б. Развитие советского финансового контроля на местах: организация и правовое регулирование // История государства и права. 2011. N 12. С. 4.

Лапушинская, Г. К. Финансовое обеспечение государственных и муниципальных учреждений новых типов // Нормативные документы образовательного учреждения. — 2010. — № 9. — С. 26−35.

Лимская декларация руководящих принципов контроля. Принята IX конгрессом Международной организации высших контрольных органов в 1977 г.-ст. 1 Общих положений Мельник М. В., Пантелеев А. С., Звездин А. Л. Указ. соч. С. 19.

Миленина, Н.С. Конституционно-правовые механизмы развития бюджетного контроля в Российской Федерации // Социум и власть. 2011. — № 1. С.84−88.

Овсянников Л. Н. Финансовый контроль и экономическая наука// Финансы.-2009.-№ 4, стр.

41−46.

Овсянников Л. Н. Финансовый контроль: какова перспектива? // Финансы. -№ 12.-2010.

Родионова В.М., Шлейников В. И. Финансовый контроль. — М.: Финансы и статистика.- 2009.

Сатарова В. А. Бюджетное право Под ред. Сатаровой Н. А. М.: Деловой двор, 2009. — 296 с Сатарова Н.А.К вопросу о финансово-правовой ответственности и финансовой безопасности // Правосудие в Поволжье. 2008. N 4.

Саунин А. Н. Применение аудита эффективности контрольно-счетными органами// Вестник АКСОР.-2009.-№ 4.

Теория государства и права / Под ред. В. К. Бабаева. С. 420.

Теоретическое наследие Г. Я.Сокольникова/ «Финансы».

2007.№ 1.-с.70.

Финансовое право / Под ред. Н. И. Химичевой. М., 2008. С. 139.

Финансы: Учебник / Родионова В. М., Вавилов Ю. Я., Гончаренко Л. И. и др.; Под ред. В. М. Родионовой. — М.: Финансы и статистика, 2008.

Финансы, денежное обращение и кредит: учебник/ под.

ред В. К. Сенчагов, И.И.АрхиповМ.: ТК Велби, 2008 г.

Официальный сайт Счетной Палаты РФ//ach.gov.ru.

Официальный сайт Росфиннадзора РФ// www.rosfinnadzor.ru.

Официальный сайт Федерального Казачейства// www.roskazna.ru.

Доклад Федеральной службы финансово-бюджетного надзора об осуществлении контроля и надзора в финансово-бюджетной сфере//.

http://rosfinnadzor.ru/.

ПРИЛОЖЕНИЕ.

Бюджетные правонарушения и ответственность за них.

───────────────────────────────────────────────────────────────────────────

Бюджетные правонарушения Меры административной Бюджетные меры.

ответственности (КоАП РФ) принуждения (БК РФ).

───────────────────────────────────────────────────────────────────────────

Нецелевое использование Для долж. лиц — штраф Передача части.

бюджетных средств — 20 — 50 тыс. руб. или полномочий ГРБС, ПБС.

направление средств дисквалификация от года Бесспорное взыскание.

бюджетов на цели, не до 3 лет. средств (только для.

соответствующие закону Для юрлиц — штраф в % от финорганов).

о бюджете, бюджетной суммы бюджетных средств Приостановление м/б.

росписи и смете трансфертов.

───────────────────────────────────────────────────────────────────────────

Невозврат либо Для долж. лиц — штраф Бесспорное взыскание.

несвоевременный возврат 20 — 50 тыс. руб. (только для.

бюджетного кредита — Для юрлиц — штраф в % от финорганов).

нарушение срока возврата суммы бюджетных средств Приостановление м/б.

бюджетных средств трансфертов.

───────────────────────────────────────────────────────────────────────────

Неперечисление либо Для долж. лиц — штраф Бесспорное взыскание.

несвоевременное 10 — 30 тыс. руб. (только для.

перечисление платы за Для юрлиц — штраф в % от финорганов).

пользование бюджетным суммы бюджетных средств Приостановление м/б.

кредитом — нарушение трансфертов.

срока возврата бюджетных.

средств.

───────────────────────────────────────────────────────────────────────────

Нарушение условий Для долж. лиц — штраф Бесспорное взыскание.

предоставления 10 — 30 тыс. руб. (только для.

бюджетного кредита — и (или) дисквалификация финорганов).

нарушение порядка от 6 мес. до года. Приостановление м/б.

предоставления Для юрлиц — штраф в % от трансфертов.

───────────────────────── суммы бюджетных средств.

Нарушение условий.

предоставления.

межбюджетных.

трансфертов.

───────────────────────────────────────────────────────────────────────────

Нарушение условий Для долж. лиц — штраф ;

предоставления 10 — 30 тыс. руб. или.

бюджетных инвестиций дисквалификация.

───────────────────────── от 6 мес. до года. ───────────────────────

Нарушение условий Для юрлиц — штраф в % от ;

предоставления субсидии суммы бюджетных средств.

───────────────────────────────────────────────────────────────────────────

Нарушение порядка Для долж. лиц — штраф ;

представления 10 — 30 тыс. руб.

бюджетной отчетности ;

несвоевременное.

представление.

и представление.

недостоверной информации.

───────────────────────── ───────────────────────

Нарушение порядка ;

составления,.

утверждения и ведения.

бюджетных смет.

───────────────────────────────────────────────────────────────────────────

Нарушение запрета Для долж. лиц — штраф ;

на предоставление 20 — 50 тыс. руб.

бюджетных кредитов.

и субсидий.

───────────────────────── ───────────────────────

Несоответствие бюджетной ;

росписи сводной.

бюджетной росписи.

───────────────────────────────────────────────────────────────────────────

Нарушение запрета Для долж. лиц — штраф ;

на размещение бюджетных 20 — 50 тыс. руб.

средств Дисквалификация.

───────────────────────── от 6 мес. до года ───────────────────────

Нарушение сроков ;

обслуживания и погашения.

государственного.

(муниципального) долга.

───────────────────────────────────────────────────────────────────────────

Несвоевременное Для долж. лиц — штраф.

доведение БА и ЛБО 20 — 50 тыс. руб.

до распорядителей,.

получателей бюджетных.

средств.

───────────────────────── ───────────────────────

Нарушение порядка.

принятия бюджетных.

обязательств.

───────────────────────────────────────────────────────────────────────────

Нарушение срока Для долж. лиц — штраф ;

направления ГРБС 10 — 30 тыс. руб.

информации о результатах.

рассмотрения дела в суде.

───────────────────────── ────────────────────────

Нарушение порядка ;

формирования.

государственного.

(муниципального) задания.

───────────────────────────────────────────────────────────────────────────

Лагутин И.Б. О становлении института финансового контроля в России: к 200-летию Государственного контроля // Финансовое право. 2011. N 3. С. 15 — 17.

Лагутин И. Б. Развитие советского финансового контроля на местах: организация и правовое регулирование // История государства и права. 2011. N 12. С. 4.

Теоретическое наследие Г. Я.Сокольникова/ «Финансы».

2007.№ 1.-с.70.

Лимская декларация руководящих принципов контроля. Принята IX конгрессом Международной организации высших контрольных органов в 1977 г.-ст. 1 Общих положений.

Сатарова Н.А.К вопросу о финансово-правовой ответственности и финансовой безопасности // Правосудие в Поволжье. 2008. N 4.

Вострикова Л. Г. Финансовое право: Учебник для вузов. Доступ из СПС «Гарант» .

Грачева Е.Ю., Толстопятенко С. П., Рыжкова Е. А. Финансовый контроль: Учеб. пособие. М., 2004. С. 16.

Мельник М.В., Пантелеев А. С., Звездин А. Л. Указ. соч. С. 19.

Родионова В.М., Шлейников В. И. Финансовый контроль. — М.: Финансы и статистика.- 2009.

Дмитриев Ю.А., Полянский И. А., Трофимов Е. В. Указ. соч.

Теория государства и права / Под ред. В. К. Бабаева. С. 420.

Бахрах Д.Н., Россинский Б. В., Старилов Ю. Н. Указ. соч. С. 108.

Кучеров И. И. Бюджетное право России: Курс лекций. М., 2002. С. 61.

Куприянец И. М. Понятие бюджетного контроля в дисциплине «Государственные и муниципальные финансы"// Вестник Томского государственного университета.

2010.№ 1(9).

Овсянников Л. Н. Финансовый контроль и экономическая наука// Финансы.-2009.-№ 4, стр.

41−46.

Конституция Российской Федерации. /Принята всенародным голосованием 12 декабря 1993 года. — М.: Омега-Л, 2008.-ст.10 п.

5.

Там же-ст.

114.

Бюджетный кодекс Российской Федерации № 145 ФЗ (с изменениями и дополнениями).

Замятина Н.В. О повышении эффективности государственного (муниципального) финансового контроля в Российской Федерации//Финансы и кредит 2011.№ 16 (448).

Финансовое право / Под ред. Н. И. Химичевой. М., 2008. С. 139.

Постановление Правительства РФ от 15.

06.2004 N 278 (ред. от 25.

12.2012) «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора» .

Бюджетный кодекс Российской Федерации от 31.

07.1998 г. № 145 ФЗ (с изменениями на 01.

08.2013 г.) ст. Ст.

267.

Артюхин Р. Е. Миссия казначейства России — хранить государственную казну//Финансы.-2012.-№ 12.

Федеральный закон Российской Федерации от 11 января 1995 года № 4-ФЗ (в ред. изм. и доп.) О счетной палате Российской Федерации// www consultant.ru.

Доклад Федеральной службы финансово-бюджетного надзора об осуществлении контроля и надзора в финансово-бюджетной сфере//.

http://rosfinnadzor.ru/.

Доклад Федеральной службы финансово-бюджетного надзора об осуществлении контроля и надзора в финансово-бюджетной сфере//.

http://rosfinnadzor.ru/.

Миленина, Н.С. Конституционно-правовые механизмы развития бюджетного контроля в Российской Федерации // Социум и власть. 2011. — № 1. С.84−88.

Федеральный закон от 5 апреля 2013 г. № 41-ФЗ. «О Счетной палате Российской Федерации» .

Федеральный Закон от 5 апреля 2013 г. № 44-ФЗ О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Овсянников Л. Н. Финансовый контроль: какова перспектива? // Финансы. -№ 12.-2010.

Саунин А. Н. Применение аудита эффективности контрольно-счетными органами// Вестник АКСОР.-2009.-№ 4.

Бюджетный кодекс Российской Федерации от 31.

07.1998 г. № 145 ФЗ (с изменениями на 01.

08.2013 г.) ст. 6.

Лапушинская, Г. К. Финансовое обеспечение государственных и муниципальных учреждений новых типов // Нормативные документы образовательного учреждения. — 2010. — № 9. — С. 26−35.

Бюджетный кодекс Российской Федерации от 31.

07.1998 г. № 145 ФЗ (с изменениями на 01.

08.2013 г.) ст. Ст. 181.

Гусв А. Арбитражные споры по нецелевому использованию бюджетных средств //Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений" .- 2013. N 1.

Постановление ФАС ЗСО от 05.

12.2012 N А46−3778/2012.

Постановление ФАС ВСО от 20.

03.2012 по делу N А69−1443/2011.

Землин А.И. К вопросу об ответственности казанных учреждений и их должностных лиц за нарушение бюджетного законодательства // Учет в казенных учреждениях.-2013.-№ 6.

Комягин Д.Л. О соотношении аудита, финансового контроля и ответственности за нарушение бюджетного законодательства// Финансовое право.- 2013. N 6. С. 2 — 8.

Бюджетный кодекс Российской Федерации от 31.

07.1998 г. № 145 ФЗ (с изменениями на 01.

08.2013 г.) ст. Ст 284.

Валова С. По следам проверок Росфиннадзора. Нецелевое использование бюджетных средств// Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных учреждений.-2013.-№ 2.

Постановление ФАС Дальневосточного округа от 12.

12.2005 N Ф03-А73/05−1/3931.

Ревизии.

Плановые.

Внеплановые Документальные.

Фактические.

Полные.

Частичные.

Комплексные.

Тематические.

Третий шаг: уведомление обязательно к рассмотрению.

Второй шаг: направление уведомления в финансовый орган в течение 30 календарных дней после окончания проверки.

Первый шаг: выявление бюджетного нарушения и формирование уведомления о применении бюджетных мер принуждения.

Четвертый шаг: уведомление по нарушениям исполняется в течение 30 календарных дней после его получения путем бесспорного взыскания, приостановления операций, назначение уполномоченного лица.

Список литературы

- Конституция Российской Федерации. /Принята всенародным голосованием 12 декабря 1993 года. — М.: Омега-Л, 2008.-ст.10 п. 5.

- Бюджетный кодекс Российской Федерации № 145 ФЗ (в редакции на 01.09.2013 г.) .-М.: Омега-Л, 2013.-276 с.

- Гражданский кодекс Российской Федерации от 21 октября 1994 г. — М.: Эксмо, 2012

- Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Ось-89, 2012. — 526 с. — (Кодекс).

- Арбитражно- процессуальный Кодекс: Федеральный Закон № 95-ФЗ от 24.07.2002 гг.

- Постановление Правительства РФ от 15.06.2004 N 278 (ред. от 25.12.2012) «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора»

- Распоряжение Правительства РФ от 30.07.2010 г. № 1101-р «Программа Правительства РФ по повышению эффективности бюджетных расходов до 2012 г

- Федеральный закон от 5 апреля 2013 г. № 41-ФЗ. „О Счетной палате Российской Федерации“.

- Федеральный Закон от 5 апреля 2013 г. № 44-ФЗ О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

- Приказ Министерства финансов Российской Федерации от 26 декабря 2005 г. N 162н „Об утверждении порядка сокращения лимитов бюджетных обязательств главным распорядителям средств федерального бюджета по фактам нецелевого использования средств федерального бюджета, установленным Федеральной службой финансово-бюджетного надзора и Счетной палатой

- Постановление ФАС ЗСО от 05.12.2012 N А46−3778/2012

- Постановление ФАС ВСО от 20.03.2012 по делу N А69−1443/2011

- Постановление ФАС ВСО от 12.07.2011 N 2518/11

- Постановление ФАС Дальневосточного округа от 12.12.2005 N Ф03-А73/05−1/3931

- Бюджет и бюджетная система: учебник / под.ред. М. П. Афанасьев, А. А. Беленчук, И. В. Кривогов.-М.:Юрайт, 2009

- Артюхин Р. Е. Миссия казначейства России — хранить государственную

- Бахрах Д.Н., Россинский Б. В., Старилов Ю. Н. Указ. соч. С. 108.

- Валова С. По следам проверок Росфиннадзора. Нецелевое использование бюджетных средств// Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных учреждений.-2013.-№ 2

- Вострикова Л.Г. Финансовое право: Учебник для вузов. Доступ из СПС „Гарант“

- Грачева Е.Ю., Толстопятенко С. П., Рыжкова Е. А. Финансовый контроль: Учеб. пособие. М., 2010. С. 16.

- Грачева Е.Ю. Комментарий к бюджетному кодексу // справочно-правовая система Консультант плюс.

- Гусев А. Арбитражные споры по нецелевому использованию бюджетных средств //Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений“.- 2013.- N 1

- Гусев А. О нецелевом использовании средств //Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений».- 2012.- N 9

- Дмитриев Ю.А., Полянский И. А., Трофимов Е. В. Указ. соч.

- Замятина Н.В. О повышении эффективности государственного (муниципального) финансового контроля в Российской Федерации//Финансы и кредит 2011.№ 16 (448)

- Землин А.И. К вопросу об ответственности казанных учреждений и их должностных лиц за нарушение бюджетного законодательства // Учет в казенных учреждениях.-2013.-№ 6

- Комягин Д.Л. О соотношении аудита, финансового контроля и ответственности за нарушение бюджетного законодательства// Финансовое право.- 2013. N 6. С. 2 — 8.

- Кучеров И.И. Бюджетное право России: Курс лекций. М., 2002. С. 61

- Куприянец И. М. Понятие бюджетного контроля в дисциплине «Государственные и муниципальные финансы"// Вестник Томского государственного университета.2010.№ 1(9)

- Лагутин И.Б. О становлении института финансового контроля в России: к 200-летию Государственного контроля // Финансовое право. 2011. N 3. С. 15 — 17.

- Лагутин И.Б. Развитие советского финансового контроля на местах: организация и правовое регулирование // История государства и права. 2011. N 12. С. 4.

- Лапушинская, Г. К. Финансовое обеспечение государственных и муниципальных учреждений новых типов // Нормативные документы образовательного учреждения. — 2010. — № 9. — С. 26−35

- Лимская декларация руководящих принципов контроля. Принята IX конгрессом Международной организации высших контрольных органов в 1977 г.-ст. 1 Общих положений

- Мельник М.В., Пантелеев А. С., Звездин А. Л. Указ. соч. С. 19.

- Миленина, Н.С. Конституционно-правовые механизмы развития бюджетного контроля в Российской Федерации // Социум и власть. 2011. — № 1. С.84−88

- Овсянников Л.Н. Финансовый контроль и экономическая наука// Финансы.-2009.-№ 4, стр.41−46

- Овсянников Л.Н. Финансовый контроль: какова перспектива? // Финансы. -№ 12.-2010

- Родионова В.М., Шлейников В. И. Финансовый контроль. — М.: Финансы и статистика.- 2009.

- Сатарова В.А. Бюджетное право Под ред. Сатаровой Н. А. М.: Деловой двор, 2009. — 296 с

- Сатарова Н.А.К вопросу о финансово-правовой ответственности и финансовой безопасности // Правосудие в Поволжье. 2008. N 4

- Саунин А.Н. Применение аудита эффективности контрольно-счетными органами// Вестник АКСОР.-2009.-№ 4

- Теория государства и права / Под ред. В. К. Бабаева. С. 420.

- Теоретическое наследие Г. Я.Сокольникова/ «Финансы».2007.№ 1.-с.70

- Финансовое право / Под ред. Н. И. Химичевой. М., 2008. С. 139.

- Финансы: Учебник / Родионова В. М., Вавилов Ю. Я., Гончаренко Л. И. и др.; Под ред. В. М. Родионовой. — М.: Финансы и статистика, 2008.

- Финансы, денежное обращение и кредит: учебник/ под. ред В. К. Сенчагов, И.И.Архипов- М.: ТК Велби, 2008 г.

- Официальный сайт Счетной Палаты РФ//ach.gov.ru

- Официальный сайт Росфиннадзора РФ// www.rosfinnadzor.ru

- Официальный сайт Федерального Казачейства// www.roskazna.ru

- Доклад Федеральной службы финансово-бюджетного надзора об осуществлении контроля и надзора в финансово-бюджетной сфере// http://rosfinnadzor.ru/