Сдерживание активностисвязано, во-первых, соснижениемреальныхдоходовнаселения;

во-вторых, спонижениемспросанапотребительскиекредитывсвязисповышениемпроцентныхставок;

в-третьих, сужесточениемтребованийкпотенциальнымзаемщикам;

в-четвертых, спредъявлениемповышенныхтребованийкобеспечениюкредита.Всоответствииспрогнозомэкономики.

Россиидо2020г.Аналитическогокредитногорейтинговогоагентства (АКРА)реальныедоходынаселениябудутпадатьещедвасполовинойгода, послечего, вслучаеотсутствиязначимыхисточниковэкономическогороста, вероятнаихстагнация. Еслиучесть, чтоизменениединамикидоходовначаловлиятьнапотребительскиерынкиужев2013г., продолжительностьожидаемойтрансформациисравнимаскризисом90-хгодов.Вэтихусловияхстепеньжесткостибалансадоходовирасходовнаселениябудетвсебольшезависетьотдинамикибанковскогокредитования, аона, всвоюочередь, отдолговойнагрузкифизическихлиц. Однако, впервыезашестьлетдолговаянагрузканаселениясталауверенноснижаться, достигнувсреднегоуровняразвитыхстран. Интенсивныйросткредитованияфизическихлицв2011;2014гг.

поддерживалэкономическийроств.

России, ас2013г.-стимулировалпотреблениеужевусловияхотсутствияростареальныхдоходов.Несмотрянато, чток2016г.

долгдомохозяйствдостигвсего13−14%ВВП, чтонамногониже, чемвподавляющембольшинствестрансразвитойфинансовойсистемой, долговаянагрузканаселениясравнительновысока.Коэффициентобслуживаниядолгав.

России (т.е.долярасполагаемыхдоходов, необходимаядляобслуживанияпроцентныхплатежейипогашениякраткосрочнойчастидолга), кначалу2014г.

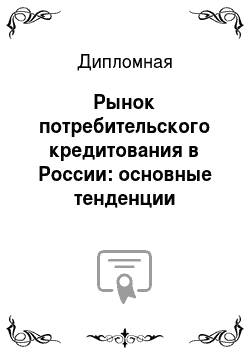

достигсреднегозначенияразвитыхстран-9%(рисунок10).Рис.

10.Платежипообслуживаниюдолгаврасполагаемыхдоходахнаселения, долговаянагрузкафизическихлицвразныхстранах.

Стехпор, нарядусужесточениемрегулированиясектора, значительнаявеличинадолговойнагрузкифизическихлицоказываетзамедляющеевлияниенадальнейшуюдинамикукредитования. Вусловияхотсутствияростадоходоввозобновлениеувеличениядолговойнагрузкичреватоопаснымснижениемкредитногокачестванаселения:

запоследниетригодадоляссудспросроченнымиболеечемнатримесяцаплатежамивырославдвое-с5до10,8%.Причемувеличениеданногопоказателязамедлилось, нонеостановилосьпослепрекращенияростакредитногопортфеля, т. е.платежнаядисциплинаужеповыданнымкредитампокаухудшается.Ввидуугрозыдальнейшегопадениякредитоспособностинаселенияегодолговаянагрузкавближайшиедва-тригода, вхудшемслучаесохранитсянатекущемуровне, новероятнеевсегобудетплавноснижатьсязасчетпостепенного"размытия"долиплохообслуживаемыхкредитов, выданныхнапикеэкономическогоспада.Нередконевозвраткредитаможетбытьсвязансмошенничествомсосторонызаемщиков.Всоответствиисуголовнымкодексом.

РФмошенничествомвсферебанковскогокредитованияявляетсяхищениеденежныхсредствзаемщиком (группойлицпопредварительномусговору).

путемпредставлениябанкузаведомоложныхи (или).

недостоверныхсведений, атакжедеяния, совершенныелицамисиспользованиемсвоегослужебногоположения.Схемапреступлениявсферекредитованияфизическихлицдостаточнопроста.Мошенникпредставляетподложныедокументы, свидетельствующиеонамерениивернутькредитбанку. Этомогутбытьфальшивыедокументыодоходахифинансовомположениизаемщикаилиподложныедокументынаимущество, отдаваемоевзалог.Такжевотдельныхслучаяхмогутиспользоватьсякоррумпированныесвязивбанках.Затемденьги, полученныеввидекредита, простоневозвращаются. Попыткислужбыбезопасностиобратитьвзысканиенапредметзалогаоказываютсятщетными, таккакизначальнообозначеннаязалоговаястоимостьсильнозавышена, аможетбытьитак, чтопредметзалогавообщеотсутствует. Ещеоднимвидомбанковскогомошенничествавсферекредитованиянаселенияявляютсяпреступления, связанныесбанковскимикартами. Сразвитиеминформационно-коммуникационныхтехнологийпоявляютсявсеболееизощренныемошенническиесхемыибольшоеколичестворисковвозникаетудержателейплатежныхкарт.Длямошенниковвовсенеобязательноиспользоватькартуфизически, какэтопроисходитприкраженаличныхденежныхсредств. Дляобеспечениясобственнойбезопасности, человекунеобходимознать, какиеспособымошенничествасегоднясуществуют (таблица7).Таблица7Видымошенничествапобанковскимплатежнымкартам.

ВидСпособыреализации.

Мошенничествосиспользованиемреквизитов1.Компьютерныйвирус2.Смс-мошенничество3.Перехватданныхкарты4.Фишинг.

Подделка1.Скимминг2.Ритэйлфрод.

Незаконноеиспользование1.Утеря2.Кража.

Заказнастоящейкартычерезподложныедокументы1.Черезофисбанка2.Черезкомпании-представители.

Коммерческиебанкисцельюсохраненияконкурентныхпозицийизащитыпользователейплатежныхкартразрабатываютиприменяюткомплексмер, направленныхнаминимизациюрисковиспользованиябезналичныхрасчетов. Средитакихмерможновыделитьтакие:-SMS-оповещениядержателейкартозапросахпокарте;-двухфакторнаяаутентификация, котораяподразумевает, помимовводастандартногологинаипароля, дополнительныйметодзащиты;-использованиетехнологии3-DSecureдляплатежейвсети.

Интернет;-использованиепроцедурывыпускаEMV-карт;-использованиеспециальныхпрограммныхсистемфрод-мониторингаианализатранзакций.Несмотрянарядэтихмер, невсеинтернет-магазиныподдерживаютразличныетехнологиизащиты.ТоестьсовершениеплатежаможетпроходитьбезаутентификацииспомощьюSMSилиполученияодноразовогопароля, чтоявляетсяугрозойбезопасностиденежныхсредствдержателякарты. Такимобразом, владельцунеобходимосамостоятельнозаботитьсяосохранностиданныхкарты, таккаклюбойчеловек, увидевшийизапомнившийреквизитыможетбезвсякогоподтвержденияиспользоватьсредствадлясовершенияплатежа. Безусловно, клиентвслучаепотери, кражикартыилиобнаружениясписанияденежныхсредствбезеговедомаможетнезамедлительнообратитьсявбанксцельюблокировкикарты.Согласност.

9ФЗ"Онациональнойплатежнойсистеме"банкобязанвозместитьсуммуоперации, ноприусловии, чтодержателькартыобратилсявбанкнепозднеедня, следующегозаднемполученияотнегоуведомления. Инымисловами, клиентдолженуспетьпроинформироватьосовершениинесанкционированнойоперациисегоденежнымисредствами. Проблемасостоитвтом, чтонаселениеобладаетневысокимуровнемфинансовойграмотностиизачастуюнезнает, какиесредствазащитыбезналичныхденежныхсредствсуществуютикакиеправаониимеютприихиспользовании.Следующаяпроблемазаключаетсяввысокойстоимостьбанковскихпотребительскихкредитов.Проиллюстрируемэтонаставкахпоипотечнымкредитам.Встранахсразвитойэкономикой, вкоторыхуровеньинфляциинизкий, данныйвидкредитованиядоступенкаждомугражданину, таккакпроцентныеставкипоипотекенепревышают3−4%годовых.Например, ставкипоипотекев.

Германиисоставляют2,73%, вВеликобритании3,12%, вСША3%ит.д.Согласнорезультатам, представленнымисследовательскойкомпаниейFrankResearchGroup, средняяставкапоипотекев.

Россиина01.

10.2016г.

составила13,9%годовых, асредняяставкапокредитамналичными-21,5%.Снизитьжепроцентныеставкибанкамнепозволяетуровеньинфляции.Ещеодномфактором, сдерживающимразвитиебанковскогокредитованиянаселения, являетсямонополизациябанковскогорынкав.

России.Происходящиевотечественнойбанковскойсистеместруктурныеизменениявсамомобщемвидеописываетдинамикаколичествабанков, функционирующихнатерритории.

РФ.Завсевремясуществованияроссийскойбанковскойсистемыиз2506закрытыхбанков, принудительно, тоестьпоинициативерегулятора, прекратилисвоюдеятельность1969банков. Изнихзапоследние15лет.

БанкРоссииотозваллицензииу670банков.Можнопредположить, чтопроцесссокращениячисладействующихнатерритории.

РФбанковявляетсяследствиемпроводимой.

БанкомРоссииполитикисанациибанковскогосектораиочищенияегоот"слабых"банков.Вместестем, выводсрынкамалыхисреднихбанковилиихвынужденноеслияниескрупнейшимибанкаминеможетнеповлечьдальнейшееразвитиепроцессовконцентрациивструктуребанковскойсистемыиослаблениеконкуренции.Несмотряназаверения.

БанкаРоссии, чтоконсолидацияроссийскогобанковскогосекторанеявляетсяегонепосредственнойзадачейи.

БанкРоссиинебудетниподгонять, нитормозитьуказанныйпроцесс, фактическоеположениеделговоритобобратном. Приэтоммелкиеисредниебанки, представленныевпервуюочередьрегиональнымибанками, вэтойсистемевыступают"слабымзвеном"иобреченынауходсрынка.Какбудетработать"зачищенная"банковскаясистемапокажетвремя, нопокаочевидноодно-вРоссиипроисходит"вымывание"мелкихисреднихбанковизструктурыфинансовойсистемыстраныимонополизациярынкакрупнымибанкамисгосударственнымучастием.Такимобразом, стремясьобеспечитьсоциально-экономическуюстабильностьобществачерезстабильностьбанковскойсистемыстраны, государствосвоимидействиямиобеспечиваетусловиядоминированиякрупныхбанковибанковскихгрупп. Это, всвоюочередь, ведетквозникновениюновыхрисковдлябанковскойстабильности. Вдолгосрочнойперспективевымываниемелкихисреднихбанков, соднойстороны, иконцентрациясредстввбанкахсгосударственнымучастием, сдругойстороны, значительноповыситзависимостьпоследнихотдоходовнаселения, которыехарактеризуютсяотрицательнойдинамикой.Кпроблемамбанковскогокредитованиянаселенияможноотнестиинестабильностьэкономическойситуациивстране.Действительно, кредитныеорганизации, предоставляющиегражданамзаймы, вкладываютсвоиденьгинаопределенный, пороюдлительныйсрок (вслучаеипотечныхкредитов-всреднемот10до20лет).Чтобыбытьспособнымипредложитьстольдлительныепроекты, банкамтребуетсянекаягарантияэкономическойстабильности. Даизаемщикихотятбытьуверенными, чтосмогутвыплачиватькредитвтечениедлительногопериодавремени.Экономиканашейстранывомногомзависитотобщемировыхценнаресурсыиотэкономическойситуациивмиревцелом.Сегоднядоходынашегогосударстваикаждогоотдельногогражданинатопадают, топовышаются, подвергаясьрезкимизменениямвусловияхкризисаивведенияилиснятиясанкций.Поэтомунасегодняшнийденьниктонеможетдатьгарантийофинансовойстабильностив.

России.Вследствиеэтого, предоставлениедолгосрочныхзаймовсопряженодлябанковсбольшимирисками, ичтобыобезопаситьсебяинивелироватьвсевозможныериски, кредитныеорганизациивынужденыкомпенсироватьвозможныепотеривысокимипроцентнымиставками. Такимобразом, насегодняшнийденьможновыделитьследующиепроблемыразвитиябанковскогокредитованиянаселенияв.

России:

стагнациярынкабанковскогопотребительскогокредитования, котораяобусловленаснижениемреальныхдоходовнаселения;

ужесточениемтребованийбанковкпотенциальнымзаемщикам;высокимипроцентнымиставкамизакредитиповышеннымитребованиямикегообеспечению;

— высокийуровеньмошенничества;

-«вымывание"мелкихисреднихбанковизструктурыфинансовойсистемыстраныимонополизациярынкакрупнымибанкамисгосударственнымучастием;

— проблемы, вызванныенестабильнойэкономическойситуациейвстране. Ситуациянарынкепотребительскогокредитованияостаетсясложнойвсилутого, чтоэкономическиепроблемыиснижениереальныхдоходовнаселениянепозволяютобеспечитьполнуюгарантиювозвратностизаймов. Именнопоэтомувопрособолеелояльныхусловияхфинансированиякомпенсируетсявысокимипроцентныминачислениямипокредитам, которымибанкистараютсяпокрытьсобственныекредитныериски.Совершенствованиепотребительскогокредитованияпредполагаетвведениечеткогорегулированиявопросовпроцентногообложенияиодновременнотребуетустраненияповышеннойугрозыневозвратовкредитныхзаймов.Важноотметить, чтовнастоящеевремяв.

Россииуженагосударственномуровнеидетработанадсовершенствованиемпотребительскогокредитования.Так, вступившийвсилус1июля2014г. Федеральныйзаконот21декабря2013г.№ 353-ФЗ"Опотребительскомкредите (займе)"призвансодействоватьрешениювышеназванныхпроблем.Данныйзаконкасаетсянетолькобанков, ноидругихорганизаций, которыезанимаютсяпредоставлениемпотребительскихзаймов-микрофинансовыхорганизаций, кредитныхкооперативовипр. Во-первых, данныйзаконввелчеткиеправилапопредоставлениюинформацииобусловиях, накоторыхвыдаетсякредит.Всеиндивидуальныеусловиядоговораоформляютсявединойформе.Полнуюстоимостькредитапозаконубанкобязануказыватьнапервойстраницедоговора, онарасполагаетсявправомверхнемуглустраницы, врамке, крупнымихорошочитаемымшрифтом.Полнаястоимостькредитарассчитываетсяпоприведеннойвзаконеформулевгодовыхпроцентныхставках.Во-вторых, процентнаяставкапокредитуможетбытьпостояннойилипеременной, причемонадолжнабытьотраженавиндивидуальныхусловияхдоговора. Переменнаяставказависитоткаких-либохарактеристик, новобязанностибанкавходитопубликовыватьэтувеличинувисточникахинформации, доступныхдляклиента.Кредиторобязанвтечениенеделиуведомитьзаемщикаобизмененииставкипокредитуидовестидоегосведенияновуюстоимостькредита.Еслиставкапостоянная, товнестиизменениявнеесмоментаподписаниядоговораводностороннемпорядкеневозможно. Ещеодноважноенововведение-появлениетакназываемого"периодарассмотрения".Сутьвтом, что, получивпредложениеотбанка, человекможетвзять5днейнаобдумывание. Вэтовремячеловекразмышляет, готовлионвзятькредитвэтомбанкеили, можетбыть, другойбанкпредоставитемузаёмнаболеевыгодныхусловиях. Втожевремякредитор, предложившийиндивидуальныеусловиядоговора, неможетизменитьусловияпредоставлениясредств. Стоитотметить, чтовступившийзаконполностьюпрояснилотношениямеждукредиторомизаемщиком. Болеетого, благодаряработеновогозакона, уровеньфинансовойграмотностинаселениядолженповыситься, т.к.заемщикиполучаюттеперьвсюподробнуюинформациюоткредиторов.Чтокасаетсятакойпроблемы, какростпросроченнойзадолженностизаемщиков, тоеёрешениюспособствуют принятые изменения взакон"Обанкротствефизическихлиц", вступившийвсилу1октября2015г.

ипозволяющийфизическимлицамобъявлятьсебябанкротами.Темабанкротствапредставляетинтересидлядолжников, идлякредиторов. Податьзаявлениенабанкротствокромесамихгражданмогутиихкредиторы (банкиилиналоговыеслужбы).Главноеусловие-задолженностьпередкредиторомдолжнасоставлятьнеменее500тыс.

руб., апросрочкапоней-болеетрехмесяцев.Нопередтем, какпризнатьчеловекабанкротом, емуможетбытьпредложенареструктуризациязадолженности. Вместестем, кредиторидолжникмогутзаключитьмировоесоглашение. Дляграждан, признанныхбанкротами, существуетрядпозитивныхмоментов. Во-первых, останавливаетсяначислениепроцентовповсемобязательствамгражданина, атакженеустоек (пенейиштрафов).Витогепрекращаетрасти"снежныйком"всехдолгов.Во-вторых, приостанавливаетсябольшинствоимущественныхвзысканий. Соответственно, еслиодинизкредиторовужеобратилсякприставамдляпринудительногоисполнениясудебногорешения, вынесенногодоначалапроцедурыбанкротства, приставынесмогутреализоватьимуществогражданина-должника, поканезавершитсябанкротство, аэтоминимумполгода. Здесьважноотметить, чтонекоторыхобязательствдолжникувсеравнонеизбежать. Ктаковымотносятся, например, требованияпоплатежам, возникшимвпериодбанкротства, требованияовозмещенииморальноговредаит.

д.Послесписаниявсехдолговчеловекобязанбудетвтечениепятилетпослеокончаниябанкротствасообщатьбанкамилидругимкредиторамофактебанкротствавпрошлом.Такжевтечениетрехлетгражданиннесможетучаствоватьвуправленииюридическимлицом.Нетакдавнов.

ГосударственнойДумепринятзаконопроектоколлекторах.Этоозначает, чтопослееговступлениявсилуситуациясвзиманиемдолговсгражданкардинальноизменится.Главнойзадачейдлязаконодателейявляетсяпресечениепротивоправныхдействийпривзысканиидолговсостороныкредитныхучрежденийиколлекторскихагентств.Такжезаконпризванчеткорегламентироватьдеятельностьпоследних.Новыйзаконвключаетвсебярядтребований, кардинальноменяющихподходкработесдолжниками. Кпримеру, коллекторамбудетзапрещеноприменятьфизическуюсилу, оказыватьпсихологическоевоздействиенадолжника, причинятьвредздоровью, имуществуит.

д.Штрафзанарушениеусловийобщениясдолжникомбудетувеличендо2 млн руб.Такжеповыситсяпошлиназаорганизациюколлекторскойдеятельности-до100тыс.

руб.Появление"черных"коллекторовпрекратится.Дляосуществленияконтролябудетсформированновыйотдельныйрегулятор.Такженановыйорганбудетвозложенаобязанностьвестиреестрколлекторскихконтор.Несмотрянато, чтоновыйзаконнесоздаетникакихпослабленийдлядолжников, онприведетвнормуотношениямеждузаемщиками, оказавшимисявтруднойфинансовойситуации, соднойстороны, иколлекторами, сдругой. Назначениегосударственногооргана, отвечающегозаколлекторскиеагентства, формированиесоответствующегогосударственногореестраиужесточениетребованийдляимеющихправозаниматьсявзысканиемдолгов-всеэтореальноуменьшитчислоколлекторови, вконечномитоге, позитивноскажетсянаразвитиипотребительскойипредпринимательскойактивности. Решениемвышеназванныхпроблемкредитованияфизическихлицмогутвыступатьследующиемеры:

индивидуальныйподходкклиенту, проверкаегоплатежеспособности;

увеличениепродолжительностисрокарассмотрениякредитнойзаявкипотенциальногозаемщика;ужесточениеполитикивыдачи, котораяможетобеспечитьформированиекачественногокредитногопортфеля.Данныемероприятиямогутпозволитьсохранитьросткредитованияфизическихлиц.Одновременносэтимснизитсярискневозвратаданныхкредитов.Совершенствованиепроцессарозничногокредитованиядолжнобытьнаправлено, во-первых, напривлечениеклиентов, занятыхвнаиболеестабильныхотрасляхэкономики, наименееподверженныхпоследствиямкризисныхявлений. Очевидно, чтосредисущественныхконкурентныхпреимуществименноврозничномкредитованиидляприоритетныхклиентскихсегментовособоезначениебудетиметьскоростьпринятиярешений, качествоиудобствовзаимодействиясклиентоми, какследствие, степеньудовлетворённостиклиентов. Следовательно, во-вторых, изменениепроцессарозничногокредитованиядолжнобытьнаправленонаминимизациюиздержекподанномунаправлениюбизнеса. И, в-третьих, особоевниманиевпроцессерозничногокредитованиядолжнобытьуделеноэффективномууправлениюпроблемнойзадолженностью, втомчислеотносительнооперативнойобратнойсвязивчастиоперативноговыявленияновыхилиизменяющихсяриск-факторовиучетаихвтекущейдеятельности.Выводы.

Проведенныйанализпозволяетотметитьследующее:

величинавыданныхкредитнымиорганизациямиссуднаселениюсоставиланечтосреднеемеждупоказателями2014и2015гг., иопределиласьнауровнеподаннымна01.

01.2016г.

10,68трлн.

руб.Виденспадвеличинывыданныхссуднаселениювотносительномвыражениина5,7%. В 2017 году присутствует небольшой, сдержанный, рост кредитной активности, на данную сдержанность влияют снижение реальных доходов населения, нестабильность в экономике и пр. факторы;

— вструктурепотребительскогокредитованияв.

Россиипревалируюткредиты, размещенныевнациональнойвалюте. Долявыданныхкредитнымиорганизациямиссудврубляхнезначительновозрастала;

— зарассмотренныйпериодзадолженностьпо.

РФв2017г.

посравнениюс2015г.сократиласьна521 033млн.

руб.Приэтом, просроченнаязадолженностьвозрослана190 496млн.

руб.Колебанияобъемоввыдачибанковскихкредитовнаселениюпроисходилинафонеизмененияключевойставки.

БанкаРоссии.Основнымифакторами, влияющиминарынокпотребительскогокредитования, выступили:

изменениесреднейпроцентнойставки, рациональноеопределениепотребностейроссиян, ценностьвремени, уровень доходов населенияидр.Можновыделитьследующиепроблемыразвитиябанковскогокредитованиянаселенияв.

России:

стагнациярынкабанковскогопотребительскогокредитования, котораяобусловленаснижениемреальныхдоходовнаселения;

— высокийуровеньмошенничестваидр. Средиперспективразвитиярынкапотребительскогокредитованиямогутбытьвыделены:

индивидуальныйподходкклиенту, проверкаегоплатежеспособности;

увеличениепродолжительностисрокарассмотрениякредитнойзаявкипотенциальногозаемщика;ужесточениеполитикивыдачи, котораяможетобеспечитьформированиекачественногокредитногопортфеля.

Заключение

.

ВвыпускнойработепредставленытеоретическиеипрактическиеаспектыразвитиярынкапотребительскогокредитованиявРоссии.Наосноветеоретическихисследованиймогутбытьсделанывыводы:

кредитявляетсяопределеннымвидомобщественныхотношений, которыесвязанысдвижениемстоимостивденежнойформ;

— потребительскоекредитование (кредитованиефизическихлиц).

рассматриваетсявкачествеважнойсоставнойчастицелостнойсистемывсехкредитныхотношений.Основнойцельюкредитованияфизическихлицявляетсяспособствованиеболееполномуудовлетворениюпотребительскихнуждгражданстраны;

— кредитованиебанкаминаселенияимеетбольшоесоциальноезначение, таккакспособствуетудовлетворениюжизненноважныхпотребностейнаселениявжилье, различныхтоварахиуслугах. Нокромесоциальных, кредитованиевыполняетичистоэкономическиезадачи, позволяярациональноиспользоватьвременносвободныеденежныесредствавкладчиков;

— потребительскиессудымогутбытьклассифицированысогласнонекоторымпризнакам, втомчислеисогласноцелевомунаправлению, согласновидамобеспечения, согласноспособупредоставления, согласносрокамиметодампогашенияипр.;

— вкачествесубъектовпотребительскогокредита, соднойстороны, выступаюткредиторы, вданномслучае-этокоммерческиебанковскиеучреждения, специальногородаучрежденияпотребительскогокредита, магазины, ииныекомпании, асдругойстороны-заемщики-люди.Изучениеособенностейрынкапотребительскогокредитованияв.

Россиипозволилоотметитьследующее:

величинавыданныхкредитнымиорганизациямиссуднаселениюсоставиланечтосреднеемеждупоказателями2014и2015гг., иопределиласьнауровнеподаннымна01.

01.2016г.

10,68трлн.

руб.Снижениепосравнениюс2015г.

составило645,3млрд.

руб.вабсолютномвыражении, чтоможетинтерпретироватьсякакспадвеличинывыданныхссуднаселениювотносительномвыражениина5,7%;

— вструктурепотребительскогокредитованияв.

Россиипревалируюткредиты, размещенныевнациональнойвалюте. Заисследуемыйпериод2012;2016гг., особеннодо2014г., долявыданныхкредитнымиорганизациямиссудврубляхнезначительновозрастала;

— зарассмотренныйпериодзадолженностьпо.

РФв2017г.

посравнениюс2015г.сократиласьна521 033млн.

руб.Приэтом, просроченнаязадолженностьвозрослана190 496млн.

руб.Колебанияобъемоввыдачибанковскихкредитовнаселению, происходилинафонеизмененияключевойставки.

БанкаРоссии.Основнымифакторами, влияющиминарынокпотребительскогокредитования, выступили:

изменениесреднейпроцентнойставки, рациональноеопределениепотребностейроссиян, ценностьвремениидр.Насегодняшнийденьможновыделитьследующиепроблемыразвитиябанковскогокредитованиянаселенияв.

России:

стагнациярынкабанковскогопотребительскогокредитования, котораяобусловленаснижениемреальныхдоходовнаселения;

ужесточениемтребованийбанковкпотенциальнымзаемщикам;высокимипроцентнымиставкамизакредитиповышеннымитребованиямикегообеспечению;

— высокийуровеньмошенничества;

-«вымывание"мелкихисреднихбанковизструктурыфинансовойсистемыстраныимонополизациярынкакрупнымибанкамисгосударственнымучастием;

— проблемы, вызванныенестабильнойэкономическойситуациейвстране. Ситуациянарынкепотребительскогокредитованияостаетсясложнойвсилутого, чтоэкономическиепроблемыиснижениереальныхдоходовнаселениянепозволяютобеспечитьполнуюгарантиювозвратностизаймов. Именнопоэтомувопрособолеелояльныхусловияхфинансированиякомпенсируетсявысокимипроцентныминачислениямипокредитам, которымибанкистараютсяпокрытьсобственныекредитныериски.Совершенствованиепотребительскогокредитованияпредполагаетвведениечеткогорегулированиявопросовпроцентногообложенияиодновременнотребуетустраненияповышеннойугрозыневозвратовкредитныхзаймов.Важноотметить, чтовнастоящеевремяв.

Россииуженагосударственномуровнеидетработанадсовершенствованиемпотребительскогокредитования.Так, вступившийвсилус1июля2014г. Федеральныйзаконот21декабря2013г.№ 353-ФЗ"Опотребительскомкредите (займе)"призвансодействоватьрешениювышеназванныхпроблем.Данныйзаконкасаетсянетолькобанков, ноидругихорганизаций, которыезанимаютсяпредоставлениемпотребительскихзаймов-микрофинансовыхорганизаций, кредитныхкооперативовипр. Решениемвышеназванныхпроблемкредитованияфизическихлицмогутвыступатьследующиемеры:

индивидуальныйподходкклиенту, проверкаегоплатежеспособности;

увеличениепродолжительностисрокарассмотрениякредитнойзаявкипотенциальногозаемщика;ужесточениеполитикивыдачи, котораяможетобеспечитьформированиекачественногокредитногопортфеля.Списокиспользованныхисточниковилитературы.

ОпубликованныеисточникиГражданскийкодекс.

РФ.Части1,2,3и4посостояниюна07июля2017г. Электронныйресурс]//Справочно-правоваясистема"Консультант.

Плюс".-Режимдоступа:

http://www.consultant.ru/.ОЦентральномбанке.

РоссийскойФедерации (Банке.

России):

федер.законот10июл.

2002 г.№ 86-ФЗ[Электронныйресурс]. -Режимдоступа:

http://base.garant.ru/12 127 405/.Обанкахибанковскойдеятельности:

федер.законот02дек.

1990 г.№ 395−1[Электронныйресурс]//Справочно-правоваясистема"Консультант.

Плюс".-Режимдоступа:

http://www.consultant.ru/.Опотребительскомкредите (займе):

федер.законот21дек.

2013 г.№ 353-ФЗ[Электронныйресурс]//Справочно-правоваясистема"Консультант.

Плюс".-Режимдоступа:

http://www.consultant.ru/.Овнесенииизмененийв.

Федеральныйзакон"Онесостоятельности (банкротстве)"иотдельныезаконодательныеакты.

РоссийскойФедерациивчастирегулированияреабилитационныхпроцедур, применяемыхвотношениигражданина-должника":федер.

законот29.Дек.2014г.№ 476-ФЗ[Электронныйресурс]//Справочно-правоваясистема"Консультант.

Плюс".-Режимдоступа:

http://www.consultant.ru/.

Литература

.

АбрамоваМ.А.Деньги, кредит, банкииденежно-кредитнаясистема:

тесты, задания, кейсы/М.А.Абрамова, Л. С. Александрова.-Москва:

Кно.

Рус, 2016.-312с.Агеева.

Н.А.Основыбанковскогодела:

учеб.пособие/Н.А.Агеева.-Москва:

Инфра-М, 2014.-498с.Александрова.

Л.С.Тенденцииразвитияпотребительскогокредитования/Л.С.Александрова//Научныйальманах.-2017.-№ 2−1(28).-С.26−29.Анализденежно-кредитнойсферывсовременныхусловиях:

Сборникнаучныхтрудовстудентов.

ФинансовогоуниверситетаприПравительстве.

РоссийскойФедерациипоматериаламсеминарскихзанятийподисциплинамденежно-кредитнойполитики/подред.Н. И. Морозко, В. Ю. Диденко.-Москва:

Русайнс, 2017.-272с.Банковскаясистемавсовременнойэкономике:

учеб.пособие/подред.О. И. Лаврушина.-Москва:

Кно.

Рус, 2017.-360с.Банковскоедело:

учебник/подред.Н. Н. Наточеевой.-Москва:

Дашкови.

К, 2016.-272с.Банковскоедело.Часть2:

учебникипрактикум/подред.В. А. Боровковой.-Москва:

Юрайт, 2016.-160с.Басс.

А.Б.Тенденцииразвитиябанковскойсистемы.

России/А.Б.Басс, Д. В. Бураков, Д. П. Удалищев.-Москва:

Русайнс, 2017.-216с.Батнасумова.

А.Б.Потребительскиекредиты:

сущность, виды, проблемыиперспективыразвитияв.

РФ/А.Б.Батнасумова//Экономикаипредпринимательство.-2017.-№ 4−1.-С.861−865.Белова.

Т.А.Анализфакторов, влияющихнакредитованиефизическихлиц (региональныйаспект)/Т.А.Белова//Университетскийкомплекскакрегиональныйцентробразования, наукиикультуры:

Материалы.

Всероссийскойнаучно-методическойконференции.-Оренбург:

ОГУ, 2016.-С.1587−1594.

Белоглазова.

Г. Н.Банковскоедело.Розничныйбизнес/Г.Н.Белоглазова, Л. П. Кроливецкая.-Москва:

Кно.

Рус, 2017.-416с.Белозеров.

С.А.Банковскоедело:

учебник/С.А.Белозеров, О. В. Мотовилов.-Москва:

Проспект, 2016.-408с.Болданкова.

Ю.А.Кредитованиефизическихлицв.

России/Ю.А.Болданкова//Наука, образованиеикультура.-2017.-№ 2(17).-С.17−19.Бондаренко.

Т.Г.Кпроблемемошенничествасиспользованиембанковскихкартв.

РФ/Т.Г.Бондаренко//Инновационнаянаука.-2016.-№ 2−1(14).-С.55−58.Боровский.

В.Н.Потребительскоекредитованиеиегоразвитиев.

России/В.Н.Боровский, Э.Э.Аблитарова//ScienceTime.-2017.-№ 3.-С.75−81.Губенко.

Е.С.Правовойрежимбанковскихоперацийисделок:

учеб.пособие/Е.С.Губенко.-Москва:

Проспект, 2017.-240с.Джаншаева.

А.Т.Проблемыиперспективыразвитияпотребительскогокредитованияв.

России/А.Т.Джаншаева//новаянаука:

финансово-экономическиеосновы.-2017.-№ 2.-С.44−46.Жарковская.

Е.П.Банковскоедело:

учебник/Е.П.Жарковская.-Москва:

Омега-Л, 2016.-526с.Жирова.

Г. В., Диров.

В.И.Банковскоедело.Краткийкурс/Г.В.Жирова.-Москва:

Окей-книга, 2015.-137с.Загородников.

С.В.Финансыикредит:

курслекций/С.В.Загородников.-Москва:

Научнаякнига, 2017.-274с.Калинина.

Д.А.Факторыиусловияразвитиярынкакредитованияфизическихлицв.

России/Д.А.Калинина//Наукаимир.-2016.-Т.

2.-№ 7(35).-С.17−19.Калмыкова.

И.С.Анализсостоянияидинамикипотребительскогокредитованияв.

Россииитенденцииегоразвитиянасовременномэтапе/И.С.Калмыкова, К. В. Романюк, Д.А.Шлумпф//Научно-методическийэлектронныйжурнал.

Концепт.-2017.-Т.

4.-С.168−175.Касевич.

Е.В.Правовыеосновырегулированиябанковскойдеятельностив.

РФ:курслекций/Е.В.Касевич, Е. И. Левина, Е. А. Первышов, Д. А. Смирнов, И. А. Сушко.-Москва:

Проспект, 2017.-160с.Квазимагомедов.

А.А.Банковскоедело:

организациядеятельностицентральногобанкаикоммерческогобанка, небанковскийорганизаций:

учебник/А.А.Квазимагомедов.-Москва:

Инфра-М, 2017.-502с.Ковбасюк.

Ю.Е.Уровеньпотребительскогокредитованияв.

РоссийскойФедерации/Ю.Е.Ковбасюк, Е.С.Кокшарова//Современныенаучныеисследованияиразработки.-2017.-№ 3(11).-С.126−129.Колкарева.

Э.Н.Просроченнаязадолженностькакосновнойиндикаторрискапотребительскогокредитованияв.

России//Э.Н.Колкарева, А.А.Горелова//Экономикаисоциум.-2017.-№ 3(34).-С.769−773.Конев.

А.А.Банковскоекредитованиев.

РоссийскойФедерациивусловияхэкономическогокризиса/А.А.Конев, Д.М.Калимуллин//Вестникмолодыхученых.

Самарскогогосударственногоэкономическогоуниверситета.-2017.-№ 1.-С.64−70.Костерина.

Т.М.Банковскоедело:

учебник.-3-еизд./Т.М.Костерина-Москва:

Юрайт, 2016.-332с.Крутыко.

В.В.Тенденцииразвитияпотребительскогокредитованияв.

Россииизарубежом/В.В.Крутько, В. В. Капля, В.В.Маньков//Велес.-2017.-№ 7−2.-С.38−41.Куликов.

Д.М.Анализвлияниязакредитованностинаселениянапотенциальныйростпотребительскогокредитованияв.

Россиив2016;2017годах/Д.М.Куликов//Деньгиикредит.-2016.-№ 10.-С.65−68.Лаврушин.

О.И.Банковскоедело/О.И.Лаврушин, Н. И. Валенцева, Г. Г. Фетисов.-Москва:

Кно.

Рус, 2016.-800с.Макроэкономическийанализбанковскойсферы:

учебник/подред.О. Н. Афанасьевой, С. Е. Дубовой.-Москва:

Кно.

Рус, 2016.-460с.Мамаева.

Т.К.Природакредитногоповедениянаселения/Т.К.Мамаева//Проблемымодернизацииэкономикитерриториальныхсистем.

РоссийскойФедерации:

сборникнаучныхтрудов.

Всероссийскойнаучно-практическойконференции.-Уфа:ООО"Аэтерна", 2017.-С.34−37.Меркулова.

И.В.Деньги, кредит, банки:

учеб.пособие/И.В.Меркулова, А. Ю. Лукьянова.-Москва:

Кно.

Рус, 2017.-348с.Новоепрочтениетеориикредитаибанков/подред.И.ВЛарионовой.-Москва:

Кно.

Рус, 2017.-230с.Пономаренко.

Л.А.Правовыеосновырегулированияпотребительскогокредитованияв.

Россииизарубежом/Л.А.Пономаренко//Наукаиобразование:

хозяйствоиэкономика;

предпринимательство;правоиуправление.-2017.-№ 9(88).-С.53−59.Пстыга.

Е.О.Проблемыпотребительскогокредитованияв.

РФ/Е.О.Пстыга, И.А.Михайлова//Экономикаисоциум.-2017.-№ 6−2(37).-С.171−173.Рафиков.

Р.И.Квопросуопотребительскомкредитованиивкоммерческомбанке/Р.И.Рафиков//Экономикаисоциум.-2017.-№ 1(33).-С.848−852.Селищев.

А.С.Деньги.Кредит.Банки:

учебник.-2-еизд./А.С.Селищев-Москва:

Проспект, 2017.-304с.Стародубцева.

Е.Б.Банковскоедело/Е.Б.Стародубцева.-Москва:

Форум, 2014.-392с.Старостина.

С.А.Рискивсистемепотребительскогокредитованияиспособыихрегулирования/С.А.Старостина//Интеллект.Инновации.Инвестиции.-2017.-№ 3.-С.52−56.Тарасенко.

О.А.Предпринимательскаядеятельностьсубъектовбанковскойсистемы.

России:

монография.-Москва:

Проспект, 2016.-312с.Теблоева.

И.Б.Современноесостояниепотребительскогокредитованияв.

России/И.Б.Теблоева//Вестник.

Московскогофинансово-юридическогоуниверситета.-2017.-№ 2.-С.55−66.Теляшева.

Е.Л.Проблемыиперспективыразвитиябанковскогопотребительскогокредитованияв.

России/Е.Л.Теляшева//Молодойученый.-2017.-№ 40.-С.135−140.Цехомский.

Н.А.Финансыбанка:

учеб.пособие/Н.А.Цехомский, Д. В. Волков, О. И. Щербакова, А. А. Наберухин, П. В. Панасов.-Москва:

Сбербанк.Корпоративныйуниверситет, 2016.-208с.Чие.

Е.Э.Анализразвитияпотребительскогокредитованияв.

Россиинасовременномэтапе/Е.Э.Чие//Современныенаучныеисследованияиинновации.-2017.-№ 6(74).-С.

58.Шакина.

М.Н.Кредитованиефизическихлиц:

современныетенденции, проблемыиперспективыразвития/М.Н.Шакина, С.М.Макейкина//Научныйальманах.-2017.-№ 3−1.-С.278−281.Ресурсы.

ИнтернетМихеева.

Л.А.Особенностипотребительскогокредитованиявсовременной.

России[Электронныйресурс]/Л.А.Михеева:

сборникстатеймеждународнойнаучно-практическойконференции"Экономика, политика, право:

Вчера, сегодня, завтра. Рольпрофсоюзов".-Москва, 2017.-Режимдоступа:

http://www.bfatiso.ru/sites/default/files/stati/4_kurs_nir_miheeva_l.a.pdf.Просрочкапокредитам, итоги2016года. Электронныйресурс]. -Электрон.

дан.-Москва, 2017.-РежимдоступаURL:

http://www.sredstva.ru/publications/362-prosrochka-pokreditu.html.Розничное кредитование: рост за год, снижение за квартал [Электронный ресурс]. — Электрон. дан. — Москва, 2017. — Режим доступа URL:

http://www.sredstva.ru/publications/28-roznichnoe-kreditovanie.html.Рыноккредитныхкарт:

вожиданииоживленияспроса[Электронныйресурс]. -Электрон.

дан.-Москва, 2017.-Режимдоступа:

http://www.banki.ru/news/research/?id=9 686 604.

Сайт.

ЦентральногоБанка[Электронныйресурс].-Электрон.

дан.-Москва, 2017.-Режимдоступа:

https://www.cbr.ru//.