Именно благодаря таким ориентирам, банк постоянно совершенствует свою деятельность, повышает качество предоставляемых услуг, применяет инновационные информационные и банковские продукты.

Главным в управлении нововведениями является признание в качестве основных элементов инновационного процесса его непрерывность, и в равной степени низкую предсказуемость и неупорядоченность результатов. Реорганизация управления инновационной деятельностью в банке предполагает создание таких организационных отношений, которые позволили бы более полно использовать творческий потенциал коллектива.

Таким образом, ключевую роль во втором направлении по адаптированности работы с клиентами играет квалификация персонала.

Поэтому, в качестве дополнительных практических мер по второму направлению разработанных рекомендаций предлагается следующее:

Обучение (курсы повышения квалификации в применении и внедрении инновационных банковских технологий);

Мотивирующие совещания (для краткого анализа, сделанного и планировании дальнейших векторов развития);

Поощрительные корпоративные мероприятия (как общий элемент мотивации и укрепления корпоративного духа в банке);

Также отметим, что реализация данных мероприятий планируется сначала провести только для сотрудников центрального офиса в г. Москва, опыт реализации которых позволит в дальнейшем их внедрить в практику также и остальных отделений, а также оценить их экономическую эффективность и целесообразность.

Рассмотрим теперь каждое из этих мероприятий более подробно.

Проведение обучения персонала предусматривает прохождение курсов повышения квалификации. Для четкого определения количества персонала, которому необходимо пройти повышение квалификации сначала необходимо оценить его состояние развития.

В этой связи предлагается дифференцировать работников ПАО «Русьрегионбанк» по следующим категориям:

1. Специалисты — обязательное прохождение курсов повышения квалификации, планирование дальнейшего обучения по результатам прохождения курсов. Сюда можно отнести такие категории персонала как: администраторы и профильные специалисты.

2. Служащие — обязательное прохождение курсов повышения квалификации, планирование дальнейшего обучения по результатам прохождения курсов. Сюда можно отнести такие категории персонала как: клиринговый персонал, менеджеры.

3. Работники — не обязательное прохождение курсов повышения квалификации. Сюда можно отнести такие категории персонала как: обслуживающий персонал.

Определив основные категории, перейдем к определению количества персонала подлежащего прохождению таких курсов. Предлагается следующая форма аттестационного листа для использования ПАО «Русьрегионбанк» (Приложение 5).

Средний балл соответствия сотрудника (Рис, %) рассчитывается по формуле:

Рис = (баллов х 100 / 60 (3.1).

Минимальное количество баллов, при котором необходимо С целью определения эффективности обучения необходимо регулярно проводить: опросы руководителей и слушателей до и после окончания обучения, проверку усвоения полученных знаний и навыков после обучения. Организовать оценку результативности обучения по следующим критериям (табл. 3.1).

Таблица 3.1 Критерии оценки дополнительного обучения ПАО «Русьрегионбанк».

Критерий Вес* Выполнение Результат 1. Удовлетворенность сотрудника, прошедшего обучение, приобретением необходимых знаний, навыков и качеств 0,25 До 100% с. 2 х с. 3 2. Оценка знаний сотрудника, прошедшего обучение. (по результатом оценки экзаменационной комиссии учебных курсов) 0,40 До 100% с. 2 х с. 3 3. Удовлетворенность руководства сотрудником, прошедшим обучение 0,35 До 100% с. 2 х с. 3 Общая результативность 1,00 (.

Необходимо учитывать результаты проверки знаний и оценку результативности обучения при аттестация персонала на соответствие занимаемой должности — определение деловых качеств работника в целях дальнейшего улучшения расстановки и воспитания кадров, завершающееся оценкой деятельности работника на соответствие занимаемой должности. Для выявления оценки обучения персоналом предприятии предлагается использовать следующую форму (Приложение 6).

Результативность обучения сотрудника (Рис, %) рассчитывается по формуле:

Рис = (баллов х 100/ 50 (3.2).

Для выявления результативности обучения персонала со стороны непосредственных руководителей обучаемых, предлагается использовать следующую форму (Приложение 7).

Затраты на проведение обучения на курсах повышения квалификации приведены в табл. 3.

2.

Таблица 3.2 Затраты на повышение квалификации работников Наименование курсов Количество человек Цена, руб. Сумма, руб. Обучение эффективному внедрению и использованию инновационных банковских технологий 25 2500 62 500.

Оптимизация процесса администрирования 5 8000 40 000.

Продолжение таблицы 3.2.

Специализированый тренинг «Новые технологии» 2 6000 12 000.

Курс «Направления повышения эффективности использования рабочего времени работниками» 3 700 2100.

Итого 35 17 200 116 600.

Как видно из табл. 3.2, затраты на обучение персонала составят 116,6 тыс. руб. При этом, следует отметить что для каждой категории персонала предусмотрен отдельный вид курса обучения, который позволит им наиболее эффективно выполнять свои функции с учетом новейших технологий и методик.

Перейдем теперь к рассмотрению мотивирующих совещаний. Данное мероприятие предлагается ввести в форме еженедельных планерок, которые будут проходить за 30 минут до начала рабочего дня. Во время таких собраний, каждый член персонала будет иметь возможность высказать свое конструктивное предложение по каждому из рассматриваемых вопросов и решения назревших проблем. Следующей целью такого мероприятия является разработка и принятие общих коллективных решений по ряду рабочих вопросов, а также рассмотрению предложений по внедрению инноваций в деятельность банка. На таких собраниях также планируется, проводится информирование сотрудников по поводу главных задач, проблем стратегии и перспектив деятельности банка.

Преимуществом такого мероприятия является практическое отсутствие дополнительных затрат на его реализацию (за исключением затрат в связанных с добавлением обязанностей клиринговому персоналу, а соответственно и увеличением оплаты их труда путем установления надбавки за дополнительную работу по проведению собраний в размера 10 000 руб. в месяц) и получение немедленных результатов после начало его применения в виде решения назревших проблем, повышения информирования сотрудников, предоставления шанса принятия участия в процессе принятие управленских решений, а соответственно и повышение мотивации сотрудников и эффективности функционирования самого банка. Результаты и решение таких совещаний будут, подписывается всеми его участниками, и подаваться для дальнейшего рассмотрения и утверждения на подпись директорам предприятия. Следующим пунктом предлагаемых мероприятий идет совершенствование системы мотивации, поощрения и проведения корпоративных мероприятий.

Основой системы морального стимулирования персонала ПАО «Русьрегионбанк» должно стать проведение конкурса «Лучший работник месяца» с выплатой победителям премий. Лучший работник должен определяться ежемесячно и по итогам года, в каждой категории персонала отдельно для нее.

Критерии оценки конкурса «Лучший работник» приведены в табл. 3.

3.

Таблица 3.3 Критерии оценки конкурса «Лучший работник».

Критерии Оценка от 1 до 5 — активное участие в реализации инновационных технологий обслуживания — улучшение сервисной составляющей обслуживания — повышение своего профессионального мастерства — совмещение работы по смежным профессиям — вклад в улучшение имиджа банка — строгое соблюдение правил охраны труда и техники безопасности; - «наставничество» молодых специалистов;

в общественной жизни трудового коллектива организации;

инновационных идей и предложений.

Конкурс «Лучший работник» будет проводиться в два этапа. На первом этапе будет составлена анкета, в которой выделяют все должности, участвующие в конкурсе. Каждый сотрудник оценивает своих коллег по заранее обозначенным критериям, причем себя сотрудник, заполняющий анкету, оценивать не может. После обработки анкет выбирается десять сотрудников, набравших наибольшее количество голосов. На втором этапе руководство на основании представленных документов принимает решение об определении 3 победителей конкурса. Решение базируется на эффективности работы сотрудника в течение месяца, наличие положительных отзывов со стороны клиентов и других показателей. Награждение победителей конкурса «Лучший работник» важно проводить в торжественной обстановке во время проведения корпоративного праздника в присутствии всего коллектива.

Проведение конкурса «Лучший работник» позволит улучшить взаимоотношения в коллективе, повысить трудовую активность работников, приведет к созданию положительной психологической атмосферы. За звание лучшего сотрудника предусмотренное начисление премии, размер которых, вместе с затратами на проведение данного мероприятия представлены в табл. 3.

4.

Таблица 3.4 Затраты на проведение конкурса «Лучший работник», руб.

Статьи затрат Количество, шт. Цена, руб. Сумма, руб. Почетные грамоты 6 400 2400.

Денежная премия за I место 3 7000 21 000.

Денежная премия за II место 3 5000 15 000.

Денежная премия за III место 3 3000 9000.

Итого за год 568 800.

Помимо проведения конкурса, предусмотренное также совершенствование корпоративных мероприятий, в число которых мы отнесем расходы не только на корпоративные мероприятия, а и на корпоративную форму и питание персонала, как часть корпоративного имиджа предприятия (табл. 3.5).

Таблица 3.5 Затраты на персонал нематериального стимулирования и совершенствование корпоративных мероприятий, руб.

Затраты 2017 2018.

Относ. 2018 к 2017.

Корпоративные мероприятия 18 600 200 000 181 400.

Корпоративная форма 38 000 73 000 35 000.

Питание персонала 538 650 826 000 287 350.

Итого за год 6 045 000.

Итого, общие затраты на реализацию данного направления мероприятий составят 661,38 тыс. руб.

Следующим, третьим направлением является разработка решений в области роста просроченной ссудной задолженности в кредитном портфеле физических лиц. Основным методом снижения доли просроченной задолженности в кредитном портфеле физических лиц должно быть усиление оценки кредитоспособности клиента.

Важной задачей является развитие новых кредитных направлений розничного бизнеса и партнерств, увеличение доли на рынке кредитования физических лиц, а также достижение положительной динамики по уровню удовлетворенности процесса кредитования клиентов. Это приведет к значительному повышению показателей результативности розничного бизнеса Сибирского банка ПАО «Русьрегионбанк».

Четвертым направлением является совершенствования оценки кредитоспособности физических лиц Рассмотренная во второй главе данной работы методика оценки кредитоспособности заемщика в ПАО «Русьрегионбанк» в значительной степени унифицирована, что позволяет довольно полно провести анализ.

Исследование показало, что качественный анализ кредитоспособности потенциальных заемщиков осуществляется не только на основе рассмотренной методики.

Ряд показателей, которые не представляется возможным выразить в количественной форме, оцениваются с помощью экспертов. На их мнение делается основной акцент.

Однако использование экспертов ограничено по следующим причинам:

а) Субъективизм экспертизы. Принимаемое экспертом решение основывается только на его личном опыте, интуиции и знаниях, что во многом субъективно.

б) Нестабильность результатов.

в) Неуправляемость экспертизы.

г) Отсутствие механизма преемственности и обучения экспертов.

д) Проблема повышения квалификации эксперта.

е) Высокая стоимость экспертизы из-за участия в ней высшего управленческого персонала банка.

ж) Ограничение количества рассматриваемых заявок физическими возможностями экспертов.

Несмотря на достаточно жесткие требования к доходам и имущественному положению, наблюдается тенденция роста просроченной ссудной задолженности. Следовательно, ПАО «Русьрегионбанк» следует совершенствовать методику определения кредитоспособности заемщика и разработать методику подтверждения достоверности предоставленных заемщиком данных.

Для выполнения оценки достоверности предоставленных заемщиком данных ПАО «Русьрегионбанк» необходимо консолидировать информацию о трудовой занятости и получении заемщиком доходов, а также о его расходах. Только после этого должен делаться вывод — сможет ли он погасить кредит.

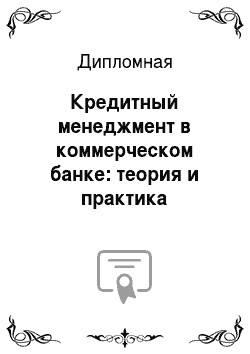

Одновременно с этим должно быть подготовлено заключение, в котором указывается: является ли закладываемое имущество достаточным обеспечением для предоставления кредита или нет. Предлагается модернизировать систему оценки кредитозаемщика следующим образом (рисунок 3.1).

Рис. 3.

1. Модернизированная схема проведения оценки заемщика — физического лица.

Предлагаемая система включает два аналитических блока: блок анализа данных и блок принятия решений.

Блок анализа системы включает сбор и анализ таких данных, как выданные кредиты и история их погашения.

При этом анализ должен быть дополнен данными по результатам следующих запросов: размер получаемых доходов, возможно, подтвердить при использовании базы банных Пенсионного фонда РФ; данные об имеющейся недвижимости, земельных участках, их площади и месторасположения можно уточнить при запросе данных Росреестра; данные о наличии автотранспорта, его возрасте и состоянии уточняются с помощью базы данных ГИБДД; для исключения некорректных данных о регистрации, возможно, подтвердить с помощью базы данных ФМС; данные о наличии кредитов в других банках подтверждаются на основе запросов в различные кредитные бюро.

Все перечисленные запросы могут быть осуществлены на договорной основе с информированного согласия заемщика, в режиме реального времени, в максимально быстрые сроки.

Блок принятия решений используется непосредственно для получения заключения о кредитоспособности заемщика, о возможности выдачи ему кредита, о максимально допустимом размере кредита.

Предлагаемый метод совершенствования организации процесса кредитования заемщиков — физических лиц на этапе оценки их кредитоспособности будет способствовать унификации процедуры оценки кредитоспособности в ПАО «Русьрегионбанк», что даст возможность более глубокого контроля этапов, а также способствовать более точному результату оценки, что позволит снизить кредитные риски банка и обеспечить стабильную работу банка с заданным уровнем доходности.

Положительной стороной предложенной методики является также возможность банка выработки индивидуального подхода к любому потенциальному заемщику, в рамках которого будет учтено необходимое количество характеристик. Отрицательной стороной может быть названо увеличение трудоемкости оценки, требования более высокой квалификации сотрудников, занимающихся оценкой, что можно устранить путем регламентации процесса и проведения соответствующего обучения.

Экономическая эффективность внедрения предложенной методики оценки кредитоспособности заемщиков — физических лиц заключается в следующем:

— сокращение объемов просроченной ссудной задолженности физических лиц в будущем;

— снижение затрат на отчисления в обязательный резерв на возможные потери по ссудам;

— возможность регламентации и контроля процесса оценки кредитоспособности заемщиков — физических лиц;

— рост доходности за счет активных операций банка за счет увеличения числа заемщиков по причине более точной оценки их кредитоспособности.

На конец анализируемого периода доля неработающих кредитов составила 5% кредитного портфеля. Использование разработанных мероприятий позволило бы банку более точно оценивать платежеспособность заемщиков и снизить уровень просроченной задолженности.

Дополнительных затрат на внедрение методики не потребуется. Обязанности по андеррайтингу заемщика будут выполнять работники отдела кредитования без дополнительной оплаты труда, поскольку целесообразна автоматизация обслуживания клиентов в части оценки их кредитоспособности.

Таким образом, стратегия развития ПАО «Русьрегионбанк» России на 2015 — 2018 гг. предусматривает повышение эффективности кредитования и увеличении количества ежедневных банковских операций и построении транзакционного банка с низкозатратной сервисной моделью.

Развитие кредитных операций требует повышения эффективности кредитной политики коммерческих банков. Созданные и используемые банками способы формирования и проведения кредитной политики должны обеспечивать формулировку целей, разработку планов, определяющих будущее состояние кредитного портфеля.

Поэтому, к основным направлениям совершенствования кредитной политики ПАО «Русьрегионбанк» можно отнести:

— контроль за использованием кредита и оперативность при взыскании долга;

— мониторинг кредитов, фиксация отклонений и работа с проблемными кредитами;

— усилить государственную защиту интересов клиентов и других кредиторов банков;

— проведение реструктуризации крупных ссуд и клиентов с приемлемым уровнем сохранившейся платежеспособностью;

— взаимодействие служб банка и коллекторских агентств;

— совершенствование нормативной базы института залога и др.

Пути совершенствования безналичных расчетов с использованием платежных карт в ПАО «Русьрегионбанк» определены стратеги согласно «Стратегии развития ПАО „Русьрегионбанк“ России на период до 2018 года», в разделе основных направлений развития розничного бизнеса, и предусматривают: использование новейших технологий идентификации, программ лояльности и обеспечение доступа к пакету продуктов с удаленным обслуживанием.

Совершенствование процесса организации кредитной деятельности позволит повысить эффективность кредитной политики ПАО «Русьрегионбанк» и его воздействие на устойчивое развитие российской экономики.

С целью дополнения существующей стратегии развития нами предлагается реализовать ряд следующих мероприятий: первым направлением является разработка решений в области недостаточно развитой схемы привлечения и удержания клиентов по кредитованию физических лиц; вторым направлением является разработка решений в области неполноценной адаптированности работы с клиентами под потребности больших групп: поддержание узкой линейки кредитных продуктов, направленных на отдельные сегменты общества (с целью стимулирования которого дополнительно предлагается обучение (курсы повышения квалификации в применении и внедрении инновационных банковских технологий); мотивирующие совещания (для краткого анализа сделанного и планировании дальнейших векторов развития); поощрительные корпоративные мероприятия (как общий элемент мотивации и укрепления корпоративного духа в банке). Также отметим, что реализация данных мероприятий планируется сначала провести только для сотрудников центрального офиса в г. Москва, опыт реализации которых позволит в дальнейшем их внедрить в практику также и остальных отделений); третьим направлением является разработка решений в области роста просроченной ссудной задолженности в кредитном портфеле физических лиц; четвертым направлением является совершенствования оценки кредитоспособности физических лиц.

3.2 Оценка экономической эффективности предлагаемых мероприятий.

Внедрение любых изменений требует определенных затрат времени и финансовых вложений. Для того чтобы понять выгодно ли предприятию внедрение мероприятий по совершенствованию персонала необходимо обязательно просчитать их экономическую эффективность.

Сложность в оценке ожидаемого экономического эффекта заключается в том, что она всегда будет экспертной, то есть ее всегда можно поставить под сомнение.

В первую очередь необходимо рассмотреть все статьи финансовых затрат на проведение предлагаемых мотивационных мероприятий и посчитать их количество.

Общие затраты на совершенствование мотивации персонала отражены в таблице 3.

6.

Таблица 3.6 Затраты на внедрение предлагаемых мероприятий, для одного отделения ПАО «Русьрегионбанк».

Мероприятия Сумма, руб. Обучение персонала 116 600.

Проведение мотивирующих совещаний 10 000.

Поощрительные корпоративные мероприятия 6 613 800.

Итого 6 740 400.

Как видно из таблицы, общая стоимость реализации предлагаемых мероприятий составит 6 740 400 руб. за год. Проект совершенствования персонала рассчитан на один год, по результатам которого будет определена целесообразность его дальнейшей реализации. Начать реализацию данного проекта планируется с июня 2017 года.

По данным исследования, проведенного американским ученым Эдвином Локком, создание на предприятии эффективной системы мотивации позволяет повысить производительность труда в среднем на 30%. При этом 90% всех предприятий, принявших участие в исследовании, добились повышения производительности на 10%. Поэтому примем за основу для дальнейших расчетов минимальное увеличение производительности в 10%.

В связи с тем, что мы не можем посчитать производительность каждого сотрудника в отдельности, то для расчета мы используем показатель средней производительности труда и в целом. При этом, себестоимость услуг оставим без изменений, учитывая только общие тенденции динамики выручки. Заметим еще раз, что данные расчеты мы проводим для центрального отделения в г. Москва. В дальнейшем планируется внедрение данных мероприятий во всех отделениях банка.

Полученные общие результаты расчетов представлены в таблице 3.

7.

Таблица 3.7 Оценка экономической эффективности предлагаемых мероприятий, для одного отделения ПАО «Русьрегионбанк».

Показатели 2018 (прогноз), тыс. руб. 2018 (проект), тыс. руб. Изменение 2018 г. (проект) в % к 2018 г.(прогноз) Выручка 154 054,11 176 061,8 114,29 Расходы на реализацию предлагаемых мероприятий — 6855,2 — Себест-ть услуг 158 973,4 158 973,4 100,00 Прибыль -4919,29 10 233,24 -208,02 Рентабел-ть % -3,09 10,75 — Затраты на 1р. реализ. 1,03 0,90 87,50.

Как видно из табл. 3.7, рост выручки при внедрении предлагаемых мероприятий составит 22 007,73 тыс. руб. (176 061,8−154 054,11), при дополнительных расходах в размере 6855,2 тыс. руб., которые составляют 31,14% от размера дополнительной прибыли. Другими словами, реализация предлагаемых мероприятий позволит предприятию увеличить выручку на 15 152,53 (22 007,73−6855,2) тыс. руб., что свидетельствует о экономической эффективности и целесообразности внедрения таких мероприятий.

Подводя итог всему вышеизложенному, можно сделать следующие выводы. Стратегия развития ПАО «Русьрегионбанк» России на 2015 — 2018 гг. предусматривает повышение эффективности кредитования и увеличении количества ежедневных банковских операций и построении транзакционного банка с низкозатратной сервисной моделью. Развитие кредитных операций требует повышения эффективности кредитной политики коммерческих банков. Созданные и используемые банками способы формирования и проведения кредитной политики должны обеспечивать формулировку целей, разработку планов, определяющих будущее состояние кредитного портфеля.

Поэтому, к основным направлениям совершенствования кредитной политики ПАО «Русьрегионбанк» можно отнести: контроль за использованием кредита и оперативность при взыскании долга; мониторинг кредитов, фиксация отклонений и работа с проблемными кредитами; усилить государственную защиту интересов клиентов и других кредиторов банков; проведение реструктуризации крупных ссуд и клиентов с приемлемым уровнем сохранившейся платежеспособностью; взаимодействие служб банка и коллекторских агентств; совершенствование нормативной базы института залога и др.

Пути совершенствования безналичных расчетов с использованием платежных карт в ПАО «Русьрегионбанк» определены стратеги согласно «Стратегии развития ПАО „Русьрегионбанк“ России на период до 2018 года», в разделе основных направлений развития розничного бизнеса, и предусматривают: использование новейших технологий идентификации, программ лояльности и обеспечение доступа к пакету продуктов с удаленным обслуживанием.

Совершенствование процесса организации кредитной деятельности позволит повысить эффективность кредитной политики ПАО «Русьрегионбанк» и его воздействие на устойчивое развитие российской экономики. В качестве проектных мероприятий развития нами предлагается реализовать ряд следующих мероприятий: первым направлением является разработка решений в области недостаточно развитой схемы привлечения и удержания клиентов по кредитованию физических лиц; вторым направлением является разработка решений в области неполноценной адаптированности работы с клиентами под потребности больших групп: поддержание узкой линейки кредитных продуктов, направленных на отдельные сегменты общества; мотивирующие совещания; поощрительные корпоративные мероприятия.

Рост выручки при внедрении предлагаемых мероприятий составит 22 007,73 тыс. руб., при дополнительных расходах в размере 6855,2 тыс. руб., которые составляют 31,14% от размера дополнительной прибыли. Другими словами, реализация предлагаемых мероприятий позволит предприятию увеличить выручку на 15 152,53 тыс. руб., что свидетельствует о экономической эффективности и целесообразности внедрения таких мероприятий.

Заключение

.

Для целей настоящей работы под кредитной политикой коммерческого банка следует понимать совокупность мероприятий, которые направлены на осуществление кредитных операций, повышение их доходности и минимизацию кредитного риска. Функции кредитной политики можно классифицировать по 2 группам: общим и специфическим. К общим функциям относят: коммерческую; стимулирующую, которая отражает потребности клиентов, банка и государства; контрольную, заключающуюся в привлечении и контроле денежных ресурсов в соответствии с действующей кредитной политикой организации. В качестве специфической функции выступает процесс оптимизации кредитного процесса с целью снижения кредитных рисков и формирования процедур кредитования.

Факторами, определяющие формирование кредитной политики коммерческого банка являются: регулятивные, макроэкономические; коммерческие, клиентские. Наиболее общей классификацией является разделение этих факторов на внешние и внутренние.

Методологию формирования кредитной политики коммерческого банка можно условно разделить не следующие этапы: определение стратегии, целей и задач банка; определение тактики участия банка в части управления кредитными операциями; детализация конкретных операций и подходов к организации кредитного процесса; определение системы мер по контролю и управлению кредитными процессами.

Приоритетным направлением деятельности ПАО «Русьрегионбанк» в области активных операций является кредитование корпоративных заемщиков.

Основной причиной снижения прибыли Банка в 2015;2017 году стало увеличение объема расходов на резервы и рост процентных расходов. На основе анализа пассива баланса и данных по пассивным операциям банка «ПАО „Русьрегионбанк“» установлено, что пассивы формировались в основном за счет средств кредитных организаций, средств клиентов, не являющихся кредитными организациями и выпущенными долговыми обязательствами.

В ПАО «Русьрегионбанк» существует специальная процедура управления и контроля над активами и пассивами, лимитированием кредитных рисков, что позволяет ежедневно гарантированно выполнять все обязательные нормативы. В целом за 2015;2017 гг. все обязательные экономические нормативы ПАО «Русьрегионбанк» были выполнены. Специалисты ПАО «Русьрегионбанк» применяют собственную методику определения кредитоспособности потенциального заемщика, основанную на количественных показателях финансового состояния и качественных показателях выявления рисков. В случае если информация не может быть выражена количественными показателями, проводят качественный анализ. Для такого анализа используют информацию, представленную заемщиком, службой безопасности банка и различные базы данных.

Проведя оценку эффективности кредитной политики ПАО «Русьрегионбанк», можно выделить следующие проблемы: увеличение доходных активов с 87,74 п.п. до 88,22 п.п. свидетельствует о повышении риска Банка; увеличение коэффициента сомнительной задолженности свидетельствует об увеличении просроченной задолженности по основному долгу и процентов по нему в общей сумме ссудной задолженности, выданной банком. Это увеличение отрицательно влияет на качество кредитного портфеля ПАО «Русьрегионбанк»; увеличение уровня активов с повышенным риском с 13,10 п.п. до 15,81 п.п. за 2016;2017 гг.

Необходимо отметить, что на эффективность проведения кредитной политики ПАО «Русьрегионбанк» оказывают влияние также дополнительные факторы. Как было отмечено ранее, в ПАО «Русьрегионбанк» за 2015;2017 гг. наблюдается рост просроченной задолженности по кредитам: Банк старался создать «подушку ликвидности», чтобы пережить период неплатежей заемщиков. Это привело к тому, что возрос объем резервов на возможные потери по ссудам.

Главной причиной задержек в расчетах с банком в 2017 г. по сравнению с 2015;2016 гг. стало резкое ухудшение материального положения клиентов, как физических, так и юридических лиц. Это связано с общеэкономической ситуацией в стране и высоким уровнем геополитической напряженности. Например, в условиях быстрого роста цен на продукты и другие товары первой необходимости потеря части дохода (снижение заработной платы) означает, что у должников — физических лиц просто не остается денег на погашение ранее взятых кредитов.

Стратегия развития ПАО «Русьрегионбанк» России на 2015 — 2018 гг. предусматривает повышение эффективности кредитования и увеличении количества ежедневных банковских операций и построении транзакционного банка с низкозатратной сервисной моделью.

Развитие кредитных операций требует повышения эффективности кредитной политики коммерческих банков. Созданные и используемые банками способы формирования и проведения кредитной политики должны обеспечивать формулировку целей, разработку планов, определяющих будущее состояние кредитного портфеля.

Поэтому, к основным направлениям совершенствования кредитной политики ПАО «Русьрегионбанк» можно отнести: контроль за использованием кредита и оперативность при взыскании долга; мониторинг кредитов, фиксация отклонений и работа с проблемными кредитами; усилить государственную защиту интересов клиентов и других кредиторов банков; проведение реструктуризации крупных ссуд и клиентов с приемлемым уровнем сохранившейся платежеспособностью; взаимодействие служб банка и коллекторских агентств; совершенствование нормативной базы института залога и др.

Пути совершенствования безналичных расчетов с использованием платежных карт в ПАО «Русьрегионбанк» определены стратеги согласно «Стратегии развития ПАО „Русьрегионбанк“ России на период до 2018 года», в разделе основных направлений развития розничного бизнеса, и предусматривают: использование новейших технологий идентификации, программ лояльности и обеспечение доступа к пакету продуктов с удаленным обслуживанием.

Совершенствование процесса организации кредитной деятельности позволит повысить эффективность кредитной политики ПАО «Русьрегионбанк» и его воздействие на устойчивое развитие российской экономики.

С целью дополнения существующей стратегии развития нами предлагается реализовать ряд следующих мероприятий: первым направлением является разработка решений в области недостаточно развитой схемы привлечения и удержания клиентов по кредитованию физических лиц; вторым направлением является разработка решений в области неполноценной адаптированности работы с клиентами под потребности больших групп: поддержание узкой линейки кредитных продуктов, направленных на отдельные сегменты общества (с целью стимулирования которого дополнительно предлагается обучение (курсы повышения квалификации в применении и внедрении инновационных банковских технологий); мотивирующие совещания (для краткого анализа сделанного и планировании дальнейших векторов развития); поощрительные корпоративные мероприятия (как общий элемент мотивации и укрепления корпоративного духа в банке).

Рост выручки при внедрении предлагаемых мероприятий составит 22 007,73 тыс. руб. (176 061,8−154 054,11), при дополнительных расходах в размере 6855,2 тыс. руб., которые составляют 31,14% от размера дополнительной прибыли. Другими словами, реализация предлагаемых мероприятий позволит предприятию увеличить выручку на 15 152,53 (22 007,73−6855,2) тыс. руб., что свидетельствует о экономической эффективности и целесообразности внедрения таких мероприятий.

Список используемых источников

.

Учебники, монографии, брошюры:

Абрамова М.А., Александрова Л. С. Финансы, денежное обращение и кредит. // Под ред. Абрамовой М. А., Александровой Л. С. — М.: Институт права и экономики, 2014. — 225 с. — ISBN 978‑5‑406‑3 739‑3.

Баринов Э.А. Валютно-кредитные отношения во внешней торговле. // Под ред. Баринова Э. А. — М.: Финансы и статистика, 2014 — 147 с. — ISBN 5−7814−0063-X.

Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело. Организация деятельности коммерческого банка. // Под ред. Белоглазовой Г. Н. — М.: Высшее образование, Юрайт, 2016;236 с. — ISBN: 5−279−2 609−3.

Белозеров С. А. Мотовилов О.В. Банковское дело. Уч. // Под ред. Белозерова С. А. — М.: Проспект, 2015. — 300 с. — ISBN: 978−5-392−12 380−3.

Боголюбов В. С. Финансовый менеджмент // Под ред. Боголюбова В. С. -М.: Юрайт, 2017. — 425 с. — ISBN 978−5-534−1 355−9.

Боровкова В. А. Банки и банковское дело. // Под ред. Боровковой В. А. — М.: Юрайт, 2016. — 325 с. — ISBN: 9 785 392 181 643.

Бураков Д.В., Басс А. Б. Тенденции развития банковской системы России. // Под ред. Буракова Д. В. и Басс В. Б. — М.: Русайнс, 2017. — 236 с. — ISBN:978−5-4365−0428−5.

Воронцовский А. В. Оценка рисков. // Под ред. Воронцовского А. В. — М.: Юрайт, 2017. — 305 с. — ISBN 978−5-534−2 411−1.

Виноградова Т. Н. Банковские операции. // Под ред. Виноградовой Т. Н. — Ростов-на-Дону.: Феникс, 2016 — 222 с. — ISBN 5−222−1 528−9.

Гончаренко Л. И. Абрамова М.А. Маркина Е. В. Финансовые и денежно-кредитные методы регулирования экономики. // Под ред. Гончаренко Л. И., Абрамовой М. А. — М.: — Юрайт. 2015, — 347 с. — ISBN 978−5-400−1 112−2.

Глушков Н. Б. Банковское дело. // Под ред. Глушкова Н. Б. — М.: Альфа Матер, 2014 — 142 с. — ISBN 5−902 766−08−7.

Гончаренко Л. И. Абрамова М.А. Маркина Е. В. Финансовые и денежно-кредитные методы регулирования экономики. // Под ред. Гончаренко Л. И., Абрамовой М. А. — М.: — Юрайт. 2015, — 347 с. — ISBN 978−5-400−1 112−2.

Дробозина Л. А. Финансы, денежное обращение, кредит. // Под ред. Дробозиной Л. А. — М.: Финансы, ЮНИТИ, 2014. — 289 с. — ISBN 5−238−67−7.

Кирьянова З.В., Седова Е. И. Анализ финансовой отчетности. // Под ред. Кирьяновой З. В., Седовой Е. И. — М.: Юрайт, 2014. — 403 с. — ISBN 978−5-9916−3506−6.

Кропин Ю. А. Деньги, кредит, банки. // Под ред. Кропина Ю. А. — М.: Юрайт, 2016. — 436 с. — ISBN 978−5-9916−7907−7.

Лаврушин О. И. Деньги, кредит, банки. // Под ред. Лаврушина О. И. — М.: КНОРУС, 2015 — 304 с. — ISBN: 978−5-406−313−8.

Максимов Л. М. Деньги, кредит, банки. // Под ред. Максимова Л. М. — М.: ЮНИТИ, 2014 — 365 с. — ISBN 978−5-406−2 788−2.

Незамайкин В.Н., Юрзинова И. Л. Финансовый менеджмент. // Под ред. Незамайкина В. Н., Юрзиновой И. Л. — М.: Юрайт, 2015. — 268 с. — ISBN: 978−5-9916−3638−4.

Румянцева Е. Е. Финансовый менеджмент. // Под ред. Румянцевой Е. Е. — М.: Юрайт, 2017. — 269 с. — ISBN 978−5-7729−0385−8.

Тавасиев А. М. Банковское дело. // Под ред. Тавасиева А. М. — М.: Юрайт, 2016. — 396 с. — ISBN 978−5-9916−2489−3.

Теряева А.С., Туманова Т. Г. Деньги, кредит, банки. // Под ред. Теряевой А. С., Тумановой Т. Г. — М.: Инфра-М, 2017. — 400 с. — ISBN 978−5-392−19 569−5.

Периодические издания:

Абалакин А.А., Соболева Е. С., Османова Айшан Эхтирам Кзы Оценка кредитоспособности физических лиц на основе современных банковских технологий // Интернет-журнал «НАУКОВЕДЕНИЕ». — 2016 — Том 7 — № 5. — 627 с.

Агаров М. М. Актуальные вопросы развития банковского сектора Российской Федерации. Выступление заместителя Председателя Центрального банка Российской Федерации М. И. Сухова на XII Международном банковском форуме «Банки РоссииXXI век», 4.

09.2015, г. Сочи//Деньги, кредит, банки. -2015. -№ 10. — 687 с.

Барбашова С.А., Медушевская И. Е. Развитие системы банковского кредитования физических лиц // Вызовы глобального мира. Вестник ИМТП. — 2016. — № 1 (5). — С. 51−54.

Баранова С.В., Лидинфа Е. П. Российский рынок потребительского кредитования: действующий механизм кредитования и изменение нормативной базы // Вестник Волжского университета им. В. Н. Татищева. — 2015. — № 4(32). — С. 51−57.

Беспалова И.В., Яшина Н. М. Финансовая модель управления рисками российских банков // Современные проблемы науки и образования. — 2015. — № 2. — С. 442.

Жабина О. А. Перспективы потребительского кредитования на современном этапе в РФ [Текст] / О. А. Жабина, Н. Э. Ухварина, Т.

В. Красовская // Молодой ученый. — 2015. — № 1. — С. 365−366.

Колесников Е. И. Потребительское кредитование в период кризиса и его проблемы // Международный студенческий научный вестник. — 2017. — № 1. — С. 2−4.

Константинов А. В. Специфика юридической природы правового режима в административном праве // Наука, техника и образования, 2016. — № 11 (17). — С. 129−131.

Константинов А. В. Взаимообусловленная связь лицензируемой деятельности кредитной организации по осуществлению банковских операций с иными видами деятельности // Проблемы современной науки и образования, 2017. — № 01 (43). — С. 179−184.

Константинов А. В. Механизм административно-правового регулирования лицензирования деятельности кредитных организаций // Проблемы современной науки и образования, 2017. — № 03 (45). — С. 122−125.

Лымарева О.А., Сулейманова В. Э. Состояние и проблемы кредитования предприятий в современных экономических условиях России // Экономика и современный менеджмент: теория и практика. — 2015. — № 33. — С. 34−39.

Лысенко М.В., Лысенко Ю. В., Таипова Э. Х. Оценка деятельности банковского сектора экономики в современных условиях // Современные проблемы науки и образования. — 2016. — № 1. — С. 446.

Макаров В. Ю. Проблемы банковского кредитования // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. — 2015. ;

Т. 14. — № 1−1. — С. 68−70.

Медведев П. А. Кредиты для физических лиц: цена времени и время цены // Человеческий капитал. — 2016. — № 3 (75). — С. 12−13.

Микрюков В.А., Микрюкова Г. А. Новое в гражданско-правовом регулировании потребительского кредитования // Адвокат. — 2015. — № 3. — С. 5−12.

Никулина С.И., Урумов Т. Р., Раков И. Д. Ключевые принципы ответственного кредитования и регулятивные подходы в развитых странах и России // Финансовая аналитика: проблемы и решения. — 2016. — № 12 (246). — С. 38−47.

Ночевкина Т.А., Руденко А. В. Анализ рисков банковского сектора РФ // Экономика и управление: анализ тенденций и перспектив развития. 2015. — № 12. — С. 197−203.

Сафронова Ю. Г. Оценка тенденций развития рынка банковских услуг населению в России [Текст] / Ю. Г. Сафронова, Е.

А. Тарханова // Молодой ученый. — 2015. — № 8. — С.

585−588.

Соколова Э. Д. Правовое регулирование банковского кредитования//Банковское право. — 2013. — № 6. — 422 с.

Электронные ресурсы Аудиторское заключение о годовой бухгалтерской (финансовой) отчетности Публичного акционерного общества «Русьрегионбанк» за 2017 год ;

http://rrbank.ru/finance/.

Банки. Ру -.

http://bankir.ru/publikacii/slovar/k/kontragentyi.

Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов — cbr.ru/publ/ondkp/on_2017(2018;2019).pdf.

Официальный сайт ПАО «Русьрегионбанк» ;

http://www.rrbank.ru//.

Приложения.

Причины возникновения кредитного риска.

1. Неблагоприятные или резкие изменения в экономической, финансовой, политической системе страны, возникновение кризисных явлений в экономике или в ее определенных секторах, приводит к снижению деловой активности субъектов хозяйствования.

2. Внезапная неспособность дебиторов банков получать запланированные объемы финансовых результатов, взвешивая на объективные экономические процессы или характер ведения бизнеса.

3. Изменение рыночной стоимости тех банков, которые выступали залогом при кредитовании (проблема потери качества обеспечения кредитов).

4. Злоупотребление клиентами при использовании кредита.