Однако, это являлось бы ограничением свободы их деятельности, но, учитывая опыт западноевропейских стран, это может иметь место, например, в случае использования такого механизма, при котором можно заменить систему страхования вкладов прямой государственной гарантией долговых обязательств банков с государственным участием. Это позволило бы банкам с государственным участием привлекать заемные средства под низкий процент и прекратило бы нецелевое использование банками кредитов Центрального Банка. Подводя итог, можно сказать, что банки с государственным участием могли бы выполнять функции банков развития, инновационных институтов, участвовать в реализации других проектов, кредитование которых для коммерческих банков слишком рискованно.

3.2 Влияние современных угроз.

Банковская система России является важнейшей и неотъемлемой структурой рыночной экономики, играет исключительную роль в нормальном развитии экономики страны. В современных условиях она является одной из наиболее слабых элементов экономики. Нестабильность экономической ситуации в стране не позволяет банковскому сектору функционировать на должном уровне, что в свою очередь тормозит развитие экономики в целом, влияя на темпы экономического роста. Рассмотрим основные тенденции, характерные банковскому секторы в современных условиях. В первую очередь стоит отметить, что число кредитных организаций в России за последние несколько лет существенно сократилось.

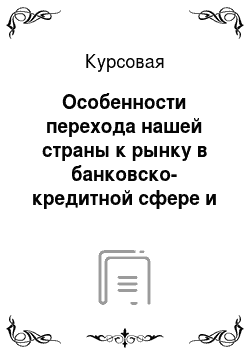

Это в очередной раз подчеркивает прогнозы аналитиков, которые утверждают, что в ближайшем будущем в России будет функционировать около 500 банков. Анализируя динамику сокращения количества банков, данные прогнозы вполне реальны. Рассмотрим более подробно данную тенденцию. В 2016 году наблюдалось сокращение числа как зарегистрированных, так и действующих кредитных организаций банковской системы РФ.Рис. 3. Динамика количества зарегистрированных и действующих кредитных организаций на территории РФ, 2012;2017 гг. Так, за период 2012;2017 гг. число зарегистрированных кредитных организаций снизилось на 12,3% (или на 137) и составило 975 кредитных организаций, в то же время количество действующих банков сократилось на 36,3% и составило 623 кредитные организации, из которых 336 (53,9%) можно отнести к крупным банкам.

Только за первые 4 месяца 2017 г. число зарегистрированных кредитных организаций сократилось на 2,25%, а количество действующих кредитных организаций сократилось на 3,69% до уровня 600. Если рассматривать территориальный разрез распределения действующих кредитных организаций по территории Росси, то 57% банков расположено в Центральном Федеральном округе (358). Наименьшее количество кредитных организаций (по 3%) приходится на Дальневосточный и Северо-Кавказский Федеральные округа. Из общего количества банков и не банковских кредитных организаций на начало 2017 г. -.

314 (из 623), или 50,4% зарегистрированы и имеют головной офис в Москве. При таком количестве банков в Москве и при ориентировочной численности населения Москвы за 2016 г. — 12 330 126 человек получается, что на каждые 39,27 тысяч населения столицы приходится один банк. Одной из причин сокращения количества действующих кредитных организаций является отзыв лицензии у банков, создающих угрозу интересам кредиторов и заемщиков, а также у банков, которые неоднократно допускали неисполнение федеральных законов, регулирующих банковскую деятельность. Отзыв лицензий продолжается и в 2017 г.

(рисунок 4).Рис. 4. Динамика количества действующих кредитных организаций, у которых отозвана лицензия, 2012;2017 гг. По данным рисунка 4 видна устойчивая тенденция роста числа ликвидированных кредитных организаций.

По состоянию на 1.

01.2017 г. количество кредитных организаций, у которых отозвала лицензия, составило 351, что примерно на 162% больше, по сравнению с сопоставимым периодом 2012 г. Вместе с сокращением количества кредитных организаций происходит снижение числа их филиалов, действующих на территории РФ более чем в 2 раза (на 60,9%) за рассматриваемый период. В том числе, наблюдалось сокращение филиалов ПАО «Сбербанк» на 82,1% до уровня 94 (для сравнения на 1.

01.2012 г. количество филиалов Сбербанка на территории РФ составляло 524). Кроме того, в период с 2012;2017 гг. наблюдался снижение числа филиалов банков со 100% иностранным участием в уставном капитале на 61,9%.Рассмотрим количество банков по величине уставного капитала, исходя из требований Центрального Банка. В настоящее время, согласно ФЗ «О банках и банковской деятельности» размер собственного капитала банка должен быть не меньше 300 млн руб. по состоянию на 01.

01.2017 г. только 336 банков из 623 имеют достаточный уровень собственных средств в соответствии с требованиями Банка России. Также стоит отметить, что 137 банков имеют собственные средства на уровне досягаемости к установленному критерию. Более того, стоит отметить, что совсем недавно Совет Федерации одобрил закон, который предусматривает разделение кредитных организаций на банки с универсальной и базовой лицензией в зависимости от размера их собственных средств (капитала). Для получения базовой лицензии требования по минимальному размеру капитала останутся на текущем уровне в 300 млн. рублей, максимальный размер будет ограничен 3 млрд рублей. Для получения универсальной лицензии капитал должен составлять не менее 1 млрд.

рублей. Банки, которым будет выдана базовая лицензия, в целом будут работать так же, как и сейчас. Им ослабят надзор в части количества обязательных нормативов в обмен на ограничение операций. Что касается объемов активов банковского сектора, то в 2016 г. наблюдалось сокращение на 3,5% по сравнению с сопоставимым периодом 2015 г. или на.

3 трлн. руб. За 2016 г. совокупный объем кредитов предприятиям сократился на.

9,5%, или на 3,2 трлн. руб.; совокупный объем кредитов нефинансовым организациям сократился на 9,5%; совокупный объем кредитов физическим лицам увеличился на 1,1% или на 120 млрд. рублей. В целом нужно отметить, что при заметном оживлении кредитования банками физлиц кредитование предприятий пока стагнирует.

В сравнении с 2015 г. сильно сократился темп прироста вкладов населения (рост на 4,2%). Это может быть объяснено не только снижением размера реального дохода россиян, но и тем, что в 2015 г. в банковскую систему возвращались вклады, изъятые из нее гражданами в разгар кризиса. Практически весь 2016 г. снижался объем депозитов и средств предприятий в банках.

Немаловажным является тот факт, что в течение 2016 г. уровень просроченной задолженности по корпоративному портфелю заметно снизился на 8,9%, а по розничному — на 0,7%. Но при этом доля просроченной задолженности по кредитам предприятиям увеличилась до 6,3% (увеличилась на 0,1 п.п.), а по розничным кредитам сократился до 7,9 (на 0,2 п.п.).По совокупному объему средств, привлеченных банками от ЦБ РФ, то сохраняется тенденция к снижению. За 2016 год вдвое сократилась зависимость банков от средств Банка России — с 5,4 трлн.

руб. до 2,7 трлн. руб. Таким образом, подводя итого под вышесказанным, следует отметить, что в целом банковская система России в 2016 г. развивалась весьма нестабильно, но при этом наблюдалась неустойчивая стабилизация основных показателей его работы. Несмотря на ряд негативных тенденций, в основных показателях мы наблюдаем стабилизацию и улучшения. Объем суммарной прибыли в 2016 г.

в сравнении с 2015 г. возрос почти в 5 раз — с 192 млрд. до 930 млрд. рублей. Но четверть банков устойчиво работают с убытком.

В качестве положительного явления также можно отметить значительное снижение доли просроченной ссудной задолженности в кредитных портфелях.

Заключение

.

Современное банковское законодательство России обеспечивает условия для деятельности российских кредитных организаций на мировом организационном и технологическом уровне, для дальнейшего расширения рынка банковских услуг, повышения их качества и степени доступности россиянам. Функционирование отечественных банков в соответствии с действующими правовыми нормами, во взаимодействии с государственными институтами и частными коммерческими структурами, является одним из важнейших факторов системного количественного и качественного развития банковской системы и всего финансового сектора России и повышения его конкурентоспособности в глобальном экономическом пространстве. Функции Банка России по осуществлению банковского регулирования, надзора и контроля реализуются в виде соответствующих правовых решений. Для этого Банк России наделен специальными полномочиями по изданию нормативных актов. Однако федеральным законодательством не установлены ни перечень нормативных актов, ни требования, предъявляемые к их форме и содержанию, не установлен и порядок осуществления Банком России нормотворческой деятельности, поскольку ЦБ РФ не входит в систему федеральных органов исполнительной власти. Нормотворческая деятельность ЦБ РФ должна быть более тщательно урегулирована законодательством. Нужно определить требования к форме и содержанию нормативно-правовых актов, издаваемых Банком России. Здесь необходима максимальная унификация с соответствующими требованиями, которые предъявляются к нормативно-правовым актам, принимаемым органами исполнительной власти, а также тщательная ревизия всех действующих правовых актов, регулирующих статус Банка России. Меры, проводимые Правительством РФ и Банком России в разные годы, отличались совокупностью и эффективностью мероприятий. Общими для них были вливания бюджетных средств в поддержание стабильности банковской системы, но результатом всегда было сокращение числа кредитных организаций из-за отзыва лицензий и снижение прибыли в 2 раза. Банковский сектор России характеризуется высоким уровнем концентрации капитала, централизацией финансовых потоков, большая степень влияния государства на движение финансовых потоков через банки с государственным участием, низким уровнем конкуренции. Рассматривая эти факторы более детально, можно отчетливо видеть те дисбалансы и негативные тенденции, которые складываются в банковском секторе России. В целом банковская система России в 2016 г.

развивалась весьма нестабильно, но при этом наблюдалась неустойчивая стабилизация основных показателей его работы. Несмотря на ряд негативных тенденций, в основных показателях мы наблюдаем стабилизацию и улучшения. Объем суммарной прибыли в 2016 г. в сравнении с 2015 г. возрос почти в 5 раз — с 192 млрд.

до 930 млрд. рублей. Но четверть банков устойчиво работают с убытком. В качестве положительного явления также можно отметить значительное снижение доли просроченной ссудной задолженности в кредитных портфелях. Банковская система России медленными, но уверенными шагами восстанавливается после экономического спада в 2015 г. Кроме того, формирование конкурентоспособного российского банковского сектора, который будет в состоянии функционировать на должном уровне и развиваться на собственной основе, продолжает оставаться важнейшей задачей страны. Список использованной литературы.

Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) (с поправками) // Собрание законодательства Российской Федерации от 4 августа 2014 г. N 31 ст. 4398.

Федеральный закон от 30 декабря 2004 г. N 218-ФЗ «О кредитных историях» (с изменениями и дополнениями от 03.

07.2016) // Собрание законодательства Российской Федерации от 3 января 2005 г. N 1 (часть I) ст. 44Федеральный закон от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями от 29.

07.2017) // Собрание законодательства Российской Федерации от 15 июля 2002 г. N 28 ст. 2790.

Федеральный закон от 29 ноября 2001 г. N 156-ФЗ «Об инвестиционных фондах» (с изменениями и дополнениями от 29.

07.2017) // Собрание законодательства Российской Федерации от 3 декабря 2001 г. N 49 ст. 4562.

Федеральный закон от 9 июля 1999 г. N 160-ФЗ «Об иностранных инвестициях в Российской Федерации» (с изменениями и дополнениями от 18.

07.2017) // Собрание законодательства Российской Федерации от 12 июля 1999 г., N 28, ст. 3493.

Федеральный закон от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изменениями и дополнениями от 26.

07.2017) // Собрание законодательства Российской Федерации от 1 марта 1999 г. N 9 ст. 1096.

Федеральный закон от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)» (с изменениями и дополнениями от 16.

10.2017) // Собрание законодательства Российской Федерации от 2 ноября 1998 г. N 44 ст. 5394.

Федеральный закон от 11 марта 1997 г. N 48-ФЗ «О переводном и простом векселе» // Собрание законодательства Российской Федерации от 17 марта 1997 г. N 11, ст. 1238.

Федеральный закон от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (с изменениями и дополнениями от 18.

07.2017) // Собрание законодательства Российской Федерации от 22 апреля 1996 г. N 17 ст. 1918.

Стратегия развития банковского сектора Российской Федерации на период до 2015 года // Приложение к Заявлению Правительства РФ и ЦБР от 5 апреля 2011 г. [Электронный ресурс] - URL:

http://www.cbr.ru/psystem/p-sys/strategy.pdfАлёхин А.П., Козлов Ю. М. Административное право Российской Федерации. Часть 1. Сущность и основные института административного права. Учебник. М., 2015. С.

180.Баликоев В. З. Специфика банковского сектора России и степень конкурентности его среды // Вестник Томского государственного университета. Сер. Экономика. 2015. № 1. С. 5−18Бровкина Н. Е. Закономерности и перспективы развития кредитного рынка в России: монография.

2-е изд., стер. М.: КНОРУС, 2013. 241 с. Ильясов С. Совершенствование правового обеспечения реструктуризации банковской системы // Хозяйство и право. 2015. №.

1. С. 76. Красногор В. Б. Проблемы и перспективы банковского регулирования в Российской Федерации // Финансы и кредит. 2013. № 21 (549). С. 36−39.Петров В. И. Проблемы определения понятия «реструктуризация кредитных организаций» // Банковское право.

2012. № 2.Сторожилова Е. А. Банковский надзор за качеством корпоративного управления в кредитных организациях // Вестник Воронежского государственного университета. Сер. Право.

2012. № 2 (13). С.

310−317.Ханин Г. И., Фомин Д. А. Экономический кризис 2010;х годов в России: причины, последствия, пути выхода // TERRA ECONOMICUS. 2014. Т. 12.

№ 4. С. 15−32.Эзрох Ю. С. Влияние санкций на российскую банковскую систему: конкурентный аспект // Банковское дело. 2014.

№ 11. С. 13−21.Ясин Е. Г. Российская экономика. Истоки и панорама рыночных реформ. М.: ГУ ВШЭ, 2012. 437 с. Банк России.

Информация о регистрации и лицензировании кредитных организаций. URL:

https://www.cbr.ru/statistics/?Prtid=licВЭБ: чудеса инвестирования. URL:

http://www.klerk.ru/bank/articles/168 150.

Обзор банковского сектора Российской Федерации" (Интернет-версия) № 171 (январь 2017). — [Электронный ресурс]. — Режим доступа:

http://www.cbr.ru/Основные направления единой государственной кредитно-денежной политики на 2017 год и период 2018 и 2019 года // Банк. — 2016. [Электронный ресурс]. — Режим доступа:

http://www.cbr.ru/publ/ondkp/on_2017(2018;2019).pdfОфициальный сайт Центрального банка Российской Федерации. — [Электронный ресурс]. — Режим доступа:

http://www.cbr.ru/Симонов Н. С. Банки и деньги. URL:

http://www.plam.ru/bislit/banki_i_dengi.Центральный банк Российской Федерации: офиц. сайт [Электронный ресурс]. URL:

http://cbr.ru/statistics/UDStat.