Рынок банковских вкладов населения: современное состояние и перспективы развития

Николай Сидоров, председатель правления Абсолют банка, утверждает, что макроэкономическая ситуация в России будет полностью предопределена ситуацией в мировой экономике и ценами на нефть. В конце 2011 года главенствующим фактором остается ситуация вокруг государственных финансов Европы. При сохранении нестабильной ситуации в мире российскую экономику и, как следствие, банковский сектор, ждет… Читать ещё >

Рынок банковских вкладов населения: современное состояние и перспективы развития (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Банковские вклады

- 1. 1. Банковские вклады — история, понятие, виды банковских вкладов

- 1. 2. Депозиты — основная часть ресурсов коммерческих банков

- 1. 3. Денежные доходы населения — основной источник депозитов

- 2. Деятельность коммерческих банков на рынке депозитов

- 2. 1. Деятельность коммерческих банков по привлечению депозитов

- 2. 2. Влияние страхования депозитов на увеличение объема депозитов

- 2. 3. Банковская конкуренция на рынке депозитов

- 3. Некоторые вопросы развития рынка банковских вкладов

- 3. 1. Основные показатели рынка депозитов в 2010—2011 гг.

- 3. 2. Текущее развитие рынка депозитов

- 3. 3. Некоторые проблемы, сдерживающие развитие рынка депозитов

- Заключение

- Список литературы

В таких условиях ВТБ24 предполагает динамично развиваться как в части продуктового ряда, так и каналов продаж, сохраняя тренд опережения рынка.

Николай Сидоров, председатель правления Абсолют банка, утверждает, что макроэкономическая ситуация в России будет полностью предопределена ситуацией в мировой экономике и ценами на нефть. В конце 2011 года главенствующим фактором остается ситуация вокруг государственных финансов Европы. При сохранении нестабильной ситуации в мире российскую экономику и, как следствие, банковский сектор, ждет замедление роста. Темпы развития снизятся до 10−15%, что в реальности означает рост практически на уровне инфляции (дефлятора ВВП). Рынки капиталов будут находиться под давлением, мы сможем наблюдать единичные размещения облигаций, но и они будут доступны только высококачественным эмитентам. Стоимость денег для компаний «второго эшелона» сохранится на уровне выше 10%. На фоне проблем с ликвидностью банки продолжат активное привлечение средств населения, что в свою очередь вызовет рост процентных ставок по депозитам (10% и выше), и впоследствии — по кредитным продуктам.

При учете роста процентных ставок, ликвидности и рисков замедления реальной экономики банки будут постепенно снижать объемы кредитования, особенно в высокорисковых продуктах и сегментах. Однако растущие операционные расходы (как минимум на уровне инфляции) и ухудшение качества активов будет вынуждать банки или сокращать расходы, или продолжать кредитование. Стратегия банков будет определяться во многом качеством фондирования, приемлемым уровнем риска и эффективностью конкретного банка. Большинство финансовых институтов, работающих на рынке потребительского кредитования, будут вынуждены сфокусироваться на сокращении расходов, в то время как универсальные банки займутся диверсификацией пассивной базы и в первую очередь — на привлечении депозитов населения и кредитовании в менее рисковых сегментах. Рост ипотечного кредитования замедлится. Многие банки столкнутся с отсутствием долгосрочного фондирования и поэтому будут вынуждены уступить рынок государственным игрокам.

Владимир Гасяк, заместитель председателя правления банка «Хоум Кредит» полагает, что наиболее существенное влияние на экономику России оказывает неопределенность на мировых финансовых рынках и некоторая дестабилизация внутреннего финансового рынка в межвыборный период. Неопределенность, возможно, влияет на экономическое развитие даже сильнее, чем продолжающиеся негативные тренды, что видно по динамике оттока капитала, который вряд ли прекратится до второго полугодия 2012 года.

Если государство сможет столь же эффективно и быстро справиться с возможными негативными последствиями, как в 2008—2009 годах, значительных потерь в банковском бизнесе можно будет избежать. Этому в значительной степени будут способствовать наши международные резервы и низкий госдолг — около 11% от ВВП. Банки гораздо даже лучше подготовлены к возможным негативным последствиям, чем три года назад, поэтому мы оцениваем вероятность наступления системного банковского кризиса как низкую.

Затруднения на рынке во втором полугодии 2011 года стали своего рода стресс-тестом банковской системы, и система устояла. В ответ на сокращение объемов банковской ликвидности государство предоставило банкам существенный объем средств на более удобных условиях. А банки стали более эффективно использовать все имеющиеся возможности для привлечения фондирования. Банковская система чрезвычайно разнородна, поэтому, вполне возможно, что не все банки смогут выстоять перед экономическими трудностями, однако системе в целом мало что угрожает.

Хотя привлечение средств с рынка иностранных капиталов затруднено, банковский бизнес продолжает расти. Кредитование не приостанавливается, так как банки активно пользуются другими источниками фондирования. Кредитные организации активно привлекают депозиты и более эффективно используют внутренние ресурсы для повышения капитализации (рентабельность, прибыль). Те банки, которые не выучили уроков кризиса, и не изменили свои бизнес-модели, окажутся в опасном положении в наступающем «ледниковом периоде».

В качестве оптимальной мы видим стратегию адекватного роста. Ситуация позволяет развивать банковский бизнес, к тому же, нестабильность — это отличный стимул для повышения эффективности бизнеса. Однако важно, чтобы каждое решение было оправдано текущей рыночной ситуацией. Ставки по депозитам должны соответствовать марже, объемы кредитования — рискам, которые готов принять банк, банковская сеть — эффективности, которую банк готов обеспечить.

Если ситуация будет развиваться в том же направлении, что и сейчас, без непредвиденных турбулентных явлений, мы ждем положительного тренда как по объемам кредитования, так и в части снижения уровня просроченной задолженности. У людей уже прошел страх перед кредитами, спрос на кредитование уже давно восстановился и превысил докризисные темпы. Потребители теперь более осторожно и взвешенно подходят к получению кредита и лучше осознают свои обязательства.

Розничные банковские услуги — это самое перспективное направление. Этот сравнительно молодой сегмент имеет огромный потенциал в России при сравнительно слабой конкуренции. Особенно большие перспективы развития дистанционных банковских услуг. Сейчас уровень использования интернет-банкинга в России очень низок (около 1−2% от населения против 17−73% в странах Европы), и он будет стремительно расти, ведь доступ к Интернету имеет уже более половины населения страны.

В 2012 году на ситуацию на рынке депозитов окажут многие факторы: ситуация с ликвидностью на мировых рынках, возможная девальвация, динамика доходов населения, уровень инфляции право ЦБ ограничивать максимальную ставку и вероятное появление безотзывных вкладов. Но как именно сыграют эти факторы, предсказать сложно.

3.

3. Некоторые проблемы, сдерживающие развитие рынка депозитов

Сегодня очевидно, что одной из острейших социально-экономических проблем России, которая не позволяет нашей стране достойно развиваться в условиях глобальной конкуренции, является низкий уровень массового инвестирования. Решить данную задачу можно только посредством совместных и координированных действий представителей Правительства РФ, бизнеса и науки в сфере мобилизации инвестиционного потенциала населения страны. С одной стороны, значительное количество свободных денежных средств у российских граждан, с другой стороны, острая потребность в этих средствах у предприятий реального сектора экономики требуют поиска способов привлечения средств населения страны, создания эффективного института финансового посредничества в организации инвестиционного процесса. Актуальность финансового посредничества в России во многом обусловлена тем, что сбережения населения как потенциальный источник денежных ресурсов на финансовом рынке по объёму и стоимости могут представлять реальную альтернативу иностранным инвестициям в отечественную экономику. Несмотря на высокие темпы развития финансового рынка, российские компании, как и государство в целом, пока не рассматривают институты финансового рынка в качестве основного механизма привлечения инвестиций. В этой связи, учитывая, что сбережения граждан РФ могут быть важным источником финансирования инновационного развития отечественной экономики, особую актуальность приобретает исследование деятельности банковских организаций в системе трансформации сбережений населения в инвестиции в интересах обеспечения социально-экономического процветания России. В создавшейся в России ситуации пока нет реальной возможности привлечь сбережения населения в качестве инвестиций в производство в размерах, достаточных для возобновления устойчивого экономического роста. Вместе с тем объективно существует ряд значимых в макроэкономическом плане обстоятельств, способных позитивно повлиять на ситуацию. Не прямые государственные инвестиции, а меры по поднятию благосостояния населения и привлечению его средств для нужд экономического роста могли бы позволить добиться желаемого эффекта, то есть начала устойчивого экономического роста, поскольку это повысило бы ответственность предприятий за эффективное ведение производства, их активность и конкуренцию по привлечению инвестиций.

Проблемой привлечения денежных средств физических лиц кредитно-денежными учреждениями стала недвижимость. На сегодняшний день она обладает высокой доходностью.

Среди причин называются слухи о грядущей деноминации и дефолте. Однако банковского кризиса не будет, а то, что сейчас наблюдается, является маятниковым колебанием. Ситуация по банковским вкладам может усугубиться так, что банки будут вынуждены вновь повышать ставки по депозитам. Этому способствует и рост ставки рефинансирования, которая за последние полгода увеличилась на 0,5%.

Принося свои сбережения в банк, население сталкивается с проблемой сохранности и доходности. Проценты по депозитам в настоящее время отстают от темпов роста инфляции, но риск потери своих сбережений не велик. Необходимо сказать о ПИФах. Доходность по ним выше, но и риск больше. Некоторые банки, например, ЗАО «ВТБ-24», предлагают клиенту, пришедшему со своими сбережениями, выбор вложений и на депозиты, и в паи инвестиционных фондов, расширяя тем самым свою линейку продуктов и предоставляя выбор способа вложений денежных средств, привлекая тем самым большее количество людей, желающих преумножить свой капитал. Однако на сегодняшний момент большинство населения не готово рисковать своими сбережениями и сохраняет консервативный взгляд на вложения. В ущерб доходности граждане выбирают сохранность, храня свои сбережения на депозитах. Действенной мерой по привлечению средств населения стала организация реальной системы страхования банковских вкладов физических лиц.

Государственная поддержка позволяет постепенно восстановить доверие населения к финансовым учреждениям, аккумулировать свободные средства и направить их на инвестиции. Однако размер страхования в России не велик по сравнению с развитыми странами. В Великобритании страховое покрытие составляет 90% - до 33 тыс. фунтов стерлингов, на 75% - до 100 тыс. фунтов стерлингов, в США — до 100 тыс.

долларов. Механизм государственного регулирования инвестиционной деятельности кредитно-финансовых учреждений, работающих со средствами населения, должен быть более жёстким, чем используемый в работе с другими финансовыми институтами, так как их банкротство приводит к острейшим социальным последствиям и подрыву доверия ко всей кредитно-финансовой системы страны. Государственные меры, направленные на поддержание жизненного уровня населения, должны сопровождаться мерами, поддерживающими банки и другие финансово-кредитные учреждения, работающие со сбережениями населения.

Такая поддержка со стороны государства могла бы быть осуществлена в виде предоставления ряда налоговых льгот и государственных гарантий финансовым учреждениям, работающим с индивидуальными вкладчиками. Повышение эффективности сбережений требует проведения ряда мероприятий. Данные мероприятия могут охватывать общие цели социально-экономической политики, структуру и систему хозяйственных связей. Несмотря на значительное количество проблем по банковским вкладам, возникающим как в самом банке, так и со стороны вкладчиков, по предварительным прогнозам Агентства по страхованию вкладов (АСВ) в 2008 г., интерес к этому банковскому продукту не ослабеет, предполагается 32 -33-процентный рост. Сохраняющиеся высокие темпы прироста вкладов объясняются, во-первых, увеличением благосостояния населения, во-вторых, повышением с 26 марта 2007 г. максимального размера страхового возмещения по вкладам — со

190 тыс. руб. до 400 тыс. рублей.

В крупных банках первой тридцатки доля вкладов в продуктовом портфеле растёт чуть меньше, так как имеет место так называемый «эффект базы». Другими словами, в банках с небольшим портфелем вкладов частных лиц рост в процентном соотношении может опережать абсолютные темпы роста.

Анализ сложившейся практики свидетельствует о том, что формирование депозитной базы любого коммерческого банка процесс как сложный, так и трудоёмкий. Это связано с большим количеством проблем как субъективного, так и объективного характера. К субъективным проблемам относятся такие:

— масштабы деятельности и слабая капитальная база российских коммерческих банков;

— отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка;

— недостаточный уровень и качество высшего и среднего менеджмента;

— отсутствие в большинстве российских банков научно обоснованной концепции проведения депозитной политики;

— недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и т. д.

Среди объективных факторов выделяются следующие:

— прямое и косвенное воздействие государства и государственных органов на коммерческие банки;

— влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка;

— межбанковская конкуренция;

— состояние денежного и финансового рынка России.

Значительная доля сбережений сейчас находится в наличном виде. Эта масса денег «давит» на рынок. На современном этапе задача состоит в том, чтобы деньги вложить в те отрасли, которые смогут дать быструю отдачу и покрыть дефицит нужных товаров, принесут высокий процент рентабельности. От надёжности и выгодности форм сбережений, их вариантности зависит активизация сберегательного процесса.

Необходим дифференцированный подход банковско-сберегательной системы к нуждам и проблемам всех слоёв населения. Внедрять новые формы сбережений возможно только с учётом всей многоаспектности сберегательного процесса.

Работа в данном направлении должна учитывать социальную структуру вкладчиков и тенденции её развития, психологическое предпочтение тех или иных форм накопления, исторически сложившиеся стереотипы, привязанности определённых возрастных групп к сохранению денег на счетах по вкладам. Надо переходить к новым формам классификации сбережений по экономическим и социально-психологическим признакам. Дальнейшим шагом в этом направлении должно быть практическое воплощение этой классификации.

Следует обратить особое внимание на целевые вклады. В условиях инфляции, обращения денег в материальные ценности и нематериальные формы богатства они могут играть важную роль в поиске населением ликвидных способов помещения сбережений. В сложившейся ситуации население бежит от рубля, расходует деньги на приобретение средств, постройку объектов, стоимость которых постоянно возрастает. Стихийность использования денег на приобретение товаров долгосрочного пользования ликвидируется предоставлением жилищных вкладов. Это направление является прямым способом реализации сбережений с учётом мотива накопления на приобретение жилья. Спрос на такие объекты имеет тенденцию ускоренного роста.

Теперь можно перейти к социальной группе новых вкладов. Коммерческие банки должны проявлять стремление к стимулированию аккумуляции сбережений различных социальных групп. С переходом к рыночной экономике встаёт вопрос о социальной защите «слабых групп» населения (особенно пенсионеров). Депозитарная политика должна приобрести социальный уклон. Должны появиться новые организованные формы сбережений. К ним можно отнести пенсионные вклады с повышенным процентом. По данному виду вклада должны совершаться только приходные операции. Вторым глобальным вопросом развития кредитной и сберегательной системы можно считать расширение круга операций, выполняемых по сберегательным счетам вкладчиков.

В современных коммерческих банках, с учётом изменения законодательной базы, возможно создание специальных вкладов, которые совмещали бы функции сберегательного и страхового счёта. Отличие специального вклада от пенсионного сберегательного состоит в наличии страхового договора. Как и при классической страховке, в случае наступления страхового случая вкладчику должна выплачиваться предусмотренная договором сумма.

Если же страховой случай не произошёл, то банк возвращает вложенную сумму с начисленными процентами. Коммерческие банки в этом случае оказывают существенную конкуренцию системе страхования, которая не начисляет проценты при страховании граждан.

Целесообразно также развитие контрактного (договорного) сбережения. В условиях инфляции с их помощью возможна максимальная аккумуляция сбережений на длительный срок. Договорные вклады могут вводиться как для различных возрастных групп, так и для социальных групп. Договорный вклад можно рассматривать как сбережения с уведомлением о сроке изъятия и установлением фиксированных сроков невостребования денежных средств. Минимальным сроком может быть срок, который логически отвечает среднему сроку хранения вложенного рубля. Банк может также устанавливать максимальный срок с учётом возможности выплат повышенных процентов по такому договору.

Одновременно условия хранения договорных вкладов должны быть чрезвычайно жёсткими. Если вклад изымается до оговоренного срока, то по нему вообще не выплачивают проценты. Всё большее распространение и успех приобретает у населения монетная политика государства. Как известно, через отделения Сберегательного банка производится продажа нумизматам коллекционного материала в виде серебряных, золотых, палладиевых монет. Целесообразно обратить внимание на различные вариации монетных вкладов двух видов. Первый вид — это сумма специально для покупки определённых монет, что избавит нумизматов от хлопот по их приобретению. Второй вид вклада можно охарактеризовать как хранение монет в банке. Исходя из элитарности этого вклада, он должен быть реализован как услуга, построенная на коммерческой основе.

Коммерческие банки могут также развивать и второстепенные платные услуги. Например, приём на условиях приёма депозитов различных монет, предметов, ценных бумаг и документов на хранение в сейфе; сдача в наём сейфов; проведение валютной экспертизы; оценка старинных монет, медалей; определение подлинности банкнот, монет. До революции в России существовала марочная форма сбережений. Она использовалась для привлечения мелких сумм. Этой формой пользовались дети, гимназисты. Подобные сбережения получили сейчас распространение за рубежом.

Внедрение марочного сбережения осуществляется с помощью выпуска сберегательных марок разных достоинств. Марки могут свободно продаваться в розницу сберегательными кассами, другими торговыми предприятиями. После покупки марки её надо наклеить на специальную карточку, которая распространяется Сберегательным банком. Затем необходимо заполнить карточку и сдать её в учреждение Сберегательного банка, где на её сумму открывается лицевой счёт. Особенность этой формы вклада состоит в том, что все последующие вклады осуществляются аналогичным путём. Можно констатировать, что в большинстве случаев увеличение количества основных вкладов в соответствии с рыночной ситуацией и предложениями конкурентов не требуется. Необходимо производить ежемесячный мониторинг рыночной ситуации для возможных последующих корректировок ставок. Основной упор следует делать на продажу действующих вкладов. Во многих российских банках хорошо зарекомендовали себя «праздничные» вклады, то есть специальные предложения, приуроченные к определённой дате (Новый год, Рождество, 8 марта и т.

д.). Данные вклады при небольшой рекламной поддержке позволяют привлечь новых вкладчиков за счёт чуть более высоких (0,5 — 1%) годовых процентных ставок. Открытие данных вкладов осуществляется в чётко оговоренный период, например вклад «Новогодний» в период с 1 декабря по 31 января, при этом вклад не пролонгируется и выплачивается вкладчику после окончания срока действия.

Срок этих вкладов рекомендуется установить не более 9 месяцев (возможна градация 3 — 6 — 9) месяцев, чтобы не пересекаться со следующей «праздничной» датой. Учитывая конкурентоспособные ставки по основным вкладам банка, новые вкладчики после окончания срока действия «праздничного» вклада останутся в банке, перейдя на другие вклады.

Как показала практика, данные вклады пользуются повышенной популярностью, причём размещаются большие суммы вкладов от 100 тыс. до 1 млн рублей.

Реклама данных вкладов может быть осуществлена путём распространения рекламных буклетов банка ведущих печатных СМИ и через районные газеты. Возможно ввести в период с 1 декабря по 31 января вклад «Новогодний» на сроки 61 и 91 день и при этом предложить процентные ставки на 0,5% выше, чем по аналогичному базовому вкладу. Вклад не пополняется и не пролонгируется, минимальная сумма вклада — 1000 дол./евро или 30 тыс. руб., проценты выплачиваются по окончании срока действия договора, в случае досрочного расторжения договора проценты выплачиваются по ставке «до востребования», вкладчик имеет возможность бесплатного оформления международной платёжной карты. Возможно также ввести комбинированный продукт «Накопи на автомобиль или квартиру». Концепция комбинированного продукта предполагает накопление клиентом на вкладе первого взноса (ориентировочно 30%) для покупки квартиры или автомобиля под привлекательную ставку по вкладу с дальнейшим получением ипотечного или потребительского кредита в банке по льготной ставке.

Также в целях совершенствования депозитной политики коммерческие банки могли бы предложить ряд вкладов, ориентированных на клиентов с высоким уровнем доходов. Например, вклад, особенностью которого являлось бы то, что персональные данные клиента будут известны только одному человеку в банке — менеджеру по работе с VIP-клиентами. При этом проценты могут выплачиваться ежемесячно, в том числе и на бесплатно выданную банком пластиковую карту. Причём даже при внесении денег в кассу личность клиента не раскрывается. Таким образом, среднему и младшему персоналу банка не будут известны какие-либо данные о клиенте, а риск раскрытия информации о вкладе ничтожен.

Следует также отметить необходимость развития пока ещё слабо востребованных, но перспективных направлений сберегательного бизнеса — продаж паёв паевых инвестиционных фондов и общих фондов банковского управления.

Услуги по продажам паёв ПИФов позволяют расширить продуктовую корзину для наиболее прогрессивных клиентов, склонных к риску ради получения большего дохода, чем по вкладам. Конкуренцию вкладам данная услуга не представляет, так как направлена на наиболее прогрессивных и, как уже отмечалось, склонных к риску клиентов. При этом инвестиционная модель поведения не позволяет им размещать все свободные средства только в ПИФы, и часть средств всё равно размещается на банковских депозитах. Логичным и удобным в данной ситуации является размещение средств в том же банке, где и куплен пай. Эффект «все яйца в одной корзине» не возникнет, в связи с отсутствием аффилированности между банком и ПИФом. Прямых первоначальных затрат от банка для запуска данной услуги не требуется.

Таким образом, для дальнейшего развития вкладных операций коммерческим банкам следует руководствоваться определёнными критериями при разработке депозитной политики, среди которых можно выделить следующие:

— сегментирование депозитного портфеля (по клиентам);

— дифференцированный подход к различным группам клиентов;

— конкурентоспособность банковских продуктов и услуг.

В заключение можно сказать о том, что каждый банк разрабатывает свою депозитную политику, определяя виды депозитов, их сроки и проценты по ним, условия проведения депозитных операций, опираясь при этом на специфику своей деятельности и учитывая фактор конкуренции со стороны других банков и инфляционные процессы, протекающие в экономике.

Заключение

Пассивные операции играют в коммерческих банках первичную роль по отношению к активным. Именно за их счет происходит привлечение средств для дальнейшей инвестиционной деятельности банков.

В то же время нельзя не сказать, что такому источнику формирования банковских ресурсов, как депозиты присущи и некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады зависит в значительной степени от клиентов, а не от самого банка. Поэтому конкурентная борьба межу банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Для этих целей коммерческим банкам важно разработать стратегию депозитной политики, исходя из их целей и задач. Укрепление депозитной базы очень важно для банков. За счет увеличения общего объема вкладов и расширения круга вкладчиков юридических лиц и физических лиц, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов.

Привлеченные средства формируют преобладающую часть банковских ресурсов. Их размер и структура зависят от клиентской и продуктовой специализации банка, конъюнктуры банковского рынка, макроэкономической ситуации, политики Банка России и других факторов. Поэтому тема исследования проблем и перспектив рынка депозитов является крайне актуальной.

Средства физических лиц в банках — участниках системы страхования вкладов в 2010 г. выросли на 2 334 млрд руб. Таким образом, за год они увеличились на 31,3% до 9 798,3 млрд руб. (в 2009 г. на 26,8%).

Сберегательная активность населения в целом на протяжении всего 2010 года была высокой. В 2010 г. продолжился опережающий рост средних и крупных вкладов, в результате доля вкладов от 400 до 700 тыс. руб. выросла с 13 до 13,8% общего объема депозитов, от 700 тыс. руб. до 1 млн руб.

— с 5 до 6,2%, свыше 1 млн руб. — с 32,5 до 35,5%.

За 2010 год доля 30 крупнейших по объему вкладов населения банков продолжила своё снижение — с 79,3 до 78,5%. В первую очередь это изменение было вызвано сокращением доли Сбербанка с 49,4 до 47,9%, которое не полностью компенсировал рост вкладов в других крупнейших банках.

Осенью 2011 г. начался рост ставок по вкладам. Возобновление активности было вызвано дефицитом ликвидности на денежном рынке, действующие ставки на рынке рублевых вкладов перекрыли уровень инфляции.

В конце третьего квартала 2011 года произошел разворот рынка. По данным АСВ, 57 из 100 банков увеличили свои ставки по вкладам, а оставшиеся банки в основном оставили их без изменения. Средние (невзвешенные) процентные ставки для вкладов в размере 100 тыс. рублей составили 7,6%, для вкладов в размере 700 тыс. рублей — 8% годовых (рост на 0,5 и 0,8%соответственно).

Банки, наблюдая относительное снижение ликвидности на межбанковском рынке, стали активнее укреплять свою ресурсную базу за счет средств населения.

В октябре ЦБ впервые в этом году зафиксировал отток средств вкладов физических лиц, хотя и не очень значительный, 0,4% (в абсолютных цифрах это 43 млрд руб.). Сбербанк потерял 4,6 млрд руб. (0,09%). Из десятки крупнейших банков в безусловном плюсе оказался лишь Альфа-банк (прирост 1,95 млрд руб.). ВТБ 24 стал лидером по оттоку средств вкладчиков — 6,7 млрд руб. Небольшие банки увеличили объем депозитов, порой очень существенно. Максимальная ставка по вкладам на год у Сбербанка — 6,43%, у ВТБ 24 — 6,25%. Из топ-10 крупнейших российских банков сейчас наиболее высокие ставки по годовым вкладам у Банка Москвы (10%) и Альфа-банка (8,7%). Уровень достаточности ликвидности для развития бизнеса — главный фактор, которым будут руководствоваться банки при определении ставок по депозитам.

В 2012 году возможны два сценария развития событий — умеренно-оптимистичный и негативный. Если Европе удастся избежать рецессии и, как следствие, шока ликвидности, то более вероятен первый, если нет — второй. При умеренно-оптимистичном сценарии ситуация в России в 2012 году не будет принципиально отличаться от ситуации 2011 года: будет наблюдаться экономический рост 3−4%, инфляция на уровне 6% годовых, будет увеличиваться недостаток средств Пенсионного фонда, продолжится отток капиталов за рубеж.

Второй сценарий предполагает резкое падение цены на нефть из-за падения спроса со стороны Европы. В итоге курс доллара вырастет до 35−40 рублей. Экономический рост будет нулевым, инфляция — 8−10%. И как результат — рост объемов просроченной задолженности по кредитам со стороны физических лиц, МСБ. Усугубить ситуацию в России может и отток иностранного капитала, который потребуется европейским странам для нивелирования шоков ликвидности, а также политика исполнения российского бюджета, если бюджет останется профицитным.

Банковский кризис в России возможен только в случае резкого ухудшения ситуации в зоне евро. Регуляторы и банки готовы к разным событиям несравнимо лучше, чем в 2008 году. В 2010—2011 годах банковский сектор показал достаточно высокую рентабельность, накопил достаточные объемы ликвидности, которой банки научились грамотно управлять. К тому же у регулятора есть все инструменты, необходимые для локализации кризиса. ЦБ в состоянии выдать банкам 2,5 трлн. рублей кредитов под залог облигаций. Основной инструмент — беззалоговое кредитование. Минфин за последние два года увеличил стабфонд, что позволит государству справиться с возможными бюджетными проблемами в 2012 году. Это означает, что Россия готова к негативному варианту развития событий гораздо лучше, чем Европа.

Основные риски для банков — это внешние риски. Вместе с тем есть и внутренние риски, связанные с действиями властей и регулятора — Банка России. Во-первых, речь идет о бюджетной политике федерального правительства. Недостаток ликвидности, зафиксированный осенью 2011 года, связан в большей степени с внутренними событиями. В бюджете России образовался профицит в размере 1,3 трлн. рублей, то есть эти деньги были изъяты из экономики и возвращены в виде краткосрочных кредитов правительства избранным банкам. Все это спровоцировало спрос на средства населения, что выразилось в росте ставок по депозитам и обращение банков к ЦБ РФ за дополнительной ликвидностью.

Бюджетные средства постепенно возвращаются в экономику. Тем не менее, риск того, что ситуация повторится и в 2012 году, есть. Во-вторых, риски могут быть связаны с замедлением роста российской экономики и ухудшением доступа к кредитованию, что может привести к увеличению доли просроченных кредитов частных клиентов и малых и средних предприятий.

Алексеева Д. Г., Пыхтин С. В., Хоменко Е. Г. Комментарий к Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 г. № 177-ФЗ. М: Юриспруденция, 2008 г. — 304 с.

Балабанов А.И., Боровкова Вик.А., Боровкова Вал.А., Гончарук О. В., Крамарев А. Н., Мурашова С. В., Пирогова О. Е. Банки и банковское дело: учебник для вузов. СПб.: Питер, 2007.

Банковское дело / под ред. Белоглазовой Г. Н., Кроливецкой Л. П. Санкт-Петербург: ПИТЕР, 2009. 157 с.

Бродская Е. Никитина В. Прогнозы банкиров — 2012 // «Банковское обозрение» 27.

12.2011

Бродская Е. Ставка больше, чем инфляция // Банковское обозрение, № 11, 2011

Глушенкова М. Лови процент // «Коммерсантъ Деньги», № 47 (854), 28 ноября 2011 года Глушкова Н. Б. Банковское дело. М.: Академический Проект, 2009. 99 с.

Головин Ю. В. Банки и банковские услуги в России: учеб. пособие. М.: Финансы и статистика, 2008.

Гуриев С. М. Математическая модель стимулирования экономического роста посредством восстановления сбережений / С. М. Гуриев // Математическое моделирование. — 2006. — Т.

8. — № 5

Демчук И.Н. О состоянии банковского сектора и реализации новой модели антикризисного управления Агентством страхования вкладов // Сибирская финансовая школа. 2010. № 6. С. 54.

Денежные сбережения населения и их формы // Банковское дело в России Том 7 — Сберегательное дело [Электронный ресурс] / Библиотекарь.

ру — Режим доступа:

http://bibliotekar.ru/bank-4/1.htm

Деньги, кредит, банки: учебник / под ред. Г. Н. Белоглазовой. М.: Юрайт-Издат, 2006

Жаворонкова И. Пассивные токсины // «Банковское обозрение», № 9 (140), декабрь 2010 года Захорошко С. С. Новый метод управления процентной маржей // Банковский вестник. 2009. № 5. С. 37−39

Кравцова Г. И. О стратегии банков по наращиванию ресурсной базы // Вестник ассоциации банков. 2007. № 1. С. 15

Курочкин А. В. Критерии оптимальности структуры источников ресурсной базы коммерческого банка // Финансы и кредит. № 9. 2010. С. 7−11.

Лаврушин О. И. Деньги, кредит, банки: Экспресс-курс. СПб: Кно

Рус — 2008. — 320 с.

Лаврушин О. И. Валенцева Н. И и д.р. Банковские риски. СПб.: Кно

Рус, 2007. — 232 с.

Лаврушин О. И. Деньги, кредит, банки. М.: Финансы и статистика, 2009.

Ланьшина Т. Победители ралли // Bankir.Ru от 13.

12.2010

Меркулов В. Депозит разорительный // «Деньги», № 34 (791), 2010 года О банках и банковской деятельности: федеральный закон от 02.

12.1990г. № 395−1.

О несостоятельности (банкротстве): федеральный закон от 26.

10.2002 г. № 127-ФЗ.

О страховании вкладов физических лиц в банках Российской Федерации: федеральный закон от 23.

12.2003г. № 177-ФЗ.

Обзор рынка вкладов физических лиц за 2010 год Государственная корпорация «Агентство по страхованию вкладов» Москва, 2011 //

http://www.asv.org.ru/

Пухов А. В. Основные виды и характеристики банковских вкладов // «Организация продаж банковских продуктов», 2007, N 1. С.16−20.

Стародубцева Е. Б. Государственное стимулирование сбережений // Банковские услуги. — 2006. — № 7 — с. 44.

Тавасиев А.М., Бычков В. П., Москвин В. А. Банковское дело: Базовые операции для клиентов.

М.:Финансы и статистика — 2005, 303 стр.

Теория финансов: Учеб. пособие / Н. Е. Заяц, М. К. Фисенко, Т. Е. Бондарь и др. — 2-е изд., стереотип. — Минск: Выш. шк., 2008.

Лаврушин О. И. Деньги, кредит, банки: Экспресс-курс. СПб: Кно

Рус — 2008. — 320 с.

Банковское дело / под ред. Белоглазовой Г. Н., Кроливецкой Л. П. Санкт-Петербург: ПИТЕР, 2009. 157 с.

Глушкова Н. Б. Банковское дело. М.: Академический Проект, 2009. 99 с.

Лаврушин О. И. Валенцева Н. И и д.р. Банковские риски. СПб.: Кно

Рус, 2007. — 232 с.

Пухов А. В. Основные виды и характеристики банковских вкладов // «Организация продаж банковских продуктов», 2007, N 1. С.16−20.

Тавасиев А.М., Бычков В. П., Москвин В. А. Банковское дело: Базовые операции для клиентов.

М.:Финансы и статистика — 2005, 303 стр.

Алексеева Д. Г., Пыхтин С. В., Хоменко Е. Г. Комментарий к Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 г. № 177-ФЗ. М: Юриспруденция, 2008 г. — 304 с.

Пухов А. В. Основные виды и характеристики банковских вкладов // «Организация продаж банковских продуктов», 2007, N 1. С.16−20.

Курочкин А. В. Критерии оптимальности структуры источников ресурсной базы коммерческого банка // Финансы и кредит. № 9. 2010. С. 7−11.

Кравцова Г. И. О стратегии банков по наращиванию ресурсной базы // Вестник ассоциации банков. 2007. № 1. С. 15

Захорошко С. С. Новый метод управления процентной маржей // Банковский вестник. 2009. № 5. С. 37−39

Лаврушин О. И. Деньги, кредит, банки. М.: Финансы и статистика, 2009.

Балабанов А.И., Боровкова Вик.А., Боровкова Вал.А., Гончарук О. В., Крамарев А. Н., Мурашова С. В., Пирогова О. Е. Банки и банковское дело: учебник для вузов. СПб.: Питер, 2007.

Головин Ю. В. Банки и банковские услуги в России: учеб. пособие. М.: Финансы и статистика, 2008.

Деньги, кредит, банки: учебник / под ред. Г. Н. Белоглазовой. М.: Юрайт-Издат, 2006

Глушкова Н. Б. Банковское дело: учеб. пособие. М.: Академический проект: Альма Матер, 2005.

Теория финансов: Учеб. пособие / Н. Е. Заяц, М. К. Фисенко, Т. Е. Бондарь и др. — 2-е изд., стереотип. — Минск: Выш. шк., 2008.

Стародубцева Е. Б. Государственное стимулирование сбережений // Банковские услуги. — 2006. — № 7 — с. 44.

Денежные сбережения населения и их формы // Банковское дело в России Том 7 — Сберегательное дело [Электронный ресурс] / Библиотекарь.

ру — Режим доступа:

http://bibliotekar.ru/bank-4/1.htm

Гуриев С. М. Математическая модель стимулирования экономического роста посредством восстановления сбережений / С. М. Гуриев // Математическое моделирование. — 2006. — Т.

8. — № 5

Жаворонкова И. Пассивные токсины // «Банковское обозрение», № 9 (140), декабрь 2010 года

Меркулов В. Депозит разорительный // «Деньги», № 34 (791), 2010 года

Ланьшина Т. Победители ралли // Bankir.Ru от 13.

12.2010

Ланьшина Т. Победители ралли // Bankir.Ru от 13.

12.2010

Ланьшина Т. Победители ралли // Bankir.Ru от 13.

12.2010

О страховании вкладов физических лиц в банках Российской Федерации: федеральный закон от 23.

12.2003г. № 177-ФЗ.

О несостоятельности (банкротстве): федеральный закон от 26.

10.2002 г. № 127-ФЗ.

О страховании вкладов физических лиц в банках Российской Федерации: федеральный закон от 23.

12.2003г. № 177-ФЗ.

О банках и банковской деятельности: федеральный закон от 02.

12.1990г. № 395−1.

Демчук И.Н. О состоянии банковского сектора и реализации новой модели антикризисного управления Агентством страхования вкладов // Сибирская финансовая школа. 2010. № 6. С. 54.

Обзор рынка вкладов физических лиц за 2010 год Государственная корпорация «Агентство по страхованию вкладов» Москва, 2011 //

http://www.asv.org.ru/

Обзор рынка вкладов физических лиц за 2010 год Государственная корпорация «Агентство по страхованию вкладов» Москва, 2011 //

http://www.asv.org.ru/

Обзор рынка вкладов физических лиц за 2010 год Государственная корпорация «Агентство по страхованию вкладов» Москва, 2011 //

http://www.asv.org.ru/

Обзор рынка вкладов физических лиц за 2010 год Государственная корпорация «Агентство по страхованию вкладов» Москва, 2011 //

http://www.asv.org.ru/

Обзор рынка вкладов физических лиц за 2010 год Государственная корпорация «Агентство по страхованию вкладов» Москва, 2011 //

http://www.asv.org.ru/

Бродская Е. Ставка больше, чем инфляция // Банковское обозрение, № 11, 2011

Глушенкова М. Лови процент // «Коммерсантъ Деньги», № 47 (854), 28 ноября 2011 года

Глушенкова М. Лови процент // «Коммерсантъ Деньги», № 47 (854), 28 ноября 2011 года

Бродская Е. Ставка больше, чем инфляция//Bankir.Ru

Бродская Е. Никитина В. Прогнозы банкиров — 2012 // «Банковское обозрение» 27.

12.2011

Бродская Е. Никитина В. Прогнозы банкиров — 2012 // «Банковское обозрение» 27.

12.2011

Бродская Е. Никитина В. Прогнозы банкиров — 2012 // «Банковское обозрение» 27.

12.2011

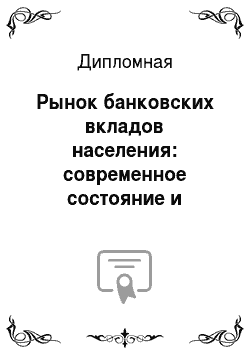

Банковские депозиты

Вид клиента

Срок депозита

Вид договора

Депозиты граждан

Депозиты юридических лиц

Депозиты до востребования

Срочные депозиты

Письменный договор

Сберегательная книжка

Банковский сертификат

Банковский вексель

Заемные средства

Собственные средства

Привлеченные средства

Источники формирования банковских ресурсов

Список литературы

- Алексеева Д. Г., Пыхтин С. В., Хоменко Е. Г. Комментарий к Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 г. № 177-ФЗ. М: Юриспруденция, 2008 г. — 304 с.

- Балабанов А.И., Боровкова Вик.А., Боровкова Вал.А., Гончарук О. В., Крамарев А. Н., Мурашова С. В., Пирогова О. Е. Банки и банковское дело: учебник для вузов. СПб.: Питер, 2007.

- Банковское дело / под ред. Белоглазовой Г. Н., Кроливецкой Л. П. Санкт-Петербург: ПИТЕР, 2009. 157 с.

- Бродская Е. Никитина В. Прогнозы банкиров — 2012 // «Банковское обозрение» 27.12.2011

- Бродская Е. Ставка больше, чем инфляция // Банковское обозрение, № 11, 2011

- Глушенкова М. Лови процент // «Коммерсантъ Деньги», № 47 (854), 28 ноября 2011 года

- Глушкова Н.Б. Банковское дело. М.: Академический Проект, 2009. 99 с.

- Головин Ю.В. Банки и банковские услуги в России: учеб. пособие. М.: Финансы и статистика, 2008.

- Гуриев С.М. Математическая модель стимулирования экономического роста посредством восстановления сбережений / С. М. Гуриев // Математическое моделирование. — 2006. — Т.8. — № 5

- Демчук И.Н. О состоянии банковского сектора и реализации новой модели антикризисного управления Агентством страхования вкладов // Сибирская финансовая школа. 2010. № 6. С. 54.

- Денежные сбережения населения и их формы // Банковское дело в России Том 7 — Сберегательное дело [Электронный ресурс] / Библиотекарь.ру — Режим доступа: http://bibliotekar.ru/bank-4/1.htm

- Деньги, кредит, банки: учебник / под ред. Г. Н. Белоглазовой. М.: Юрайт-Издат, 2006

- Жаворонкова И. Пассивные токсины // «Банковское обозрение», № 9 (140), декабрь 2010 года

- Захорошко С.С. Новый метод управления процентной маржей // Банковский вестник. 2009. № 5. С. 37−39

- Кравцова Г. И. О стратегии банков по наращиванию ресурсной базы // Вестник ассоциации банков. 2007. № 1. С. 15

- Курочкин А. В. Критерии оптимальности структуры источников ресурсной базы коммерческого банка // Финансы и кредит. № 9. 2010. С. 7−11.

- Лаврушин О. И. Деньги, кредит, банки: Экспресс-курс. СПб: КноРус — 2008. — 320 с.

- Лаврушин О.И. Валенцева Н.И и д.р. Банковские риски. СПб.: КноРус, 2007. — 232 с.

- Лаврушин О.И. Деньги, кредит, банки. М.: Финансы и статистика, 2009.

- Ланьшина Т. Победители ралли // Bankir.Ru от 13.12.2010

- Меркулов В. Депозит разорительный // «Деньги», № 34 (791), 2010 года

- О банках и банковской деятельности: федеральный закон от 02.12.1990 г. № 395−1.

- О несостоятельности (банкротстве): федеральный закон от 26.10.2002 г. № 127-ФЗ.

- О страховании вкладов физических лиц в банках Российской Федерации: федеральный закон от 23.12.2003 г. № 177-ФЗ.

- Обзор рынка вкладов физических лиц за 2010 год Государственная корпорация «Агентство по страхованию вкладов» Москва, 2011 // http://www.asv.org.ru/

- Пухов А.В. Основные виды и характеристики банковских вкладов // «Организация продаж банковских продуктов», 2007, N 1. С.16−20.

- Стародубцева Е.Б. Государственное стимулирование сбережений // Банковские услуги. — 2006. — № 7 — с. 44.

- Тавасиев А.М., Бычков В. П., Москвин В. А. Банковское дело: Базовые операции для клиентов.- М.:Финансы и статистика — 2005, 303 стр.

- Теория финансов: Учеб. пособие / Н. Е. Заяц, М. К. Фисенко, Т. Е. Бондарь и др. — 2-е изд., стереотип. — Минск: Выш. шк., 2008.