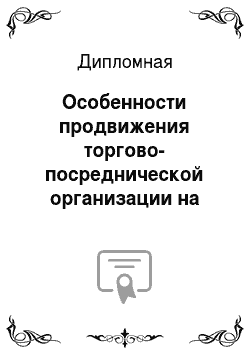

За данным отделом только останутся функции по сбыту. На рис. 3.1 представлена предлагаемая организационная структура управления ООО «Реал.

Ист".Рис. 3.

1. Предлагаемая организационная структура ООО «Реал.

Ист"В таблице 3.2 рассмотрим должностные обязанности сотрудников в связи с предлагаемой организацией отдела сбыта ООО «Реал.

Ист".Таблица 3.2Должностные обязанности сотрудников занимающиеся продажами в компании «Нестле"Должность.

Должностные обязанности.

Начальник отдела сбыта.

Формирование стратегии стимулирования сбыта, основных направлений развития сбыта организации.

Специалист по общим продажам.

Продажи новым клиентам и организация сбыта новым клиентам.

Специалист по работе с VIP клиентами.

Организация сбыта VIP клиентам и постоянным клиентам.

Таким образом, ключевую роль в продажах компании занимают отдел сбыта, который делится в зависимости от типа клиентов компании. Схема взаимодействия отделов и сотрудников по организации продаж приведена на Рис. 3.

2.Схема взаимодействия заключается в том, что начальник отдела сбыта разрабатывает основные цели сбыта и маркетинговой деятельности, проводит исследование целевого рынка, разрабатывает ценовую политику компании, формирует базу потенциальных клиентов компании и передает данные по этой базе специалистам по сбыту. Данные о потенциальных крупных клиентах — кафе, рестораны, торговые организации передаются в отдел продаж VIP клиентам и постоянным клиентам. Данные о потенциальных средних и мелких клиентах передаются специалисту по общим продажам.Рис. 3.

3. Предлагаемая организация системы продаж в ООО «Реал.

Ист"Таким образом, специалисты отдела сбыта получают от начальника отдела сбыта данные о предпочтениях потенциальных клиентах, их контактные данные и осуществляют рассылку предложений о покупке продукции, доводят информацию о компании потенциальным клиентам иными способами — например, телефонные звонки. Основной принцип распределения обязанностей по типу клиентов. Для того чтобы определить типы клиентов проведем анализ объема продаж 2009 года по типам клиентов в таблице 3.

3. При анализе будем использовать следующие категории клиентов:

А — наиболее значимые клиенты, имеют наиболее высокий объем заказа;

В — средние по значимости клиенты, имеют средний объем заказа;

Таблица 3.3Анализ клиентов по объемам продаж.

Виды клиентов.

Размер скидки, %Кол-во клиентов.

Средний объем заказов.

Общий объем продаж.

Кате-горияVIP клиенты с объемом заказов свыше 200 тыс. руб.

Апостоянные клиенты с объемом заказов от 100 до 200 тыс. руб.

Ановые клиенты 1 с объемом продаж от 50 тыс. руб. до 100 тыс. руб.

Вновые клиенты 2 с объемом продаж от 10 тыс. руб. до 50 тыс. руб.

Вновые клиенты с объемом продаж от 1,5 тыс. руб. до 10 тыс. руб.

375 184СИтого 25 710 С — мелкие клиенты, имеют небольшой объем заказа. К VIPклиенты относятся клиенты с объемом заказа более 200 тыс. руб., которые постоянно работают с компанией и имеют договор на поставку продукции в течение года. Постоянными клиентами считаются клиенты, которые осуществляли покупки в компании более 5 раз за год. Клиенты, которые осуществляли продажи в компании менее 5 раз в год, относятся к категории новых клиентов. В зависимости от категории клиентов осуществляется распределение обязанностей по продажам им продукции, приведенное в таблице 3.

4.Таблица 3.4Распределение обязанностей по продаже продукции по видам клиентов.

Виды клиентов.

Кто осуществляет продажи.

Количество человекVIP клиенты.

Специалист по работе с VIP клиентами1постоянные клиенты.

Специалист по работе с постоянными клиентами1новые клиенты 1 с объемом продаж свыше 100 тыс. руб. Начальник отдела сбыта1новые клиенты с объемом продаж 50 тыс. руб. до 100 тыс. руб.

Ведущий специалист по работе с новыми клиентами1новые клиенты с объемом продаж менее 50 тыс. руб. Специалист по сбыту1Итого5Таким образом, отдел сбыта формируется так, что наиболее квалифицированные специалисты работают с наиболее значимыми клиентами компании, что позволяют повысить качество обслуживания клиентов и в данной таблице предлагается, что чем больше квалификация специалиста по сбыту, тем с более значимым клиентом он должен работать. Начальник отдела сбыта работает с новыми клиентами с высоким объемом продаж в целях обеспечения их стимулирования на дальнейшие заказы продукции, заключения долгосрочного договора с ними.

2) Разработка системы мотивации сотрудников отдела сбыта. Другое предложение по совершенствованию организации стимулирования сбыта заключается в том, что необходимо стимулировать сотрудников отдела продаж. Поэтому заработная сотрудника отдела сбыта будет состоять из постоянной части оклада + надбавки руководителям отдела за руководство + премии за перевыполнение плана объема продаж. Оклады сотрудников, зависят от типа клиентов, с которыми они работают и приведены в таблице 3.

5.Таблица 3.5Зависимость окладов сотрудников от типа клиентов.

Виды клиентов.

Количество, человек.

Оклад, тыс. руб. Месячный ФОТ, тыс. руб. VIP клиенты (специалист по работе с VIP клиентами).

11 515постоянные клиенты (специалист по работе с постоянными клиентами).

11 010новые клиенты 1 с объемом продаж свыше 100 тыс. руб. (начальник отдела сбыта).

12 020новые клиенты с объемом продаж 50 тыс. руб. до 100 тыс. руб. (ведущий специалист по сбыту).

188новые клиенты с объемом продаж менее 50 тыс. руб. (специалист по сбыту).

155Итого 558Исходя из данных таблицы 3.5 видно, что месячный фонд оплаты труда специалистов по сбыту составит 58 тыс. руб. Тогда годовой фонд оплаты труда специалистов по сбыту составит: 58 тыс. руб. * 12 месяцев = 696 тыс.

руб. Начисления на фонд оплаты труда составят: 696 тыс. руб. * 26%/100% = 181 тыс. руб. Фонд оплаты труда создаваемого отдела с начислениями составит:

696+181= 877 тыс. руб. Премии от продаж зависят также от типа клиента и приведены в таблице 3.

6.Таблица 3.6Процент премии от объемов продаж.

Виды клиентов.

Процент премии от объема продаж 5%10%15%VIP клиенты0,100,120,12постоянные клиенты0,100,120,13новые клиенты 1 с объемом продаж свыше 100 тыс. руб.

0,100,120,12новые клиенты с объемом продаж 50 тыс. руб. до 100 тыс. руб.

0,100,120,20новые клиенты с объемом продаж менее 50 тыс. руб.

0,100,120,30Таким образом, сотрудники отдела продаж в случае невыполнении плана будут получать только оклады. Получение премии ими предусмотрено в случае перевыполнения плана продаж в зависимости от процента перевыполнения плана продаж: на 5%, 10% или 15%.3) Предлагаемые мероприятия по стимулированию сбыта. Предлагаемые мероприятия по стимулированию сбыта, приведены в таблице 3.

7.Таблица 3.7Предлагаемые мероприятия по стимулированию сбыта Виды скидок.

При наличии долгосрочного договора.

Постоянным клиентам.

За объем продаж.

ИтогоСкидка при сумме продаж свыше 200 тыс. руб.

5%5%5%15%Скидка при сумме продаж от 100 тыс. руб. до 200 тыс. руб.

4%3%3%10%Скидка при сумме продаж от 50 тыс. руб. до 100 тыс. руб.

0%3%2%5%Исходя из данных таблицы видно, что предлагается система скидок для постоянных клиентов, скидка за объем продаж и скидка при наличии долгосрочного договора на поставку продукции. Таким образом, каждый клиент компании будет иметь право на скидку в зависимости от объема продаж и категории покупки. VIPклиенты имеют право на скидку 15%.Таким образом, в данной работе для повышения эффективности системы стимулирования сбыта предусмотрены 3 мероприятия:

реорганизация коммерческого отдела в отдел сбыта;

— разработки системы мотивации сотрудников отдела сбыта;

— проведение мероприятий по стимулированию сбыта. Таблица 3.8Дифференциация рекомендаций по группам клиентов.

Группа клиентов.

Полномочия в предоставлении скидки.

Предлагаемые мероприятия по стимулированию сбыта.

АСпециалисты по сбыту VIP клиентам и постоянным клиентам.

Скидки за долгосрочные договора -5%, скидки постоянным клиентам — 5%, скидки за объем продаж — 5%ВНачальник отдела сбыта.

Скидки за долгосрочные договора -4%, скидки постоянным клиентам — 4%, скидки за объем продаж — 3%СВедущий специалист по сбытускидки постоянным клиентам — 3%, скидки за объем продаж — 2%На основании данных таблицы 3.8 видно, что все рекомендации по повышению объема продаж касаются каждой группы клиентов. Однако, наиболее выгодные условия продаж, наиболее квалифицированные специалисты по продажам предусмотрены для клиентов категории А, наименее выгодные условия у клиентов категории С. Наибольший приоритет в рекомендациях. Это связано с тем, что клиенты категории, А обеспечивают наибольший объем продаж компании, а клиенты категории С наименьший объем заказов для компании.

3.2. Оценка эффективности предложенных мероприятий.

Для оценки эффективности предложенных мероприятий определим планируемый объем продаж по категориям клиентов в таблице 3.

9.Таблица 3.9Планируемый объем продаж.

Виды клиентов.

ФактОбщий план.

Скидка, %Кол-во клиентов.

Средний объем продаж, тыс. руб. Общий объем продаж, тыс. руб. Кол-во.

Средний объем продаж на 1 клиента, тыс. руб. Общий объем продаж, тыс. руб. Объем продаж с учетом скидки, тыс. руб. VIP клиенты с объемом заказов свыше 200 тыс. руб.

15 623 814 281 025 025 998 848постоянные клиенты с объемом заказов от 100 до 200 тыс. руб.

104 218 677 985 019 592 441 856новые клиенты 1 с объемом продаж от 50 тыс. руб. до 100 тыс. руб.

51 788 715 486 180 914 011 045 888новые клиенты 2 с объемом продаж от 10 тыс. руб. до 50 тыс. руб.

345 188 145 019 950 912новые клиенты с объемом продаж от 1,5 тыс. руб. до 10 тыс. руб.

Итого 3 088 325 710 2993927739.

Таким образом, исходя из данных таблицы, предусматривается увеличить объем продаж за счет:

1) увеличения количества клиентов, которое будет получено за счет проведения рекламных мероприятий;

2) увеличение среднего размера заказов за счет мероприятий по стимулированию сбыта, то есть за счет предоставления скидок. Планируемый объем продаж, полученный за счет изменения мотивации работников отдела продаж, приведено в таблице 3.

10.Таблица 3.10Планируемый объем продаж, полученный за счет изменения мотивации сотрудников отдела продаж.

Виды клиентов.

План 1План 2План 315%30%50%VIP клиенты с объемом заказов свыше 200 тыс. руб.

164 218 562 142постоянные клиенты с объемом заказов от 100 до 200 тыс. руб.

89 671 013 711 697новые клиенты 1 с объемом продаж от 50 тыс. руб. до 100 тыс. руб.

178 092 013 223 229новые клиенты 2 с объемом продаж от 10 тыс. руб. до 50 тыс. руб.

93 610 581 221новые клиенты с объемом продаж от 1,5 тыс. руб. до 10 тыс. руб.

Итого295 663 342 338 565 В соответствии с данными таблицы 3.10 предусмотрено 3 плана увеличения объема продаж минимальный план — план 1 предусматривает перевыполнение плана объема продаж на 10%, план 2 предусматривает перевыполнение плана продаж на 30%, план 3 предусматривает перевыполнение плана продаж на 50%.Определим премии сотрудникам отдела продаж с учетом перевыполнения плана объема продажа в таблице 3.11На основании таблицы 3.11 видно, что сотрудники имеют право на премию только в случае перевыполнения общего плана продаж на 10%, а максимальный объем премии обеспечивается сотрудникам в случае перевыполнения общего плана продаж на 50%.Таблица 3.11Премия сотрудникам отдела продаж с учетом перевыполнения плана по продажам.

Виды клиентов.

Процент премии от объема продаж, %Сумма премии на 1 человека, тыс. руб.

10%30%50%10%30%50%VIP клиенты с объемом заказов свыше 200 тыс. руб.

0,0020,0080,231 543постоянные клиенты с объемом заказов от 100 до 200 тыс. руб.

0,0010,0080,2 981 234новые клиенты 1 с объемом продаж от 50 тыс. руб. до 100 тыс. руб.

0,0010,0060,218 121 465новые клиенты 2 с объемом продаж от 10 тыс. руб. до 50 тыс. руб.

0,0020,0080,32 837новые клиенты с объемом продаж от 1,5 тыс. руб. до 10 тыс. руб.

0,0050,0080,3 128.

Определим годовой фонд оплаты труда с учетом окладов и премиального фонда в таблице 3.

12.Таблица 3.12Годовой фонд оплаты труда с учетом окладов и премиального фонда.

Фонд оплаты труда отделов продаж.

Сумма, тыс. руб. Повременная оплата труда936Премиальные выплаты при перевыполнении плана на 10%33при перевыполнении плана на 30%227при перевыполнении плана на 50%786Общий фонд оплаты труда при перевыполнении плана на 10%969при перевыполнении плана на 30%1163при перевыполнении плана на 50%1722.

На основании данных таблицы видно, что общий годовой фонд оплаты труда составит при перевыполнении плана на 10% - 1030 тыс. руб., на 30% - 1163 тыс. руб., на 50% - 1722 тыс. руб. В данном отделе на должность начальника отдела сбыта будет нанят коммерческий директор, с которого будут сняты обязанности по снабжению и переложены на начальника производственного отдела.

Специалист по сбыту и снабжению будет работать с VIPклиентами. А на должности остальных сотрудников отдела сбыта будут наняты еще 3 человека. На должность по работе с постоянными клиентами будет нанят специалист по сбыту с опытом более 5 лет, на должность специалиста по работе с клиентами с объемом продаж от 50 до 100 тыс. руб. специалист по сбыту с опытом работы более 3 лет, на должность специалиста по сбыту второй категории будет нанят специалист с опытом работы от 1 года. Заработные платы коммерческого директора и специалиста по сбыту и снабжению останутся такими же как и на прежних должностях. Поэтому прирост коммерческих расходов будет на сумму заработной платы новых специалистов с начислениями на оплату труда. Коммерческие расходы в 2014 году составили 3980 тыс.

руб., из которых 529 тыс. руб. были расходы на оплату труда коммерческого директора и специалиста по сбыту и снабжению с начислениями на оплату труда. Повременная оплата труда всех сотрудников отдела продаж составит 936 тыс.

руб. Повременная оплата труда с начислениями на оплату труда составит 926*(100%+26%)/100%)=1167 тыс. руб. Прирост расходов на оплату труда с начислениями составит: 1167−529=638 тыс. руб. Этот прирост расходов будет обозначать прирост коммерческих расходов организации, так как оплата труда с начислениями входит в состав коммерческих расходов. В соответствии с проведенными данными составим плановый отчет о прибылях и убытках в таблице 3.13 и определим эффективность предлагаемых мероприятий. Таблица 3.13Плановый отчет о прибылях и убытках.

Наименование показателя20 142 015факт.

Общий планплан 1план 2план 3Выручка от продажи продукции2 571 027 739 315 953 339 465 728.

Себестоимость проданной продукции2 173 023 445 267 042 894 086 144.

Валовая прибыль39 804 294 489 154 887 680.

Затраты на 1 руб. выручки0,850,850,850,850,85Коммерческие расходы39 963 996 463 446 343 680.

Прибыль (убыток) от продаж-162 982 578 541 650.

Прочие доходы2 121 212 121.

Прочие расходы233 233 233 233 233.

Прибыль (убыток) до налогообложения-22 886 456 421 438.

Текущий налог на прибыль179 128 288.

Нераспределенная прибыль-22 869 365 141 150.

Премиальный фонд33 227 786.

Чистая прибыль, непокрытый убыток-228 693 287 364.

Выручка от продажи продукции определена в соответствии с данными таблицы 3.11 и 3.

12.Прирост выручки по сравнению с общим планом по плану 1 составит 3856 тыс. руб., по плану — 7713 тыс. руб., по плану.

3 — 12 855 тыс. руб. Себестоимость продукции включает расходы, которые зависят от объема производства продукции. Поэтому с увеличением объема продаж будет расти и данный вид расходов. Чтобы определить планируемую себестоимость определим затраты на рубль реализованной продукции в 2014 году: 21 730/25710=0,85.Так как изменений в соотношении выручки и себестоимости продукции не предусмотрено, то планируемую себестоимость определяем умножая планируемую выручку на затраты на рубль реализованной продукции. Валовая прибыль определяется как разница между выручкой от продажи продукции и себестоимостью. На основании данных таблицы видно, что в целом за счет роста объема реализации продукции будет получена дополнительная прибыль при любом планируемом перевыполнении плана продаж. Прибыль от продаж = Валовая прибыль — Коммерческие расходы. На основании данных таблицы 3.11 видно, что планируемая прибыль от продаж вырастет на 298 тыс. руб. в соответствии с общим планом продаж, основанном на применении стимулирования сбыта, а за счет мотивации сотрудников прибыль от продаж вырастет по плану 1 на 257 тыс. руб., на.

854 тыс. руб. по плану 2, на 1650 тыс. руб. по плану 3. Изменений в прочих доходах и расходах не предусматривается, поэтому для расчетов берем данные 2014 года. Далее определяем прибыль до налогообложения. Прибыль до налогообложения = Прибыль от реализации + Прочие доходы — прочие расходы. На основании приведенных в таблице 3.11 расчетов видно, что планируемая прибыль до налогообложения в 2014 году изменится на столько же, насколько изменилась прибыль от реализации, так как не предусматривается изменений в прочих доходах и расходах. Так как премии выплачиваться будут из прибыли после налогообложения, то можно увидеть, что в первом случае организация будет иметь чистую прибыль в сумме 68 тыс. руб., во втором случае чистой прибыли не будет, по плану.

2 чистая прибыль составит 287 тыс. руб., по плану 3 чистая прибыль составит 364 тыс. руб. Таким образом, анализ планируемых финансовых результатов показал, что выплачивать премии сотрудникам отдела в случае повышения объема продаж только на 10% нецелесообразно. Премии поэтому следует выплачивать только в случае, если объем продаж вырастет на 30% и выше. Наибольшую премии они должны получить в случае если смогут обеспечить рост объема продаж на 50%.Определим изменение чистой эффективности продаж на основании данных таблицы 3.13, составив таблицу 3.

14. План 1 по приведенным расчетам не целесообразно внедрять поэтому рассчитывать по нему не будем. Таблица 3.14Планируемая эффективность продаж.

Наименование показателя20 142 015факт.

Общий планплан 2план 3Чистая прибыль, тыс. руб.-22 869 287 364.

Выручка от реализации продукции, тыс. руб.

Рентабельность продаж, %0,890,250,810,90На основании данных таблицы 23 видно, что реализация общего плана, за счет стимулирования сбыта обеспечит эффективность продаж 0,25%, а применение системы стимулирования сбыта совместно с системой мотивации объема продаж может привести к росту эффективности продаж на 0,81% или в лучшем случае на 0,90%.Таким образом, наиболее выгодным для организации является стимулирование сотрудников достижения перевыполнения плана продаж на 30% и применение мероприятий по стимулированию продаж, а также создание отдела сбыта.

Заключение

.

Анализ сбытовой деятельности ООО «Реал.

Ист" позволил сделать следующие выводы.

1. Общество с ограниченной ответственностью «Реал.

Ист" занимается оптовой торговлей офисными машинами и оборудованием. Данная организация находится на среднем уровне по показателям конкурентоспособности и его деятельность, следовательно, требует совершенствования в части повышения имиджа организации, устойчивости на рынке, конкурентоспособности предлагаемой офисной техники и оборудования.

2. Организационная структура управления позволяет ООО «Реал.

Ист" эффективно функционировать и оптимально использовать все свои производственные ресурсы: трудовые, финансовые, материальные и др. Эффективность финансово-хозяйственной деятельности организации в современных рыночных условиях зависит от правильных и своевременных управленческих решений руководителя организации.

3. Рост реализованной продукции в натуральном выражении превышает ее рост в стоимостном выражении, что говорит о том, что рост объемов реализации произошел в результате роста товаров в натуральном выражении, а не за счет роста цен.

4. Изменение объемов реализации товаров происходит за счет равномерного изменения всех видов товара.

5. В целом в организации за анализируемый период не наблюдается значительных изменений в структуре реализованных товаров ООО «Реал.

Ист".

6. Деятельность организации прибыльна, но наблюдается ухудшение финансовых результатов деятельности организации в 2014 году по сравнению с 2012 и 2013 годами.

7. Деятельность организации прибыльна и рентабельна, однако финансовые результаты деятельности снижаются, что привело к снижению рентабельности.

8. Существующие недостатки системы продвижения продукции являются весьма существенными и свидетельствуют о том, что система продвижения продукции на ООО «Реал.

Ист" требует совершенствования. Проведенный анализ сбыта ООО «Реал.

Ист позволяет сделать вывод, что преимущество продвижения продукции ООО «Реал.

Ист" заключается в небольшой наценке на производимую продукции, в активном проведении рекламных компаний и компаний по стимулированию сбыта, услуги по доставке продукции. Проблемы в продвижении продукции ООО «Реал.

Ист" заключаются в недостаточно профессиональном подходе к рекламе и стимулированию сбыта. Кроме того, системный подход к формированию системы сбыта в организации не применяется. Сама по себе система стимулирования сбыта не выстроена в целостную систему, а в организации используются лишь отдельные ее компании. Третьей проблемой продвижения является отсутствие специалиста непосредственно занимающегося сбытом. На предприятии существует специалист, который занимается и сбытом и снабжением одновременно, что приводит к тому, что функция сбыта в организации выполняется на достаточно низком уровне. Четвертым недостатком является отсутствие мотивации персонала на стимулирование сбыта и продаж продукции организации. Таким образом, существующие недостатки системы являются весьма существенными и свидетельствуют о том, что система сбыта на ООО «Реал.

Ист" требует совершенствования.

Переделать в соответствии с новым выводом.

Для совершенствования эффективности системы продвиженияв ООО «Реал.

Ист" и решения третьей задачи дипломной работы рекомендуется провести следующие мероприятия:

1) реорганизовать коммерческий отдел в отдел сбыта;

2) разработать систему мотивации сотрудников отдела продаж;

3) разработать мероприятия по стимулированию сбыта. Анализ эффективности предложенных мероприятий показал, что реализация общего плана, за счет стимулирования сбыта обеспечит эффективность продаж 0,25%, а применение системы стимулирования сбыта совместно с системой мотивации объема продаж может привести к росту эффективности продаж на 0,81% или в лучшем случае на 0,90%. Наиболее выгодным для организации является стимулирование сотрудников достижения перевыполнения плана продаж на 30% и применение мероприятий по стимулированию продаж, а также создание отдела сбыта.Списоклитературы.

ГражданскийкодексРоссийской.

Федерации.Частипервая, втораяитретья:

приняты.

ГосударственнойДумой21.

10.1994г., 22.

12.1995г.

и01.

01.2006г.(ред.

от03.

01.2007г.).Трудовойкодекс.

РоссийскойФедерации:

принят.

ГосударственнойДумой21.

12.2001г.(вред.

30.02. 2008 г.).Абдулина С. В. Роль и значение посредничества в современном обществе // Маркетинг в России и за рубежом. 2010., № 1 — 74 с. Абчук В. А. Азбука маркетинга. — М.: Экономистъ, 2013. -.

272 с. Айзенберг М. Менеджмент рекламы. — М., ТОО «Интел.

Тех", 2013. — 80 с. Багиев Г. Л. и др. Маркетинг: Учебник для вузов.

— М.: ОАО «Изд-во «Экономика», 2014. — 712 с. Багиев Г. Л., Аренков И. А. Основы современного маркетинга: Учебное пособие / ЛФИ им. М. А. Вознесенского.

СПб: СПбЛФИ, 2013. — 280 с. Батра Р., Майерс Д. Д., Аакер Д. А. Рекламный менеджмент: Пер. с англ. — 5-е изд.

— М.: СПб., 2012. — 784 с. Березин И. С. Маркетинг и исследования рынков. — М.: Русская Деловая Литература, 2015.

— 416с. Бурцева Т. А., Сизов В. С., Цень О. А. Управление маркетингом. — М.:Экономист, 2015. — 223 с. Галицкий Е. Б. Методы маркетинговых исследований. -.

М.: ИФ «Общественное мнение», 2014. — 396 с. Герчикова И. Н. Менеджмент: Учебник. 2-е изд. — М.: Банки и биржи, ЮНИТИ, 2015. ;

275 с. Годин А. М. Маркетинг. — М.: Издательско-торговая корпорация «Дашков и Ко», 2013. — 604 с. Годин А. М. Маркетинг: Учебник. — М.: Издательско-торговая корпорация «Дашков», 2013. ;

604 с. Голубков Е. П. Маркетинг: стратегии, планы, структуры / Академия народного хозяйства Правительстве РФ. М.: Дело, 2015. — 189 с. Голубков Е. П. Маркетинговые исследования: Теория, методология и практика.

— М.: Финпресс, 2013. — 496 с. Голубков Е. П. Основы маркетинга:

Учебник.

М.: Изд-во «Фин-пресс», 2013. — 656 с. Голубков Е. П. Проектирование элементов комплекса маркетинга// Маркетинг в России и за рубежом. — 2012.

— № 1. — C. 25−34 Данько Т. Д. управление маркетингом (методологический аспект): Учебное пособие. М.: «Инфа — М», 2010.

— 289 с. Евдоуимов Ф. И. Гавва В.М. Азбука маркетинга: Учеб.

пособие.3-е изд., перераб. и доп. — Д.: Сталкер. 2012. — 432 с. Егоршин А. П. Управление персоналом: Учебник для вузов.-4-е изд., испр.

Н.Новгород:

НИМБ.2012,-" 20 с. Иванов А. П. Менеджмент: конспект лекций. — СПб.: Издательство Михайлова. 2012. — 305 с. Ковалев А. И., Привалов В. П. Анализ финансового состояния предприятия.

— М: Центр экономики и маркетинга, 2012 — 598 с. Ковалев В. В. Курс финансового менеджмента: учеб. — М.: ТК Велби, Изд-во Проспект, 2014. ;

448 с. Кожин В. А., Пряничников С. Б. Экономический анализ: Учебное пособие. Часть 1. — Н. Новгород: НИМБ, 2012. — 75 с. Кожин В. А., Пряничников С. Б. Экономический анализ: Учебное пособие. Часть 2.

— Н. Новгород: НИМБ, 2014. — 95 с. Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга: Учебник.

— 2-е Европ. Изд. — М.; СПб.; К.; Издательский дом «Вильямс», 2013.

— 877 с. Крейнина М. Н. Финансовый менеджмент: учебное пособие. — Москва: Изд. &# 171;Дело и Сервис", 2012 — 332 с. Мазин A.JI. &# 171;Экономика труда". Н.Н. 2014 г.

— 398 с. Маркетинг: Учебник для вузов. / Под ред.

проф. Уткина Э. А. М.: Ассоциация авторов и издателей «Тандем», издательство ЭКМОС, 2015.-347 с. Маслова Т. Д. Роль маркетинга в развитии предприятия: Сб. науч. тр. — СПб: СПбГИЭА, 2015, — 320 с. Маслова Т. Д., Божук С. Г., Ковалик Л. Н. Маркетинг. — СПб.: Питер, 2013. ;

400 с. Мескон М. Основы менеджмента. — М.: Дело, 2012. — 800 с.

Ноздрева Р.Б., Крылова Г. Д., Соколова М. Н. Маркетинг: учебное пособие. — М.: ТК Велби, Издательство Проспект, 2015. — 162 с. Оленева О. С., Иващенко Н. С., Папенкова К. Э., Кузьменко Т. В. Маркетинговый подход к выбору эффективного рынка сбыта готовой продукции с целью укрепления конкурентной позиции фирмы // Маркетинг в России и за рубежом. 2008., № 2 — 68с.

Панкрухин А. П. Маркетинг: Учебник для студентов, 2013. — 378 с. Пряничников С. Б. Финансовый менеджмент: учебное пособие. — Н. Новгород: НИМБ, 2012.

— 145 с. Романовский М. В., проф. Врублевская О. В. Финансы: учебник для ВУЗов — М: издательство «ЮРАЙТ», 2012 — 470 с. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник.

М.: ИНФРА-М, 2014. — 425 с. Савицкая Г. В. Экономический анализ. — М.: Новое знание, 2012. ;

640 с. Селезнева Н. Н. Ионова А.Ф. Финансовый анализ. Управление финансами: Учебное пособие для вузов. — М.: ЮНИТИ-ДАНА, 2014.

— 639 с. Сенчагова В. К. АЛ Архипова Финансы: учебное пособие — М: издательство «Проспект». 2014 — 346 с. Сулейманова Б. М. Система продвижения товаров и услуг как один из институтов комплекса маркетинга // Маркетинг в России и за рубежом. 2012., № 4 — 76 с. Федько В. П., Федько Н. Г. Основы маркетинга. Ростов н/Д: Феникс, 2012. 341 с.