Запустить объект планируется после 2019 года. Отечественные специалисты продолжают активно участвовать в программе МКС и международных проектах по исследованию Юпитера, Марса и Луны. Пилотируемые полеты на другие планеты в ближайшие несколько десятилетий не планируются. Развитие частной космонавтики в РФ в нынешних реалиях выглядит малоперспективным. Проведем анализ внешней среды исследуемого предприятия ФГУП «ГКНПЦ им. М.В. Хруничева». Данный анализ проведем посредством SWOT — анализа, который поможет выявить все факторы внешней и внутренней среды предприятия, оказывающие особое влияние. Для начала составит матрицы возможностей и угроз (таблицы 5−6).Таблица 5. Матрица возможностей.

Вероятность осуществления.

ВысокаяНизкая.

ВлияниеВысокое.

Совместные проекты с НАСА;

Выпуск новых видов космической техники;

Проведение новых космических исследований;

Привлечение новых технологий от ведущих производителей страны;

Привлечение международного опыта;

Реализация крупных национальных программ.Низкое.

Таблица 6. Матрица угроз.

Вероятность осуществления.

ВысокаяНизкая.

Степень потенциального ущерба.

ВысокаяНедостаток финансирования для завершения проектов;

Неактуальность разработок (высокозатратных) на фоне более быстрого развития иностранных технологий. Выход из строя космической техники;

Потеря высококвалифицированного персонала. НизкаяSWOT-анализ ФГУП «ГКНПЦ им. М.В. Хруничева"представлен в таблице 7. Таблица 7. SWOT-анализ.

Внешняя среда.

ВозможностиУгрозы.

Внутренняя среда.

Совместные проекты с НАСА;

Выпуск новых видов космической техники;

Проведение новых космических исследований;

Привлечение новых технологий от ведущих производителей страны;

Привлечение международного опыта;

Реализация крупных национальных программ. Недостаток финансирования для завершения проектов;

Неактуальность разработок (высокозатратных) на фоне более быстрого развития иностранных технологий;

Потеря высококвалифицированного персонала;

Выход из строя космической техники. Сильные стороны.

Перспективы направления развития.

Область формирования стратегических проблем.

Сильная научная база;

Высококвалифицированный персонал;

Богатые космические традиции России;

Широкая поддержка государства во всех областях;

Поддержка общественных организаций;

Сотрудничество с крупнейшими организациями и предприятия России (например, РОСАТОМ);Крупное государственное финансирование;

Отсутствие конкурентов внутри страны;

Широкие международные связи;

Наличие большого числа космических программ. Активное развитие исследований и выпуск инноваций в космической сфере;

Совместное с НАСА освоение дальнего космоса (более выгодные проекты, чем национальные);Альянсы с лидерами российского рынка инноваций;

Привлечение на службы иностранных специалистов. Для снижения рисков при реализации озвученных угроз следует осуществлять следующие улучшения:

Качественное осуществление бизнес-планирования проектов;

Разработка качественных систем стимулирования персонала;

Повышение технического контроля. Слабые стороны.

Область формирования стратегических проблем.

Направления развития бесперспективно для организации, от которых стоит отказаться (продолжение минусов для удаления угроз) Устаревшая техническая база;

Слабая система безопасности;

Долгие сроки запуска проектов;

Высокая затратность реализации проектов. Модернизация технической базы с целью более качественного осуществления космических проектов. Повышение безопасности проектов (с целью минимизации огромных ущербов).Использование устаревшей техники бесперспективно, поскольку приводит к возрастанию сроков реализации, а иногда и невозможности реализации проектов. Кроме того, многое программы заведомо нереализуемы, что при некорректных предварительных расчетах приводит к крупным финансовым потерям. Таким образом, у ФГУП «ГКНПЦ им. М.В. Хруничева"существуют значительные преимущества для успешного развития, а именно: сильная научная база, богатые космические традиции России, широкая поддержка государства и общественных организаций, сотрудничество с крупнейшими организациями и предприятиями России, международные связи и др. Слабыми сторонами ФГУП «ГКНПЦ им. М.В. Хруничева"является высокая затратность и долгосрочность реализации проектов, устаревшая техническая база и слабая система безопасности, на что обратил внимание и дал соответствующие указания сам Президент России. Самой главной возможностью ФГУП «ГКНПЦ им. М.В. Хруничева"является международное сотрудничество, особенно с НАСА, которое позволит осуществлять исследования дальнего космоса. В качестве инструментов повышения эффективности деятельности ФГУП «ГКНПЦ им. М.В. Хруничева"следует продолжать свой инновационный путь развития, модернизировать свою техническую базу, привлекать большее количество партнеров, качественнее осуществлять планирование своих проектов, улучшить условия охраны объектов. В целом данная государственная организация является членов Роскосмоса, который в свою очередь является монополистом на рынке России, одной из ведущих мировых организаций в космической отрасли (второй после НАСА), что позволяет ей, безусловно, оставаться стратегически важной, широко поддерживаемой и успешной. ВЫВОД: На основании проведенного анализа ракетно-космической промышленной отрасли, а та же внешней и внутренней среды исследуемого предприятия можно сделать вывод, что суммарный оборот компаний ракетнокосмической отрасли в 2015 году составил 413,7 млрд. рублей. В 2014 году оборот компаний космической отрасли составил 439,4 млрд.

рублей, то есть в 2015;м он упал на 6,2%. То, что исследуемая отрасль находится на подъеме, нам подсказывает сравнение деятельности 10 крупнейших компаний отрасли в 2014 и 2015 годах. Так, в 2014 году топ-10 показал общую выручку в размере 208,9 млрд. рублей, а в 2015 году — уже 255,4 млрд.

рублей. Следовательно, предприятия в исследуемой отрасли активно развиваются. SWOT анализ ФГУП «ГКНПЦ им. М.В. Хруничева"показал, что существуют значительные преимущества для успешного развития, а именно: сильная научная база, богатые космические традиции России, широкая поддержка государства и общественных организаций, сотрудничество с крупнейшими организациями и предприятиями России, международные связи и др. Слабыми сторонами ФГУП «ГКНПЦ им. М.В. Хруничева"является высокая затратность и долгосрочность реализации проектов, устаревшая техническая база и слабая система безопасности, на что обратил внимание и дал соответствующие указания сам Президент России. Самой главной возможностью ФГУП «ГКНПЦ им.

М.В. Хруничева"является международное сотрудничество, особенно с НАСА, которое позволит осуществлять исследования дальнего космоса.

2.3. Анализ рисков в управлении ФГУП «ГКНПЦ им. М.В. Хруничева"Система управления рисками ФГУП «ГКНПЦ им. М.В. Хруничева» определяется как совокупность организационной структуры, локальных нормативных актов, норм корпоративной культуры, методик и процедур, направленная на обеспечение достаточных гарантий достижения целей ФГУП «ГКНПЦ им. М.В. Хруничева» и поддержку руководства и работников структурных подразделений в принятии решений в условиях неопределенности. Участниками системы управления рисками являются Совет директоров, Комитет Совета директоров по аудиту, Правление, структурные подразделения. Владельцы рисков — структурные подразделения ФГУП «ГКНПЦ им. М.В. Хруничева» или работники, ответственные за разработку, реализацию и мониторинг мероприятий по управлению рисками.

Системы управления рисками и внутреннего контроля взаимосвязаны. Структурные подразделения ФГУП «ГКНПЦ им. М.В. Хруничева» выполняют идентификацию рисков, оценку рисков, разработку и реализацию мероприятий по управлению рисками, мониторинг рисков и мероприятий. Риски изменения валютных курсов, процентных ставок и темпов инфляции.

Существенная волатильность курса валют, а также доходы и расходы в разных валютах оказывают влияние на результаты деятельности ФГУП «ГКНПЦ им. М.В. Хруничева».Управление / влияние на уровень риска. С целью минимизации потерь от волатильности валютных курсов применяется хеджирование рисков рыночных изменений валютных курсов и процентных выплат. Кредитные риски и риски обеспечения ликвидности.

Несвоевременное либо неполное выполнение отдельными контрагентами обязательств в соответствии с условиями договора (контракта) несет в себе риски для деятельности ФГУП «ГКНПЦ им. М.В. Хруничева». Управление / влияние на уровень риска. Проводится открытая политика с целью выполнения контрактных обязательств в отношении оплаты поставок. Взаимодействие с кредитными организациями осуществляется в рамках лимитов кредитного риска, пересматриваемых на регулярной основе, в том числе с учетом кредитного рейтинга, рассчитываемого ФГУП «ГКНПЦ им. М.В. Хруничева». Рыночные риски На сегодняшний день ракетно-космическая отрасль имеет положительную тенденцию роста оборотов. Рыночный риск заключается в том, что на данном рынке будут снижены объемы полученной выручки. Данный риск можно охарактеризовать как и финансовый. правление / влияние на уровень риска. Управление таким риском осуществляется путем изменения контрактных условий или заключения новых контрактов, определения разрешенных для использования типов сделок и финансовых инструментов и тех контрагентов, с которыми такие сделки могут быть заключены.

Риски роста затрат Рост стоимости оборудования, технических устройств, комплектующих, а также работ и услуг, формирующих стоимость объектов капитального строительства, представляют собой риск с точки зрения инвестиционной деятельности. Управление / влияние на уровень риска. Проведение конкурентных закупок с выбором поставщиков, предложивших наиболее низкую цену договора поставки товаров надлежащего качества помогает уменьшать затраты на приобретение и поставку сырья, материалов, комплектующих, работ и услуг. Риски, связанные с эксплуатацией производственных объектов Основные виды производственной разработке и производству новых технологий и строительства ракетнокосмических объектов, их транспортировке и хранению сопряжены с рисками технологического, технического, а также негативных действий персонала и третьих лиц. Управление / влияние на уровень риска. Стабильность функционирования системы обеспечивается путем внедрения современных и инновационных методов диагностики, своевременного выполнения капитального ремонта и технического обслуживания, проведения реконструкции и модернизации.

Организуется страховая защита имущественных интересов ФГУП «ГКНПЦ им. М.В. Хруничева», включающая страхование имущества, страхование от перерывов в производственной деятельности и страхование ответственности при строительстве, ремонте и эксплуатации производственных объектов. ВЫВОД: На основании анализа рисков исследуемого предприятия можно сделать вывод, что были выявлены несколько рисков, возникновение которые вполне реально: риски изменения валютных курсов, процентных ставок и темпов инфляции, кредитные риски и риски обеспечения ликвидности, рыночные риски, риски роста затрат, риски, связанные с эксплуатацией производственных объектов. Система управления рисками ФГУП «ГКНПЦ им. М.В. Хруничева» определяется как совокупность организационной структуры, локальных нормативных актов, норм корпоративной культуры, методик и процедур, направленная на обеспечение достаточных гарантий достижения целей ФГУП «ГКНПЦ им. М.В. Хруничева» и поддержку руководства и работников структурных подразделений в принятии решений в условиях неопределенности. Участниками системы управления рисками являются Совет директоров, Комитет Совета директоров по аудиту, Правление, структурные подразделения. ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ ФГУП «ГКНПЦ им.

М.В. Хруничева"3.1 Мероприятия по совершенствованию управления рисками на ФГУП «ГКНПЦ им. М.В. Хруничева"Для повышения эффективности системы контроля за рисками необходимо внедрение процедуры анализа риска на предприятии ФГУП «ГКНПЦ им. М.В. Хруничева», в том числе нормирования количественных критериев приемлемости. В практике обеспечения безопасности управления рисками необходимо:

устранить различие в терминологии анализа риска производственных происшествий, имеющееся в различных нормативных документах;

активизировать разработку количественных методик оценки возникновения производственных рисков, включая все стадии развития аварии на производстве с использованием лучших отечественных методик и зарубежного опыта;

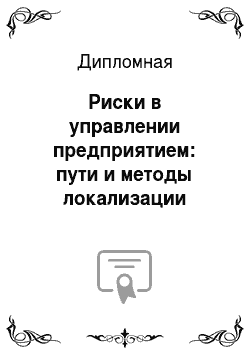

развитие механизмов участия в процедуре анализе производственного риска наиболее квалифицированных специалистов. Проект организации системы управления риском на предприятии ФГУП «ГКНПЦ им. М.В. Хруничева» предусматривает для наиболее эффективной реализации данной функции выделения в системе управления предприятием отдельного структурного подразделения — отдела по управлению риском и мониторингу среды. Необходимо чтобы отдел управления риском включал в себя следующие задачи: мониторинга среды предприятия и среды его функционирования, анализа рисков, планирования антирисковых мероприятий и управления в кризисных ситуациях, которые задействованы в процессе управления риском и связаны информационными потоками. Однако руководству предприятия должна принадлежать ключевая роль в решений проблем управления риском. На рис. 4, где одинарными стрелками показаны командные связи между структурными элементами, а двойными — информационные связи. Рисунок6. Организация управления риском на предприятии.

Отдел управления риском должен, в обязательном порядке, принять на вооружение специальную программу целевых мероприятий по управлению риском (далее ПЦМ). Разработка такой программы на уровне предприятия должна обеспечивать управление рисками, при котором основным элементам структуры и деятельности фирмы гарантируется высокая устойчивость и защищенность от рисков. Любое предприятие, заинтересованное в снижении возможных потерь, связанных с риском, должно решить для себя несколько проблем:

оценить возможные убытки, связанные с рисками;

принять решение о том, оставляет ли она у себя определенные риски, т. е. несет ли свою ответственность по ним сами, отказывается от них или передает часть или всю ответственность по ним другим субъектам;

по тем рискам или той части рисков, которые она оставит у себя, фирма должна разработать программу управления ими, основной целью которой является снижение возможных потерь. Решение этих задач возможно на основе разработки специальной программы целевых мероприятий по управлению риском (ПЦМ) на уровне предприятия. Разработка ПЦМ должна включать две стадии предварительную и основную. Информационное обеспечение подсистемы поддерживается «службой администрирования и актуализации баз данных». Достаточный уровень методической и инструментальной базы должен обеспечиваться «группа перспективного развития», которая, выявляя или прогнозируя потребности, заказывает или разрабатывает своими силами методики, модели. Проектирование системы антирисковых мероприятий предполагает разбиение комплекса работ между различными подразделениями и регулирование их отделом управления риском. Разработка управленческой процедуры (таблица 8) включает: определение цели, разработку схемы процедуры, описание операций, входящих в процедуру. Модель проектирования организации рабочего места исходит из того, что работа — это специализированные, закрепленные за отдельным исполнителем операции. Как видим, проектирование рабочего места антирискового управляющего и организация его труда имеют большое значение. Таблица 8. Разработка управленческой процедуры.

Ход выполнения работы.

Требования к работающему1. Определение проблемы в условиях риска2. Анализ ситуации, работа на ЭВМ 3. Проведение совещания с командой с разработкой вариантов решения4. Оценка альтернативных вариантов по различным критериям5. Составление программ решения с дальнейшей детализацией плана6. Доведение решений до конкретных исполнителей 7. Контроль за выполнением плана1 Должен знать:

1.1 Основные цели и задачи политики в условиях риска 1.2 Методические подходы к оценке потенциала предприятия1.

3 Основные направления реструктуризации1.

4 Формы методы работы с персоналом в условиях риска1.

5 Пути снижения социального напряжения и профилактики возможных конфликтов2 Должен уметь:

2.1 Ставить цели и формулировать задачи в условиях риска, не упуская перспективу развития организации2.

2 Формировать команду по выводу из кризиса2.

3 Организовать и контролировать работу исполнителей2.

4 Работать на компьютере с различными программами.

С целью совершенствования системы управления рисками в ФГУП «ГКНПЦ им. М.В. Хруничева» на период 2017;2018 гг., предлагаемразработать пакет следующих документов:

1. Стандарт организации и проведения тренингов, семинаров, обучения руководителей и персонала ФГУП «ГКНПЦ им. М.В. Хруничева».

2. Политика управления рисками ФГУП «ГКНПЦ им. М.В. Хруничева».

3. Положение о системе управления рисками. Данные документы будут разрабатываться новым структурным подразделением по работе с рисками. ВЫВОД: На основании материала в данном параграфе можно сделать вывод, что для организации эффективной системы управления рисками на исследуемом предприятии необходимо реализовать следующие мероприятия:

устранить различие в терминологии анализа риска техногенных происшествий, имеющееся в различных нормативных документах;

активизировать разработку количественных методик оценки опасностей, включая все стадии развития аварии (выброс, распространение, воздействие) с использованием лучших отечественных методик и зарубежного опыта;

развитие механизмов участия в процедуре анализе риска техногенных происшествий наиболее квалифицированных специалистов через соответствующие системы аккредитации и аттестации, по примеру Госгортехнадзора России. Проект организации системы управления риском на предприятии ФГУП «ГКНПЦ им. М.В. Хруничева» предусматривает для наиболее эффективной реализации данной функции выделения в системе управления предприятием отдельного структурного подразделения — отдела по управлению риском и мониторингу среды.

3.2 Основы формирования оптимальной инвестиционной стратегии ФГУП «ГКНПЦ им. М.В. Хруничева"Необходимым критерием принятия инвестиционного решения на данном этапе оценки проекта является положительное сальдо накопленных реальных денег (сальдо трех потоков) в любом временном интервале, где данный участник осуществляет затраты или получает доходы. В рассматриваемом проекте это условие не соблюдается в первый год реализации проекта. На основании предоставленной руководством предприятия ФГУП «ГКНПЦ им. М.В. Хруничева» финансовой отчетности в процессе анализа во второй главе представленной работы мы выявили, что для получения положительного сальдо по годовым результатам деятельности необходимо дополнительное финансирование от государства: субсидии. В 2016 году достаточной суммой субсидии стала 7 399 876 тыс. руб. Следовательно постоянное субсидирование (ежегодное) поможет предприятию ФГУП «ГКНПЦ им.

М.В. Хруничева" избежать большинства выявленных рисков. ВЫВОД: для органиазции эффективной системы управления рисками предприятия ФГУП «ГКНПЦ им. М.В. Хруничева» необходимо дополнительное финансирование от государства: субсидии. В 2016 году достаточной суммой субсидии стала 7 399 876 тыс. руб.

3.3 Оценка экономической эффективности от предложенных мероприятий и их реализация.

Внедрение нового структурного подразделения в штат ФГУП «ГКНПЦ им. М.В. Хруничева» повлечет за собой расходы на заработную плату сотрудников. Всего сотрудников планируется набрать в количестве 5 человек: начальник отдела и четыре сотрудника. Заработная плата начальника отдела составит 100 тыс. руб. Заработная плата сотрудников отдела составит 42 тыс. руб.

Соответственно, за месяц работы нового отдела фонд заработной платы составит 268 тыс. руб. Годовой фонд заработной платы составит 3216 тыс. руб.

Расходы по выплатам в социальные фонды по новому структурному подразделению составят следующие суммы за год: — Пенсионный фонд 22% - 707,52 тыс. руб.;

— ФСС 2,9% - 93,264 тыс. руб.;

— ОМС 5,1% - 164,016 тыс. руб. Рассчитаем показатели экономической эффективности от предложенных нами мероприятий: — создание нового структурного подразделения (собственные инвестиции 4180,8 тыс. руб.);

— субсидии (инвестиции от государства 7 399 876 тыс. руб.).Поскольку для определения простой нормы прибыли используются, как правило, годовые данные, в рассматриваемом примере невозможно выбрать репрезентативный год проекта ввиду изменяющихся уровней производства и уплаты процентов, которые также меняются каждый год. Чтобы решить проблему выбора репрезентативного года, необходимо рассчитать среднегодовую прибыль (Р).Данные о чистой прибыли от операционной деятельности приведены в табл. 9. Таблица 9. Определение ROIПоказатель.

Год20 152 016.

Чистая прибыль от операционной деятельности-13 520 544 179 7866PR = (-13 520 544+ 1 797 866) / 2 = -5 861 339 (тыс. руб.). Инвестиционные затраты составляют 7 404 056,8 тыс. руб., соответственно простая норма прибыли равнаROI = - 5 861 339/ 7 404 056,8 = 79,2 (%).Данная норма прибыли удовлетворяет требуемому инвесторами (государство) уровню (10—20%), что говорит о привлекательности проекта.

ВЫВОД: расчет экономического эффекта от предложенных нами мероприятий показал прибыльность проекта в размере 79,2%.

ЗАКЛЮЧЕНИЕ

В заключение представленной выпускной квалификационной работы можно сделать вывод, что цель работы достигнута и все задачи выполнены. В первой главе представленной работы были рассмотрены теоретические материалы на тему рисков предприятия и методов управления рисками. На основании проведенного исследования в первой главе можно сделать следующие выводы. Риски присутствуют в деятельности каждого предприятия. Возникновению рисков способствует усиленное влияние внешних или внутренних факторов. На промышленном предприятии выделяют два основных риска: финансовый и производственный риски.

Финансовый риск связан с финансовой деятельностью предприятия, в частности — управлением финансовыми потоками и распределение денежных средств. Производственный риск связан с непосредственным производством предприятия, например, с остановкой производственных цехов по причине поломки оборудования, или не своевременные поставки сырья и материалов. Существует несколько методов управления рисками на предприятии:

уклонение от рискалокализация рискадиссипация рискакомпенсация риска.

Все эти методы применяются в рамках менеджмента сотрудниками предприятия, на котором были выявлены риски. Основной метод для управления рисками — компенсация риска. В рамках данного метода осуществляется стратегическое планирование, прогнозирование экономического состоянию предприятия и внешней среды, целенаправленный маркетинг, мониторинг внешних и внутренних факторов, создание резервов на покрытие убытков, привлекаются внешние источники резервов, например, инвестиции. Процесс управления рисками включает в себя два основных действия: планирование и осуществление управления рисками. Данные действия можно разбить на следующие мероприятия:

управление рисками;

определение рисков и степени их влияния на бизнес-процессы;

применение качественного и количественного анализа рисков;

разработка и исполнение планов реагирования на риски и их реализацию;

осуществление мониторинга рисков и процессов управления;

взаимосвязь между управлением рисками и результатами деятельности;

оценка общего процесса управления рисками. Процесс управления рисками будет осуществляться на гибкой основе, учитывая обстоятельства возникновения каждого риска. Основная стратегия управления рисками призвана определить важнейшие области рисковых событий, как технических, так и нетехнических, и заранее принять необходимые меры, чтобы справиться с ними, прежде чем они окажут значительное влияние на предприятие, вызывая серьезные затраты, снижая качество продукции или производительность. Вторая глава представленной работы носит исследовательский характер. На основании проведенного исследования на примере предприятия ФГУП «ГКНПЦ им. М.В. Хруничева», можно сделать следующие выводы. ФГУП «ГКНПЦ им. М.В. Хруничева».

— это государственное унитарное предприятие. Оно было образовано на основании распоряжения Президента РФ в 1993 году № 421рп. Основание для ФГУП «ГКНПЦ им. М.В. Хруничева» послужили два предприятия ракетно-космической промышленности РФ: машиностроительный научнотехнический завод им.

М.В. Хруничева и конструкторское бюро «Салют».На сегодняшний день структура географическое расположение исследуемого предприятия ФГУП «ГКНПЦ им. М.В. Хруничева» сформирована из 10 промышленных предприятий, сосредоточенных по географическому положению в центральной России. На основании анализа финансового результата предприятия ФГУП «ГКНПЦ им. М.В. Хруничева» можно сделать вывод, что в 2016 году предприятие получило положительный результат за счет получения субсидий от государства на сумму 7 399 876 тыс. руб. Данная сумма способствовала перекрытию задолженности по налогам и прочим расходам и позволила получить положительный результат чистой прибыли.

Рентабельность предприятия ФГУП «ГКНПЦ им. М.В. Хруничева» выросла за 2016 год на 0,36%.Проведенный анализ ракетно-космической промышленной отрасли, а та же внешней и внутренней среды исследуемого предприятия можно сделать вывод, что суммарный оборот компаний ракетнокосмической отрасли в 2015 году составил 413,7 млрд. рублей. В 2014 году оборот компаний космической отрасли составил 439,4 млрд. рублей, то есть в 2015;м он упал на 6,2%. То, что исследуемая отрасль находится на подъеме, нам подсказывает сравнение деятельности 10 крупнейших компаний отрасли в 2014 и 2015 годах.

Так, в 2014 году топ-10 показал общую выручку в размере 208,9 млрд. рублей, а в 2015 году — уже 255,4 млрд. рублей. Следовательно, предприятия в исследуемой отрасли активно развиваются. SWOT анализ ФГУП «ГКНПЦ им. М.В. Хруничева"показал, чтосуществуют значительные преимущества для успешного развития, а именно: сильная научная база, богатые космические традиции России, широкая поддержка государства и общественных организаций, сотрудничество с крупнейшими организациями и предприятиями России, международные связи и др. Слабыми сторонами ФГУП «ГКНПЦ им. М.В. Хруничева"является высокая затратность и долгосрочность реализации проектов, устаревшая техническая база и слабая система безопасности, на что обратил внимание и дал соответствующие указания сам Президент России. Самой главной возможностью ФГУП «ГКНПЦ им.

М.В. Хруничева"является международное сотрудничество, особенно с НАСА, которое позволит осуществлять исследования дальнего космоса. Анализ рисков исследуемого предприятия выявил несколько рисков, возникновение которые вполне реально: риски изменения валютных курсов, процентных ставок и темпов инфляции, кредитные риски и риски обеспечения ликвидности, рыночные риски, риски роста затрат, риски, связанные с эксплуатацией производственных объектов. Система управления рисками ФГУП «ГКНПЦ им. М.В. Хруничева» определяется как совокупность организационной структуры, локальных нормативных актов, норм корпоративной культуры, методик и процедур, направленная на обеспечение достаточных гарантий достижения целей ФГУП «ГКНПЦ им. М.В. Хруничева» и поддержку руководства и работников структурных подразделений в принятии решений в условиях неопределенности. Участниками системы управления рисками являются Совет директоров, Комитет Совета директоров по аудиту, Правление, структурные подразделения.

Третья глава представленной работы — проектная. В ней предложены наши рекомендации по совершенствованию деятельности на исследуемом предприятии по системе управления рисками. Для организации эффективной системы управления рисками на исследуемом предприятии необходимо реализовать следующие мероприятия:

устранить различие в терминологии анализа риска техногенных происшествий, имеющееся в различных нормативных документах;

активизировать разработку количественных методик оценки опасностей, включая все стадии развития аварии (выброс, распространение, воздействие) с использованием лучших отечественных методик и зарубежного опыта;

развитие механизмов участия в процедуре анализе риска техногенных происшествий наиболее квалифицированных специалистов через соответствующие системы аккредитации и аттестации, по примеру Госгортехнадзора России. Проект организации системы управления риском на предприятии ФГУП «ГКНПЦ им. М.В. Хруничева» предусматривает для наиболее эффективной реализации данной функции выделения в системе управления предприятием отдельного структурного подразделения — отдела по управлению риском и мониторингу среды. Для органиазции эффективной системы управления рисками предприятия ФГУП «ГКНПЦ им. М.В. Хруничева» необходимо дополнительное финансирование от государства: субсидии. В 2016 году достаточной суммой субсидии стала 7 399 876 тыс. руб. Расчет экономического эффекта от предложенных нами мероприятий показал прибыльность проекта в размере 79,2%.СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫКонституция РФ в ред. от 21.

07.2014 года.

Информация Минфина РФ № ПЗ-9/2012 «О раскрытии информации о финансовых рисках хозяйственной деятельности в годовой бухгалтерской отчетности"Приказ Минфина Российской Федерации «О формах бухгалтерской отчетности организаций» от 02.

07.2010 № 66н // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2010. — № 35.Абрамов А. Е. Основы анализа финансовой-хозяйственной деятельности предприятий в 2-х частях. — М.: Экономика и финансы АКДИ, 2011.

Антонов Г. Д., Иванова О. П., Тумин В. М. Управление рисками организации: Учеб.

пособие — М: ИНФРА-М, 2015. — 153 c. Баранова Е. К., Бабаш А. В. Информационная безопасность и защита информации. — М: РИОР: ИНФРА-М, 2016. -.

322 с. Бережная Е. В. Управление финансовой деятельностью предприятий (организаций): Учебное пособие / Е. В. Бережная, В. И. Бережной, О. Б. Бигдай. — М.: Инфра-М, 2013. — 336с. Баканов М.

И. Теория экономического анализа: Учебник / М. И. Баканов, А. Д. Шеремет. — 4-е изд., доп.

и перераб. — М.: Финансы и статистика, 2012. — 416 с. Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом. -.

М.: Финансы и статистика, 2013. — 321 с. Балабанов И. Т. Риск-менеджмент. — М.: Финансы и статистика, 2013. — 192 с. Булеев И. П. Антикризисное управление предприятием / И. П. Булеев, Н. Е. Брюховецкая.

— М., 2014. — 178 с. Буянов, В. П. Управление рисками (рискология): монография / В. П. Буянов, К. А.

Кирсанов, Л. А. Михайлов. — М.: Экзамен, 2011 — 384 с. Ван Хорн Дж. К. Основы управления финансами.

— М.: Финансы и статистика, 2013. — 800 с. Вероятностная оценка риска [Электронный ресурс]. — URL:

http://xreferat.com/113/13 072−1-veroyatnostnaya-ocenka-riska.htmlВанкевич В. Рассчитываем чистые активы // Главный бухгалтер. 2014. — № 2. — С. 71−74.Власов А.

Риск-менеджмент: система управления потенциальными потерями // Бизнес. 2013. № 5. С.25−32.Володина А. А. Управление финансами. Финансы предприятий / А. А. Володина. — М.: Финансы, 2014.

— 502с. Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения / В. М. Гранатуров. — М.: Издательство «Дело и Сервис», 2012 — 361сГерчикова И. Н. Менеджмент: учебник. — 2 издание, перераб. и доп. ;

М.: Банки и биржи, 2012. — 480 с. Герчикова И. Н. Финансовый менеджмент. — М.: Консалт-банкир, 2013.

— 208 с. Глухов В. В., Бахрамов Ю. М. Финансовый менеджмент. ;

М.: Спб; Спец.

литература

2014. — 429 с. Гейдж Р.

Риск или новые стратегии успеха. Правила изменились / Р. Гейдж. — М.: Диля, 2013. — 224с. Григорьева Т. И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник. -.

3-е изд., перераб. и доп. / Т. И. Григорьева — М.: Юрайт, 2016. -.

462с.Грибов В. Д. Финансовая среда и предпринимательские риски / В. Д. Грибов. — М.: Кно.

Рус, 2015. — 304с Долгов, А. И. Теория организации [Электронный ресурс]: учеб.

пособие / А. И. Долгов. — М.: Флинта, 2011. — 114 c. — Режим доступа:

http://www.biblioclub.ru/book/83 139/Давыдовский Ф. Н. Содержание и сущность реструктуризации как средства рационализации деятельности организационных систем / Ф. Н. Давыдовский // Управление общественными и экономическими системами. — 2013. — № 2. — С.

1−8.Ермасова Н. Б. Финансовый менеджмент / Н. Б. Ермасова. — М.: Юрайт, 2014. -.

621с.Зеленин В. А. Аудиторский риск и его оценка // Бухгалтерский учет, 2011. — № 2, С. 8. Жилкина А. Н. Управление финансами. Финансовый анализ предприятия: учебник. — М.: Инфра-М, 2015. -.

332сИзраильская Т. В. Как управлять персоналом — пособие для руководителей.//Справочник по управлению персоналом — 2015, — № 4. — С. 220. Ильин В. В. Финансовый менеджмент: Учебник / В. В. Ильин. — М.: Омега-Л, 2015.

— 560с. Ковалев В. В.

Введение

в финансовый менеджмент. — М.: Финансы и статистика, 2013. — 768 с. Ковалёва О. В Константинов Ю. П. Аудит: Учебное пособие. ;

М.: издательство ПРИОР, 2012. — 357 с. Кожарский В. В., Сушкевич А. Н. Бухгалтерский учет на предприятиях и в организациях: Учебное пособие. Мн.:Экаунт, 2014. — 425 с. Козлова Е. П., Парашутин Н. В., Бабченко Т. Н. Бухгалтерский учет.

М., «Финансы и статистика», 2013. — 325 с. Кандрашина Е. А. Финансовый менеджмент: Учебник / Е. А. Кандрашина. — М.: Дашков и К, 2013. — 220с. Кириченко Т. В. Финансовый менеджмент: Учебник. -.

М.: Дашков и К, 2013. — 484с., Ковалев В. В. Финансовый менеджмент в вопросах и ответах: Учебное пособие / В. В. Ковалев, Вит В. Ковалев. — М.: Проспект, 2015. — 304с.

Киселева И.А., Трамова А. М. Риски при реализации инновационного проекта в туристической отрасли // Аудит и финансовый анализ. 2012. № 2. С. 182−185.Киселева И. А., Симонович Н. Е. Принятие решений в условиях риска: психологические аспекты // Финансовая аналитика: проблемы и решения. 2014.

№ 18. С. 23−29.Круи М. Основы риск-менеджмента / М.

Круи, Д. Галай, Р. Марк. — М.: Юрайт, 2015. -.

390с.Киселева И. А., Симонович Н. Е. Особенности оценки рисков и роль мотивации в период кризиса — М., Новая реальность, 2016, 136 с. Коршунова, Л. Н. Оценка и анализ рисков / Л. Н. Коршунова, Н. А. Проданова. — Ростов н/Д: Феникс, 2014. — 96 с. Карагод В. С. Формирование финансовой отчётности и её анализ в соответствии с международными и российскими стандартами: учеб.

пособие / В. С. Карагод. — М.: Проспект, 2012. — 242 с. Кожухар, В. М. Инновационный менеджмент [Электронный ресурс]: учеб.

пособие / В. М. Кожухар. — М.: Дашков и К°, 2012. — 292 c. — Режим доступа:

http://www.biblioclub.ru/book/116 020/ Колас Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: учеб.

пособие / Б. Колас. — М.: Финансы, ЮНИТИ, 2013. — 51 с. Кравченко Л.

И. Анализ финансово-хозяйственной деятельности: учебник / Л. И. Кравченко. — 8-е изд., испр. и доп. — М.: Новое знание, 2010.-15 с. Леонтьева Л. С., Кузнецов В. И. Производственный менеджмент.

Учебник для бакалавров, М.: Юрайт, 2014- 305 с. Лабынцев Н. Т. Управленческий учёт и аудит в условиях рыночной экономикиРостов, 2013 — 411 с. Лапин А. К. Об утверждении инструкции о порядке бухгалтерского учета основных средств// Вестник. 2013. — № 6. — С. 27−37.Липцис И. В. Бизнес-план — основы успеха. Практическое пособие. — М.: Машиностроение, 2013. -.

79 с. Мамаева, Л. Н. Управление рисками: Учебное пособие / Л. Н. Мамаева. — М.: Дашков и К, 2013. — 256 c. Макаров В. М., Попова Г. В. Менеджмент для БАКАЛАВРОВ: учеб.

пособие. Стандарт третьего поколения. — СПб.: Питер, 2011. — 256 с. — (Учеб.

пособие)Никитина Н. В. Финансовый менеджмент: Учебное пособие / Н. В. Никитина. — М.: Кно.

Рус, 328с. Общие основы анализа рисков [Электронный ресурс]. — URL:

http://studopedia.ru/2_100 236_analiz-i-otsenka-riskov.html Плошкин В. В. Оценка и управление рисками на предприятиях / В. В. Плошкин. — М.: ООО «ТНТ», 2012. — 448с. Покровский А. К. Риск-менеджмент на предприятиях промышленности и транспорта: Учебное пособие / А. К. Покровский. — М.: Кно.

Рус, 2016. — 160с. Понятие анализа и оценки рисков. Методы анализа рисков [Электронный ресурс]. — URL:

http://gigabaza.ru/doc/34 704.htmlПястолов С. М. Экономический анализ деятельности предприятий: учеб.

пособие для вузов / С. М. Пястолов. — М.: Академический Проект, 2012. — 572 с. Репкина О. Б. Управленческие решения: Учебное пособие. -.

М.: Российская академия предпринимательства, 2013. — 115сРоберт С. Хиггинс. Финансовый анализ. Инструменты для принятия бизнес-решений.

— М.: Вильямс, 2014. — 464сРогова Е. М. Финансовый менеджмент. — 2-е изд., испр.

и доп. / Е. М. Рогова, Е. А. Ткаченко. — М.: Юрайт, 2016. — 540с., Румянцева Е. Е. Финансы организации: финансовые технологии управления предприятием: учебное пособие.

— М.: ИНФРА-М, 2012. — 459сСавчук В. П. Риски и бизнес-процессы / В. П. Савчук, О. В. Крышкин. -.

М.: Альпина Паблишерз, 2013. — 477с. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учеб пособие / Г. В. Савицкая. 7-е изд., испр.

Мн.: Новое знание, 2012. — 704 с. Скобара В. В. Аудит: методология и организация. — М.: Инфра-М, 2012. — 212 с. Стоянова Е. С. Финансовый менеджмент. М.: Перспектива, 2014.

— 314 с. Стражева Н. С. Бухгалтерский учет: практическое пособие. Мн.: изд. Сапун А. В., 2013. — 336 с. Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности / И. А. Слободняк.

Иркутск: Изд-во БГУЭП, 2014. — С.

89.Толкачева Е. Т. Экономическое содержание и значение финансовой устойчивости // Бухгалтерский учет и анализ. 2013. — № 7. ;

С. 25−31.Теория анализа хозяйственной деятельности: учебник / под ред. В. В. Осмоловского. — Минск: Высшшк., 2013. — 221 с. Уилсон П.

Финансовый менеджмент в малом бизнесе. — М.: Аудит, 2012. — 256 с. Филатова Т. В. Финансовый менеджмент. Финансовое планирование: Учебное пособие / Т. В. Филатова, П. Н. Брусов.

— М.: Кно.

Рус, 2013. — 232с. Финансовый менеджмент: Учебник. — 3-е изд. / под ред. Е. И. Шохина. — М.: Кно.

Рус, 2013. — 480с. Финансовый менеджмент: Учебник. — 4-е изд. / под ред. Г. Б. Поляка. -.

М.: Юрайт, 2015. — 464с. Финансовый менеджмент: теория и практика. — М.: Перспектива, 2013. — 405 с. Холт Р. Н. Основы финансового менеджмента.

— М.: Дело, 2014. 124 с. Шахбазова И. Т. Бухгалтерский учет и аудит. Мн.: Тетрасистемс, 2012. — 256 с. Экономический анализ финансового состояния предприятия // Бухгалтерский учет и анализ. 2012.

— № 3. — С.41−46. Черкасов, В. В. Проблемы риска в управленческой деятельности: монография / В. В. Черкасов. -.

М.: Рефл-бук, 2012. — 288 с. Чернов, В. А. Анализ коммерческого риска / В. А. Чернов; под ред. М. И. Баканова.

— М.: Финансы и статистика, 2013. — 128 с. Шермет А. Д., Сайфулин Р. С., Негашев.

Е.В.Методика финансового анализа.-М.: Инфра-М, 2014. — 384.