Внутрифирменное планирование товарооборота предприятия торговли

Розничный товарооборот выступает как один из показателей, определяющих мощность торгового предприятия, так как по его величине можно судить об объеме деятельности предприятия. Розничный товарооборот характеризует эффективность использования ресурсов предприятия и общей суммы затрат на реализацию товаров. Поскольку товарооборот является экономическим понятием, отражающим важнейший конечный… Читать ещё >

Внутрифирменное планирование товарооборота предприятия торговли (реферат, курсовая, диплом, контрольная)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«САНКТ-ПЕТЕРБУРГСКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ»

Кафедра экономики торговли ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА по специальности 08.05.02 «Экономика и управление на предприятии (в торговле, общественном питании)»

на тему «Внутрифирменное планирование товарооборота предприятия торговли»

Санкт-Петербург 2011 год

Введение

Главной целью торговых предприятий является получение максимальной прибыли, при этом товарооборот выступает как важнейшее и необходимое условие, без которого не может быть достигнута эта цель. Поскольку торговое предприятие получает определенную сумму дохода с каждого рубля реализуемых товаров, то задача максимизации прибыли вызывает необходимость постоянного увеличения объема товарооборота как основного фактора роста доходов и прибыли, относительного снижения расходов на реализацию и расходов на оплату труда. В сфере розничной торговли показатель товарооборота является важнейшей характеристикой деятельности предприятия.

Розничный товарооборот выступает как один из показателей, определяющих мощность торгового предприятия, так как по его величине можно судить об объеме деятельности предприятия. Розничный товарооборот характеризует эффективность использования ресурсов предприятия и общей суммы затрат на реализацию товаров. Поскольку товарооборот является экономическим понятием, отражающим важнейший конечный результат хозяйственной деятельности торгового предприятия, то его сопоставление с объемом затраченных ресурсов (трудовых, материальных, финансовых) дает представление об эффективности их использования, так как в обобщенном виде показатель эффективности есть соотношение результата и затрат.

Развитие розничного товарооборота должно быть тесно увязано с таким экономическим показателем, как спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда.

Вышесказанным и обусловлена актуальность настоящего дипломного исследования.

Актуальность темы

выпускной квалификационной работы обусловлена необходимостью совершенствования методов планирования объёма товарооборота и его ассортиментной структуры, не только в целом по торговой фирме, но и в разрезе её структурных подразделений. Поэтому в процессе исследования ставились следующие задачи:

выявить динамику развития товарооборота в целом по фирме за 2009;2010 годы, а также в разрезе её торговых предприятий;

определить тенденции развития объёма и структуры товарооборота как основы для прогнозирования товарооборота на 2011 год;

учесть особенности деятельности каждого структурного подразделения торговой фирмы для обоснования плана товарооборота на 2011 год;

обосновать методику планирования объёма товарооборота, её структуру в целом по торговой фирме и в разрезе структурных подразделений на 2011 год.

Объектом исследований является ООО «Оплот». Свою деятельность ООО «Оплот» начало с 10.04.2008 г. Магазины фирмы «Оплот» расположены в разных районах города. Площадь магазинов составляет от 41 м² до 78 м². Магазины оснащены современным торговым и холодильным оборудованием. Все магазины, на данный момент их шесть, осуществляют торговый процесс «через прилавок». Основной вид деятельности — розничная торговля продуктами питания, юридический адрес Санкт-Петербург, Коломяжский пр. д.26, пом. 58, действует на основании Федерального закона «Об обществах с ограниченной ответственностью», устава и учредительного договора.

Источником формирования финансовых ресурсов предприятия в основном является прибыль, в том числе, направляемая на накопление, развитие и прирост собственного оборотного капитала. Предприятием управляет директор, избранный общим собранием учредителей. Система управления изложена ниже в параграфе 2.1.

Информационным источником исследования являются:

статистическая информация о численности занятых работников;

форма № 1 «Бухгалтерский баланс» предприятия за 2010 год (на начало и конец года);

" Отчёт о прибылях и убытках", форма № 2.

На государственном уровне розничный товарооборот является одним из важных показателей социально-экономического развития страны, который характеризует заключительный этап движения товаров в сферу потребления. Одним из стратегических национальных приоритетов является повышение качества жизни российских граждан путем достижения и поддержания физической и экономической доступности для каждого гражданина страны безопасных пищевых продуктов в объемах и ассортименте, которые соответствуют установленным рациональным нормам потребления пищевых продуктов.

С 1 февраля 2010 г. вступил в силу Федеральный закон от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации». Данным документом внесены существенные изменения в правовое регулирование торговой деятельности на территории РФ: установлены полномочия органов исполнительной власти и органов местного самоуправления в области торговой деятельности, требования к организации и осуществлению торговой деятельности, а также меры по ее развитию.

Закон о торговле, несмотря на все сложности, приведёт к тому, что сети будут вынуждены заниматься розничным бизнесом, будут заниматься продажей товаров. Им придётся увеличивать товарооборот, для этого придётся более тщательно подходить к планированию товарооборота, анализу основных факторов, влияющих, на него, снижению издержек, стоимости товаров, улучшению качества обслуживания покупателей.

В заключение всей работы представлены выводы и рекомендации, направленные на улучшение методики управления и планирования торговой деятельности.

1. Теоретические основы развития розничного товарооборота и его

задачи на современном этапе в свете закона РФ «Об основах

государственного регулирования торговой деятельности в Российской

Федерации" № 381 — ФЗ

1.1 Показатели товарооборота розничной торговли, его содержание и

задача развития на современном этапе Товарооборот — один из важнейших синтетических показателей развития, как на уровне предприятия, так и на уровне региона, страны в целом.

Главной целью торговых предприятий является получение максимальной прибыли, а товарооборот выступает в качестве необходимого и важнейшего условия, без которого не может быть достигнута эта цель. Поскольку торговое предприятие получает определенную сумму дохода с каждого рубля от реализации товаров, то максимизация прибыли требует постоянного увеличения объема товарооборота как основного фактора роста доходов и прибыли, а также относительного снижения издержек обращения и расходов на оплату труда.

Розничный товарооборот подразделяется на товарооборот розничной торговли и общественного питания.

Товарооборот розничной торговли представляет собой выручку от продажи товаров населению за наличный расчет либо оплаченный по кредитным карточкам, расчётным чекам банков, перечислен со счетов вкладчиков, посредством платежных карт, что также учитывается как продажа за наличный расчет.

Товарооборот общественного питания складывается из выручки от продажи собственной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов) и покупных товаров без кулинарной обработки (мучных, кондитерских, хлебобулочных изделий) населению — для потребления главным образом на месте, организациям и индивидуальным предпринимателям — для организации питания различных контингентов населения.

На государственном уровне розничный товарооборот является одним из важных показателей социально-экономического развития страны, который характеризует заключительный этап движения товаров в сферу потребления. Именно через розничный товарооборот осуществляется изменение формы стоимости потребительских товаров, созданной в процессе производства. В результате возмещаются производственные затраты и создаются условия для дальнейшего развития производства.

Розничный товарооборот характеризует объем займа покупных фондов потребителей в виде денежных доходов, которые получены как оплата труда и обмениваются в розничной торговле на товары соответственно спросу.

Розничный товарооборот является одним из важных показателей материального и культурного уровня жизни населения страны.

Для характеристики уровня жизни населения используется целая система аналитических показателей, которые являются исходящими из объема товарооборота: объем потребления определенных видов продовольственных и непродовольственных товаров, обеспечение населения товарами культурно-бытового назначения, соответствие потребления рациональным нормам и др.

В соответствии с положениями Стратегии национальной безопасности Российской Федерации до 2020 года одним из стратегических национальных приоритетов является повышение качества жизни российских граждан путем достижения и поддержания физической и экономической доступности для каждого гражданина страны безопасных пищевых продуктов в объемах и ассортименте, которые соответствуют установленным рациональным нормам потребления пищевых продуктов.

С 1 февраля 2010 г. вступил в силу Федеральный закон от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации». Данным документом внесены существенные изменения в правовое регулирование торговой деятельности на территории Российской Федерации: установлены полномочия органов исполнительной власти и органов местного самоуправления в области торговой деятельности, требования к организации и осуществлению торговой деятельности, а также меры по ее развитию.

В соответствии с настоящим Федеральным законом Правительство Российской Федерации поручает субъектам Российской Федерации расчёт нормативов минимальной обеспеченности населения площадью торговых объектов, учёт информации о доле объема всех реализованных продовольственных товаров хозяйствующими субъектами, разработку программ развития торговли. Закон предписывает привлекать на добровольной основе некоммерческие организации, объединяющие хозяйствующих субъектов, осуществляющих торговую деятельность, хозяйствующих субъектов, осуществляющих поставки товаров, к участию в формировании и реализации государственной политики в области торговой деятельности.

На данный момент контрольные, ограничительные и запрещающие меры призваны сбалансировать торговую деятельность, защитить торговцев и поставщиков от недобросовестных контрагентов, ограничить долю представителей крупного предпринимательства на рынке товаров и продуктов питания.

В соответствии со ст. 8 Закона N 381-ФЗ хозяйствующие субъекты при организации и осуществлении торговой деятельности могут самостоятельно определять ассортимент продаваемых товаров, цены на них, но если в течение 30 календарных дней подряд на территории (ях) отдельного (ых) субъекта (ов) РФ рост розничных цен на определенные виды социально значимых продовольственных товаров составит 30% и более, Правительство РФ в целях стабилизации розничных цен на данные виды товаров имеет право устанавливать предельно допустимые розничные цены на них на территории данных субъектов. Вместе с тем законодатели отмечают, что такой ценовой мораторий не может быть установлен на срок, превышающий 90 календарных дней.

Статья 9 Закона N 381-ФЗ возлагает на хозяйствующих субъектов, осуществляющих торговую деятельность посредством организации торговой сети, и поставщиков продовольственных товаров обоюдную обязанность по предоставлению информации об условиях отбора контрагента для заключения договора поставки и о существенных условиях такого договора.

На практике в большинстве случаев поставщикам приходится приобретать так называемый входной билет в ту или иную торговую сеть. Роль такого билета, как правило, играет вознаграждение, предусмотренное договором. Законом N 381-ФЗ ограничивает такое вознаграждение 10% от цены приобретенных продовольственных товаров.

Включать в цену договора поставки продовольственных товаров иные виды вознаграждения законодатели категорически запретили. Более того, не допускается выплата вознаграждения в случаях, если предметом договора поставки являются отдельные виды социально значимых продовольственных товаров, указанных в перечне, установленном Правительством РФ.

Происходит фундаментальный пересмотр ментальности отечественных ретейлеров. Долгое время торговые сети торговали полками и в реальности бэкмаржинальность была тем ключевым фактором, который позволял выбирать или не выбирать поставщика. Никого не волновало будет ли в реальности продаваться данный товар. Денежные вознаграждения решали любые вопросы, позволяли входить в любую сеть.

Если договором поставки предусмотрено условие оплаты продовольственных товаров через определенное время после их передачи в торговую сеть и поставщик товаров организовал документооборот по сделке должным образом, то данная отсрочка платежа не должна превышать 10, 30 или 45 рабочих дней со дня их приемки торговой сетью в зависимости от срока годности товаров.

В этой ситуации, поставщики, которые раньше использовали масштабные денежные мешки и неадекватные предложения по ценовым параметрам, отсрочкам, ценам сделок и т. д. окажутся в жёстких рамках и будут вынуждены вернуться к тому, чтобы рассчитывать оборачиваемость и маржинальность продаж товаров, и ни в коем случае не будут приходить к схеме, когда «встав на полку» работа с сетями на этом закончилась.

Также этот закона запрещает торговым сетям, осуществляющим торговую деятельность по продаже продовольственных товаров:

— создавать препятствия для доступа на товарный рынок или выхода из него других хозяйствующих субъектов;

— нарушать установленный нормативными правовыми актами порядок ценообразования;

— осуществлять оптовую торговлю с использованием договора комиссии или смешанного договора, содержащего элементы договора комиссии.

Кроме того, указанные хозяйствующие субъекты не могут навязывать контрагенту условия:

— о запрете на заключение договоров поставки продовольственных товаров с другими хозяйствующими субъектами на аналогичных или иных условиях;

— об ответственности за неисполнение обязательства хозяйствующего субъекта о поставках продовольственных товаров на условиях лучших, чем условия для других хозяйствующих субъектов, осуществляющих аналогичную деятельность;

— о предоставлении контрагенту сведений о заключаемых договорах с другими хозяйствующими субъектами, осуществляющими аналогичную деятельность;

— о внесении поставщиком платы за право поставок продовольственных товаров торговой сети в функционирующие или открываемые торговые объекты;

— о внесении хозяйствующим субъектом платы за изменение ассортимента продовольственных товаров;

— о снижении поставщиком цены продовольственных товаров до уровня, который при условии установления торговой надбавки (наценки) к их цене не превысит минимальную цену таких товаров при их продаже хозяйствующими субъектами, осуществляющими аналогичную деятельность;

— о возмещении поставщиком убытков в связи с утратой или повреждением товаров после перехода права собственности на такие товары (за исключением случаев, если утрата или повреждение произошли по вине поставщика продовольственных товаров);

— о возмещении хозяйствующим субъектом затрат, не связанных с исполнением договора поставки продовольственных товаров и последующей продажей конкретной партии таких товаров;

— о возврате поставщику непроданных продовольственных товаров по истечении определенного срока (за исключением случаев, если возврат таких товаров допускается или предусмотрен законодательством РФ).

Ретейлерам, осуществляющим розничную торговлю продовольственными товарами, чья доля в денежном выражении превышает 25% объема всех реализованных продовольственных товаров в денежном выражении за предыдущий финансовый год в границах субъекта РФ, муниципального района, городского округа (в том числе в границах городов федерального значения Москвы или Санкт-Петербурга), запрещено приобретать или арендовать в границах соответствующего административно-территориального образования дополнительную площадь торговых объектов для осуществления торговой деятельности .

В соответствии с этой статьёй Законом N 381-ФЗ органы местного самоуправления разрабатывают свои программы развития торговли, учитывающие социально-экономические, экологические, культурные и другие особенности развития субъектов Российской Федерации, включая муниципальные образования. В них определяются:

1) цели, задачи и ожидаемые результаты развития торговли с учетом достижения установленных нормативов минимальной обеспеченности населения площадью торговых объектов;

2) мероприятия, направленные на достижение целей государственной политики в области торговой деятельности, в том числе мероприятия по оказанию приоритетной поддержки в развитии торговли товарами российским производителям товаров, субъектам малого или среднего предпринимательства, формированию конкурентной среды, развитию торговли в сельской местности;

3) объем и источники финансирования мероприятий, содействующих развитию торговой деятельности;

4) основные показатели эффективности реализации программ развития торговли;

5) порядок организации реализации программ развития торговли и порядок контроля за их реализацией.

Закон о торговле, несмотря на все его недостатки, приведёт к одному ключевому последствию: сети будут всё больше и больше заниматься розничным бизнесом, будут заниматься продажей товаров. В долгосрочной, стратегической перспективе отечественные ретейлеры станут конкурентоспособными на глобальном, мировом уровне и у нас не повторится та ситуация как в Польше, когда национальный ретейл был практически полностью поглощен зарубежными компаниями.

При исследовании работы торговой организации показатель розничного товарооборота может быть использован для расчета трудоемкости, фондоемкости, затратоемкости, капиталоемкости ресурсов. С помощью этих показателей можно в первом приближении определить потребность предприятия в дополнительных ресурсах для обеспечения прироста товарооборота.

Развитие розничного товарооборота должно быть тесно увязано с такими экономическими показателями, как спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда. При этом оптимальным считается соотношение в развитии этих показателей, представленное в моделях стратегического регулирования товарооборота.

Первая модель стратегического регулирования розничного товарооборота обеспечивает сбалансированность спроса и предложения товаров. Это становится возможным при следующем условии:

Jп > Jт > Jтз > Jс где Jп — индекс изменения поступления товаров; Jт — индекс изменения объема товарооборота; Jтз — индекс изменения суммы товарных запасов; Jс — индекс изменения объема спроса населения.

Вторая модель обеспечивает повышение эффективности хозяйственной деятельности торгового предприятия и достигается при условии:

Jпр > Jт > Jфот > Jч где Jпр — индекс изменения суммы прибыли; Jт — индекс изменения объема товарооборота; Jфот — индекс изменения фонда оплаты труда; Jч — индекс изменения численности работников.

Или:

Jр > Jпт > Jз где Jр — индекс изменения уровня рентабельности в % к обороту; Jпт — индекс изменения производительности труда одного работника; Jз — индекс изменения средней заработной платы одного работника.

В процессе анализа розничного товарооборота используются данные планов, бизнес-планов предприятия, бухгалтерской и статистической отчетности, текущего бухгалтерского и оперативного учета, нормы, нормативов, тактических и стратегических прогнозов экономического и социального развития, внеучетные источники информации, материалы личных наблюдений и хронометража.

Анализ производится путём расчёта различных показателей, которые можно сгруппировать по следующим признакам: стоимостные и натуральные, количественные и качественные, объёмные и удельные.

Особенно широко при экономическом анализе применяются стоимостные показатели. Важнейшим таким показателем является объём товарооборота предприятий и организаций.

Оборот розничной торговли приводится в розничных ценах — фактических продажных ценах, включающих торговую надбавку, НДС и налог с продаж.

B розничной торговле объектами изучения являются объем товароо6орота, состав товарооборота, структура товарооборота.

1.2 Объем и структура товарооборота Основными задачами анализа товарооборота торгового предприятия являются:

оценка выполнения плана (при наличии такового) и ритмичности его выполнения в отчетном периоде;

изучение объема товарооборота в динамике (то есть за ряд лет);

изучение структурных сдвигов в товарообороте;

определение и количественное измерение влияния отдельных факторов на объем товарооборота;

изучение сезонных колебаний в товарообороте по кварталам и месяцам;

выявление и использование внутренних резервов развития товарооборота.

Оценка выполнения плана.

Анализ розничного товарооборота необходимо начинать с определения удельного веса, который занимает анализируемая торговая организация в общем товарообороте города (района) с целью выявления ее значения в удовлетворении спроса на товары населения города (района). Если торговая организация устанавливает для себя прогнозные (или плановые) показатели по объёму продажи товаров, то следует определить уровень (процент) их выполнения, который показывает, достигает ли организация поставленные перед собой задачи по реализации товаров. При этом большое значение имеет определение абсолютного размера перевыполнения или недовыполнения прогнозных показателей продажи товаров. Этот показатель определяется как разность между фактическим и прогнозируемым товарооборотом.

где — сумма перевыполнения (недовыполнения) плана товарооборота, руб.; Тф — фактический объем товарооборота, руб.; Тп — плановый объем товарооборота, руб.

где Т% — процент выполнения плана товарооборота.

При оценке выполнения прогнозируемого объема розничного товарооборота необходимо принимать во внимание изменение цен, которое могло произойти за анализируемый период. Следовательно, если в течение анализируемого периода изменились розничные цены на товары, то товарооборот анализируется не только в действующих, но и в сопoставимых ценах.

Если анализ прогнозируемых показателей объема товарооборота осуществляется за год, то необходимо рассмотреть их выполнение за более короткие временные отрезки: по кварталам, месяцам, декадам. Это даст возможность рассчитать ритмичность выполнения объема продаж.

Равномерность выполнения плана товарооборота.

Равномерность выполнения суммы прогнозируемой продажи товаров можно определить путем расчета коэффициента вариации. Для этого исчисляется среднеквадратическое отклонение по следующей формуле (если в прогнозируемом товарообороте нет существенных колебаний за период):

где — среднеквадратическое отклонение выполнения плана товарооборота по отдельным периодам, %; — процент выполнения плана товарооборота зай период; — средний процент выполнения плана товарооборота; n — число кварталов, месяцев, дней и т. д.

После исчисления среднеквадратического отклонения определяется коэффициент вариации:

Коэффициент вариации V показывает степень отклонении (в процентах) в выполнении прогнозируемого товарооборота от среднего (процента) уровня.

Анализ равномерности выполнения плана товарооборота за отдельные периоды времени осуществляется с помощью расчета коэффициента равномерности:

Р = 100 — V,

где Р — коэффициент равномерности выполнения плана товарооборота, %; V— коэффициент вариации выполнения плана товарооборота по отдельным периодам, %.

Равномерность выполнения прогнозного товарооборота можно исчислять не только во времени, но и по отдельным структурным подразделениям, входящим в состав торговой организации за какой-то определенный период. Нельзя обоснованно делать выводы o выполнении товарооборота по средним и сводным показателям, ибо за хорошими показателями в целом по организации могут скрываться недостатки в работе отдельных структурных подразделений. Кроме того, за анализируемый период могут произойти организационно-структурные изменения, т. e. увеличение количества структурных подразделений, входящих в состав торговой организации, для чего необходимо внести соответствующую корректировку в объем розничного товарооборота, так как анализ должен проводиться по сопоставимому числу хозяйствующих субъектов.

При анализе выполнения товарооборота отдельными подразделениями очень важно рассчитать коэффициент равномерности. Он может определяться по следующей формуле:

где ОН — недовыполнение прогнозируемого товарооборота отдельными подразделениями;

H — количество анализируемых подразделений.

Динамика товарооборота.

В процессе анализа динамики товарооборота определяются:

* сумма увеличения (уменьшения) объема товарооборота в отчётном году по сравнению с прошлым годом:

где — сумма увеличения (уменьшения) товарооборота, руб.; — объем товарооборота в отчетном году, руб.; — объем товарооборота в прошлом году, руб.;

* темп роста (уменьшения) объема товарооборота в отчетном году по сравнению с прошлым годом:

где %Р (У) — темп роста (уменьшения) объема товарооборота, %; Т1 — объем товарооборота в отчетном году, руб.; Т0 — объем товарооборота в прошлом году, руб.;

* темп прироста (уменьшения) объема товарооборота в отчетное году по сравнению с прошлым годом:

где — темп прироста (уменьшения) объема товарооборота, %.

Объем товарооборота в динамике за ряд лет.

Анализ розничного товарооборота включает и показатели динамики продажи товаров за длительный период. Изучение динамики товарооборота необходимо осуществлять для выявления соответствия развития товарооборота данной организации общей тенденции развития товарооборота города, области, страны.

Анализ динамики товарооборота позволяет выявить тенденции развития торговли, определить закономерности потребления отдельных видов товаров, перспективы изменения товарооборота в целом и по товарным группам. На основе установленных закономерностей изменения товарооборота прогнозируется его развитие.

При анализе динамики товарооборота осуществляется сравнение его размера в отчетном периоде c прошлым (базисным) периодом. Выбор базы для сравнения определяется конкретными задачами анализа. B результате сравнения исчисляются цепные и базисные темпы роста и прироста товарооборота, абсолютный прирост, среднегодовой темп роста. Среднегодовой темп роста может исчисляться по средней геометрической:

где — среднегодовой темп изменения объема товарооборота, %; Тп — объем товарооборота отчетного года, руб.; Т1 — объем товарооборота в первом году ряда динамики, руб.; п — количество лет в ряду динамики.

В условиях инфляции темпы изменения объема товарооборота следует рассчитывать как в фактических, так и в сопоставимых ценах. Пересчет объема товарооборота отчетного года в сопоставимые цены прошлого года производится по формуле:

где Тс.ц. — товарооборот отчетного года в сопоставимых ценах прошлого года, руб.; Т — товарооборот отчетного года в фактических ценах, руб.; Jц — индекс цен.

При сравнении степени выполнения товарооборота и его интенсивности за ряд лет или по отдельным торговым подразделениям и организациям используется показатель абсолютного значения одного процента роста или снижения розничного товарооборота. Этот показатель исчисляется как отношение его прироста в денежном выражении к приросту, выраженному в процентах.

Имея динамический ряд по товарообороту, следует выявить основную тенденцию товарооборота за достаточно длительный период времени и определить, как может развиваться в дальнейшем товарооборот, т.e. рассчитать прогноз общего объема товарооборота при сложившихся темпах роста. Такой расчет называется экстраполяцией и используется при прогнозировании товарооборота. Прежде чем производить расчеты по экстраполяции, необходимо наиболее точно определить общую тенденцию развития товарооборота математически через какое-либо уравнение: прямой (если он растет равномерно) или кривой типа параболы второго порядка (если товарооборот растет c некоторым ускорением) и т. д.

Уравнение прямой выражается:

где, — параметры уравнения;

t — порядковый номер периодов, моментов времени, года;

— выровненный объем товарооборота за период t.

Для нахождения параметров уравнения прямой (а0 и а1) решается система уравнений:

где n —число лет,

y — фактический объем товарооборота.

Кривая параболы второго порядка выражается функцией:

Параметры а0, а1 и а2 определяются путём решения уравнений:

В случаях, когда среднеквадратическое отклонение и коэффициент вариации по параболе меньше, чем по ypавнению прямой, то экстраполировать (прогнозировать) объем товарооборота следует по ypавнению параболы.

Структура товарооборота.

Анализ товарооборота следует проводить не только в целом по торговому предприятию, но и в разрезе структурных подразделений (филиалов, секций), отдельных товарных групп, то есть по ассортиментной структуре.

В ходе анализа структуры товарооборота определяется выполнение плана реализации по отделам, секциям, товарным группам, выявляется тенденция их оборотов, определяется удельный вес реализации в общем объеме товарооборота, рассчитывается коэффициент абсолютных структурных сдвигов в товарообороте в целом по торговому предприятию:

где КC. C — коэффициент абсолютных структурных сдвигов в товарообороте, %; — удельный вес товарооборота i-й товарной группы в общем объеме товарооборота в отчетном году, %; — уделыз вес товарооборота i-й товарной группы в общем объеме товарооборота в прошлом году, %; п — количество товарных групп.

1.3 Динамика развития розничного товарооборота на макроуровне

экономики Розничная торговля — одна из наиболее значительных для общества отраслей народного хозяйства. В России насчитывается 1,4 млн. розничных торговцев, совокупный годовой объем продаж, которых превышает 30 трлн. рублей. В сфере розничной торговли занято около 20 млн. человек. Стоит, однако, отметить, что за последние 10 лет в России численность работников торговли возросла на 30%, в то время как численность производственных рабочих сократилась на 21%.

Мировой финансово-экономический кризис не обошёл стороной и Россию. Уверенный, динамичный рост экономики, уровня жизни населения страны сменился снижением. Так в 2009 году по сравнению с рекордным по ряду ключевых показателей 2008 годом оборот розничной торговли снизился более чем на 5.5%.

Таблица 1.1 Динамика оборота розничной торговли на макроуровне России за 2005;2009 гг.

Наименование показателей | к 2009 в % | |||||||

Оборот розничной торговли всего в фактических ценах, млр.руб. | 206,2 | 104,3 | ||||||

Индексы цен (базовые), %. | 100,0 | 120,9 | 135,3 | 153,3 | 166,8 | |||

Оборот розничной торговли всего в сопоставимых ценах, млр.руб. | 124,3 | 96,4 | ||||||

Средняя выработка на одного работника в тыс.руб. | 193,7 | 106,2 | ||||||

В сопоставимых ценах. | 755,5 | 737,6 | 116,2 | 97,6 | ||||

Прирост товарооборота по торговой отрасли за пять лет в 2009 г. по сравнению с 2005 г. возрос в сумме на 7476 млрд руб. (в действующих ценах), в том числе за счёт влияния факторов:

1) рост индекса цен — на 5762 (14 517 — 8755)

2) фактического объёма реализации товаров — на 1714 (8755 — 7041)

Таким образом, преобладающий фактор — первый, составляющий 77% в общей сумме прироста товарооборота и 23% — второй фактор.

Что касается 2009 года по отношению к предшествующим годам — 2007/2008, то здесь наблюдается снижение темпов роста: 2009/2007 — 133,6% и 2009/2008 — 104,3%. На замедление темпов роста в 2008 большое влияние оказал мировой финансово-экономический кризис.

На основе данных таблицы 1.1 можно произвести прогнозные расчёты объёма товарооборота на 2010 год при условии, что индекс цен его составит 108,8% по России. Базовый индекс цен составит

1,815 (166,8108,8% = 1,6681,088)

Среднегодовой темп роста товарооборота за 5 лет (в динамике) равен

119,8% ().

в фактических ценах в 2010 году 17 391,4 млрд руб. (14 517 119,8%=17 391,4)

Среднегодовой темп роста товарооборота за 5 лет в сопоставимых ценах равен

105,6% ()

в сопоставимых ценах — 9245 млрд руб. (8 755 105,6%=9245)

Изменение покупательского спроса на фоне удорожания заемного финансирования и неготовности банков идти на уступки в вопросах кредитования стали основными факторами, повлиявшими на компании розничной торговли в период финансово-экономического кризиса.

Больше всего от кризиса пострадали компании, инвестировавшие в строительство или покупку недвижимости, а также небольшие сети, не сумевшие приспособиться к новым условиям. Тем не менее, результаты исследований показывают, что оставшиеся на рынке компании не только неплохо себя чувствуют, но и демонстрируют улучшение таких финансовых показателей, как выручка и валовая рентабельность. Более 60% участников опроса отметили рост выручки в рублевом выражении. 29% опрошенных смогли повысить рентабельность одновременно с увеличением выручки.

Кризис заставил бизнес вплотную заняться вопросами операционной эффективности, которые казались не столь насущными в условиях постоянно растущего рынка. Основными мерами, принятыми компаниями, стали сокращение затрат на аренду (первое место по популярности и эффективности) и персонал (второе место). Остальные меры участники оценивали как менее эффективные.

Когда рынок растет большими темпами, у компаний мало стимулов для анализа своей операционной эффективности, кризис хорош тем, что заставляет задуматься от эффективности бизнес-процессов. «Да, прошлый год для нас был тяжелым, так как мы переходили на единую IT-платформу, а это процесс сложный и болезненный. Мы понизили себестоимость доставки, высвободили порядка 1 млрд руб. благодаря тому, что цепочка доставки стала прозрачной, мы стали видеть свои магазины и можем оптимизировать процесс работы. Но с кризисом мы специально не боролись, продолжали делать все то же самое, что и раньше, до кризиса», — сказал Илья Якобсон, президент группы компаний «Дикси».

В связи с изменившимися экономическими условиями многим компаниям пришлось отказаться от инвестиционных программ и скорректировать стратегию дальнейшего развития: выбор делается в пользу органического роста. Сравнение результатов опросов за 2007 и 2009 годы показывает, что компании пересмотрели стратегию регионального развития. Если в 2007 году большинство ретейлеров планировали развиваться в регионах, справедливо полагая, что рынок в Москве и других крупных городах достаточно насыщен и быстрый рост возможен только за счет региональной экспансии, то в 2009 году, напротив, основная часть респондентов намерены сделать акцент на развитие сетей в Москве и крупных городах.

По мнению большинства респондентов, основными негативными последствиями кризиса для розницы были изменение покупательского спроса и удорожание заемного финансирования. В первую очередь снизилось потребление товаров длительного пользования и одежды. Покупатели также переключились на более дешевые бренды и СТМ. Это побудило розницу к действиям.

Банковский сектор одним из первых пострадал от мирового кризиса. Банки стали более осторожны в вопросах кредитования. Эта тенденция затронула и компании розничной торговли. Наиболее серьезно пострадали предприятия, привлекавшие банковские кредиты для приобретения и строительства коммерческой недвижимости.

В меньшей степени проблема финансирования коснулась компаний, развивающихся в основном на собственные средства и привлекающих кредиты для финансирования оборотного капитала. Некоторые сумели частично переложить проблемы на плечи поставщиков, увеличив отсрочки по расчетам за товар.

Недавнее заявление Carrefour об уходе с российского рынка оказалось неожиданным. Неужели кризис потряс нас настолько, что Россия перестала быть интересной для инвесторов? Большинство аналитиков сходятся во мнении, что вряд ли. По оценке AT Kerney, Россия заняла в 2009 году второе место после Индии по привлекательности для инвестиций в области розничной торговли. Это стало возможным в основном благодаря высоким показателям привлекательности розничного рынка и индикатору скорости развития рынка розничной торговли, учитывающему рост продаж, количество и качество торговых площадей.

В целом российская розница неплохо пережила кризис. По данным Росстата, оборот розничной торговли в 2009 году составил 14 516,9 млрд руб., что на 5,5% меньше, чем в 2008 году. При этом снижение ВВП в 2009 году составило 7,9%. Это говорит о том, что рынок розничной торговли оказался более устойчивым к последствиям кризиса. Эксперты полагают, что в первую очередь после преодоления спада в экономике начнет восстанавливаться продуктовый ретейл.

В целом игроки не ожидают существенных изменений объемов рынка в ближайшие два-три года: по мнению 45% респондентов, колебания не превысят 5%.

Примерно столько же респондентов смотрят в будущее более оптимистично, предсказывая 10%-ный рост рынка. И только 9% опрошенных (среди пессимистов — исключительно непродовольственные сети) ожидают уменьшение объемов рынка на 10−15%.

1.4 Влияние факторов на развитие товарооборота розничной торговли в

динамике (цен и физических объёмов реализации) На объем товарооборота торгового предприятия оказывает влияние большое число факторов. В практике экономического анализа их принято подразделять на три группы:

факторы, связанные с товарными ресурсами;

факторы, связанные с численностью работников и производительностью их труда;

факторы, связанные с наличием и эффективностью использования основных фондов торгового предприятия и режимом его работы.

Факторы, связанные с товарными ресурсами, влияют на объем товарооборота через изменение величины запасов товаров на начало и конец года, поступление товаров и их выбытие. Между указанными величинами имеется определенная взаимосвязь, выражаемая формулой товарного баланса:

Зн + П = Р + В + Зк ,

где Зн — запасы на начало года, руб.; П — поступление товаров, руб.; Р — объем товарооборота, руб.; В — выбытие товаров, руб.; Зк — запасы на конец года, руб.

Преобразуя данную взаимосвязь можно получить балансовую формулу товарооборота:

Р = Зн + П — В — Зк Изменение каждого из слагаемых соответствующим образом влияет на объем товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров. Их уменьшение, наоборот, способствует сокращению объема товарооборота.

Уменьшение выбытия товаров, сокращение их конечных запасов повлияет положительно на сумму реализации; увеличение же отрицательно сказывается на величине объема товарооборота.

Рассматривая направления влияния (+; -) данных факторов, необходимо учитывать доброкачественность поступающих товаров во всём ассортименте и требуемых количествах. Тот же подход соблюдается в отношении товаров в запасах. При нарушении этих условий фактор, оказывающий положительное влияние, может перейти в разряд отрицательных.

Влияние на объем товарооборота торгового предприятия фактору связанных с товарными ресурсами, определяется способом разниц или цепных подстановок.

В первом случае находятся отклонения между показателями отчётного и прошлого года, а затем определяется направление влияния фактора на увеличение или уменьшение объема товарооборота.

Причем следует учитывать, что направление влияния на объем товарооборота изменения выбытия товаров и запасов товаров на конец года меняется на противоположное.

Значительное влияние на объем товарооборота торгового предприятия оказывают трудовые факторы: численность работников и производительность их труда. Модель имеет вид:, где Т — объем товарооборота, руб.; Ч — среднесписочная численность работников, чел.; В — производительность труда одного работника, руб.

В условиях инфляции такой анализ целесообразно проводить по товарообороту и производительности труда (выработке на одного работника) в сопоставимых ценах.

Используя способ разниц или метод интегрирования можно рассчитать влияние на объем товарооборота изменения трудовых факторов и индекса цен.

Используя способ разниц, имеем:

где — изменение объема товарооборота за счет изменения среднесписочной численности работников, руб.; Чо — среднесписочная численность работников в прошлой году, чел.; Ч1 — среднесписочная численность работников в отчетном году, чел.; В0 — производительность труда одного работника в прошлом году, руб.

где — изменение объема товарооборота за счет изменения производительности труда одного работника, руб.; Ч1 — среднесписочная численность работников в отчетном году, чел.; Всоп — производительность труда одного работника в сопоставимых ценах, руб.; В0 — производительность труда одного работника в прошлом году, руб.

где — изменение объема товарооборота за счет изменения цен на товары, руб.; В1 — производительность труда одного работ в отчетном году, руб.

При использовании для анализа интегрального метода сначала необходимо определить изменение производительности труда одного работника за счет интенсификации труда и за счет изменения цен:

где — изменение производительности труда одного работника за счет интенсификации труда, руб.;

где — изменение производительности труда одного работника за счет изменения цен на товары, руб.

Тогда влияние анализируемых факторов на объем товарооборота может быть рассчитано по следующим формулам:

изменение среднесписочной численности работников:

изменение производительности труда одного работника:

изменение цен на товары:

.

Значительное влияние на объем товарооборота торгового предприятия оказывают факторы, связанные с наличием основных фондов, эффективностью их использования и режимом работы.

Объем розничного товарооборота торгового предприятия отражен формулой:

где Т — объем товарооборота за период, тыс. руб.; Рм — количество рабочих мест (условных) в предприятии, ед.; Д — количество дней работы предприятия, дни; t — продолжительность работы предприятия в день, час.; Вр — выработка на одно рабочее (условное) место в час, тыс. руб.

Используя способ цепных подстановок, можно определить влияние изменения каждого из указанных факторов на объем товарооборота торгового предприятия:

> | Влияние изменения количества рабочих (условных) мест | ||||

> | Влияние изменения количества дней работы предприятия | ||||

> | Влияние изменения продолжительности часов работы предприятия в день | ||||

> | Влияние изменения выработки на одно рабочее (условное) место в час | ||||

Объем розничного товарооборота в значительной степени зависит от потенциала торгового предприятия: наличия торговых площадей, оборудования, механизмов и эффективности их использования.

Модели, характеризующие объем товарооборота торгового предприятия в зависимости от его потенциала, могут быть выражены следующим образом:

где Т — объем товарооборота предприятия, руб.; S — торговая площадь предприятия, м2; Н— товарооборот на 1 м² торговой площади, руб.

где Т — объем товарооборота предприятия, руб.; — среднегодовая стоимость основных фондов предприятия, руб.; Ф0 — фондоотдача основных фондов, руб.

Используя способ разниц или цепных подстановок, можно определить влияние на объем товарооборота каждого из указанных в моделях факторов. На заключительном этапе выявляются резервы, и разрабатывается план мероприятий по увеличению объема товарооборота торгового предприятия.

Общий вывод: Все перечисленные факторы, влияющие на изменение объёма товарооборота, рассматриваются в динамике с учётом особенности каждого из них. Количественное измерение факторов в основном производится экономико-статистическими методами, при наличии информации объёма товарооборота за пять лет (линейные модели и)

способом исчисления разниц фактических данных товарооборота и его составляющих в отчётном году по сравнению с базовым (прошлым годом и предшествующим ему);

Способом цепных подстановок — последовательной замены каждого элемента (составляющих товарооборот) в базисном периоде на фактические значения отчётного года.

товарооборот торговля розничный планирование

2. Анализ объёмов товарооборота торговой фирмы и её структурных

подразделений

2.1 Краткая организационно-экономическая характеристика

предприятия Общество с ограниченной ответственностью «Оплот» действует на основании Федерального закона «Об обществах с ограниченной ответственностью», и Устава, учредительного договора с 2008 года. Юридический адрес: Санкт-Петербург, Коломяжский пр. д.26, пом. 58.

Предприятие имеет в собственности обособленное имущество и отвечает по своим обязательствам, принадлежащим ему имуществом, может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, выступать истцом и ответчиком в суде, арбитражном суде.

Общество имеет самостоятельный баланс, расчетные и иные счета. ООО «Оплот» имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения, вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации. Общество приобрело права юридического лица с момента регистрации.

Целью деятельности ООО «Оплот» является извлечение прибыли.

Виды деятельности осуществляются в соответствии с требованиями действующего законодательства.

Общество является самостоятельным хозяйствующим субъектом, созданным для розничной торговли продуктами питания, и получения прибыли.

Общество самостоятельно осуществляет свою деятельность, распоряжается своей прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

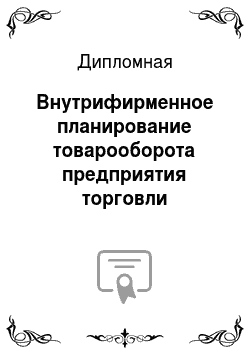

Источником формирования финансовых ресурсов предприятия являются прибыль и амортизационные отчисления. Предприятием управляет директор, избранный общим собранием учредителей. Директору непосредственно подчиняются главный бухгалтер и заместитель директора. Директор и его заместитель посредством Заведующих магазинами осуществляют руководство торгово-оперативным и вспомогательным персоналом. Бухгалтерский учёт ведёт главный бухгалтер предприятия.

Схематично организационная структура ООО «Оплот» изображена на рисунке 1.

Рис. 1. Организационная структура ООО «Оплот».

Имущество Общества принадлежит ему на праве собственности и образуется из:

вкладов участников в уставной капитал;

полученных доходов;

иного имущества, приобретенного по иным основаниям, допускаемым законодательством.

Основным видом деятельности является розничная торговля продуктами питания, а также сопутствующими товарами.

Торговые предприятия фирмы ООО «Оплот» работают с 10.30 до 21.30 часов, без обеда и выходных, магазины удобно расположены и имеют большой покупательский поток.

Торговая площадь шести магазинов равна 258 м?, общая площадь — 348 м. В том числе площадь:

первого 41 м, торговая площадь 31 м;

второго 51 м, торговая площадь 42 м;

третьего 21 м, торговая площадь 37 м;

четвёртого 27 м, торговая площадь 43 м;

пятого 69 м, торговая площадь 49 м;

шестого 78 м, торговая площадь 56 м;

Торговое оборудование: стеклянные полки, витринные шкафы, гондолы, мерчендайзинговые столики, холодильники с прозрачными дверями для охлаждения напитков, холодильники с прозрачными сдвижными крышками для хранения замороженных продуктов (в торговом зале), холодильное оборудование для хранения продуктов (в подсобных помещениях), кассовые узлы.

Хранение товара: в коробках поартикулярно на металлических стеллажах в складском помещении, в холодильных камерах.

В начале открытия магазин был рассчитан на покупателей со средним уровнем дохода. Но со временем работы «Оплот» привлек к себе покупателей с высоким уровнем дохода, так как обладает широким ассортиментом и высоким качеством обслуживания.

Всех покупателей ООО «Оплот» можно объединить в две группы.

Первую группу покупателей можно охарактеризовать, как обеспеченных людей, у которых большая часть времени занята работой. Эта группа потребителей является самой требовательной, так как предъявляют к товару самые высокие требования. Чаще всего люди этой группы являются постоянными покупателями, привлеченные качеством и высоким уровнем обслуживания.

Покупатели второй группы с меньшим достатком являются также целевым сегментом для магазина, именно эти люди являются наиболее многочисленными покупателями.

Ассортимент магазина устойчив, новые виды товаров поставляются небольшими партиями, изучается спрос на них, после чего принимается решение о повторном заказе.

В своем ценообразовании предприятие ориентируется в основном на сравнительные цены на продаваемые товары, с учетом ценовой конкуренции, что позволяет устанавливать реальную рыночную цену товара и удерживать рыночную позицию, занимаемую торговым предприятием. Цены на некоторые товары определяются на основе спроса на них. Также используются цены на основе торговой надбавки, товары на которые смещение торговой надбавки в сторону снижения оправданно ростом продаж товара, что способствует получению необходимой прибыли. Распродажи и акции, проводятся совместно с поставщиками.

Внешняя реклама на ТВ и Радио, в СМИ, в печатных изданиях отсутствует.

В целях привлечения внимания к конкретным товарам используются более яркие ценники, где указывается новая сниженная цена. Предприятие ориентируется на рекламируемые товары по телевидению, что позволяет экономить расходы на рекламных компаниях.

Фирма работает с крупными поставщиками и производителями Санкт-Петербурга и Ленинградской области, которые успели себя зарекомендовать как надежные и стабильно работающие предприятия. Поставщики: ОАО «Петербургский Мельничный Комбинат», ООО «Стэлс», ООО «Росхолдинг — МО», «Петробалт Компани» .

С поставщиками ведется постоянная работа, нарабатываются договоренности, заключаются новые договора.

Для розничной сети ООО «Оплот» предприятия торговли, предлагающие продукты питания, в радиусе 500 м являются конкурентами. Ближайшим конкурентами являются торговые сети «Пятёрочка», «Дикси», «Карусель», «Лента», «ОКей». Данные предприятия ориентируются на продажу тех же видов товаров в более широком ассортименте.

Масштабы торгово-хозяйственной деятельности и использование ресурсного потенциала предприятия характеризуют отдельные элементы, рассчитанные в табл. 2.2.

Таблица 2.2 Характеристика ресурсного потенциала предприятия ООО «Оплот» за 2009;2010 годы.

Наименование показателей | Темп роста, % | |||

Среднегодовая численность работников, чел | ||||

Среднегодовая стоимость основных фондов, тыс.руб. | ||||

Среднегодовая стоимость оборотных средств, тыс.руб. | ||||

Торговая площадь, кв.м. | ||||

Среднегодовая стоимость авансированного капитала, тыс.руб. | ||||

в том числе собственного капитала, тыс. руб. | ||||

Применяемая система налогообложения традиционная | 20% | 20% | ||

Рассчитанные в табл. 2.2 отдельные элементы ресурсного потенциала свидетельствуют о росте оборотных активов (+12%). При этом среднегодовая стоимость основных фондов выросла на 10%. Численность работников предприятия выросла на трёх человек, торговая площадь увеличилась на 15 м² (+7%). Соотношение авансированного и собственного капитала указывает на рост финансовой зависимости. Более быстрое увеличение первого при медленном росте второго показателя говорит о снижении доли собственного капитала. Авансированный капитал увеличился на 11%, а собственный капитал на 7%; доля собственного капитала в 2009 году — 82% (16 110 / 19 596), в 2010 составила — 80% (17 265 / 21 682).