Ежегодно специалистами отдела по защите информации проводится обучение пользователей информационной системы технологии работы по соблюдению конфиденциальности информации с использованием программных средств с последующим проведением тестирования. Данные мероприятия регламентируются «Порядком организации занятий с сотрудниками УФК, по вопросам защиты информации».Таблица 11 — Описание технологических средств защиты информации.

Название программно-технического средства.

ФункцияРегламентирующий документ.

Средства криптозащиты (Verba, VipNet) Защита данных при передаче по каналам связи, использование электронно-цифровой подписи"Положение об использовании средств криптографической защиты информации в подразделениях УФК по Ленинградской области, «Акты ввода в эксплуатацию криптосредства"ПО «Учет объектов защиты информации"Ведение учета объектов защиты информации"Положение об использовании средств криптографической защиты информации в подразделениях УФК по Ленинградской области.

Биометрический сканер BioLinkЗащита от несанкционированного доступа на уровне сканирования отпечатка пальцев"Положениепо защите информационных ресурсов от несанкционированного доступа (НСД) в подразделениях УФК по Ленинградской области.

Далее рассмотрим технологию работы с программными продуктами контроля бюджетного процесса.

3.2. Механизм применения информационных систем в УФК: способы и методы.

Основным механизмом управления бюджетным процессом в условиях органов Федерального Казначейства являются программные комплексы «СУФД» и «АИС Бюджетирование», являющиеся компонентами системы «Электронный бюджет». Рассмотрим основные режимы работы данных программных продуктов. Информационное взаимодействие с получателями бюджетных средств в рамках технологии СУФД заключается:

в доведении до органов федерального казначейства от ПБС необходимых документов таких как: Расходное расписание, Сведения о сметных назначениях по ведению ВБД, Разрешение (Дополнение к Разрешению) на осуществление приносящей доход деятельности, Сведение о бюджетном обязательстве, Заявка на изменение сведений о БО, Заявка на перерегистрацию сведений БО, Заявка на кассовый расход, Запрос на аннулирование заявки.

Заявка на отмену документа, Заявка на возврат, Уведомление об уточнении вида и принадлежности платежа, Акт приемки-передачи принятых на учет бюджетных обязательств при реорганизации УБП, Акт приемки-передачи кассовых выплат и поступлений при реорганизации УБП, Справка о финансировании и кассовых выплатах, Заявление на перевод, Заявка на включение (изменение), заявки на исключение реквизитов в РУБП. в доведении до ПБС необходимой бюджетной отчетности и документов, связанных с исполнением исполнительных документов:

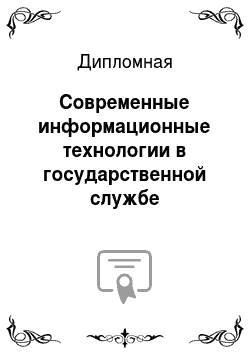

Уведомление о превышении бюджетным обязательством свободных остатков, лимитов бюджетных обязательств и утвержденных сметных назначений по приносящей доход деятельности, Справка об исполнении принятых на учет бюджетных обязательств, Выписку из ЛС, Приложение к Выписке из ЛС, Отчет о состоянии ЛС, Акт приемки-передачи показателей ЛС, Извещение о включении (изменении) реквизитов, извещения об исключении реквизитов в РУБП. На рис.

6 приведена схема архитектуры ПК «СУФД"Рис.

6. Схема архитектуры ПК «СУФД"Технология электронного документооборота, реализованная в АРМ ПБС, позволяет проводить выполнение набора стандартных операций, связанных с: созданием документовчерез операцию импорта из внешних систем, ручного ввода, копирования из существующих документов;

печатью документов на локальных и сетевых принтерах;

шифрованием документов;

формированием и проверкойэлектронной подписи;

проведением операций контроля: корректности заполнения документов, соответствия справочникам, наличия подписей, изменения состояний.

экспортом документов во внешние системы;

осуществлением доставки документации между абонентами сети (отправка-получение);ведением истории изменения документов;

поддержкой жизненного цикла документов в форме последовательных изменений в статусах в процессе их обработки. В АРМ ПБС имеются возможностидля расширения функций модулейчерез включение в меню дополнительной документации и отчетности, подготовленной специалистами ИТ-подразделений организаций-пользователей.Спецификой деятельности бюджетных учреждений условиях РФ является наличие собственных разветвленных автоматизированных систем, включающих региональные и районные сегменты. Взаимодействие с информационными ресурсами УФК осуществляется путём создания туннелированных каналов с использованием специализированного программного обеспечения (VipNetCoordinator), что обеспечивает безопасность от сетевых угроз и выполнение требований по защите информации. В рамках данной работы автором было проведено изучение режимов работы ПК «СУФД».Окно Web-клиента СУФД показано на рис.

7.Рис.

7. Окно Web-клиента СУФДДалее кратко рассмотрим схемы основных технологических этапов работы СУФД (рис.

8−10).Рис.

8. Схема технологии регистрации расходных расписаний.

Рис.

9. Регистрация бюджетных обязательств по договорам с поставщиками (или изменений к ним), а также заявок на кассовый расход.

Рис.

10. Передача информации об исполняемых заявках на кассовый расход наличными в ОФК и АРМ ПБСДля подключения к СУФД бюджетные организации должны пройти регистрацию в системе. Для этого необходимо оформить ряд документов. Пример заявки на подключения к информационному порталу СУФД приведен в Приложении 1. Для возможности участия в системе электронного документооборота организации необходимо пройти регистрацию в Удостоверяющем Центре Федерального Казначейства. Пример заявления на регистрацию приведен в Приложении 2.Рис.

11. Регистрация сведений о сметных назначениях по внебюджетной деятельности и их изменений.

Генерация закрытых ключей производится клиентом самостоятельно с использованием ПО «СЭД» Федерального Казначейства. Окно настроек генерации ключей приведена на рис.

11−12.Сгенерированные ключи передаются в Удостоверяющий Центр УФК для выдачи сертификата пользователя. Сгенерированная квалифицированная электронная подпись может использоваться в технологических схемах взаимодействия бюджетного учреждения с УФК согласно определенным правам. Выдача прав пользователю оформляется приказом руководителя бюджетного учреждения. Образец приказа на выдачу электронной подписи уполномоченному специалисту приведен в Приложении 3.Рис.

11. Настройка генерации ключа для работы в системе СУФДРис.

12. Настройка запроса на сертификат.

Выводы по главе.

Рассмотрев архитектуру информационной системы УФК по Ленинградской области, можно сделать выводы:

информационная система предприятия содержит компоненты работы с электронным бюджетом;

— организационная структура предприятия предполагает взаимодействия с бюджетными учреждениями в рамках технологии бюджетного процесса;

— документооборот в системе УФК по Ленинградской области предполагает подготовку ряда документов для выдачи разрешения на работу в портале СУФД для сторонней организации. Все указанные процессы позволяют ввести систему безбумажного документооборота в технологии бюджетирования. Однако в настоящее время существует большое количество проблем, связанных с внедрением автоматизированных систем в бюджетном процессе.

3.3. Перспективы использования системы «Электронный бюджет"Одной из главнейших задач учреждений Федерального казначейства является решение задач кассового обслуживания процесса исполнения бюджетов в рамках функционирования бюджетной системы РФ. Задачи кассового обслуживания при исполнении бюджетов на всех уровнях имеет значительное социально-экономическое и политическое значение. Процесс организации кассового обслуживания при исполнении бюджетов в РФявляется сложным процессом и предполагает постоянный контроль правильности и своевременности доведения информации о выделенных бюджетных ассигнованиях и их остатках до распорядителей бюджетных средств. Совершенствование направления автоматизации расчетно-кассового обслуживания бюджетных организацийпредоставляет возможности быстрого получения всей необходимой информации, касающейся бюджетных поступлений. Также одним из перспективных направлений развития казначейских информационных технологий является совершенствование сервисов для клиентов УФК. Вопросы по представлению для клиентов качественных сервисовв настоящее время является актуальным — казначейские информационные технологии развиваются в ногу со временем, а иногда и опережают его. А именно, большая часть операций по зачислению доходов и их распределению по соответствующим статьям бюджетов совершается в электронном виде в режиме реального времени. Для многих администраторов доходов бюджетов с небольшими объемами электронного документооборота нет необходимостив своем специализированном программном обеспечении для ведения учета поступлений, так как данные сервисы от УФК. В настоящее времяпри взаимодействии между УФК по Ленинградской области с клиентами используется программныйпродукт СЭД или СУФД, но он не может обеспечить полноценный обмен данными в удобном формате как для одной, так и для другой стороны. Так, в существующей технологии передача извещений о платежных операциях производится в XML формате, и в случае невозможности импорта в программные комплексы для дальнейшего проведения автоматизированной обработки, то оно нефункцинальнопри прочтении и занесенииданных в лицевые карточки плательщиков. Таким образом, дополнительные возможности и сервисы для клиентов, не использующих специализированного программного обеспечения, позволят реализовать:

1)упрощение учета поступлений на стороне клиента;

2)провести в максимальной степени унификацию процедур по оформлению уведомлений об уточнении вида и принадлежности платежей;

3)повысить оперативность уточнения невыясненных поступлений;

4)минимизировать количество неверно оформленных уведомлений об уточнении вида и принадлежности платежа. Необходимо отметить, что реализация таких дополнительных возможностей под силу только разработчикам программныхпродуктов органов УФК, и является сложным и долговременным процессом. Но и на уровне УФК имеется ряд возможностей для повышения качества обслуживания клиентов. Так, в 2015 г. в УФК по Ленинградской области был проведен запуск проекта по SMS-информированию клиентов о движении по счетам. В рамках проекта, администраторы доходов, выразившие свое согласие на участие в данном проекте, получают экспресс-информацию о зачислении целевых бюджетных средств. Таким образом, уполномоченные представители от клиентов получают важную информацию сразу после обработки выписки из банка, т. е. несколько раньше, чем ему будет проведено направление основного пакета отчетов. Внедрение данногопроекта в УФК по Ленинградской области могло бы позволить ему повысить свой имидж среди других территориальных органов Федерального казначейства. Возможности прикладного программного пакета АСФК позволяют разработать систему оповещения и координации действий, выполняемых сотрудниками различных структурных подразделений Управления. В основу этой системы должны быть положены такие принципы, как: гибкость, настраиваемость и оперативность. В результате внедрения информационных сервисов Казначействаожидается повышение оперативности при выполнении функций для каждого из отделов, и появляется слаженность в деятельности УФК в целом. Проведение совместной координации действий всеми сотрудниками УФК позволит проводить:

выполнение необходимых задач в более сжатые сроки, что, в свою очередь, повышает эффективность клиентских сервисов;

— санкционирование действий нескольких подразделенийв случае обнаружения ошибок и неточностей при проведении операций;

— сокращение объема документооборота между подразделениями;

— согласование графика работы подразделений для эффективности их координации при решении задач управления финансами. Следующим и одним из наиболее перспективных направлений развития казначейских технологий видится совершенствование процедуры распределения доходов. До введения в деятельность органов казначейства единого казначейского счета (ЕКС) доходы, поступавшие на счета Управления, распределялись по уровням бюджетной системы в течение двух рабочих дней после получения выписки банка. Это было связано с тем, что и Выписка банка, и расчетные документы, и документы налоговых органов представлялись на бумажных носителях и обрабатывались вручную. Централизация средств на едином казначейском счете позволила распределять доходы по бюджетам на следующий рабочий день после формирования банковской выписки. На сегодняшний день развитие информационных систем позволяет сделать еще один шаг вперед в распределении доходов, если и не в режиме реального времени, то максимально приближенном к нему. Предположительно за один операционный день можно будет обработать до 2−3 промежуточных выписок банка. По результатам обработки для каждой из них будет проведено формирование Запросов на выяснение принадлежности платежей и оперативно направляться для администраторов доходов. Таким образом, для невыясненных поступлений, зачисленных по результатам обработки одной промежуточной выписки, может быть проведеноуточнение при обработке последующих промежуточных выписок. Помимо оперативности при уточнении невыясненных поступлений, технология распределения доходов «день в день» позволяет так же реализовать операции зачета, уточнения, возврата средств, как минимум, на один день ранее, чем в настоящее время. Практическое использование данной технологии позволит органам Федерального казначейства повысить параметры оборачиваемости бюджетных средств, приведет к сокращению сроков уточнения невыясненных поступлений и сроков исполнения документов, представленных для администраторов доходов.

Заключение

.

В рамках данной работе проведен анализ использования информационных систем в государственных структурах. Показаны основные направления использования информационных систем, основные их преимущества и недостатки. В качестве примера был проведен анализ использования информационных систем в распределении бюджетных средств. Приоритетными направлениями развития информационных систем в госструктурах в настоящее время являются:

развитие онлайн сервисов;

— развитие систем электронного документооборота;

— централизация информационных ресурсов. В практической части работы показано, что использование информационных систем для автоматизации управления бюджетным процессом позволит решить актуальные на сегодняшний день задачи:

сокращение управленческих расходов;

— реализация возможностей по контролю за расходованием бюджетных средств;

— снижение нецелевого использования бюджетных средств. На примере УФК по Ленинградской области был проведен анализ функционала информационного портала СУФД, являющегося компонентой системы «Электронный бюджет», а также систему организации документооборота на основе данной технологии. Показано, что использование электронной подписи, полученной в удостоверяющем Центре УФК, позволяет работать с различными функциями работы бюджетного процесса со стороны клиента согласно определенным правам доступа. Совершенствование системы «Электронный бюджет» связано с продолжением централизации функций и проведение операций с использованием центрального сервера на федеральном уровне, что позволит контролировать бюджетный процесс вне зависимости от субъекта федерации.

Список использованных источников

1. Федеральное казначейство и его функции [Электронный ресурс]. Режим доступа:

http://www.grandars.ru/student/finansy/federalnoe-kaznacheystvo.html2. Управление Федерального казначейства по Ленинградской области. [Электронный ресурс]. Режим доступа:

http://leningrad.roskazna.ru/page/16 6123IBMLotusNotes. Описание платформы. [Электронный ресурс]. Режим доступа:

http://www.tadviser.ru/index.php/Акперов, И. Г. Информационные технологии в менеджменте: Учебник / И. Г. Акперов, А. В. Сметанин, И. А. Коноплева. — М.: НИЦ ИНФРА-М, 2013. — 400 c. Агальцов, В. П. Базы данных. В 2-х т.Т. 1. Локальные базы данных: Учебник / В. П. Агальцов.

— М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. — 352 c. Акперов, И. Г. Информационные технологии в менеджменте: Учебник / И. Г. Акперов, А. В. Сметанин, И. А. Коноплева. — М.: НИЦ ИНФРА-М, 2013.

— 400 c. Венделева, М. А. Информационные технологии в управлении: Учебное пособие для бакалавров / М. А. Венделева, Ю. В. Вертакова. — М.: Юрайт, 2013.

— 462 c. Голицына, О. Л. Базы данных: Учебное пособие / О. Л. Голицына, Н. В. Максимов, И. И. Попов. — М.: Форум, 2012. — 400 c. Грекул В. И., Денищенко Г. Н., Коровкина Н.

Л. Проектирование информационных систем. — М.: Интернет-университет информационных технологий — М.: ИНТУИТ.ру, 2009. с.

135Гринберг, А. С. Информационные технологии управления: [Учеб. пособие для вузов по специальностям 351 400 «Прикладная информатика (по обл.)», 61 100 «Менеджмент орг.», 61 000 «Гос. и муницип. упр.» ] /А.С. Гринберг, Н. Н. Горбачев, А. С. Бондаренко.

М.: ЮНИТИ, 2010.-479 с. Диго, С. М. Базы данных: проектирование и использование: [Учеб. для вузов по специальности «Прикладная информатика (по обл.)» ] /С.М. Диго.

М.: Финансы и статистика, 2010.-591 с. Ивасенко, А. Г. Информационные технологии в экономике и управлении: [учеб. пособие для вузов по специальностям & quot;Прикладная информатика (по обл.)", «Менеджмент орг.», «Гос. и муницип. упр.&.

quot;] /А. Г. Ивасенко, А. Ю. Гридасов, В. А. Павленко.

М.: Кно.

Рус, 2011.-153 с. Информатика: [учеб. для вузов по специальности & quot;Прикладная информатика (по обл.)" и др. экон. специальностям] / А. Н.

Гуда [и др.]; под общ. ред. В. И. Колесникова.

М.: Дашков и К°, 2010.-399 с. Информатика: учебник для студентов вузов, обучающихся по специальности 80 801 «Прикладная информатика» и другим экономическим специальностям /[В. В. Трофимов и др.]; под ред. проф. В. В. Трофимова.

М.: Юрайт, 2010.-910 с. Информационные системы и технологии в экономике и управлении: [учеб. для вузов по специальности «Прикладная информатика (по обл.)» и др. экон. специальностям] /[В. В. Трофимов и др.]; под ред. В. В. Трофимова.

М.: Высш. образование, 2010.-480 с. Информационные технологии: [учеб. для студентов вузов, обучающихся по специальности 80 801 «Прикладная информатика» и др. экон. специальностям / В. В.

Трофимов и др.]; под ред. проф. В. В. Трофимова.

М.: Юрайт, 2009.-624 с. Исаев, Г. Н. Информационные технологии: Учебное пособие / Г. Н. Исаев. — М.: Омега-Л, 2013. ;

464 c. Карпова, И. П. Базы данных: Учебное пособие / И. П. Карпова. — СПб.: Питер, 2013. — 240 c. Кириллов, В.В.

Введение

в реляционные базы данных.

Введение

в реляционные базы данных / В. В. Кириллов, Г. Ю. Громов. — СПб.: БХВ-Петербург, 2012.

— 464 c. Комплексная система защиты информации на предприятии. Часть 1. — М.: Московская Финансово-Юридическая Академия, 2008.

— 124 с. Коноплева, И. А. Информационные технологии: учеб. пособие: [для вузов по специальности & quot;Прикладная информатика (по областям)] /И. А. Коноплева, О. А. Хохлова, А.

В. Денисов.

М.: Проспект, 2010.-294 с. Кудинов, Ю. И. Основы современной информатики: учеб. пособие для студентов вузов, обучающихся по специальности «Прикладная информатика» /Ю. И. Кудинов, Ф. Ф. Пащенко.

СПб.: Лань, 2009.-255 с. Луенбергер, Д. Д. Информатика: учеб.

метод. пособие для студентов вузов, обучающихся по специальности 80 801 «Прикладная информатика» и др. междисциплинарным специальностям / Дэвид Дж. Луенбергер; пер.

с англ. Ю. Л. Цвирко под ред. д.т.н.

К. К. Колина.

М.: Техносфера, 2008.-447 с. Маклаков, С.В. Bpwin и Erwin. Case-средства разработки информационных систем − М.: ДИАЛОГ-МЭФИ, 2009.

Максимов, Н. В. Современные информационные технологии: Учебное пособие / Н. В. Максимов, Т. Л. Партыка, И. И. Попов. — М.: Форум, 2013. — 512 c. Малыхина, М. П. Базы данных: основы, проектирование, использование. — СПб: БХВ Петербург.

Марков, А. С. Базы данных: Введ. в теорию и методологию: [Учеб. по специальности «Прикладная математика и информатика» ] /А.С. Марков, К. Ю. Лисовский.

М.: Финансы и статистика, 2009.-511 с. Мишенин А. И. Теория экономических информационных систем. — М.: Финансы и статистика, 2010. 240 сСоветов, Б. Я. Базы данных: теория и практика: Учебник для бакалавров / Б. Я. Советов, В. В. Цехановский, В. Д. Чертовской. ;

М.: Юрайт, 2013. — 463 c. Степанов А. Н. Информатика: учебное пособие. -.

СПб: Питер Пресс, 2012. — 764 с. Стражева Н. С., Стражев А. В. Бухгалтерский учет. ;

М.: Диалог, 2008. — 252с.Приложение.

В таблице 1 приведены вопросы анкетирования в рамках проведения анализа изучаемой проблемы. Таблица 1 — Вопросы анкетирования по проблеме эффективности внедрения информационных технологий в государственных учреждениях Вопрос 1. Насколько внедрение ИТ-технологий сделало эффективным деятельность учреждения Значительно улучшилось.

Незначительно улучшилось.

Не изменилось.

Ухудшилось4 балла3 балла2 балла1 балл.

Вопрос 2. Насколько сократилось время приема клиентовпри внедрении информационной системы.

Более 50%0−50%Не изменилось.

Увеличилось4 балла3 балла2 балла1 балл.

Вопрос 3. Насколько уровень подготовки специалистов учреждения позволяет полноценно использовать ИТ-ресурсы учреждения Полностью позволяет.

В целом позволяет.

Случаются единичные проблемы.

Постоянно возникают проблемы4 балла3 балла2 балла1 балл.

Вопрос 4. Насколько часто возникают проблемы, связанные с работой информационной системы в учреждении.

Не чаще 1 раза в год.

Не чаще 1 раза в месяц.

Не чаще 1 раза в неделю.

Постоянно4 балла3 балла2 балла1 балл.

Вопрос 5. Насколько увеличились расходы, связанные с поддержкой функционирования информационной системы.

Не изменились.

До 20%До 50%Значительно4 балла3 балла2 балла1 балл.

Вопрос 6. Насколько увеличился объём отчетности при внедрении информационной системы.

Не изменился.

НезначительноВ средней степени.

Значительно4 балла3 балла2 балла1 балл.

Вопрос 7. Оцените уровень соблюдения требований информационной безопасности в рамках работы системы.

Полное соответствие.

Единичные случаи нарушений.

Заметные случаи нарушений.

Отсутствие единой архитектуры системы информационной безопасности4 балла3 балла2 балла1 балл.

Вопрос 8. Насколько снизилось количество очередей при внедрении ПО? Очереди исчезли.

Очереди заметно сократились.

Очереди сократились незначительно.

Очереди не изменились4 балла3 балла2 балла1 балл.

Вопрос 9. Целесообразен ли по-Вашему перевод предоставления государственных услуг и документации клиентов в электронный вид? ДаДа, только состоящих на Д-учете.

Только в стационарах.

Нет4 балла3 балла2 балла1 балл.

Вопрос 10. Какой процент клиентов использует электронные сервисы учреждений? Свыше 50%30−50%10−30%Менее 10%4 балла3 балла2 балла1 балл.

Вопрос 11. Используются ли в Вашем учреждении системы ЭДО с организациями-партнерами (ФОМС, ФСС, ПФР и др.)Да, активно используются.

Только в рамках нескольких технологий.

Использование только планируется.

Нет4 балла3 балла2 балла1 балл.

Как показано в таблице 1, каждому вопросу сопоставлен индикатор, принимающий значение в 4 балла в случае, когда эффективность использования информационных технологий является высокой и 1 балл при низкой эффективности. Определим генеральную совокупность в рамках проводимого исследования. Генеральной совокупностью в рамках данного исследования будем считать набор значений полученных оценок (от 1 до 4) при ответах на каждый из поставленных вопросов. В таблице 2 приведена матрица измерений, полученных в результате опроса. Таблица 2 — Матрица измерений, полученных в результате опроса.

Вопросы:

Анкета 133 434 434 342.

Анкета 233 444 334 313.

Анкета 343 433 124 323.

Анкета 434 433 334 433.

Анкета 524 443 343 324.

Анкета 624 333 433 333.

Анкета 744 331 333 331.

Анкета 844 433 333 322.

Анкета 934 343 334 433.

Анкета 1 033 433 444 332.

Анкета 1 134 341 333 343.

Анкета 1 223 232 434 342.

Анкета 1 334 332 323 433.

Анкета 1 431 241 333 331.

Анкета 1 533 333 243 224.

Анкета 1 644 322 334 333.

Анкета 1 743 323 242 222.

Анкета 1 843 332 343 333.

Анкета 1 943 233 243 332.

Анкета 2 012 221 232 221.

Тип выборки: направленная целевая выборка. Как видно из результатов опроса, результат анкеты № 20 явно отличаются от остальных измерений и результатами данной анкеты можно пренебречь. Проведем обработку данных опроса с использованием ПО Statistica. Получаем средние значения, дисперсии, доверительные интервалы. Таблица 3. Обработка результатов анкетирования.

Вопросы:

Среднее:Дисперсия.

Станд. Откл.

ОшибкаАнкета 13.

3640.

4550.

6744.

29%Анкета 23.

1820.

7640.

8745.

26%Анкета 32.

9090.

8910.

9445.

19%Анкета 43.

3640.

2550.

5053.

21%Анкета 53.

2730.

6180.

7864.

87%Анкета 63.

0910.

2910.

5393.

15%Анкета 72.

8180.

9640.

9825.

23%Анкета 83.

0910.

4910.

7014.

09%Анкета 93.

3640.

2550.

5053.

21%Анкета 103.

2730.

4180.

6474.

00%Анкета 113.

0910.

6910.

8314.

86%Анкета 122.

9090.

6910.

8314.

57%Анкета 133.

0000.

4000.

6323.

59%Анкета 142.

4551.

0731.

0364.

81%Анкета 152.

9090.

4910.

7013.

85%Анкета 163.

0910.

4910.

7014.

09%Анкета 172.

6360.

6550.

8094.

03%Анкета 183.

0910.

2910.

5393.

15%Анкета 192.

9090.

4910.

7013.

85%Анкета 201.

8180.

3640.

6032.

07%Среднее2.

980.

0830.

2881.

63%Таблица 4. Результат обработки данных по вопросам.

Вопросы:

Среднее3.

103.

303.

153.

102.

502.

903.

203.

303.

002.

752.50Дисперсия0.

7260.

6420.

5550.

4110.

8950.

6210.

3790.

4320.

3160.

6180.789Станд.Откл0.

8520.

8010.

7450.

6410.

9460.

7880.

6160.

6570.

5620.

7860.889Ошибка3.

70%3.

71%3.

29%2.

79%3.

32%3.

20%2.

76%3.

04%2.

36%3.

03%3.

11%Как видно из таблиц 3 и 4, средняя ошибка не превышает 4%, что не превышает 10% и может быть принято к рассмотрению. Гистограмма распределения полученных результатов приведена на рисунке 2. Рисунок 2 — Гистограмма распределения результатов выборки.

Результаты статистической обработки массива вопросов приведены на рисунке 3. Рисунок — Результаты статистической обработки массива вопросов.

Гистограмма распределения ответов приведена на рисунке 4, пример расчета частот на примере анкеты 4 показан на рисунке 5. 3D — модель результатов анкетирования приведена на рисунке 6. Описательная статистика приведена в таблице 5. Рисунок — Гистограмма распределения ответов.

Рисунок — Результаты расчета частот для анкеты 4Рисунок — 3D — модель результатов анкетирования.

Таблица 5. Описательная статистика по позициям вопросов анкеты.

Среднее2.

Стандартная ошибка0.

Медиана3.

Мода3.

Стандартное отклонение0.

Дисперсия выборки0.

Эксцесс4.

Асимметричность-1.87 868.

Интервал1.

Минимум1.

Максимум3.

Сумма59.

Счет20Уровень надежности (95.

0%)0.169 963.

Таблица 6. Описательная статистика по анкетам.

Среднее3.

Стандартная ошибка0.

Медиана3.

1Мода3.

3Стандартное отклонение0.

Дисперсия выборки0.

Эксцесс-0.42 264.

Асимметричность-0.87 517.

Интервал0.

8Минимум2.

5Максимум3.

3Сумма36.

1Счет12Уровень надежности (95.

0%)0.184 164.

Проведем анализ результатов опроса. 1. Большая часть респондентов отмечает улучшение работы государственных учреждений при использовании ИТ-технологий.

2. На стадии внедрения возможны нарушения функционирования программ, выход их из строя, что вызывает нарушения в деятельности государственных учреждений (в виде увеличения времени приема клиентов, очередей и др.) и негативно сказывается на мнении сотрудниках об эффективности использования ИТ.

3. Бюрократизация управленческих структур вызывает увеличение объемов отчетности, запрашиваемой вышестоящими структурами, которую позволяют формировать программные комплексы, что реально увеличивает нагрузку на специалистов. И вместо сокращения временных затрат на выполнение основных функций зачастую получается их рост.

4. Погрешность результатов анкетирования составляет до 4%, что является приемлемым результатом.

5. Повышение эффективности использования информационных технологий возможно при снижении количества запрашиваемой отчетности, отладке программных комплексов, а также введении в государственных учреждениях ставок ИТ-специалистов, что позволит снизить вероятность выхода из строя оборудования, а также повысит параметры стабильности работы системы.