Обнаружив нарушения и недоимки, сотрудники фонда сообщат о них налоговикам, и те примут соответствующие меры.

Контроль взносов «на травматизм» за все без исключения периоды останется за Фондом соцстрахования.

С 2012 года начал действие пилотный проект Фонда социального страхования РФ «Прямые выплаты», в рамках которого работникам назначают (рассчитывают) и выплачивают пособия не работодатели, а филиалы Государственного учреждения — регионального отделения Фонда соцстрахования РФ.

Полностью изменилась схема выплат пособий по временной нетрудоспособности (больничные), по беременности и родам, при постановке на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком и за дополнительный отпуск пострадавшему на производстве. Цель данного проекта — полное и своевременное обеспечение рабочих граждан гарантированными государственными пособиями независимо от финансового положения работодателя.

Продолжительность пилотного проекта предусмотрена до окончания 2021 года. На 1 января 2017 года к проекту присоединятся 20 регионов. Первыми с июля 2011 года были Карачаево-Черкесская Республика и Нижегородская область, с 1 июля 2012 года — Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области и Хабаровский край, с 1 января 2015 года — Республика Крым и город Севастополь, с 1 июля 2015 года — Республика Татарстан, Белгородская, Ростовская и Самарская область. С 1 июля 2016 года — к ним добавились Республика Мордовия, Брянская область, Калининградская, Калужская, Липецкая и Ульяновская область.

Где заработает пилотный проект ФСС в 2017 году (какие регионы), можно узнать из проекта постановления Правительства РФ, размещенного на.

http://regulation.gov.ru/ (№ 57 425). Согласно этому документу, к пилотному проекту регионы будут подключаться в такой последовательности:

с 1 июля 2017 г. по 31 декабря 2019 год — Республики Адыгея (Адыгея), Алтай, Бурятия, Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Омская, Орловская, Магаданская, Томская области и Еврейская автономная область;

с 1 июля 2018 г. по 31 декабря 2019 г. — Республика Саха (Якутия), Забайкальский край, Волгоградская, Владимирская, Воронежская, Ивановская, Кировская, Кемеровская, Костромская, Курская, Рязанская, Смоленская, Тверская области;

с 1 июля 2019 г. по 31 декабря 2019 г. — Республики Дагестан, Ингушетия, Карелия, Коми, Северная Осетия — Алания, Хакасия, Кабардино-Балкарская Республика, Удмуртская Республика, Чеченская Республика, Чувашская Республика — Чувашия, Архангельская, Тульская, Ярославская области.

Последними будут самые крупные регионы, в том числе Москва и Санкт-Петербург.

Все регионы — участники пилотного проекта на текущий момент, а также порядок действий при выплате пособий приведены в постановлении Правительства РФ от 21 апреля 2011 г. № 294.

3.

2. Направления совершенствования учета расчетов с бюджетом и внебюджетными фондами и оценка их эффективности.

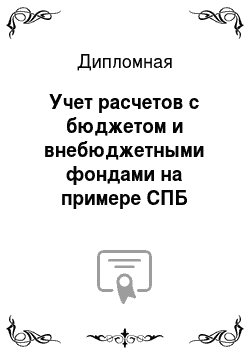

За 2015 году операционным результатом деятельности является убыток. Соответственно актуальным для данной организации является вопрос оптимизации расходов, как и для всех бюджетных учреждений. Наиболее доступным способом оптимизации расходов, не требующих существенных преобразований в деятельности организаций, дополнительного финансирования является оптимизация организационной структуры учреждения. Организационная структура СПб ГКУ «ЦБА Колпинского района» представлена на рисунке 3.

1.

Рисунок 3.1 — Организационная структура учреждения.

Таким образом, на сегодняшний день в структуре учреждения присутствует бухгалтерия и финансовый отдел. Структура отдела представлена на рис. 3.

2.

Рисунок 3.2 — Структура бухгалтерии учреждения.

Отдел бухгалтерии, возглавляемый главным бухгалтером, несет ответственность за ведение бухгалтерского учета, а также своевременное предоставление полной и достоверной бухгалтерской и финансовой отчетности. Работа отдела регламентируется должностными инструкциями работников, трудовыми договорами.

Главный бухгалтер:

— подчиняется непосредственно Председателю учреждения;

— несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской и финансовой отчетности;

— обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств;

— обеспечивает сохранность и передачу в архив учетных документов и регистров бюджетного учета.

Сотрудники отдела бухгалтерии учреждения несут полную ответственность за состояние бухгалтерского учета и достоверность контролируемых ими показателей бюджетной и финансовой отчетности.

Финансово-учетная работа в учреждении организована в соответствии с учетной политикой, разработанной в соответствии с нормативно-правовыми актами по ведению бухгалтерского учета в РФ.

Учетная политика учреждения, принятая для целей бухгалтерского учета является необходимым документом, регламентирующим порядок применения положений Главы 25 Налогового Кодекса и ПБУ, снижает риски претензий со стороны налоговых органов, гарантирует последовательность в обработке финансовых данных. К основным правилам ведения бухгалтерского учета в учреждении, нашедшим своё отражение в Учетной политике учреждения, можно отнести следующие:

1. Учет нефинансовых активов.

3. Учет финансовых активов.

4. Учет расчетов по доходам.

5. Учет расчетов с подотчетными лицами.

6. Учет расчетов по принятым обязательствам.

7. Учет расчетов по платежам в бюджет.

Учетная политика учреждения реализуется через применение Единого плана счетов согласно Инструкции № 157н и Плана счетов бухгалтерского учета, утвержденного Инструкцией № 162н, автоматизированным способом с применение программного обеспечения «1С: Бухгалтерия».

Обработка учетной информации ведется:

— с применением программного продукта «1С:Бухгалтерия» (Инструкции № 157н);

— с использованием телекоммуникационных каналов связи и электронной подписи отдел бухгалтерии учреждения осуществляет электронный документооборот по следующим направлениям;

— система электронного документооборота с органами казначейства;

— передача отчетности по налогам, сборам и иным обязательным платежам в инспекцию Федеральной налоговой службы;

— передача отчетности по страховым взносам и сведениям персонифицированного учета в отделение Пенсионного фонда России;

— передача статистической отчетности в территориальный орган статистики;

— передача реестров по оплате труда, для зачисления на зарплатные карты работников с использованием системы дистанционного банковского обслуживания, в рамках договора, заключенного с Банком.

Что касается финансового отдела, то его структура отражена на рисунке 3.

3.

Рисунок 3.3 — Структура финансового отдела СПб ГКУ «ЦБА Колпинского района».

В обязанности финансового отдела сводит следующее:

1. Обеспечение соблюдения предписаний законодательных актов в СПб ГКУ «ЦБА Колпинского района». В рамках этого направления осуществляется поиск, обобщение и анализ нормативных актов, необходимых для работы СПб ГКУ «ЦБА Колпинского района».

2. Организация и ведение систематизированного учета, хранение финансовых документов, поступающих в учреждение.

3. Анализ финансового состояния предприятия, прогнозирование деятельности.

4. Учет локальных документов, утверждаемых в учреждении.

5. Подписка на официальные издания, в том числе электронные, в которых публикуются правовые акты по трудовой, налоговой, хозяйственной, финансовой и прочей деятельности.

6. Визирование проектов, которые составлены в соответствии с установленными требованиями.

Бухгалтерский учет в учреждении является главным механизмом управления организацией. Он способствует оперативному и долгосрочному планированию, прогнозированию и анализу хозяйственной деятельности. На основе ведения бухгалтерского учета специалисты представляют полную картину имущественного и финансового состояния учреждения В нем содержится всеобъемлющая синтетическая и аналитическая информация по основным средствам, материальным, трудовым и денежным ресурсам, что позволяет управлять процессом финансово-хозяйственной деятельности. При этом в учреждении отсутствует экономист, осуществляющий анализ и формирующий выводы и рекомендации по результатам анализа.

Внутренний финансовый контроль, частично осуществляемый юридическим отделом и бухгалтерией, недостаточно эффективен. Внутренний финансовый контроль направлен на создание системы соблюдения законодательства РФ в сфере финансовой деятельности, внутренних процедур исполнения доведенных бюджетных ассигнований, повышение качества составления и достоверности бухгалтерской отчетности и ведения бухгалтерского учета.

Основной целью внутреннего финансового контроля являются подтверждение достоверности бухгалтерского учета и отчетности учреждения, соблюдение действующего законодательства РФ, регулирующего порядок осуществления финансово-хозяйственной деятельности.

В СПб ГКУ «ЦБА Колпинского района» организация осуществление внутреннего финансового контроля производится в рамках утвержденного Порядка об организации и обеспечении внутреннего финансового контроля, утвержденного распоряжением учреждения.

При этом, так как имеется дефицит средств, неисполнение бюджета, можно отметить, что контроль не эффективен. В связи с этим актуализируется вопрос объединения бухгалтерии и финансового отдела, а также найм в штат юриста.

Как уже отмечалось, с целью сокращения расходования средств и оптимизации деятельности предприятия предлагается объединение отделов и найм юриста. Предлагаемая структура отдела будет следующая:

Рисунок 3. 4 — Структура предлагаемого отдела учреждения.

Таким образом, преобразование отделов приведет к сокращению численности штата на 2 человека. Новая организационная структура представлена на рис. 3.

5.

Рисунок 3.5 — Организационная структура СПб ГКУ «ЦБА Колпинского района» после реализации изменений Таким образом, реструктуризация бухгалтерии позволит:

— оптимизировать процесс контроля за деятельностью СПб ГКУ «ЦБА Колпинского района»;

— усовершенствовать организацию внутреннего контроля за счет внедрения единоначалия;

— повысить эффективность и качества учета и юридического сопровождения за счет взаимодействия персонала;

— сократить расходы на содержание персонала;

— в полной мере соблюдать бюджет;

— исполнять требования законодательства.

Рассмотрим эффективность предложенных мероприятий. В таблице 3.1 представлены расходы в год на содержание бухгалтерии СПб ГКУ «ЦБА Колпинского района».

Таблица 3.1 — Расходы на содержание отделов Должность Кол-во человек Оклад ФОТ за год Страховые взносы Итого Главный бухгалтер 1 22 000 264 000 79 200 343 200.

Бухгалтер 15 19 000 3 420 000 1 026 000 4 446 000.

Руководитель юридического отдела 1 22 000 264 000 79 200 343 200.

Юрист 3 19 000 684 000 205 200 889 200.

Итого 20 82 000 4 632 000 1 389 600 6 021 600 *Составлено автором.

Таким образом, в год расходы на оплату труда сотрудников составляли в среднем 6 021 600 руб.

В таблице 3.2 отразим расходы на оплату труда сотрудников бухгалтерии после реорганизации.

Таблица 3.2 — Расходы на оплату труда сотрудников бухгалтерии после реорганизации Должность Кол-во человек Оклад ФОТ за год Страховые взносы Итого Главный бухгалтер 1 22 000 264 000 79 200 343 200.

Бухгалтер 15 19 000 3 420 000 1 026 000 4 446 000.

Финансовый аналитик 1 19 000 228 000 68 400 296 400.

Юрист 1 19 000 228 000 68 400 296 400.

Итого 18 79 000 4 140 000 1 242 000 5 382 000 *Составлено автором Таким образом, в год расходы на оплату труда сотрудников планируемого отдела оставят в среднем 5 382 000 руб.

Соответственно экономический эффект будет выражаться в экономии расходов на 639 600 руб. в год (6 021 600 руб. — 5 382 000 руб.).

В целом на данном предприятии используется правильная корреспонденция счетов, расчеты произведены правильно, суммы в бухгалтерских записях также правильные, поскольку совпадают с документами, что также говорит о том, что на счетах отражаются все реальные сделки. Рассмотрим основные направления повышения качества и оптимизации учета.

1. Для совершенствования учетного процесса необходимо заполнение всех необходимых документов. При этом важно соблюдать правила оформления документов, а именно документы должны содержать все реквизиты, определенные законодательством. Необходимо в обязанности главного бухгалтера внедрить функцию контроля за правильностью оформления документации в учреждении. Для этого раз в месяц по инициативе главного бухгалтера должна быть инициирована выборочная проверка первичной документации. Основным нарушением в оформлении документов бывает отсутствие подписи главного бухгалтера и руководителя. В связи с этим необходимо внедрить систему ответственности для бухгалтерии за принятие документов без подписей должностных лиц. Это будет являться стимулом к более тщательной проверке заполнения обязательных реквизитов на документах.

2. Для рациональной организации учета требуется не только правильное оформление документами всех хозяйственных операций, но и своевременное представление документов в бухгалтерию организации. Необходима такая система их выписки и обработки, которая способствует максимальному ускорению документооборота.

В связи с этим, в качестве мероприятий по совершенствованию учета можно предложить разработку графика документооборота, так как данное приложение к учетной политике отсутствует. Пример графика документооборота представлен в таблице 3.3.

Таблица 3.3 — Графика документооборота по учету финансового результата для предприятия СПб ГКУ «ЦБА Колпинского района».

&# 160;Наименование документа Создание (получение) документа Проверка документа Обработка документа Передача в архив колво экз. ответственный за выписку ответственный за оформление срок исполнения ответственный за проверку кто представляет порядок представления срок проверки ответственный за обработку срок исполнения ответственный за передачу срок передачи Справка-расчет ФРот основной деятельности 1 в бухг. Гл. бухгалтер

Гл. бухгалтер Последнего числа в месяце Гл. бухгалтер Гл. бухгалтер в конце месяца 1 день бухгалтерия в день поступления бухгалтерия По истечении года Справка-расчет ФР от прочей деятельности 1 в бухг.

Гл. бухгалтер Гл. бухгалтер Последнего числа в месяце Гл. бухгалтер Гл.

бухгалтер в конце месяца 1 день бухгалтерия в день поступления бухгалтерия По истечении года *Составлено автором.

Весь комплекс мероприятий способствует оптимизации учета, а это в свою очередь приводит к повышению качества информации, формируемой бухгалтерским учетом, и бухгалтерской отчетности, что позволит формировать достоверную информацию и не создаст проблем с налогообложением и аудиторской проверкой.

Заключение

Преобразования в политической, экономической и социальной сферах, проводимые в государстве, предполагают проведение социальной политики. Данная политика должна быть основана на грамотно организованной системе ценностей и приоритетов, формировании механизмов эффективного использования ресурсов, выделяемых на социальные цели, согласования обязательств государства и реальных возможностей для их финансирования.

Таким образом, социальная защита населения является центральным аспектом государственной социальной политики на современном этапе. Ее реализация осуществляется в форме материальных выплат, компенсаций, дотаций и т. п. через бюджетные и внебюджетные фонды, последние из которых подразделяются на: экономические и социальные.

Социальные внебюджетные фонды — это фонды денежных средств, образуемый вне федерального бюджета и бюджетов субъектов федерации России, предназначенные для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера. Основным источником формирования доходной части этих фондов выступают страховые взносы. Все выше сказанное определяет актуальность изучения организации учета с внебюджетными фондами.

Санкт-Петербургское государственное казенное учреждение «Централизованная бухгалтерия администрации Колпинского района Санкт-Петербурга», сокращенное наименование: СПб ГКУ «ЦБА Колпинского района» создано субъектом Российской Федерации — городом Санкт-Петербургом на основании постановления Правительства Санкт-Петербурга от 25.

10.2004 № 1729.

Устав Учреждения утвержден распоряжением Комитета по управлению городским имуществом от 19.

11.2004 № 14.

Собственником имущества Учреждения является город Санкт-Петербург в лице уполномоченных государственных органов.

Далее был проведен анализ финансового состояния учреждения. Проведенный анализ актива баланса позволил сделать вывод, что в структуре активов наибольшую долю занимают нефинансовые активы. Доля на начало года составляла 87,68%, а в конце года составила 96,84%. Наибольшую долю в нефинансовых активах составляли основные средства. На конец года доля нефинансовых активов выросла ввиду того, что выросла доля материальных запасов с 40,77% до 49,25%.

В течение 2015 года по сравнению с предшествующим 2014 годом балансовая стоимость основных средств снизилась на 39 515,11 руб., и на 01.

01.2016 года составляет 735 335,75 руб. Совокупная величина активов сократилась на 106 820,01 руб. или на 6,47%. Снижение произошло из-за снижения финансовых активов (на 76,01%) в совокупности.

Далее был выполнен анализ пассива баланса учреждения. Проведенный анализ показал, что наибольшую долю составляют обязательства — 320,47% на конец года, что обусловлено тем, что финансовым результатом деятельности учреждения является убыток, который вырос на 510 425,82 руб.

Анализ коэффициентов, характеризующих структуру имущества и источников средств учреждения проведен в динамике за 2 года. Проведенный анализ коэффициентов структуры имущества и источников показал, что фактический коэффициент финансовых активов снизился на 0,09, а нефинансовых активов вырос на 0,09, при этом коэффициенты существенно ниже нормативных значений. Коэффициент соотношения финансового результата и обязательств имеет отрицательное значение, так как учреждением был получен убыток. Рассмотрев финансовое положение учреждения СПб ГКУ «ЦБА Колпинского района» далее рассмотрим порядок учета расчетов с бюджетом и внебюджетными фондами.

В 2015;2016 годах в организации СПб ГКУ «ЦБА Колпинского района» совокупный тариф страховых взносов составил 30%, в том числе:

— в ПФР — 22%,.

— в ФСС России — 2,9%,.

— ФФОМС — 5,1%.

В организации СПб ГКУ «ЦБА Колпинского района» взносами в фонд социального страхования облагаются выплаты сотрудникам организации в рамках трудовых отношений, в частности заработная плата, премии, бонусы и другие аналогичные выплаты. При этом взносами в фонд социального страхования не облагаются:

1. Государственные пособия;

2. Все виды компенсационных выплат в пределах норм;

3. Суммы единовременной материальной помощи и другие выплаты согласно закона № 212-ФЗ.

Тариф на страхование от несчастных случаев в организации СПб ГКУ «ЦБА Колпинского района» — 0,2%.

Также за счет фонда социального страхования в СПб ГКУ «ЦБА Колпинского района» производится начисление пособий по временной нетрудоспособности. Пособие по временной нетрудоспособности работнику организации в случае его болезни или травмы непроизводственного характера выплачивается из средств работодателя и ФСС России.

Что касается погашения задолженности, то расчеты производятся с расчетного счета за всех сотрудников единовременно.

Анализ направлений совершенствования учета показал, что за 2015 году операционным результатом деятельности является убыток. Соответственно актуальным для данной организации является вопрос оптимизации расходов, как и для всех бюджетных учреждений. Наиболее доступным способом оптимизации расходов, не требующих существенных преобразований в деятельности организаций, дополнительного финансирования является оптимизация организационной структуры учреждения.

В связи с этим, с целью сокращения расходования средств и оптимизации деятельности предприятия было предложено объединение отделов и найм юриста. Соответственно экономический эффект будет выражаться в экономии расходов на 639 600 руб. в год (6 021 600 руб. — 5 382 000 руб.).

Список литературы

I. Нормативно-правовые материалы.

Бюджетный кодекс Российской Федерации от 31.

07.1998 N 145-ФЗ (ред. от 03.

11.2015).

Гражданский кодекс Российской Федерации (часть первая) от 30.

11.1994 № 51-ФЗ (ред. от 03.

07.2016).

Налоговый кодекс Российской Федерации (часть первая) от 31.

07.1998 № 146-ФЗ (ред. от 08.

03.2015).

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 № 117-ФЗ (ред. от 06.

04.2015).

Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. № 402-ФЗ (ред. от 23.

05.2016);

Федеральный закон «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС» от 24.

07.2009 № 212-ФЗ (ред. 29.

12.2014).

Положение о бухгалтерском учете и отчетности в Российской Федерации, утверждено приказом Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н (ред. 25.

10.2010);

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ-1/2008), утвержденное Приказом Минфина РФ от 06.

10.2008г.. № 106н (ред. от 08.

11.2010);

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное Приказом Минфина РФ от 06.

05.99 г. № 32н (ред. 27.

04.2012).

Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное Приказом Минфина РФ от 06.

05.99 г. № 33н (ред. 27.

04.2012).

Приказ Минфина России от 01.

12.2010 N 157н (ред. от 06.

08.2015) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных учреждений и Инструкции по его применению».

II. Специальная литература.

Агафонова М.Н., Акимова В. Г. Практическая бухгалтерия, М.: Бератор, 2015;

Балдин А. Б. Бухгалтерский учет для руководителя. — М.: МЭГУ, 2012. 411с.

Барышников Н. П. Организация и методика проведения общего аудита. — М.: Филинъ, 2013. — 528с.;

Вахрушина М. А. Бюджетный учет и отчетность: Учебное пособие / М. А. Вахрушина, А. С. Бизина, Н. Н. Сибилева, А. А. Соколов; Под ред. М. А. Вахрушиной. — М.: Вузовский учебник: НИЦ Инфра-М, 2013. — 282 с.

Годин А.М., Максимова Н. С., Подпорина И. В. Бюджетная система Российской Федерации М. — Дашков и Ко. — 2012.

Зудилин А. Б. Бухгалтерский учет на предприятиях.

М.: Бухгалтерский учет, 2013. — 297 с.

Кондраков Н. П. Бухгалтерский учет. Учебник. — М.: ИНФРА — М, 2013. — 592 с.

Кочинев Ю. Ю. Аудит: теория и практика. — СПб.: Питер, 2013. — 394с.

Маркин Ю. П. Бухгалтерский учет. — М.: Бек, 2011. — 297 с.

Масальская М. Л. Бухгалтерский учет и налогообложение на малых предприятиях, справочное пособие: Москва. — АО ДИС. — 2012.

Медведев М. Ю. Теория бухгалтерского учета: Учебник для вузов/ М. Ю. Медведев — М.: ОМЕГА-Л, 2011. — 418с.

Нитецкий В. В. Кудрявцев Н.Н. Справочник бухгалтера. Методология учета некоторых аспектов деятельности предприятия. — М., 2012.

Новодворский В.Д., Пономарева Л. В., Ефимова С. В. Бухгалтерская отчетность: составление и анализ. 5-e изд: — М.: Бухгалтерский учет, 2013. — 310 с.

Самохина Г. В. Бухгалтерский учет.

М.: Экоперспектива, 2013. — 341 с.

Сотникова Л. В. Теория бухгалтерского учета: Учебник — 3-е изд., перераб. и доп. / Под ред. Е. А. Музеновского. — М.: Юрмат, 2011. — 640 с.

Тишков И. Е. Бухгалтерский учет — М.: Высшая школа, 2015. — 352 с.

Ткачук Н. В. Бухгалтерский финансовый учет учеб. Пособие. — СПб.: Изд-во «КОПИ — Р», 2012, — 137с.

Утехин Э. А. Бухгалтерский учет.

М.: Тандем, 2011. — 437 с.

Шведская В.М., Головко Н. А. Бухгалтерский учет: Учебник для вузов. М.: Издательско-торговая корпорация «Дашков и К», 2013.-512 с.

Этина М. Ю. Бухгалтерский учет. — М.: ДЕЛО, 2011. — 279 с.

Яркина Т. В. Основы экономики предприятия: Краткий курс. Учебное пособие для студентов вузов и средних специальных заведений. М., 2012.

Внебюджетные фонды. Виды, особенности и правовое регулирование внебюджетных фондов // режим доступа.

http://www.fi№a№cial-lawyer.ru/№ewsbox/eco№omistu/fi№a№cial_ma№ageme№t/132−528 199.html.

Внебюджетные фонды. Справочно-информационный сайт // режим доступа.

http://www.№uru.ru/fi№/039.htm.

Летний пакет изменений: ЕСН заменили взносами, пособия увеличились в размере // режим доступа.

http://buh.ru/articles/docume№ts/14 422/.

С 2017 года страховые взносы переходят под контроль налоговиков: какие изменения ожидают страхователей // режим доступа.

http://www.buhonline.ru/pub/comments/2016/8/11 377.

Докуметооборот с ПФР // режим доступа.

http://docume№tooborot.com/dokume№tooborot/podklyuche№iue-predpriyatiya-k-elektro№№omu-dokume№tooborotu.html.

www.consultant.ru — официальный сайт СПС «Консультант+».

Приложения Приложение, А Бухгалтерская справка.

Приложение Б Бухгалтерская справка.

Приложение В Бухгалтерская справка.

Приложение Г Бухгалтерская справка.

Приложение Д Бухгалтерская справка.

Приложение Е Бухгалтерская справка.

Директор

Отдел учета питания и родительской платы.

Отдел заработной платы.

Финансовый отдел.

Отдел гор.

заказа.

Экономический отдел.

Главный бухгалтер

Зам. директора по экономическим вопросам.

Отдел кадров.

Общий отдел.

Отдел учета материальных запасов и основных средств.

Экономический отдел.

Отдел гор.

заказа.

Финансовый отдел.

Отдел заработной платы.

Отдел учета питания и родительской платы.

Директор

Бухгалтерия.

Главный бухгалтер

Бухгалтеры по участкам учета (15 чел).

Финансовый отдел.

Руководитель финансового отдела.

Финансовые аналитики (3 чел).

Бухгалтерия.

Руководитель отдела.

Бухгалтеры (15 чел).

Финансовые аналитики (1 чел.).

Юрист.

Организации и физические лица.

Главный бухгалтер

Зам. директора по экономическим вопросам.

Отдел кадров.

Общий отдел.

Отдел учета материальных запасов и основных средств.

Директор

Отдел учета питания и родительской платы.

Отдел заработной платы.

Финансовый аналитик.

Отдел гор.

заказа.

Экономический отдел.

Главный бухгалтер

Зам. директора по экономическим вопросам.

Отдел кадров.

Общий отдел.

Отдел учета материальных запасов и основных средств.

Юрист.