Бизнес-планирование – основа управления развитием предприятия в рыночной экономике

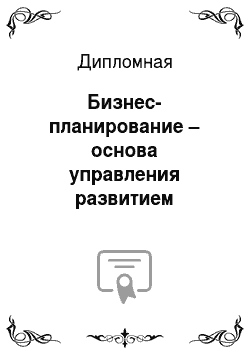

Рисунок 3.9 — Предельные значения параметров проекта Проведенный анализ устойчивости проекта к неблагоприятным воздействием показал, что проект имеет положительный ЧДД при всех неблагоприятных воздействиях, что говорит о его приемлемости. Из анализа таблиц можно сделать вывод, что наибольшее влияние на ЧДД оказывают цена. Со снижением цены следует бороться эффективной маркетинговой политикой… Читать ещё >

Бизнес-планирование – основа управления развитием предприятия в рыночной экономике (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- 1. БИЗНЕС-ПЛАНИРОВАНИЕ — ОСНОВА УПРАВЛЕНИЯ РАЗВИТИЕМ ПРЕДПРИЯТИЯ В РЫНОЧНОЙ ЭКОНОМИКЕ

- 1. 1. Цели, состав бизнес-плана

- 1. 2. Методы анализа экономической эффективности бизнес-планов

- 1. 3. Программные продукты для разработки и анализа бизнес-планов

- 2. РАЗРАБОТКА БИЗНЕС-ПЛАНА СОЗДАНИЯ МАГАЗИНА ДЕТСКОЙ ОБУВИ

- 2. 1. Анализ рынка детской обуви

- 2. 2. Характеристика проекта создания магазина детской обуви

- 2. 3. Оценка первоначальных вложений

- 3. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА СОЗДАНИЯ МАГАЗИНА ДЕТСКОЙ ОБУВИ

- 3. 1. Выбор схемы финансирования и оценка финансовой реализуемости проекта

- 3. 2. Оценка экономической эффективности проекта

- 3. 3. Анализ чувствительности и устойчивости проекта к рискам

- 3. 4. Вариант открытия магазина при аренде помещения

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

Результаты приведены в таблице 3.

8.

Таблица 3.8 — Анализ чувствительности и устойчивости проекта.

Определим уровень устойчивости и чувствительности инвестиционного проекта как относительное отклонение в процентах:

МОD (Х-х) / Х*100%,.

Х — исходное значение показателя;

хпредельного негативного значение показателя.

Рисунок 3.9 — Предельные значения параметров проекта Проведенный анализ устойчивости проекта к неблагоприятным воздействием показал, что проект имеет положительный ЧДД при всех неблагоприятных воздействиях, что говорит о его приемлемости. Из анализа таблиц можно сделать вывод, что наибольшее влияние на ЧДД оказывают цена. Со снижением цены следует бороться эффективной маркетинговой политикой.

Интегральные показатели экономической эффективности проекта приведены в табл. 3.

9.

Таблица 3.9 — Интегральные показатели эффективности проекта.

Анализ показателей экономической эффективности проекта открытия магазина детской обуви в г. город Усть-Кут характеризует его как приемлемый для реализации и позволяет рекомендовать проект к внедрению.

Вариант открытия магазина при аренде помещения Рассмотри вариант открытия магазина детской обуви в г. город Усть-Кут при котором помещение для магазина на покупается, а арендуется.

Средняя ставка аренды в центре города Усть-Кут составляет 12 000 руб. в год за 1.кв.м.

Таблица 3.10 -Стоимость аренды.

Общие первоначальные вложения представлены в таблице 3.

11.

Таблица 3.11 — Первоначальные вложения.

Рисунок 3.10 — Структура первоначальных вложений.

Таблица 3.12 — Прямые расходы на 1 пару.

Расчет амортизационных отчислений приведен в табл. 3.14.

Таблица 3.13 — Расчет амортизационных отчислений.

В таблице 3.14 приведена смета расходов на продажи в новом магазине по кварталам на планируемый объем продаж.

Принимаем величину оборотного капитала как 10% от производственных издержек (табл. 3.15).

Таблица 3.14 -Производственные затраты, тыс. руб.

Квартал 1 2 3 4 5 6 7 8 9 10 11 12 Создание Освоение Эксплуатация Процент от мощности 0% 80% 95% 100% 100% 100% 100% 100% 100% 100% 100% 100% Объем продаж, шт 0 3 200 3 800 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 Закупка товара 0 1 216 1 444 1 520 1 520 1 520 1 520 1 520 1 520 1 520 1 520 1 520 Вспомогательные материалы 0 80 95 100 100 100 100 100 100 100 100 100 Заработная плата 0 156 156 156 156 156 156 156 156 156 156 156 Страховые взносы 0 47 47 47 47 47 47 47 47 47 47 47 Аренда 180 180 180 180 180 180 180 180 180 180 180 180 Накладные расходы без амортизации 0 31 31 31 31 31 31 31 31 31 31 31 Производственные издержки 180 1 710 1 953 2 034 2 034 2 034 2 034 2 034 2 034 2 034 2 034 2 034 Амортизационные отчисления 0 37 37 37 37 37 37 37 37 37 37 37 Выплаты процентов по кредитам 0 0 0 0 0 0 0 0 0 0 0 0 Общие издержки, в том числе 180 1 747 1 990 2 071 2 071 2 071 2 071 2 071 2 071 2 071 2 071 2 071 Постоянные расходы 0 271 271 271 271 271 271 271 271 271 271 271 Переменные расходы 0 1 296 1 539 1 620 1 620 1 620 1 620 1 620 1 620 1 620 1 620 1 620 Таблица 3.15 — Потребность в оборотном капитале (тыс. руб.).

Общая потребность в инвестициях составляет в 1083 тыс. руб. В качестве источников финансирования приняты собственные средства.

Доход от продаж приведен в табл. 3.18.

Таблица 3.18 — Отчет о результатах финансовой деятельности Виды поступлений и платежей кввартал 1 2 3 4 5 6 Цена шт (тыс.

руб) 0,8 0,8 0,8 0,8 0,8 0,8 Объем продаж шт 0 3 200 3 800 4 000 4 000 4 000 Выручка от продаж 0 2 560 3 040 3 200 3 200 3 200 Общие издержки 180 1 747 1 990 2 071 2 071 2 071 Валовая прибыль -180 813 1 050 1 129 1 129 1 129 Налог на прибыль (15%) 27 -122 -158 -169 -169 -169 Чистая прибыль -153 691 893 960 960 960 Аккумулированная прибыль -153 538 1 431 2 391 3 351 4 311 Виды поступлений и платежей кввартал 7 8 9 10 11 12 Цена шт (тыс.

руб) 0,8 0,8 0,8 0,8 0,8 0,8 Объем продаж шт 4 000 4 000 4 000 4 000 4 000 4 000 Выручка от продаж 3 200 3 200 3 200 3 200 3 200 3 200 Общие издержки 2 071 2 071 2 071 2 071 2 071 2 071 Валовая прибыль 1 129 1 129 1 129 1 129 1 129 1 129 Налог на прибыль (15%) -169 -169 -169 -169 -169 -169 Чистая прибыль 960 960 960 960 960 960 Аккумулированная прибыль 5 271 6 231 7 191 8 151 9 111 10 071.

Поток чистых средств проекта приведен в таблице 3,19.

Анализ отчета о движении денежных средств показывает, что накопленная сумма денежных средств положительна в течение всего срока жизни проекта, что говорит о его финансовой состоятельности.

Графики инвестиционного, финансового, операционного потоков и их баланс представлены на рисунке 3.

13.

Проектно-балансовый план приведен в таблице 3.

20.

Таблица 3.19 -Отчет о движении денежных средств Наличности Итого (тыс.

руб.) Квартал 1 2 3 4 5 6 7 8 9 10 11 12 А. Приток наличности: 35 465 880 2 713 3 064 3 208 3 200 3 200 3 200 3 200 3 200 3 200 3 200 3 200 1. Источники финансирования 1 065 880 153 24 8 0 0 0 0 0 0 0 0 2. Доход от продаж 34 400 0 2 560 3 040 3 200 3 200 3 200 3 200 3 200 3 200 3 200 3 200 3 200 Б. Отток наличности: -25 010 -1 051 -1 985 -2 135 -2 212 -2 203 -2 203 -2 203 -2 203 -2 203 -2 203 -2 203 -2 203 1.

Общие активы -1 083 -898 -153 -24 -8 0 0 0 0 0 0 0 0 2. Производствен-ные издержки -22 149 -180 -1 710 -1 953 -2 034 -2 034 -2 034 -2 034 -2 034 -2 034 -2 034 -2 034 -2 034 3. Выплаты по обязательствам: 0 0 0 0 0 0 0 0 0 0 0 0 0 Проценты по кредитам 0 0 0 0 0 0 0 0 0 0 0 0 0 Погашение кредита 0 0 0 0 0 0 0 0 0 0 0 0 0 4. Налог на прибыль -1 777 27 -122 -158 -169 -169 -169 -169 -169 -169 -169 -169 -169 В. Баланс потока 10 456 -171 728 929 997 997 997 997 997 997 997 997 997 С.

Аккумулиро-ванная наличность -171 557 1 486 2 483 3 480 4 476 5 473 6 469 7 466 8 463 9 459 10 456 Инвестиционный поток -1 083 -898 -153 -24 -8 0 0 0 0 0 0 0 0 Финансовый поток 1 065 880 153 24 8 0 0 0 0 0 0 0 0 Операционный поток 10 474 -153 728 929 997 997 997 997 997 997 997 997 997 Баланс потоков 10 456 -171 728 929 997 997 997 997 997 997 997 997 997 Таблица 3.20 -Проектно-балансовый план (тыс. руб.).

Квартал 1 2 3 4 5 6 7 8 9 10 11 12 А. Активы 727 1 571 2 488 3 456 4 416 5 376 6 336 7 296 8 256 9 216 10 176 11 136 1. Аккумулированная наличность -171 557 1 486 2 483 3 480 4 476 5 473 6 469 7 466 8 463 9 459 10 456 2. Оборотные активы 18 171 195 203 203 203 203 203 203 203 203 203 3.

Основной капитал 880 843 807 770 733 697 660 623 587 550 513 477 Б. Пассивы 727 1 571 2 488 3 456 4 416 5 376 6 336 7 296 8 256 9 216 10 176 11 136 1. Текущие обязательства 0 0 0 0 0 0 0 0 0 0 0 0 2. Кредиты 0 0 0 0 0 0 0 0 0 0 0 0 3. Собственный капитал 880 1 033 1 057 1 065 1 065 1 065 1 065 1 065 1 065 1 065 1 065 1 065 4. Аккумулированная нераспределенная прибыль -153 538 1 431 2 391 3 351 4 311 5 271 6 231 7 191 8 151 9 111 10 071 В. Баланс 0 0 0 0 0 0 0 0 0 0 0 0.

Рисунок 3.13 — График движения потоков.

В таблице 3.21 приведен расчет чистого дисконтированного дохода. ЧДД равен 7 020 тыс. руб., что означает преемственность проекта по данному критерию. На рисунке 3.14 приведен график изменения ЧДД и дисконтированного суммарного денежного потока в процессе реализации инвестиционного проекта.

Рисунок 3.14 — Динамика изменения ЧДД, дисконтированного CF.

В таблице 3.21 приведен расчет индекса доходности ИД. Он равен 7,78.Таблица 3.21 -Расчет чистого дисконтированного дохода Квартал 1 2 3 4 5 6 7 8 9 10 11 12 Итого Притоки наличностей 0 2 560 3 040 3 200 3 200 3 200 3 200 3 200 3 200 3 200 3 200 3 200 34 400 1. Кредиты 0 0 0 0 0 0 0 0 0 0 0 0 0 Доход от продаж 0 2 560 3 040 3 200 3 200 3 200 3 200 3 200 3 200 3 200 3 200 3 200 34 400 Отток наличностей -1 051 -1 985 -2 135 -2 212 -2 203 -2 203 -2 203 -2 203 -2 203 -2 203 -2 203 -2 203 -25 010 1. Общие инвести-ционные затраты -898 -153 -24 -8 0 0 0 0 0 0 0 0 -1 083 2. Производственные издержки -180 -1 710 -1 953 -2 034 -2 034 -2 034 -2 034 -2 034 -2 034 -2 034 -2 034 -2 034 -22 149 3. Проценты за кредит 0 0 0 0 0 0 0 0 0 0 0 0 0 4. Возврат кредита 0 0 0 0 0 0 0 0 0 0 0 0 0 3. Налоги 27 -122 -158 -169 -169 -169 -169 -169 -169 -169 -169 -169 -1 777 Чистый поток наличностей -1 051 575 905 989 997 997 997 997 997 997 997 997 9 390 Коэффициент дисконтирования 0,964 0,928 0,895 0,862 0,831 0,800 0,771 0,743 0,716 0,690 0,665 0,641 Дисконтированный чистый поток наличностей -1 013 534 810 852 828 798 769 741 714 688 663 638 7 020 Чистый дисконти-рованный доход -1 013 -479 331 1 183 2 011 2 809 3 577 4 318 5 032 5 719 6 382 7 020 Дисконтированный приток наличностей -147 676 832 859 828 798 769 741 714 688 663 638 8 056 Дисконтированный отток наличностей -865 -142 -22 -7 0 0 0 0 0 0 0 0 -1 036 Индекс доходности 7,78 Срок окупаемости 0,64 Внутренняя норму доходности инвестиций равна 841,6%.

Дисконтированный срок окупаемости равен 0,64 года.

На рисунке 3.15 показан график иллюстрирующий определение точки безубыточности для 4 квартала.

Рисунок 3.15 — Точка безубыточности Ее значение равно 685 пар обуви в квартал.

На рисунке 3.6 приведена точка безубыточности за весь период реализации проекта. Ее значение не изменяется, что связано с постоянными условно-постоянных расходами.

Рисунок 3.16 — Динамика точки безубыточности Изменение ЧДД при реализации пессимистических вариантов показано на рисунке 3.

17.

Рисунок 3.17 — Изменение ЧДД при различных неблагоприятных воздействиях Результаты изменение ЧДД в результате реализации пессимистических вариантов сведены в таблицу 3.

22.

Таблица 3.22 — Изменение ЧДД при неблагоприятных воздействиях.

Предельные негативные значения анализируемых показателей приведены в таблице 3.

23.

Рисунок 3.18 — Оценка устойчивости проекта Таблица 3.23 — Анализ чувствительности и устойчивости проекта Рисунок 3.19 — Предельные значения параметров проекта Показатели экономической эффективности проекта приведены в табл. 3.

24.

Таблица 3.24 — Интегральные показатели эффективности проекта.

Анализ показателей экономической эффективности проекта открытия магазина детской обуви в г. город Усть-Кут в арендуемом помещении характеризует его как приемлемый для реализации и позволяет рекомендовать проект к внедрению.

Сравнение двух вариантов открытия магазина детской обуви в приобретенном помещении и в арендуемом помещении показывает. что вариант открытия магазина детской обуви в арендуемом помещении имеет лучшие экономические показатели на данном горизонте планирования — 3 года.

Пр увеличении срока планирования, возможно на определенном этапе стане более экономически эффективным вариант открытия магазина детской обуви в приобретенном помещении.

Заключение

.

В городе Усть-Кут в настоящее время отсутствует специализированный магазин по торговле детской обувью. Емкость рынка детской обуви в городе Усть-Кут значительна и открытие магазина детской обуви является выгодным предприятием. Учитывая спрос на детскую обувь, планируется открыть магазин в городе Усть-Кут.

Предлагается покупка торгового помещения 60 м² (36 кв. м — торговая площадь, 24 кв. м — складская площадь) по адресу ул/ Кирова 38. Магазин расположен в центральном районе города Усть-Кут. в самом центре города. на проходной торговой улице. рядом 2 салона красоты, 2 банка, другие действующие магазины.

В магазине будет представлена обширная линейка разнообразной обуви для детей всех возрастных групп. Ассортимент по ценовому диапазону средний и ниже среднего.

Общая потребность в инвестициях для проекта открытия магазина детской обуви составляет 7565 тыс. руб. В качестве источников финансирования приняты: кредит «Фонда микрокредитования малого и среднего предпринимательства муниципального образования «город Усть-Кут» в сумме 3 000 тыс. руб. под 10% годовых и собственные средства.

Чистый дисконтированный доход проекта 2552 тыс. руб. Дисконтированный срок окупаемости проекта — 2,18 года, индекс доходности — 1,33.

Проведенный анализ устойчивости проекта показал, что проект имеет положительный ЧДД при всех неблагоприятных внешних воздействиях, что говорит о его приемлемости.

Анализ эффективности инвестиционного проекта показал его приемлемость по всем рекомендуемым критериям.

Рассмотри вариант открытия магазина детской обуви в г. город Усть-Кут при котором помещение для магазина на покупается, а арендуется.

Общая потребность в инвестициях для проекта открытия магазина детской обуви в этом случае составляет 1083 тыс. руб. В качестве источников финансирования приняты собственные средства.

Чистый дисконтированный доход проекта 7 020 тыс. руб. Дисконтированный срок окупаемости проекта — 0,64 года, индекс доходности — 7,78.

Сравнение двух вариантов открытия магазина детской обуви в приобретенном помещении и в арендуемом помещении показывает. что вариант открытия магазина детской обуви в арендуемом помещении имеет лучшие экономические показатели на данном горизонте планирования — 3 года.

Пр увеличении срока планирования, возможно на определенном этапе стане более экономически эффективным вариант открытия магазина детской обуви в приобретенном помещении.

1. Федеральный закон от 25.

02.1999г. № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемый в форме капитальных вложений» 2. Методические рекомендации по оценке эффективности инвестиционных проектов. Официальное издание. — М.:Экономика, 2000. — 422 с.

3. Бизнес-план и финансовое планирование (Электронное издание). -.

http://www.fenplan.ru/structure-eco-npv.php 4. Гаген А. Бизнес план. Основы составления бизнес-плана (Электронное издание). -.

http://www.financial-lawyer.ru/topicbox/business_plan/141−237.html 5. Грачева М., Секерин А. Риск-менеджмент инвестиционного проекта. — М.: Юнити-Дана, 2009, — 544 с.

6. Кныш М. И., Иванова Н. В., Шахманова О. А. Разработка инвестиционного проекта с использованием программного продукта Project Expert: Учебное пособие. -.

СПб.: Изд-во СПб ГУЭФ, 2006. 7. Кукукина И. Г., Малкова Т. Б.

Экономическая оценка инвестиций. — М.: Кно.

Рус, 2013, — 304 с. 8. Лумпов А. И., Лумпов А. А. Бизнес-планирование инвестиционных проектов. — М.: Флинта, 2012, — 156 с.

9. Орлова Е. Р. Инвестиции: Учебное пособие. — М: Омега — Л, 2009. 10. Сайт компании «Эксперт Системс» (Электронное издание).

-.

http://www.expert-systems.com/financial/pe/price/ 11. Силкина Н. Г. Дисконтирование денежных потоков в инвестиционных проектах. — М.: ООО «ТНТ», 2012, — 200 с. 12. Сироткин С. А., Кельчевская Н. Р. Экономическая оценка инвестиционных проектов. — М.: Юнити-Дана, 2013, — 312 с.

Список литературы

- Федеральный закон от 25.02.1999 г. № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемый в форме капитальных вложений»

- Методические рекомендации по оценке эффективности инвестиционных проектов. Официальное издание. — М.:Экономика, 2000. — 422 с.

- Бизнес-план и финансовое планирование (Электронное издание). — http://www.fenplan.ru/structure-eco-npv.php

- Гаген А. Бизнес план. Основы составления бизнес-плана (Электронное издание). — http://www.financial-lawyer.ru/topicbox/business_plan/141−237.html

- Грачева М., Секерин А. Риск-менеджмент инвестиционного проекта. — М.: Юнити-Дана, 2009, — 544 с.

- Кныш М. И., Иванова Н. В., Шахманова О. А. Разработка инвестиционного проекта с использованием программного продукта Project Expert: Учебное пособие. — СПб.: Изд-во СПб ГУЭФ, 2006.

- Кукукина И. Г., Малкова Т. Б. Экономическая оценка инвестиций. — М.: КноРус, 2013, — 304 с.

- Лумпов А.И., Лумпов А. А. Бизнес-планирование инвестиционных проектов. — М.: Флинта, 2012, — 156 с.

- Орлова Е. Р. Инвестиции: Учебное пособие. — М: Омега — Л, 2009.

- Сайт компании «Эксперт Системс» (Электронное издание). — http://www.expert-systems.com/financial/pe/price/

- Силкина Н.Г. Дисконтирование денежных потоков в инвестиционных проектах. — М.: ООО «ТНТ», 2012, — 200 с.

- Сироткин С.А., Кельчевская Н. Р. Экономическая оценка инвестиционных проектов. — М.: Юнити-Дана, 2013, — 312 с.